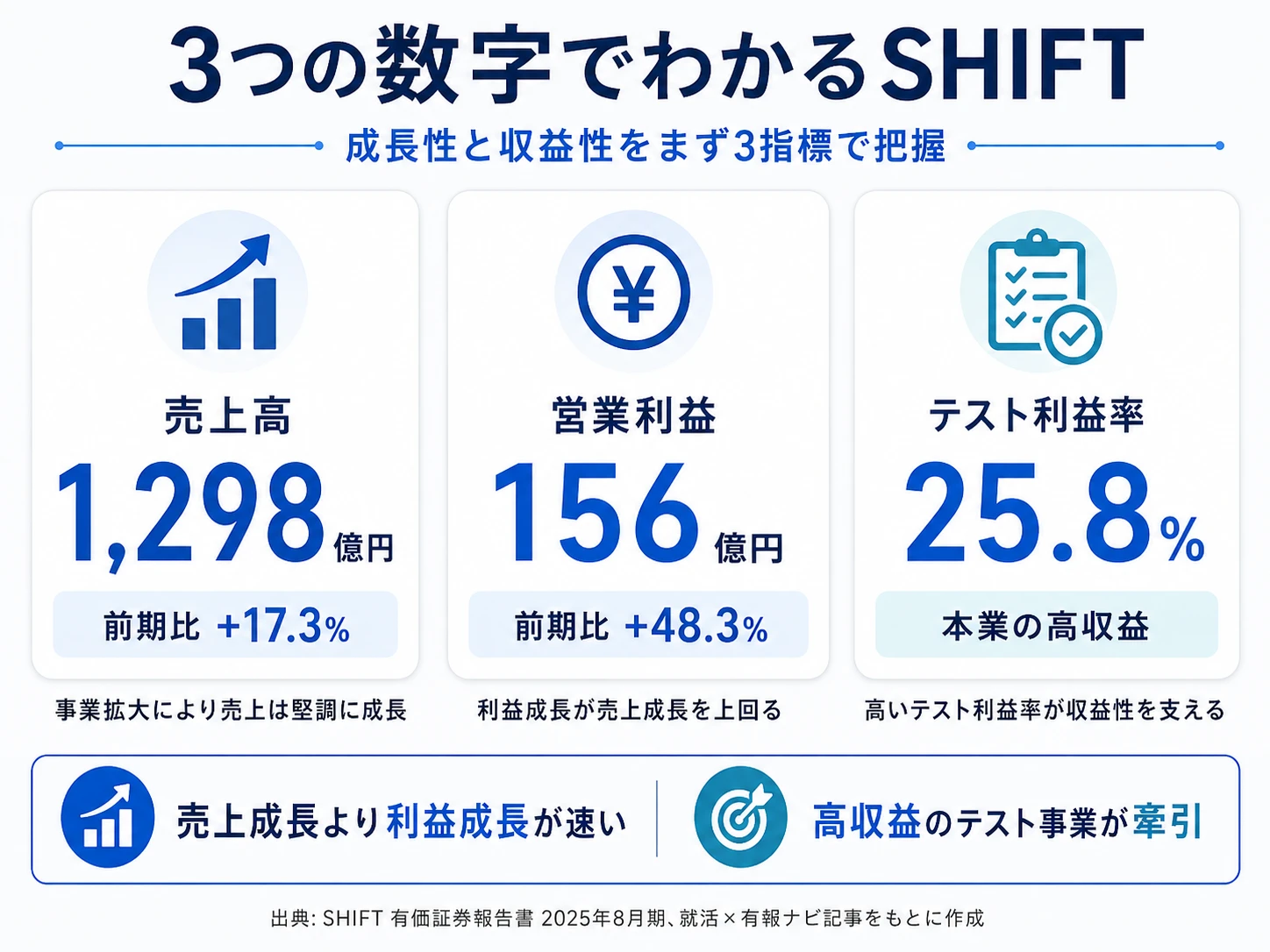

SHIFTを「ソフトウェアテストだけの地味な会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、テスト関連セグメント利益率25.8%・売上834億円が全社利益の86.5%を稼ぎ、5年で売上は460億円から1,298億円へ約2.8倍、連結従業員11,688人体制でSHIFT3000(売上3,000億円目標)に向け加速していることが読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

SHIFT(3697)は、ソフトウェアテスト・品質保証を主力とし、テスト顧客基盤に開発関連サービスやWeb制作・マーケティング・PMI支援などをクロスセルする総合IT品質サービス企業です。富士通・NTTデータ等の大手SIerが受託開発と多角化で規模を追求するなら、SHIFTはテスト工程の標準化と独自検定による非IT人材の戦力化で、IT求人倍率11倍という人材難の市場を独自の人材戦略で突破するモデルで、親世代の「テスト屋さんでしょ」というイメージは半分正解で、もう半分は『標準化されたPMIでM&Aを束ねる急成長プラットフォーム』という顔です。

この記事のデータはSHIFTの有価証券報告書(2025年08月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: SHIFT 有価証券報告書 2025年08月期 主要な経営指標等の推移

SHIFTのビジネスの実態|何で稼いでいるのか

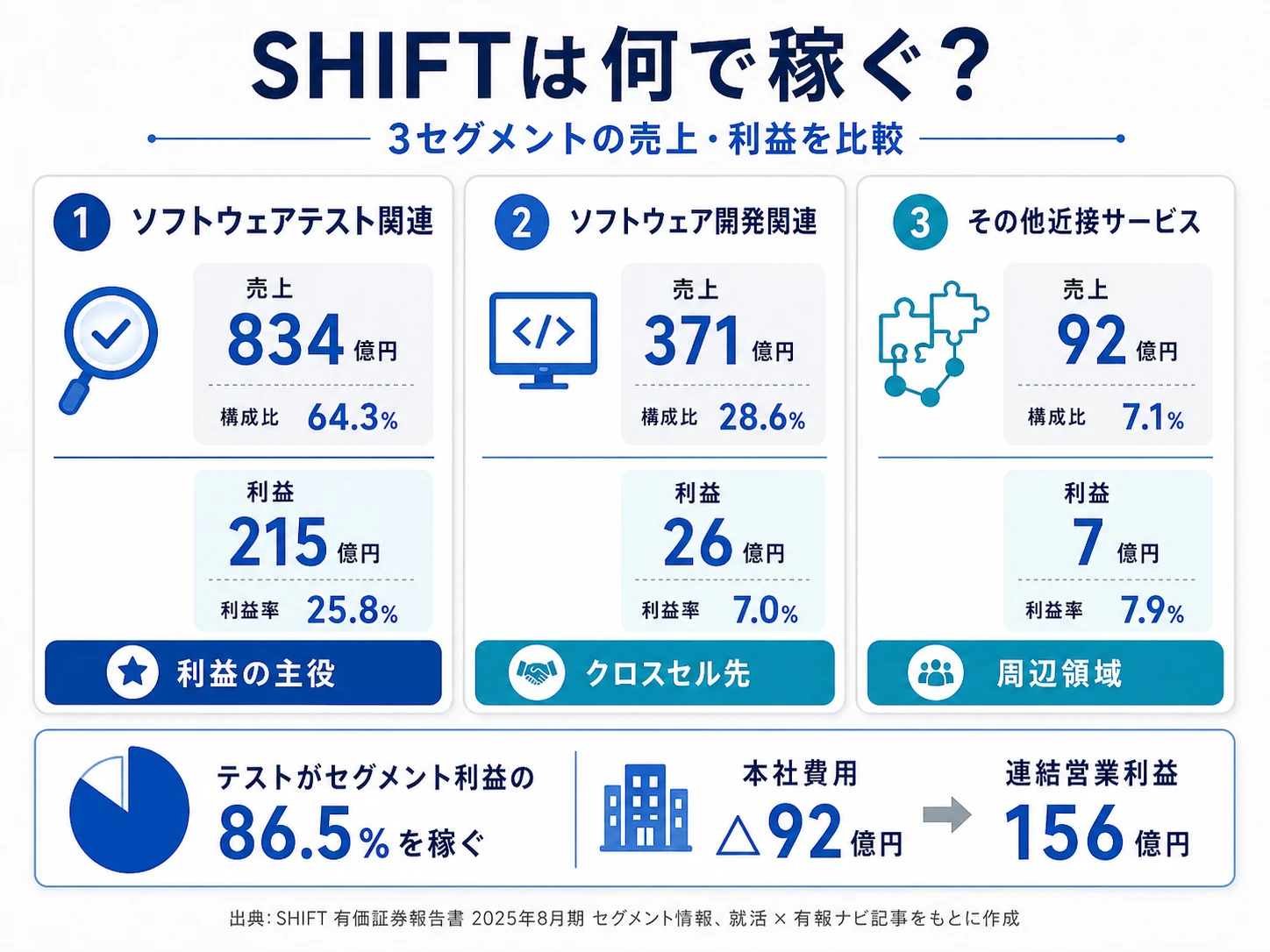

結論を先に示すと、SHIFTは3セグメント体制(テスト関連/開発関連/その他近接サービス)の中で、ソフトウェアテスト関連サービス(834億円・利益率25.8%)が売上64.3%・セグメント利益86.5%を占める一極集中型の収益構造です。「ソフトウェアテストの会社」というイメージは事実ですが、有報を開けば開発関連28.6%を抱える総合IT品質サービス企業への転換が同時進行であることが見えてきます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 前年比 | セグメント利益 | 利益率 | 売上構成比 |

|---|---|---|---|---|---|

| ソフトウェアテスト関連 | 834億円 | +17.3% | 215億円 | 25.8% | 64.3% |

| ソフトウェア開発関連 | 371億円 | +14.9% | 26億円 | 7.0% | 28.6% |

| その他近接サービス | 92億円 | +29.1% | 7億円 | 7.9% | 7.1% |

出典: SHIFT 有価証券報告書 2025年08月期 セグメント情報(外部顧客への売上高ベース)

pie title セグメント別売上構成(2025年8月期)

"ソフトウェアテスト関連" : 834

"ソフトウェア開発関連" : 371

"その他近接サービス" : 92

3セグメント全てが増収で、特にテスト関連の利益率25.8%は受託SIer業界(一般に10-15%)を大幅に上回る水準です。テスト顧客基盤の上に開発関連7.0%・近接7.9%という低利益率セグメントを乗せる構造で、混ぜることで全社利益率は希釈されますが、SHIFT3000(売上3,000億円目標)達成には不可欠な積み上げです。なお、3セグメント合計利益248億円から本社費用等の調整△92億円が引かれ、連結営業利益は156億円になります。ここからは特に動きの大きい上位3セグメントを深掘りします。

ソフトウェアテスト関連|利益率25.8%の本業

ソフトウェアテスト関連サービスは売上834億円・前年比+17.3%、セグメント利益215億円・前年比+33.1%でSHIFTの収益基盤です。ソフトウェアテスト・品質保証、コンサルティング・PMO、カスタマーサポート、セキュリティ等を提供し、利益率25.8%は前期22.7%から改善しています。設備投資は256百万円(全社の17.3%)、のれん残高は3セグメント中最少の2.96億円で、自社オーガニック成長が中心の構造です。経営方針には「製造業における業務改善コンサルティングの知見を持って、ソフトウェア開発分野における属人化された業務のプロセスを変革し、開発エンジニアとテストエンジニアの分業を進めていく」と明記され、賭け1(5.5兆円市場の深耕)の主戦場になります。テスト設計・品質保証・PMOを志す就活生の本丸です。

ソフトウェア開発関連|のれん最大45.63億円のM&A拡大領域

ソフトウェア開発関連サービスは売上371億円・利益26億円・利益率7.0%。テスト関連の3分の1以下の利益率ですが、前期比+14.9%・利益+42.6%と成長率は高く、システム開発、性能改善、IT戦略策定、エンジニアマッチングプラットフォーム、データ分析等を含みます。注目すべきはのれん残高45.63億円(3セグメント中最大)で、M&Aで取り込んだ子会社が中心の構造を示します。研究開発費もこのセグメントで10百万円計上されており、テスト顧客基盤への上流工程・開発工程のクロスセルが、賭け2(M&A/PMI)の主戦場になっています。下請け階層に分業されない直接受注モデルでシステム開発・PMに関わりたい就活生の主戦場です。

その他近接サービス|M&A受け皿の高伸び率と減損両面

その他近接サービスは売上92億円・利益7億円・利益率7.9%で、前年比+29.1%・利益+332.9%と高い伸び率を記録しました。Web企画制作、マーケティング、キッティング、クラウドサービス、ローカライズ、M&A/PMI支援等の領域で、規模は最小ながら設備投資745百万円(全社の50.2%)が集中しています(主にグループ各社向けPCの一括購入)。一方、当期は977百万円の減損損失も発生(前期605百万円)。のれん残高は30.05億円で、賭け2(M&A)の派生領域として位置づけられています。Web制作・マーケティング・キッティングなど多様な職種が混在する構造で、配属先によってキャリア性格が大きく変わります。

5年間の純利益推移を見ると、2021年8月期28億円→2022年50億円→2023年62億円→2024年51億円→2025年89億円と+217.0%成長しました。前期は純利益51億円・ROE16.4%へ一時的に低下しましたが、当期は89億円・ROE24.1%へ大幅回復し、営業キャッシュフローも156億円と過去最高を記録しています。総資産は342億円から770億円へと2.3倍になり、自己資本比率は65.3%から52.7%へ低下しているため、M&Aによるレバレッジを効かせた成長戦略であることがわかります。

急成長と勤続3.2年はトレードオフ。5年で売上+182.2%・純利益+217.0%という伸びは、M&AによるBSの膨張(総資産2.3倍)と人材回転の激しさ(連結11,688人・平均勤続3.2年)の上に成り立っています。「成長率の高さ」だけで志望すると、入社後に直面する人材の出入りの多さや組織再編のスピードに戸惑うことになります。「波がある会社」だと理解した上で、自分は安定したテスト関連の本業側で深掘りしたいのか、変動を受け入れてM&Aで取り込んだ開発・近接側で新しい事業を立ち上げたいのかを早めに整理しておくことが面接で問われます。

では、この64-29-7という3セグメント構成は、SHIFTが次の3-5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

SHIFTは何に賭けているのか|投資と研究開発の方向性

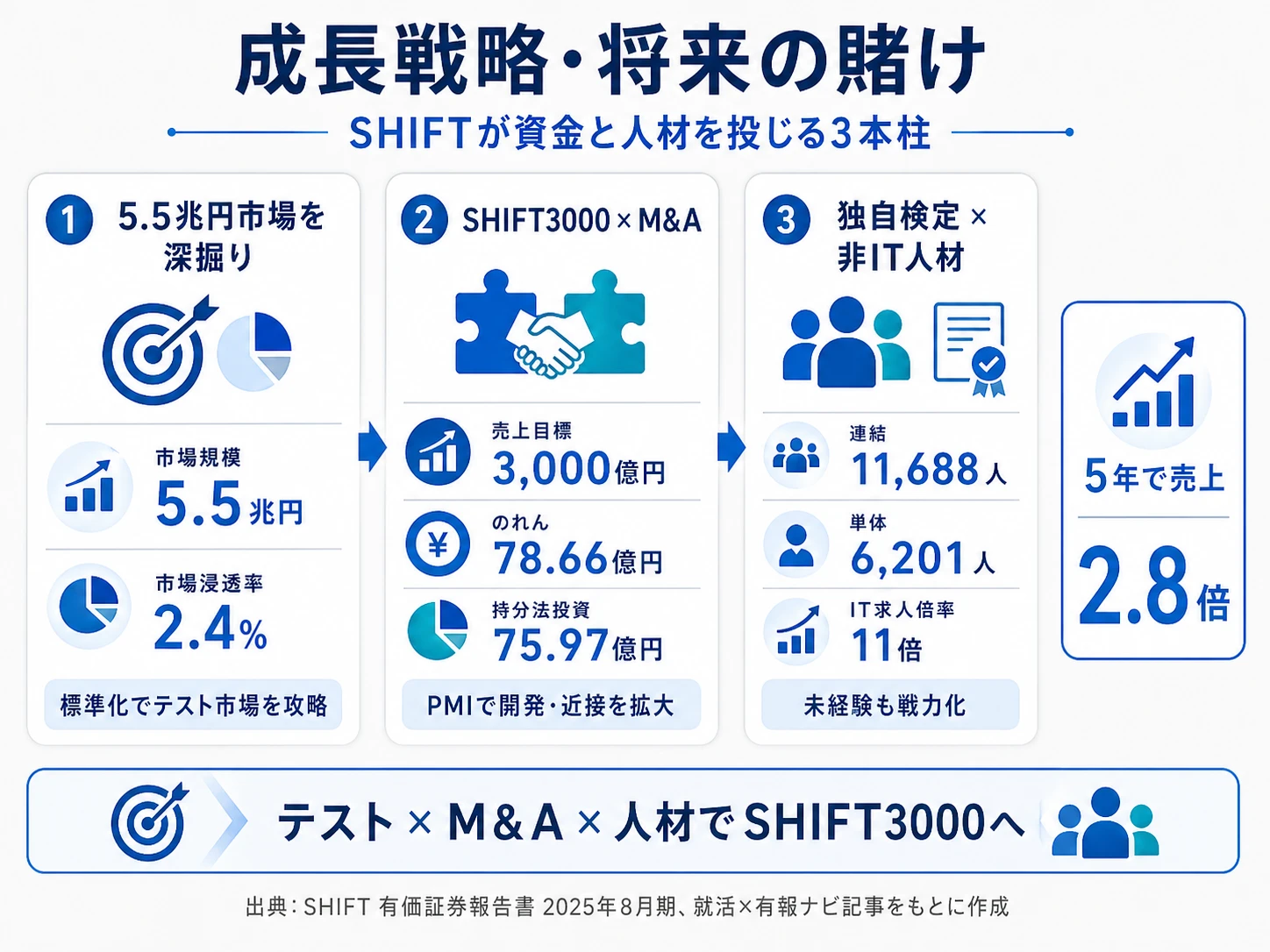

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。SHIFTの場合は設備投資14.83億円のセグメント別配分と、のれん残高78.66億円のM&A配分、そして経営方針「SHIFT3000」の4軸を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。SHIFTの経営方針「SHIFT3000」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年8月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| テスト市場(同社推計5.5兆円)の深耕 | テスト関連 売上834億円(+17.3%)・利益215億円・利益率25.8%/市場規模推計5.5兆円・現売上の市場浸透率は2.4% | 中長期(経営方針継続テーマ) | テスト関連利益215億円が3セグメント合計利益248億円の86.5% |

| M&A/PMIとSHIFT3000(売上3,000億円目標) | のれん残高78.66億円(テスト2.96/開発45.63/近接30.05)/持分法適用会社投資75.97億円/売上目標3,000億円 | 中長期(SHIFT3000は通過点) | M&Aで取り込んだ開発・近接が売上構成比35.7%を占める一方、近接で減損977百万円 |

| 独自検定×非IT人材採用 | 連結従業員11,688人/単体6,201人/IT業界求人倍率11倍/検定合格で給与上昇する仕組み | 創業以来継続(労働集約型のスケーラビリティ確保) | 連結11,688人体制が売上1,298億円・成長率17.3%を支える |

出典: SHIFT 有価証券報告書 2025年08月期 経営方針・セグメント情報・従業員の状況・事業等のリスク

賭け1: ソフトウェアテスト市場(同社推計5.5兆円)の深耕

SHIFTの最大の賭けは、ソフトウェアテストという専門領域に経営資源を集中して市場そのものを掘り起こすことです。経営方針には「総務省・経済産業省『2021年情報通信業基本調査』によるとソフトウェア業の売上高は15兆9,625億円、IPA『ソフトウェア開発分析データ集2022』によると開発工程に占めるテスト工程の割合は約35%」と記載され、推定市場規模を約5.5兆円と算出。現在のSHIFTの売上1,298億円はこの5.5兆円に対し市場浸透率2.4%にとどまり、市場深耕の余地が広く残っています。テスト関連セグメントの利益率25.8%は受託SIerの平均(10-15%)を大幅に上回り、標準化・仕組化されたソフトウェアテストサービスでアウトソース市場を掘り起こすモデルが収益を支えます。「主要な顧客ごとの情報」欄には「売上高の10%以上を占める相手先がない」と記載されており、特定顧客への依存がない分散型の営業基盤を構築しています。

テスト・品質保証志向での行動 → JSTQB認定テスト技術者資格やテスト設計手法(同値分割・境界値分析等)の基礎を押さえ、ソフトウェアテスト市場の構造(テスト工程比率35%)を自分の言葉で語れるようにしましょう。SIer業界の有報比較と読み合わせると、テスト特化のSHIFTが大手SIerと何が違うかが鮮明になります。

賭け2: M&A/PMIによるグループ拡大とSHIFT3000

経営方針には「『SHIFT3000-シフトスリーサウザンド-』では将来の売上高3,000億円を見据え、4つの切り口(営業/人事採用/サービス・技術/M&A・PMI)から事業の成長を進める」と明記されています。M&A/PMIについては「当社グループに参画したグループ会社へ標準化されたPMIにより事業の成長の加速度を上げる」「M&Aの対象として検討しうる収益水準を拡大するとともに、案件の健全な大型化を推進」と記載。当期末ののれん残高は3セグメント合計78.66億円(テスト2.96/開発45.63/近接30.05)、持分法適用会社への投資額は75.97億円に達しています。M&A対象は本業テスト以外の領域に集中しており、「テスト専業から総合IT品質サービス企業への転換」を物語っています。一方、当期は近接サービスで977百万円の減損損失が発生(前期605百万円)。のれん償却額1,394百万円も計上されており、M&A拡大は減損リスクと表裏一体です。

M&A・事業投資志向での行動 → 「投融資委員会の審査体制」「PMI後のグループ会社の成長支援」を逆質問のテーマにできます。有報のM&A情報の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: 独自検定×非IT人材採用による人材プール構築

労働集約型ビジネスで売上1,298億円・成長率17.3%を支えるには、人材の量を確保する仕組みが不可欠です。事業等のリスクには「日本のITエンジニア人口が100万人程度に留まる中、IT業界における求人倍率は他の業界では見られない11倍という高い水準」と記載され、経営方針では「開発者が行ってきた検証工程を、開発者以外であっても実行できるように、作業工程の徹底的な標準化を行うことでIT人材以外の人材を採用」「独自の検定試験を導入することで、IT未経験者であっても当社事業に素養のある人材を採用」と明記されています。検定試験は給与とも連動し、「カリキュラム受講後、検定試験に合格すれば、より高付加価値なサービスを提供することができることから、顧客への提示単価やそれに連動して給与が上昇する仕組み」と記載されており、顧客と従業員の双方にメリットがある制度設計です。連結11,688人・単体6,201人・平均勤続3.2年という規模と回転速度が、SHIFT3000達成の人的基盤になります。

標準化・人材戦略志向での行動 → 業務プロセス改善(BPR)の入門書を1冊押さえ、フローチャートや業務フローを自分で書く練習をしておきましょう。検定試験の合格率や合格後のキャリアパスは面接で具体的に聞ける論点です。

ただし、「急成長」と「M&A拡大」の戦略には裏側のリスクも必ず存在します。次章ではSHIFT自身が有報で開示しているリスクを見ていきます。

SHIFTが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。SHIFTは有報で9項目のリスクを開示しており、その中から就活生のキャリア選択に直結する3つを抽出します。

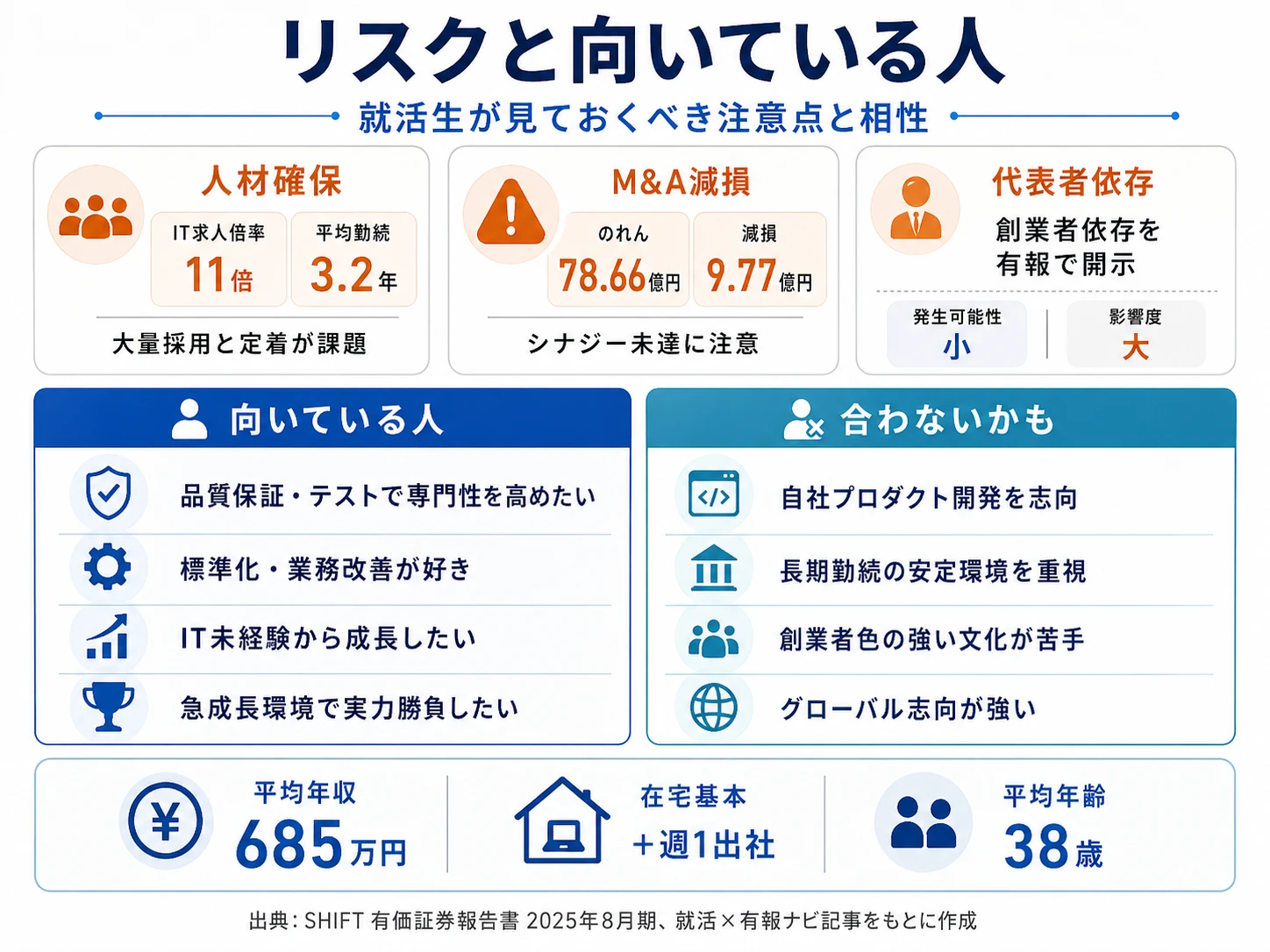

リスク1: 人材確保の競争激化|IT求人倍率11倍下の大量採用と定着

有報の事業等のリスク(2)には「日本のITエンジニア人口が100万人程度に留まる中、IT投資額の拡大が進んでいることから、IT業界における求人倍率は他の業界では見られない11倍という高い水準」と記載され、「業務上必要とされる十分なエンジニアを確保することができなかった場合には、円滑なサービス提供や積極的な受注活動が阻害され」るとされています。発生可能性「中」・影響度「大」と評価されている重大リスクです。連結11,688人・単体6,201人・平均勤続3.2年という構造は、急成長企業の典型である一方、入社後の働き方そのものに直結します。対応策として独自検定試験、非IT人材採用、エンジニアプラットフォームによるビジネスパートナー確保、エンゲージメントサーベイによる離職率低下施策が並びます。SHIFTを志望するなら、人材回転の激しさを前提にキャリアを設計する必要があります。

リスク2: M&A/マイノリティ出資のシナジー未達と減損リスク

有報の事業等のリスク(8)には「当社グループが当初想定したシナジーや事業拡大等の効果が得られない可能性」「のれん、顧客関連資産又は投資有価証券の減損処理が発生した場合」のリスクが記載されています。発生可能性「中」・影響度「大」です。実際に当期、その他近接サービスセグメントで977百万円の減損損失が発生しています(前期は605百万円)。のれん残高は3セグメント合計78.66億円(テスト2.96/開発45.63/近接30.05)、持分法適用会社への投資額は75.97億円と、M&A関連の資産は拡大基調です。SHIFT3000達成にはM&Aの大型化が必要で、シナジー未達時の影響は今後さらに拡大する構造です。対応策として弁護士・税理士・公認会計士による外部デューデリジェンス、グループ業績会議の週次開催、取締役会報告体制を整備しています。

リスク3: 代表者(丹下大氏)への依存リスク

有報の事業等のリスク(9)には「当社代表取締役社長である丹下大は、当社グループの創業者であり、創業以来の最高経営責任者であり、当社グループの事業運営における事業戦略の策定や業界における人脈の活用等に関して、重要な役割を果たしております」「現時点において同氏に対する依存度は高い状況にあると考えております」と明記されています。発生可能性「小」・影響度「大」です。創業者カリスマ型急成長企業に共通するリスクですが、有報で依存度の高さを自ら認めている点が特徴的です。対応策として「経営管理体制の強化、経営幹部職員の育成、採用」「他社にて経営経験を有する者を常勤の業務執行取締役」とし、社外取締役招聘で取締役会の体制強化を図ると記載されています。経営承継・幹部育成の進捗が、長期勤務を考える就活生の判断材料になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「人材回転の激しさやM&A減損リスクを受け入れた上でなぜSHIFTを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、SHIFTがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたSHIFTの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するSHIFTの特徴 | 詳しく見る |

|---|---|---|

| ソフトウェアテスト・品質保証志向 | テスト関連セグメント利益率25.8%・売上834億円 | → 本記事の賭け1 |

| M&A・事業投資志向 | のれん残高78.66億円・SHIFT3000で売上3倍目標 | → 本記事の賭け2 |

| プロセス標準化・人材戦略志向 | 独自検定×非IT人材×IT求人倍率11倍突破 | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 平均勤続3.2年・IT投資環境次第で売上変動 | → 本記事のリスク1 |

合いそうな人

- ソフトウェアテスト・品質保証で長期にプロを目指したい人(テスト関連利益率25.8%が示す本業の収益性)

- 業務プロセス標準化・改善に楽しさを見出せる人(標準化が同社の差別化の核)

- IT未経験からIT業界で成長したい人(独自検定で非IT人材採用の仕組みあり)

- 急成長環境で実績を積みキャリアを加速させたい人(5年で売上+182.2%)

- 実力主義の評価制度で年功序列を嫌う人(年功序列・男女格差なしを明文化)

合わないかもしれない人

- 自社プロダクト開発を志向する人(顧客企業のテスト・開発支援が主業務)→ Sansanの有報分析

- ひとつの職場で長期に腰を据えたい人(平均勤続3.2年)→ オービックの有報分析

- 創業者色の強い組織文化が苦手な人(代表者への依存リスクが有報に明記)

- グローバルに働きたい人(本邦売上比率90%超で海外展開の言及なし)

- 景気変動に左右されにくい安定志向の人(IT投資環境に売上成長が依存)

従業員データ

SHIFTの従業員データも判断材料になります。連結従業員数は11,688人(うち単体6,201人)で、連結と単体の差5,487人が示す通り、M&Aで取り込んだ子会社の従業員が全体の半数近くを占める構造です。平均年齢38歳・平均勤続3.2年・平均年間給与685万円(基準外賃金及び賞与含む)で、20代後半〜30代前半で入社し3年程度で次のステージへ進む人材の出入りが激しい組織構造です。働き方は在宅勤務基本+週1出社、人事評価は「実力主義を徹底し年功序列・男女格差なし」と経営方針に明記されています。

出典: SHIFT 有価証券報告書 2025年08月期 従業員の状況・経営方針

平均年収685万円・勤続3.2年は高い裁量と人材流動性の表裏。検定合格や高付加価値サービスへの従事で給与が上昇する成果連動型の仕組みは、若手にとって短期間で力をつけるチャンスです。一方、平均勤続3.2年という数字は、急成長環境に適応できた人が早期に責任を持つ側面と、適応できず数年で離れる人の両面を映しています。「成長できる環境だから」を入り口に志望すると、入社1-2年で見える組織再編のスピードや、ベテラン層の薄さに戸惑うことになります。自分は急成長と人材流動性の高さを受け入れて加速したいのか、安定した人材定着型の組織で深掘りしたいのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、SHIFTで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| テスト市場5.5兆円の深耕(テスト関連利益率25.8%) | ソフトウェアテスト・品質保証の基礎 | JSTQB認定テスト技術者資格(Foundation Level)の学習、テスト設計手法(同値分割・境界値分析)の基礎理解 |

| 業務プロセスの標準化(独自検定試験) | BPR(業務プロセス改善)の考え方 | 業務プロセス改善の入門書を1冊、フローチャート・業務フローの作成練習 |

| M&A/PMIとSHIFT3000(のれん78.66億円) | プロジェクトマネジメント・PMIの基礎 | PMP/IPAプロジェクトマネージャの基礎知識、アジャイル開発の理解、有報の投資セクションの読み方を実践 |

| IT業界全般(多種多様な業界の顧客) | IT業界知識・基本情報技術者試験 | 基本情報技術者試験の取得、主要なIT業界動向の把握 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

SHIFTの面接── 「なぜ大手SIerではなくSHIFTか」と聞かれたとき

セグメント情報を拝見し、ソフトウェアテスト関連サービスの利益率が25.8%と、富士通・NTTデータの大手SIer(連結営業利益率8-10%前後)を大幅に上回る水準で運営されている点に注目しました。源泉は経営方針で明記された「製造業の業務改善コンサルティングの知見」と「作業工程の徹底的な標準化」です。さらに同社推計5.5兆円のソフトウェアテスト市場に対し、現売上1,298億円は市場浸透率2.4%にとどまり、市場深耕の余地が大きいことに将来性を感じています。多重下請け構造を打破し、顧客と直接対話するモデルにも私は強く共感しました。

SHIFTの面接── 「SHIFT3000とM&A戦略をどう評価するか」と聞かれたとき

経営方針でSHIFT3000(売上3,000億円目標)と「M&Aの健全な大型化」「標準化されたPMI」が明記されており、現在のれん残高は3セグメント合計で78.66億円、持分法適用会社投資が75.97億円まで積み上がっています。本業のテスト関連セグメントの収益性を維持しながら、開発関連(のれん45.63億円)・近接サービス(30.05億円)でM&A領域を拡大する構造は、テスト顧客基盤へのクロスセル戦略と整合しています。一方、当期はその他近接サービスで977百万円の減損損失が発生しており、M&A拡大は減損リスクと表裏一体です。私は標準化されたPMIを通じてグループ会社の成長を加速させる仕事に関わりたいと考えており、リスクも含めて受け入れた上で志望しました。

面接で伝えるべき3つの軸

- 志望分野とSHIFTの賭けを1対1で結びつける。テスト市場深耕/M&A・SHIFT3000/独自検定×非IT人材のどれを選んだかを、有報の数値(25.8%・78.66億円・連結11,688人等)で裏付けて語る

- 「テスト市場5.5兆円・浸透率2.4%」を市場規模と現売上のセットで裏付ける。市場規模認識と現状をセットで出すと抽象論にならない

- のれん減損977百万円・平均勤続3.2年にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「経営方針でM&Aの健全な大型化を推進されているとのこと。のれん残高78.66億円のうち開発関連が45.63億円・近接サービスが30.05億円と本業テスト以外への配分が大きい構造です。新卒がPMI後のグループ会社にどう関われるかを教えていただけますか」

- 「経営方針に『多重下請け構造を打破し、適正なプロジェクト価格での受発注を実現』と記載されています。新卒が顧客と直接対話する案件にいつ頃から関われる設計ですか」

- 「独自検定試験で非IT人材を戦力化する仕組みが有報にも明記されています。検定の合格率や、合格後の給与・案件アサインがどう変わるか、具体的に教えていただけますか」

避けるべきこと: 「年収が高い」「成長企業だから」など、業績面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。SHIFTの場合、平均勤続3.2年という環境への理解と、自分が標準化・改善のマインドを持っているかが問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- SHIFTは3セグメント体制で、ソフトウェアテスト関連サービス(834億円・利益率25.8%)が売上64.3%・セグメント利益86.5%を占める最大の収益エンジン。受託SIerの平均(10-15%)を大幅に上回る本業の収益性が、開発・近接へのクロスセルとM&A拡大の原資を生んでいる

- SHIFT3000(売上3,000億円目標)に向け、5年で売上+182.2%(460億→1,298億)・純利益+217.0%(28億→89億)の急成長。のれん残高78.66億円・持分法適用会社投資75.97億円のM&A拡大と、独自検定×非IT人材採用の人材戦略が成長の二輪

- 強みの裏側には3つのリスク──IT求人倍率11倍下の人材確保(平均勤続3.2年)・M&A減損(当期977百万円)・代表者依存。急成長環境への適応と標準化マインドをセットで持つ姿勢が面接で評価される

次のアクション →

- 同業の高収益IT企業と比較したい方は → オービックの有報分析 ・ Sansanの有報分析

- 業界全体を俯瞰したい方は → SIer業界の有報比較

- 面接で有報データを使いこなしたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年08月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。