レーザーテックを「半導体装置メーカーの一社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、連結わずか1,163名で売上2,514億円・営業利益率48.9%・ROE46.9%という製造業の常識を覆す数字と、Intel・TSMC・Samsungの3社で売上の79.4%を占める異常な顧客集中の構造が見えます。あなたがEUV独占・サービス急成長・マルチニッチトップ展開のどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

レーザーテック(6920)は、半導体製造に不可欠なEUVマスク検査装置を世界で唯一供給する検査装置メーカーです。東京エレクトロンやSCREENが装置全般を提供する「総合系」なら、レーザーテックはEUVマスク検査一点に集中して稼ぐ「専門系」で、親世代が「半導体装置メーカーでしょ」と言うのは大きな誤解です。最先端半導体の微細化が2nm以降に進む限り、この会社の検査装置なしには最先端ロジックを作れないという独占的ポジションこそが、製造業で異常値の収益構造を生み出しています。

この記事のデータはレーザーテックの有価証券報告書(2025年06月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: レーザーテック 有価証券報告書 2025年06月期 主要な経営指標等の推移

レーザーテックのビジネスの実態|何で稼いでいるのか

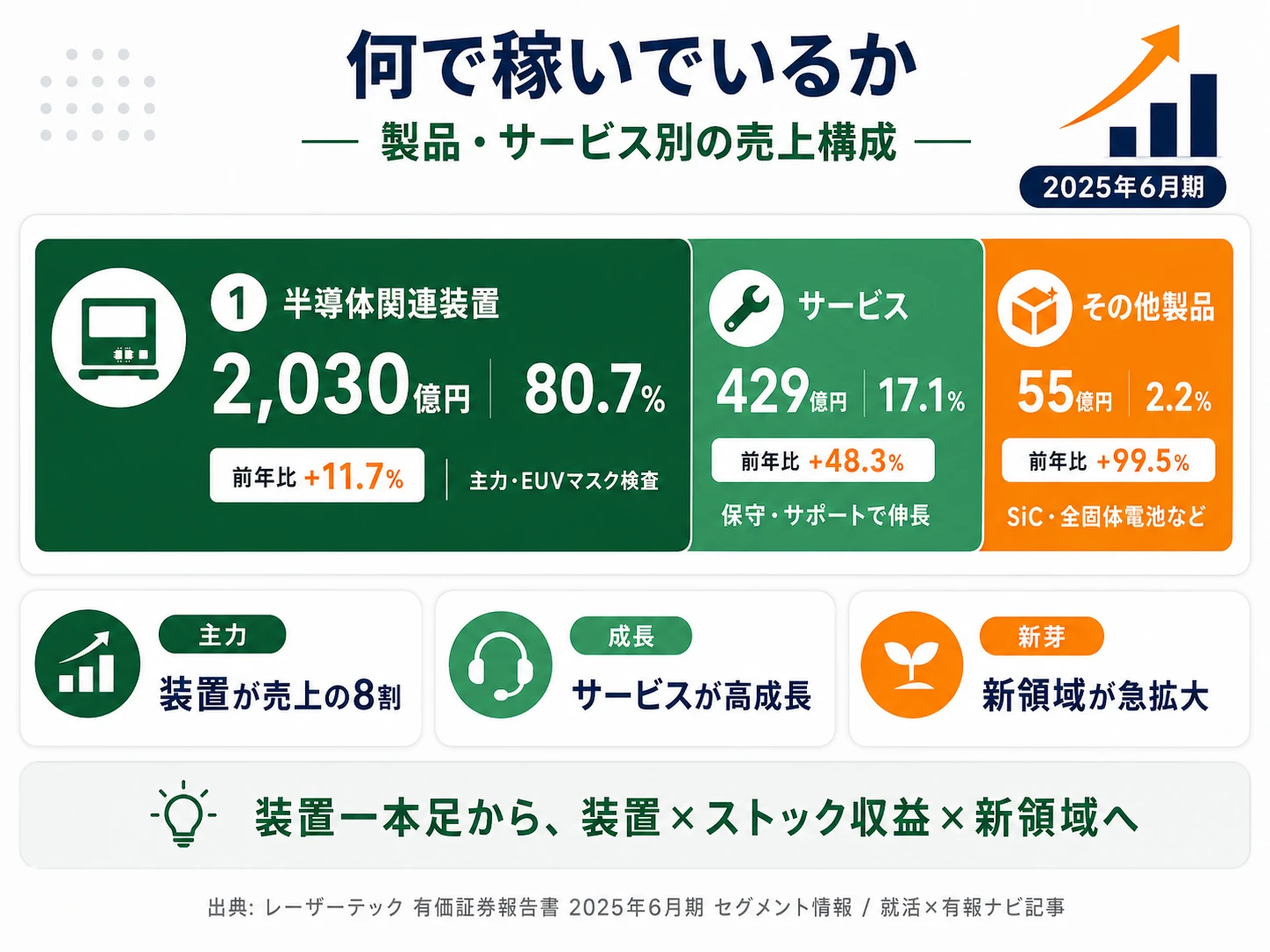

結論を先に示すと、レーザーテックは検査・測定装置の単一セグメント経営で、半導体関連装置(売上2,030億円・構成比80.7%)が中核、サービス(429億円・17.1%)が成長エンジン、その他製品(55億円・2.2%)が新領域への布石という三層構造で稼いでいます。「半導体装置メーカー」という大括りのイメージとは違い、EUVマスク検査一点で世界独占を築いた集中設計が、2025年6月期の製品・サービス別売上から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 製品・サービス区分 | 売上高 | 前年比 | 構成比 |

|---|---|---|---|

| 半導体関連装置 | 2,030億円 | +11.7% | 80.7% |

| サービス | 429億円 | +48.3% | 17.1% |

| その他製品 | 55億円 | +99.5% | 2.2% |

出典: レーザーテック 有価証券報告書 2025年06月期 セグメント情報(製品及びサービスごとの情報)

pie title 製品・サービス別売上構成(2025年6月期)

"半導体関連装置" : 2030

"サービス" : 429

"その他製品" : 55

半導体関連装置の構成比80.7%が最大であることは事実です。しかし注目すべきは成長率の差で、装置(+11.7%)を上回るペースでサービス(+48.3%)・その他製品(+99.5%)が伸びています。装置一本足から「装置×ストック収益×新領域」のポートフォリオへ転換の兆しが、数字に表れ始めている設計です。

ここからは特に動きが大きい3つの製品ラインを深掘りします。

半導体関連装置|EUVマスク検査で世界独占の主力

半導体関連装置は売上2,030億円・構成比80.7%でレーザーテックの稼ぎ頭です。EUVマスクの欠陥検査装置という極めて狭い市場で世界唯一の供給者となっており、最先端ロジック半導体(2nm以降)の製造に不可欠な存在です。当期の新製品「ABICS E320シリーズ」は従来機E120より検出感度・座標精度を向上させ、「PELMISシリーズ」はEUVペリクル異物検査の新カテゴリ製品として表裏自動判別を実現しました。装置1台あたりの販売価格が極めて高額なため、検収時期のずれが単年度業績に直結する構造もこのセグメントの特徴です。

サービス|前年比+48.3%で急拡大するストック型収益

サービスは売上429億円・構成比17.1%で、前期289億円から+48.3%という装置の伸び率を大きく上回るペースで成長しています。中期経営計画(2025年6月期〜2030年6月期)に「サービスビジネスの拡大」が明記されており、装置の納入台数が増えるほど保守・サポート収益が積み上がるストック型の収益基盤として位置付けられています。海外売上比率91.8%のため、フィールドエンジニアとして米国・台湾・韓国に常駐するキャリアパスが想定され、英語力と技術力を両立できる人材の活躍領域です。

その他製品|SiC・全固体電池でマルチニッチトップへ拡張

その他製品は売上55億円とまだ小さいものの、前期28億円から+99.5%とほぼ倍増しました。当期は「SiCウェハ欠陥検査装置 SICA108シリーズ」(パワー半導体向け)、「IRコンフォーカルマイクロスコープ OPTELICS IR」(アドバンスドパッケージング向け)、「電気化学反応可視化システム ECCS B520」(全固体電池向け)と新カテゴリ製品3種を同時投入。EUV一本足から脱却し、経営方針が掲げる「マルチニッチトップ企業」への進化が数字として動き始めた領域です。

5年間の売上推移を見ると、4期前の702億円→3期前903億円→2期前1,528億円→前期2,135億円→当期2,514億円と推移し、純利益も192億円→248億円→461億円→590億円→846億円と4.40倍の成長を遂げました。EUV半導体投資の波に乗った急成長で、ROE46.9%・営業利益率48.9%という製造業で異常値の収益構造を実現しています。

独占の収益力と市況依存はトレードオフ。営業利益率48.9%は技術独占の裏返しで、Intel・TSMC・Samsungの3社で売上79.4%という集中構造の上に成立しています。この3社の設備投資が止まれば収益も止まる脆さと、最先端半導体メーカーから技術パートナーとして選ばれ続けている独占的地位は同じコインの裏表です。「景気に強い」会社ではなく「最先端半導体投資のある時期だけ突き抜ける」会社だと理解して志望することが前提です。

では、この異常値の収益はレーザーテックが何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

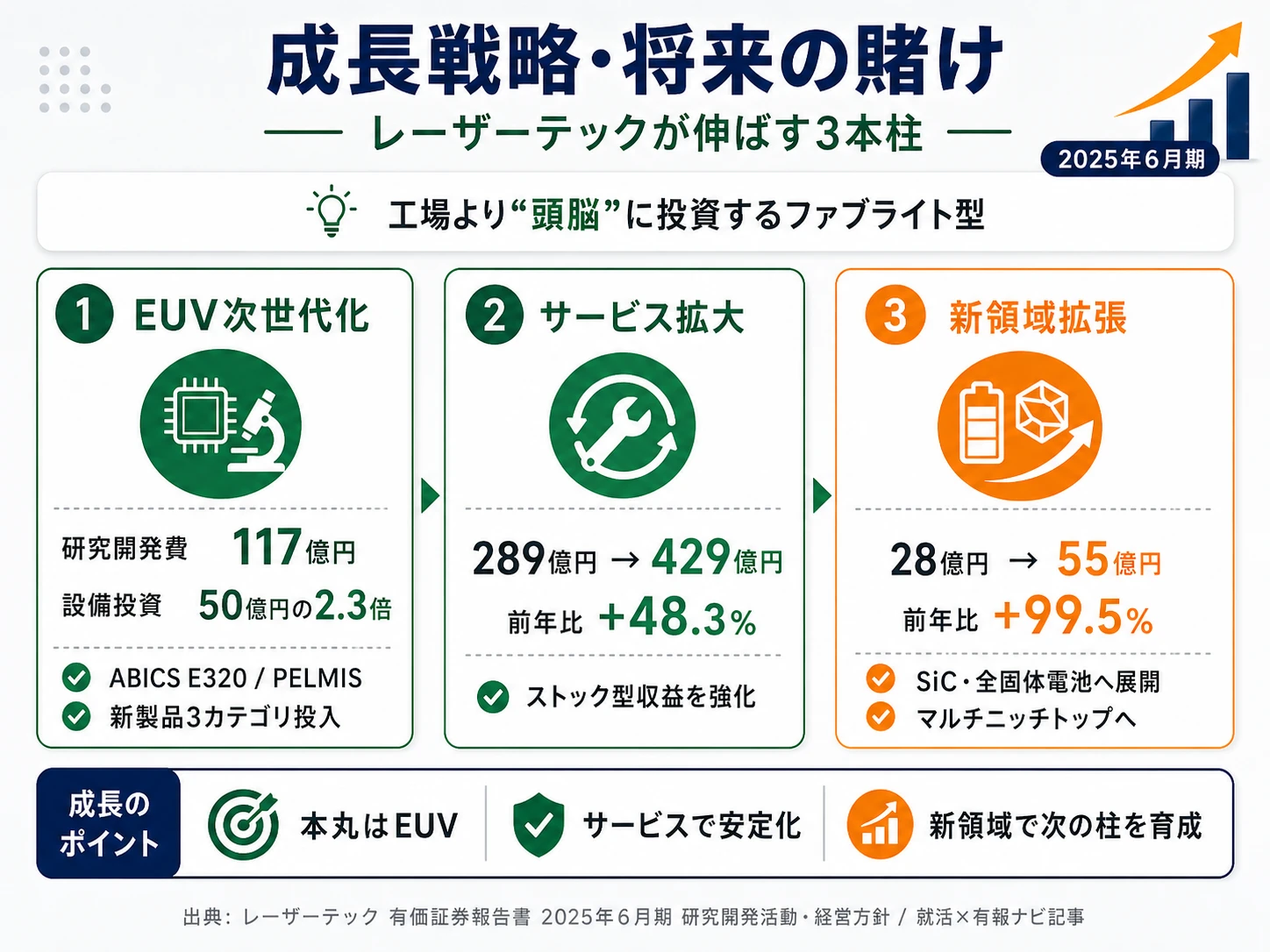

レーザーテックは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。レーザーテックの場合は工場ではなく頭脳に資金が動く点に注意してください(投資セクションの読み方ガイド)。経営方針の「ニッチマーケットに注力」「ファブライト戦略」「マルチニッチトップ企業を目指す」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年6月期) | 期間 | 全社売上への寄与 |

|---|---|---|---|

| EUV検査装置の次世代進化 | 研究開発費117億円(売上比4.65%)/設備投資50億円の2.3倍/新製品3カテゴリ投入 | 中長期(中計2025-2030継続) | 80.7%(半導体関連装置単独) |

| サービスビジネス拡大 | サービス売上289億円→429億円(前年比+48.3%)/構成比17.1% | 中長期(中計でストック型基盤として明示) | 17.1%(サービス単独) |

| マルチニッチトップ展開 | その他製品売上28億円→55億円(前年比+99.5%)/新カテゴリ3製品同時投入 | 中長期(マルチニッチトップ宣言) | 2.2%(その他製品単独・成長率最大) |

出典: レーザーテック 有価証券報告書 2025年06月期 セグメント情報・経営方針・研究開発活動

賭け1: EUV検査装置の次世代進化(ABICS E320/PELMIS)

レーザーテックの最大の賭け先は、EUV検査装置の次世代進化です。当期投入の「ABICS E320シリーズ」は新設計の高倍率シュバルツシルト光学系と照明光学系の最適化により、従来機E120を超える検出感度と座標精度を実現しました。「PELMISシリーズ」はEUVマスクのペリクル(保護膜)異物検査の新カテゴリ製品で、表裏自動判別とパターン外周部の検査にも対応します。

研究開発費は117億円(売上比4.65%)で設備投資50億円の2.3倍。これは「工場に投資する」のではなく「頭脳に投資する」ファブライト戦略の数値根拠です。製造の多くを協力会社に委託することで、自社のリソースは光学技術・精密機構・画像処理・AI応用といった研究開発に集中させています。

EUV研究志向での行動 → ASMLの最先端ロードマップとEUVリソグラフィの原理を入門書1冊で押さえましょう。半導体装置業界の有報比較を読むと、レーザーテックの異常な収益構造が他社と比べてどれだけ突出しているかが鮮明になります。

賭け2: サービスビジネス拡大(ストック型収益基盤の強化)

サービス売上は前期289億円から当期429億円へ+48.3%増加し、装置の伸び率(+11.7%)を大きく上回るペースで成長しています。中期経営計画で「サービスビジネスの拡大」を方針として明記しており、装置を売って終わりではなく売った後も稼ぐ構造への転換が始まっています。

EUV装置1台あたりの販売価格は極めて高額のため、納入台数が増えれば保守・サポート契約も大型化していきます。海外売上比率91.8%の中身は、米国27.0%・台湾26.0%・韓国21.3%でTSMC・Intel・Samsungの3社所在地が74.3%を占めており、フィールドエンジニアの主戦場は世界の半導体最先端工場です。

グローバル現場志向での行動 → TOEIC900以上を目標にしつつ、半導体プロセス工程の基礎を押さえてください。フィールドエンジニアのリアルを知るにはセグメント情報の読み方ガイドで他社のサービス比率推移と比較すると、業界全体の構造変化が見えてきます。

賭け3: SiC・全固体電池へのマルチニッチトップ展開

経営方針には「数多くの付加価値の高いオンリーワン製品/ソリューションを提供するマルチニッチトップ企業を目指す」と明記されています。当期はその実行として3カテゴリの新製品を同時投入しました──SiCウェハ検査装置「SICA108シリーズ」(パワー半導体向け、EV・再エネで需要拡大が見込まれる市場)、IRコンフォーカルマイクロスコープ「OPTELICS IR」(アドバンスドパッケージング市場で高解像度IR観察を実現)、電気化学反応可視化システム「ECCS B520」(全固体電池研究で硫化物系のメガパスカル級拘束圧Operando観察を可能化)。

その他製品売上は28億円→55億円と前年比+99.5%で倍増し、規模はまだ小さいながら成長率は3カテゴリで最大です。EUVマスク検査一本足からの脱却が数字として動き始めた、マルチニッチトップ戦略の試金石です。

新領域開拓志向での行動 → パワー半導体(SiC/GaN)と全固体電池の市場動向を日経エレクトロニクス・EE Times Japanで月1追ってください。投資セクションの読み方ガイドで、研究開発費がどう新製品に結びついているかを他社と比較すると、レーザーテックの「軽い構造で多領域に賭ける」設計が見えてきます。

ただし、独占型の高収益構造の裏側にはリスクもあります。次章ではレーザーテック自身が有報で開示しているリスクを見ていきます。

レーザーテックが自ら語るリスクと課題|PRでは絶対に出ない情報

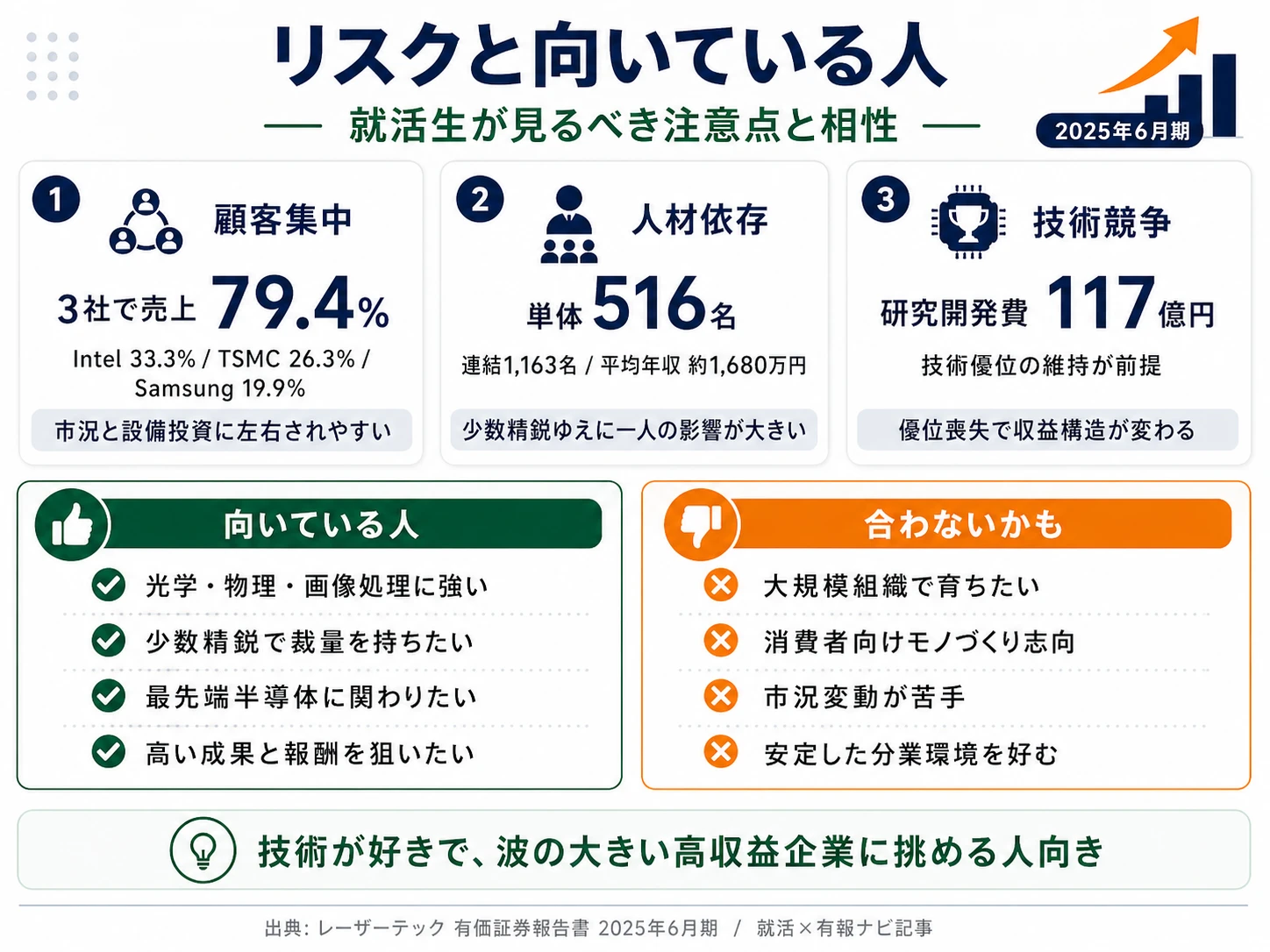

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。レーザーテックが開示している12項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 半導体市場変動リスク|顧客3社79.4%集中

有報には「予期せぬ急激な需要縮小により、顧客が設備投資の凍結や先送りなどを行った場合には、当社グループの業績に影響を及ぼす可能性」と明記されています。Intel837億円(33.3%)・TSMC660億円(26.3%)・Samsung500億円(19.9%)の3社で売上の79.4%を占める以上、これら3社の最先端半導体投資動向がレーザーテックの業績をほぼ決定する構造です。装置1台あたりの販売価格が極めて高額のため、有報には別項目で「少数の検収ずれでも単年度の業績に影響」と記載されており、市況サイクルの影響を直接受けるビジネスモデルだと理解する必要があります。

リスク2: 重要人材確保リスク|単体516名の少数精鋭ゆえの両面性

有報には「研究開発型企業であり、技術開発部門の有能な人材の確保と育成が当社の成長に欠かせない」「必要な人材の継続的な採用・育成ができない場合や重要な人材が喪失された場合には、製品開発力またはサポートの質が低下」と明記されています。単体516名の組織では、一人ひとりのインパクトが大きく、重要人材の離脱が直接的に研究開発力に響きます。裏を返せば、若手でも重要なプロジェクトに関われる可能性が高い環境であり、業績連動で競争力のある給与体系も整備されているため、技術で勝負したい人にとってはやりがいの大きい構造でもあります。

リスク3: 研究開発競争リスク|技術優位の喪失で収益構造ごと変化

有報には「顧客の要求する技術水準及び開発スケジュールに応えられない場合、または競合他社が競合優位性のある新製品で先行した場合には、当社製品が競争力を失い、収益性の維持が困難になる」と明記されています。営業利益率48.9%は技術的優位性の上に成立しており、この優位性が揺らげば収益構造ごと変わるリスクを会社自身が認識しています。先端開発室を設置して技術開発部門を部門横断的にサポートする体制を整え、最先端の顧客と技術ロードマップを共有する取り組みで対抗していますが、ASML等の海外プレイヤーが検査装置領域に参入する可能性は常にあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、レーザーテックがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたレーザーテックの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するレーザーテックの特徴 | 詳しく見る |

|---|---|---|

| 光学・物理学・画像処理志向 | EUV検査装置のコア技術と研究開発費117億円 | → 本記事の賭け1 |

| グローバル現場志向 | 海外売上91.8%・サービス前年比+48.3% | → 本記事の賭け2 |

| 新領域開拓志向 | SiC・全固体電池等のマルチニッチトップ展開 | → 本記事の賭け3 |

| 大規模組織・安定志向 | 連結1,163名・市況連動の業績変動 | → 本記事のリスク1 |

合いそうな人

- 光学工学・物理学・画像処理を専攻する理系学生(コア技術が共焦点光学系・DUV/EUV光学系・光干渉計技術)

- 少数精鋭で大きな裁量を持って働きたい人(連結1,163名で個人インパクトが大きい)

- 世界トップの半導体メーカー(Intel・TSMC・Samsung)の最先端工場で技術と向き合いたい人

- 高い報酬と技術力の両立を求める人(平均年収1,680万円は日本の製造業最高水準)

- AI技術を応用した自動欠陥分類など機械学習×光学の境界領域に興味がある人

合わないかもしれない人

- 大規模組織で安定的なキャリアパスを歩みたい人 → 東京エレクトロンの有報分析

- 最終消費者に近いモノづくりをしたい人(製品は超ニッチなBtoB検査装置)

- 文系出身でジェネラリストとして働きたい人(研究開発型で技術職中心、文系職種の枠は限られる)

- のんびりした環境で着実に成長したい人(市況連動の業績変動でプレッシャーが大きい)

- 国内中心で働きたい人(海外売上91.8%でフィールド職は海外赴任が前提)

従業員データ

レーザーテックの従業員データも判断材料になります。連結1,163名・単体516名で、平均年齢40.1歳、平均勤続年数8.3年、平均年間給与は16,808,225円(約1,680万円・単体516名ベース)です(2025年6月期有報「従業員の状況」)。1人あたり売上2.16億円・1人あたり営業利益1.06億円という生産性は、キーエンス並みの製造業最高水準です。

平均年収1,680万円の裏側は半導体市況連動のシビアさ。業界最高水準の年収は、有報に明記された「業績連動で競争力のある給与体系」の結果でもあります。半導体市況が好調な時期は高い報酬が得られる一方、Intel・TSMC・Samsungの3社で売上79.4%という集中構造のため、これら3社の設備投資が止まれば業績連動の波を直接受けます。勤続8.3年の短さは急成長企業ゆえの新規採用の多さを反映している側面と、半導体サイクルに耐えられず離れる人がいる両面性を映しています。「年収が高い」を入り口に志望すると、市況の谷で評価が割れるかもしれません。

今から学ぶべき分野

有報が示す投資方針から、レーザーテックで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| EUV検査装置の次世代進化(賭け1) | EUVリソグラフィの原理・マスク/ペリクルの役割・微細化ロードマップ | ASML・SEMI業界レポート月1購読、共焦点光学系の入門書1冊 |

| サービスビジネス拡大(賭け2) | 英語力・半導体プロセス工程・顧客折衝スキル | TOEIC900目標、フィールドエンジニアOB訪問、セグメント情報の読み方ガイドで他社比較 |

| SiC・全固体電池等の新市場(賭け3) | パワー半導体(SiC/GaN)・全固体電池の研究動向 | 日経エレクトロニクス・EE Times Japan月1購読、EVバッテリーの市場規模確認 |

| AI・機械学習による自動欠陥分類(横断) | ディープラーニング基礎・画像処理・Python | Pythonでデータ分析の入門書1冊、Coursera等のディープラーニング講座1つ |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

レーザーテックの面接── 「なぜ東京エレクトロンではなくレーザーテックか」と聞かれたとき

2025年6月期の有報を拝見し、連結1,163名で営業利益率48.9%・ROE46.9%という製造業で異常値の数字に注目しました。経営方針にある「大手企業が参入しにくく中小には技術的に困難なニッチマーケットに注力」という戦略が、Intel・TSMC・Samsungの3社で売上79.4%を占める集中度と、研究開発費117億円が設備投資50億円の2.3倍というファブライト戦略にそのまま表れていると感じました。装置全般を扱う総合系ではなく、EUVマスク検査一点で世界独占を築いた『専門系』の収益構造に共感しています。

レーザーテックの面接── 「顧客集中リスクをどう捉えるか」と聞かれたとき

Intel・TSMC・Samsungの3社で売上の79.4%を占める集中度は、有報のリスク欄でも会社自身が明確に開示しているリスクです。一方で、世界の最先端半導体を作る3社がそのまま顧客であるという事実は、レーザーテックのEUV検査装置がなければ最先端ロジック半導体を作れないという技術パートナーとしての立ち位置の証拠でもあると捉えています。リスクと強みが同じ構造から生まれている点を理解した上で、その独占的ポジションを次世代EUVやマルチニッチトップ展開でどう拡張していくかに関心があります。

面接で伝えるべき3つの軸

- 志望分野とレーザーテックの賭けを1対1で結びつける。EUV研究・グローバル現場・新領域開拓の3軸のどれを選んだかを、有報の数値(研究開発費117億円・サービス+48.3%・その他製品+99.5%)で裏付ける

- 「マルチニッチトップ」を新製品3カテゴリ同時投入で裏付ける。SICA108・OPTELICS IR・ECCS B520という具体製品名と、その他製品売上+99.5%という数字をセットで出すと抽象論にならない

- 3社79.4%集中・市況連動・人材集中リスクにも触れる。強みを語ると同時にリスクを語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報で『ファブライト戦略で製品製造の多くを協力会社に委託』とありましたが、社内のエンジニアは設計・開発・サポートのどの工程に最も時間を費やしていますか」

- 「中期経営計画で『マルチニッチトップ企業を目指す』とありましたが、SiC・アドバンスドパッケージング・全固体電池の3領域のうち、最初に大きく稼ぐ領域はどこと見ていらっしゃいますか」

- 「サービス売上が前期289億円→当期429億円(+48.3%)と急拡大していますが、フィールドエンジニアの新卒配属とそのキャリアパスを教えていただけますか」

避けるべきこと: 「年収が高い」「業績が良い」など、有報の財務データだけに言及する志望理由です。有報の本質はEUV独占とファブライト戦略という戦略の独自性の開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- レーザーテックは連結1,163名で売上2,514億円・営業利益率48.9%・ROE46.9%という製造業で異常値の収益構造。EUVマスク検査装置の世界独占的ポジションが源泉で、1人あたり売上2.16億円はキーエンス並みの生産性

- 中期経営計画ではEUV進化に加えてマルチニッチトップ宣言。SICA108(SiC)・OPTELICS IR(パッケージング)・ECCS B520(全固体電池)の新カテゴリ3製品同時投入で、その他製品売上は前年比+99.5%

- 強みの裏側には3つのリスク──Intel・TSMC・Samsung3社79.4%集中の市況連動・単体516名の人材確保・技術優位の喪失。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → レーザーテックの面接対策記事

- 同業他社と比較したい方は → ディスコの有報分析・東京エレクトロンの有報分析

- 業界全体を俯瞰したい方は → 半導体装置業界の有報比較

本記事は有価証券報告書(2025年06月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。