野村ホールディングスを「株の営業をやる証券会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ウェルス・マネジメント部門の経営方針に『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化』と明記され、2025年4月公表のMacquarie米欧パブリック・アセット買収(約18億米ドル)で運用基盤を自前で内製化する一方、ROEは5年で5.73%→5.10%→3.06%→5.10%→9.99%と振れ幅が大きく、2024年9〜10月には野村證券に対する金融庁の課徴金納付命令と元社員逮捕事案が同時期に発生したことが読み取れます。あなたが「野村は3メガと何が違うのか」「ストック型転換は本当に進んでいるのか」を有報の言葉で語れれば、他の就活生とは明確に差がつきます。

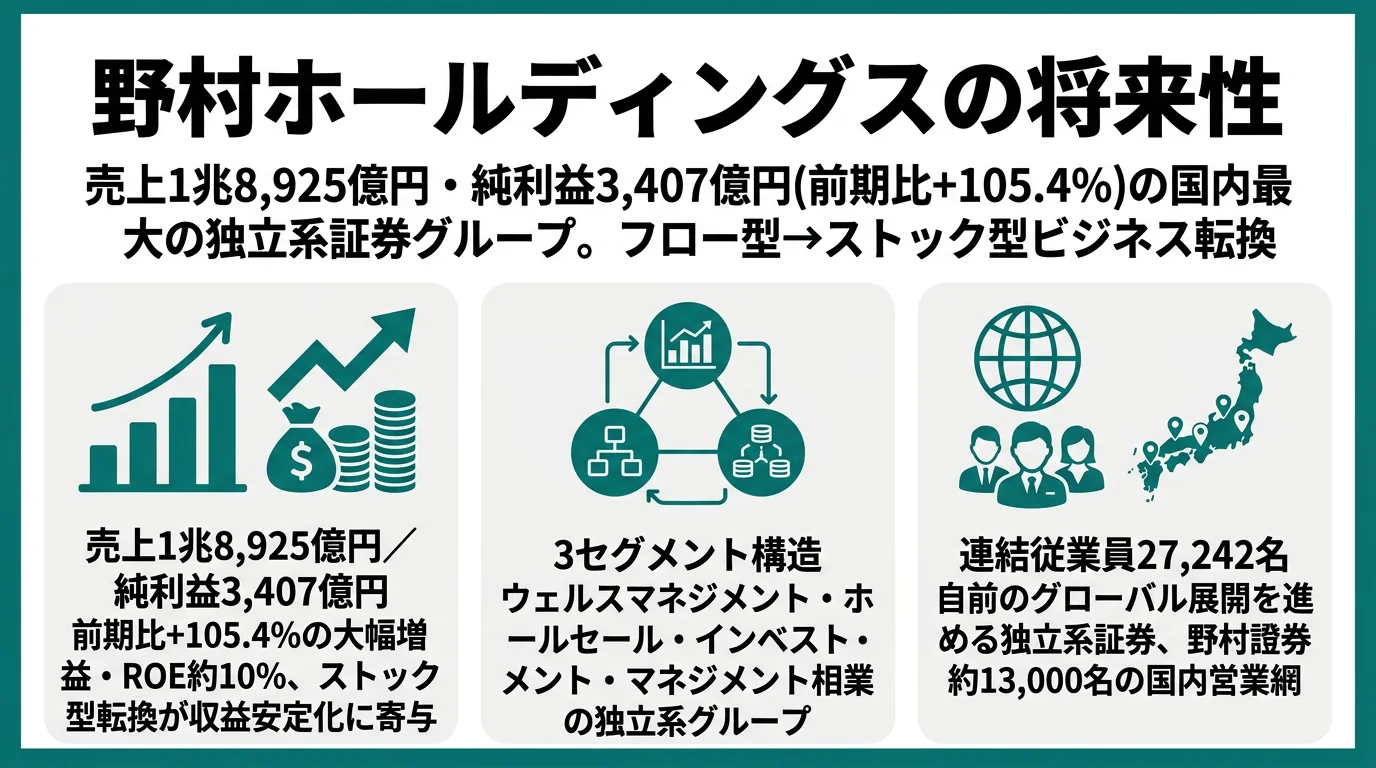

野村ホールディングス(8604)は、野村證券・野村アセットマネジメント・野村信託銀行・Nomura Bank(Luxembourg)等を束ねた営業収益1兆8,925億円・税引前利益4,720億円・親会社株主純利益3,407億円・連結総資産56.8兆円の独立系最大手証券グループです。3メガバンクが米系投資銀行との提携で米国に乗り入れる構造とは異なり、独立系として自前でグローバル拠点を運営しつつ、国内では資産管理ストック型ビジネスへの転換、海外ではMacquarie承継事業による運用基盤拡充という別ルートで成長を狙っています。

この記事のデータは野村ホールディングスの有価証券報告書(2025年03月期・米国基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 野村ホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

野村HDのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業がどの事業領域でどれだけ稼いでいるかを開示する有報の中核情報です。このセクションでは、野村HDの4部門(ウェルス・マネジメント/インベストメント・マネジメント/ホールセール/バンキング[2025年4月新設])の役割と、米国基準で開示する独立系証券としての構造を、経営方針の引用文言と当期実績の数値で整理します(セグメント情報の読み方ガイドも併読すると理解が深まります)。読み終えると、「野村=株の営業」ではなくストック型転換と運用基盤拡充を進める独立系最大手の構造を、面接で部門名と数字で語れるようになります。

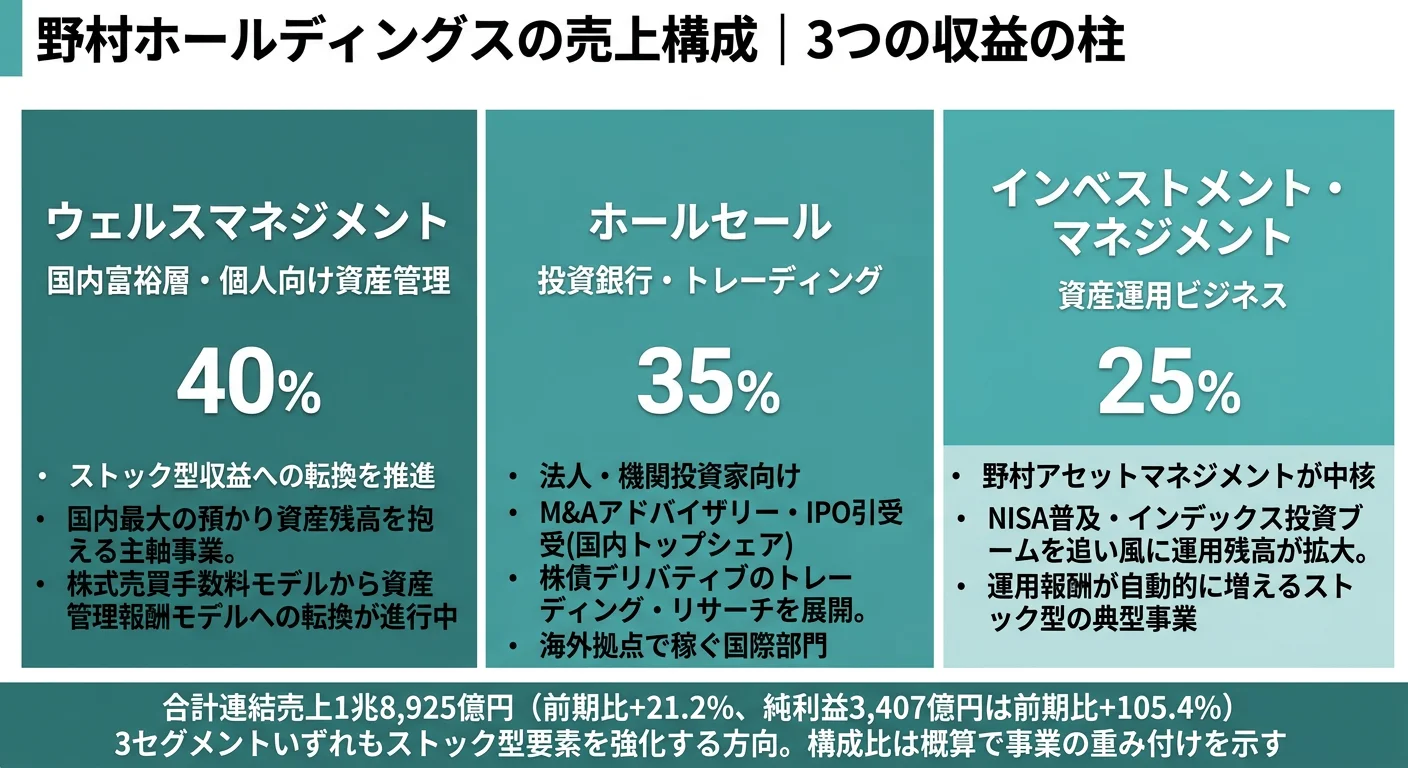

結論を先に示すと、野村HDは2025年03月期時点でウェルス・マネジメント/インベストメント・マネジメント/ホールセールの3部門に加え、2025年4月1日付けでバンキング部門を新設した計4部門体制です。米国基準で開示しているため、3メガバンクの日本基準(経常収益・経常利益)とは別系統の指標になり、当期は営業収益1兆8,925億円(前年比+21.2%)・税引前利益4,720億円(同+72.3%)・親会社株主純利益3,407億円(同+105.4%)・ROE9.99%。経営方針には『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化するなど一定の成果が出てきています』と明記され、フロー型(売買手数料)依存からの構造転換が途上にあります。

| 事業部門 | 主な顧客 | 役割・現状 | 関連数値 |

|---|---|---|---|

| ウェルス・マネジメント | 国内個人・富裕層 | 資産管理ストック型ビジネスへの転換主戦場。野村證券の本支店・営業所が中核 | 設備投資のうち店舗等137億円が直接対応 |

| インベストメント・マネジメント | 機関投資家・個人 | 運用ビジネス。野村アセットマネジメントを中核にパブリック+オルタナティブ | Macquarie米欧買収約18億米ドル(2025年12月末完了予定) |

| ホールセール | 法人・機関投資家 | 投資銀行業務・グローバル・マーケッツ。自前のグローバル拠点 | 『生産性を意識した選択的成長』方針 |

| バンキング | 国内外 個人・法人 | 2025年4月1日付け新設。野村信託銀行・Nomura Bank(Luxembourg)が中核 | 『プライベート』『オーダーメイド』を軸 |

出典: 野村ホールディングス 有価証券報告書 2025年03月期 経営方針/設備投資の概要。各部門の連結粗利益・連結業務純益相当の数値は本記事執筆時点で取得していないデータがあるため役割記述に絞っています

pie title 親会社株主純利益の5年推移(百万円)

"4期前 153,116" : 153116

"3期前 142,996" : 142996

"2期前 92,786" : 92786

"前期 165,863" : 165863

"当期 340,736" : 340736

5年間の親会社株主純利益推移を見ると、4期前1,531億円→3期前1,430億円→2期前928億円→前期1,659億円→当期3,407億円と振れ幅は大きく、特に2期前(FY2023)の928億円から当期3,407億円へは3.7倍の絶対額拡大です。営業収益も4期前1兆4,019億円から当期1兆8,925億円へ5年で約1.35倍に拡大した一方、純利益は5年で約2.22倍と伸びの絶対値が大きく、営業レバレッジ(収益拡大時の利益伸び率の大きさ)が効いた1年だったことが読み取れます。

ここからは経営方針で個別に方針が示された3部門を深掘りします(バンキング部門は2025年4月新設で当期の業績に与える影響が限定的なため、ここでは表でカバーした記述にとどめます)。

ウェルス・マネジメント部門|『株の営業』からの構造転換主戦場

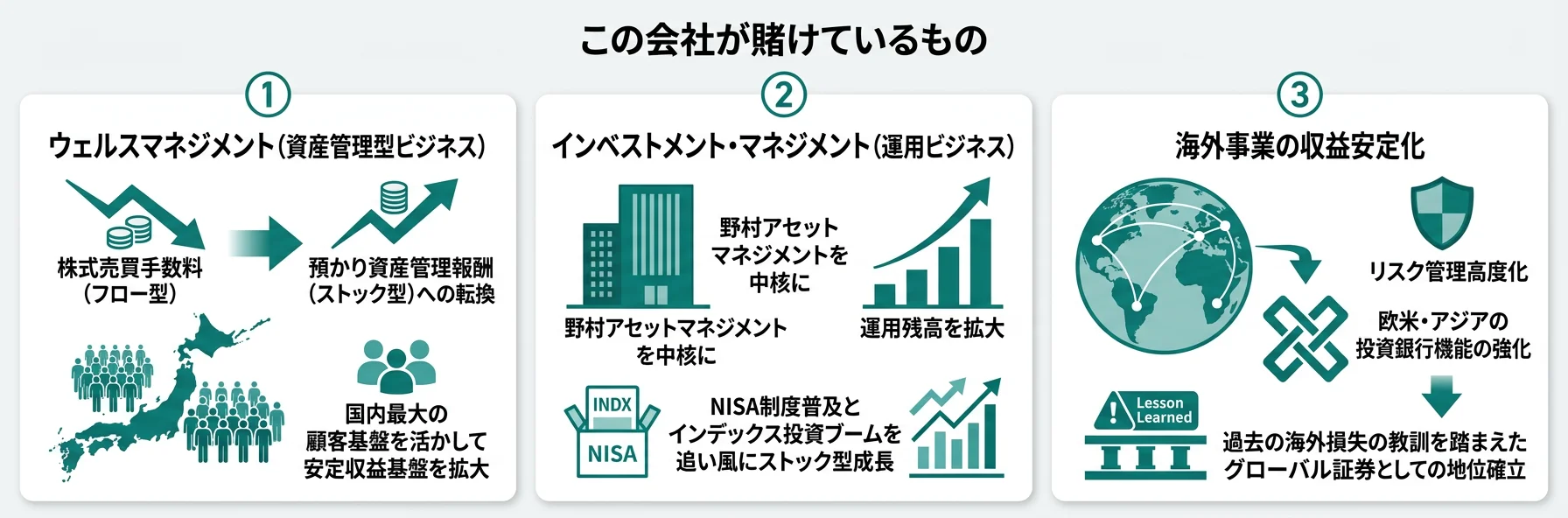

ウェルス・マネジメント部門は野村HDのストック型ビジネス転換の主戦場で、経営方針には『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化するなど一定の成果が出てきています』『日本の家計の金融資産全体に占める有価証券比率の向上に向けて、多様化する資産管理のニーズに応えていくことが課題だと考えておりますが、全国の野村證券株式会社の本支店・営業所やデジタル等の接点を通じて、包括的な資産管理サービスを提供することで、お客様一人ひとりが目指すゴールを共に実現することを目指しております』と明記されています。続けて『パートナー(営業担当者)のスキルアップを継続して図るとともに、野村グループの総合力を最大限に活用し、幅広い商品・サービスの充実に努めてまいります』とパートナー育成方針も示されており、設備投資のうち店舗等の建物・器具備品137億54百万円が直接対応する領域です。新卒の野村證券営業職にとっては、評価軸が売買手数料単独から預かり資産残高や顧客ライフプランニングを組み込んだ多層型へ移行しつつあるフェーズで、CMA・FP・税務知識・ライフプランニングといった『顧客の人生に伴走するスキル』が中核武器になります。

インベストメント・マネジメント部門|運用基盤を内製で持つ独立系の選択

インベストメント・マネジメント部門は野村アセットマネジメントを中核に、伝統的資産からオルタナティブ資産までを提供する運用ビジネスです。経営方針には『日本の豊富な個人金融資産と日本政府の資産運用立国実現プランによる政策のあと押し、プライベート資産への投資の伸びしろ、サステナビリティ関連投資に対する高水準の資金需要と投資家意識の高まりを成長機会として捉えています』『運用報酬率に下方圧力が継続する中、運用力向上、パブリック市場ビジネスにおける運用資産残高拡大と商品やサービスの高付加価値化、オルタナティブ資産など報酬率の高い成長分野における運用基盤の拡充、効率化とコスト・コントロールを戦略課題として取り組んでいます』と明記されています。さらに『2025年4月に公表したとおり、当社は、オーストラリアの金融サービスグループであるMacquarie Group Limitedとの間で、同社の米国におけるパブリック・アセットマネジメント事業を展開する資産運用会社を有するMacquarie Management Holdings, Inc.の全株式の買収、および欧州におけるパブリック・アセットマネジメント事業にかかる株式100%を取得することに合意しました(取得価額:約18億米ドル)』と海外M&Aを明記しており、3メガバンクが米系投資銀行と提携で米国に乗り入れるのに対し、野村は運用基盤を自前で内製化する選択をしている点が独立系証券としての差別化軸です。プロダクトマネジメント・運用調査・オルタナティブ投資(プライベート・エクイティ/プライベート・クレジット)といったストック型・専門職領域に関心がある人にとって、社内で関わる対象資産が大きく拡大するフェーズです。

ホールセール部門|独立系として自前で運営するグローバル金融

ホールセール部門は投資銀行業務(IBD)とグローバル・マーケッツを束ねる法人・機関投資家向けの主戦場です。経営方針には『お客様のニーズのさらなる高度化やテクノロジーの発展に加えて、不透明なマーケットおよびマクロ環境などが当社のビジネスに影響を及ぼす可能性があります』『成長の見込まれる分野において、効率的に財務リソースを活用し、生産性を意識した選択的成長を実現するとともに、コストの最適化に注力します』と明記されています。続けて『ストラクチャード・ファイナンスやソリューション・ビジネス、インターナショナル・ウェルス・マネジメント(海外富裕層ビジネス)およびエクイティ・ビジネスなどの成長分野における収益機会の追求、そして、マクロ・プロダクトにおけるフロー・ビジネスの強化』と方針を示し、インベストメント・バンキングについては『国内外で業界再編・事業再編に関するアドバイザリーや資金調達に加え、金利・為替ビジネスなどのソリューション・ビジネスをシームレスに提供することを加速』と明記しています。三菱UFJ×Morgan Stanleyや三井住友×Jefferiesといった『提携で米国に乗り入れる』モデルとは異なり、自前でグローバル拠点を運営する独立系というポジションは、案件選別の自由度と意思決定スピードで差が出ます。一方で過去のリーマン買収後の海外損失経験を背景に、『生産性を意識した選択的成長』『コストの最適化』という文言は財務リソース配分の厳格さを示しており、案件選別はシビアです。

市況感応度とストック型転換は表裏一体。ROEは5年で5.73%→5.10%→3.06%→5.10%→9.99%と推移し、3年前の3.06%は3メガバンク(同期間 4〜6%台)と比べても落ち込みが目立ちました。当期9.99%は経営定量目標『2030年度ROE8〜10%+』のレンジ下限を1期分上回った水準です。一方で、市況の追い風が抜けたときに何%まで落ちるかが構造の本当の姿を示します。経営方針で『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化』と明記された通り、振れ幅を縮める方向には進んでいます。ただし、証券業の市況感応度は構造的に残ります。「ROE9.99%だから安定している」と読まずに、「振れ幅を受け入れた上でストック化と運用基盤拡大で次の谷を浅くする企業」と理解することが、面接官に伝わる前提です。

ではこの構造はどんな投資で形作られているのか。次章で野村HDの3つの賭けを見ていきます。

野村HDは何に賭けているのか|投資と研究開発の方向性

投資方針とは、企業が中期的にリソースを集中させる事業領域を指します。証券・運用業の場合は出資・買収・システム投資・人的資本投資の組み合わせで動きます(投資セクションの読み方ガイド)。このセクションでは、野村HDが2025年03月期 有報および経営方針で開示した3つの賭けを、定量的根拠・規模・財務インパクトの3軸で比較します。読み終えると、面接で「なぜ野村の投資戦略に共感したか」を数値根拠つきで語れるようになります。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 連結利益への寄与 |

|---|---|---|---|

| ウェルス・マネジメント ストック型ビジネス転換 | 親会社株主純利益3,407億36百万円(前年比+105.4%・5年で約2.22倍)/ROE9.99%(前期5.10%)/設備投資のうち店舗等137億54百万円 | 中長期(経営定量目標2030年度ROE8〜10%+・税引前5,000億円超) | 親会社株主純利益が前年1,659億円から3,407億円へ+105.4%。ROEも前期5.10%→当期9.99%へ改善 |

| Macquarie米欧パブリック・アセット買収 | 取得価額 約18億米ドル/2025年4月公表・2025年12月末までに完了予定/設備投資のうちソフトウエア627億51百万円 | 中長期(クロージング後の運用統合フェーズ含む) | 米欧パブリック市場の運用商品ラインナップ拡大。インベストメント・マネジメント部門の運用資産残高拡大ドライバー |

| ホールセール 選択的成長+インターナショナル・ウェルス・マネジメント | 営業収益1兆8,925億円(5年で約1.35倍)/税引前利益4,720億円(前年比+72.3%)/2030年度税引前5,000億円超目標まで残り約5.9% | 中長期(経営定量目標と整合) | 当期税引前利益4,720億円であり目標まで残り約5.9%の絶対額成長。ホールセール部門の選択的成長と海外富裕層ビジネスが寄与 |

出典: 野村ホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移/設備投資の概要/経営方針

賭け1: ウェルス・マネジメント部門の資産管理ストック型ビジネスへの転換

野村HDは2025年03月期 経営方針[ウェルス・マネジメント部門]で『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化するなど一定の成果が出てきています』と明記しています。同時に『日本の家計の金融資産全体に占める有価証券比率の向上に向けて、多様化する資産管理のニーズに応えていくこと』『お客様一人ひとりが目指すゴールを共に実現することを目指しております』と方針を示しており、ストック型(預かり資産に対する管理報酬)への構造転換が経営方針上の最優先テーマとなっています。

定量的に裏付けると、当期の親会社株主純利益は3,407億36百万円で前年1,659億円から+105.4%、5年では1,531億円→3,407億円へ約2.22倍に拡大しました。ROEも当期9.99%で経営定量目標『2030年度ROE8〜10%+』のレンジ下限を1期分上回る水準です。設備投資の概要には『地域の特性に合った柔軟な形態での店舗展開を行っていきます』と明記され、当期の店舗等の建物・器具備品投資137億54百万円がチャネル維持・統廃合に充てられている構造が見えます。3メガバンクが融資(金利)と手数料の組み合わせでストック化を進めるのに対し、野村は『手数料からストック報酬へ』という証券業独自のストック化を進めている点が独立系の特徴です。

資産管理アドバイザリー志望での行動 → 証券アナリスト(CMA)一次・FP2級・相続/贈与税の基礎を押さえ、新NISA・退職金市場・事業承継の論点を語れるレベルまで整理しましょう。3メガバンクのストック化戦略との比較を読むと、独立系証券のストック型転換の独自性が見えます。

賭け2: インベストメント・マネジメント部門の運用資産残高拡大とMacquarie米欧資産運用事業の買収

経営方針[インベストメント・マネジメント部門]には『2025年4月に公表したとおり、当社は、オーストラリアの金融サービスグループであるMacquarie Group Limitedとの間で、同社の米国におけるパブリック・アセットマネジメント事業を展開する資産運用会社を有するMacquarie Management Holdings, Inc.の全株式の買収、および欧州におけるパブリック・アセットマネジメント事業にかかる株式100%を取得することに合意しました(取得価額:約18億米ドル)』『本件取得は、各国金融当局等からの承認などを前提に、2025年12月末までに完了する予定です』と明記されています。これは3メガバンクの『米系投資銀行との提携で米国に乗り入れる』モデルとは構造的に異なり、運用基盤を内製で持つ独立系の選択を示すものです。

経営方針には『運用報酬率に下方圧力が継続する中、運用力向上、パブリック市場ビジネスにおける運用資産残高拡大と商品やサービスの高付加価値化、オルタナティブ資産など報酬率の高い成長分野における運用基盤の拡充、効率化とコスト・コントロールを戦略課題として取り組んでいます』とも書かれており、インデックス運用の手数料下落圧力を運用資産残高の拡大とオルタナティブ資産で吸収する戦略が読み取れます。プロダクトマネジメント・運用調査・オルタナティブ投資(PE/PC)といった専門職領域に関心がある人にとって、社内で関わる対象資産が大きく拡大するフェーズで、新卒のキャリアの選択肢を広げる動きです。一方で各国金融当局の承認が前提で、クロージング遅延リスクや統合期のコスト顕在化リスクは別途考慮が必要です。

運用ビジネス志望での行動 → インデックス運用・アクティブ運用・プライベート・エクイティ/プライベート・クレジットの基本構造を整理し、米欧パブリック市場の主要プレイヤー(ブラックロック・バンガード・ステートストリート等)との比較で野村のポジションを語れるレベルまで準備しましょう。投資セクションの読み方ガイドで運用業特有の評価軸を押さえると面接で具体的な質問ができます。

賭け3: ホールセール部門の選択的成長とインターナショナル・ウェルス・マネジメントの拡大

経営方針[ホールセール部門]には『成長の見込まれる分野において、効率的に財務リソースを活用し、生産性を意識した選択的成長を実現するとともに、コストの最適化に注力します』と明記されています。続けて『ストラクチャード・ファイナンスやソリューション・ビジネス、インターナショナル・ウェルス・マネジメント(海外富裕層ビジネス)およびエクイティ・ビジネスなどの成長分野における収益機会の追求、そして、マクロ・プロダクトにおけるフロー・ビジネスの強化をさらに推し進めてまいります』『一方、インベストメント・バンキングでは、事業環境の変化にともないお客様のビジネス活動やニーズが変化する中、国内外で業界再編・事業再編に関するアドバイザリーや資金調達に加え、金利・為替ビジネスなどのソリューション・ビジネスをシームレスに提供することを加速させてまいります』と方針が示されています。

定量的に見ると、営業収益は4期前1兆4,019億円から当期1兆8,925億円へ5年で約1.35倍、税引前利益は当期4,720億円で経営定量目標『2030年度税引前5,000億円超』まで残り約5.9%の絶対額成長で到達するラインです。ただしこの絶対額拡大には市況の追い風要素が大きく含まれており、再現性の検証は『市況の谷』を経た時に判断できる類のものです。三菱UFJ×Morgan Stanley・三井住友×Jefferiesといった『提携で米国に乗り入れる』モデルとは異なり、自前でグローバル拠点を運営する独立系の構造的特徴は、意思決定スピードと案件選別の自由度に表れます。インターナショナル・ウェルス・マネジメント(海外富裕層ビジネス)が成長分野として明記されたことは、国内ウェルス・マネジメントのストック型転換と海外富裕層ビジネスを連動させる戦略の表れと読めます。

投資銀行・グローバル・マーケッツ志望での行動 → バリュエーション・コーポレートファイナンス・M&Aの基礎を1冊読了し、TOEIC860点以上を目標に英文IR資料で財務語彙を習得しましょう。3メガバンクと野村の戦略比較で独立系×自前グローバル運営の独自性を整理すると、面接の説得力が増します。

ただし、これらの賭けには裏側のリスクもあります。次章では野村HD自身が有報で開示しているリスクを見ていきます。

野村HDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。野村HDは2025年03月期 有報の事業等のリスクで22項目を経営環境/事業/財務/非財務の4区分で列挙しています。このセクションでは、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう見るか」を聞かれたとき、有報の言葉と数字で答えられるようになります。

リスク1: 市場・イベントリスク|株式・債券市場の急変/地政学的イベントへの感応度

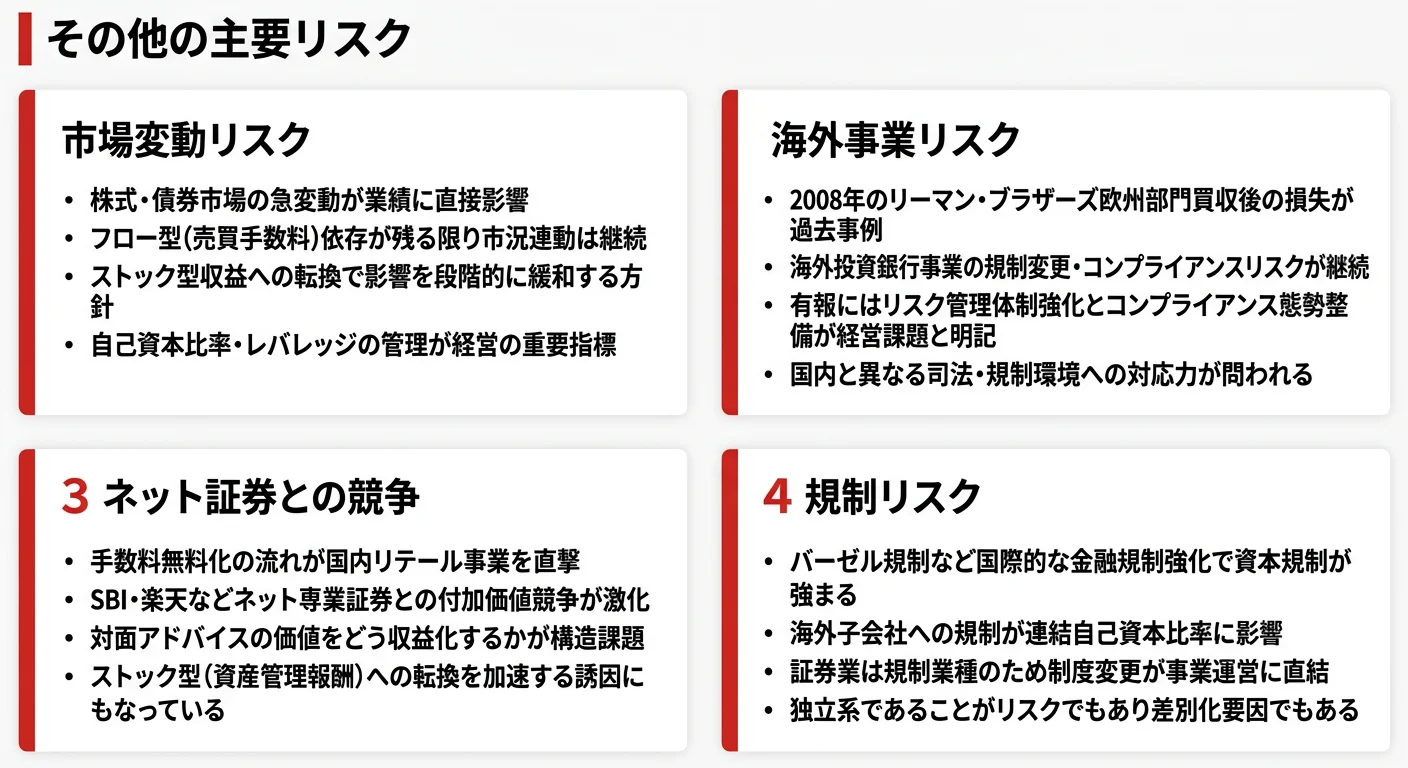

野村HDは事業等のリスク1で『野村のビジネスは日本経済および世界経済の情勢ならびに金融市場の動向(地政学的イベント含む)により重大な影響を受ける可能性があります』と明記し、続けて『金融市場や経済の低迷が長期化し、野村のビジネスおよび業務継続態勢に影響が及ぶとともに、大きな損失が発生する可能性があります』と書いています。リスク3には『市場リスクや資金流動性リスクだけではなく、イベント・リスク(地政学リスク含む)も野村のトレーディング資産や投資資産に損失を生じさせる可能性』も明示されています。これは22項目あるリスクの冒頭1番目に置かれた構造で、経営陣の認識として最大の脅威と位置付けられている領域です。実際にROEは過去5年で5.73%→5.10%→3.06%→5.10%→9.99%と推移し、3年前の3.06%は3メガバンク(同期間 4〜6%台)と比べても落ち込みが目立ちました。マーケット部門・トレーディング・市場業務志望者にとっては日常業務に直結する論点で、収益感応度を受け入れた上で『振れ幅を縮める』ストック化戦略に共感できるかが志望理由の核になります。

リスク2: 海外事業展開リスク|選択的成長下での海外損失再発/Macquarie統合リスク

事業等のリスク2-(3)には『野村の海外ビジネスは激しい競争に晒されており、ビジネス・モデルの更なる見直しが必要となる可能性があります』と明記されています。野村HDは過去にリーマン・ブラザーズの欧州・中東部門買収後(2008年)に海外赤字を計上した経験があり、経営方針[ホールセール部門]で『生産性を意識した選択的成長』『コストの最適化』が強調されているのは、この経験を踏まえた財務リソース配分の厳格化と読めます。さらに2025年4月公表のMacquarie米欧パブリック・アセット買収(約18億米ドル)はクロージング後の統合フェーズで、運用商品ラインナップの統一・人材リテンション・ガバナンス統合といった統合期コストが顕在化する可能性があります。海外駐在希望者・IBD/グローバル・マーケッツ/インベストメント・マネジメント志望者にとっては配属後の業務環境を左右する論点で、追い風(米欧買収による運用基盤拡充)と逆風(統合期コスト・規制・為替変動)が同居する局面です。

リスク3: レピュテーショナル・コンプライアンスリスク|課徴金納付命令と元社員逮捕事案

経営方針の後段には『野村證券株式会社に対する金融庁による課徴金納付命令について』と『野村證券株式会社の元社員の起訴・逮捕について』の2項目が明記されています。前者は『2024年9月、当社の連結子会社である野村證券株式会社において、2021年3月の国債先物取引に関して法令違反に該当する事実が認められたとして、証券取引等監視委員会から金融庁に対して課徴金納付命令の勧告が行われ、2024年10月、金融庁から野村證券株式会社に対して課徴金納付命令が発出されました』『法令遵守体制および内部管理体制のより一層の強化・充実を図り、信頼回復を目指すべく、フロントにおける再発防止策(第1の防衛線)、コンプライアンスにおける再発防止策(第2の防衛線)および内部監査部署による検証(第3の防衛線)等から構成される再発防止策を策定のうえ、実行に移しております』と記載されています。後者は『2024年10月、野村證券株式会社の元社員が広島県警察により逮捕』『業務改革推進委員会の設置、「お客様のご自宅への訪問」に関する監督強化、社員の業務活動におけるモニタリング強化および不正検知のために社員が職場から一定期間離れる制度のウェルス・マネジメント部門への拡大等から構成されております』と再発防止策が明記されています。新卒入社後の業務管理・モニタリング強化、特にウェルス・マネジメント部門の現場運営に直接影響する論点で、面接で『コンプライアンスをどう見るか』を聞かれたら有報の言葉と再発防止策の3層防衛線で答えられるよう準備しておくと、企業研究の深さが伝わります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、野村HDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた野村HDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する野村HDの特徴 | 詳しく見る |

|---|---|---|

| 資産管理アドバイザリー志向 | 経営方針で『収益構造が大きく変化』/親会社株主純利益+105.4% | → 本記事の賭け1 |

| 運用ビジネス(パブリック+オルタナ)志向 | Macquarie米欧買収約18億米ドル/2025年12月末完了予定 | → 本記事の賭け2 |

| 投資銀行・グローバル・マーケッツ志向 | 自前のグローバル拠点/IWM+選択的成長/税引前4,720億円 | → 本記事の賭け3 |

| 信託・プライベートバンキング志向 | 2025年4月新設バンキング部門/プライベート・オーダーメイド | → 本記事の Segment 概観 |

合いそうな人

- 資産管理ストック型アドバイザリーで顧客と長期に伴走したい人

- 運用ビジネス(パブリック+オルタナ)で米欧の運用基盤に関わりたい人

- 投資銀行業務(IBD)・グローバル・マーケッツで自前のグローバル拠点を選びたい人

- 経営定量目標の透明性(2030年度ROE8〜10%+・税引前5,000億円超)を志望理由にしたい人

- 信託・プライベートバンキングでオーダーメイドのサービスを提供したい人

合わないかもしれない人

- 市況に左右されない安定収益環境で働きたい人 → 三菱UFJの企業分析

- 巨大なバランスシートを使った大型法人融資で勝負したい人 → 三井住友FGの企業分析

- 営業ノルマや個人成績の競争を完全に避けたい人

- 米系投資銀行とのスケールある提携モデルで動きたい人 → 三菱UFJの企業分析

従業員データ

野村HDの従業員データも判断材料になります。連結従業員は27,242名、HD単体は177名と少数精鋭の経営機能集約構造です。HD単体の平均年齢43.8歳・平均勤続年数4.4年・平均年間給与1,376万円という数字が有報の従業員の状況に記載されています(2025年03月期 従業員の状況)。

HD単体平均年間給与1,376万円とROE振れ幅は表裏一体。1,376万円はHD単体177名の平均値で、新卒の主な配属先である野村證券・野村アセットマネジメント・野村信託銀行の待遇は各事業会社の有報で別途確認が必要です。連結27,242名で親会社株主純利益3,407億円という効率の良い数字の裏側にはROE5年振れ幅5.73%→3.06%→9.99%という市況感応度があり、3年前の3.06%まで落ち込んだ局面では当然賞与・人件費にも影響が及んだはずです。「HD単体1,376万円だから安定して高い」と読まずに、「市況の追い風が抜けたときに何%まで落ちるか」を理解した上で志望することが、入社後のギャップを抑える前提です。HD単体の平均勤続年数4.4年は持株会社設立(2001年)後に出向者構成が変動しているためであり、野村證券本体の勤続年数は別系統である点も合わせて整理しておきましょう。

今から学ぶべき分野

有報が示す投資方針から、野村HDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| ウェルス・マネジメント ストック型転換 | 資産管理・ウェルスプランニング(CMA・FP・税務) | 証券アナリスト(CMA)一次・FP2級・相続/贈与税の基礎を1冊ずつ読了。新NISA・退職金市場・事業承継の論点を語れるレベルに |

| Macquarie米欧買収+運用ビジネス | パブリック市場運用+オルタナティブ投資の基礎 | インデックス/アクティブ/PE/PCの基本構造を整理。米欧主要運用会社(ブラックロック・バンガード・ステートストリート)と野村のポジションを語れるように |

| ホールセール 選択的成長+IWM | 投資銀行業務(IBD)・コーポレートファイナンス・英語 | バリュエーション・M&Aの基礎を1冊読了。TOEIC860点以上を目標に英文IR資料で財務語彙を習得 |

| 米国基準+証券業特有の指標 | 米国基準の財務諸表の読み方 | 営業収益・税引前利益・連結普通株式等Tier1比率の関係を整理。3メガの日本基準(経常収益・経常利益)と並べて読み解けるように平均年収の読み方ガイドも併読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

野村HDの面接── 「なぜ3メガではなく野村か」と聞かれたとき

御社の有報を拝見し、経営方針[ウェルス・マネジメント部門]に『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化するなど一定の成果が出てきています』と明記されている点に注目しました。3メガバンクが米系投資銀行との提携で米国に乗り入れるのに対し、独立系として自前でグローバル拠点を運営しつつ、国内では資産管理ストック型へ構造転換を進める御社のポジションが、親会社株主純利益3,407億円・前年比+105.4%という1年に表れていると感じました。さらに2025年4月公表のMacquarie米欧パブリック・アセット買収(約18億米ドル)で運用基盤を内製化する方針も、提携モデルとは別ルートでグローバルな成長を狙う独立系の選択だと理解しています。

野村HDの面接── 「ROEの振れ幅をどう見るか」と聞かれたとき

御社のROEは過去5年で5.73%→5.10%→3.06%→5.10%→9.99%と推移し、当期は経営定量目標『2030年度ROE8〜10%+』のレンジ下限を1期分上回りました。一方で3年前の3.06%まで落ち込んだ事実、事業等のリスクで『野村のビジネスや収益は、日本経済および世界経済の情勢ならびに金融市場の動向により影響を受ける可能性』が冒頭1番目に明記されている事実を踏まえると、市況感応度を受け入れた上で『ストック型化と運用基盤拡大で振れ幅を縮める』という長期ストーリーに共感しています。Macquarie米欧買収による運用資産残高拡大とウェルス・マネジメントのストック型転換が、次の市況の谷で何%までROEが落ちるかを左右すると考えており、その変化に当事者として関わりたいです。

面接で伝えるべき3つの軸

- 独立系×ストック型転換を経営方針引用で裏付ける。『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化』という有報文言と、親会社株主純利益+105.4%の数値を1セットで語る

- Macquarie米欧買収(約18億米ドル)と2030年度経営定量目標を接続する。運用基盤の内製化と『2030年度ROE8〜10%+・税引前5,000億円超』の長期ストーリーを、3メガの提携モデルとの差異も交えて語る

- ROE振れ幅と事業等のリスクの両面に触れる。5.73%→3.06%→9.99%の推移と冒頭1番目の市場リスク/2024年の野村證券課徴金・元社員逮捕事案を踏まえて志望することで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「経営方針[ウェルス・マネジメント部門]に『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化するなど一定の成果』と記載されています。新卒の野村證券営業職の評価制度では、売買手数料指標と預かり資産残高・顧客満足度指標の比率はどのように設計されていますか」

- 「2025年4月公表のMacquarie米欧パブリック・アセットマネジメント事業の買収(約18億米ドル)について、各国金融当局承認後のクロージング後、若手社員が運用ビジネスの統合や商品企画に関与できるキャリアパスはどのような形がありますか」

- 「事業等のリスクの最終項目22.に『人材の確保・育成ができないことにより、野村のビジネスに悪影響が及ぶ可能性』と明記されています。HD単体の平均勤続年数4.4年・連結従業員27,242名という数字を踏まえ、特に資産運用・ホールセール領域の専門人材確保で重点的に取り組まれている施策があれば教えていただけますか」

避けるべきこと: 「年収が高い」「証券最大手で安定したい」「グローバル展開しているから」など、有報の戦略・投資・リスクを使わない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 野村HDは独立系最大手として自前でグローバル拠点を運営し、ウェルス・マネジメント部門で『資産管理によるストック型ビジネスへと転換を図ってきた結果、収益構造が大きく変化』と経営方針に明記。親会社株主純利益は前年比+105.4%・5年で約2.22倍に拡大した

- 2025年4月公表のMacquarie米欧パブリック・アセット買収(約18億米ドル・2025年12月末完了予定)で運用基盤を内製化。3メガの『提携で米国に乗り入れる』モデルとは異なる、独立系として自前で運用基盤を持つ別ルートのグローバル戦略

- ROEは5年で5.73%→3.06%→9.99%と振れ幅が大きく、市況感応度・海外事業展開リスク・2024年の野村證券課徴金/元社員逮捕事案などのリスクと表裏一体。経営定量目標『2030年度ROE8〜10%+・税引前5,000億円超』に向けた『振れ幅を縮める』長期ストーリーを理解した上での志望が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 野村HDの面接対策記事

- 3メガと比較したい方は → 三菱UFJの有報分析 ・ 三井住友FGの有報分析

- 業界全体を俯瞰したい方は → 3メガバンクの有報データ比較

本記事は有価証券報告書(2025年03月期・米国基準)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。