島津製作所を「ノーベル賞を受賞した分析計測の老舗」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、計測機器が利益の72%を占める一極集中構造、産業機器のターボ分子ポンプが前期比+41.6%で第2の柱に育ちつつある現実、そして2026年3月期は米国関税で営業利益▲19.1%の減益予想という逆風まで、ブランドイメージとは別の表情が読み取れます。あなたが「ノーベル賞」ではなくこの3つの数字で島津を語れれば、他の就活生とは明確に差がつきます。

島津製作所(7701)は、製薬会社や大学のラボに置かれる液体クロマトグラフや質量分析計を作る会社というより、製薬・半導体・環境・食品など「科学を扱う産業すべての”はかる”を支える」インフラ企業です。2002年に田中耕一氏がノーベル化学賞を受賞した「ノーベル賞企業」のイメージが先行しがちです。しかし、その裏側で動いているのは、AX(Analytical Transformation)と呼ぶ計測機器の知能化と、半導体製造に不可欠なターボ分子ポンプという2軸で稼ぐ収益構造です。

この記事のデータは島津製作所の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 島津製作所 有価証券報告書 2025年03月期 主要な経営指標等の推移・経営方針

島津製作所のビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業がどの事業でどれだけ稼いでいるかを開示する有報の中核データです。本セクションでは、島津の4セグメント(計測機器・医用機器・産業機器・航空機器)の売上・利益・利益率を分解し、「ノーベル賞企業」「分析計測の総合メーカー」というイメージと実際の収益構造のギャップを確認します。読み終えると、島津のどの事業に配属される可能性が高く、その事業がいま市場でどんな立ち位置にあるかを語れるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

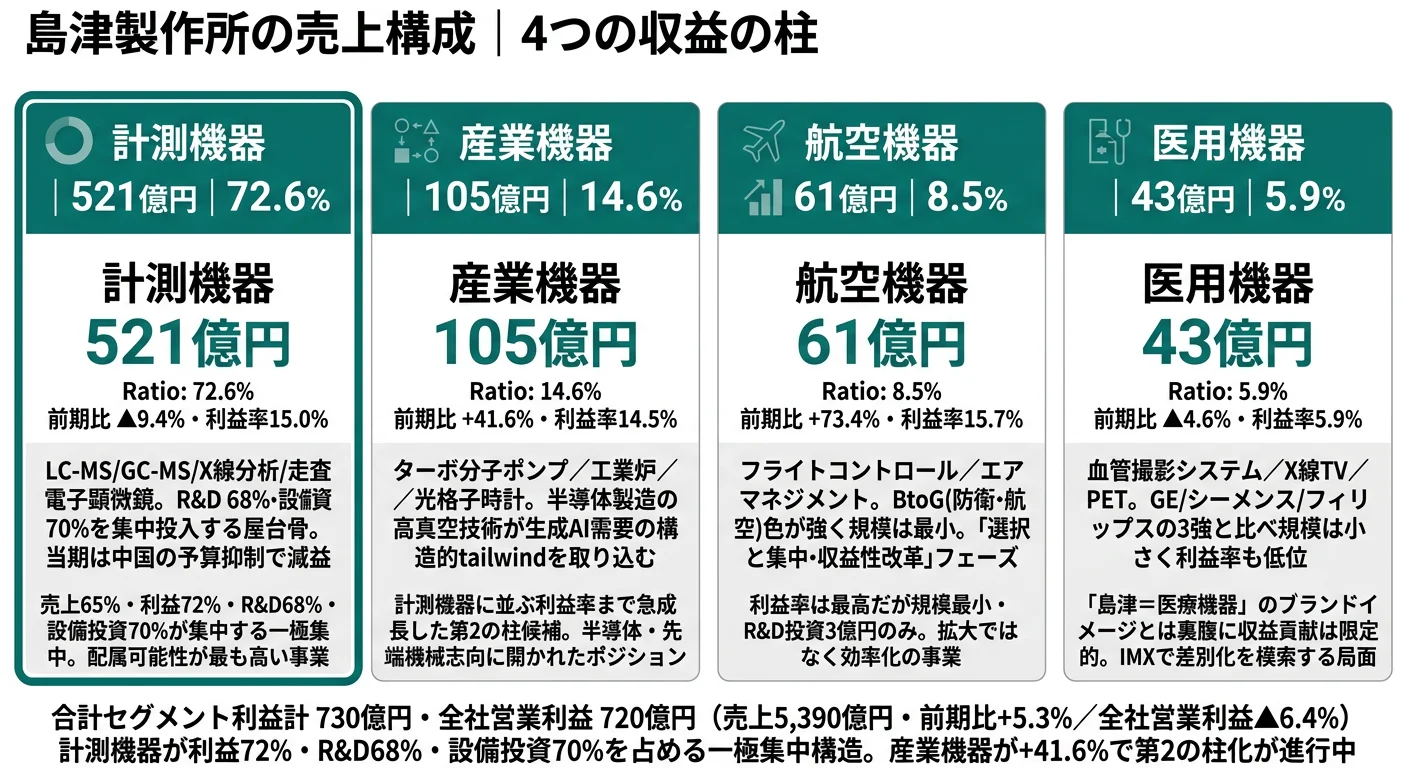

結論を先に示すと、島津は4セグメント制を取りながらも、計測機器が売上の65%・利益の72%を占める一極集中型の収益構造です。R&D費の68%・設備投資の70%もこのセグメントに集中しており、「分析計測の総合メーカー」というより「計測機器の専門メーカーが医用・産業・航空の3事業を周辺に配置している」と理解した方が実態に近い構造です。

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 計測機器 | 3,479億円 | 64.5% | 521億円 | 15.0% | 72.6% |

| 医用機器 | 726億円 | 13.5% | 43億円 | 5.9% | 5.9% |

| 産業機器 | 723億円 | 13.4% | 105億円 | 14.5% | 14.6% |

| 航空機器 | 387億円 | 7.2% | 61億円 | 15.7% | 8.5% |

出典: 島津製作所 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年3月期)

"計測機器" : 521

"産業機器" : 105

"航空機器" : 61

"医用機器" : 43

利益シェア72.6%という計測機器の存在感は、4セグメント制の建前の裏で、島津の業績がほぼ計測機器の市場環境で決まる構造であることを意味します。一方で利益率を見ると、最高は航空機器の15.7%、計測機器が15.0%、産業機器が14.5%、医用機器が5.9%。航空機器は規模が小さく、医用機器は売上規模はあるが収益性が低いというギャップがある点も注目です。

ここからは、配属可能性が高い順かつ動きが大きい3セグメントを深掘りします。

計測機器事業|会社の屋台骨と一極集中の代償

計測機器事業は売上3,479億円・営業利益521億円で、利益シェア72.6%を占める島津の屋台骨です。液体クロマトグラフ(LC)、質量分析計(MS)、ガスクロマトグラフ(GC)、X線分析、走査電子顕微鏡など、製薬・食品・環境・材料の品質管理と研究開発に不可欠な装置群を提供しています。世界中のラボに「SHIMADZU」ロゴが並ぶグローバルニッチトップ事業です。R&D費は123億円(全社の68%)、設備投資は161億円(全社の70%)と圧倒的な集中度合いで、就活生が島津に入社した場合に最も配属される可能性が高い事業です。ただし当期はセグメント利益が前期575億円から521億円へ▲9.4%減益しました。中国の研究機関の予算抑制と為替影響が直撃しています。

産業機器事業|半導体tailwindで急成長中の第2の柱

産業機器事業は売上723億円(前期比+9.4%)・営業利益105億円(前期比+41.6%)と、4セグメント中で最高の利益成長率を記録しました。利益率14.5%は計測機器の15.0%にほぼ並ぶ水準です。成長を牽引しているのは、半導体製造に不可欠なターボ分子ポンプ(半導体の微細化工程で必要となる高真空を作り出す装置)です。生成AI需要が半導体投資を押し上げている構造的追い風を、島津は装置メーカーの陰で受けています。経営方針でも「半導体製造に欠かせないターボ分子ポンプの製造・サービス体制を強化する」と明記。世界初の小型商用光格子時計「Aether Clock OC 020」も発売しており、ニッチだが技術的に尖った製品群が積み上がる事業です。

医用機器事業|利益率5.9%の収益改善課題

医用機器事業は売上726億円とほぼ産業機器と同規模です。一方で営業利益は43億円・利益率5.9%と4セグメント中で最下位です。血管撮影システム、X線TVシステム、PETシステムなどを扱いますが、GEヘルスケア・シーメンス・フィリップスのグローバル3強と比べると規模は小さく、収益改善が課題のセグメントです。AI活用のIMX(イメージングトランスフォーメーション、画像診断のDX)や音声認識機能で差別化を図る局面で、「島津=医療機器」のブランドイメージとは裏腹に、収益貢献は限定的です。

5年間の業績推移を見ると、島津の成長軌跡が浮かび上がります。

| 期間 | 売上高 | 経常利益 | 経常利益率 |

|---|---|---|---|

| 2021年3月期 | 3,935億円 | 484億円 | 12.3% |

| 2022年3月期 | 4,282億円 | 656億円 | 15.3% |

| 2023年3月期 | 4,822億円 | 709億円 | 14.7% |

| 2024年3月期 | 5,119億円 | 769億円 | 15.0% |

| 2025年3月期 | 5,390億円 | 720億円 | 13.4% |

出典: 島津製作所 有価証券報告書 2025年03月期 主要な経営指標等の推移(注: セグメント別表は連結損益計算書ベースの営業利益・全社合計717億円。本表は主要な経営指標等の推移に記載の経常利益で、両者は別指標)

5期連続増収で売上は5年間+37%成長しました。ただし2025年3月期は経常利益が前期比▲6.4%、経常利益率も15.0%→13.4%に低下しています。海外売上比率は56.5%(3,045億円)で、地域別内訳は日本2,346億円(43.5%)、中国914億円(16.9%)、米国664億円(12.3%)、その他アジア650億円(12.1%)、欧州496億円(9.2%)、その他322億円(6.0%)です。中国は前期999億円から▲8.5%減で、研究機関・大学の設備投資抑制が影響しています。

集中の強みと一極依存の代償はトレードオフ。計測機器72%の集中はグローバルニッチトップを維持するための合理的な経営判断です。一方で裏返せば、計測機器市場の景気変動が会社全体の業績に直接波及する構造でもあります。当期の計測機器利益▲9.4%が会社全体の経常利益▲6.4%にそのまま響いた構図がその証左です。「計測機器のスペシャリストカンパニーで働ける」前提を肯定して志望することが入社後のミスマッチを避ける条件になります。

では、この計測機器一本足の構造を維持しながら、島津は次の5年で何に賭けることで第2・第3の柱を作ろうとしているのか。続く章で投資の中身を見ていきます。

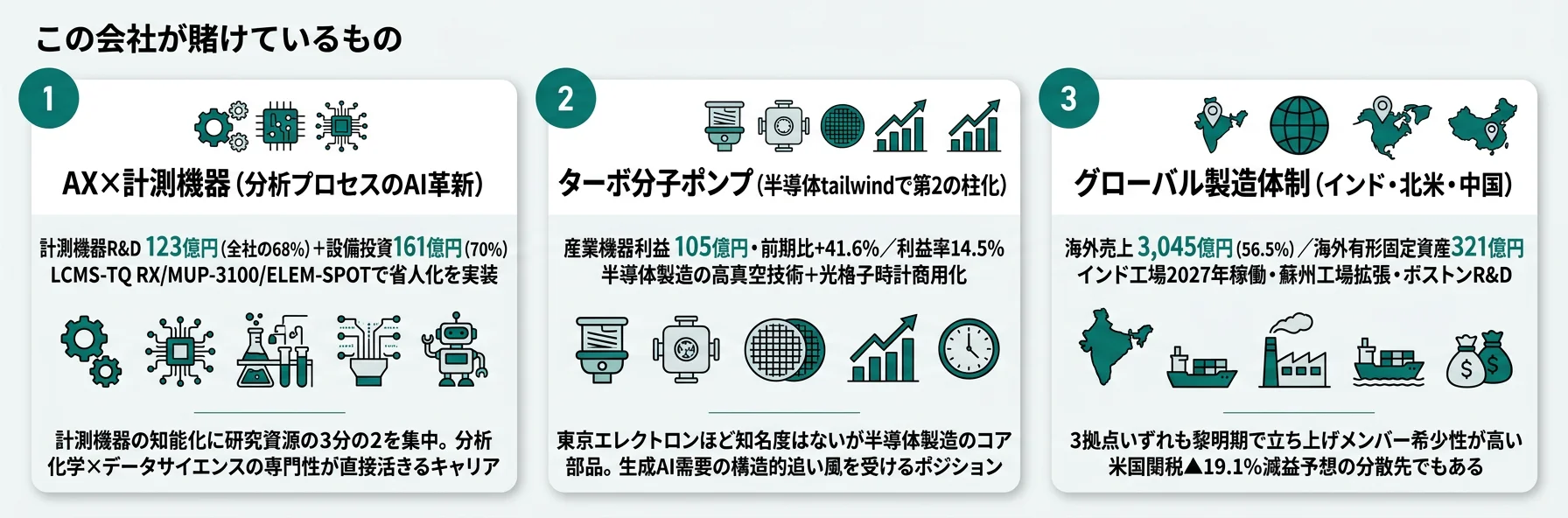

島津製作所は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示すデータです。本セクションでは、島津が2025年3月期の有報で開示した3つの投資領域を、定量的根拠・期間・財務インパクトの3軸で比較します。読み終えると、面接で「島津の次の成長ドライバーは何か」を数値根拠つきで語れるようになります(投資セクションの読み方ガイド)。

島津の経営方針は「ヘルスケア・グリーン・マテリアル・インダストリーの4つの社会価値創生領域」に整理されています。有報を読み込むと、これは3つの賭けに集約できます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| AX×計測機器 | 計測機器R&D 123億円(全社の68%)+設備投資 161億円(70%) | 中長期(4つの社会価値創生領域) | 計測機器利益521億円(全社の72%)の維持と再成長 |

| ターボ分子ポンプ(半導体tailwind) | 産業機器利益 105億円(前期比+41.6%)/利益率14.5% | 中長期(生成AI需要に伴う半導体投資サイクル) | 産業機器利益が前期74億円→105億円へ31億円増加 |

| グローバル製造体制 | 海外売上比率 56.5%(3,045億円)/海外有形固定資産 321億円 | 中長期(インド工場2027年稼働・蘇州工場拡張・ボストンR&D) | 売上3,045億円のポートフォリオ分散と関税影響の緩和 |

出典: 島津製作所 有価証券報告書 2025年03月期 セグメント情報・経営方針

賭け1: AX(分析プロセスのAI革新)で計測機器を知能化する

島津が最も力を入れているのが、AX(Analytical Transformation、AIによる分析プロセスの革新)と呼ぶ計測機器の知能化です。R&D費182億円のうち123億円(68%)、設備投資229億円のうち161億円(70%)を計測機器事業に集中投入しています。具体的な製品成果として、装置の自動校正機能「パフォーマンス・コンシェルジュ」を搭載したTQ型LC-MS新製品「LCMS-TQ RXシリーズ」、6軸ロボットで抗体糖鎖分析の前処理を自動化する「MUP-3100」、バイオ燃料中の特定成分だけを検出できる世界初の元素選択式GC-MS「ELEM-SPOT」を投入しています。AXは抽象的なAIスローガンではなく、ラボの省人化・自動化を実装する個別製品レベルまで落とし込まれている点が、競合の精密機器メーカーとの違いです。さらに、フランス子会社2社を統合して2025年4月に設立したShimadzu Chemistry and Diagnostics SASなどで試薬・消耗品ラインアップを拡充するリカーリングビジネス戦略も並行して動いています。

計測機器志望での行動 → パフォーマンス・コンシェルジュやMUP-3100など具体的な製品名を覚え、「なぜラボの省人化が製薬会社にとって価値があるか」を1本のストーリーで語れるようにしておきましょう。精密機器業界の全体像を併読すると、業界における島津のAX投資の位置づけが鮮明になります。

賭け2: ターボ分子ポンプで半導体tailwindを取り込み第2の柱化

産業機器事業は売上723億円(前期比+9.4%)・営業利益105億円(前期比+41.6%)で、4セグメント中で最高の利益成長率です。成長の原動力は、半導体製造に不可欠なターボ分子ポンプ。半導体の微細化工程では高真空環境が必要であり、ターボ分子ポンプはその真空を生み出す装置です。生成AI需要の拡大が半導体投資を牽引する構造的追い風を、島津は装置メーカーの陰で受けています。経営方針には「半導体製造に欠かせないターボ分子ポンプの製造・サービス体制を強化するとともに、分析計測装置や太陽光パネル製造装置、ガラスコーティング装置向けに用途を拡大する」と明記されており、用途拡大も意図されています。さらに、ストロンチウム光格子時計として18桁精度を達成した世界初の小型商用光格子時計「Aether Clock OC 020」も発売しており、産業機器事業はニッチでありながら技術的に尖った製品群が積み上がる成長エンジンに育っています。

半導体・先端機械志望での行動 → 「東京エレクトロンほど知名度はないが、半導体製造のコア部品を供給する技術ポジション」という独自のキャリア像を整理しておきましょう。生成AI需要の半導体投資サイクルを島津のターボ分子ポンプ事業がどう取り込むかを、有報の経営方針の記述で1段落言語化できると面接の差別化になります。

賭け3: インド・北米・中国の3拠点でグローバル製造体制を構築する

海外売上比率56.5%の島津は、3つの成長地域に拠点を整備しています。北米ではR&Dセンター「ボストンラボ」を昨年度開設し、最先端ニーズを捉えた現地開発によるソリューション提供を拡大します。中国では蘇州工場を拡張して分析計測システムの現地生産を強化し、国産優遇策に対応します。インドでは分析・医用製品を扱う統合販売会社を立ち上げ、2027年稼働予定の新工場を建設中です。有形固定資産の海外比率も拡大中で、中国120億円(前年99億円から増加)・その他海外201億円となっています。一方で2026年3月期は米国関税政策の影響で売上▲4.5%・営業利益▲19.1%の減益予想を会社として開示しており、価格転嫁やサプライチェーン見直しで影響軽減に取り組む方針です。地政学リスクと成長市場の両方に対応する3拠点並行戦略がここで動いています。

グローバル志向での行動 → インド新工場2027年稼働・北米ボストンR&D・中国蘇州工場拡張のいずれも黎明期であることを意識し、「立ち上げ期に飛び込みたい」と語る材料に変えてください。地域別売上の前年比較(中国▲8.5%/米国+11.1%)と3拠点投資を結びつけて語れると、有報の経営方針を立体的に読めていることが伝わります。

ただし、3つの賭けには裏側のリスクもあります。次章では島津自身が有報で開示しているリスクを見ていきます。

島津製作所が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業が「経営上の脅威」として認識している項目を有報に開示するセクションです。本セクションでは、島津が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう見ますか」と聞かれた時に、有報の数値を根拠に答えられるようになります。

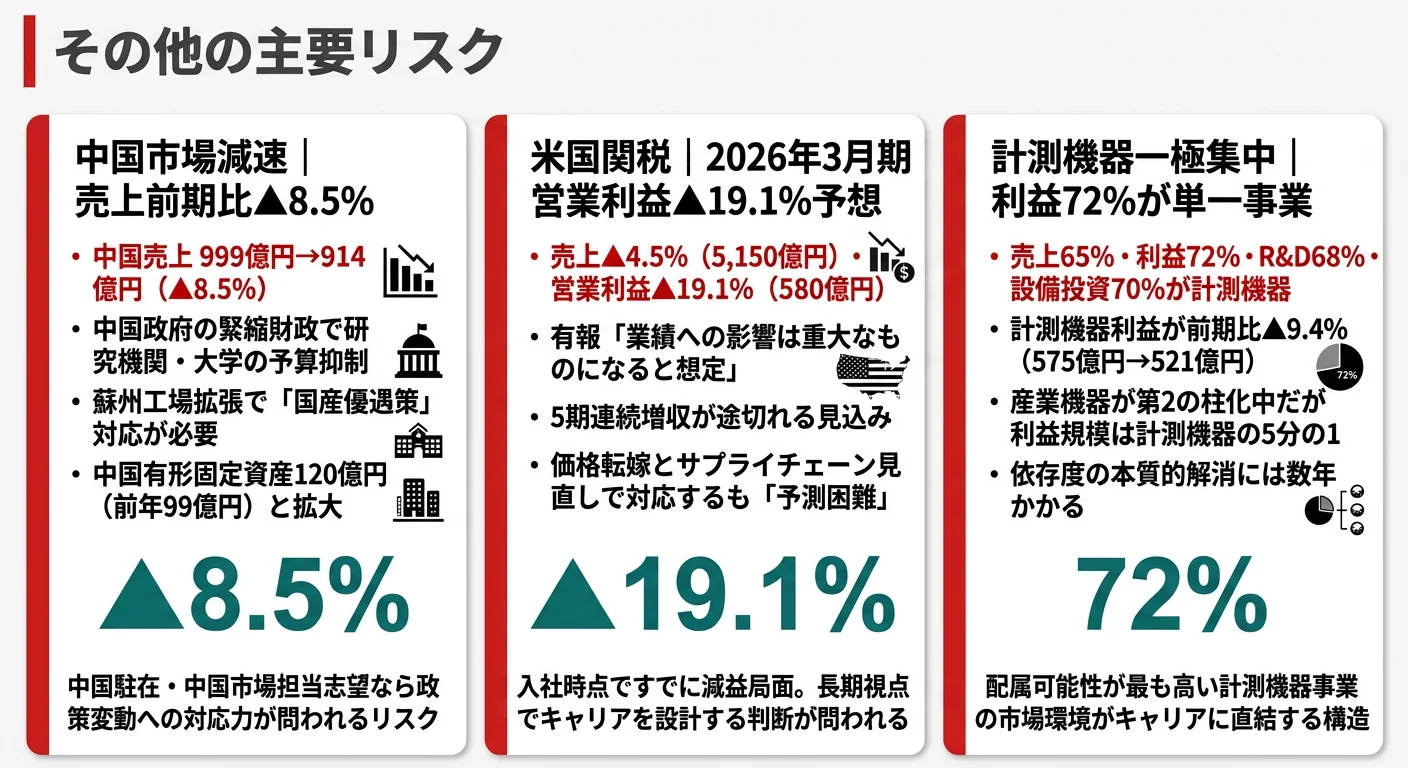

リスク1: 中国市場の減速と地政学リスク|売上前期比▲8.5%

中国向け売上は914億円(全体の16.9%)で、前期の999億円から▲8.5%減少しました。中国政府の緊縮財政による研究機関・大学の設備投資抑制が直撃しています。さらに蘇州工場を拡張して「国産優遇策」に対応する必要があるなど、中国固有の事業リスクも増大しています。有形固定資産の中国分も120億円と前年99億円から拡大しており、資産面の地政学リスクも積み上がっています。中国は依然として日本に次ぐ第2の市場であり、減速分をインド・東南アジアでどこまで補えるかが今後の注目点です。

リスク2: 米国関税政策による業績悪化リスク|営業利益▲19.1%

2026年3月期業績予想は売上5,150億円(前期比▲4.5%)・営業利益580億円(前期比▲19.1%)です。有報では「関税引き上げによる業績への影響は重大なものになると想定」と明記し、マクロ経済の減速に伴う需要減少と関税コスト増加を前提とすると説明しています。価格転嫁やサプライチェーン見直しで対応する方針ですが「今後の動向も予測困難」とも記載しており、5期連続増収が途切れる見込みです。入社時点ですでに減益局面入りしている前提で長期視点のキャリア設計が求められます。

リスク3: 計測機器一極集中の構造リスク|利益72%が単一事業に依存

計測機器が売上65%・利益72%・R&D68%・設備投資70%を占める一極集中構造は、この事業の市場環境がそのまま会社全体の業績に直結することを意味します。当期の計測機器利益は前期比▲9.4%(575億円→521億円)と減少しました。中国の景気変動やAI計測ツールの台頭など、計測機器市場のリスクがそのまま会社全体のリスクになる構造です。産業機器が第2の柱として成長中です。ただし利益規模はまだ計測機器の5分の1にとどまっており、依存度の本質的な解消には数年かかります。

リスクの活用 → 「計測機器72%・米国関税▲19.1%・中国▲8.5%」の3つの逆風を踏まえて、それでも島津に賭ける理由を自分の言葉で語れるようにしてください。リスク開示の構造的な読み方は有報のリスク欄の読み方ガイドで整理しておくと、面接で深掘りされても返答に厚みが出ます。

ここまでの内容を踏まえて、島津製作所があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた島津の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する島津製作所の特徴 | 詳しく見る |

|---|---|---|

| 分析化学・計測技術志向 | 計測機器R&D 123億円集中とAXの製品実装 | → 本記事の賭け1 |

| 半導体・先端機械志向 | 産業機器ターボ分子ポンプが利益+41.6%成長 | → 本記事の賭け2 |

| グローバル・新興国志向 | インド新工場2027年稼働・北米R&D・中国蘇州 | → 本記事の賭け3 |

| BtoC・スタートアップ志向 | 創業150年超・平均勤続18.1年の老舗BtoB企業 | → 本記事のリスク3/合わない人 |

合いそうな人

- 分析化学・計測技術で社会課題を解決したい理系学生(LC-MS・GC-MS・X線分析のスキルが直接活きる)

- BtoBの技術営業・アプリケーションエンジニアとして製薬会社・大学・研究機関と対等に議論したい人

- 安定した成長企業でグローバルに働きたい人(海外売上56.5%・インド新工場・ボストンR&Dラボ)

- 半導体・先端技術で機械系のキャリアを積みたい人(ターボ分子ポンプ・光格子時計)

合わないかもしれない人

- BtoCの華やかなブランドビジネスを求める人 → シスメックスの有報分析(医療×ヘルスケアの別解)

- スタートアップ的なスピード感を求める人(創業150年超・平均勤続18.1年)→ 横河電機の有報分析(同じ計測機器メーカーで比較)

- 文系で技術知識なしに活躍したい人(顧客は研究者・技術者で技術理解が前提)

- 計測機器以外の事業で大きく稼ぎたい人(利益72%が計測機器に集中)

従業員データ

島津の従業員データも判断材料になります。連結従業員数は14,481人、提出会社単体は3,687人です。提出会社単体の平均年齢は43.6歳、平均勤続年数は18.1年、平均年間給与は901万円(2025年3月期・有価証券報告書 従業員の状況)です。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 14,481人 |

| 単体従業員数 | 3,687人 |

| 平均年齢 | 43.6歳 |

| 平均勤続年数 | 18.1年 |

| 平均年間給与(単体) | 901万円 |

出典: 島津製作所 有価証券報告書 2025年03月期 従業員の状況

年収901万円の裏側は計測機器スペシャリストへの専門偏重。精密機器メーカーとして上位水準の年収は、計測機器の世界トップクラスを維持し続ける専門性の対価でもあります。「年収が高い精密機器メーカー」を入り口に志望すると、入社後のキャリアが計測機器一本足の専門カラーに染まりやすく、横断的な経営人材を目指す人にはむしろ窮屈に感じる場面が出てきます。平均勤続年数18.1年という数字は、このスペシャリスト・キャリアに長期で適応した人が残っている側面と、適応できず早期に他社へ移る人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、島津で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| AX×計測機器(R&D 123億円集中) | 分析化学の基礎(クロマトグラフィー・質量分析・分光分析) | 大学の機器分析の教科書を1冊読む。LC・GC・MSの原理を「製薬会社になぜ必要か」で語れるレベルに |

| ターボ分子ポンプ(半導体tailwind) | 半導体製造プロセスと真空技術の基礎 | 半導体製造装置の入門書1冊+日経クロステックの半導体ニュースを月1で確認 |

| 4つの社会価値創生領域 | ヘルスケア・グリーン・マテリアル・インダストリーの政策動向 | 経済産業省の半導体・蓄電池・バイオ戦略レポートを読む |

| グローバル製造体制(インド・北米・中国) | 英語+投資先地域の市場理解 | TOEIC 800超を目標、投資セクションの読み方で地域別売上の読み解き方を実践 |

なお、社風・職場の雰囲気・上司との関係性などは有報からはわかりません。京都本社を中心とした勤務地や、海外赴任の頻度は部門によって差があります。OB/OG訪問や口コミサイトを併用し、志望する事業部・職種の具体的な働き方を確認しましょう。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

島津製作所の面接── 「島津のどこに将来性を感じるか」と聞かれたとき

セグメント情報を拝見し、計測機器が利益の72%を占める収益の柱でありつつ、産業機器が前期比+41.6%成長で利益率14.5%まで向上している点に注目しました。ターボ分子ポンプによる半導体市場での成長が、計測機器に次ぐ第2の収益の柱を形成しつつあると読みました。御社の将来性は「ノーベル賞ブランド」ではなく、AX×計測機器の知能化と半導体tailwindを取り込む産業機器の二軸で構造的に作られていると考えています。

島津製作所の面接── 「米国関税で減益予想が出ているがどう見るか」と聞かれたとき

御社の有報で2026年3月期の営業利益予想が▲19.1%と、関税政策の影響を率直に開示されていることに誠実さを感じました。価格転嫁やサプライチェーン見直しで対応するとの方針ですが、地域別売上で中国が▲8.5%減る一方、米国は+11.1%、その他アジアは+9.5%と成長地域がシフトしているのも事実です。インド新工場の2027年稼働計画やボストンR&Dラボの開設は、中国・米国の逆風を吸収しつつ成長を取り戻す布石だと理解しています。

面接で伝えるべき3つの軸

- 計測機器72%という一極集中を肯定して志望する。「計測機器のスペシャリストカンパニーで働ける前提」を受け入れた上で志望理由を語る

- AXを抽象論ではなく製品名で語る。パフォーマンス・コンシェルジュ/MUP-3100/ELEM-SPOTのいずれかを引用してAIと自動化の具体的実装を示す

- 関税・中国減速の逆風にも触れる。2026年3月期▲19.1%減益予想を直視した上でなお志望する理由を語ることで、PRに依存しない判断力を示す

逆質問の例

- 「有報でAX(分析プロセスのAI革新)を推進されていますが、AI活用によって分析業務がどこまで自動化されると、御社の装置の価値提供が変わるとお考えですか?」

- 「産業機器事業の利益が前期比+41.6%成長していますが、ターボ分子ポンプ以外でこの事業の成長を牽引する製品・技術領域があれば教えてください。」

- 「インドに2027年稼働予定の工場を建設されていますが、インド市場でどの製品カテゴリが最も成長ポテンシャルが高いとお考えですか?」

避けるべきこと: 「年収が高い」「ノーベル賞の会社だから安定している」など、有報の本質を読まずに語る志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 島津は計測機器が利益72%を占める一極集中型の精密機器メーカー。R&D 68%・設備投資 70%もここに集中しており、配属可能性が最も高い屋台骨事業

- 産業機器のターボ分子ポンプが前期比+41.6%で第2の柱化が進行。AX×計測機器とターボ分子ポンプ×半導体の二軸が将来の成長ドライバー

- 強みの裏側には3つのリスク──中国減速▲8.5%・米国関税▲19.1%減益予想・計測機器一極集中。逆風を直視した上で志望理由を語れる就活生が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 島津製作所の面接対策記事

- 同じ計測機器メーカーと比較したい方は → 横河電機の有報分析

- ヘルスケア×計測の別解と比較したい方は → シスメックスの有報分析

- 精密機器業界全体を俯瞰したい方は → 製造業界の全体像

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。