武田薬品工業を「日本最大の製薬会社」という枕詞で終わらせていい会社ではありません。あなたが英語を使ってグローバルな医薬品ビジネスに関わりたい、あるいは希少疾患や血漿分画製剤といったバイオ医薬品の最前線で自分のキャリアを社会に接続したいと考えているなら、2025年3月期の有報は判断材料の塊です。この記事を押さえれば、面接で「米国51.9%・ENTYVIO9,141億円の武田をどう見ますか」と問われたときに、自分の言葉で賭けの全体像とリスクを語れるようになります。

武田薬品工業株式会社は、1781年創業・大阪発祥の製薬企業です。2019年のアイルランド・シャイア社買収(約6.8兆円)で規模が一気に拡大し、現在は米国・欧州・日本を主戦場とするグローバルバイオファーマに変貌しました。売上トップ製品はENTYVIO(潰瘍性大腸炎・クローン病治療薬)、事業の柱は消化器系・血漿分画製剤・希少疾患の3領域です。

この記事のデータは武田薬品工業株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 製薬業界全体の分析は製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違いをご覧ください。

武田薬品のビジネスの実態|何で稼いでいるのか

武田薬品工業の事業構造とは、消化器系・血漿分画製剤・希少疾患・ニューロサイエンス・オンコロジー・ワクチンという6つの製品領域の合計でグローバル市場を攻める、単一セグメントのバイオファーマです。有報では「医薬品の研究開発、製造、販売およびライセンス供与」を単一事業セグメントとして開示しています。

| 項目 | 内容 |

|---|---|

| 社名 | 武田薬品工業株式会社 |

| 証券コード | 4502(東証プライム)・NYSE ADR上場 |

| EDINETコード | E00919 |

| 決算期 | 3月期(IFRS採用) |

| 業種分類 | 医薬品 |

| 売上収益(2025年3月期) | 4兆5,815億円(連結) |

| 税引前利益(2025年3月期) | 1,750億円 |

| 当期純利益(2025年3月期) | 1,079億円 |

| 総資産 | 14兆2,483億円 |

| 従業員数(連結/単体) | 47,455名/4,808名 |

| 平均年間給与(単体) | 1,103.8万円 |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)

5期分の業績推移

| 期間 | 売上収益 | 税引前利益 | 当期純利益 |

|---|---|---|---|

| 4期前(2021年3月期) | 3兆1,978億円 | 3,662億円 | 3,760億円 |

| 3期前(2022年3月期) | 3兆5,690億円 | 3,025億円 | 2,300億円 |

| 2期前(2023年3月期) | 4兆0,274億円 | 3,750億円 | 3,170億円 |

| 前期(2024年3月期) | 4兆2,637億円 | 528億円 | 1,441億円 |

| 当期(2025年3月期) | 4兆5,815億円 | 1,750億円 | 1,079億円 |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)主要な経営指標等の推移

売上収益は4期連続で増加し、2025年3月期は4兆5,815億円と過去最高圏に到達しました。注目すべきは税引前利益の動きです。前期(2024年3月期)は528億円まで急減していた状態から、当期は1,750億円へ回復しました。ただし当期純利益は1,079億円と前期の1,441億円を下回り、ROEは1.5%にとどまります。売上成長と損益計算書の間に広い距離があり、その間にのれん・無形資産償却と借入金利が挟まっている構造です。

製品領域別売上|ENTYVIOと血漿分画製剤の2本柱

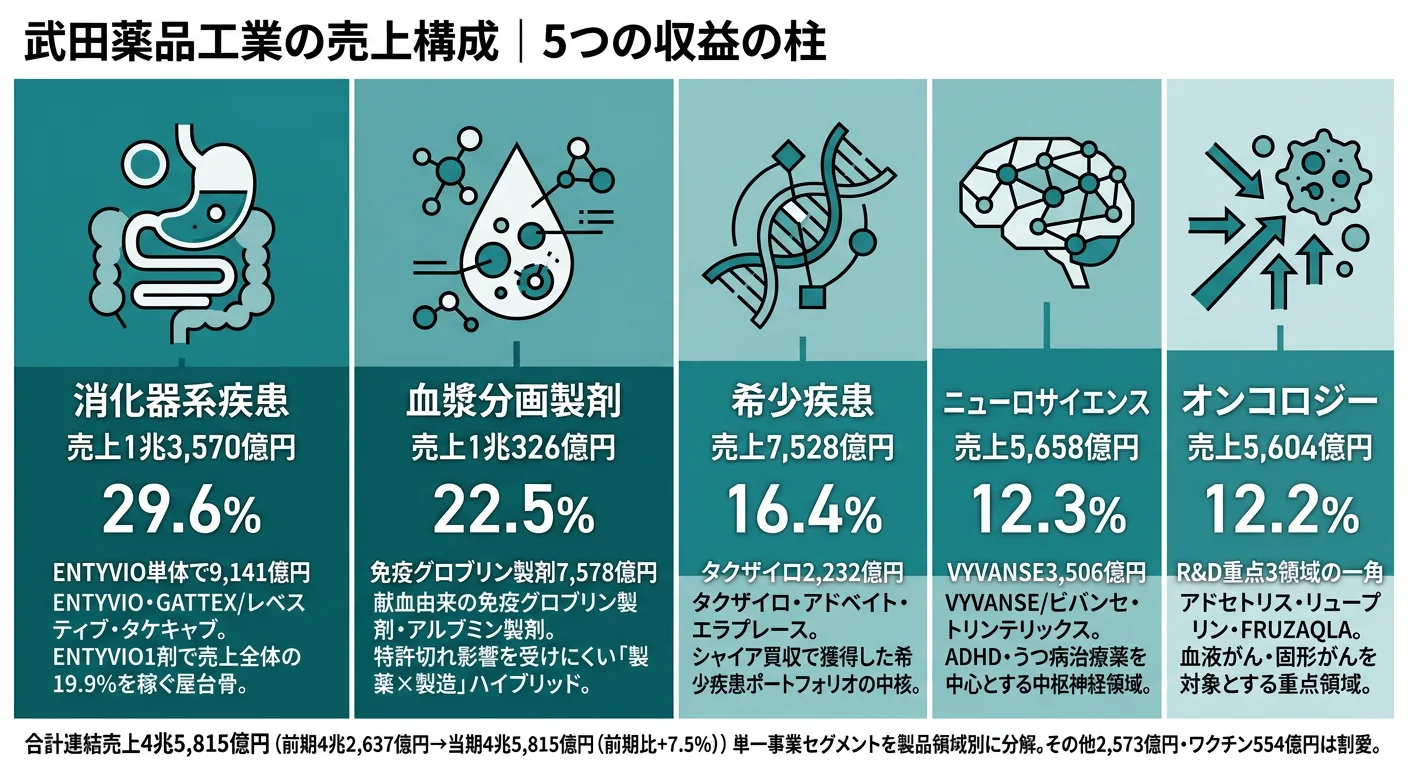

武田薬品の売上収益は有報「事業セグメントおよび売上収益」で製品領域別に分解されています。この内訳が、同社のビジネスの中身を最も素直に語っています。

| 製品領域 | 売上(2025年3月期) | 構成比 | 主要製品 |

|---|---|---|---|

| 消化器系疾患 | 1兆3,570億円 | 29.6% | ENTYVIO、GATTEX/レベスティブ、タケキャブ |

| 血漿分画製剤 | 1兆0,326億円 | 22.5% | 免疫グロブリン製剤、アルブミン製剤 |

| 希少疾患 | 7,528億円 | 16.4% | タクザイロ、アドベイト、エラプレース |

| ニューロサイエンス | 5,658億円 | 12.3% | VYVANSE/ビバンセ、トリンテリックス |

| オンコロジー | 5,604億円 | 12.2% | アドセトリス、リュープリン、FRUZAQLA |

| その他 | 2,573億円 | 5.6% | アジルバ、ホスレノール 他 |

| ワクチン | 554億円 | 1.2% | QDENGA(デング熱)他 |

| 合計 | 4兆5,815億円 | 100.0% | — |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)事業セグメントおよび売上収益

この表から読み取れる事実は2つです。第一に、消化器系疾患(29.6%)と血漿分画製剤(22.5%)の2領域で売上の52.2%を占めていること。第二に、この2領域に希少疾患(16.4%)を加えた3領域で売上の68.6%に達し、残りの4領域は合計でも31.4%に留まることです。全方位ではなく、3領域に明確に集中特化した収益構造です。

ENTYVIO1剤で9,141億円|売上の5分の1を支える

製品領域別の数字はさらに1製品レベルまで分解できます。有報には主要製品の個別売上が明記されています。

| 主要製品 | 売上(2025年3月期) | 売上全体に占める比率 |

|---|---|---|

| ENTYVIO(エンタイビオ) | 9,141億円 | 19.9% |

| 免疫グロブリン製剤(GAMMAGARD LIQUID 他) | 7,578億円 | 16.5% |

| VYVANSE/ビバンセ | 3,506億円 | 7.7% |

| タクザイロ | 2,232億円 | 4.9% |

| GATTEX/レベスティブ | 1,463億円 | 3.2% |

| アルブミン製剤 | 1,414億円 | 3.1% |

| タケキャブ/VOCINTI | 1,308億円 | 2.9% |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)ビジネスエリア別および製品別の売上収益

ENTYVIO単一製品で売上全体の約5分の1を稼ぐ構造は、武田薬品の成長率と将来リスクの両方を決める事実です。2014年に米国・欧州で上市された抗α4β7インテグリンモノクローナル抗体で、中等症から重症の潰瘍性大腸炎・クローン病が主な適応です。有報には「米国における皮下注射製剤(ENTYVIO Pen)の上市が寄与」と記載されており、世界70カ国以上で承認されています。

一方、免疫グロブリン製剤7,578億円は原料を献血に依存する事業です。特許切れリスクが小さい一方、献血センター運営という「製薬×製造業」のハイブリッド構造を持ち、資本集約的です。

地域別売上|米国51.9%・日本9.1%という実態

| 地域 | 売上(2025年3月期) | 構成比 |

|---|---|---|

| 米国 | 2兆3,797億円 | 51.9% |

| 欧州・カナダ | 1兆0,552億円 | 23.0% |

| 日本 | 4,185億円 | 9.1% |

| 中南米 | 2,358億円 | 5.1% |

| 中国 | 1,917億円 | 4.2% |

| アジア(日本・中国除く) | 994億円 | 2.2% |

| ロシア/CIS | 724億円 | 1.6% |

| その他 | 1,288億円 | 2.8% |

| 合計 | 4兆5,815億円 | 100.0% |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)地域別情報

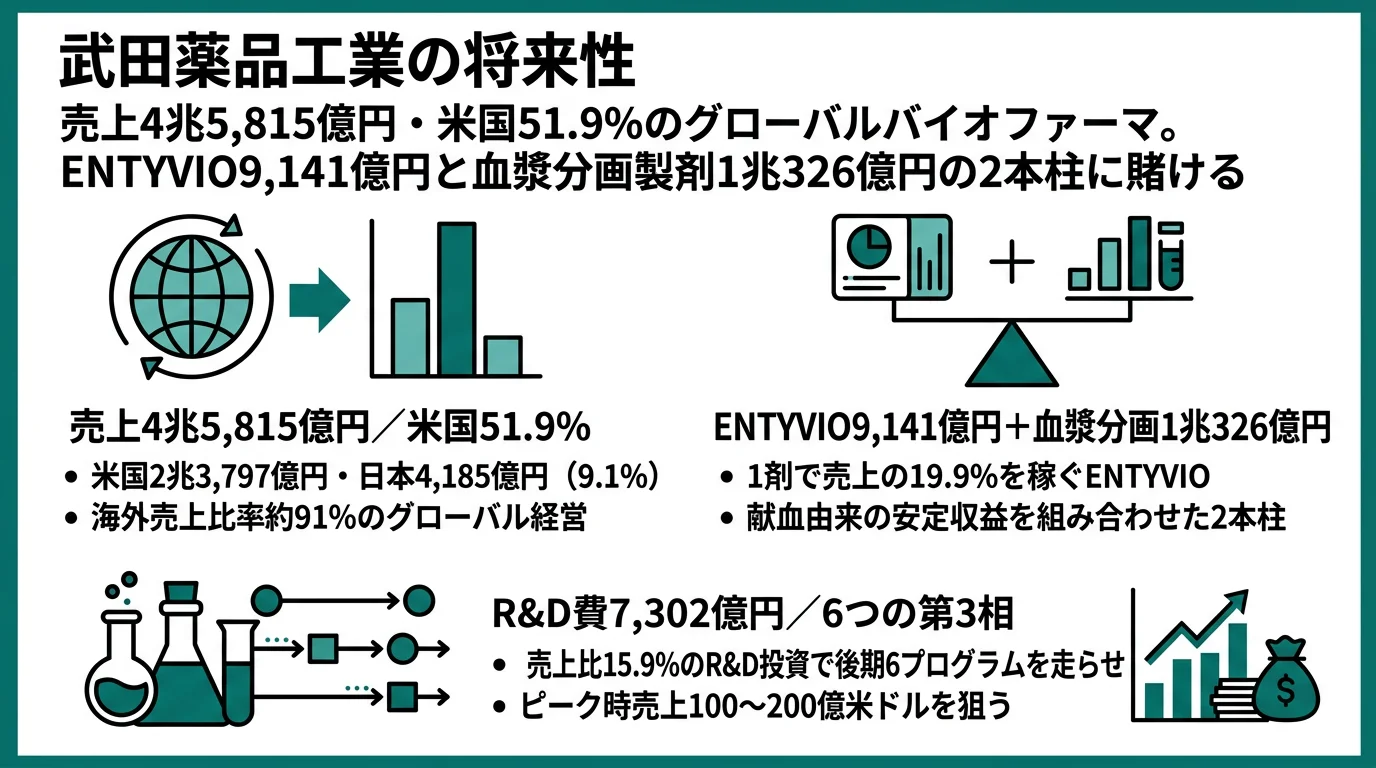

就活生が最も意識すべき数字は、日本9.1%と米国51.9%の差です。日本市場は売上全体の1割未満にすぎません。有報では主要顧客として米国の医薬品卸マッケソン社(5,923億円)とセンコラ社(5,770億円)の2社名が明示されており、この2社だけで売上の4分の1超に到達します。米国の医療制度・薬価交渉・卸売流通構造が武田の業績に直接反映される構造です。

武田薬品は何に賭けているのか|投資と研究開発の方向性

「賭けているもの」とは、武田薬品が有限の経営資源——R&D費7,302億円、設備投資2,252億円、連結4万7千人の従業員——をどの方向に集中投下しているかを指します。2025年3月期の有報「経営方針、経営環境及び対処すべき課題等」と「研究開発活動」を重ね合わせると、3つの方向が浮かび上がります。

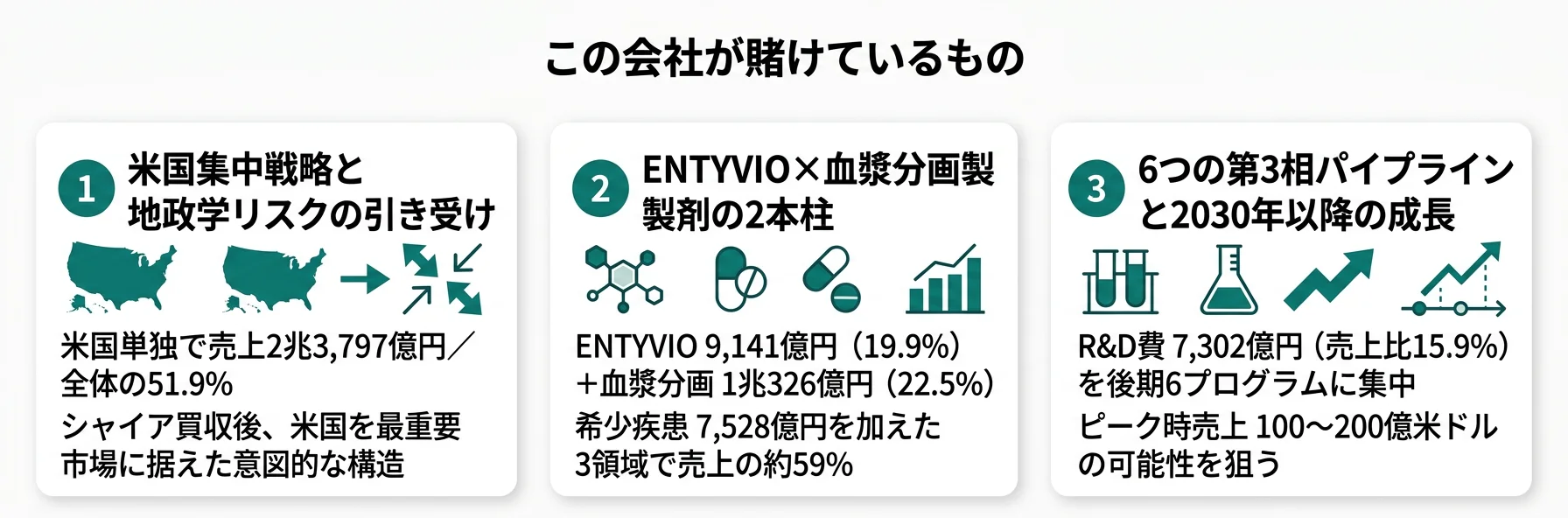

賭け1: 米国集中戦略と地政学リスクの引き受け

武田薬品の売上の過半は米国で生まれています。有報によれば米国単独で2兆3,797億円、全体の51.9%です。これは「結果的にそうなった」ではなく、シャイア買収とENTYVIO米国上市を経て意図的に構築された米国最重視の構造です。

この選択は2つの意味を持ちます。プラス面では、米国医薬品市場の薬価水準と新薬の高成長を享受できること。ENTYVIOや免疫グロブリン製剤のように、米国の医療アクセスが広がるほど売上が伸びる構造です。マイナス面では、米国の制度変更が業績に直接跳ね返ること。有報リスクセクションは、2022年成立のインフレ抑制法(IRA)によるメディケア薬価交渉、2025年5月発出の「最恵国待遇(MFN)価格」大統領令、さらに欧州EUの薬事法制改正提案を列挙しています。

面接視点で言えば、「武田薬品は日本市場の薬価引下げに強い会社」ではなく「米国の医療政策変更に最も曝露しているグローバル企業」というのが有報から導ける実像です。

賭け2: ENTYVIO×血漿分画製剤の2本柱

R&D投資と経営資源は、分散ではなく2つの主力商流に集中しています。

1つめの柱はENTYVIO。売上9,141億円は1剤で売上全体の19.9%を占めます。武田は有報で「本剤の可能性を最大化するため、その他の国においても本剤の承認取得を進め、さらなる適応症の開発を行ってまいります」と明記しており、ライフサイクル延長戦略(皮下注射製剤・追加適応症)に投資を続ける方針です。

2つめの柱は血漿分画製剤(PDT)1兆0,326億円。そのうち免疫グロブリン製剤7,578億円、アルブミン製剤1,414億円です。この事業は献血センターで集めた血液を原料に免疫グロブリン等を精製する「製薬×製造業」のハイブリッドで、2024年1月にGAMMAGARD LIQUIDが米国でCIDP(慢性炎症性脱髄性多発根神経炎)の治療薬として追加承認されるなど、適応症拡大による成長余地があります。特許切れで後発品が即座に参入する低分子薬と違い、原料調達(献血)と製造設備の障壁が構造的に高いのが特徴です。

この2本柱で売上の42.5%を稼ぎ、希少疾患7,528億円を加えた3つの主力で58.9%に達します。

賭け3: 6つの第3相パイプラインと2030年以降の成長

R&D費7,302億円(売上の15.9%)の使途は、有報「経営方針」で明示されています。重要な一節を引くと——「2026年3月期(2025年度)の開始時点で、6つの臨床第3相開発プログラムを有しています」。

有報に列挙された主な後期プログラムは次のとおりです。

| プログラム | 対象疾患 | 進捗(有報記載) |

|---|---|---|

| rusfertide | 真性多血症 | 2025年3月に良好な第3相データ取得 |

| oveporexton | ナルコレプシータイプ1 | 2025年末までに第3相データ読み出し予定 |

| zasocitinib | 乾癬 | 2025年末までに第3相データ読み出し予定 |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)経営方針、経営環境及び対処すべき課題等

これら3プログラムは2025〜2026年度に承認申請見込み、残る3プログラム+追加5プログラムは2027〜2029年度の承認申請が計画されています。有報は「これら後期開発プログラムはグローバルで、合計100億〜200億米ドルのピーク時売上収益に達する可能性」と記載しており、現在の売上規模(4兆5,815億円)に対してもインパクトのある数字です。

ただし有報自身が注記で「ピーク時売上収益の範囲は、技術的及び規制上の成功確率を考慮して調整されていない推定値」と断っており、これはあくまで上振れシナリオです。就活視点では「2030年以降の武田の成長余地を決めるのは後期パイプラインの成否」という構造を理解しておくことが重要です。

武田薬品が自ら語るリスクと課題|PRでは絶対に出ない情報

有報の「事業等のリスク」には、武田薬品が自己申告した8項目以上のリスクが列挙されています。就活視点で特に重要な3つに絞って解説します。

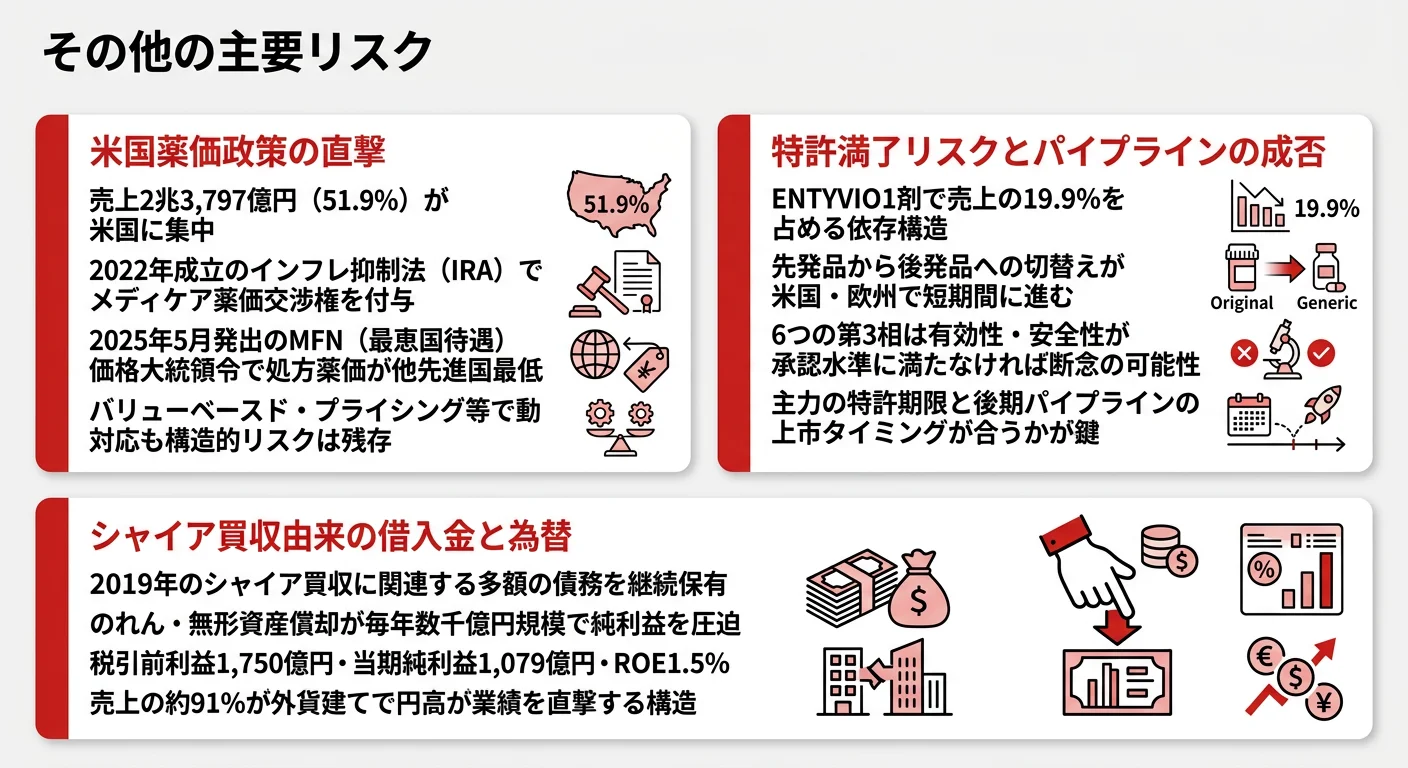

リスク1: 米国薬価政策の直撃|売上の51.9%が政策影響下

有報リスクセクションの「(5)薬剤費抑制策による価格引き下げのリスク」には、米国・欧州・日本・新興国の薬価引下げ圧力が列挙されています。特に米国については次の2点が明記されています。

1点めは2022年成立のインフレ抑制法(IRA)です。メディケア受給者への薬価交渉権を政府に付与し、2026年から対象医薬品が拡大する制度で、武田薬品の主要製品の一部が将来的に対象となる可能性があります。2点めは2025年5月発出の「最恵国待遇(MFN)価格」大統領令で、米国の処方薬価を他先進国の最低価格と連動させる制度案です。

売上2兆3,797億円(51.9%)が米国に集中している以上、これらの政策変更は業績全体に影響を及ぼします。武田は有報で「各国政府や医療サービス供給者・保険者等と協力して、革新的な医薬品に対する適切な報酬制度を確立するために、価値に基づく新しい価格設定モデル(バリューベースド・プライシング)等の解決策を追求」していると記載しているものの、政策リスクの引き受けは構造的に避けられません。

リスク2: 特許満了リスクとパイプラインの成否|ENTYVIO依存の裏返し

「(3)特許権満了等による売上低下リスク」では、先発品から後発品への切替えが米国・欧州で短期間に進むことが明記されています。武田にとって最大の論点は、売上の19.9%を占めるENTYVIOを含む主力製品の特許期限と、それを埋める後期パイプラインの成否のタイミングが合うかどうかです。

有報は「研究開発活動」で6つの第3相プログラムとピーク売上100〜200億米ドルの可能性を明示する一方、「(1)研究開発に関するリスク」では「有効性・安全性が承認に必要とされる水準を充たさないことが判明した場合、当該候補物質の研究開発を途中で断念」するリスクも明記しています。パイプラインは常に成功と失敗がセットで、どれか1つでも大型案件が脱落すればポートフォリオ全体のバランスが崩れる構造です。

リスク3: シャイア買収由来の借入金と為替

「(6)企業買収に関するリスク」には、過去の企業買収に関連する金融機関からの多額の借入れを含め、当社は多額の債務を負っていますと明記されています。2019年のシャイア買収で計上したのれん・無形資産の償却は毎年数千億円規模で、これが税引前利益1,750億円と売上4兆5,815億円の間に広い距離を生んでいます。

加えて売上の約91%が外貨建てのため、円高は業績を直撃します。有報では為替リスクを独立項目として扱っており、ドル円レートの変動が業績表示に直接影響する構造です。就活生が武田を志望する場合、「シャイア統合による財務負担が依然続いている」という事実を避けずに語れるかどうかで面接官の見方が変わります。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性・事業構造・組織文化と、就活生の志向性の合致度を示す判断軸です。武田薬品の賭け(米国集中×ENTYVIO・血漿分画2本柱×後期パイプライン)から逆算すると、向く人と向かない人がはっきり分かれます。

合う人

- 米国・欧州を主戦場とするグローバルバイオファーマで英語を使って働きたい人

- 希少疾患・血漿分画製剤・遺伝子組換えタンパク医薬など高度バイオ医薬品の科学的最前線に関心がある人

- MR以外のMedical Affairs・薬事・臨床開発・グローバルマーケ・DD&T職を志向する人

- 大型M&A後の統合・財務改善という経営課題を自分ごととして捉えたい人

- 10年単位のパイプライン開発に粘り強く向き合える人

従業員データ

従業員データとは、有報「従業員の状況」から読み取れる雇用規模・年収・勤続年数の定量情報です。

| 項目 | データ(2025年3月期) |

|---|---|

| 従業員数(連結) | 47,455名 |

| 従業員数(単体) | 4,808名 |

| 平均年齢(単体) | 43.4歳 |

| 平均勤続年数(単体) | 14.4年 |

| 平均年間給与(単体) | 1,103.8万円 |

出典: 武田薬品工業株式会社 有価証券報告書(2025年3月期)従業員の状況

連結47,455名に対して単体4,808名という比率は、従業員の約9割が国外にいることを意味します。国内勤務を軸にしたキャリアは単体の4,808名の枠内で設計する必要があり、グローバルポジションは海外拠点との連携や英語での業務が前提です。平均年間給与1,103.8万円は単体(日本勤務)の数字で、海外ポジションは現地の給与体系で決まるため、この数字がそのまま全員に当てはまるわけではありません。

今から学ぶべき分野

武田薬品の賭け(米国集中×バイオ2本柱×後期パイプライン)から逆算すると、学生時代に押さえておくべきテーマは次の4つです。

- ビジネス英語: 社内公用語は英語。選考段階のスコアよりも、入社後の実運用能力のほうがキャリアの幅を決めます。

- バイオ医薬品の基礎知識: 低分子薬と抗体薬・血漿分画製剤・遺伝子治療の違い、治験フェーズの意味、薬事規制の仕組みを押さえておくと、面接での理解の深さが変わります。

- IFRSとコア指標: IFRS営業利益とコア営業利益の違い、のれん償却の意味を理解できると、武田の財務を表層ではなく構造として語れます。

- 米国医療制度と薬価政策: IRA・メディケア・PBM・MFN大統領令などのキーワードを自分の言葉で説明できれば、武田のリスクについての議論に入れます。

面接で使える有報ポイント

志望動機での活用

武田薬品工業を志望する際に最も効果的な有報データは、米国売上比率51.9%(2兆3,797億円)と日本売上比率9.1%(4,185億円)の対比です。この数字を出発点にすれば、「日本の製薬会社に就職する」という漠然とした動機ではなく、「米国を主戦場とするグローバルバイオファーマで働く」という具体的な志望動機が組み立てられます。

その上で、ENTYVIO単一製品が売上の19.9%を占める構造と、6つの第3相パイプラインがその次の柱を作ろうとしているフェーズに言及できれば、「会社の現在地と次の10年の賭け」を理解している就活生として差別化できます。有報の「経営方針」で明示されている2025〜2026年度承認申請予定のrusfertide・oveporexton・zasocitinibのどれかに触れられれば、より深く読み込んだ印象を残せます。

「2025年3月期の有報で武田薬品の売上4兆5,815億円のうち米国が51.9%(2兆3,797億円)、日本が9.1%(4,185億円)であること、ENTYVIO単一製品で9,141億円、血漿分画製剤で1兆0,326億円を稼いでいることを確認しました。加えて有報の経営方針には、2026年3月期開始時点で6つの第3相パイプラインを保有しピーク時売上100〜200億米ドルの可能性があると明記されています。米国市場の現実と次の成長の賭けが同居する環境で、グローバル製薬の意思決定に関わる仕事に挑戦したいと考え志望しています。」

逆質問で使えるネタ

- 「有報で2026年3月期開始時点で6つの臨床第3相プログラムを保有していると確認しました。rusfertideが2025年3月に良好なデータを取得しoveporextonとzasocitinibが2025年末までに読み出し予定とのことですが、これら後期プログラムに新卒・若手社員が関わる入口として、どのような職種・ポジションがあるでしょうか?(2025年3月期有報)」

- 「有報リスクセクションで米国インフレ抑制法(IRA)と2025年5月の最恵国待遇価格大統領令の影響が明記されていました。売上の51.9%が米国に集中する構造のなか、価値ベースプライシングの取組みは組織のどの部門で推進されているのでしょうか?」

- 「ENTYVIOが売上の19.9%、血漿分画製剤が22.5%と2本柱構造で、希少疾患16.4%と合わせた3つの主力で売上の58.9%を稼ぐ構造を確認しました。この主力の次を作る後期パイプライン以外に、中長期で注力している疾患領域や新規モダリティがあれば伺いたいです。(2025年3月期有報)」

まとめ

| 視点 | 武田薬品工業の特徴(2025年3月期) |

|---|---|

| 事業の核心 | 消化器系・血漿分画製剤・希少疾患の3領域で売上の68.6%。ENTYVIO単一製品で19.9% |

| 成長の方向 | R&D費7,302億円(売上比15.9%)を6つの第3相パイプラインに集中投下。ピーク時売上100〜200億米ドル想定 |

| 財務構造 | 売上4兆5,815億円・税引前利益1,750億円・当期純利益1,079億円・ROE1.5%。のれん償却と借入金利が純利益を圧迫 |

| グローバル度 | 海外売上比率90.9%、うち米国51.9%。社内公用語は英語。CEOはフランス出身 |

| 年収水準 | 単体平均1,103.8万円。ただし単体4,808名の枠内の数字 |

| キャリアの特徴 | MR以外にMedical Affairs・薬事・臨床・グローバルマーケ・DD&Tなど多様。連結47,455名のうち約9割が海外 |

武田薬品工業は「日本の製薬会社」ではなく、「米国を最重要市場とするグローバルバイオファーマ」と定義するのが2025年3月期の有報から導ける実像です。売上4兆5,815億円、米国51.9%、ENTYVIO9,141億円、血漿分画製剤1兆0,326億円、R&D費7,302億円、そして6つの第3相パイプライン——この6つの数字を自分の言葉で結び直せれば、他の就活生との差別化は明確になります。

次のアクション

- 製薬業界の他社と比較する → 製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違い

- 国内市場中心の志向を持つ人は → 中外製薬の将来性

- 有報の事業リスクの読み方 → 有報の事業等のリスクの読み方