日産自動車を「リーフでEV先駆者だった大手メーカー」のイメージのまま面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、自動車事業は営業赤字-2,158億円(利益率-1.9%)で本業転落、販売金融事業(22.6%)が会社を支える異例の構造、そしてコスト5,000億円削減・工場17→10統合・人員2万人削減のRe:Nissanが進行中という姿が見えます。あなたが再建×電動化×知能化のどの軸に賭けたいかを語れれば、他の就活生とは明確に差がつきます。

日産自動車(7201)は、グローバル13市場で生産・約160市場で販売する売上12兆6,332億円の完成車メーカーです。トヨタが規模と多角化で守り、ホンダが二輪と四輪のバランスで稼ぐなら、日産は本業の自動車事業が営業赤字に転落しながら販売金融事業が会社を支えるという、日本の自動車メーカーで最も特異な収益構造を抱えており、親世代が「ゴーン事件以降ずっと不安定でしょ」と言うのは現実の一面で、その不安定さの正体こそ有報のセグメント情報と再建計画から読み取れる現在地です。

この記事のデータは日産自動車の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日産自動車 有価証券報告書 2025年03月期 主要な経営指標等の推移

日産自動車のビジネスの実態|何で稼いでいるのか

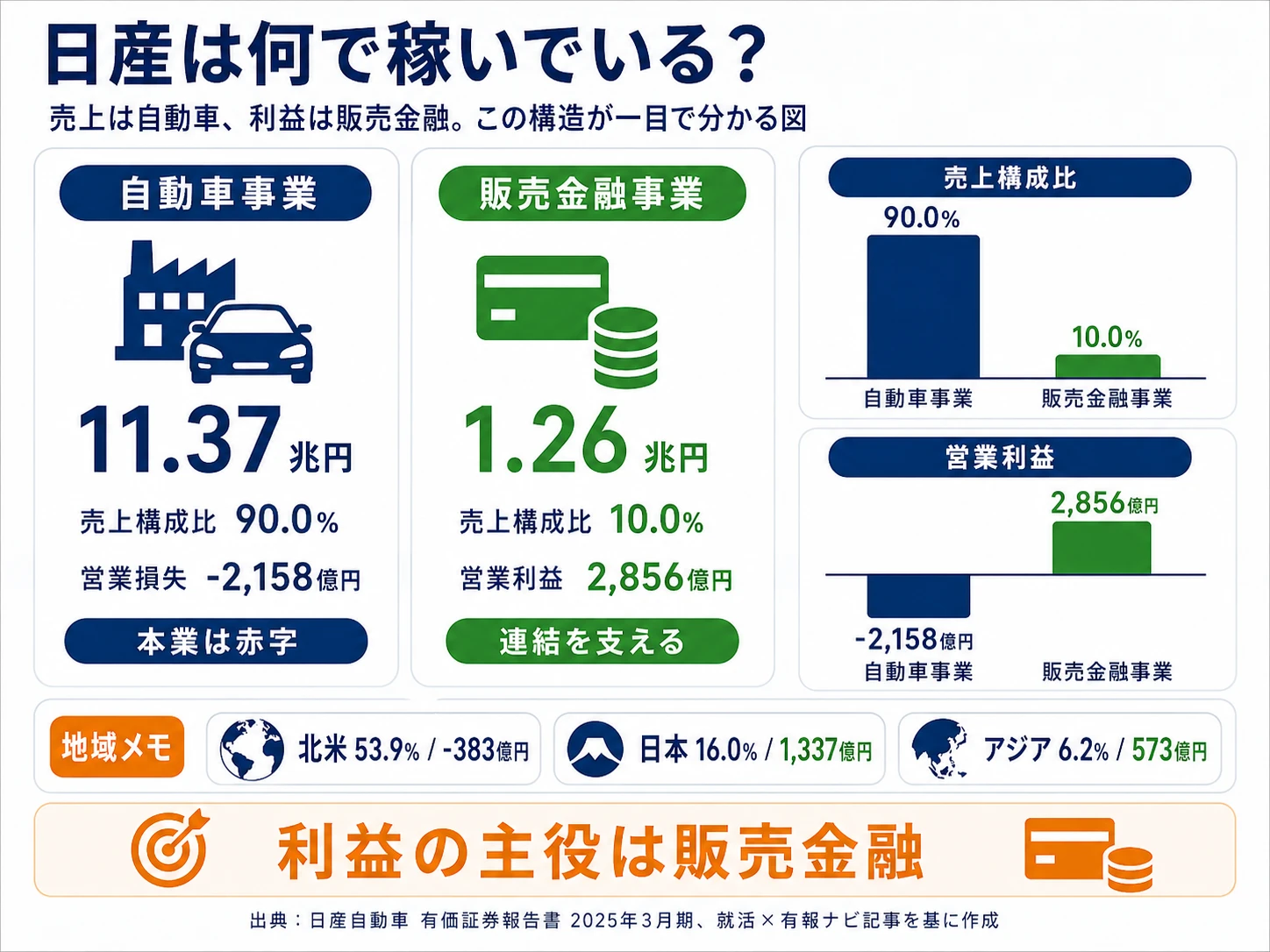

結論を先に示すと、日産は本業の自動車事業(売上11兆3,711億円)が営業赤字-2,158億円・利益率-1.9%に転落し、販売金融事業(売上1兆2,621億円)の営業利益2,856億円・利益率22.6%が連結営業利益698億円を支える構造です。さらに地域別では北米が売上53.9%を占めながら営業赤字-383億円となり、利益は日本(+1,337億円)・アジア(+573億円)から出ているという、規模と利益が逆相関する姿が2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 区分 | 売上高 | 営業利益 | 利益率 | 前期利益率 | 構成比 | 補足 |

|---|---|---|---|---|---|---|

| 自動車事業 | 11兆3,711億円 | -2,158億円 | -1.9% | +2.3% | 売上90.0% | 本業赤字転落 |

| 販売金融事業 | 1兆2,621億円 | 2,856億円 | 22.6% | 26.6% | 売上10.0% | 連結を支える |

| 所在地:北米 | 6兆8,054億円 | -383億円 | -0.6% | - | 売上53.9% | 関税直撃 |

| 所在地:日本 | 2兆189億円 | 1,337億円 | 6.6% | - | 売上16.0% | 国内黒字 |

| 所在地:欧州 | 1兆4,994億円 | -988億円 | -6.6% | - | 売上11.9% | 規制×競争 |

| 所在地:アジア | 7,861億円 | 573億円 | 7.3% | - | 売上6.2% | 利益率最高 |

| 連結合計 | 12兆6,332億円 | 698億円 | 0.6% | 4.5% | 100% | 前年比-87.7% |

出典: 日産自動車 有価証券報告書 2025年03月期 セグメント情報・所在地別情報。利益率は外部顧客向け売上に対する営業利益の比率。連結合計には所在地間消去134億円を含む。

pie title 所在地別売上構成(2025年3月期)

"北米" : 6805

"日本" : 2019

"その他" : 1523

"欧州" : 1499

"アジア" : 786

セグメント別の売上シェアでは自動車事業が90.0%・販売金融事業が10.0%と圧倒的に自動車寄りで、数字上の本業は明らかにクルマです。一方、利益で見ると販売金融が連結営業利益698億円の大半を稼ぐ逆転構造になっています。地域別でも北米が売上53.9%と最大市場でありながら営業赤字-383億円。規模が小さいアジア(売上6.2%)は所在地別で最高の利益率+7.3%と、規模と利益が真逆に動く姿が見えます。

ここからは特に動きが大きい3つの軸を深掘りします。

自動車事業|本業赤字転落・Re:Nissanの最大対象

自動車事業セグメント(連結消去後ベース)は売上11兆3,711億円・連結売上の90.0%を占める本業で、当期は営業損失2,158億円(利益率-1.9%)に転落しました。前期は営業利益2,600億円(+2.3%)だったため、前期比で4,758億円の悪化です。親会社株主に帰属する当期純損失は自動車事業単体で-8,612億円と巨額で、日本の自動車メーカーで最大級の本業赤字を抱える状態にあります。販売競争激化・インセンティブ(販売奨励金)増加・モデルミックス悪化・固定費増加の複合要因が有報に明記されており、Re:Nissan計画の最大対象事業はこの自動車事業そのものです。

販売金融事業|利益率22.6%・連結を支える稼ぎ頭

販売金融事業セグメントは売上1兆2,621億円・営業利益2,856億円・利益率22.6%で、連結営業利益698億円を実質的に下支えしています。日産フィナンシャルサービス(日本)・米国日産販売金融会社・東風日産汽車金融有限公司(中国)など14社で構成され、日産車の販売をローン・リースで支援する役割です。リース車両の取得1兆3,780億円・売却8,212億円が動くアセット型ビジネスで、親会社株主に帰属する当期純利益は1,903億円。ただし、有報には『国内外の格付機関による格付の引き下げ』が金融市場リスクとして明記されており、調達コスト上昇で利益率22.6%が圧迫されるリスクと隣り合わせです。

所在地別構造|北米53.9%なのに赤字、アジア6.2%が利益率トップ

所在地別の利益構造は、規模と利益が完全に逆相関しています。北米は売上6兆8,054億円・連結の53.9%を占める最大市場でありながら、所在地別営業利益は-383億円。米国の関税政策と在庫・販売奨励金の増加が業績を圧迫しています。欧州も売上1兆4,994億円・営業赤字-988億円で、所在地別で最も悪い利益率-6.6%。一方、アジアは売上7,861億円(6.2%)と規模は小さいものの営業利益+573億円・利益率+7.3%で所在地別最高水準です。Re:Nissanの『中国・メキシコを輸出拠点として活用』『主要6市場(米国・日本・中国・欧州・中東・メキシコ)に絞り込み』という地域戦略の見直しは、この収益構造を踏まえた現実的な判断です。

5期間の業績推移を見ると、売上は4期前7兆8,626億円から当期12兆6,332億円へ約1.61倍に伸びた一方、純利益は-4,487億円→2,155億円→2,219億円→4,266億円→-6,709億円と回復と転落を繰り返してきました。当期純損失6,709億円は4期前の-4,487億円を超える過去最大級の赤字で、ROEは-12.3%・PBR0.27倍と市場評価も低水準です(2025年3月期有報「主要な経営指標等の推移」)。

規模の維持と本業の赤字はセット。売上12.6兆円を維持できているのは販売金融事業と地域横断の販売台数が支えているからで、その裏側で自動車事業は営業赤字-1.9%まで沈んでいます。「日産は規模が大きい」を入り口に志望すると、本業赤字下で再建を遂行する組織のリアルとのギャップが入社後に表面化しやすい構造です。「縮みながら立て直す3年」を選んだ会社だと理解した上で志望することが前提です。

では、この本業赤字構造を日産は何に賭けて立て直そうとしているのか。続く章で投資の中身を見ていきます。

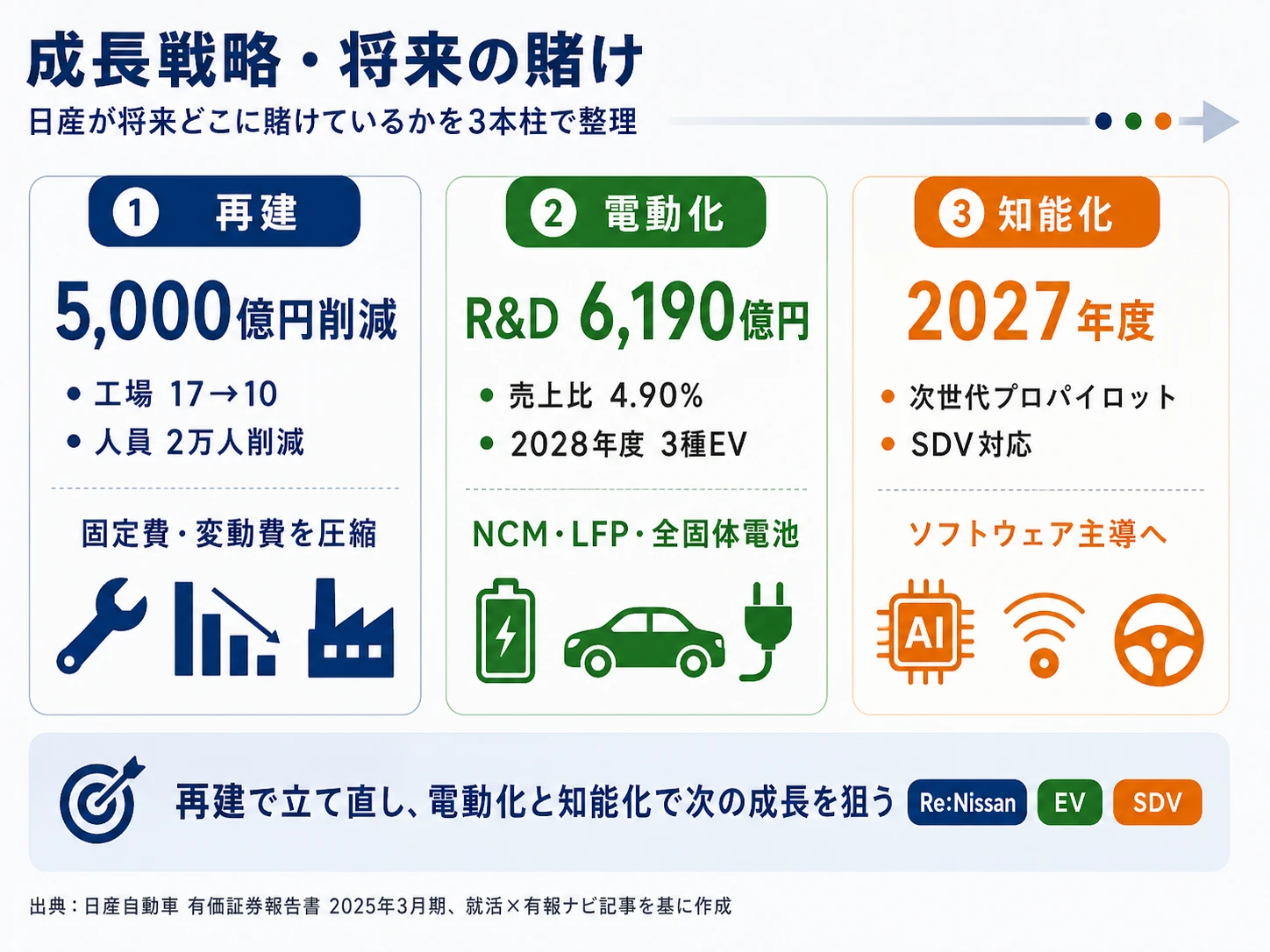

日産自動車は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。完成車メーカーの場合は工場・車両プラットフォーム・パワートレイン・ソフトウェアの4軸で資金が動きます(投資セクションの読み方ガイド)。日産の経営方針「Re:Nissan」は、コスト削減と開発投資維持を同時に進める計画で、以下3つの賭けとして定量データに現れています(2025年3月期有報「経営方針」「研究開発活動」)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| Re:Nissan経営再建 | 固定費・変動費 計5,000億円削減(2024年度実績比)/工場17→10/人員20,000人削減 | 2024-2027年度 | 自動車事業-1.9%の黒字化と連結FCF黒字化が目標 |

| 電動化三本柱 | R&D費6,190億円(売上比4.90%)/2028年度NCM・LFP・全固体電池3種EV投入/X-in-1 | 中長期(2028年度投入・2050年カーボンニュートラル) | 売上比4.90%はトヨタ約2.76%超の業界上位水準 |

| 知能化 | 次世代プロパイロット2027年度新型車搭載/シリコンバレー拠点/ホンダ・三菱との3社パートナーシップ | 中長期(2027年度搭載~SDV対応) | 数値寄与は未開示・技術リーダー維持の前提 |

出典: 日産自動車 有価証券報告書 2025年03月期 経営方針・研究開発活動

賭け1: Re:Nissan経営再建計画|生き残りを懸けた構造改革

有報の経営方針には2025年5月発表のRe:Nissan計画が詳述されています。2024年度の実績比で固定費・変動費を計5,000億円削減し、2026年度までに自動車事業の営業利益とフリーキャッシュフローの黒字化を目指す計画です。変動費2,500億円削減は、TdC(Total delivered Cost)改革オフィス(約300人のエキスパートで構成)が意思決定を主導し、開発に関わる3,000人の従業員を一時的に配置転換してコスト削減活動に集中させます。

固定費2,500億円削減では、車両生産工場を2027年度までに17から10に統合し、2024-2027年度で計20,000人の人員削減を実施。北九州市のLFPバッテリー新工場の建設は中止しました。さらにプラットフォーム数を2035年度までに13から7に削減し、部品種類を70%削減、リードモデルの開発期間を37ヶ月、後続モデルを30ヶ月へ短縮、R&Dの平均労務費単価20%削減も計画に含まれます。

再建参画志向での行動 → 工場閉鎖・PMI・コスト改革の事例(フォード・GM・ボーイング等)を1つはエピソードとして語れるようにしておきましょう。自動車メーカー4社の戦略比較で再建期にある日産と安定期のトヨタ・ホンダの違いを整理すると、志望理由がより鮮明になります。

賭け2: 電動化三本柱|NCM・LFP・全固体電池とX-in-1

有報の研究開発活動には、日産の電動化戦略が具体的に記載されています。2028年度に進化したNCMリチウムイオンバッテリー、コストに優れるLFPバッテリー、そしてバッテリーの革新となる全固体電池の3種類を搭載したEVを投入する計画です。さらにEVと「e-POWER」でモーター・インバーターなど主要部品を共用化し、モジュール化することでコストを大幅に低減する次世代電動パワートレイン「X-in-1」技術を開発中です。EVのコストをガソリン車(ICE車)と同等にすることが目標です。

e-POWERはグローバル累計生産台数が2024年に160万台に到達し、第3世代システムでは第2世代比で高速走行時の燃費を最大15%向上させることを目指します。研究開発費は6,190億円・売上比4.90%で、トヨタ(約2.76%)を上回る業界上位水準です。業績悪化下でも研究開発投資を緩めない姿勢こそが日産の長期的な競争力の前提となっています。

電動化志向での行動 → 電池工学の入門書を1冊読み、CATL・LG・パナソニックなど電池業界レポートを月1で確認しておきましょう。設備投資・R&Dの読み方ガイドで、研究開発費の配分の読み解き方を整理しておくと、面接で深い問いに答えられます。

賭け3: 知能化|次世代プロパイロットとSDV

有報には『一般道や敷地内の走行が可能なドアツードアの運転支援を実現する開発を進めている。これらの技術を搭載した次世代プロパイロットを2027年度の新型車に採用する予定』と明記されています。米国の日産先進技術開発センター・シリコンバレーで自動運転車の研究と最先端ICT技術開発を推進し、米国NCAP・IIHSでの最高評価獲得や、プロパイロット2.0(高速道路同一車線ハンズオフ)の搭載拡大が現在の到達点です。

CASE/SDVへの対応について、有報自身が『ソフトウエアの部分での魅力が他社との差異化のポイントとなり、…クルマというハードウエアを開発・量産するというノウハウや専門性がそれ程の付加価値を生まないものとなっていく可能性』と認めています。本田技研工業・三菱自動車工業との3社知能化・電動化パートナーシップとルノーとのアライアンスを継続しながら、ソフトウェア中心の自動車産業への構造転換を取りに行く姿勢です。

知能化志向での行動 → Pythonでデータ分析の入門書を1冊と、Coursera等の自動運転オンライン講座を1コース受講しておきましょう。有報の経営方針の読み方で、SDV対応を経営戦略にどう組み込んでいるかを比較すると、日産の知能化への本気度がより伝わります。

ただし、再建×電動化×知能化の三正面作戦には裏側のリスクもあります。次章では日産自身が有報で開示しているリスクを見ていきます。

日産自動車が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日産が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

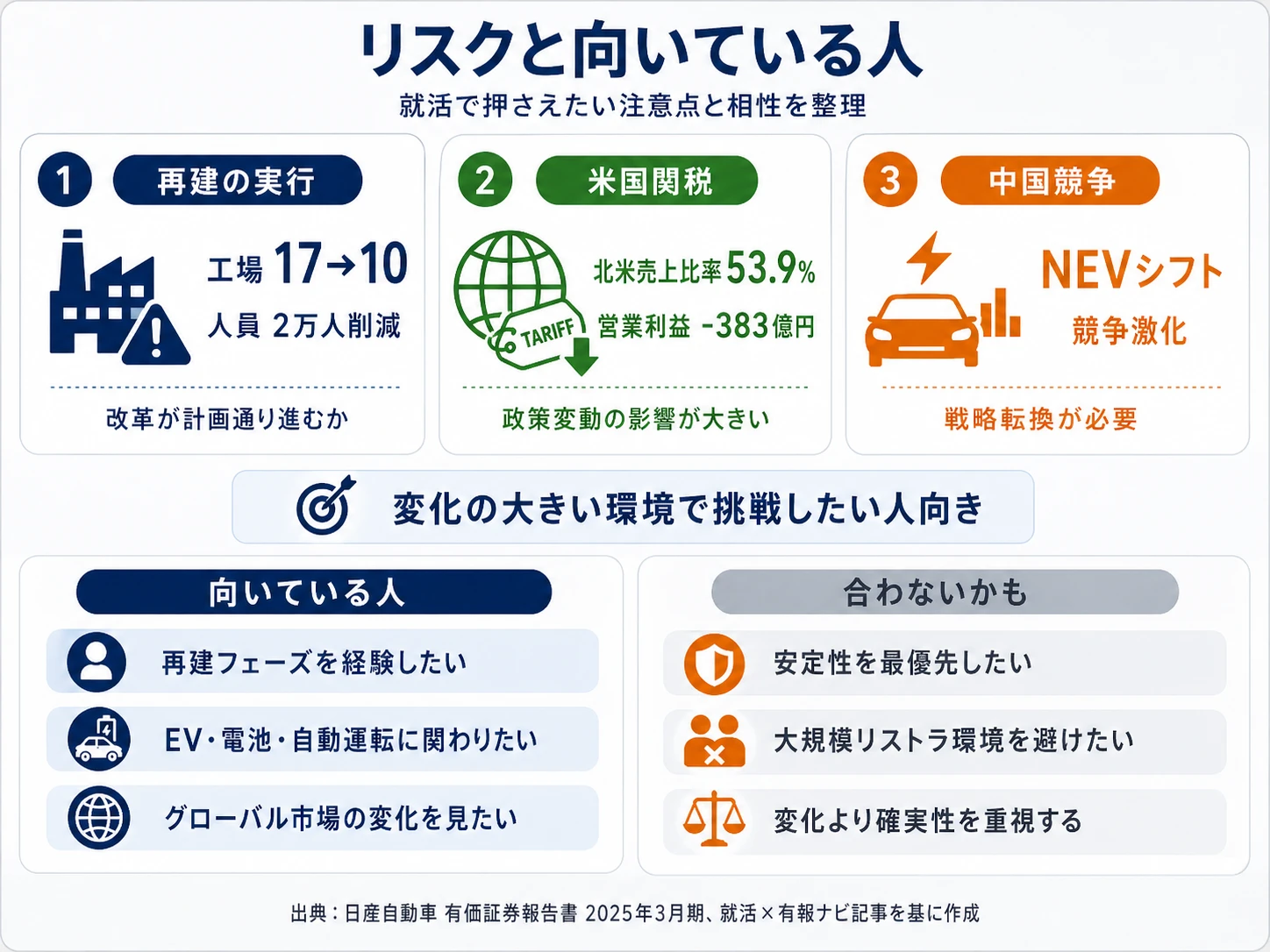

リスク1: Re:Nissan再建の実行リスク|工場17→10・人員2万人削減

工場17→10統合、人員2万人削減、コスト5,000億円削減という計画は、規模が大きいほど実行の難易度も高くなります。配置転換3,000人・開発期間短縮(37ヶ月→30ヶ月)・プラットフォーム13→7・部品種類70%削減と、開発現場のリソース配分が3年で全面的に動きます。有報自身が『厳しい市場環境に加え、コスト競争力やブランド力などの当社固有の課題によっても厳しいものとなった』と記述しており、就活生は工場閉鎖や組織再編に伴う配属変更・業務内容の変化が入社後3年で起こりうると認識しておく必要があります。

リスク2: 米国関税・通商政策の急変|北米売上比率53.9%

有報には『第2次トランプ政権による関税政策は、日々状況が変わり先行きを見通すことが非常に困難』と率直に記載されています。メキシコからの輸入に対する25%の関税懸念や、各国の対抗措置も重なり、米国市場で在庫・販売奨励金が増加。北米は売上6兆8,054億円・連結の53.9%を占める最大市場でありながら、所在地別営業利益は-383億円と赤字。日産は世界13市場で生産・約160市場で販売しているため、通商政策の変化に極めて敏感な構造です。米国就業を志望する人は、政策変動シナリオを面接で語れることが事実上の前提になります。

リスク3: 中国市場での競争激化|新エネルギー車シフトと戦略転換

中国市場では、現地新エネルギー車メーカーへの急激なシフトと販売競争激化が続いています。有報では『変化するお客さまのニーズに対応した電動車をタイムリーに提供できないことも大きな課題』と自己分析しており、Re:Nissan計画では中国・メキシコを『輸出拠点として活用』する方針に転換しました。アジアの所在地別利益率は+7.3%と最高水準である一方、売上構成比は6.2%と限定的で、中国市場でのシェア低下が売上構成比にも表れています。中国配属志望の就活生は、戦略転換の意味を語れることが面接の前提です。加えて、長期信用無担保格付の引き下げが進行しており、販売金融事業(営業利益率22.6%)の調達コスト増のリスクも併存しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日産があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日産の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日産の特徴 | 詳しく見る |

|---|---|---|

| ターンアラウンド・経営再建志向 | Re:Nissanで5,000億円コスト削減・工場17→10 | → 本記事の賭け1 |

| EV・電池研究志向 | NCM・LFP・全固体電池の3種並行開発/R&D費売上比4.90% | → 本記事の賭け2 |

| 自動運転・SDV志向 | 次世代プロパイロット2027年度搭載/シリコンバレー拠点 | → 本記事の賭け3 |

| 安定収益基盤志向 | 自動車事業-1.9%・販売金融22.6%は再建期の例外的な構造 | → 本記事のリスク1 |

合いそうな人

- 経営再建(ターンアラウンド)に若手で参画したい人

- EV・電池技術(NCM・LFP・全固体電池の3種並行開発)に挑戦したい理系の就活生

- 自動運転・ADAS・SDVに関心があるソフトウェア・電子系のエンジニア

- シリコンバレー拠点や海外160市場でのキャリア構築を志向する人

- 変革期を「チャンス」と捉え、コスト改革・PMI・組織再編の実務経験を一気に積みたい人

合わないかもしれない人

- 安定した業績下で着実に成長したい人 → トヨタ自動車の有報分析

- 大規模リストラのある環境を避けたい人(人員2万人削減・工場7拠点閉鎖が進行中) → ホンダの有報分析

- ゆるやかな変化の中でキャリアを積みたい人(開発期間短縮・配置転換が常態化)

- 10年以上同じ技術領域を深掘りしたい人(プラットフォーム13→7・部品種類70%削減で技術領域が再編される)

- 高い給与水準を最優先にする人(平均895.6万円は同業中位、再建期は変動可能性あり)

従業員データ

日産の従業員データも判断材料になります。連結132,790人に対し単体は24,413人で、平均年齢41.0歳、平均勤続年数14.7年、平均年間給与895.6万円です(2025年3月期・基準外賃金及び賞与含む)。Re:Nissan計画では2024-2027年度で20,000人の人員削減が予定されており、長期勤続文化(勤続14.7年)と再建期の流動化が同時進行する局面です。

勤続14.7年の長期雇用と人員2万人削減はセット。長期勤続が支える熟練と、Re:Nissanで進む大規模な配置転換・退職勧奨・工場閉鎖の対比は、日産の「組織が転換期にある」性格そのものです。「平均年収895.6万円」を入り口に志望すると、再建期の業務量と配属変動のリアルとのギャップが入社後に表面化しやすい一方、コスト改革・PMI・組織再編の実務経験を一気に積める希少な環境でもあります。「年収で選ぶ」より「変革経験で選ぶ」会社だと理解して志望することが前提です。

今から学ぶべき分野

有報が示す投資方針から、日産で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Re:Nissan経営再建(コスト改革・工場再編) | 原価計算・サプライチェーンマネジメント・PMIの基礎 | 簿記2級+管理会計入門書を1冊/工場閉鎖・統合事例(フォード・GM等)のレポートを月1で読む |

| 電動化(NCM・LFP・全固体電池とX-in-1) | 電池化学・パワーエレクトロニクス・モーター制御の基礎 | 電池工学の入門書を1冊/電池業界レポート(CATL・LG・パナソニック)を月1で読む |

| 知能化(次世代プロパイロット・SDV) | Python・C++・機械学習の基礎 | Pythonでデータ分析の入門書を1冊/Coursera Self-Driving Cars等のオンライン講座を1コース |

| 北米・米国市場戦略 | 英語ビジネスコミュニケーション・米国通商政策 | TOEIC900を目標に対策/米国自動車業界レポート(IIHS・NHTSA・WSJ Auto)を月1で読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日産自動車の面接── 「なぜ業績が苦しい今の日産か」と聞かれたとき

2025年3月期の有報を拝見し、自動車事業が営業赤字-2,158億円(利益率-1.9%)に転落する一方で、Re:Nissan計画でコスト5,000億円削減・工場17→10統合・人員2万人削減という日本の自動車メーカーで最大規模の再建が進行中であること、同時にR&D費6,190億円(売上比4.90%)を維持して2028年度3種EVと2027年度次世代プロパイロットへ投資を続けていることに注目しました。安定期のトヨタ・ホンダでは得られない、再建と開発投資の同時遂行という最大級の変革期に、自分の◯◯のスキルで貢献したいと考えました。

日産自動車の面接── 「電動化戦略をどう評価するか」と聞かれたとき

有報の研究開発活動に、2028年度にNCM・LFP・全固体電池の3種類を搭載したEVを投入する計画と、EVとe-POWERで主要部品を共用化するX-in-1技術が明記されています。研究開発費6,190億円・売上比4.90%はトヨタ約2.76%を上回る水準で、業績悪化下でも開発を緩めない姿勢が読み取れました。一方で北九州LFP新工場の建設中止という選択も同じ有報に書かれており、すべてに投資するのではなく重心を再配分する判断ができる組織だと感じています。

面接で伝えるべき3つの軸

- 「再建×開発投資の同時遂行」を5,000億円削減+R&D費6,190億円で裏付ける。抽象的な志望動機ではなく、有報の具体数字(5,000億円・6,190億円・売上比4.90%)で語る

- Re:Nissan・電動化・知能化のどれに賭けたいかを1つに絞る。3つ全部を同列に挙げると印象が散る。志望分野とセグメント実績を1対1で結びつける

- 北米売上53.9%・営業赤字-383億円・格付引き下げにも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「Re:Nissan計画で工場17→10統合と人員2万人削減が進む中、若手社員の配属やキャリアパスにどのような変化が生じていますか」

- 「R&D費6,190億円のうち、2028年度の3種EV(NCM・LFP・全固体電池)と2027年度次世代プロパイロットへの配分はどう設計されていますか」

- 「北米売上6.8兆円が営業赤字-383億円となる構造に対して、Re:Nissanの主要6市場(米国・日本・中国・欧州・中東・メキシコ)絞り込みはどのような時間軸で効果が出る計画ですか」

避けるべきこと: 「業績が悪い時こそチャンスだと思いました」「年収が高い」など、規模感や具体策に触れない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日産は自動車事業-1.9%(営業損失-2,158億円)・販売金融22.6%という日本の自動車メーカーで最も特異な収益構造。本業赤字を販売金融が支える構造が2025年3月期の有報で確認できる

- Re:Nissanでコスト5,000億円削減・工場17→10統合・人員2万人削減・プラットフォーム13→7という日本の自動車メーカー最大級の再建を2024-2027年度に実行中

- 強みの裏側には3つのリスク──Re:Nissan実行・米国関税(北米売上53.9%・赤字)・中国市場のNEVシフト。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 日産自動車の面接対策記事

- 同業他社と比較したい方は → ホンダの有報分析・トヨタ自動車の有報分析

- 自動車業界全体を俯瞰したい方は → 自動車メーカー4社の戦略比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。