この記事を読むと: 面接で「なぜ武田か/なぜアステラスか」を、売上2.4倍差・1剤依存ENTYVIO19.9%vsXTANDI47.7%・R&D売上比15.9%vs17.1%・米国51.9%vs45.6%という数値根拠つきで自分の言葉で語れるようになります。

「武田とアステラスはどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上は4兆5,815億円対1兆9,123億円で約2.4倍差にもかかわらず、ROEはアステラス3.3%が武田1.5%を上回り、1剤依存度はXTANDI47.7%が武田ENTYVIO19.9%の約2.4倍と、賭けのフェーズと収益構造の中身がまったく違うことがわかります。同じ国内製薬2トップでも、入社後に経験するビジネスの性格は対照的です。

| あなたの志向 | 向いている製薬企業 |

|---|---|

| シャイア買収後のグローバル運営で英語×米国51.9%に挑みたい | 武田薬品 |

| XTANDI依存脱却という経営課題に当事者として関わりたい | アステラス製薬 |

| 6つの第3相パイプラインで2030年以降の柱を育てたい | 武田薬品 |

| PADCEV+92.2%等の重点戦略製品の立ち上げを経験したい | アステラス製薬 |

| 連結4.7万人の多国籍大企業で意思決定に関わりたい | 武田薬品 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 製薬業界全体の分析は製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違いをご覧ください。

結論|2社は「2つの異なる製薬企業モデル」を体現している

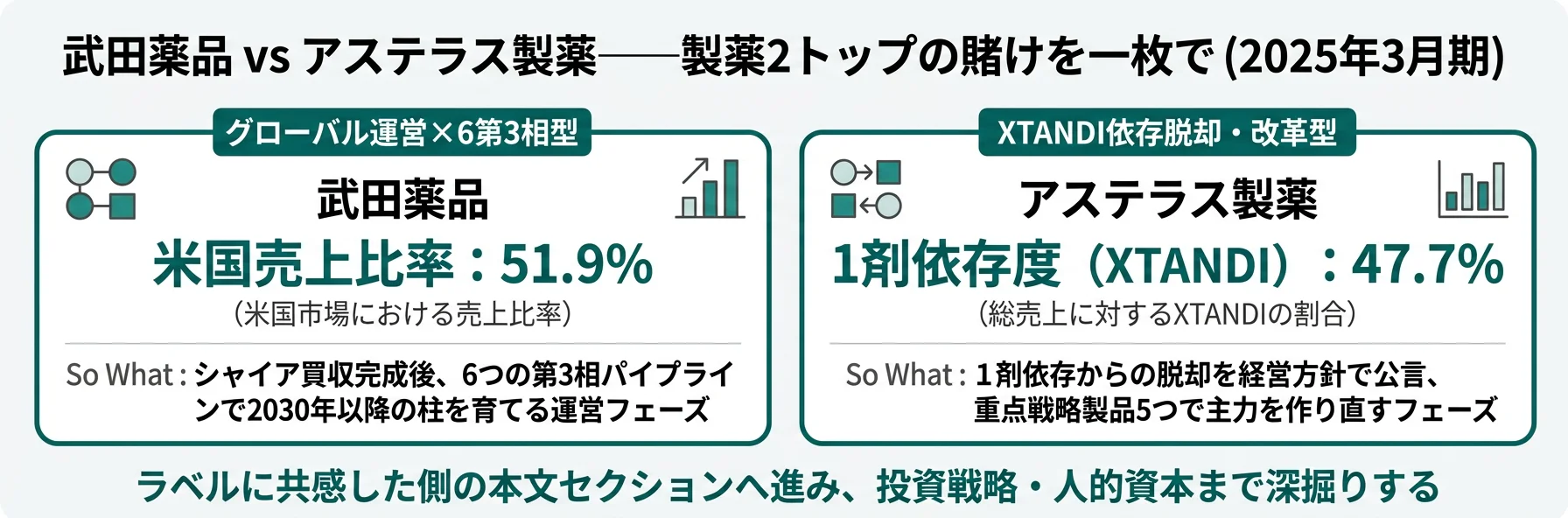

製薬企業の「賭け」とは、有限のR&D費・設備投資・人材を、どの製品ポートフォリオと疾患領域に集中投下するかの経営判断を指します。2025年3月期の有報を横並びで読むと、武田はシャイア買収後のグローバル運営×6つの第3相パイプライン×米国51.9%型、アステラスはXTANDI1剤47.7%依存脱却×Primary Focus 4領域×改革フェーズ型と、国内製薬2トップでありながら賭けの中身は対照的です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 武田薬品|グローバル運営×6第3相型 | シャイア買収完成後、米国51.9%とENTYVIO・血漿分画の2本柱を軸に6つの第3相パイプラインへ集中投下 |

| アステラス製薬|XTANDI依存脱却・改革型 | XTANDI1剤47.7%依存の克服を経営方針で公言、重点戦略製品5つとPrimary Focus 4領域で主力を作り直す |

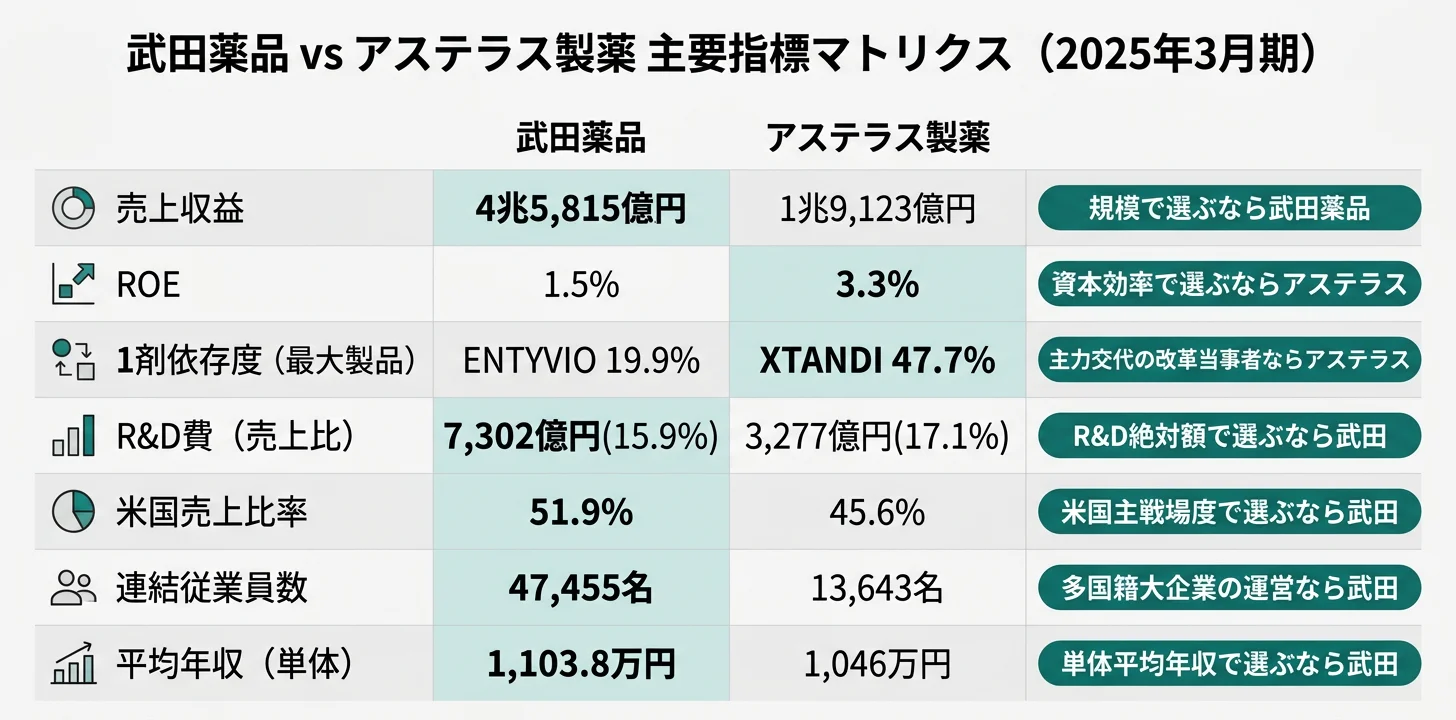

主要指標サマリー

| 指標 | 武田薬品 | アステラス製薬 |

|---|---|---|

| 売上収益 | 4兆5,815億円 | 1兆9,123億円 |

| 税引前利益 | 1,750億円 | 312億円 |

| 当期純利益 | 1,079億円 | 507億円 |

| ROE | 1.5% | 3.3% |

| 1剤依存度(最大製品) | ENTYVIO 19.9% | XTANDI 47.7% |

| R&D費(売上比) | 7,302億円(15.9%) | 3,277億円(17.1%) |

| 海外売上比率 | 90.9% | 85.3% |

| 米国売上比率 | 51.9% | 45.6% |

| 連結従業員数 | 47,455名 | 13,643名 |

| 平均年収(単体) | 1,103.8万円 | 1,046万円 |

出典: 各社 有価証券報告書 2025年3月期

売上は武田が約2.4倍、1剤依存度はアステラスが約2.4倍。「規模で稼ぐが純利益は薄い武田」と「規模は小さいが1剤集中で改革中のアステラス」という構造の違いは、就活生にとって「グローバル製薬の運営にコミットしたいか/主力を作り直す改革に当事者として関わりたいか」というキャリアの分岐に直結します。ROE単体や売上単体での序列付けで判断すると、両社の賭けのフェーズの違いが見えなくなります。

2社を横串で見ると、単に売上や利益の大小ではなく「賭けのフェーズ」そのものが違うことがわかります。次のセクションでは、最も2社の性格を分ける製品ポートフォリオの構造と地域構成を具体的に比較していきます。

製品ポートフォリオと地域構成の比較|2本柱+希少疾患 vs XTANDI1剤47.7%

製品ポートフォリオの比較とは、各社の売上を製品別・地域別に分解し、収益のどこに重心があるかを可視化する分析です。結論を先に示すと、武田は消化器系29.6%+血漿分画22.5%+希少疾患16.4%=売上の68.6%を3領域で分散して稼ぎ、アステラスはXTANDI1剤で売上の47.7%を稼ぐ集中型です。この差が、特許満了リスク・パイプライン投資・キャリアの方向性を分岐させます。

5年間の売上収益推移(FY2021〜FY2025)

xychart-beta

title "売上収益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 50000

bar [31978, 35690, 40274, 42637, 45815]

line [12495, 12962, 15186, 16037, 19123]

武田はFY2021からFY2025にかけて売上を3兆1,978億円→4兆5,815億円へ4期連続で増加させ、過去最高圏に到達しました(前期比+7.5%、2025年3月期)。シャイア買収による米国・希少疾患・血漿分画事業のフル寄与が定常化しています。一方、アステラスもFY2021からFY2025にかけて1兆2,495億円→1兆9,123億円へ約1.5倍に拡大し、当期は前期比+19.2%の急成長です。XTANDIが+21.6%、PADCEVが+92.2%、IZERVAYが+380.6%と重点戦略製品の伸び率が全社売上を押し上げています。

ただし利益側は両社とも別の絵になっています。武田は税引前利益1,750億円・当期純利益1,079億円・ROE1.5%で、シャイア買収由来ののれん・無形資産償却と借入金利が純利益を圧迫しています。アステラスは税引前利益312億円・売上比1.6%・ROE3.3%で、有報経営方針に「コア営業利益率30%目標は2025年度までの達成は厳しい見込み」と自ら明記する改革途上です。「売上は伸びているが純利益が伸び切らない」という共通の困難を、両社は異なる原因で抱えています。

武田薬品の製品領域別売上(2025年3月期)

| 製品領域 | 売上 | 構成比 | 主要製品 |

|---|---|---|---|

| 消化器系疾患 | 1兆3,570億円 | 29.6% | ENTYVIO9,141億円ほか |

| 血漿分画製剤 | 1兆0,326億円 | 22.5% | 免疫グロブリン製剤7,578億円ほか |

| 希少疾患 | 7,528億円 | 16.4% | タクザイロ、アドベイト |

| ニューロサイエンス | 5,658億円 | 12.3% | VYVANSE3,506億円ほか |

| オンコロジー | 5,604億円 | 12.2% | アドセトリス、リュープリン |

| その他+ワクチン | 3,127億円 | 6.8% | アジルバ、QDENGA等 |

出典: 武田薬品工業 有価証券報告書 2025年3月期 事業セグメントおよび売上収益

武田は3領域(消化器系29.6%+血漿分画22.5%+希少疾患16.4%)で売上の68.6%を稼ぐ「分散型」です。最大製品ENTYVIO単独でも売上の19.9%にとどまり、1製品の特許満了が即全社業績を揺さぶる構造ではありません。一方、血漿分画製剤は献血センター運営という「製薬×製造業」のハイブリッド構造を持ち、低分子薬の特許切れリスクが構造的に小さいのが特徴です。

アステラス製薬の主要製品別売上(2025年3月期)

| 主要製品 | 売上 | 構成比 | 対象疾患 / 注記 |

|---|---|---|---|

| XTANDI(イクスタンジ) | 9,123億円 | 47.7% | 前立腺がん(前期比+21.6%) |

| プログラフ | 2,010億円 | 10.5% | 免疫抑制 |

| ベタニス/ミラベトリック/ベットミガ | 1,700億円 | 8.9% | 過活動膀胱(前期比-14.2%・米国後発品参入) |

| その他(PADCEV・IZERVAY等) | 6,290億円 | 32.9% | 重点戦略製品5つを内包 |

出典: アステラス製薬 有価証券報告書 2025年3月期 セグメント情報 製品及びサービスに関する情報

アステラスはXTANDI1剤で売上の47.7%、上位3製品で67.1%を稼ぐ「集中型」です。武田のENTYVIO19.9%と比べても1剤依存度が突出しています。ベタニス/ミラベトリックは当期-14.2%(米国後発品参入)で、特許切れ後にジェネリック医薬品が参入すると一気に売上が落ちる製薬ビジネスの現実を、アステラス自身が当期の数字として経験しています。

「その他」6,290億円の中には重点戦略製品が含まれます──PADCEV1,641億円(+92.2%)、IZERVAY583億円(+380.6%)、VEOZAH338億円(+363.6%)、VYLOY122億円、XOSPATA680億円(+23.4%)。XTANDIの次の柱をここから育てるのが会社の賭けです。

地域別売上の比較(2025年3月期)

| 地域 | 武田薬品 | アステラス製薬 |

|---|---|---|

| 日本 | 4,185億円(9.1%) | 2,801億円(14.7%) |

| 米国 | 2兆3,797億円(51.9%) | 8,719億円(45.6%) |

| 欧州・カナダ等 | 1兆0,552億円(23.0%) | 7,603億円(39.8%・その他合算) |

| 海外売上比率 | 90.9% | 85.3% |

出典: 各社 有価証券報告書 2025年3月期 地域別情報

両社とも海外売上比率が85%超のグローバル製薬で、米国が単独で売上の半分前後を占める構造は共通します。米国卸の集中も同様で、武田はマッケソン社5,923億円・センコラ社5,770億円で売上の約25%、アステラスはMcKesson Group2,914億円(15.2%)・Cencora Group2,719億円(14.2%)で売上の29.5%が米国卸2社経由です。「日本の製薬会社」というイメージで両社を見ていると、米国の薬価政策・流通構造との接点が見えなくなります。

1剤依存度19.9%(武田)と47.7%(アステラス)の差は、「分散の安定 vs 集中の脆弱性」という単純な優劣ではなく、「どのフェーズの賭けに当事者として関わるか」という性格の違いです。武田はシャイア買収後の3領域分散構造を維持しながら6つの第3相パイプラインで「次の柱」を育てるフェーズ、アステラスはXTANDI1剤集中の経営資源効率を活かしながら重点戦略製品5つで「主力を作り直す」フェーズです。「主力交代の現場に当事者として立ち会うダイナミズムを楽しめるか」が、2社選びの本質的な軸の一つになります。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

製品ポートフォリオの違いを掴んだところで、次は両社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|6つの第3相パイプライン vs 重点戦略製品5つ+Primary Focus 4領域

投資戦略の比較とは、有報の「経営方針」「研究開発活動」に記載された各社のR&D配分・パイプライン構造・撤退判断を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。武田はR&D費7,302億円を6つの第3相に分散投下、アステラスはR&D費3,277億円を選別された4領域+重点戦略製品5つに集中、と投資の幅も方向性も対照的です。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深堀りできます。

武田薬品|グローバル運営×6第3相型

武田は「経営方針、経営環境及び対処すべき課題等」で、2026年3月期開始時点で6つの臨床第3相開発プログラムを保有と明記しています(2025年3月期有報)。象徴的な後期プログラムはrusfertide(真性多血症・2025年3月に良好な第3相データ取得)、oveporexton(ナルコレプシータイプ1・2025年末までに第3相データ読み出し予定)、zasocitinib(乾癬・2025年末までに第3相データ読み出し予定)です。この3プログラムは2025〜2026年度に承認申請見込み、残る3プログラム+追加5プログラムは2027〜2029年度の承認申請を計画しています。有報には「これら後期開発プログラムはグローバルで合計100億〜200億米ドルのピーク時売上収益に達する可能性」と記載される一方、「技術的及び規制上の成功確率を考慮して調整されていない推定値」との注記もあり、上振れシナリオであることが正直に開示されています。

R&D費7,302億円(売上比15.9%)はアステラスの3,277億円の約2.2倍、設備投資2,252億円も約4.7倍の規模感で、シャイア買収完成後のグローバル運営フェーズを支える経営資源を投下しています。10年単位のパイプライン開発に粘り強く向き合いながら、グローバル多国籍組織でMR以外の多様な職種を経験したい就活生にとっては、シャイア統合後の運営課題に当事者として関われる環境です。

→ 武田薬品の経営方針2025とパイプライン全体像を個社記事で深掘り

アステラス製薬|XTANDI依存脱却・改革型

アステラスの経営方針は「経営計画2021を確実に実行しXTANDIの独占販売期間満了を克服できる体制を整える」(2025年3月期有報)。3つの全社的優先事項Growth Strategy/Bold Ambition/Sustainable Margin Transformationを2024年度から本格始動し、その中核に重点戦略製品5つ(PADCEV1,641億円・前期比+92.2%、IZERVAY583億円・+380.6%、VEOZAH338億円・+363.6%、VYLOY122億円、XOSPATA680億円・+23.4%)を据えています。研究開発側ではFocus AreaアプローチのもとPrimary Focus4領域(がん免疫・標的タンパク質分解誘導・遺伝子治療・再生と視力の維持・回復)にR&D費3,277億円(売上比17.1%)を集中投下し、2024年4月にミトコンドリア解消・2025年2月に候補免疫ホメオスタシス解消と、撤退判断を年単位で実行する選別型組織です。

利益率の改革側では高岡工場の医薬品生産活動終了(2025年度末)、メッペル工場事業のDelpharm社への譲渡完了など、生産拠点の再編で固定費圧縮を進めています。既存主力の延命ではなく次世代プロダクトの立ち上げと組織変革に当事者として関わりたい就活生にとっては、改革フェーズの製薬会社で『主力を作り直す』経験を積みやすい環境です。

→ アステラス製薬の経営計画2021とFocus Areaを個社記事で深掘り

2社の投資戦略を並べて見ると、「同じ国内製薬2トップ」というラベルの下で、R&Dの幅(6つの第3相分散 vs 4領域集中)も方向性(多領域グローバル展開 vs XTANDI後継ポートフォリオ構築)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・組織規模・グローバル度

人的資本の比較とは、有報の「従業員の状況」と「サステナビリティ情報」から年収・人員構成・グローバル度を読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、平均年収は武田が約58万円高く、組織規模も連結で約3.5倍ですが、海外比率(武田90.9% vs アステラス85.3%)と平均勤続年数(武田14.4年 vs アステラス15.7年)まで合わせて読むと、武田は「シャイア買収後の多国籍大企業」、アステラスは「比較的引き締まったグローバル製薬」という性格の違いが浮かび上がります。

基本データ(2025年3月期)

| 項目 | 武田薬品 | アステラス製薬 |

|---|---|---|

| 連結従業員数 | 47,455名 | 13,643名 |

| 単体従業員数 | 4,808名 | 4,105名 |

| 平均年齢(単体) | 43.4歳 | 42.3歳 |

| 平均勤続年数(単体) | 14.4年 | 15.7年 |

| 平均年間給与(単体) | 1,103.8万円 | 1,046万円 |

| 海外売上比率 | 90.9% | 85.3% |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況・地域別情報

平均年収は武田が約58万円上回っています(2025年3月期)。ただし両社とも単体(日本勤務)の平均で、海外勤務社員は現地給与体系で決まります。武田の連結47,455名は単体4,808名の約9.9倍で、約9割が海外。アステラスの連結13,643名は単体4,105名の約3.3倍で、約7割が海外という違いがあります。「年収=働きやすさ」ではなく、「年収×組織規模×海外比率×CEO国籍(武田はフランス出身)」のセットで読むのが2社対決のコツです。

グローバル度の比較(2025年3月期)

| 指標 | 武田薬品 | アステラス製薬 |

|---|---|---|

| 海外売上比率 | 90.9% | 85.3% |

| 米国売上比率 | 51.9% | 45.6% |

| 米国卸2社経由比率 | 約25%(マッケソン+センコラ) | 29.5%(McKesson+Cencora) |

| CEO | クリストフ・ウェバー(仏出身) | 国内出身 |

| 上場 | 東証プライム+NYSE ADR | 東証プライム |

| 社内公用語 | 英語 | 英語比率高(米国45.6%が主戦場) |

出典: 各社 有価証券報告書 2025年3月期 地域別情報・主要顧客

両社とも海外売上比率85%超で、米国が売上の半分前後を占める点は共通しますが、武田はNYSE ADR上場・CEOフランス出身・社内公用語英語と、グローバル運営の制度が一段進んでいます。アステラスも英語比率は高いものの、CEO・本社機能ともに国内発祥のグローバル製薬です。

勤続14.4年(武田)と15.7年(アステラス)の差は、「武田が短い・アステラスが長い」という単純比較ではなく、両社のキャリアパスの設計思想の違いを映しています。武田はシャイア買収以降のグローバル統合・拠点再編・組織変革が継続するフェーズで、職務再定義の頻度が高い設計です。一方アステラスは平均勤続15.7年・平均年齢42.3歳と長期で組み立てるキャリア文化を持つ反面、Sustainable Margin Transformationによる高岡工場生産活動終了(2025年度末)・メッペル工場事業譲渡といった改革は、その勤続層に役割再定義を迫るフェーズでもあります。「安定」と「変化」の比率が、入社後の体験の質を決めます。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの製薬企業と相性が良いかを判断する視点を整理します。

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「シャイア買収後のグローバル運営にダイナミズムを感じるか」「XTANDI依存脱却という主力交代の現場に当事者として立ち会いたいか」「6つの第3相と4領域集中のどちらの研究設計に共感するか」の3軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ武田か/なぜアステラスか」を即座に語れる根拠を用意しましょう。

武田薬品に向いている人

- シャイア買収後のグローバル運営で英語を使い米国・欧州を主戦場にしたい → 武田薬品の経営方針を読む

- 希少疾患・血漿分画製剤・遺伝子組換えタンパク医薬の最前線に関わりたい

- MR以外のMedical Affairs・薬事・臨床開発・グローバルマーケ・DD&Tを志向する

- 6つの第3相パイプラインで2030年以降の成長軸を育てる10年単位のコミットができる

- 連結47,455名の多国籍大企業で意思決定に関わる経験を積みたい

アステラス製薬に向いている人

- XTANDI1剤47.7%依存脱却という経営課題に当事者として関わりたい → アステラス製薬の経営計画2021を読む

- PADCEV+92.2%・IZERVAY+380.6%・VEOZAH+363.6%の重点戦略製品立ち上げを経験したい

- Primary Focus 4領域(がん免疫・標的タンパク質分解誘導・遺伝子治療・再生と視力)で長期コミットしたい

- Sustainable Margin Transformationの組織変革・拠点統合を「むしろチャンス」と捉えられる

- 連結13,643名の比較的引き締まった製薬企業で英語×米国45.6%と向き合いたい

志向軸から逆算する選び方

| 志向軸 | 最もマッチする製薬企業 | 有報データに基づく理由 |

|---|---|---|

| 売上規模・グローバル運営 | 武田薬品 | 売上4兆5,815億円・連結47,455名・米国売上2兆3,797億円(51.9%) |

| 主力交代の改革当事者 | アステラス製薬 | XTANDI47.7%・経営方針で『独占販売期間満了の克服』明記、3つの全社的優先事項 |

| 多領域パイプライン | 武田薬品 | 6つの第3相プログラム、ピーク売上100〜200億米ドル想定 |

| 集中型R&Dと撤退判断 | アステラス製薬 | Primary Focus 4領域、2024年ミトコンドリア・2025年免疫ホメオスタシス候補解消 |

| 重点製品の急成長立ち上げ | アステラス製薬 | PADCEV+92.2%・IZERVAY+380.6%・VEOZAH+363.6%の重点戦略製品 |

| シャイア統合後の財務改善 | 武田薬品 | のれん・無形資産償却と借入金利の圧縮を経営課題として継続 |

| 米国市場×英語環境 | 両社(武田の方が制度先行) | 武田90.9%/CEOフランス・NYSE上場、アステラス85.3%/米国卸2社29.5% |

面接での有報活用例

武田薬品の面接 ── 「なぜアステラスではなく武田か」と聞かれたとき

「2025年3月期の有報を比較し、御社の売上4兆5,815億円のうち米国が2兆3,797億円(51.9%)を占めること、ENTYVIO9,141億円・血漿分画製剤1兆0,326億円・希少疾患7,528億円の3領域で売上の68.6%を稼ぐ分散構造に注目しました。アステラスがXTANDI1剤47.7%の独占販売期間満了を克服する改革フェーズにあるのに対し、御社はシャイア買収後の運営完成期にあり、6つの第3相パイプラインで2030年以降の柱を育てる段階です。グローバル多国籍組織で10年単位の後期パイプライン開発に当事者として関わりたいと考えています。」

アステラス製薬の面接 ── 「なぜ武田ではなくアステラスか」と聞かれたとき

「2025年3月期の有報でXTANDI9,123億円が売上の47.7%を占める一方、御社経営方針で『XTANDIの独占販売期間満了を克服できる体制を整える』と明記されていることを確認しました。同時にPADCEV+92.2%・IZERVAY+380.6%・VEOZAH+363.6%という重点戦略製品の伸び率と、Primary Focus 4領域でミトコンドリア・免疫ホメオスタシス候補の解消を年単位で実行する選別型組織であることに惹かれました。武田のような買収完成後の運営フェーズではなく、主力を作り直すフェーズで成長期の製品立ち上げに関与したいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。武田とアステラスは同じ国内製薬2トップでも、米国比率・1剤依存度・財務構造の違いに由来して、抱えるリスクの重さが異なります。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

米国薬価政策リスクは、両社とも有報リスクセクションに明記されている共通リスクです。米国インフレ抑制法(IRA、2022年成立)によるメディケア薬価交渉拡大、2025年5月発出の「最恵国待遇(MFN)価格」大統領令は、両社の米国売上を構造的に揺さぶります。武田は売上の51.9%・アステラスは45.6%が米国に集中し、流通も米国卸2社に依存(武田マッケソン+センコラ約25%、アステラスMcKesson+Cencora29.5%)するため、政策変更の影響範囲は両社の業績全体に及びます。武田は「価値に基づく新しい価格設定モデル(バリューベースド・プライシング)」、アステラスはエマージング・リスクとして「米国新政権の諸政策」を監視する形でそれぞれ対処策を開示しています。

特許・独占販売期間満了リスクは、依存度が高いアステラスほど直接的に業績を揺さぶります。アステラスは経営方針で『XTANDIの独占販売期間満了を克服できる体制を整える』と明記し、ベタニス/ミラベトリックは当期-14.2%(米国後発品参入)で既に体験中です。武田はENTYVIO19.9%・血漿分画22.5%の2本柱で分散しているため1剤の特許切れで全社業績が直撃される構造ではないものの、シャイア買収由来の主要製品群の特許期限と6つの第3相パイプラインの承認タイミングが合うかどうかが最大の論点です。両社とも有報の研究開発リスクで「有効性・安全性が承認に必要とされる水準を充たさないことが判明した場合、当該候補物質の研究開発を途中で断念」する可能性を明示しています。

利益構造のリスクは、両社とも「売上は伸びているが純利益が伸び切らない」共通の困難を、異なる原因で抱えています。武田はシャイア買収(2019年・約6.8兆円)由来ののれん・無形資産償却と借入金利が毎年純利益を圧迫し、ROE1.5%・税引前利益1,750億円→純利益1,079億円という構造です。アステラスは買収負担が小さい代わりに、税引前利益312億円・売上比1.6%という低水準で「コア営業利益率30%目標は2025年度までの達成は厳しい見込み」と自認する改革途上で、コア営業利益率の前提変更(無形資産償却費等を調整項目化)まで実施しています。「アステラス=高収益の安定製薬」「武田=シャイア買収成功」というイメージは、両社の現在の有報の数字とはズレています。

為替・地政学・組織変革リスクは、海外比率の高い両社共通の課題です。武田は売上の90.9%が外貨建てで、円高は業績を直撃します。アステラスは85.3%が海外で、3つの全社的優先事項のうちSustainable Margin Transformationの一環として高岡工場の医薬品生産活動終了(2025年度末)・メッペル工場事業のDelpharm社への譲渡完了が進んでおり、有報のスタンダード・リスクに「組織変革」が明記されています。両社ともサイバーセキュリティ・データナショナリズム・サステナビリティ要請といった共通リスクも開示しており、製薬業界共通の構造課題が両社に重なっています。就活生にとっては、入社後に経験する業績変動と組織変革の幅を事前に理解する材料になります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、武田のシャイア買収由来ののれん償却の重さやアステラスのコア営業利益率30%目標未達自認など、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

武田薬品とアステラス製薬は、同じ国内製薬2トップでありながら、売上規模(4兆5,815億円 vs 1兆9,123億円・約2.4倍差)・1剤依存度(ENTYVIO19.9% vs XTANDI47.7%・約2.4倍差)・R&D構造(6つの第3相分散 vs Primary Focus 4領域集中)で全く異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けのフェーズに共感するか」です。

この記事のポイント3選

- 売上では武田が約2.4倍、ROEではアステラスが約2.2倍──シャイア買収由来ののれん償却と借入金利が武田の純利益を圧迫し、規模と効率の関係が逆転している

- 1剤依存度はXTANDI47.7% vs ENTYVIO19.9%で約2.4倍の差──アステラスは『XTANDIの独占販売期間満了を克服』を経営方針で公言、武田は2本柱+希少疾患の3領域分散で売上の58.9%を作る対照的構造

- R&D費7,302億円 vs 3,277億円で武田が約2.2倍、売上比は17.1% vs 15.9%でアステラスが上──武田は6つの第3相に分散投下、アステラスはPrimary Focus 4領域で選別と撤退を年単位で実行

次のアクション

- 武田のグローバル運営×6第3相型に共感した方は → 武田薬品の有報分析でシャイア買収後の経営戦略を読む

- アステラスのXTANDI依存脱却・改革型に共感した方は → アステラス製薬の有報分析で経営計画2021を読む

- 2社対決を製薬業界4社軸まで広げたい方は → 製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違い

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。