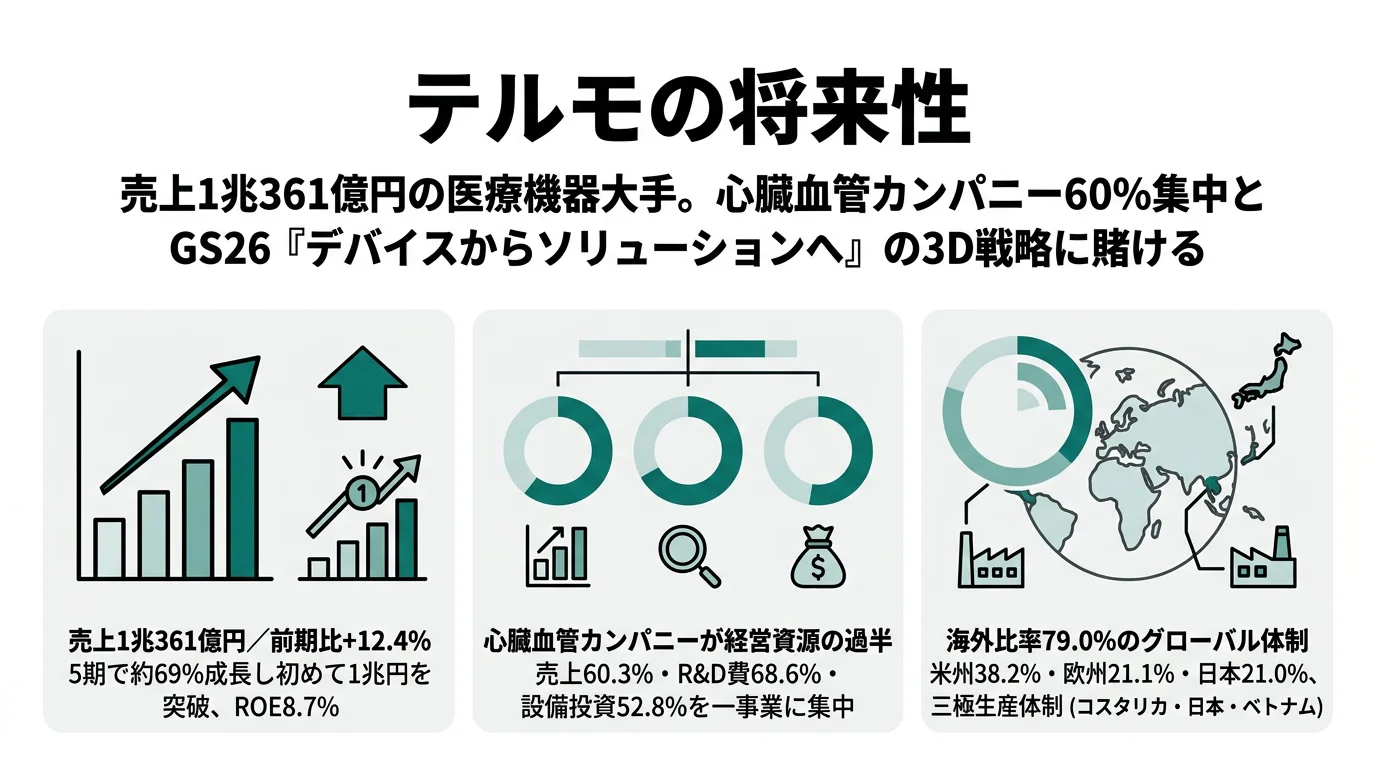

テルモを「体温計の会社」で理解していいのは、もう過去の話です。2025年3月期の有報を開くと、売上1兆361億円のうち6,244億円(60.3%)が心臓血管カンパニーから生まれ、R&D費742億円のうち509億円(68.6%)がそこに注ぎ込まれている——カテーテル・脳血管デバイス・人工心肺・ステントグラフトに経営資源を集中させる医療機器メーカーの姿がはっきり見えます。あなたが面接で「なぜテルモなのか」を語りたいなら、2025年3月期の数字とGS26の3D戦略を押さえるのが最短距離です。

テルモ株式会社は1921年創業の医療機器メーカーで、現在は心臓血管カンパニー・メディカルケアソリューションズカンパニー・血液・細胞テクノロジーカンパニーの3つの社内カンパニー体制で事業を展開しています。IFRSを採用し、売上の79.0%が海外から生まれるグローバル企業であり、コスタリカ・日本・ベトナムの三極生産体制で最適地生産を進めています。

この記事のデータはテルモ株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 医薬品・医療機器業界全体の分析は医薬品・医療機器業界の有報分析をご覧ください。

| この会社が賭けているもの |

|---|

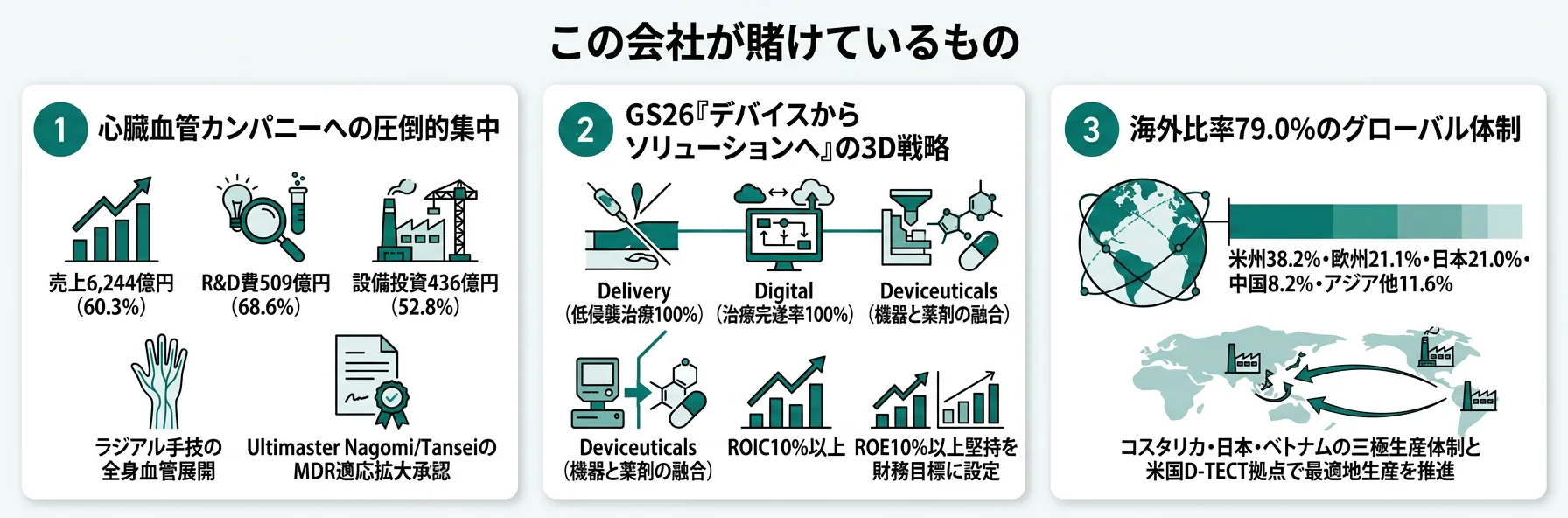

| 1. 心臓血管カンパニーへの集中投下|売上60.3%・R&D費68.6%・設備投資52.8%を一つの事業に集中(2025年03月期) |

| 2. GS26「デバイスからソリューションへ」|Delivery・Digital・Deviceuticalsの3Dで事業構造を転換 |

| 3. 海外比率79.0%のグローバル体制|三極生産体制(コスタリカ・日本・ベトナム)と米国D-TECT拠点で最適地生産とR&Dを推進 |

テルモのビジネスの実態|何で稼いでいるのか

テルモ株式会社とは、心臓血管カテーテル・輸液ポンプ・血液自動製剤システムなどの医療機器をグローバルに展開する企業です。3つの社内カンパニー(心臓血管・メディカルケアソリューションズ・血液・細胞テクノロジー)で事業を構成し、IFRSで連結財務諸表を開示しています。

| 項目 | 内容 |

|---|---|

| 社名 | テルモ株式会社 |

| 証券コード | 4543(東証プライム) |

| EDINETコード | E01630 |

| 決算期 | 3月期(IFRS採用) |

| 業種分類 | 医療機器 |

| 主要事業 | 心臓血管カテーテル、人工心肺・ステントグラフト、輸液ポンプ、血液自動製剤システム |

| 売上収益(2025年3月期) | 1兆361億円(連結) |

| 税引前利益(2025年3月期) | 1,545億円 |

| 当期純利益(2025年3月期) | 1,169億円 |

| 総資産 | 1兆8,283億円 |

| 自己資本比率 | 74.8% |

| ROE | 8.7% |

| 従業員数(連結/単体) | 30,689名/5,633名 |

| 平均年間給与(単体) | 778万円 |

出典: テルモ株式会社 有価証券報告書(2025年3月期)

5期分の業績推移|1兆円の節目を初めて超えた

| 期間 | 売上収益 | 税引前利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年3月期) | 6,138億円 | 971億円 | 773億円 | 9.6% |

| 3期前(2022年3月期) | 7,033億円 | 1,145億円 | 888億円 | 9.5% |

| 2期前(2023年3月期) | 8,202億円 | 1,161億円 | 893億円 | 8.4% |

| 前期(2024年3月期) | 9,218億円 | 1,408億円 | 1,063億円 | 8.7% |

| 当期(2025年3月期) | 1兆361億円 | 1,545億円 | 1,169億円 | 8.7% |

出典: テルモ株式会社 有価証券報告書(2025年3月期)

5年間で売上は6,138億円から1兆361億円へ、約69%成長しました。2025年3月期に初めて売上1兆円を超え、テルモは「1兆円企業」の仲間入りを果たしています。税引前利益率は14.9%、ROEは8.7%で、GS26が掲げる営業利益率20%以上・ROE10%以上の目標との間には過渡期のギャップが残ります。

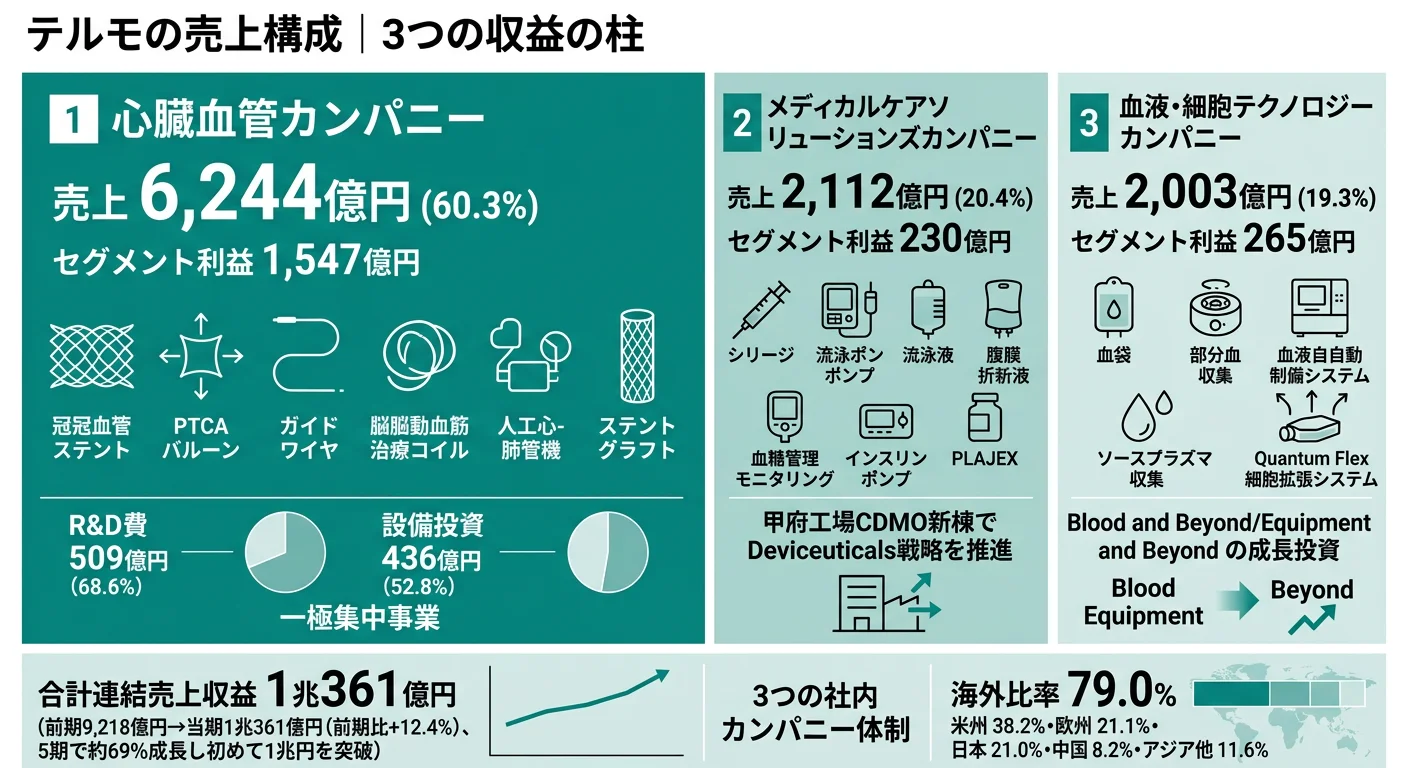

セグメント別売上構成|心臓血管カンパニーが売上の60%

| カンパニー | 売上収益 | 構成比 | セグメント利益 | 主な製品 |

|---|---|---|---|---|

| 心臓血管 | 6,244億円 | 60.3% | 1,547億円 | 冠動脈ステント、PTCAバルーン、ガイドワイヤー、脳動脈瘤治療コイル、袋状塞栓デバイス、人工肺・人工心肺、人工血管、ステントグラフト |

| メディカルケアソリューションズ | 2,112億円 | 20.4% | 230億円 | シリンジ、輸液ポンプ、輸液剤、腹膜透析液、血糖測定システム、インスリンポンプ、PLAJEX(薬剤充填用シリンジ) |

| 血液・細胞テクノロジー | 2,003億円 | 19.3% | 265億円 | 血液バッグ、成分採血システム、血液自動製剤システム、原料血漿採取システム、細胞増殖システムQuantum Flex |

出典: テルモ株式会社 有価証券報告書(2025年3月期)セグメント情報

心臓血管カンパニーの売上構成比60.3%は、テルモの事業ポートフォリオが特定事業に強く寄っていることを示します。セグメント利益でも同カンパニーが1,547億円と全体の大半を稼ぎ、メディカルケア230億円・血液細胞265億円との差は3社内カンパニー間で鮮明です。

地域別売上|海外比率79.0%のグローバル企業

| 地域 | 売上収益 | 構成比 |

|---|---|---|

| 米州 | 3,956億円 | 38.2% |

| うち米国 | 3,428億円 | 33.1% |

| 欧州 | 2,182億円 | 21.1% |

| 日本 | 2,172億円 | 21.0% |

| 中国 | 849億円 | 8.2% |

| アジア他 | 1,200億円 | 11.6% |

出典: テルモ株式会社 有価証券報告書(2025年3月期)セグメント情報 地域別

海外比率は79.0%、単独最大市場は米国(3,428億円・構成比33.1%)です。日本国内売上は2,172億円で全体の21.0%にとどまります。これは「グローバル医療機器企業」という枕詞が、売上の実態を伴っていることを示す数値です。非流動資産9,794億円のうち米州が6,354億円(64.9%)を占め、海外計では7,673億円(78.3%)に達しており、資産面でもグローバル分散が進んでいます(2025年3月期有報 セグメント情報 地域別)。

テルモは何に賭けているのか|投資と研究開発の方向性

「何に賭けているか」とは、その企業が有限のリソース(資本・人材・時間)をどこに集中投下しているかを指します。テルモの設備投資825億円・R&D費742億円の内訳を見ると、経営資源の配分先が明確に読み取れます。

| カンパニー | 設備投資 | 設備投資比率 | R&D費 | R&D比率 | 主な投資内容 |

|---|---|---|---|---|---|

| 心臓血管 | 436億円 | 52.8% | 509億円 | 68.6% | 愛鷹工場、バスクテック社、マイクロベンション社、テルモプエルトリコの生産能力増強 |

| メディカルケアソリューションズ | 185億円 | 22.4% | 103億円 | 13.9% | 甲府工場CDMO新棟建設、富士宮工場・テルモヨーロッパの生産能力増強 |

| 血液・細胞テクノロジー | 178億円 | 21.6% | 122億円 | 16.4% | テルモBCT社中心、原料血漿採取関連の生産設備 |

| 全社共通/基礎研究 | 26億円 | 3.2% | 9億円 | 1.2% | 業務システムの機能向上、基礎研究 |

| 合計 | 825億円 | 100% | 742億円 | 100% | — |

出典: テルモ株式会社 有価証券報告書(2025年3月期)設備投資等の概要・研究開発活動

有報の設備投資・R&D費の読み方については有報の設備投資・R&D費の読み方で詳しく解説しています。

賭け1|心臓血管カンパニーへの圧倒的集中

心臓血管カンパニーは、売上60.3%・R&D費68.6%(509億円)・設備投資52.8%(436億円)と、テルモ全体の過半数の経営資源を集中させている事業です。ラジアル手技(TRI、手首の橈骨動脈からカテーテルを挿入する低侵襲治療)の全身血管(下肢・腹部・脳血管)への展開と、新製品ローンチによるパイプライン拡充がこの投資の中心です(2025年3月期有報 経営方針)。

具体的な研究開発の成果として、薬剤溶出型冠動脈ステント「Ultimaster Nagomi」と「Ultimaster Tansei」が、出血性合併症リスクの高い患者向けの適応拡大でMDR承認を取得しました。この承認は、心臓カテーテル治療(PCI)患者の約45%を占める出血性合併症リスクの高い患者への適応を拡大するもので、1カ月という短期間の二剤抗血小板療法(DAPT)対象者を含みます(2025年3月期有報 研究開発活動)。

アオルティック事業では、グループ会社のバスクテック社が大動脈ステントグラフトのカスタムメイド製品サービスで「英国王賞(企業部門)」のイノベーションカテゴリーを受賞しています。患者のCT画像データをクラウドに登録してカスタムメイド製品を製造し、大動脈の3Dプリンターモデルで手術前トレーニングまで行うサービスです(2025年3月期有報 研究開発活動)。

この事業に投じられたR&D費は509億円で、テルモ全体のR&D費の68.6%を占めます。心臓血管カンパニーが稼ぐセグメント利益1,547億円は、同規模の投資を吸収しながらもテルモ全体を牽引する利益源になっています。

賭け2|GS26「デバイスからソリューションへ」

テルモは2021年12月に策定した5カ年成長戦略「GS26」で、「デバイスからソリューションへ」というビジョンを掲げています。医療機器単品を売る会社から、治療ソリューションを提供する会社への転換を目指す方針です(2025年3月期有報 経営方針)。

このビジョンを実現する手段が3つの”D”です。

1つ目のDeliveryは、低侵襲治療の普及率が60%にとどまっている現状に対し、カテーテルなど生体内へのアクセス・デリバリー技術を武器に低侵襲治療100%の世界を目指すという方向性です。ラジアル手技の全身血管への展開がこの柱に該当します(2025年3月期有報 経営方針)。

2つ目のDigitalは、データ活用による治療の最適化です。テルモは米国カリフォルニア州に新しいR&D拠点「Discovery and TEchnology Center of Terumo(D-TECT)」を開設し、DX推進室の活動拠点を米国に移しました。さらに米国にコーポレートベンチャーキャピタル「テルモベンチャーズ」を設立し、今後5年間で75百万米ドルの投資枠を設けて循環器疾患治療・慢性疾患治療・デジタル技術領域のスタートアップへの投資を開始しています(2025年3月期有報 研究開発活動)。GS26では慢性疾患治療の完遂率100%という目標が設定されています。

3つ目のDeviceuticals(テルモの造語、Device+Pharmaceuticals)は、医療機器と薬剤の融合を目指す概念です。メディカルケアソリューションズカンパニーのCDMO(コンビネーション製品の開発製造受託)事業を強化しており、甲府工場に新棟を建設しています(設備投資185億円の一部)。プレフィルドシリンジ製剤「スガマデクス静注液200mgシリンジ マルイシ」(麻酔筋弛緩回復剤)を丸石製薬と共同開発・発売するなど、製薬会社との協業も進行中です(2025年3月期有報 研究開発活動)。

GS26の財務目標は、売上1桁後半の成長・営業利益率20%以上・ROIC10%以上・ROE10%以上の堅持です(新規M&A影響除く、想定為替USD107円・EUR128円)。2025年3月期のROEは8.7%で、GS26目標達成は過渡期にあります(2025年3月期有報 経営方針)。

賭け3|血液・細胞テクノロジーの成長投資

血液・細胞テクノロジーカンパニーには設備投資178億円・R&D費122億円が投じられています。投資の中心はテルモBCT社で、原料血漿採取関連の生産設備に継続投資しています(2025年3月期有報 設備投資等の概要)。

研究開発の注目点は2つあります。1つ目は、鎌状赤血球症(SCD)患者における急性胸部症候群(ACS)治療への自動赤血球交換の支援で、ARCAD試験という新たな臨床試験への支援を発表しています。自動赤血球交換は手動交換と比較して治療の迅速化が可能で、重症ACSの標準治療の一部になる可能性を検証する試験です(2025年3月期有報 研究開発活動)。

2つ目は、FUJIFILM Irvine Scientific社との提携です。テルモBCTの細胞増殖システム「Quantum Flex」と同社のシステムを連携させ、T細胞培養を加速する取り組みで、細胞治療のプロセス標準化を目指しています(2025年3月期有報 研究開発活動)。細胞治療は製造プロセスの拡張に大きな課題を抱えることが多く、このような統合ソリューションは製造支援という新たな成長領域への布石です。

GS26ではこのカンパニーの方向性として「Blood and Beyond(血液からの発展)」「Equipment and Beyond(機器からの発展)」を掲げ、採血業務の効率化から細胞治療プロセス全体へ事業範囲を拡げる方針が示されています(2025年3月期有報 経営方針)。

テルモのリスク|有報から読み取れる課題

有報から読み取れるリスクを整理します。

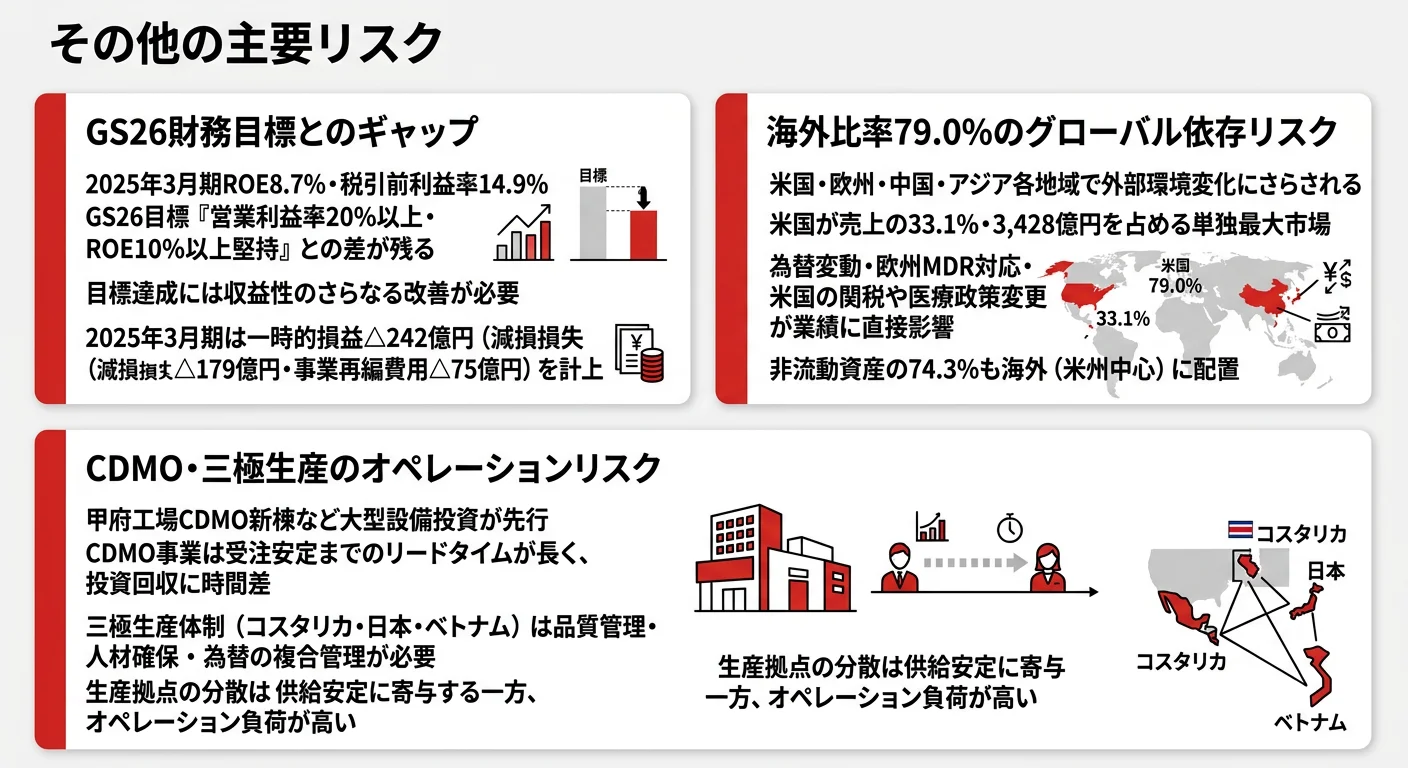

1つ目は、心臓血管カンパニーへの依存度の高さです。売上60.3%・R&D費68.6%(509億/742億円)・設備投資52.8%(436億/825億円)が心臓血管カンパニーに集中しています。この事業の成長が鈍化した場合、テルモ全体の成長に直接影響します(2025年3月期有報)。

2つ目は、GS26の財務目標とのギャップです。2025年3月期のROEは8.7%、税引前利益率は14.9%で、GS26が掲げる「営業利益率20%以上・ROE10%以上堅持」の目標との間に差が残ります。目標達成には収益性のさらなる改善が必要です(2025年3月期有報 経営方針)。

3つ目は、2025年3月期に計上された一時的損益△242億円です。内訳には減損損失△179億円、事業再編費用△75億円(カーディオバスキュラー事業における事業ポートフォリオ見直しに伴う費用△16億円を含む)などが含まれています。事業構造の転換期にある企業特有のコストが表面化しています(2025年3月期有報 セグメント情報)。

4つ目は、海外比率79.0%のグローバル依存リスクです。米国・欧州・中国・アジア各地域で、為替変動、医療制度変更、欧州医療機器規則(MDR)への対応、米国の政策変更など複数の外部環境変化に同時にさらされます。米国政権下での輸入関税変更や医療政策の急変は、売上の33.1%を占める米国市場に直接影響します(2025年3月期有報)。

5つ目は、CDMO事業における設備投資先行のリスクです。甲府工場の新棟建設をはじめとする大型投資が先行している一方、CDMO事業は受注が安定するまでのリードタイムが長い事業であり、投資回収までの時間差が財務に影響する可能性があります(2025年3月期有報 設備投資等の概要)。

6つ目は、三極生産体制(コスタリカ・日本・ベトナム)のオペレーションリスクです。拠点分散は供給安定性の向上に寄与する一方で、品質管理・人材確保・為替の複合管理が必要になります。GS26では個別工場の自動化・省力化ノウハウをグローバル展開することで生産イノベーションを推進するとしています(2025年3月期有報 経営方針)。

これらのリスクが気になる場合は、OB/OG訪問で「心臓血管カンパニーの成長が鈍化した場合の代替成長ドライバー」「CDMO事業の受注パイプラインの現状」「米国関税・政策変更への対応方針」を質問すると、有報だけでは読み取れない実態を確認できます。リスクの読み方を体系的に学ぶには有報の事業等のリスクの読み方が参考になります。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性・事業構造・組織文化と、就活生の志向性の合致度を判断する軸です。

従業員データ

| 項目 | データ(2025年3月期) | 読み方 |

|---|---|---|

| 従業員数(連結) | 30,689名 | グローバルに展開する医療機器メーカーとして相応の規模 |

| 従業員数(単体) | 5,633名 | 日本国内の本社・工場に在籍する社員数 |

| 平均年齢 | 40.3歳 | 医療機器メーカーとして標準的な水準 |

| 平均勤続年数 | 15.7年 | 長期勤続傾向。安定した雇用環境を示す |

| 平均年間給与 | 778万円 | 単体平均、製薬大手より低いが医療機器業界では相応の水準 |

出典: テルモ株式会社 有価証券報告書(2025年3月期)従業員の状況

連結従業員30,689名に対し単体5,633名という構造は、連結の約82%が海外拠点に所属していることを意味します。海外比率79.0%の売上構造と整合的で、事業の中心が海外にあることが従業員規模からも裏付けられます。平均年収778万円は第一三共(約1,114万円)・武田薬品など製薬大手と比較すると低く見えますが、テルモは製薬ではなく医療機器メーカーであり、業界の報酬水準が異なる点に注意が必要です。業界の年収水準との詳細比較は平均年収ランキング(有報データ)で確認できます。

有報では読み取れないこと: 職場の雰囲気・配属先の文化・海外赴任の実際の頻度・研究開発職と営業職の社風の違いなどは有報では把握できません。OB/OG訪問で使える有報質問集を参考に、OB/OG訪問や社内説明会で補完することを推奨します。

有報の人的資本情報の読み方については有報の人的資本情報の読み方を参考にしてください。

テルモに合うと考えられる人

| 志向性 | テルモとの対応 |

|---|---|

| 医療機器の開発・製造と薬剤・デジタルの融合に携わりたい | 3D戦略(Delivery・Digital・Deviceuticals)でCDMO・コンビネーション製品・デジタルヘルスを推進中 |

| グローバル三極生産体制で海外業務の経験を積みたい | コスタリカ・日本・ベトナムの三極生産体制。売上の79.0%が海外、連結30,689名の約82%が海外拠点 |

| カテーテル治療・脳血管治療・大動脈治療など低侵襲医療の最前線に関わりたい | 心臓血管カンパニーにR&D費509億円を投下。ラジアル手技の全身展開と新製品ローンチが成長戦略の中核 |

| デジタルヘルスや医療スタートアップ投資に関心がある | 米国カリフォルニアのD-TECT拠点、テルモベンチャーズCVC(5年間75百万米ドル枠)が進行中 |

| 細胞治療・再生医療の製造支援に関わりたい | Quantum FlexによるT細胞培養加速の提携、ARCAD試験への支援など成長領域への布石 |

テルモに合わないと考えられる人

| 志向性 | 理由 |

|---|---|

| 新薬の創薬研究をしたい人 | テルモは医療機器メーカーであり、創薬企業ではない。製薬企業とは事業構造が異なる |

| 短期間で大きな売上成長を体感したい人 | GS26の売上目標は1桁後半成長。堅実だが急拡大路線ではない |

| 日本国内のみのキャリアを想定している人 | 売上の79.0%が海外。事業の成長は海外市場が牽引しており、国内完結のキャリアは限定的 |

| 大規模M&Aによる急成長を期待する人 | テルモは自前開発と段階的なM&A型の成長戦略。一気に規模を倍増させるスタイルではない |

創薬研究志向の方は武田薬品の有報分析や第一三共の有報分析で製薬企業の投資方向性を確認してみてください。医療機器業界を含む業界全体の比較は医薬品・医療機器業界の有報分析が参考になります。

面接で使える有報ポイント

志望動機での活用

テルモを志望する際に最も効果的な有報データは、R&D費742億円(売上比7.2%)の内訳です。心臓血管カンパニーだけで509億円(全体の68.6%)を占めるという事実は、テルモが何に経営資源を集中しているかを端的に示しています(2025年3月期有報)。

設備投資825億円の内訳も有効です。心臓血管カンパニー436億円(52.8%)、メディカルケアソリューションズカンパニー185億円(22.4%)、血液・細胞テクノロジーカンパニー178億円(21.6%)という配分は、各カンパニーの優先度を明確に表しています(2025年3月期有報)。

GS26の3D戦略の具体例として、DeliveryではUltimaster Nagomi/Tanseiの適応拡大MDR承認、DigitalではD-TECT拠点の設立とテルモベンチャーズCVCの米国投資、DeviceuticalsではCDMO甲府新棟建設や丸石製薬との共同開発プレフィルドシリンジを挙げられると、戦略と投資の整合性を語れる就活生として差別化できます。

「有報でテルモのR&D費742億円のうち心臓血管カンパニーが509億円で68.6%を占めていることを確認しました。ラジアル手技の全身血管への展開という戦略に最も多くのリソースを賭けている点に注目し、低侵襲医療の普及を通じて患者の負担を減らすという事業の社会的意義に共感しています。GS26のDeviceuticals——機器と薬剤の融合——という方向性も、CDMO新棟建設や丸石製薬との共同開発という具体的な投資に裏付けられており、テルモが目指す未来像が明確だと感じています。」(2025年3月期有報)

逆質問で使えるネタ

- 「有報でGS26のDeviceuticals戦略としてCDMO甲府新棟建設が記載されていました。製薬企業とのコンビネーション製品パートナーシップは、今後どのように拡大していく方針ですか?(2025年3月期有報)」

- 「有報で米国カリフォルニアのD-TECT拠点とテルモベンチャーズCVCの設立が記載されていました。米国で5年間75百万米ドルの投資枠を設けたスタートアップ投資は、若手社員がどのような形で関わる機会がありますか?」

- 「有報でバスクテック社が大動脈ステントグラフトのカスタムメイド製品で英国王賞を受賞したと記載されていました。3Dプリンターとクラウドデータを活用したカスタムメイドサービスは、他の疾患領域にも展開していく計画ですか?」

- 「GS26ではROE10%以上・営業利益率20%以上が目標に掲げられていますが、2025年3月期のROEは8.7%、税引前利益率14.9%です。目標達成に向けた収益性改善の重点ドライバーは何でしょうか?(2025年3月期有報 経営方針)」

まとめ

| 視点 | テルモの特徴 |

|---|---|

| 事業の核心 | 心臓血管カンパニーが売上60.3%・R&D費68.6%を占める一極集中構造(2025年3月期) |

| 成長の方向 | GS26「デバイスからソリューションへ」——Delivery・Digital・Deviceuticalsの3Dで事業構造を転換 |

| 投資配分 | 設備投資825億円+R&D費742億円=合計1,567億円。心臓血管カンパニーが最大シェア(2025年3月期) |

| 売上規模 | 1兆361億円(5年で約69%成長)。初めて1兆円の節目を超えた(2025年3月期) |

| 地域構造 | 海外比率79.0%、米国単独で33.1%、三極生産体制(コスタリカ・日本・ベトナム) |

| 年収水準 | 778万円(単体平均・2025年3月期) |

| キャリアの特徴 | 医療機器の開発・製造・グローバル展開。海外拠点が従業員の約82%を占める構造 |

テルモは「体温計の会社」ではなく、心臓血管カテーテルの世界的リーダーを目指すグローバル医療機器メーカーです。有報の設備投資・R&D費の内訳で心臓血管カンパニーへの集中投下を、経営方針欄でGS26の3D戦略を、研究開発欄でUltimaster適応拡大・Quantum FlexのT細胞培養提携・D-TECT拠点設立を確認することで、テルモの将来像を根拠をもって語れるようになります。

次のアクション

- EDINETでテルモの有報原文を読む(EDINETコード: E01630)

- 有報の設備投資・R&D費の読み方で投資分析の基本を押さえる

- 同業他社と比較: 第一三共の有報分析・武田薬品の有報分析で製薬企業との違いを確認

- OB/OG訪問で使える有報質問集で面談準備をする

本記事のデータはテルモ株式会社の有価証券報告書(EDINET・2025年3月期)に基づいています。投資判断を目的としたものではありません。