清水建設を「大手ゼネコンだから安定」と思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、5期で純利益が772→478→491→172→660億円と激しく振れ、売上が過去最大だった前期に経常損失198億円という建設一本足の脆弱性が露呈した事実が読み取れます。あなたが「変革途上のゼネコンで建設DXと脱炭素を支えに行く」と語れれば、大林組や鹿島志望の就活生とは明確に差がつきます。

清水建設(1803)は、ビルや橋を建てる会社というより、中期経営計画〈2024-2026〉で『超建設』を掲げ、建設DX・水素エネルギー・不動産開発と宇宙海洋のフロンティア事業へ、建設の枠を超えて変わろうとしているスーパーゼネコンです。親世代に説明するなら「大林組・鹿島・大成と並ぶ国内4強の一角で、いま2030年に非建設35%を目指して体質改善中」と言えば輪郭が伝わります。

この記事のデータは清水建設の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 清水建設 有価証券報告書 2025年03月期 主要な経営指標等の推移

清水建設のビジネスの実態|何で稼いでいるのか

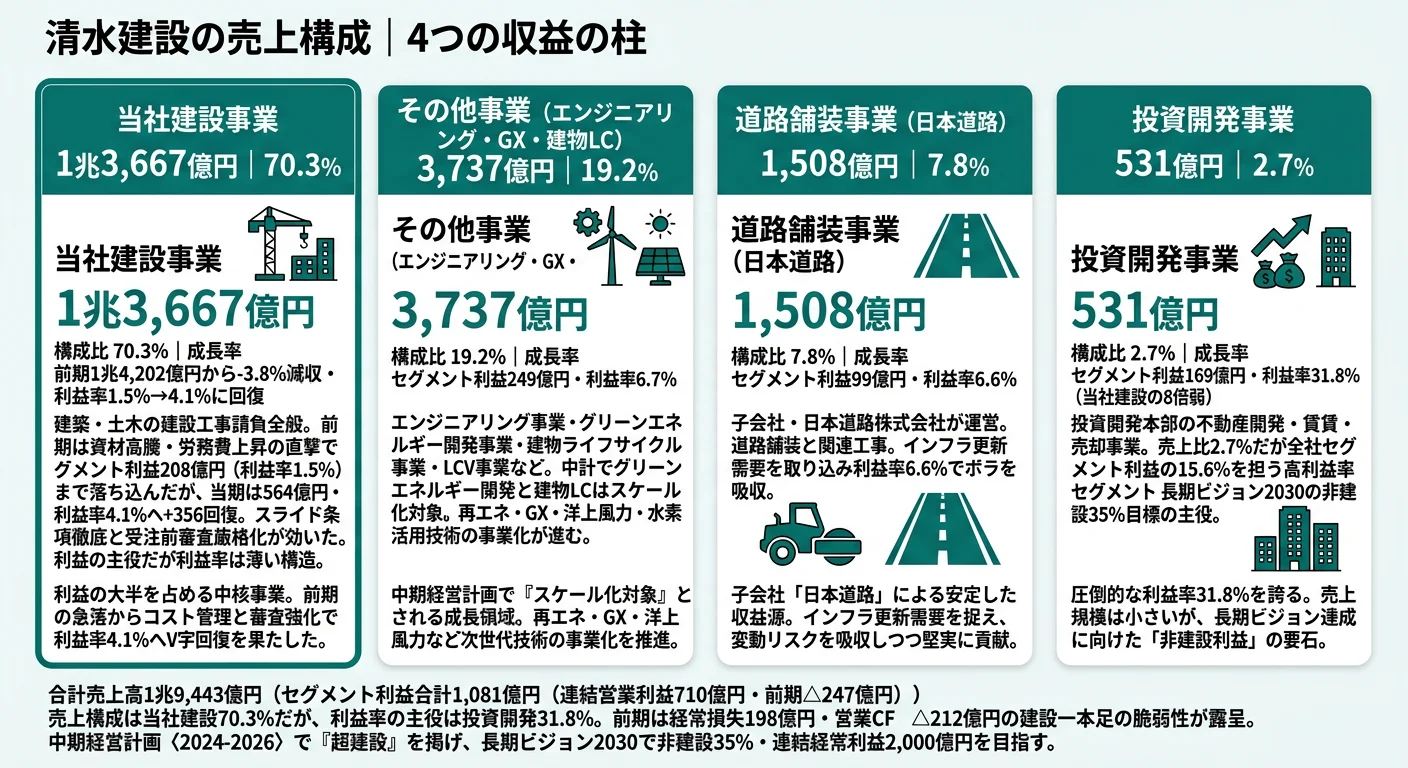

結論を先に示すと、清水建設の連結売上1兆9,443億円のうち当社建設事業が1兆3,667億円(70.3%)と中核ですが、利益率は4.1%しかありません。一方で売上531億円(2.7%)に過ぎない投資開発事業の利益率は31.8%と建設の8倍弱で、利益の主役は建設、利益率の主役は不動産という構造が当期の有報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 当社建設事業 | 1兆3,667億円 | 70.3% | 564億円 | 4.1% |

| 投資開発事業 | 531億円 | 2.7% | 169億円 | 31.8% |

| 道路舗装事業(日本道路) | 1,508億円 | 7.8% | 99億円 | 6.6% |

| その他事業 | 3,737億円 | 19.2% | 249億円 | 6.7% |

| 合計 | 1兆9,443億円 | 100.0% | 1,081億円 | 5.6% |

出典: 清水建設 有価証券報告書 2025年03月期 セグメント情報(連結営業利益710億円との差はセグメント間取引消去等△371億円)

pie title セグメント別外部売上構成(2025年3月期・億円)

"当社建設事業" : 13667

"投資開発事業" : 531

"道路舗装事業" : 1508

"その他事業" : 3737

「清水建設=建設会社」というイメージと有報数値の最大のギャップは、売上構成比70.3%の当社建設の利益率がわずか4.1%しかなく、売上構成比2.7%の投資開発が利益率31.8%で全社利益の15.6%(169億円)を稼いでいることです。前期は当社建設の利益率が1.5%(売上1兆4,202億円・利益208億円)まで落ち込み、連結では営業損失247億円・経常損失198億円に陥りました。売上規模が利益を保証しない建設業の構造が、当期数値からそのまま読み取れます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

当社建設事業|売上70.3%を稼ぐが利益率は4.1%

当社建設事業は外部売上1兆3,667億円で連結売上の70.3%を占める文字通りの中核です。建築・土木の建設工事請負全般で、当期の建設事業外部売上1兆6,960億円(道路舗装含む)が示すとおり、建築・土木プロジェクトが事業の大宗を占めます。当期セグメント利益は564億円で前期208億円から+356億円の大幅回復、利益率は1.5%→4.1%へ改善しました。回復の主因はスライド条項を含む契約徹底・厳格な受注前審査・見積提出時の業務範囲明確化で、前期に建設資材・労務単価の急騰を吸収できなかった反省を踏まえた仕組みの再構築です。利益率4.1%という水準自体はゼネコン共通の薄利構造ですが、前期の1.5%から戻った分、安定化の仕組みは整いつつあると読めます。

投資開発事業|売上比2.7%でセグメント利益の15.6%を稼ぐ

投資開発事業の外部売上は531億円で連結売上の2.7%にすぎませんが、セグメント利益169億円・利益率31.8%は当社建設の利益率4.1%の約8倍弱で、全社セグメント利益1,081億円の15.6%を担っています。投資開発本部が手掛ける不動産の開発・賃貸・売却が中核で、賃貸事業用不動産が安定収益源です。連結設備投資328億円のうち、賃貸事業用固定資産の取得が主要部分を占めると有報に明記されています。中期経営計画では「収益拡大と安定化を目指す事業」に位置付けられ、取組みアセットの多様化、既存ビルのバリューアップ、アイマーク/S・LOGI/VIEQUといったグループ不動産ブランドの価値向上、グループ内連携による不動産バリューチェーン拡大に注力中。長期ビジョン2030で2030年度の非建設35%を目指す上で、この高利益率セグメントの売上規模拡大が最重要レバーになります。

その他事業(エンジニアリング・GX・建物LC・LCV)|利益率6.7%の新柱候補

その他事業は外部売上3,737億円(19.2%)・セグメント利益249億円・利益率6.7%で、当社建設より利益率が高い事業群が含まれます。中身は当社のエンジニアリング事業・グリーンエネルギー開発事業・建物ライフサイクル事業と、子会社(日本道路を除く)の各種事業です。中期経営計画ではエンジニアリング事業を「収益拡大と安定化を目指す事業」、グリーンエネルギー開発事業と建物ライフサイクル事業を「スケール化を目指す事業」に位置付け、再エネ・GX・先端/戦略製品の生産施設・DX・環境浄化での受注拡大、洋上風力のEPC・SEP船運用、Hydro Q-BiC等の水素活用技術の事業化を推進中です。投資開発に次ぐ非建設の柱として、利益の振れを建設事業に依存させない構造へ寄与する位置づけです。

5期分の業績を並べると、建設一本足の脆弱性がそのまま数字に出ています。4期前は売上1兆4,565億円・純利益772億円・ROE 10.0%、3期前は1兆4,830億円・478億円・5.8%、2期前は1兆9,338億円・491億円・5.9%、前期は2兆55億円・172億円・2.0%(経常損失198億円・営業CF △212億円)、当期は1兆9,443億円・660億円・7.6%(経常利益717億円・営業CF 1,590億円)。売上規模が最大だった前期にむしろ最大の赤字を出している点が、固定価格契約とコスト変動を抱える建設業の象徴です。

規模と利益率はトレードオフ。売上70.3%を稼ぐ当社建設の利益率は4.1%で、売上比2.7%の投資開発(31.8%)の8倍弱の薄さです。スーパーゼネコンの社会的役割は大型建築・土木のボリュームを引き受けることであり、利益率の高さでは戦わない事業構造を選んでいる──利益率を取りに行きたい人は投資開発/GX/建物ライフサイクル等の非建設へ、ボリュームと社会インパクトを取りに行きたい人は当社建設へ、と選び分ける必要があります。

では、この振れ幅の大きい構造を、清水建設は次の3年でどう変えていくのか。続く章で中期経営計画と研究開発の中身を見ていきます。

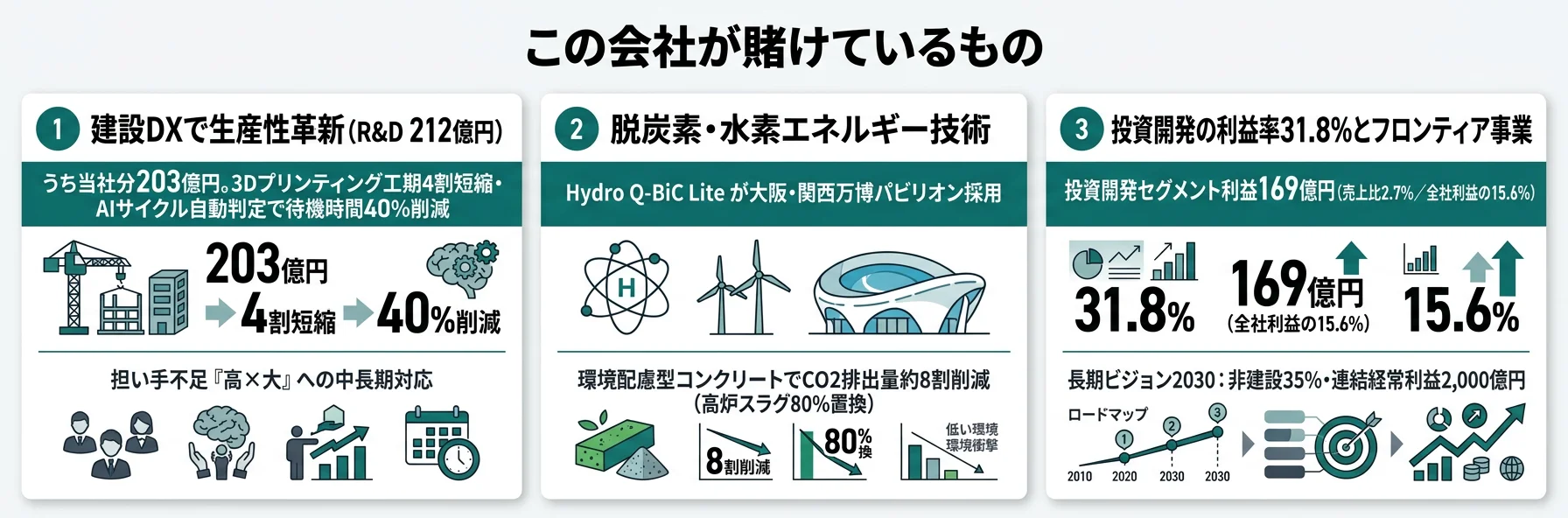

清水建設は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。建設会社の場合、賃貸事業用不動産の取得、建設機械・製造拠点の更新、研究開発費の3つに分散して投じられる点に注意してください(投資セクションの読み方ガイド)。清水建設の中期経営計画〈2024-2026〉と当期有報は、以下3つの賭けを定量的に明示しています。

| 賭けの領域 | 定量的根拠(2025年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| 建設DXで生産性革新(R&D 212億円) | 研究開発費212億円のうち当社分203億円/3Dプリンティング工期約4割短縮/AIサイクル自動判定で待機時間約40%削減 | 中計2024-2026 | 当社建設利益率4.1%の維持・拡大/長期ビジョン2030の連結経常利益2,000億円 |

| 脱炭素・水素エネルギー | Hydro Q-BiC Lite が大阪・関西万博パビリオンに採用/環境配慮型コンクリートでCO2排出量約8割削減/グリーンエネルギー開発事業はスケール化対象 | 中計2024-2026+長期ビジョン2030 | 非建設利益35%(2030年度)への寄与/成長投資3,600億円の一部 |

| 不動産開発の利益率31.8%とフロンティア事業 | 投資開発セグメント利益169億円・利益率31.8%/フロンティア事業(宇宙・海洋・自然共生)に成長投資継続 | 長期ビジョン2030 | 非建設35%・海外25%・連結経常利益2,000億円 |

出典: 清水建設 有価証券報告書 2025年03月期 経営方針・研究開発活動・設備投資等の概要

賭け1: 建設DX(3Dプリンティング・AI施工)でR&D 212億円

清水建設の研究開発費は212億円で、うち203億円が当社分です。研究は技術研究所と建築総本部・土木総本部の技術開発部署が担い、生産性向上の具体成果が当期有報に列挙されています。代表例は、材料噴射型3Dプリンティング技術を実工事に初適用し、有筋構造部材の現場施工で従来工法より工期を約4割短縮した事例です。AIサイクル自動判定システムは画像解析でトンネル坑内の作業状況をリアルタイム判定し、職員の待機時間を約40%削減しました。超高層ビル建設を効率化する国内最高速・最大積載量の工事用エレベータ、GNSSでクレーンブームの位置と向きを検出する衝突危険警報システム『クレーンアシスト』、Starlinkを活用したトンネル現場の通信エリア化と3D点群データのリアルタイム伝送など、現場の省人化と生産性向上が研究開発の主軸です。当社建設の利益率を4.1%から押し上げる短期施策と、担い手不足リスクへの中長期対応を同時に担う賭けです。

建設・土木技術志望での行動 → 3Dプリンティング・AI施工・建設ロボティクスの代表事例(鉄筋結束アシスト・グラビングエレクター工法・ブラストマスタII等)を最新ニュースで追い、技術研究所の研究テーマ一覧と現場適用までのスケールアップ過程を整理しておきましょう。CAPEX成長率ランキングで建設業界の投資水準と並べると、清水建設のR&D比率(売上比1.09%)の意味が立体的に掴めます。

賭け2: 脱炭素・水素エネルギー(Hydro Q-BiC・SUSMICS)

脱炭素R&Dの中核は水素エネルギーシステム『Hydro Q-BiC』シリーズで、再生可能エネルギーで水素を製造・貯蔵・利用する建築物向けシステムです。中核技術の水素吸蔵合金タンクは常温・低中圧で水素を安全に貯蔵でき、都市部設置が可能。省スペース型の『Hydro Q-BiC Lite』は1台のコンテナで水素製造から利用までを完結し、大阪・関西万博のパビリオンに採用されました。バイオ炭活用の環境配慮型施工技術『SUSMICS』はコンクリート(SUSMICS-C)・アスファルト(SUSMICS-A)・流動化処理土(SUSMICS-S)の3製品で展開し、SUSMICS-Sは約8トンのCO2固定効果を達成。さらにセメントの約80%を高炉スラグ微粉末に置換した環境配慮型コンクリートでCO2排出量約8割削減を実証しました。グリーンエネルギー開発事業は中期経営計画で「スケール化を目指す事業」に位置付けられ、再エネ電源開発と電力小売、Hydro Q-BiC等の水素活用技術の事業化に注力中です。

脱炭素・GX志望での行動 → 水素サプライチェーンの基本(水素吸蔵合金・MCH・液化水素の輸送効率比較)とCO2固定の主要技術(バイオ炭・高炉スラグ置換・CCUS)を整理しておきましょう。同じ脱炭素サプライチェーンの上流側を抱えるINPEXの有報分析、水素需要側のガス事業者である東京ガスの有報分析と組み合わせて読むと、業界全体の構図が掴めます。

賭け3: 不動産開発の利益率31.8%とフロンティア事業

3つ目の賭けは、利益率31.8%の投資開発事業の規模拡大と、宇宙・海洋・自然共生のフロンティア事業の事業化です。投資開発事業は当期セグメント利益169億円で全社セグメント利益の15.6%を担い、長期ビジョン2030の非建設35%目標の主役です。フロンティア事業は中期経営計画で「ビジネスモデルの確立を目指す事業」に位置付けられ、宇宙開発(小型ロケット打上げ事業を中心とした宇宙輸送関連事業の収益化、高精度衛星測位サービスQuartetSの事業化、月資源利用・月面構造物建設の研究開発)、海洋開発(浮体構造物・浮体式建築の市場創出)、自然共生(北海道の大規模ハウスによるイチゴ栽培・地方創生)の3分野で技術開発と事業モデル確立を進めています。デジタルサービスでは首里城正殿復元整備工事のデジタルツイン構築、永平寺の重要文化財19棟の3次元点群測量、医療施設DXシステム『eye MIRU』、3次元仮想空間上の固定資産管理台帳『Shimz One BIM+』など、建設で培った技術の隣接領域への展開も進んでいます。中計期間中の成長投資3,600億円のうち、2025年3月末時点で698億円が実行済です。

新規事業・不動産開発志望での行動 → 投資開発事業の利益率31.8%が成立する仕組み(賃貸事業用不動産の安定収益+開発益)と、フロンティア事業の収益化までの距離感(宇宙・海洋は中長期)を分けて理解しましょう。同業の投資・研究開発と比較したい方はCAPEX成長率ランキングを、建設業界の構図を俯瞰したい方はインフラ業界の有報比較を併読してください。

ただし、こうした転換投資には裏側のリスクがあります。次章では清水建設が自ら有報で開示しているリスクを見ていきます。

清水建設が自ら語るリスクと課題|PRでは絶対に出ない情報

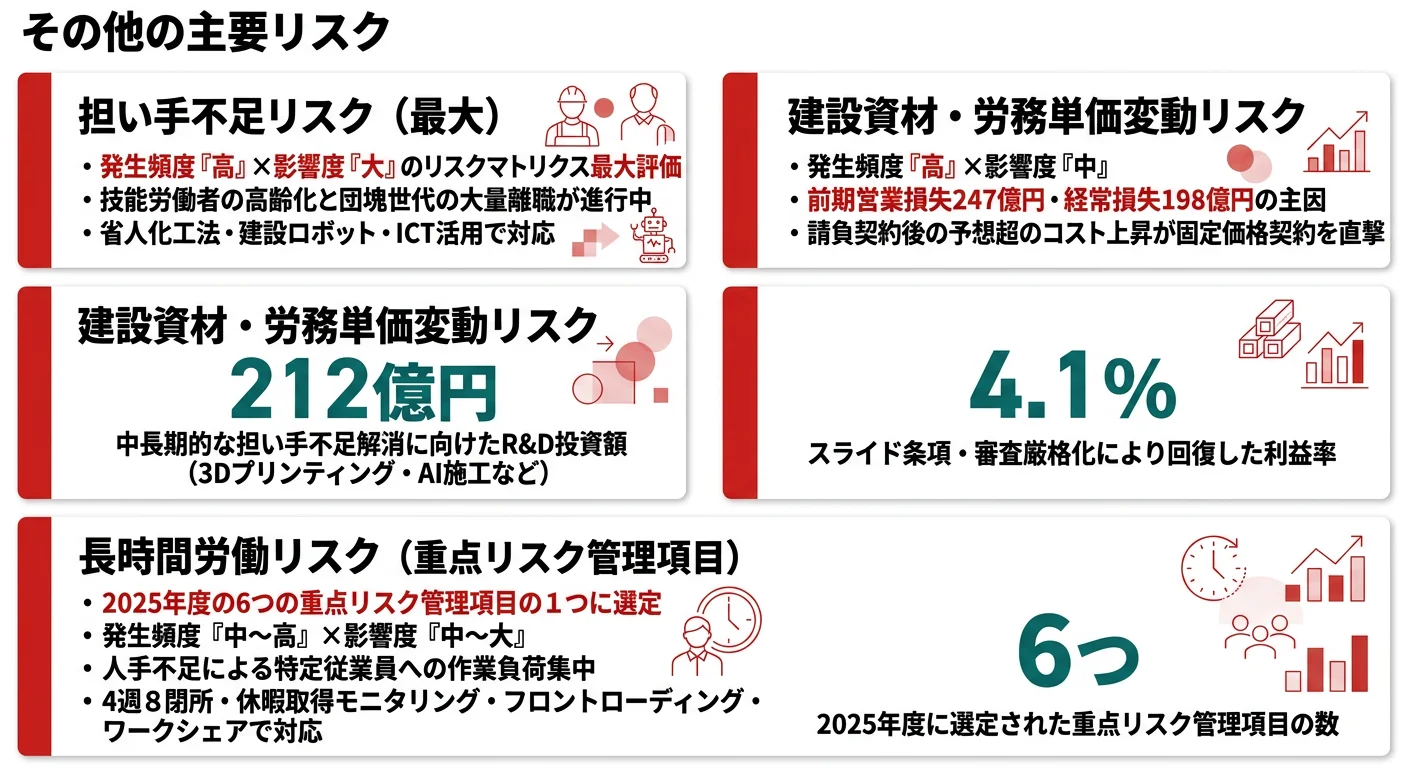

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。清水建設は前期に経常損失198億円・営業CF △212億円を計上した直後の会社で、建設業界の構造課題に率直に踏み込んだ開示が並びます。リスクマトリクスは「経営への影響度」と「事象の発生頻度」の二軸で評価され、当期は17のリスクが整理されています。その中から就活生のキャリア選択に直結する3つを抽出します。

リスク1: 担い手不足|発生頻度『高』×影響度『大』の最大リスク

有報のリスクマトリクスで唯一「発生頻度:高」「影響度:大」の両方に振り分けられたのが担い手不足リスクです。建設業の担い手である技能労働者の高齢化が進み、団塊世代の大量離職までに新規入職者の世代交代が追いつかなければ、生産体制に支障をきたします。対応策には適正な請負代金と工期の確保、協力会社を通じた技能労働者賃金水準の向上、社会保険加入促進、週休二日推進、優良技能者表彰、多能工化支援、女性の活躍推進、外国人材の適正な活躍推進、建設キャリアアップシステム普及、そして賭け1の省人化工法・建設ロボット・ICT活用が並びます。技能労働者数は減り続けるため、3Dプリンティング・AI施工・自動制御による生産性向上の進度が、清水建設の中長期競争力を決定します。

リスク2: 建設資材・労務単価の変動|前期赤字の主因

前期(2024年3月期)の経常損失198億円・営業損失247億円・営業CF △212億円という落ち込みの主因がこのリスクです。建設資材価格や労務単価が請負契約締結後に予想を超えて大幅に上昇し、それを請負金額に反映できない場合、固定価格契約のコストを直接負ってしまう構造です。対応策は厳格な受注前審査、見積提出時の業務範囲の明確化、工事請負契約への労務賃金・建設物価変動に基づく請負代金変更規定(スライド条項)の徹底です。当期は当社建設の利益率が1.5%→4.1%へ回復しており、対応策の効果は出ていますが、海外経済の不確実性が民間設備投資に与える影響や建設コスト上昇傾向の継続リスクは残ると有報は明記しています。

リスク3: 長時間労働|2025年度の重点リスク管理項目

長時間労働リスクは、2025年度の6つの重点リスク管理項目(倫理・法令違反/安全・環境事故/技術・品質/長時間労働/受注・契約/機密情報等漏洩)の1つに選定されています。慢性的な人手不足により特定の従業員に作業負荷が集中するリスクで、有報は「従業員の安全・健康への悪影響、モチベーション・生産性の低下、人財流出」を懸念事項として明記。対応策はシステム導入による労務・勤怠実態の把握、産業保健スタッフの充実、作業所への巡回面談、フロントローディング・ワークシェア・アウトソーシングによる業務効率化と平準化、エンゲージメント定期評価、4週8閉所・休暇取得状況のモニタリングです。担い手不足リスク(Risk 1)と裏表の関係にあり、省人化技術の進度が長時間労働の改善ペースを決めます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで開示の構造を理解しておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、清水建設があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた清水建設の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する清水建設の特徴 | 詳しく見る |

|---|---|---|

| 建設DX・生産性革新志向 | R&D 212億円・3Dプリンティング工期4割短縮 | → 本記事の賭け1 |

| 脱炭素・水素エネルギー志向 | Hydro Q-BiC Lite万博採用・SUSMICS3製品 | → 本記事の賭け2 |

| 不動産開発・新規事業志向 | 投資開発利益率31.8%・宇宙海洋フロンティア | → 本記事の賭け3 |

| 安定経営・財務堅牢志向 | 5期で純利益が172〜772億円・前期営業損失247億円 | → 本記事のリスク2 |

合いそうな人

- 建設DX(3Dプリンティング・AI施工・建設ロボティクス)の最前線で生産性革新に挑みたい人

- Hydro Q-BiC・SUSMICS・グリーンエネルギー開発事業など、脱炭素技術の社会実装に関わりたい人

- 投資開発の利益率31.8%を活かす不動産開発本部で建設×開発の複合キャリアを歩みたい人

- 宇宙開発・海洋開発・浮体式建築のフロンティア事業に若いうちから挑戦したい人

合わないかもしれない人

- 業績の振れを最小化した安定企業を求める人 → 大林組の有報分析・鹿島建設の有報分析

- 国内勤務中心・現場経験を最小化したい人 → 東京ガスの有報分析

- 上流の資源開発・脱炭素サプライチェーンに踏み込みたい人 → INPEXの有報分析

- 純粋なIT・SaaSでキャリアを築きたい人(建設DXは目的ではなく現場の手段)

従業員データ

清水建設の従業員データも判断材料になります。連結従業員数21,286名、単体11,163名で、平均年齢43.7歳、平均勤続年数16年、平均年間給与は約1,012万円(賞与含む)です。スーパーゼネコンの中でも高水準の処遇で、長期雇用が根付いていることが数字から読み取れます。

| 項目 | 数値 | 注記 |

|---|---|---|

| 連結従業員数 | 21,286名 | 子会社含むグループ全体 |

| 単体従業員数 | 11,163名 | 親会社(清水建設) |

| 平均年齢 | 43.7歳 | 単体ベース |

| 平均勤続年数 | 16年 | 単体ベース |

| 平均年間給与 | 約1,012万円 | 単体・賞与含む |

出典: 清水建設 有価証券報告書 2025年03月期 従業員の状況(平均年齢・勤続年数・年収はすべて単体)

平均勤続16年は『建設業の波に耐えた人』のサンプル。5期で純利益が772→478→491→172→660億円と振れ、前期に経常損失198億円を計上した会社の平均勤続16年は、安定企業の16年とは性格が違います。固定価格契約の業績変動・現場の長時間労働リスク・担い手不足の負荷を所与にできた人だけが残った合算値で、合わずに離れた人の数だけ高勤続率が押し上げられている側面があります。平均年収約1,012万円はその対価でもあり、「年収が高いから」を入り口に志望すると、入社後の現場経験で分岐点が来ます。

今から学ぶべき分野

有報が示す投資方針から、清水建設で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 建設DX(R&D 212億円) | 建築・土木の基礎+3Dプリンティング・BIM/CIM | 建築構造・施工管理の参考書を1冊通読、技術研究所の最新成果を四半期で確認 |

| 脱炭素・水素エネルギー | 水素サプライチェーン・CO2固定技術 | Hydro Q-BiC・MCH・液化水素の輸送効率を比較整理、GX-ETSの政策動向を月次で追う |

| 不動産開発の利益率31.8% | J-REIT・不動産投資の基本 | キャップレート・NOI・ロジ/オフィス/商業の市場サイクルを理解し、簿記3級を取得 |

| 担い手不足/長時間労働 | 建設業の労務管理・施工現場のオペレーション | 有報のリスク欄の読み方ガイドを読み、現場のDX事例を整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

清水建設の面接── 「なぜ大林組や鹿島ではなく清水建設か」と聞かれたとき

有報を拝見し、当社建設事業の利益率4.1%に対し投資開発事業の利益率が31.8%と8倍弱の差がある点、そして長期ビジョン2030で非建設35%・連結経常利益2,000億円を掲げた『超建設』の姿勢に最も惹かれました。前期の経常損失198億円から当期の経常利益717億円への回復は、スライド条項の徹底とR&D 212億円による生産性革新の両輪で実現しており、建設DXと不動産開発の複合キャリアを歩める環境が他のスーパーゼネコンより明確だと判断して志望します。

清水建設の面接── 「建設DXとフロンティア事業のどちらに惹かれるか」と聞かれたとき

賭け1の建設DXに最も惹かれます。R&D 212億円のうち203億円が当社分で、3Dプリンティング技術の実工事初適用で工期が約4割短縮した事例、AIサイクル自動判定でトンネル工事の待機時間が約40%削減された事例に、技術が現場の生産性を直接動かす速度感を感じます。担い手不足リスクが発生頻度『高』×影響度『大』と評価されている中で、私の◯◯のバックグラウンドはこの省人化・自動化の取組みに活きると考えています。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。建設DX/脱炭素R&D/不動産開発・フロンティアのどれかを選び、有報の具体数値で裏付けて語る

- 前期の経常損失198億円と当期回復をネガに使わない。「変革途上の仕組みを作る側に回りたい」と裏返して語ると、リスクを直視した志望軸として機能する

- 当社建設4.1% vs 投資開発31.8%の利益率格差にも触れる。規模だけで志望していない判断軸を示すことで、長期ビジョン2030への共感が立体的に伝わる

逆質問の例

- 「研究開発費212億円のうち203億円が当社分と確認しました。3Dプリンティング・AIサイクル自動判定・Hydro Q-BiCなど多岐にわたる技術の中で、今後3年で最も商業化が近い領域はどこでしょうか」

- 「中期経営計画で3年間3,600億円の成長投資を掲げ、2025年3月末時点で698億円実行済とのことです。残り2年間の成長投資の重点配分(建設DX・GX・不動産・フロンティア)を教えていただけますか」

- 「投資開発事業の利益率31.8%は当社建設の8倍弱です。長期ビジョン2030の非建設35%に向け、不動産開発本部やフロンティア事業推進室への新卒配置や若手登用はどう設計されていますか」

避けるべきこと: 「平均年収約1,012万円が高い」「大手だから安定」だけで志望理由を語ることです。前期の経常損失198億円・営業CF △212億円という事実に触れずに「安定」を理由にすると、企業研究の浅さがそのまま面接官に伝わります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 清水建設は5期で純利益が772→478→491→172→660億円と振れる変革途上のスーパーゼネコン。当期は経常利益717億円・営業CF 1,590億円・ROE 7.6%へ回復したが、当社建設の利益率4.1%・前期営業損失247億円という建設一本足の脆弱性は構造として残る

- 中期経営計画〈2024-2026〉と長期ビジョン2030で『超建設』を掲げ、研究開発費212億円(うち当社203億円)の建設DX、Hydro Q-BiC・SUSMICSの脱炭素R&D、利益率31.8%の不動産開発と宇宙海洋のフロンティア事業の3つの賭けで、2030年度の連結経常利益2,000億円・非建設35%を目指す

- 強みの裏側には3つのリスク──担い手不足(発生頻度『高』×影響度『大』)・資材/労務単価変動(前期赤字の主因)・長時間労働(重点リスク管理項目)。変革途上で仕組みを作る側に回りたい人に合う一方、安定経営重視なら大林組や鹿島のほうがフィットする

次のアクション →

- 面接対策の前段階として有報を整理したい方は → 有報を面接で活かす方法

- 同業のスーパーゼネコンと比較したい方は → 大林組の有報分析・大成建設の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。