日本ハムを「シャウエッセンを作るハム・ソーセージのメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、設備投資の41%は食肉事業本部に集中し、ハム・ソーセージの加工事業の2倍超が投じられています。さらにセグメント利益率最高がボールパーク事業という異色の構造が読み取れます。あなたが食肉インテグレーションの何に共感するかを語れれば、他の就活生とは明確に差がつきます。

日本ハム(2282)は、シャウエッセンや中華名菜などの加工食品ブランドを作る食品メーカーというより、生産飼育から処理・加工・販売までを自社で一貫して行う「たんぱく質のインテグレーション企業」です。さらに北海道日本ハムファイターズの親会社として、北海道ボールパークFビレッジを起点とした食×スポーツ×まちづくり事業を独立セグメントとして持つ、食品業界でも極めて異色の複合企業に変わろうとしています。

この記事のデータは日本ハム株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本ハム 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

日本ハムのビジネスの実態|何で稼いでいるのか

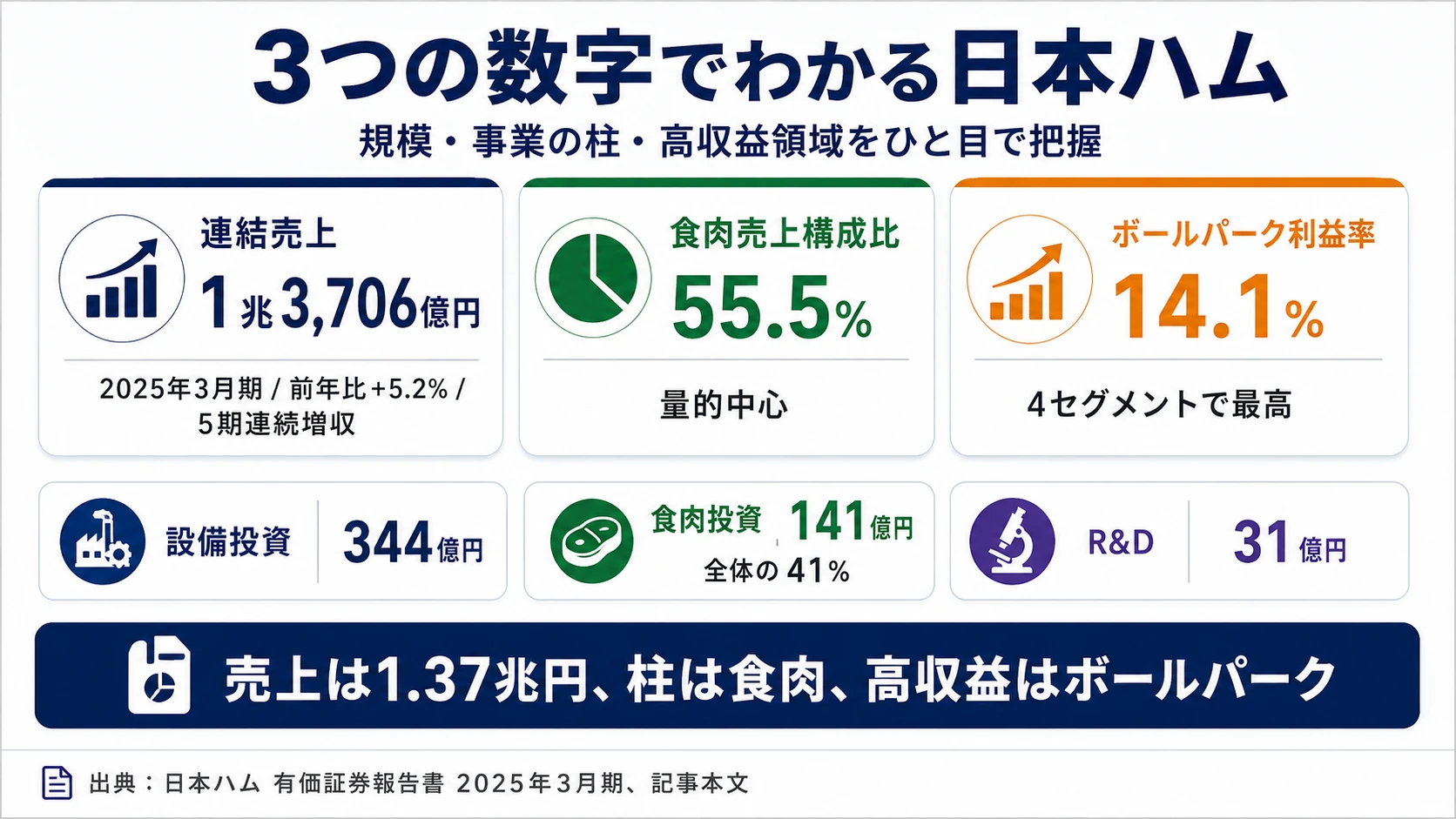

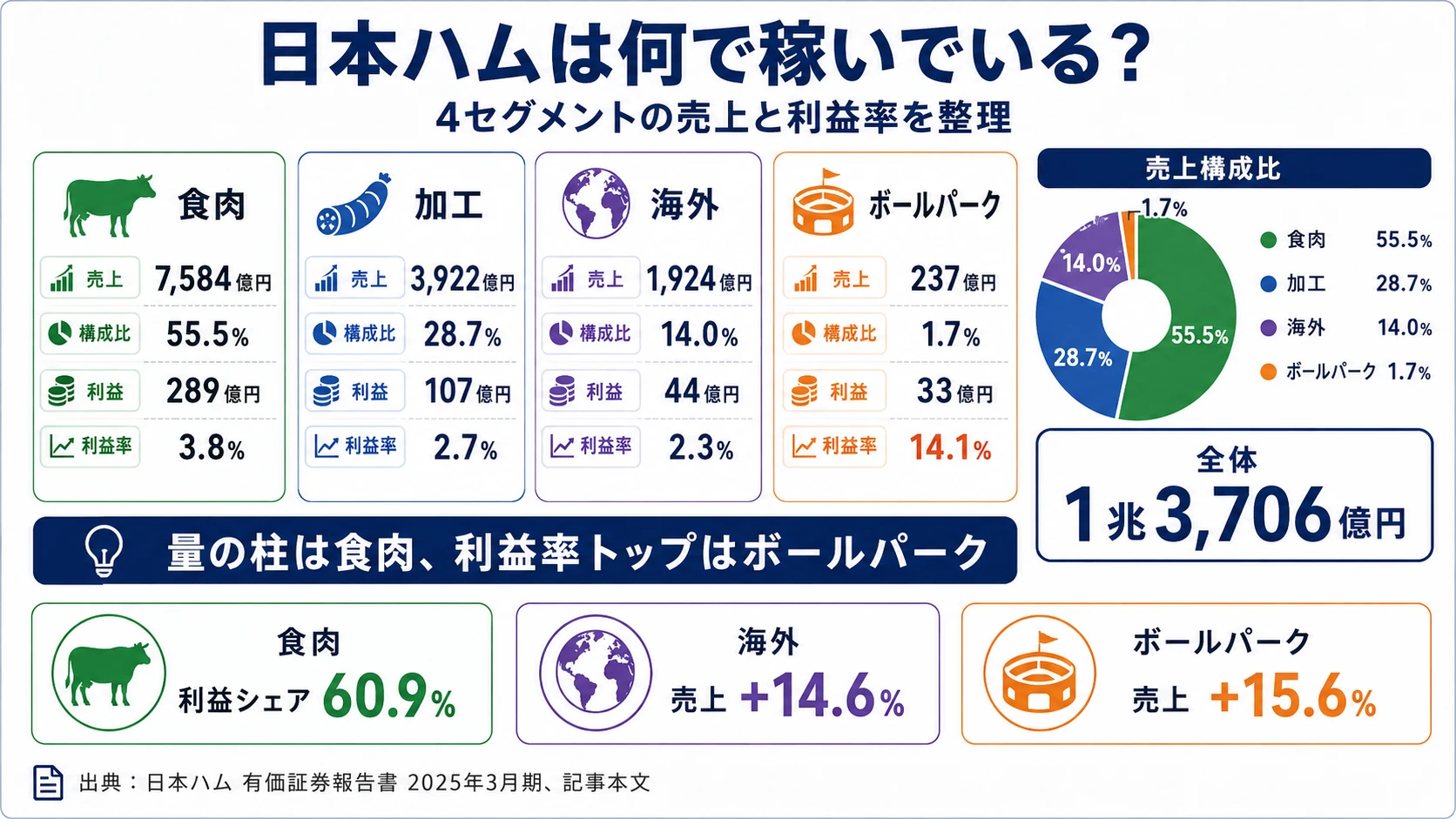

結論を先に示すと、日本ハムは食肉事業本部(売上7,584億円・利益率3.8%)/加工事業本部(3,922億円・2.7%)/海外事業本部(1,924億円・2.3%)/ボールパーク事業(237億円・14.1%)の4セグメント体制で稼いでいます。「シャウエッセンの会社」という表のイメージに対し、実際の量的中心は食肉事業本部で、利益率最高がボールパーク事業という構造が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 利益率 | 前年比(売上) |

|---|---|---|---|---|---|

| 食肉事業本部 | 7,584億円 | 55.5% | 289億円 | 3.8% | +5.4% |

| 加工事業本部 | 3,922億円 | 28.7% | 107億円 | 2.7% | -2.4% |

| 海外事業本部 | 1,924億円 | 14.0% | 44億円 | 2.3% | +14.6% |

| ボールパーク事業 | 237億円 | 1.7% | 33億円 | 14.1% | +15.6% |

| 4セグメント合計 | 1兆3,668億円 | 99.7% | 474億円 | - | - |

出典: 日本ハム 有価証券報告書 2025年03月期 セグメント情報(外部顧客に対する売上高ベース)

pie title セグメント別利益構成(2025年3月期・4セグメント合計474億円)

"食肉事業本部" : 289

"加工事業本部" : 107

"海外事業本部" : 44

"ボールパーク事業" : 33

食肉事業本部の利益シェアは60.9%(289/474)で量的中心であることに変わりはありません。一方で、利益率を見ると食肉3.8%・加工2.7%・海外2.3%に対しボールパーク事業は14.1%と4倍前後の差があります。「食品メーカーは安定だが利益率は高くない」という固定観念に対し、規模は小さいながらボールパーク事業が極めて異質な収益性を持つ構造になっています。

ここからは規模・利益率・特殊性で異なる3つのセグメントを深掘りします。

食肉事業本部|売上の半分超を担うインテグレーションシステムの中核

食肉事業本部の外部売上は7,584億円(前期7,199億円・+5.4%)でセグメント売上の55.5%を占める量的中心です。セグメント利益は289億円(前期340億円・-15.2%)で、食肉相場の影響を受けて減益しました。それでも設備投資344億円のうち141億円(41%)を投下し、生産飼育設備・食肉処理加工設備の更新と販売設備の充実を継続しています。経営戦略では国産鶏肉「桜姫」の増羽、国産豚肉「麦小町」の増頭、豪州産牛肉「大麦牛ANGUS」の生産強化を明記し、自社で生産飼育から処理・加工・販売までを一貫して行う「インテグレーションシステム」を競争優位の源泉として位置づけています。利益率3.8%は加工事業の2.7%より高い一方、相場・飼料価格・家畜疾病で振れる構造です。

加工事業本部|シャウエッセン重点ブランドで構造改革と利益率改善

加工事業本部の外部売上は3,922億円(前期4,020億円・-2.4%)と微減ながら、セグメント利益は107億円(前期97億円・+10.5%)と増益。利益率は前期2.4%→当期2.7%に改善しました。経営戦略では「前年からの構造改革を通し商品構成の改善を一層進め、シャウエッセンをはじめとする重点ブランド等お客様に求められる価値ある商品の提供」と明記し、低収益商品の見直しと新カテゴリー・新販路の開拓で収益性改善を進めています。設備投資66億円はハム・ソーセージ及び加工食品の製造設備更新、乳製品製造設備の更新が中心です。「売上量よりも収益性」を選んだ経営判断が利益率の改善に表れています。

ボールパーク事業|食×スポーツ×まちづくりの異色セグメント

ボールパーク事業は外部売上237億円(前期205億円・+15.6%)・セグメント利益33億円(前期23億円・+41.7%)で、利益率14.1%は4セグメント中で最高水準です。事業内容はプロ野球関連興行(北海道日本ハムファイターズ)・球場運営・北海道ボールパークFビレッジのマネジメントで、当連結会計年度から「重要性の高まりを勘案」して独立セグメントに移行しました。設備投資24億円はFビレッジ関連設備の増設・充実に向かっており、新駅開業を見据えたボールパークを起点とするまちづくりにも取り組んでいます。食品メーカーが「球団運営×球場運営×不動産開発×食」を独立セグメントで持つのは食品業界でも極めて稀な構造です。

5期間の業績推移を見ると、税引前利益は4期前476億円→3期前518億円→2期前222億円→前期406億円→当期372億円と、2期前に大きく落ち込んだ後に回復したものの当期は再び減少しました。2期前の-57.2%は食肉相場の急落と原材料価格高騰、海外子会社の業績悪化が原因で、原材料・畜産相場の不確実性を一過性のショックとしてではなく構造的に受け続けていることが読み取れます。

インテグレーションの強みは固定費の重さでもある。生産飼育から販売までを自社で一貫して持つことは、需給ショックの局面で価格転嫁・調達分散・在庫調整を一気通貫で打てる強みです。同時に、食肉処理工場・生産飼育設備・物流網という巨大な固定費を常に抱える構造でもあり、食肉相場が下落した当期は食肉事業本部の利益が前期340億円→289億円(-15.2%)と振れました。「インテグレーション=盤石」と思って志望すると、相場下落局面の利益圧迫と、その時にこそ動く構造改革・調達分散の判断スピードに直面することになります。安定の中の動きを理解して志望することが前提です。

では、この4セグメント体制で日本ハムが次の3年で何に賭けることで中期経営計画2026の目標(売上1兆3,800億円・事業利益610億円)を達成しようとしているのか。続く章で投資の中身を見ていきます。

日本ハムは何に賭けているのか|投資と研究開発の方向性

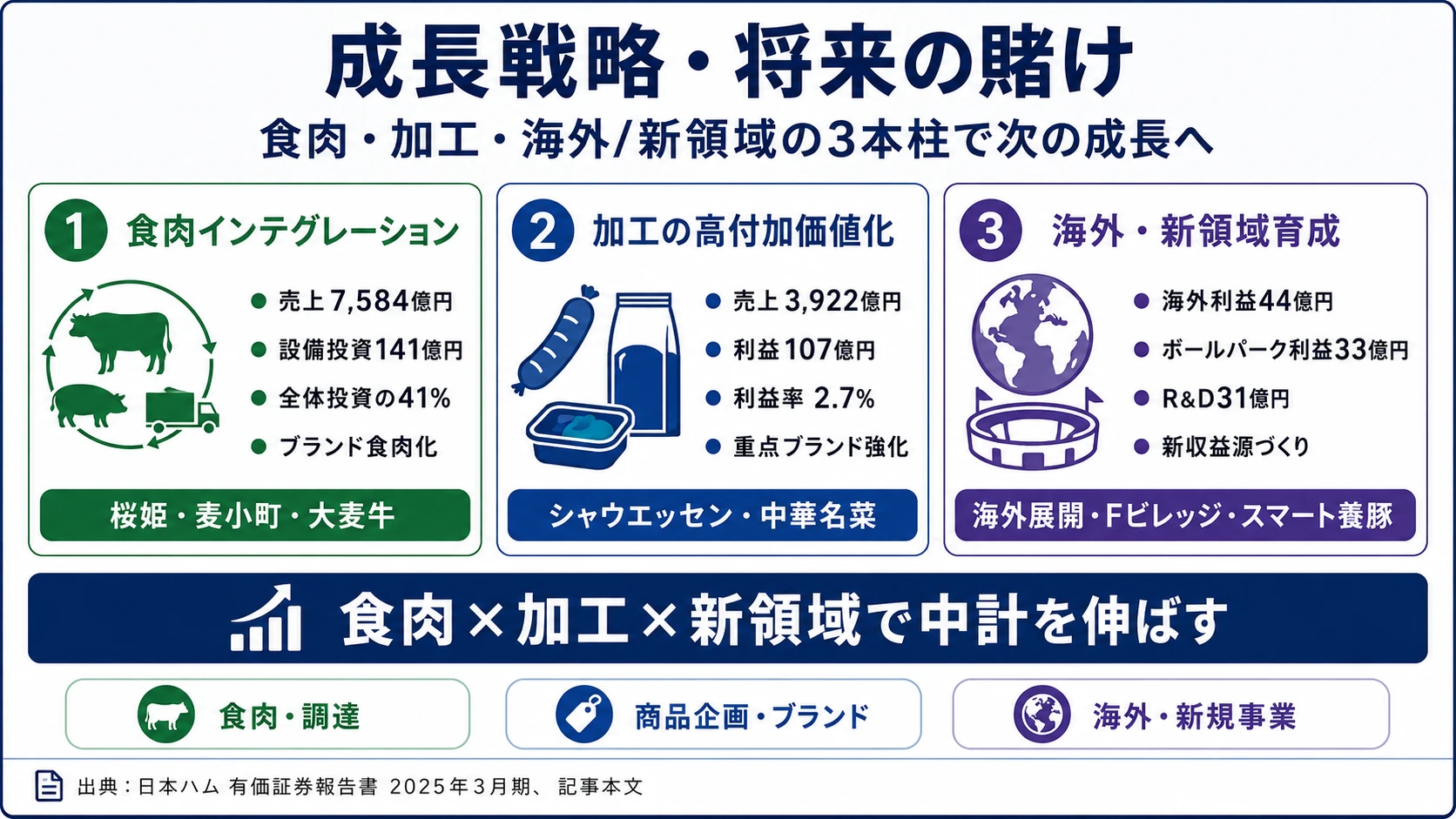

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。食品メーカーの場合は工場・生産飼育設備・物流網の建設と、機能性食品・畜産DX・新規たんぱく質のR&Dに資金が動きます(投資セクションの読み方ガイド)。日本ハムの中期経営計画2026「たんぱく質の価値を共に創る企業へ」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 4セグメント合計利益への寄与 |

|---|---|---|---|

| 食肉事業のインテグレーションとブランド食肉化 | 食肉事業本部 売上7,584億円・利益289億円/設備投資141億円(全体の41%) | 中期経営計画2026(2024-2026) | 60.9%(289/474) |

| 加工事業の構造改革とブランド食品高付加価値化 | 加工事業本部 売上3,922億円・利益107億円(利益率2.4%→2.7%)/設備投資66億円 | 中期経営計画2026(構造改革フェーズ) | 22.7%(107/474) |

| 海外・ボールパーク事業による新領域の収益源育成 | 海外44億円+ボールパーク33億円=78億円/設備投資74億円+R&D 31億円 | 中期経営計画2026(2024-2026) | 16.4%(78/474) |

出典: 日本ハム 有価証券報告書 2025年03月期 セグメント情報/設備投資等の概要/研究開発活動

賭け1: 食肉事業のインテグレーションとブランド食肉化

設備投資344億円のうち食肉事業本部に141億円(全体の41%)を集中投下している事実は、日本ハムが「食肉のインテグレーションシステム」を競争優位の核として位置づけていることを示しています。投資先は生産飼育設備・食肉処理加工設備の更新と販売設備の充実で、国産鶏肉「桜姫」の増羽、国産豚肉「麦小町」の増頭、豪州産牛肉「大麦牛ANGUS」の生産強化を明記しています。中期経営計画2026では国産畜肉の販売数量を2023年度比+4%(2026年度)に引き上げることを掲げ、ブランド食肉比率向上による収益性改善を進めています。

セグメント利益289億円(前期340億円・-15.2%)は食肉相場の影響で減益しましたが、利益率3.8%は加工事業の2.7%より高い水準を維持しています。価格転嫁とブランド食肉のプレミアム化で相場変動の影響を緩和する戦略です。

食肉サプライチェーン志望での行動 → ブランド食肉「桜姫・麦小町・大麦牛ANGUS」の差別化軸を最低3つは語れるようにしておきましょう。食品メーカーのグローバル戦略比較で他社と並べると、日本ハムのインテグレーション戦略の特殊性がより鮮明になります。

賭け2: 加工事業の構造改革とブランド食品高付加価値化

加工事業本部は売上が前期4,020億円→当期3,922億円(-2.4%)と微減しましたが、セグメント利益は97億円→107億円(+10.5%)と増益で、利益率は2.4%→2.7%に改善しました。経営戦略では「商品構成の改善を一層進め、シャウエッセンをはじめとする重点ブランド等お客様に求められる価値ある商品の提供」を明記し、低収益商品の見直しと新カテゴリー・新販路の開拓を進めています。設備投資66億円はハム・ソーセージと加工食品、乳製品の製造設備更新が中心で、量的拡大よりも収益性改善を優先する設計です。

中期経営計画2026の事業利益目標610億円・事業利益率4.4%(FY2024比+238億円・+64%)の達成には、加工事業の利益率を2.7%からさらに引き上げ、食肉事業本部の相場リスクを補える厚みを作る必要があります。原材料コスト高騰の継続を前提とすれば、シャウエッセンを含む重点ブランドの価格転嫁力と、商品ミックスの再設計が達成スピードを左右します。

ブランドマーケティング志望での行動 → シャウエッセンの価格戦略とパッケージ刷新の歴史、他社(伊藤ハム米久・プリマハム)との差別化を整理しておきましょう。食品ブランドマーケティングの基礎で経営戦略の読み方を確認しておくと、面接で具体的な質問ができます。

賭け3: 海外・ボールパーク事業による新領域の収益源育成

海外事業本部とボールパーク事業は、規模では食肉・加工に劣後するものの、成長スピードでは群を抜いています。海外事業本部はセグメント利益が前期24億円→当期44億円(+82.0%)、ボールパーク事業は23億円→33億円(+41.7%)と急回復・急成長しました。海外では北米のLJD Holdings買収による製販拡大、ASEANでのCP Foodsとの共創、豪州牛肉事業の生産強化を進め、2025年度からは海外事業本部を廃止して加工・食肉の二事業本部体制に統合し、グローバル機能を各事業に分散させる組織再編を実施しています。

ボールパーク事業は北海道ボールパークFビレッジを起点とした食×スポーツ×まちづくりで、新駅開業を見据えた長期事業として位置づけられています。R&D費31億円はスマート養豚プロジェクト「PIG LABO」(豚の発情検知・体重推定AI)、培養肉、麹由来たんぱく質、口蹄疫検出キットなどに投じられ、「PIG LABO Breeding Master」は商用稼働を開始しグループ外農場への提供も始まっています。食品メーカーが自社の畜産DXを外販するモデルは業界でも稀少です。

海外・新領域志望での行動 → 北米LJD Holdings買収のニュースリリース、CP Foods(タイ)の事業領域、北海道Fビレッジの公開資料を整理しておきましょう。食品メーカーのグローバル戦略比較で海外売上比率54%のアサヒや約70%の味の素との戦略の違いを把握すると、日本ハムの「これから引き上げるフェーズ」の意味が立体的になります。

ただし、この3つの賭けには裏側のリスクもあります。次章では日本ハム自身が有報で開示しているリスクを見ていきます。

日本ハムが自ら語るリスクと課題|PRでは絶対に出ない情報

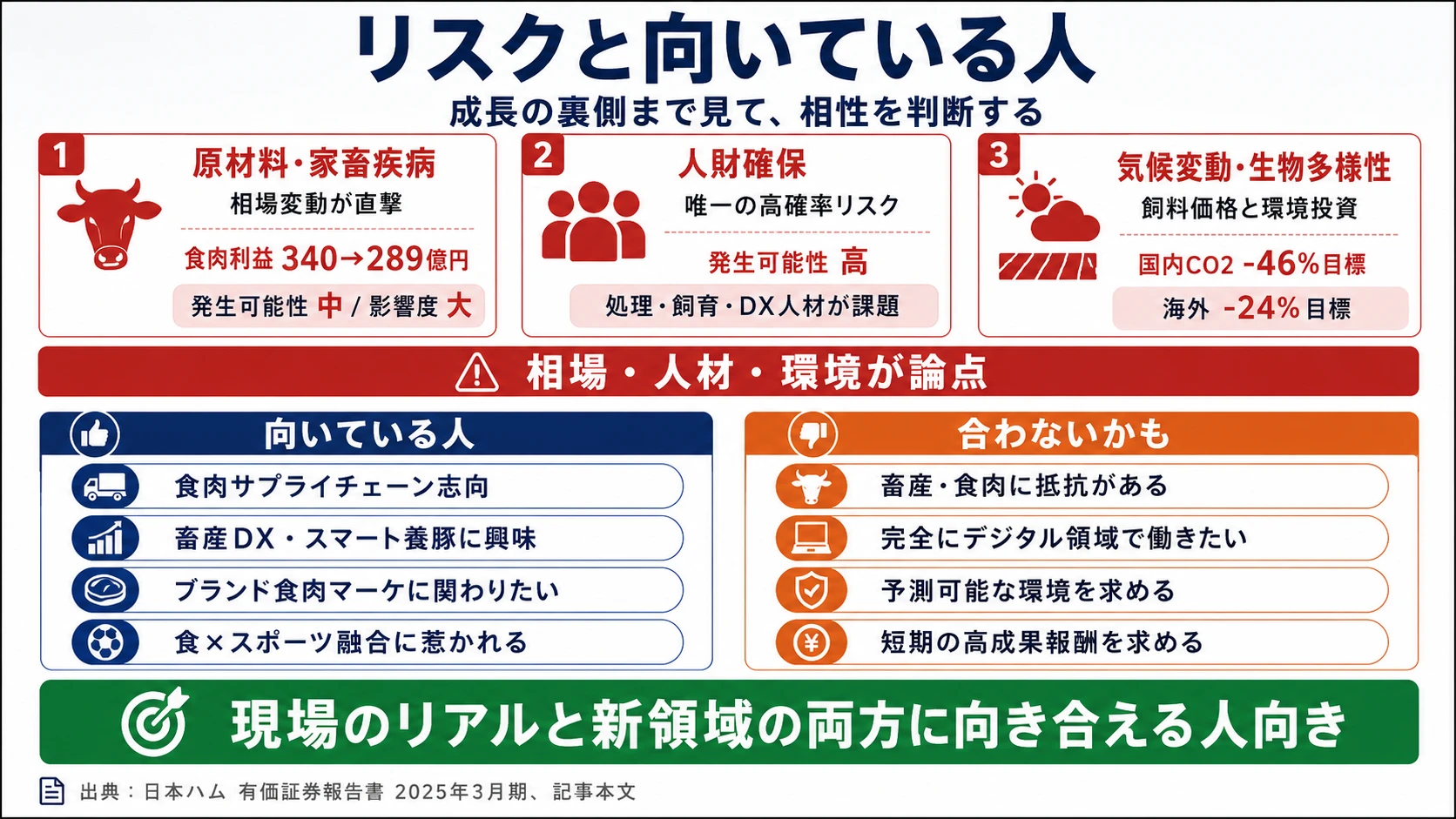

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日本ハムが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 原材料価格の高騰・原料調達難・家畜疾病|食肉相場の振れ

食肉事業を中核とする日本ハムにとって、畜産物の相場変動・飼料価格・原油価格の変動は事業の根幹を直接揺さぶるリスクです。さらにBSE・鳥インフルエンザ・口蹄疫・豚熱・アフリカ豚熱などの家畜伝染病が発生した場合は、畜産市場全体と当社グループの業績に影響します。有報では発生可能性「中」・影響度「大」と評価され、調達ルート分散化と防疫体制強化、国産・輸入の相互補完で対処していますが「完全に回避できる保証はない」と明記されています。当期の食肉事業本部のセグメント利益が前期340億円→当期289億円(-15.2%)と減益したのは、まさにこの相場変動が顕在化した結果です。畜産業の構造的リスクを許容できるかが志望の前提になります。

リスク2: 人財確保の困難化|発生可能性「高」唯一のリスク

人財確保リスクは、有報のリスクマップで発生可能性「高」と最高確率で評価された唯一のリスクです。生産年齢人口の減少、労働観・生活スタイルの多様化、人材流動性の高まりにより、特に食肉処理・生産飼育・グローバル人材・DX人材の確保が課題になっています。中期経営計画2026では「変革型経営人財の育成・獲得」と「多様な人材の活躍推進」を風土改革の柱に据えており、これは裏を返せば「人材を強く必要としている状態」を示しています。新卒として入社する側からすれば、責任あるポジションを早期に任される可能性が高い一方、現場の人手不足を実感する場面もある環境です。

リスク3: 気候変動・生物多様性リスク|飼料価格とGHG排出規制

異常気象による飼料価格の上昇、生物多様性・自然資本の劣化による生産コスト上昇、関係法令改正による環境投資の増加は、食肉・加工・海外の3事業すべてに影響します。畜産業は温室効果ガス排出への社会的関心が高く、日本ハムはCO2削減目標として国内2013年比-46%(2030年度)・海外2021年比-24%(2030年度)を掲げています。家畜由来GHGの抑制・削減・有効活用に関する研究開発、飼料要求率の向上、飼料会社との連携強化、国産飼料の活用も進めていますが、環境投資の増加が利益を圧迫する可能性は残ります。サステナビリティ・ESG関連のキャリアを積みたい人にとっては、この領域は逆に成長フィールドです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日本ハムがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日本ハムの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日本ハムの特徴 | 詳しく見る |

|---|---|---|

| 食肉サプライチェーン志向 | 設備投資141億円のインテグレーションシステム | → 本記事の賭け1 |

| ブランドマーケ・商品企画志向 | シャウエッセン重点ブランドと加工事業の構造改革 | → 本記事の賭け2 |

| 海外展開・新領域志向 | 北米LJD・ASEAN CP Foods・PIG LABO・ボールパーク | → 本記事の賭け3 |

| 完全デジタル領域志向 | 食品×畜産の製造業が基盤・デジタルは支援機能 | → 本記事のリスク2 |

合いそうな人

- 食肉サプライチェーン全体(生産飼育→処理→加工→販売)に興味がある人(インテグレーションシステムの中で農学・畜産学・商売の感覚を掛け合わせる経験ができる)

- 畜産DX・スマート養豚(PIG LABO)でイノベーションを起こしたい人(IoT・AI・スタートアップ協業の現場で農業×テクノロジーに関われる)

- ブランド食肉のマーケティング(シャウエッセン・桜姫・麦小町・大麦牛ANGUS)に関わりたい人

- スポーツ・エンタメ事業(ボールパーク)と食品事業の融合に興味がある人

- 【理系院生レーン】畜産学・獣医学・農芸化学・生命科学・食品科学 × 中央研究所のたんぱく質R&D → 想定職種:細胞性食品研究/スマート畜産技術開発/飼料・防疫研究/食品検査・品質保証

- 【理系学部生レーン】農学・食品工学・栄養学・畜産学 × 加工/食肉/海外事業本部 → 想定職種:加工食品R&D/食肉処理生産技術/品質保証/調達・サプライチェーン

- 【文系学部生レーン】経済・経営・商・国際関係・法 × ブランド/海外/ボールパーク事業 → 想定職種:ブランドマネージャー/量販営業/海外事業企画/ボールパーク事業企画

従業員データ

日本ハムの従業員データも判断材料になります。連結従業員は15,732名で、㈱日本ハム本体に加え、日本クリーンファーム(養豚)・日本ハムエンジニアリング・国内外の生産飼育子会社・食肉処理工場・加工食品工場・北海道ボールパーク運営会社などのグループ会社に分散しています。一方で本体(単体)の従業員は1,233名のみで、平均年齢40.4歳、平均勤続年数15.8年、平均年間給与860.7万円(基準内賃金及び賞与含む)です。

連結15,732名と単体1,233名の差は「現場配属先で別の数字を見る」必要がある。本体(単体)1,233名は連結15,732名のわずか8%弱で、実際の現場配属先(生産飼育・食肉処理工場・加工食品工場・海外子会社・ボールパーク運営)はそれぞれグループ会社が担っています。「日本ハムに就職した」と思って入社しても、配属先によって日々の仕事と評価軸は別物です。平均年収860.7万円・勤続15.8年(単体)という数字は本社・本部機能を担う層の数値で、現場のグループ会社では給与体系・キャリアパス・社風が異なることがあります。OB訪問や事業会社別の口コミで補完してから志望することをおすすめします。

今から学ぶべき分野

有報が示す投資方針から、日本ハムで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 食肉事業のインテグレーションとブランド食肉化 | 畜産業・食肉産業の基礎、ブランド食肉の差別化軸 | 桜姫・麦小町・大麦牛ANGUSの公開資料を読む。インテグレーションシステムの本を1冊読む |

| 加工事業の構造改革・ブランドマーケティング | 食品ブランド戦略、商品ミックス管理 | シャウエッセンの価格戦略・パッケージ刷新の歴史を整理。コトラーのマーケティング入門書を読む |

| 海外展開(北米LJD・ASEAN CP Foods・豪州) | ビジネス英語、JETRO食品市場レポート | TOEIC 800以上、JETROの北米/ASEAN食品市場レポートを月1で確認 |

| R&D(PIG LABO・培養肉・麹由来たんぱく質) | 畜産DX・代替たんぱく質の動向 | 農林水産省のスマート農業政策資料、培養肉の論文を読む。有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日本ハムの面接── 「なぜ食品メーカーの中で日本ハムか」と聞かれたとき

[あなたのエピソード:15秒]私は『食肉のバリューチェーンを1社で動かす仕事』に関心があります。御社の有報で設備投資の41%が食肉事業本部に集中していることを確認し、生産飼育から販売まで一貫するインテグレーションシステムが他社にない構造だと理解しました(深掘り対策は日本ハムの面接対策で別途整理)。

日本ハムの面接── 「ボールパーク事業をどう評価するか」と聞かれたとき

[あなたのエピソード:15秒]ボールパーク事業のセグメント利益率14.1%が4事業中で最高水準であることを有報で確認しました。食品メーカーで『食×スポーツ×まちづくり』を独立セグメントとして持つ異色の構造に共感しており、新領域の事業育成に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と日本ハムのセグメント実績を1対1で結びつける。食肉(売上構成比55.5%・利益率3.8%)・加工(28.7%・2.7%)・海外(14.0%・2.3%)・ボールパーク(1.7%・14.1%)のどの軸を選んだかを利益率の差で裏付けて語る

- 「インテグレーションシステム」を抽象論で終わらせない。設備投資141億円・桜姫/麦小町/大麦牛ANGUSのブランド食肉戦略・PIG LABO Breeding Masterの商用稼働など、具体数字で経営戦略を裏付ける

- 食肉相場・人財確保(発生可能性「高」)・気候変動の3つのリスクにも触れる。強みだけ語ると企業研究の浅さが見える。リスクを受け入れて志望する姿勢を示す

逆質問の例

- 「有報でスマート養豚プロジェクト『PIG LABO Breeding Master』のグループ外提供開始を確認しました。新卒社員がこうした畜産DX領域に関わるキャリアパスはどのような形ですか」

- 「2025年度から海外事業本部を廃止して加工・食肉の二事業本部体制に再編されたと有報で確認しましたが、グローバル人材の育成方針や海外赴任機会にどのような変化がありましたか」

- 「ボールパーク事業のセグメント利益率14.1%は4セグメント中で最も高い水準ですが、新駅開業を見据えたまちづくりにおいて食品事業の知見はどのように活かされていますか」

避けるべきこと: 「ハム・ソーセージが好き」「ブランド力がある」「年収が高い」など、有報で読み取れない感想だけに依存する志望理由です。有報の本質は事業ポートフォリオと将来戦略の開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日本ハムは食肉55.5%(売上7,584億円・利益率3.8%)・加工28.7%(3,922億円・2.7%)・海外14.0%(1,924億円・2.3%)・ボールパーク1.7%(237億円・14.1%)の4セグメント構造。設備投資の41%が食肉事業本部に集中するインテグレーション企業で、シャウエッセンのイメージに対し量的中心は食肉の生産飼育・処理加工

- 中期経営計画2026は売上1兆3,800億円・事業利益610億円・事業利益率4.4%・ROE7.0〜8.0%が目標。FY2024実績(1兆3,706億円・税引前利益372億円・ROE5.06%)からは利益率改善のための積み増しが必要で、インテグレーション・構造改革・新領域の3軸が達成スピードを決める

- 強みの裏側には3つのリスク──食肉相場・家畜疾病(食肉事業利益が前期-15.2%減)、人財確保(発生可能性「高」唯一)、気候変動(CO2削減目標2030年-46%)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 日本ハムの面接対策記事

- 同業他社の有報と読み比べたい方は → 明治HDの有報分析 ・ カゴメの有報分析

- 食品業界全体を俯瞰したい方は → 食品大手メーカー有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。