日揮を「石油プラントを作る古い建設会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、受注残高1兆4,046億円・海外受注比率86.5%というグローバルEPC基盤の裏で、売上構成比6.4%の機能材製造が連結唯一の黒字セグメントとして全社の利益を支える二重構造が読み取れます。あなたが「営業赤字でも受注残高は1.6年分ある」「半導体向け機能材が利益の柱」を語れれば、他の就活生とは明確に差がつきます。

日揮ホールディングス(1963)は、石油プラントを作る建設会社というより、海外で大型EPC(設計・調達・建設)を回しながら触媒・ファインセラミックスで半導体・EV市場にも参入している「EPC+先端素材」の二刀流企業です。千代田化工建設や東洋エンジニアリングと並ぶプラント大手3社の一角ですが、機能材製造という「モノを作る」事業を持つ点が他の2社にはない独自性です。「日揮=古い建設会社」というイメージは表面で、その下に脱炭素・先端素材という成長領域が集結しています。

この記事のデータは日揮ホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日揮ホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

日揮のビジネスの実態|何で稼いでいるのか

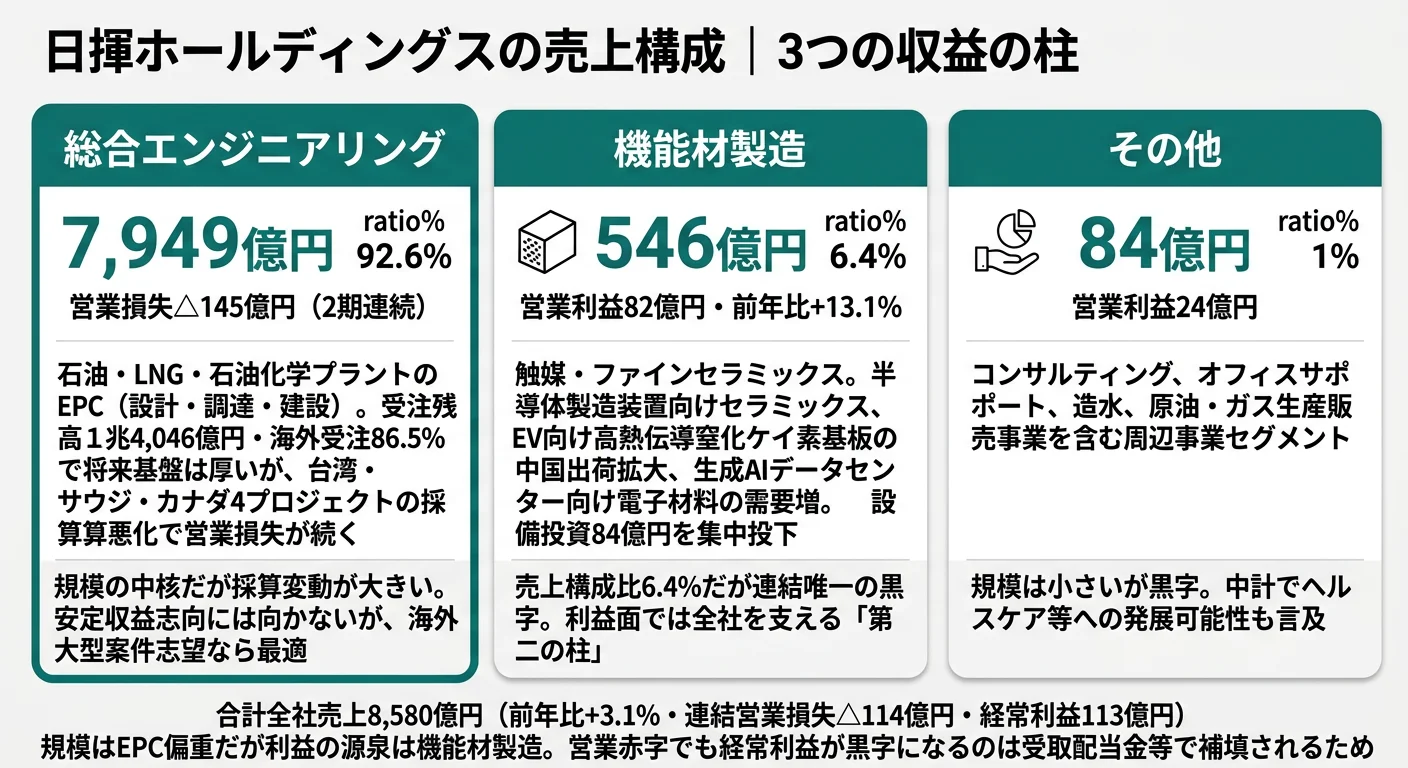

結論を先に示すと、日揮は売上の92.6%を総合エンジニアリング事業のEPCで稼ぎますが、利益面では売上構成比6.4%の機能材製造が連結唯一の黒字セグメントです。売上の構造と利益の構造が逆転している珍しい企業で、2025年3月期のセグメント情報からこの二重構造がくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | 営業利益 |

|---|---|---|---|

| 総合エンジニアリング | 7,949億円 | 92.6% | △145億円 |

| 機能材製造 | 546億円 | 6.4% | 82億円 |

| その他 | 84億円 | 1.0% | 24億円 |

出典: 日揮ホールディングス 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別売上構成(2025年3月期)

"総合エンジニアリング" : 7949

"機能材製造" : 546

"その他" : 84

総合エンジニアリングが売上の9割超を占める規模感は変わりませんが、利益では機能材製造が全社を支えています。総合エンジニアリングの2期連続営業損失(△145億円)を、機能材製造の82億円・前年比+13.1%が部分的に補う構造で、就活生にとっては「規模で配属を決める」と「利益で配属を決める」では見え方が逆転する会社だと理解する必要があります。

地域別売上|中東34.1%が最大市場

主要顧客と地域別の構成も、日揮を理解する上で外せません。

| 地域 | 売上高 | 構成比 |

|---|---|---|

| 中東 | 2,926億円 | 34.1% |

| 日本 | 2,119億円 | 24.7% |

| 北米 | 1,630億円 | 19.0% |

| 東南アジア | 1,339億円 | 15.6% |

| アフリカ | 342億円 | 4.0% |

| その他 | 223億円 | 2.6% |

中東のうちサウジアラビア向けが1,503億円・イラク向けが1,212億円、北米のうちカナダ向けが938億円です。主要顧客はサウジアラムコ社1,466億円・サウスリファイナリーズ社1,212億円・LNGカナダ社938億円で、この3社で売上の42.2%を占めます。少数の超大型プロジェクトに収益が依存する構造で、海外駐在・出張機会の多さと裏腹のリスクでもあります(2025年3月期有報)。

業績推移|売上は5期で1.98倍、利益は5期中3期赤字

| 期 | 売上高 | 当期純利益 | 自己資本比率 | ROE |

|---|---|---|---|---|

| 4期前 | 4,339億円 | 51億円 | 59.4% | 1.3% |

| 3期前 | 4,284億円 | △355億円 | 55.8% | △8.8% |

| 2期前 | 6,068億円 | 306億円 | 55.7% | 7.8% |

| 前期 | 8,325億円 | △78億円 | 48.7% | △2.0% |

| 当期 | 8,580億円 | △3億円 | 49.8% | △0.1% |

売上高は5期で4,339億円から8,580億円へと1.98倍に成長しましたが、当期純損益は5期中3期で赤字です。一方、自己資本比率は49.8%で財務基盤は健全に保たれています。当期は営業損失114億円でも経常利益113億円・当期純損失わずか3億円という決算で、これは保有する投資有価証券からの受取配当金等が営業外で補填しているためです(2025年3月期有報)。

ここからは特に動きが大きい3つのセグメントを深掘りします。

総合エンジニアリング|売上92.6%の規模だが2期連続営業損失

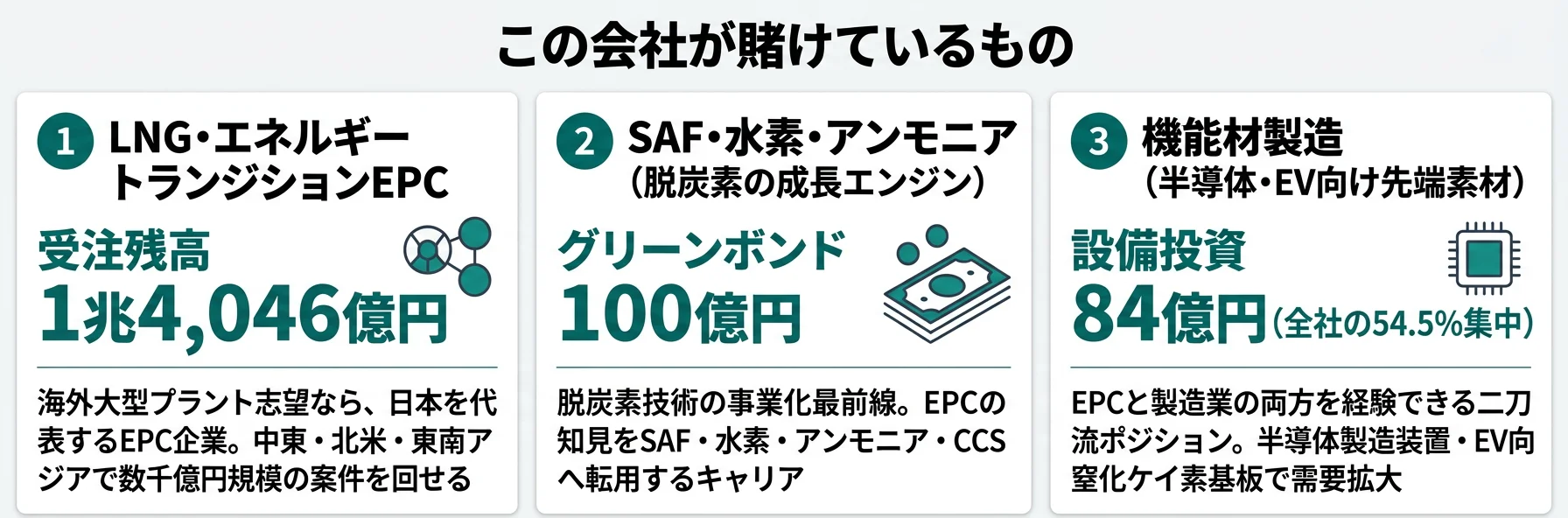

総合エンジニアリングは売上7,949億円・構成比92.6%で日揮の量的中心です。顧客はオイルメジャー、サウジアラムコのような国営石油会社、LNG事業者など世界規模のB2Bが中心で、契約締結からプラント引渡しまで複数年を要する大型案件が並びます。当期は台湾・サウジアラビア・カナダで遂行中の4プロジェクトの工事採算が悪化し、営業損失△145億円(前期△221億円から損失幅縮小)を計上しました。一方で受注残高1兆4,046億円・海外受注比率86.5%は将来の売上基盤として依然厚く、短期の損益と中長期の事業基盤を分けて理解することが重要です。

機能材製造|売上6.4%でも利益で全社を支える「第二の柱」

機能材製造は売上546億円・前年比+5.1%、営業利益82億円・前年比+13.1%と増収増益で、日揮グループ唯一の黒字セグメントです。顧客は半導体メーカー、自動車メーカーなどB2Bの製造業で、半導体製造装置向けファインセラミックス、生成AI用データセンター向け電子材料、EV向け高熱伝導窒化ケイ素基板の中国出荷拡大が成長を支えます。設備投資84億円は全社設備投資154億円の54.5%にあたり、売上構成比6.4%のセグメントに過半の設備投資が集中している事実が、日揮がこの事業に賭けている度合いを物語っています。宮城県富谷市では電気自動車向けパワー半導体の窒化ケイ素基板増産のため新工場の建設が進行中です(2025年3月期有報)。

その他|造水・コンサル・原油ガスの周辺事業

その他は売上84億円・営業利益24億円で、コンサルティング、オフィスサポート、造水、原油・ガス生産販売事業を含みます。規模は小さいものの黒字を維持しており、中計BSP2025ではヘルスケア・ライフサイエンス領域への発展可能性も言及されています。スマートホスピタル、デジタルヘルスケアなどが2040年ビジョンの5つのビジネス領域に含まれており、長期では新事業の苗床として位置づけられています(2025年3月期有報)。

規模と収益性のトレードオフ。受注残高1兆4,046億円という将来基盤の厚さは、5期中3期赤字という利益の不安定性とセットです。日揮は「先払いで仕事を受けて、複数年かけて引き渡す」EPCの構造的特性を持つ会社で、安定した四半期業績を出す事業ではなく、数千億円規模の案件を数年かけて回す事業です。短期の損益で評価する会社ではないと理解した上で志望する必要があります。

では、この二重構造は、日揮が次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

日揮ホールディングスは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。EPC企業の場合は工場ではなく自社の研究開発設備や機能材製造設備に資金が動く点が、商社や事業会社と異なります(投資セクションの読み方ガイド)。日揮の中計「BSP2025」は①「EPC事業のさらなる深化」、②「高機能材製造事業の拡大」、③「将来の成長エンジンの確立」の3重点戦略を掲げ、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| LNG・エネルギートランジションEPC | 受注残高1兆4,046億円・海外受注86.5%・売上7,949億円(92.6%) | 中長期(中計BSP2025・2040年ビジョン) | 売上の92.6%。営業損失△145億円で利益貢献は赤字 |

| SAF・水素・アンモニア | R&D全社配分不能41億円・グリーンボンド100億円充当完了・国内初SAFプラント竣工 | 中長期(2025年度成長エンジン売上目標500億円・10年後5,000億円規模) | 現時点では総合エンジに含まれて区分開示なし |

| 機能材製造の拡大 | 売上546億円・利益82億円・設備投資84億円(全社の54.5%) | 中長期(2025年度売上目標600億円) | 売上6.4%だが連結唯一の黒字セグメント |

出典: 日揮ホールディングス 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動・設備投資等の概要

賭け1: LNG・エネルギートランジションEPC

日揮の中核事業は、石油精製・石油化学・LNGプラントのEPCです。当期の受注高は9,225億円(前年比+313.9%)、受注残高は1兆4,046億円(総合エンジニアリング事業)に達し、海外受注比率は86.5%です。有報には「エネルギー安全保障と低・脱炭素化の両立の観点から、天然ガス(LNGを含む)の需要は引き続き高い」と記載されており、LNGを軸としたエネルギートランジション分野が成長の柱です。主要顧客サウジアラムコ社1,466億円・サウスリファイナリーズ社1,212億円・LNGカナダ社938億円の3社で売上の42.2%を占める集中構造で、少数の超大型案件で稼ぐビジネスモデルが鮮明です(2025年3月期有報)。

海外大型プラント志望での行動 → 千代田化工建設・東洋エンジニアリングを含む同業3社の構造を理解しておくと、日揮の独自性がより鮮明になります。インフラ業界の有報比較で業界全体のポジションを掴むのが効率的です。

賭け2: SAF・水素・アンモニア(脱炭素の成長エンジン)

中計BSP2025の重点戦略③「将来の成長エンジンの確立」で、日揮は脱炭素分野に集中投資しています。当期の具体的な実装事例は次のとおりです。

SAF(持続可能な航空燃料)では、国内初となる国産SAF大規模製造プラントを竣工させ、原料となる廃食用油回収促進のパートナリングを加速。バイオものづくり領域ではNEDOプロジェクトを2件採択し、神戸市ポートアイランドにCO2を原料とした世界初のガス発酵プロセス研究所の建設を開始しました。さらに水素・燃料アンモニア、CCS(CO2回収・貯留)、ケミカルリサイクル領域でも設備投資計画が前進し、グリーンボンド100億円をカーボンリサイクル・エネルギートランジション事業に充当完了しています。研究開発費97億円のうち各セグメント配分不能分41億円が、こうした全社的な先端技術開発に充てられています(2025年3月期有報)。

中計では2025年度の成長エンジン領域売上高を500億円と計画し、10年後には5,000億円規模のビジネスへ育成する方針です。「将来の成長エンジン」は計画段階を超えて、SAF量産・CO2ガス発酵・グリーンボンド充当という具体的な実装段階に入りつつあります。

脱炭素事業志望での行動 → 他社のCCS・水素関連投資と比べると日揮の優位性が見えます。設備投資ランキングでインフラ業界各社の投資規模を横並びで確認しましょう。

賭け3: 機能材製造の拡大

機能材製造事業は売上546億円・前年比+5.1%、セグメント利益82億円・前年比+13.1%と増収増益です。半導体製造装置向けセラミックス部品、生成AI用データセンター向け電子材料の需要増に加え、EV・ハイブリッド車向けの高熱伝導窒化ケイ素基板で中国向け出荷が拡大しました。ファインケミカル分野では半導体・エレクトロニクス市場の余剰在庫解消で需要が回復基調にあり、化粧品材料の需要も増加しています。設備投資84億円は全社設備投資154億円の54.5%にあたり、売上構成比6.4%のセグメントへの集中投資です。中計BSP2025では2025年度の売上目標を600億円に設定し、ハードディスク用研磨材や合成燃料用・ケミカルリサイクル用触媒など製品ラインナップを拡大中です(2025年3月期有報)。

先端素材・製造志望での行動 → 機能材製造はEPCとは別軸の独自性です。研究開発費の業界比較で日揮の位置を確認したい場合は研究開発費ランキングが出発点になります。

3つの賭けからみた就活活用のヒント。受注残高1.4兆円のEPC基盤を維持しながら、機能材製造(連結唯一の黒字)と脱炭素EPC(実装段階)の2本柱を育てる「3本足」への移行期です。海外大型案件・脱炭素事業化・先端素材製造のいずれを軸にしたいかで、配属希望の出し方が変わってきます。具体的な準備方法は本記事 H2-4キャリアマッチ の学習テーブルで確認してください。

ただし、この3つの賭けにはそれぞれリスクがついてきます。次章では日揮自身が有報で開示しているリスクを見ていきます。

日揮ホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日揮が開示する13項目のうち、就活生のキャリア選択に直結する3つを抽出します。

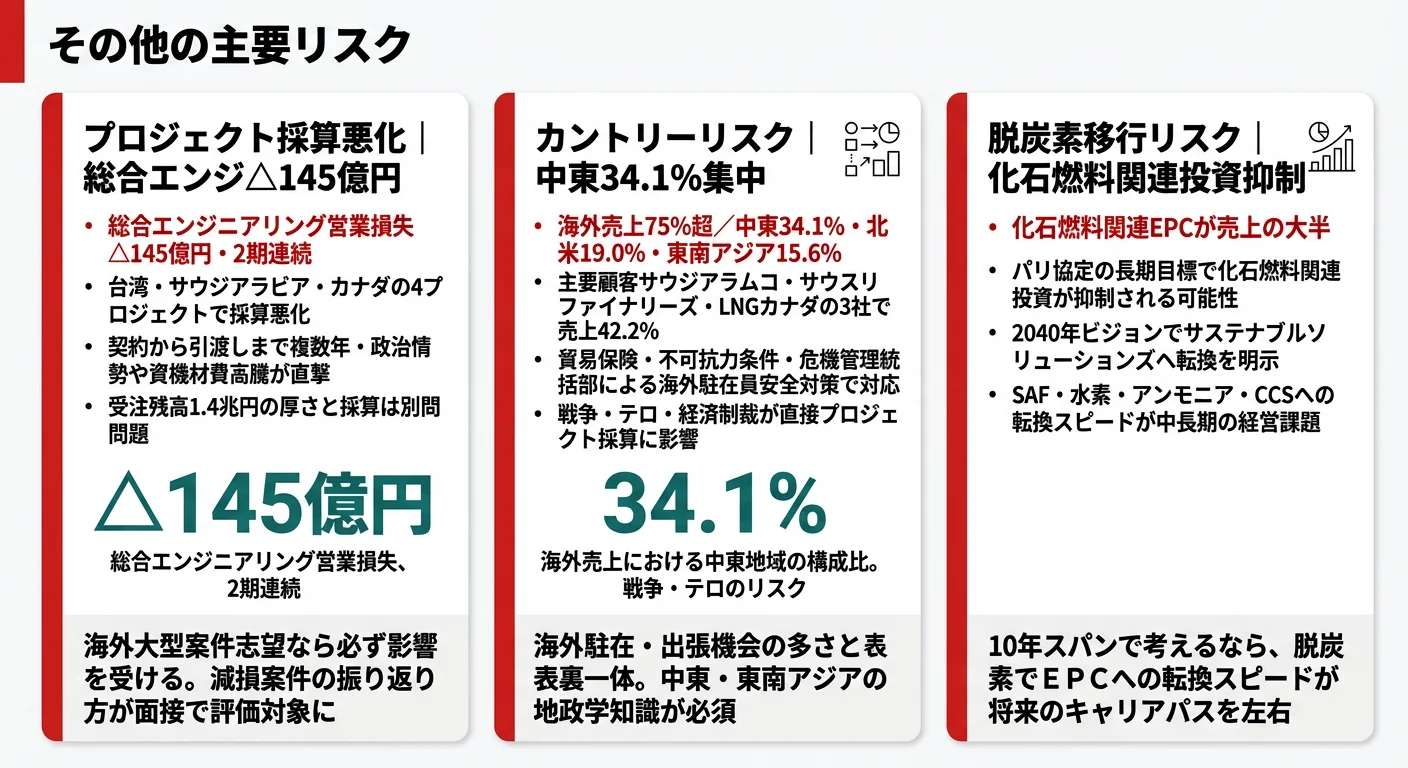

リスク1: プロジェクト採算悪化|総合エンジ△145億円・2期連続

日揮の最大のリスクは、大型プロジェクトの採算変動です。有報には「受注後のプロジェクトの計画変更、中止、中断又は延期等のリスクの見積りは複雑性を伴い、高度な技術力及び豊富な経験を要します」と記載されています。当期は台湾・サウジアラビア・カナダで遂行中の4プロジェクトの工事採算が悪化し、総合エンジニアリング事業は2期連続の営業損失(△145億円)を計上しました。契約締結からプラント引渡しまで複数年にわたるため、その間の政治情勢変化、資機材費高騰、為替変動が予測困難な不確実性となります。受注残高1.4兆円という将来基盤と、足元の採算悪化は別問題と捉える必要があります(2025年3月期有報)。

リスク2: カントリーリスク|中東34.1%集中

海外売上75%超で、中東34.1%・北米19.0%・東南アジア15.6%という集中構造の日揮にとって、カントリーリスクは事業の根幹に関わります。有報には「仕向地や現地工事を行う国や地域で不安定な政情、戦争、革命、内乱、テロ、経済政策・情勢の急変、経済制裁等」がリスクとして明記されています。主要顧客サウジアラムコ社1,466億円・サウスリファイナリーズ社(イラク)1,212億円・LNGカナダ社938億円の3社で売上の42.2%を占め、地政学的に難しい地域に集中する構造です。日揮は貿易保険の活用、不可抗力条件の設定、危機管理統括部による海外駐在員安全対策で対応していますが、海外駐在・出張機会の多さと表裏一体のリスクであることを理解する必要があります(2025年3月期有報)。

リスク3: 脱炭素移行リスク|化石燃料関連投資抑制

有報には「パリ協定の長期目標を踏まえた脱炭素化社会の実現に向けた動きが国際的に進む中、化石燃料関連への投資抑制」により受注機会が減少するリスクが記載されています。日揮は「2040年ビジョン」に基づき、エネルギートランジション・資源循環・高機能材等へのトランスフォーメーションに取り組むと明言しており、化石燃料関連EPCから脱炭素関連EPC(SAF・水素・アンモニア・CCS)へ、どのスピードで事業構造を転換できるかが中長期の経営課題です。10年スパンで考えるなら、賭け2の脱炭素転換が間に合うかどうかが将来のキャリアパスを左右します(2025年3月期有報)。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。事業等のリスクの読み方で、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日揮があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日揮の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日揮の特徴 | 詳しく見る |

|---|---|---|

| 海外大型EPCプロジェクト志向 | 受注残高1兆4,046億円・海外受注86.5%・主要顧客3社で売上42.2% | → 本記事の賭け1 |

| 脱炭素・エネルギートランジション志向 | 国内初SAFプラント竣工・グリーンボンド100億円充当完了 | → 本記事の賭け2 |

| 先端素材・製造業志向 | 機能材製造 売上546億円・利益82億円・設備投資84億円集中 | → 本記事の賭け3 |

| 業績の安定性最優先 | 5期中3期赤字・営業損失△114億円。重心は実装中 | → 本記事のリスク1 |

合いそうな人

- 海外の大規模プラント建設プロジェクトにエンジニアとして携わりたい人

- SAF・水素・アンモニア・CCSなど脱炭素技術の事業化最前線で働きたい人

- 中東・東南アジア・北米でグローバルに活躍したい人

- 触媒・先端素材の製造開発で半導体・EV市場に関わりたい人

合わないかもしれない人

- 業績の安定性を最優先する人 → ENEOSの有報分析

- 国内勤務を希望する人(海外売上75%超) → 清水建設の有報分析

- 都市インフラや国内安定収益を重視する人 → 東京ガスの有報分析

- BtoC商材や消費者向けサービスに関わりたい人(BtoB中心のEPC企業)

従業員データ

日揮ホールディングスの平均年齢は43.7歳、平均勤続年数は12.3年、平均年間給与は930万円(2025年3月期・基準外賃金及び賞与含む)です。連結従業員数は8,365名、単体従業員数は248名で、単体はホールディングス本体のみの少人数体制です。実際のプラント建設は日揮グローバル、日揮株式会社など事業子会社が担い、グループ全体でプロジェクトを遂行します。

平均年収930万円の裏側はホールディングス本体248名のみの数値。連結8,365名はもっと幅広い処遇分布で、海外駐在比率の高さと表裏一体です。プロジェクトベースの仕事が中心で、複数年にわたる海外赴任や出張が当たり前のキャリアになります。「年収930万円の会社」を入り口に志望すると、ホールディングス本体と事業子会社の処遇体系が異なることや、プロジェクト単位で生活拠点が変わる働き方に適応できるかが入社後の分岐点になります。連結従業員8,365名の規模感は、大手ゼネコンより小さく小回りが利く一方、商社や金融より小さい組織で個人の責任範囲は広くなります。

今から学ぶべき分野

有報が示す投資方針から、日揮で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外大型EPC(受注残高1.4兆円) | 化学工学・プロセスエンジニアリングの基礎 | 大学の化学工学・プラント工学の教科書を1冊通読、PMP資格の概要を調べる |

| 脱炭素の成長エンジン(SAF・水素・アンモニア) | 脱炭素・エネルギートランジションの基礎 | NEDOの公開レポートを読む、投資セクションの読み方ガイドで他社のCCS・水素投資と比較 |

| 機能材製造(半導体・EV向け) | 半導体・EV市場とセラミックス材料の基礎 | 日経エレクトロニクス購読、半導体製造装置メーカーの開示資料を読む |

| 海外売上75%超(中東34.1%最大) | 英語・第二外国語+アジア政治経済 | TOEIC対策に加えアラビア語の挨拶程度、日経アジアレビュー購読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日揮の面接── 「なぜ日揮を志望するのか」と聞かれたとき

セグメント情報を拝見し、総合エンジニアリングが売上の92.6%を占める一方、機能材製造(売上6.4%)が連結唯一の黒字セグメントとして全社の利益を支える二重構造に注目しました。受注残高1兆4,046億円・海外受注比率86.5%というグローバルEPC基盤を維持しながら、国内初のSAF大規模プラント竣工やグリーンボンド100億円の充当完了など、脱炭素EPCの実装が進んでいる点に企業としての立体感を感じています。私は脱炭素EPCの実装フェーズに共感しており、特にSAF・水素・アンモニア領域でEPCの知見を社会実装につなげる役割を担いたいと考えています。

日揮の面接── 「営業赤字をどう見ますか」と聞かれたとき

有報を確認すると、当期の営業損失114億円は台湾・サウジアラビア・カナダで遂行中の4プロジェクトの工事採算悪化が主因で、総合エンジニアリング事業は2期連続の営業損失(△145億円)です。一方で受注残高は1兆4,046億円と当期売上の1.6年分に相当し、将来の売上基盤は厚いままです。短期の損益で評価する事業ではなく、複数年にわたる大型案件を回す事業特性を理解した上で、リスク管理体制の強化が新卒社員にも学びの機会になる環境だと捉えています。

面接で伝えるべき3つの軸

- 受注残高1.4兆円と採算悪化のセット理解。日揮を「先払いで仕事を受けて複数年かけて引き渡すEPC」と捉え、短期赤字と将来基盤を分けて語る

- SAF・水素・機能材の二刀流戦略。EPC一本足ではなく「EPC+脱炭素EPC+機能材製造」の3本足への移行期だと位置づける

- 主要顧客3社で売上42.2%の集中構造とカントリーリスク。強みと弱みをセットで語ることで、PR資料に依存しない判断ができる姿勢を示す

逆質問の例

- 「総合エンジニアリング事業で2期連続の営業損失が発生していますが、プロジェクトリスク管理の強化策として新卒社員が学べる機会はどのようなものがありますか」

- 「中計BSP2025の重点戦略③『将来の成長エンジンの確立』は2025年度に売上500億円・10年後に5,000億円規模を計画されています。SAFや水素・アンモニア分野の事業化タイムラインの現在の見通しを教えてください」

- 「機能材製造事業が連結唯一の黒字セグメントとして利益面で全社を支える構造になっています。今後のエンジニアリングと機能材の事業ポートフォリオ戦略について教えてください」

避けるべきこと: 「海外で働きたいので御社を志望しました」「大型プロジェクトに憧れます」など抽象的な志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはこの会社が何に賭け、どんなリスクを開示しているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 受注残高1兆4,046億円は当期売上の1.6年分。営業赤字でも将来の売上基盤は厚い「先払い構造」で、海外受注比率86.5%のグローバルEPC網が支える

- 連結唯一の黒字は機能材製造(売上6.4%・利益82億円)。売上規模はEPC一強でも、利益では半導体・EV向け先端素材が全社を支える二重構造

- 国内初SAF大規模プラント竣工・グリーンボンド100億円充当完了。脱炭素は計画ではなく実装段階で、化石燃料EPCから脱炭素EPCへの転換が進行中

次のアクション →

- 面接対策を一気に深めたい方は → 日揮の面接対策記事

- 同業エネルギー企業と比較したい方は → ENEOSの有報分析・東京ガスの有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。