キッコーマンを「日本のしょうゆメーカー」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で見抜かれます。有報を開けば、海外売上比率は76.5%(米国だけで49.1%)、最大セグメントは米国JFC INTERNATIONALを中核とする海外食料品卸売事業で売上4,074億円、海外しょうゆ事業の利益率は27.7%で国内5.7%の約5倍と、しょうゆよりも東洋食品卸売で稼ぐ構造が鮮明です。あなたが海外戦略のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

キッコーマン(2801)は、しょうゆ醸造を出発点に、海外食料品卸売(JFC INTERNATIONAL)・海外しょうゆ製造販売(KIKKOMAN FOODS,INC.等)・国内しょうゆ/つゆ/豆乳・バイオケミカル(医薬品・診断酵素・Easy Plate)まで展開する食品メーカーです。「日本のしょうゆメーカー」というイメージから、実際には米国・欧州・アセアンで稼ぐ「グローバル東洋食品コングロマリット」へと変わってきており、親世代の「醤油の会社でしょ」という見方は半分しか当たっていません。その半分の外側こそが、キッコーマンの戦略の核心です。

この記事のデータはキッコーマンの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: キッコーマン 有価証券報告書 2025年03月期 主要な経営指標等の推移

キッコーマンのビジネスの実態|何で稼いでいるのか

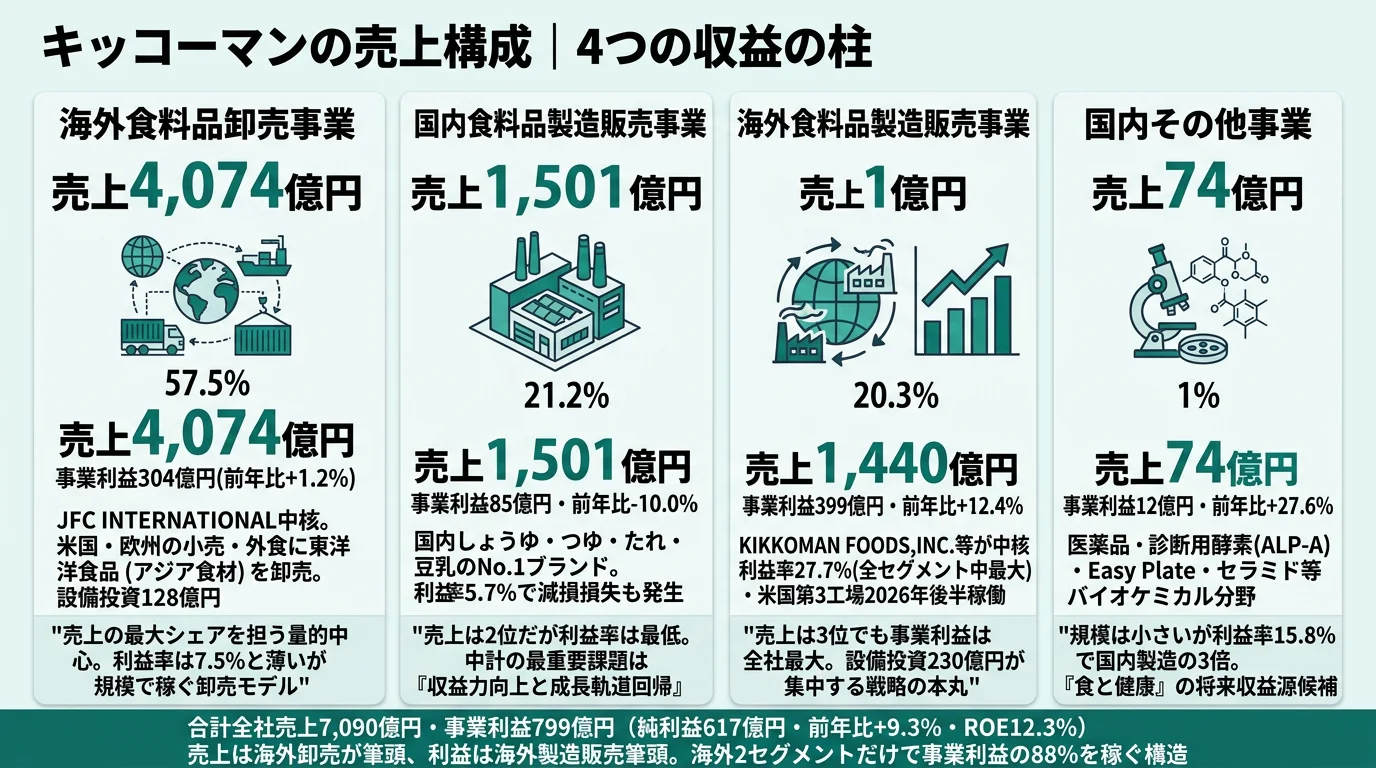

結論を先に示すと、キッコーマンは4セグメント体制の中で、海外食料品卸売事業(売上4,074億円・全社の57.5%)を量的中心とし、海外食料品製造販売事業(事業利益399億円・全社事業利益の49.9%)を質的中心とする構造です。「キッコーマン=国内しょうゆ」という古いイメージとは異なり、有報のセグメント情報からは『海外』が頭につく2セグメントだけで事業利益の88.0%を稼ぐ姿が読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上 | 売上シェア | 事業利益 | 利益率 |

|---|---|---|---|---|

| 海外食料品卸売事業 | 4,074億円 | 57.5% | 304億円 | 7.5% |

| 国内食料品製造販売事業 | 1,501億円 | 21.2% | 85億円 | 5.7% |

| 海外食料品製造販売事業 | 1,440億円 | 20.3% | 399億円 | 27.7% |

| 国内その他事業 | 74億円 | 1.0% | 12億円 | 15.8% |

出典: キッコーマン 有価証券報告書 2025年03月期 セグメント情報(外部顧客への売上収益ベース)

pie title セグメント別事業利益構成(2025年3月期)

"海外食料品製造販売" : 399

"海外食料品卸売" : 304

"国内食料品製造販売" : 85

"国内その他" : 12

売上で見ると海外食料品卸売事業が57.5%で最大ですが、利益率では海外食料品製造販売事業が27.7%と圧倒的に高く、事業利益の49.9%を稼いでいます。両者を合わせた「海外2セグメント」だけで事業利益の88.0%を占めており、海外売上比率の高い味の素と比べても、海外卸売(JFC)を抱える点でユニークな収益構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

海外食料品卸売事業|JFC中核の北米東洋食品卸売

海外食料品卸売事業は売上4,074億円(全社の57.5%・売上前年比+8.7%)・事業利益304億円(前年比+1.2%)で、キッコーマンの量的中心です。売上は北米需要を取り込んで前年比+8.7%と伸長した一方、原材料コスト上昇等で事業利益はほぼ横ばいに留まっており、業務用偏重から家庭用への転換が次の利益成長軸として位置づけられています。中核は米国JFC INTERNATIONALで、北米・欧州・アジアの小売チェーン・外食産業・食品メーカーに対し、しょうゆ以外も含む東洋食品(アジア食材)を仕入れ・販売しています。FY2024の設備投資は128億円で全社の27.3%を占め、米国JFC INTERNATIONALの設備拡張が中心です。経営方針では「業務用市場と家庭用市場とのバランスの良い事業構造への転換」を今後の課題として明示しており、業務用偏重の現状を家庭用に広げる構造改革を進めています。

海外食料品製造販売事業|利益率27.7%・最大の稼ぎ頭

海外食料品製造販売事業は売上1,440億円・事業利益399億円(全セグメント中の最大)・利益率27.7%で、キッコーマンの質的中心です。利益率27.7%は国内食料品製造販売の5.7%の約5倍で、しょうゆをグローバル調味料として高い価格で販売できているKikkomanブランドの強さを物語ります。FY2024の設備投資は230億円(全社の49.2%)とセグメント中最大で、米国KIKKOMAN FOODS,INC.の設備新設が中心。北米では2026年後半から米国第3工場(ウィスコンシン州)が稼働予定で、需要拡大に対応する増産投資が進行中です。

国内食料品製造販売事業|国内No.1ブランドだが利益率5.7%

国内食料品製造販売事業は売上1,501億円(全社の21.2%)・事業利益85億円・利益率5.7%です。しょうゆ・つゆ類・たれ類・うちのごはん・豆乳など、日本市場でNo.1ブランドを保有する事業である一方、利益率は海外5分の1にとどまります。経営方針では「収益力向上と成長軌道への回帰のための取り組みを進める」「ITやデジタルなどの技術も活用することにより、お客様への提供価値を高め、高付加価値化や生産性向上を図る」と明示しており、国内事業の収益力改善が中計の最重要課題に位置づけられています。

5期間の純利益推移を見ると、2021年3月期の312億円から2025年3月期の617億円へとほぼ2倍に成長しました。この成長を牽引したのは国内しょうゆの値上げではなく、海外2セグメントの拡大とJFC INTERNATIONALの卸売事業の積み上げです。ROE12.3%という資本効率の高さも、国内に閉じずに海外に投資し続けた結果と読めます。

海外比率76.5%は成長の源泉だが為替依存の裏返し。キッコーマンの売上7,090億円のうち5,400億円超が外貨建てで、円高局面では円換算の売上・利益が表面上大きく圧縮されます。海外食料品製造販売の利益率27.7%という強さも、現地の原材料調達と為替前提に依存している側面があり、安定した『食品メーカーらしい』業績を期待すると、為替の振れ幅に違和感を覚える可能性があります。「海外で稼ぐ強さ」と「為替に揺さぶられる弱さ」は同じコインの裏表だと理解して志望することが前提です。

では、この海外88.0%という事業利益構造は、キッコーマンが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

キッコーマンは何に賭けているのか|投資と研究開発の方向性

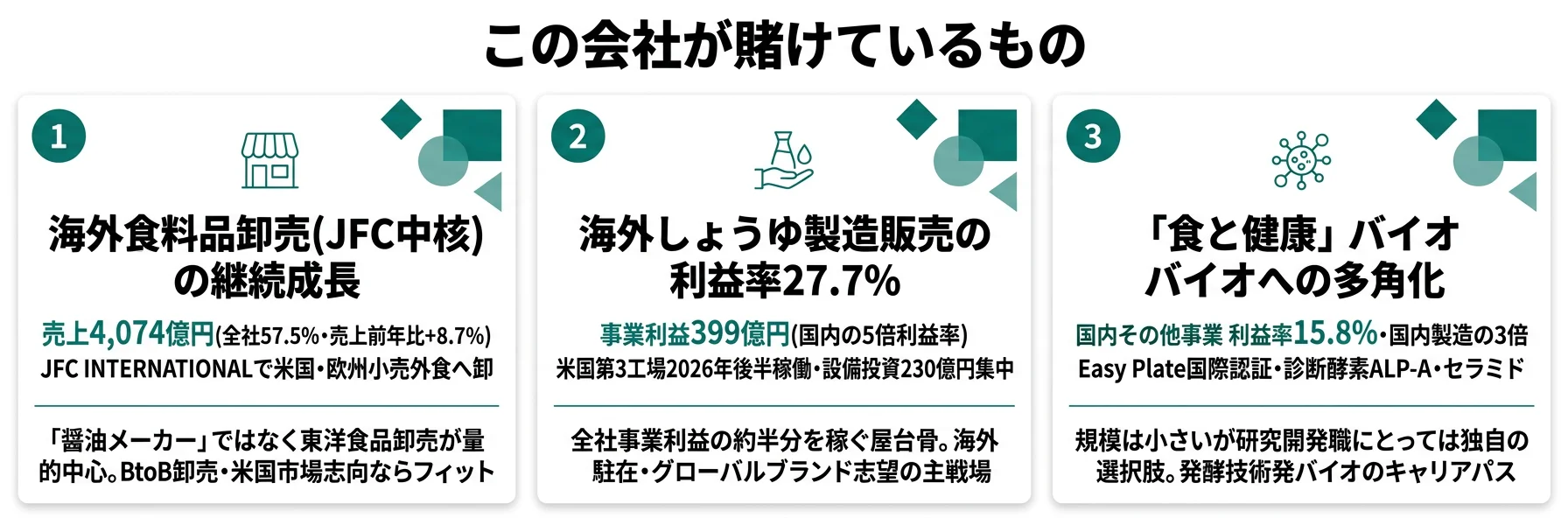

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。食品メーカーの場合は工場と研究開発が中心で、キッコーマンのFY2024の設備投資は468億円(うち海外比76.5%)、研究開発費は54億円という規模です(投資セクションの読み方ガイド)。経営方針「グローバルビジョン2030」と中計(2025-2027年度)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| 海外食料品卸売(JFC中核) | 売上4,074億円(売上前年比+8.7%)・事業利益304億円(前年比+1.2%) | 中長期(東洋食品卸売の業務用×家庭用バランス転換) | 38.1% |

| 海外しょうゆグローバル展開 | 事業利益399億円(利益率27.7%)・設備投資230億円・米国第3工場2026年後半稼働 | 中長期(中計2027年度・米国第3工場・アセアン2桁成長) | 49.9% |

| 食と健康のバイオ多角化 | 国内その他事業利益12億円・R&D54億円のうちバイオ含む | 中長期(グローバルビジョン2030) | 1.5% |

出典: キッコーマン 有価証券報告書 2025年03月期 セグメント情報・経営方針・設備投資

賭け1: 海外食料品卸売事業の深耕

海外食料品卸売事業の売上4,074億円は、しょうゆメーカーのキッコーマンが米国でしょうゆを売っているのではなく、米国JFC INTERNATIONALを通じて醤油以外も含むアジア食材(中華食材・タイ食材・ベトナム食材・日本食材)を北米・欧州の小売・外食に卸している事業です。設備投資は128億円(全社の27.3%)で、米国JFC INTERNATIONALの物流拠点・冷蔵倉庫の拡張が中心。経営方針では「業務用市場と家庭用市場とのバランスの良い事業構造への転換や販売体制・調達力の強化を進め、事業の推進力を高める」と明示しており、業務用偏重の現状を家庭用に広げる構造改革が次の成長軸です。

BtoB卸売志望での行動 → 米国アジア食材市場の規模・成長率と、JFC INTERNATIONALが扱う商品カテゴリ(中華・タイ・日本食材の構成比)を1つはエピソードとして語れるようにしておきましょう。食品業界の俯瞰記事で味の素や日清食品との海外展開の違いを比較すると、キッコーマンの独自性がより鮮明になります。

賭け2: 海外しょうゆのグローバル展開と米国第3工場

海外食料品製造販売事業の事業利益率27.7%は、Kikkomanブランドのしょうゆが世界市場で確立した価格決定力の証です。FY2024の設備投資230億円(全社の49.2%)はKIKKOMAN FOODS,INC.の設備新設が中心で、北米では2026年後半から米国第3工場(ウィスコンシン州)が稼働予定。経営方針では「北米では、2026年後半からの米国第3工場稼働を含め、供給体制を整備して需要に対応し、安定成長を続ける」「アセアンにおいては持続的な2桁成長を果たす」と明示しており、しょうゆグローバル化の現在進行形が読み取れます。

| 投資先 | 投資内容 | 戦略上の意味 |

|---|---|---|

| KIKKOMAN FOODS,INC.(米国) | 設備新設・米国第3工場2026年後半稼働 | 北米の需要拡大に対応・供給体制整備 |

| 海外食料品製造販売各社 | FY2024合計230億円(全社の49.2%) | 海外しょうゆ事業の利益率27.7%を維持・拡大 |

| アセアン拠点 | 経営方針で2桁成長明示 | アジア新興国の需要創造 |

出典: キッコーマン 有価証券報告書 2025年03月期 設備投資の概要・経営方針

海外駐在志望での行動 → 米国第3工場の稼働時期(2026年後半)・既存2工場との生産品目の棲み分けを逆質問のテーマにできます。有報の投資セクションの読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: 「食と健康」のバイオケミカル多角化

国内その他事業は売上74億円・事業利益12億円・利益率15.8%と規模は小さいものの、しょうゆ醸造で培った発酵技術を医薬品・診断・化粧品に応用するキッコーマン独自のドメインです。研究開発費54億円のうちバイオケミカル分野が含まれ、臨床診断用酵素(アルカリホスファターゼALP-A)・食品工場向け簡易培地「Easy Plate」(MicroVal/NordVal国際認証取得)・医薬用ヒアルロン酸・化粧品原料セラミドなどが具体的な商品です。経営方針では「『食と健康』に関わる商品とサービスの提供をグローバルに展開する」を事業領域の柱の1つとして明示しています。

研究開発職志望での行動 → 「食と健康」ドメインの具体例(Easy Plate・診断酵素・セラミド等)から1つを選び、自分の研究背景との接点を語れるようにしておきましょう。

ただし、海外比率76.5%の戦略には裏側のリスクもあります。次章ではキッコーマン自身が有報で開示しているリスクを見ていきます。

キッコーマンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。キッコーマンが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

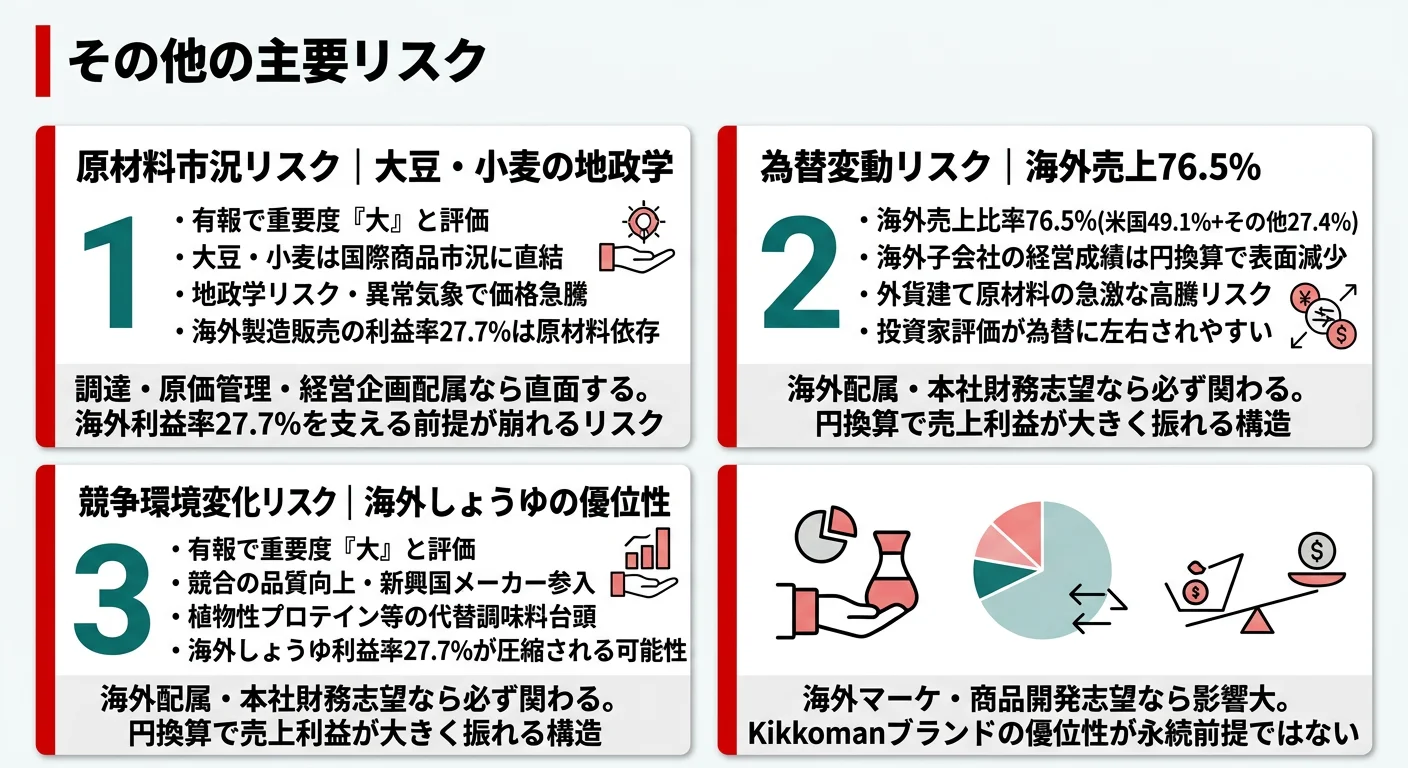

リスク1: 原材料市況の変動リスク|大豆・小麦の地政学

キッコーマンの主力製品であるしょうゆ・豆乳の主原料は大豆・小麦で、いずれも国際商品市況の影響を直接受けます。有報では「地政学リスク等の影響により、それらの前提を越えた価格の高騰や、異常気象、冷夏、暖冬等の気候変動による生産量不足等が生じた場合、当社グループの業績及び財政状態に影響を及ぼす可能性があります」と明記され、重要度『大』に評価されています。海外食料品製造販売の利益率27.7%は原材料価格に大きく依存しており、調達戦略の巧拙が利益率を左右します。

リスク2: 為替変動リスク|海外売上76.5%の表裏

地域別売上では米国3,483億円(49.1%)・その他海外1,939億円(27.4%)・日本1,668億円(23.5%)で、76.5%が外貨建てです。有報では「予想の範囲を超える為替変動により外貨建てで調達している原材料及び商品の急激な高騰や、海外子会社の経営成績の円換算額の表面上の減少等が生じた場合には、当社グループの業績及び財政状態に影響を及ぼす可能性」と開示しています。為替変動は売上・利益の両面に影響するため、海外配属を希望する就活生は、円換算後の業績変動を前提にキャリアを考える必要があります。

リスク3: 競争環境の変化リスク|海外しょうゆ市場の新規参入

海外しょうゆ市場でのKikkomanブランドの優位性は強固な一方、有報では「中期的な消費者の価値観や嗜好の変化、新たな競争相手の出現、競合品の飛躍的な品質の向上、情報技術の革新等による急激な環境変化が起こった場合、当社グループの提供する商品及びサービスに対する需要が低下」する可能性を重要度『大』として開示しています。海外しょうゆ事業の利益率27.7%は、新興国メーカーの品質向上・植物性プロテイン等の代替調味料の台頭で圧縮される可能性があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、キッコーマンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたキッコーマンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するキッコーマンの特徴 | 詳しく見る |

|---|---|---|

| 海外駐在・グローバルキャリア志向 | 海外売上比率76.5%・米国第3工場2026年後半稼働 | → 本記事の賭け2 |

| BtoB卸売・サプライチェーン志向 | 海外食料品卸売事業4,074億円(JFC中核) | → 本記事の賭け1 |

| ブランド・マーケティング志向 | 海外しょうゆ利益率27.7%(価格決定力) | → 本記事の賭け2 |

| 発酵・バイオ・研究開発志向 | 国内その他事業のバイオケミカル多角化 | → 本記事の賭け3 |

合いそうな人

- 海外駐在・グローバルキャリアを志望する人(海外売上76.5%・米国49.1%)

- BtoB卸売・サプライチェーンに関心がある人(JFC INTERNATIONALの東洋食品卸売)

- ブランド・マーケティングを学びたい人(Kikkomanブランドのグローバル展開)

- 発酵・バイオ・研究開発職を志望する人(Easy Plate・診断酵素・セラミド)

合わないかもしれない人

- 短期で成果を求める人(平均勤続14.2年が物語る長期視点の経営)

- 国内中心のキャリアを描きたい人 → 味の素の有報分析

- M&A中心で事業ポートフォリオを組み替えたい人(しょうゆ事業の有機的成長が中心)

- すぐにマネジメント職を目指したい人(平均年齢43.5歳・勤続14.2年の年功序列傾向)

従業員データ

キッコーマンの従業員データも判断材料になります。連結従業員数は7,716人、親会社(持株会社)の単体は623人で、平均年齢43.5歳、平均勤続年数14.2年、平均年間給与823万円(2025年3月期・基準外賃金及び賞与含む)です。連結7,716人のうち海外子会社(JFC INTERNATIONAL等)の人員比率が高く、グローバルな組織構造であることが読み取れます。

平均勤続14.2年の安定性は短期成果志向との相性の悪さ。キッコーマンの平均勤続14.2年・平均年齢43.5歳という数字は、しょうゆ醸造を基盤とする長期視点の経営文化を反映しています。年収823万円は食品セクターでは高い水準である一方、総合商社や外資系のような短期インセンティブ型の評価ではなく、長期的な事業育成を評価する文化です。「30代でマネジメントに昇格して大きく稼ぎたい」という志向の人は、入社後の評価サイクルとのギャップを感じる可能性があります。逆に、海外駐在を10年単位で経験して事業を育てたい人にはフィットする環境です。

今から学ぶべき分野

有報が示す投資方針から、キッコーマンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外売上76.5%・米国第3工場 | 英語(TOEIC 800以上) | TOEFL/IELTS対策、米国食品市場レポートを月1で確認 |

| 海外食料品卸売(JFC) | 国際物流・サプライチェーンの基礎 | 通関士入門書、米国アジア食材市場の規模を把握 |

| 海外しょうゆ事業 | 国際商品市況・地政学の基礎 | 大豆・小麦の市況追跡、日経アジアレビュー購読 |

| バイオケミカル分野 | 発酵・醸造の基礎(研究職志望時) | 微生物学・生化学の基礎書、しょうゆ醸造工程の理解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

キッコーマンの面接── 「なぜ味の素ではなくキッコーマンか」と聞かれたとき

セグメント情報を拝見し、海外売上比率76.5%・最大セグメントが米国JFC中核の海外食料品卸売事業という構造に注目しました。海外しょうゆ事業の利益率の高さも、Kikkomanブランドのグローバル展開の強さを示していると理解しています。[ここに15秒で語れるあなたの経験]を活かして、米国第3工場稼働後の海外事業に貢献したいと考えています。

深掘り対策・想定問答の複数パターンは食品業界の面接対策(味の素モデル)もあわせて参考にしてください。

キッコーマンの面接── 「海外戦略をどう評価するか」と聞かれたとき

米国第3工場の2026年後半稼働は、北米需要拡大への供給体制整備として有報の経営方針にも明示されており、しょうゆグローバル化の現在進行形を示していると理解しています。一方で、海外売上76.5%は為替変動リスクと表裏一体であることも有報に開示されており、[ここに15秒で語れるあなたの海外関心の根拠]を踏まえ、そのリスクを受け入れた上でグローバル事業に携わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とキッコーマンのセグメント実績を1対1で結びつける。海外卸売・海外しょうゆ・バイオのどの軸を選んだかを、有報の利益構成で裏付けて語る

- 「グローバルビジョン2030」を米国第3工場2026年後半稼働で裏付ける。経営方針と具体数字をセットで出すと抽象論にならない

- 国内事業の利益率5.7%・大豆小麦の地政学リスクにも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「海外食料品卸売事業の売上は4,074億円(全社57.5%)と最大ですが、業務用と家庭用のバランス転換は具体的にどのような時間軸で進められていますか」

- 「米国第3工場が2026年後半に稼働予定とのこと、北米市場の需要予測と既存2工場との生産品目の棲み分けについて教えていただけますか」

- 「国内食料品製造販売の事業利益率は5.7%で海外の約5分の1ですが、国内事業の収益力向上の具体的な打ち手はどのようなものですか」

- 「国内その他事業のバイオケミカル分野(Easy Plate・診断用酵素等)の今後の成長戦略と、新卒が関われるキャリアパスについて教えてください」

- 「平均勤続14.2年という長期視点の文化の中で、若手が海外駐在に挑戦する際の典型的なキャリアパスや、JFC INTERNATIONALへの出向制度について教えていただけますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- キッコーマンは海外売上比率76.5%(米国49.1%)で、最大セグメントは米国JFC中核の海外食料品卸売事業4,074億円。「日本のしょうゆメーカー」ではなく「グローバル東洋食品コングロマリット」が実態

- 海外食料品製造販売の利益率27.7%は国内5.7%の約5倍。米国第3工場2026年後半稼働でしょうゆグローバル化が加速し、純利益は5期で312億円→617億円とほぼ倍増

- 強みの裏側には3つのリスク──大豆・小麦の地政学・海外売上76.5%の為替変動・海外しょうゆ市場の競合参入。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 食品業界の面接対策(味の素モデル)

- 同業の味の素と比較したい方は → 味の素の有報分析・味の素 vs キッコーマンの徹底比較

- 食品業界全体を俯瞰したい方は → 食品業界の有報データ俯瞰

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。