JPX(日本取引所グループ)を「東証を運営する地味な役所」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、わずか連結1,263名で営業収益1,622億円・営業利益率55.6%という民間企業として異常な高生産性インフラの姿が読み取れます。さらにPBR1倍割れ改革・TOPIX改革・JPXプライム150指数の旗振り役として、上場会社の経営判断を動かす制度設計の最前線に立っています。あなたが「証券会社ではなくJPXか」を語れれば、他の就活生とは明確に差がつきます。

JPX(8697)は、東京証券取引所・大阪取引所・日本証券クリアリング機構(JSCC、清算機関)・JPX総研を傘下に持つ取引所持株会社です。野村ホールディングスや大和証券が「取引の当事者」として手数料で稼ぐ証券会社なら、JPXは「証券会社が客になる側」に回る市場インフラで、株を売買する場ではなく、株を売買させる場のルールと清算機能を独占運営する制度産業です。

この記事のデータはJPXの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本取引所グループ 有価証券報告書 2025年03月期 主要な経営指標等の推移/事業等のリスク

JPXのビジネスの実態|何で稼いでいるのか

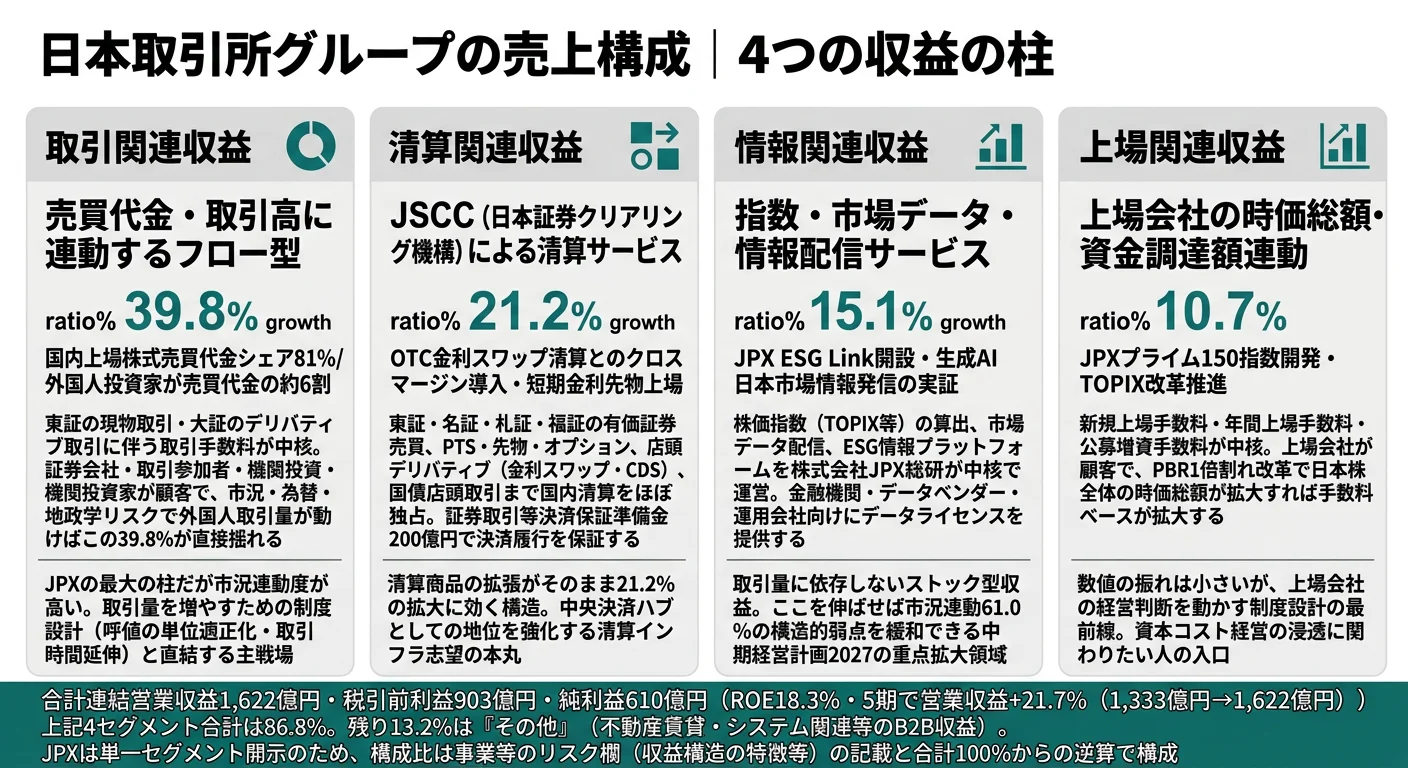

結論を先に示すと、JPXは「金融商品取引所事業の単一セグメント」として正式なセグメント開示を省略していますが、有報の事業等のリスク欄で収益構造の内訳を開示しています。連結営業収益1,622億円のうち、取引関連39.8%・清算関連21.2%・情報関連15.1%・上場関連10.7%・その他13.2%という多層構造で稼いでいます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 収益区分 | 構成比 | 性格 | 顧客タイプ |

|---|---|---|---|

| 取引関連収益 | 39.8% | 売買代金・取引高に連動するフロー型 | B2B(証券会社・取引参加者) |

| 清算関連収益 | 21.2% | JSCCによる清算サービス(独占) | B2B(清算参加者) |

| 情報関連収益 | 15.1% | 指数・市場データのストック型 | B2B(金融機関・データベンダー) |

| 上場関連収益 | 10.7% | 時価総額・資金調達額・新規上場数連動 | B2B(上場会社・上場予定企業) |

| その他 | 13.2% | 不動産賃貸・システム関連等 | B2B |

出典: 日本取引所グループ 有価証券報告書 2025年03月期 事業等のリスク(収益構造の特徴等)

pie title 連結営業収益の構成比(2025年3月期・1,622億円)

"取引関連" : 39.8

"清算関連" : 21.2

"情報関連" : 15.1

"上場関連" : 10.7

"その他" : 13.2

5つの収益区分の合計シェアは100%ですが、性格はまったく違います。取引関連と清算関連の合計61.0%が市場の取引量に直接連動するフロー型である一方、情報関連15.1%は指数算出やデータ配信のストック型で取引量に依存しにくい構造です。「市場の家賃と手数料で稼ぐ」のがJPXの本質で、家賃(情報・上場関連)と手数料(取引・清算関連)の混合モデルになっています。

ここからは構成比上位3つの収益区分を深掘りします。上場関連収益10.7%は次の章「何に賭けているのか」で扱います。

取引関連収益|売買代金連動の主柱

取引関連収益は連結営業収益1,622億円の39.8%を占める最大の柱で、有価証券・デリバティブの売買代金や取引高に連動します。顧客は証券会社・取引参加者・機関投資家で、東証の現物取引が中心です。国内上場株式売買代金のうち81%がJPXの市場を経由し、外国人投資家が株式売買代金の約6割、日経平均先物・TOPIX先物の取引高の約7割を占めます。市況・為替・地政学リスクで外国人の取引量が動けば、この39.8%が直接揺れる構造です。配属されると「市場運営」「制度設計」「上場審査」など、取引そのもののルールを動かす業務に携わる可能性が高いセグメントです。

清算関連収益|清算インフラの第2の柱

清算関連収益は連結営業収益の21.2%を占める第2の柱で、子会社の日本証券クリアリング機構(JSCC)が東京証券取引所・名古屋証券取引所・札幌証券取引所・福岡証券取引所の有価証券売買に加え、PTSや先物・オプション取引、店頭デリバティブ取引(金利スワップ・CDS)、国債店頭取引まで幅広く清算しています。決済履行保証スキームを支えるため、証券取引等決済保証準備金として200億円を積み立てています。短期金利先物の上場やOTC金利スワップ清算とのクロスマージン導入など、清算商品の拡張が直接この21.2%に効く構造で、「金融市場の中央決済ハブ」としての地位を強化中です。

情報関連収益|取引量に依存しないストック型データ収益

情報関連収益は連結営業収益の15.1%を占めるストック型収益で、株価指数(TOPIX等)の算出・市場データの配信・ESG情報プラットフォームなどから生まれます。子会社の株式会社JPX総研が中核を担い、金融機関・データベンダー・運用会社向けにデータライセンスを提供しています。取引関連・清算関連と違い売買代金に連動しないため、市況悪化時のクッションになる重要な収益基盤です。生成AIを活用した日本市場情報発信サービスの実証実験、JPX ESG Linkの開設など、データサービスの次世代化が中期経営計画2027の重点テーマに据えられています。

5期分の純利益推移を見ると、2021年3月期513億円→2022年3月期499億円→2023年3月期463億円→2024年3月期608億円→2025年3月期610億円と、市況の谷(2023年3月期)で1割強落ち込みつつ、2024年3月期に大きく回復した構造が見えます。ROEは18.3%と高水準で、独占的地位を背景にした資本効率の高さが際立ちます。

独占×公益性のトレードオフ。営業利益率55.6%という民間企業として異常な高さは、免許制事業ゆえの市場独占の対価です。一方で、取引所は公的インフラゆえに「手数料引下げ要請」という政策圧力を構造的に受けます。爆発的な値上げで利益を伸ばす道はなく、取引量を増やして稼ぐ薄利多売モデルに近い構造を選んだ会社です。「高利益率=余裕のある会社」と捉えるのではなく、「高利益率を維持するために常に制度設計と取引量拡大を続ける必要がある会社」だと理解して志望することが前提になります。

では、この5層構造はJPXが次の3年で何に賭けることで強化されていくのか。続く章で投資の中身を見ていきます。

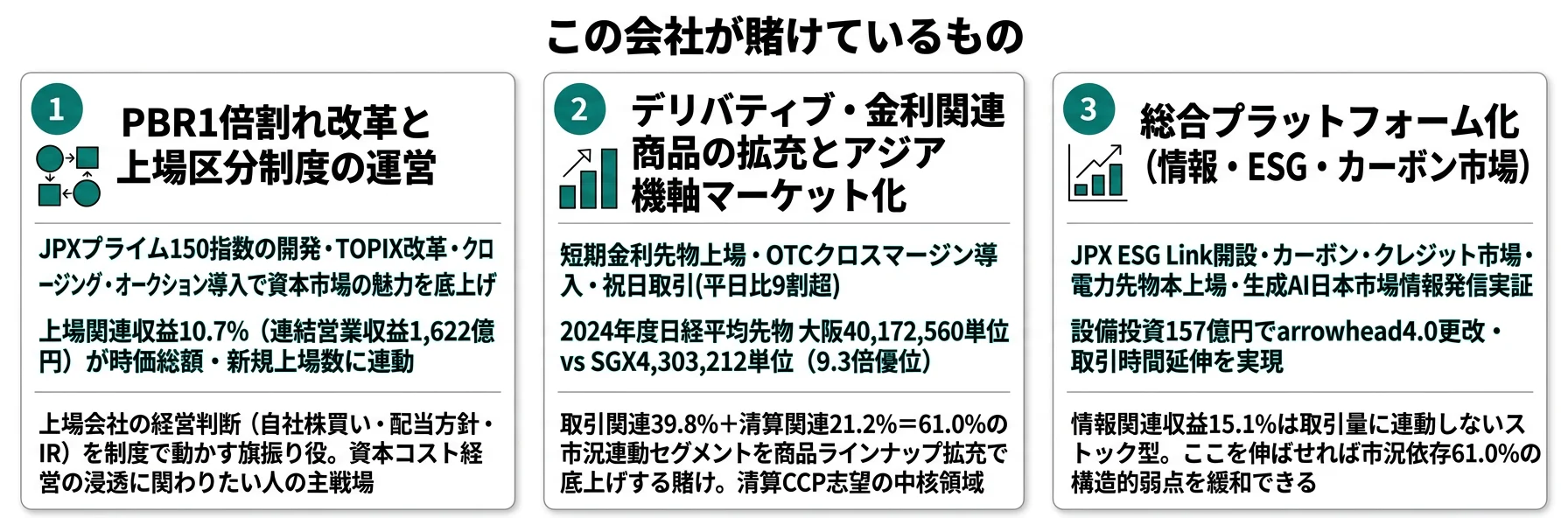

JPXは何に賭けているのか|投資と中期経営計画の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。取引所の場合は工場ではなくシステム投資(売買システムarrowhead・清算システム等)と制度設計の形で資金が動く点に注意してください(投資セクションの読み方ガイド)。JPXは中期経営計画2027「Exchange & beyond」と長期ビジョン「Target 2030」の下、以下3つの賭けに資源を集中させています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| PBR1倍割れ改革と上場区分制度の運営 | 上場関連収益10.7%(連結営業収益1,622億円のうち)/JPXプライム150指数開発・TOPIX改革推進 | 中期経営計画2027(2025-2027年度) | 上場会社の時価総額・資金調達額が拡大すれば手数料ベースが拡大 |

| デリバティブ・金利関連商品の拡充とアジア機軸マーケット化 | 清算関連収益21.2%/2024年度日経平均先物取引高 大阪40,172,560単位 vs SGX 4,303,212単位 | 中期経営計画2027(2025-2027年度) | 取引関連39.8%+清算関連21.2%=61.0%が売買代金連動。商品拡充で両セグメントが伸びる |

| 総合プラットフォーム化(情報・ESG・カーボン市場) | 情報関連収益15.1%/設備投資157億円(売買・清算システム開発に投下) | Target 2030(長期ビジョン)/中期経営計画2027 | 取引量に連動しないストック型収益の拡大で収益の多層化 |

出典: 日本取引所グループ 有価証券報告書 2025年03月期 経営方針・事業等のリスク

賭け1: PBR1倍割れ改革と上場区分制度の運営

JPXは2023年から上場会社に「資本コストや株価を意識した経営の実現に向けた対応」を要請し、2025年3月期の有報でも中期経営計画2024の主要成果として位置付けています。同時にJPXプライム150指数(日本株の最上位150銘柄を選定)の開発、TOPIX改革の推進、クロージング・オークションの導入、投資単位引下げの促進、中流動性銘柄における呼値の単位の適正化を実行しました。これは単なる「指数の改定」ではなく、上場会社の経営判断(自社株買い・配当方針・IR強化)を構造的に動かす制度設計です。上場関連収益10.7%は時価総額・資金調達額・新規上場会社数に連動するため、PBR改善で日本株全体の時価総額が拡大すれば手数料ベースも拡大します。

制度設計志望での行動 → JPXプライム150指数の選定基準と、コーポレートガバナンス・コードの最新版を読み込み、自分の言葉で「資本コスト経営とは何か」を説明できるようにしておきましょう。野村ホールディングスの有報分析と比較すると、証券会社(取引の当事者)と取引所(取引の場の運営者)の役割の違いがより鮮明になります。

賭け2: デリバティブ・金利関連商品の拡充とアジア機軸マーケット化

中期経営計画2024の成果として、短期金利先物の上場、OTC金利スワップ清算とのクロスマージン導入、日経225マイクロ先物・日経225ミニオプションの上場、デリバティブ市場の祝日取引開始(取引高は平日比9割超)が実現しました。シンガポール取引所との日経平均先物の競争では、2024年度の取引高で大阪取引所40,172,560単位に対しシンガポール取引所4,303,212単位と、大阪が9.3倍の優位を保っています。中期経営計画2027ではアジアにおける機軸マーケットとしての進化、金利関連商品・サービスの強化・拡大、エネルギー関連商品の振興を重点テーマに据えており、清算関連収益21.2%(連結営業収益の第2の柱)の更なる拡大を目指す方向です。

清算・デリバティブ志望での行動 → 清算機関の役割(CCP=Central Counterparty)と、クロスマージン制度の経済合理性を整理しておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、清算インフラの戦略性を面接で具体的に質問できます。

賭け3: 総合プラットフォーム化(情報サービス・ESG・カーボン市場)

長期ビジョン「Target 2030」では「グローバルな総合金融・情報プラットフォーム」への進化を掲げています。具体的な施策として、生成AIを活用した日本市場の情報発信サービスの実証実験開始、ゴム先物取引へのDLT(分散台帳技術)実装、ESG債情報プラットフォーム「JPX ESG Link」の開設、サステナビリティ情報検索ツールの提供開始、カーボン・クレジット市場の開設、電力先物の本上場、LNG先物の試験上場、東証アジア スタートアップ ハブの立上げが進行中です。設備投資総額は157億円で、現物市場の売買システム「arrowhead」を2024年11月に「arrowhead4.0」へ更改し取引時間延伸を実現、デリバティブ取引システム「J-GATE」と合わせてマイクロ秒レベルの高速取引基盤を支えています。情報関連収益15.1%は取引量に連動しないストック型収益のため、ここを拡大できれば市況依存度を構造的に下げる効果があります。

テクノロジー×新領域志望での行動 → Coursera等のブロックチェーン・DLT講座を受講し、JPX ESG LinkとEU-ETS(欧州排出量取引制度)の比較レポートを読み込んでおきましょう。有報のM&A情報の読み方で、新市場開設・出資・提携といった事業投資の読み解き方を整理しておくと、JPXの新領域戦略を面接で具体的に質問できます。

ただし、独占的地位の裏側には固有のリスクがあります。次章ではJPX自身が有報で開示しているリスクを見ていきます。

JPXが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。JPXが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

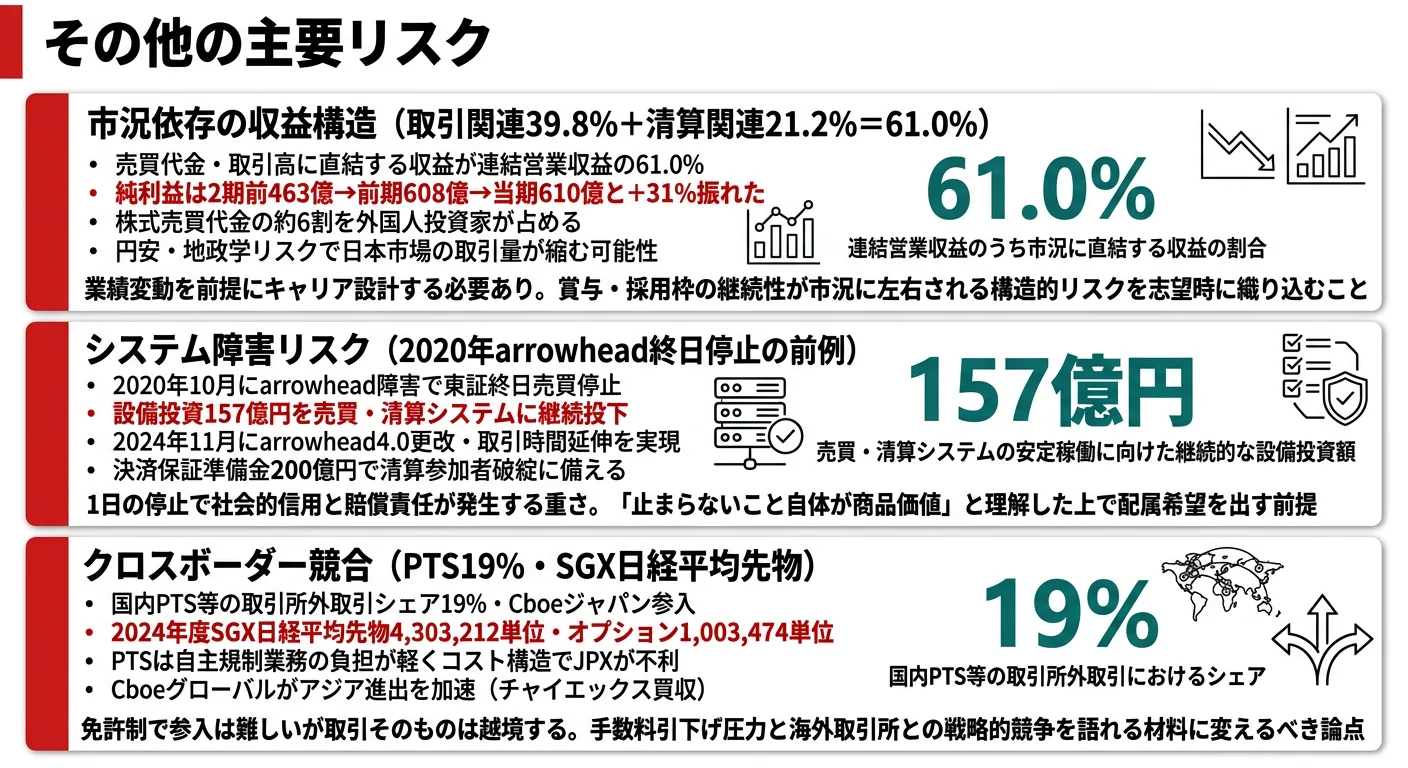

リスク1: 市況依存の収益構造|売買代金次第で業績が動く

連結営業収益1,622億円のうち、取引関連39.8%+清算関連21.2%の合計61.0%が市場の取引量に直接連動します。実際、5期分の純利益推移は2023年3月期463億円→2024年3月期608億円と1年で31%変動しており、景気低迷・金融危機・地政学リスク発生時には売買代金が急減し収益が直撃される構造です。さらに株式売買代金の約6割、日経平均先物・TOPIX先物の取引高の約7割を外国人投資家が占めるため、円安や日本株離れが進めば「日本市場の取引量」そのものが縮小しかねません。配属希望を出す際は、業績変動を前提にキャリアを考える必要があります。

リスク2: システム障害リスク|1日の停止が社会的信用を毀損

2020年10月にarrowheadで発生したシステム障害により、東京証券取引所は終日売買停止に追い込まれました。市場インフラとして1日でも停止すれば、社会的信用が毀損されるだけでなく、取引参加者への損害賠償・監督官庁からの処分リスクも顕在化します。設備投資157億円を売買・清算システムに継続投下し、2024年11月にarrowhead4.0へ更改していますが、高速化・多商品化に伴うシステムの複雑化で障害リスクは構造的に残存します。さらに清算参加者の破綻時には決済履行保証スキームが発動し、証券取引等決済保証準備金200億円・コモディティ・デリバティブ向け準備金38億円を上限に補填する責任を負います。「システムが止まらないことが商品価値そのもの」という業務特性を理解する必要があります。

リスク3: PTS・海外取引所とのクロスボーダー競合

国内では取引所外取引(PTS・OTC等)のシェアが19%まで拡大しており、Cboeジャパン株式会社などの参入で価格競争が激化しています。PTSは自主規制業務の負担が軽いため、コスト構造上JPXが不利に働く可能性があると有報自身が認めています。海外では、シンガポール取引所が日経平均先物・オプションでJPXと直接競合しており、2024年度の取引高はSGXが日経平均先物4,303,212単位・オプション1,003,474単位を記録しました。日本市場の利用者がSGXに流出すれば取引手数料収入が減少します。さらに2021年にはCboeグローバル・マーケッツがチャイエックス・アジア・パシフィック・ホールディングスを買収するなど、欧米取引所のアジア進出も加速しています。「免許制ゆえに参入は難しいが、取引そのものは越境する」という構造を踏まえてキャリアを設計する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、JPXがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたJPXの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するJPXの特徴 | 詳しく見る |

|---|---|---|

| 制度設計・市場ルールメイキング志向 | PBR改革・TOPIX改革・上場区分運営 | → 本記事の賭け1 |

| デリバティブ・清算インフラ志向 | JSCC清算・短期金利先物・クロスマージン | → 本記事の賭け2 |

| テクノロジー×新領域志向 | 設備投資157億円・arrowhead4.0・JPX ESG Link | → 本記事の賭け3 |

| 急成長・高報酬・大組織マネジメント志向 | 連結1,263名・5期営業収益+21.7%の成熟構造 | → 本記事の「合わないかもしれない人」 |

合いそうな人

- 金融市場のインフラ・制度設計に知的好奇心がある人(上場基準・売買制度・清算スキームの設計に関わりたい)

- テクノロジー×金融の交差点で働きたい人(マイクロ秒レベルの取引基盤・DLT・生成AI活用)

- 政策・規制の最前線で金融業界全体に影響を与えたい人(資産運用立国・コーポレートガバナンス改革の旗振り役)

- アジア太平洋で日本市場の地位向上に貢献したい人(SGXとの競争・東証アジア スタートアップ ハブ)

- 一つの専門領域を20年単位で深めたい人(平均勤続20.1年の長期在籍カルチャー)

合わないかもしれない人

- 取引の当事者として個人の成果で稼ぎたい人 → 大和証券の有報分析

- 大規模組織でチームマネジメント経験を積みたい人(連結1,263名・単体220名の超少数精鋭)→ 三菱UFJの企業分析

- 急成長・高報酬・スピード感の環境を求める人(5期営業収益年平均+5%の安定成長)

- 4-5年で他業界に転職してスキルを積みたい人(取引所運営は専門性が高く転用が限定的)

従業員データ

JPXの従業員データも判断材料になります。連結従業員数は1,263名、単体(持株会社)は220名と超少数精鋭です。単体ベースの平均年齢47.3歳、平均勤続年数20.1年、平均年間給与11,102,143円(2025年3月期)と、金融業界でもトップクラスの水準です。市場開設者・清算機関としての専門性が極めて高いため、新卒で入社した人材が長期で残り、市場制度の知見を蓄積するキャリアパスになっています。

平均年収1,110万円・勤続20.1年は、規模が小さい組織×超長期在籍カルチャーの裏返し。この水準は単体220名の持株会社の数値で、市場制度の専門性に20年単位で投資する人だけが到達するキャリアパスです。20代で明確に専門領域を絞れない人や、4-5年で別業界に転職してスキルを磨くキャリアを描く人には、構造的に窮屈に感じる可能性があります。一方で、20年かけて「日本の市場ルールを動かせる専門家」になりたい人にとっては、他業界では再現できない希少なキャリアです。「高年収だから」を入り口にすると、長期コミットメントの重さに後から気づくことになります。

今から学ぶべき分野

有報が示す投資方針から、JPXで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| PBR1倍割れ改革とTOPIX改革(賭け1) | コーポレートガバナンス×資本コスト経営の知識 | 金融庁『コーポレートガバナンス・コード』を読む、簿記2級でROE/ROIC・WACCの計算を実践、上場会社のIR資料を月3社分読み込む |

| デリバティブ・金利関連商品の拡充(賭け2) | デリバティブ・清算業務×アジア市場の知識 | ジョン・ハル『フィナンシャル・エンジニアリング』を1冊読む、証券アナリスト1次のデリバティブ・清算分野を勉強する、SGXのIR資料を月1本読み比較する |

| 総合プラットフォーム化(賭け3) | AI・DLT・ESGデータ×金融データ分析の知識 | Coursera『Blockchain Specialization』を受講、Pythonで日経平均構成銘柄のESG指標を比較、GX-ETSやEU-ETSのレポートを月1本読む |

| 共通の基礎 | 有報の読解スキル | 有報の投資セクションの読み方を実践し、JPX以外の取引所(SGX・LSE・CME)の年次報告書も読み比べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

JPXの面接── 「なぜ証券会社ではなくJPXか」と聞かれたとき

有報を拝見し、JPXが「証券会社が客になる側」に回るインフラ運営者であることに強く惹かれました。連結1,263名で営業収益1,622億円・営業利益率55.6%という民間企業として異常な高生産性は、免許制事業ゆえの市場独占の対価だと理解しています。野村ホールディングスや大和証券のように取引の当事者として個別案件で稼ぐのではなく、市場全体のルールと清算インフラを動かす立場で、業界全体の方向性に貢献したいと考えています。

JPXの面接── 「PBR1倍割れ改革・上場区分改革の意義をどう評価するか」と聞かれたとき

JPXプライム150指数の開発、TOPIX改革、クロージング・オークションの導入は、単なる指数や売買制度の改定ではなく、上場会社の経営判断そのものを構造的に動かす制度設計だと捉えています。上場関連収益が連結営業収益の10.7%を占めており、PBR改善で日本株全体の時価総額が拡大すれば手数料ベースも広がるという構造も、有報で確認しました。日本企業の資本効率を底上げする旗振り役として、私は資本コスト経営の浸透に関わる仕事に強い関心を持っています。

面接で伝えるべき3つの軸

- 「証券会社ではなくJPX」を独占ビジネスモデルで裏付ける。営業利益率55.6%・国内売買代金シェア81%・連結1,263名で1人あたり1.28億円の高生産性を有報の数値で語ると、抽象論にならない

- 3つの賭け(PBR改革・デリバティブ拡充・総合プラットフォーム化)と自分の志向を1対1で結びつける。制度設計/清算インフラ/テクノロジー新領域のどの軸を選んだかを、有報の収益構造で裏付ける

- 市況依存61.0%・PTS19%・SGX競争にも触れる。独占の裏側にあるリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「情報関連収益が連結営業収益の15.1%を占めていますが、データサービスの次世代化とは具体的にどのような方向性をお考えですか」

- 「カーボン・クレジット市場やESG関連指数など新領域の事業化において、若手社員にはどのような役割が期待されますか」

- 「2024年度の日経平均先物取引高は大阪取引所40,172,560単位に対しSGXが4,303,212単位ですが、シンガポール取引所との中長期の競争戦略をどのようにお考えですか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- JPXは国内上場株式売買代金シェア81%・営業利益率55.6%・1人あたり1.28億円の超高生産性で稼ぐ独占インフラ。営業利益率の高さは免許制ゆえの独占の対価で、公益性とのトレードオフ構造を持つ

- 中期経営計画2027「Exchange & beyond」とTarget 2030の下、3つの賭け(PBR改革/デリバティブ拡充/総合プラットフォーム化)に資源を集中。設備投資157億円でarrowhead4.0更改とJPX ESG Link開設を実現

- 強みの裏側には3つのリスク──市況依存61.0%・システム障害(2020年arrowhead終日停止の前例)・クロスボーダー競合(PTS19%・SGXとの日経平均先物競争)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 金融業界の面接対策を見たい方は → 野村證券の面接対策記事

- 他の金融機関と比較したい方は → 野村ホールディングスの有報分析

- 金融業界全体を俯瞰したい方は → 金融業界の将来性比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。