この記事を読むと: 面接で「なぜ半導体装置でも他社でもなく、この素材メーカーか」を、担当する素材・設備投資・財務体質の数値根拠つきで自分の言葉で語れるようになります。

「半導体素材メーカーに入りたい」と考える就活生は増えています。しかし2024〜2025年の有価証券報告書を横並びで読むと、信越化学・SUMCO・JSR・レゾナック・日東電工の5社は、半導体製造プロセスで担う素材の種類が全く異なり、入社後のキャリアの中身を大きく左右することがわかります。

| あなたの志向 | 向いている素材メーカー |

|---|---|

| 素材技術を幅広く経験したい | 信越化学 |

| 1つの材料を徹底的に極めたい | SUMCO |

| リソグラフィ材料の研究開発に関わりたい | JSR |

| 前工程から後工程まで幅広い材料に関わりたい | レゾナック |

| 粘着技術を起点に多分野でニッチトップを狙いたい | 日東電工 |

この記事のデータは信越化学(2025年3月期)、SUMCO(2025年12月期)、JSR(2024年3月期・上場廃止前最終)、レゾナック(2025年12月期)、日東電工(2025年3月期)の有価証券報告書に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

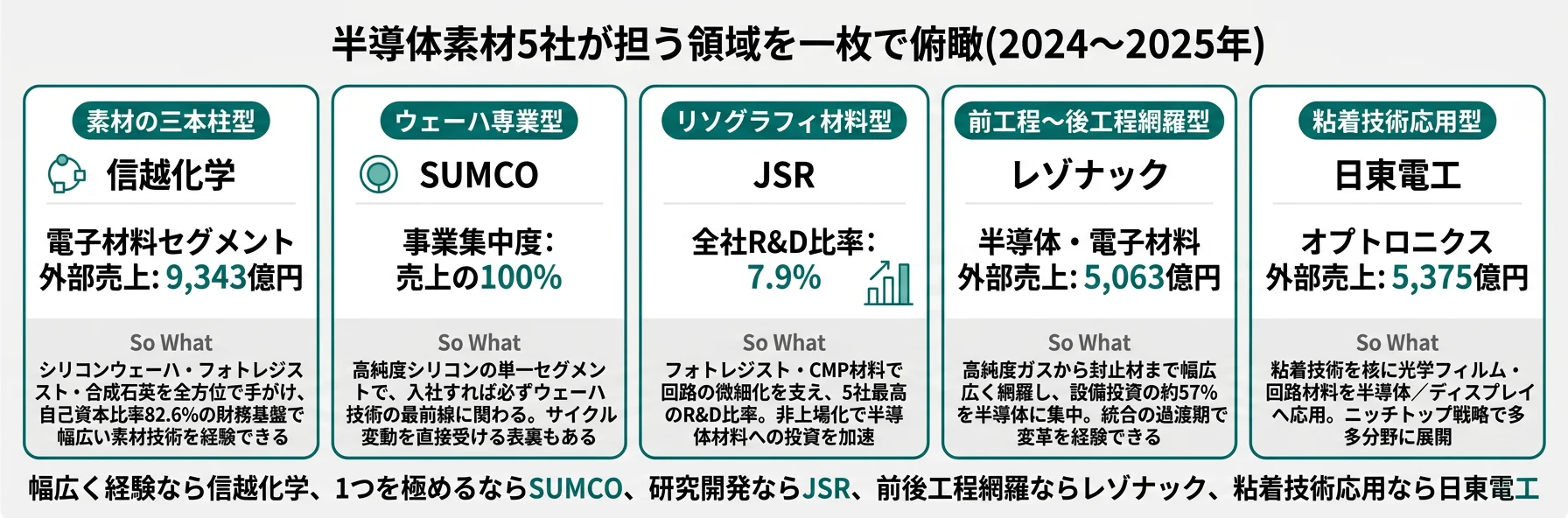

結論|5社は「担う素材」で全く違う仕事をしている

半導体素材メーカーの「担う素材」とは、半導体製造プロセスのどの工程で、どんな化学・材料を受け持つかという事業の重心を指します。数字で整理すると、5社の売上高は4,046億円から2兆5,612億円まで6倍超、全社設備投資は316億円から4,346億円まで約14倍の開きがあり、同じ「半導体素材」でも規模・工程・財務体質はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の事業を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 事業要約 |

|---|---|

| 信越化学|素材の三本柱型 | シリコンウェーハ・フォトレジスト・合成石英で半導体を全方位的に支える |

| SUMCO|ウェーハ専業型 | 高純度シリコンウェーハの単一事業に全リソースを集中する |

| JSR|リソグラフィ材料型 | フォトレジスト・CMP材料で回路の微細化を支える、非上場化で半導体特化 |

| レゾナック|前工程〜後工程網羅型 | 高純度ガスから封止材まで前工程・後工程の材料を幅広く網羅する |

| 日東電工|粘着技術応用型 | 粘着技術を核に光学フィルム・回路材料・プロセステープを応用する |

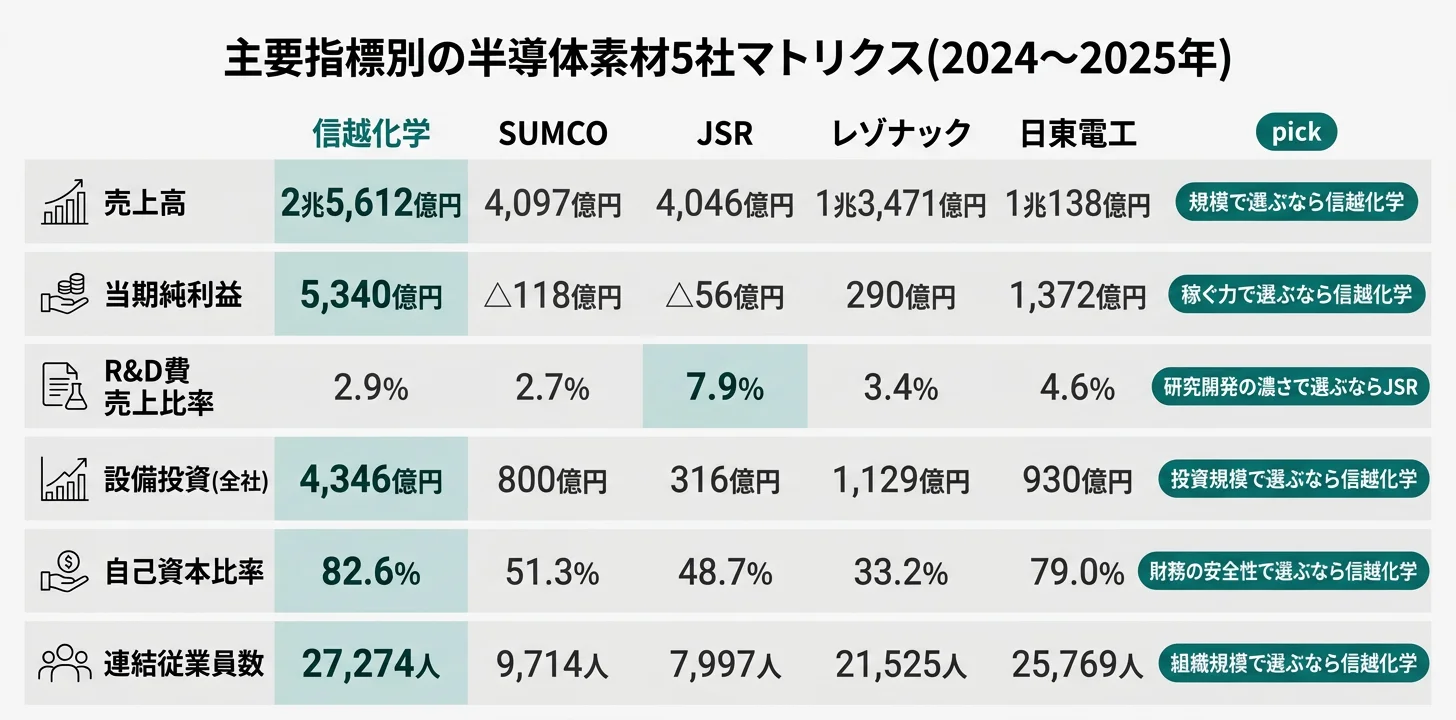

主要指標サマリー

| 指標 | 信越化学 | SUMCO | JSR | レゾナック | 日東電工 |

|---|---|---|---|---|---|

| 売上高 | 2兆5,612億円 | 4,097億円 | 4,046億円 | 1兆3,471億円 | 1兆138億円 |

| 当期純利益 | 5,340億円 | △118億円 | △56億円 | 290億円 | 1,372億円 |

| R&D費(全社) | 731億円 | 112億円 | 318億円 | 465億円 | 468億円 |

| R&D費 売上比率 | 2.9% | 2.7% | 7.9% | 3.4% | 4.6% |

| 自己資本比率 | 82.6% | 51.3% | 48.7% | 33.2% | 79.0% |

| 連結従業員数 | 27,274人 | 9,714人 | 7,997人 | 21,525人 | 25,769人 |

| 会計基準/決算期 | 日本基準/2025年3月期 | 日本基準/2025年12月期 | IFRS/2024年3月期 | IFRS/2025年12月期 | IFRS/2025年3月期 |

出典: 各社 有価証券報告書。JSRは上場廃止前最終の2024年3月期

SUMCOの「半導体100%の単一事業」は、「集中vs分散」という単純な優劣ではなく、「1つの素材を深く極められる環境」と「サイクル変動を直接受ける環境」という性格の表裏です。単一事業ゆえに入社すれば必ずシリコンウェーハ技術の最前線に関われる一方、2025年12月期は純損失△118億円に転落しており、需要の調整局面で緩衝材がありません。逆に信越化学(電子材料は4セグメントの1つ)や日東電工(オプトロニクスは3セグメントの1つ)の多角化は、業績の安定の裏返しとして半導体への専従度が下がります。どちらの環境で専門性を磨きたいかが、素材メーカー選びの起点です。

5社を横串で見ると、単に規模の大小ではなく「担う素材の種類」そのものが違うことがわかります。次のセクションでは、5社が半導体製造プロセスのどこを受け持っているかを具体的に比較していきます。

担う素材の比較|5社が半導体製造で受け持つ領域

担う素材の比較とは、半導体製造プロセスのどの工程で、どんな化学・材料を各社が受け持っているかを可視化する分析です。結論を先に示すと、信越化学とSUMCOはシリコンウェーハ(半導体の土台)、JSRはフォトレジスト・CMP材料(回路を描く材料)、レゾナックは前工程ガス〜後工程封止材、日東電工は光学フィルム・回路材料と、担当領域がきれいに分かれています。つまり同じ「半導体素材メーカー」でも、入社後に扱う化学反応や材料物性の領域が根本から違うということです。

| 会社 | 半導体製造での主な受け持ち | 代表的な素材 |

|---|---|---|

| 信越化学 | 土台+回路描画+多分野 | シリコンウェーハ、フォトレジスト、マスクブランクス、合成石英 |

| SUMCO | 土台(基板)に専業特化 | 高純度シリコンウェーハ |

| JSR | 回路の微細化を支える | フォトレジスト(EUV含む)、CMP材料、洗浄剤、実装材料 |

| レゾナック | 前工程材料+後工程材料 | 高純度ガス、CMPスラリー、エポキシ封止材、ダイボンド材、銅張積層板 |

| 日東電工 | 光学・実装の周辺材料 | 光学フィルム、回路材料(CIS・高精度基板)、プロセステープ |

シリコンウェーハは半導体チップの「土台」、フォトレジストは回路パターンを「描く」材料、封止材は完成したチップを「守る」材料です。同じ半導体でも、土台を作る仕事と回路を描く仕事と完成品を守る仕事では、求められる専門性がまったく異なります。次のセクションでは、各社が有報でどう自社の事業を語っているかを個別に見ていきます。

各社の中身|有報で見る半導体素材事業

ここから先は5社それぞれが有報で開示している半導体素材事業の中身を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる事業が見つかったら、各社項目末尾のリンクから深掘りできます。

信越化学|素材の三本柱型

信越化学の半導体関連事業は「電子材料事業」セグメントに集約されており、2025年3月期の外部顧客への売上高は9,343億円、セグメント利益は3,248億円です(2025年3月期有報)。

この中にシリコンウェーハ(信越半導体を通じて製造)、フォトレジスト(EUV用を含む最先端品)、マスクブランクス、合成石英製品、さらに希土類磁石まで含まれます。有報の研究開発活動には「2nm世代は既に量産へ移行。現在は1.4nm以細のEUV用プロセス材料を中心に開発を強化」と記載されており、リソグラフィ材料でも最先端を走っています。

電子材料事業の設備投資は2,455億円で、主に信越半導体のシリコンウェーハ高品質化・増強と半導体露光材料の製造設備に充てられています。全社では4セグメント(生活環境基盤材料・電子材料・機能材料・加工商事)を展開しており、自己資本比率82.6%という盤石な財務基盤のもと、半導体だけに依存しない事業ポートフォリオを持つことが特徴です。

ウェーハ・レジスト・合成石英と半導体素材の複数領域を経験したい就活生にとっては、腰を据えて幅広い素材技術に関われる環境です。

SUMCO|ウェーハ専業型

SUMCOは「高純度シリコン」の単一セグメントで事業を展開しています。売上4,097億円の全額がシリコンウェーハに関連しており、事業の集中度は5社中最も高い企業です(2025年12月期有報)。

有報には「AI製品の急激な伸長と半導体デバイスの微細化の限界からくる3D化等により、シリコンウェーハも従来の延長線上ではない大きな変革を求められている」と記載されています。設備投資800億円は300mm最先端半導体用高精度ウェーハの増強投資が主体で、売上比19.5%の設備投資比率はウェーハ事業の装置産業的な性格を示しています。

ただし2025年12月期は売上4,097億円ながら当期純損失△118億円に転落しました。シリコンウェーハ市場の循環的な変動が業績に直接影響する単一事業モデルの特性が、調整局面でより厳しく表れています。

シリコンウェーハという1つの材料を徹底的に極めたい就活生にとっては、入社すれば必ずウェーハ技術の最前線に関わることになる環境です。

JSR|リソグラフィ材料型

JSRは2024年にJIC(産業革新投資機構)による買収で上場廃止となりました。最終有報(2024年3月期)では、デジタルソリューション事業(半導体材料)とライフサイエンス事業をコア事業と位置づけています。

デジタルソリューション事業ではフォトレジスト(EUVレジスト含む)、CMP材料、洗浄剤、実装材料を展開し、同事業の外部売上は1,681億円、R&Dには219億円を投じています(2024年3月期有報)。有報には「3ナノメートル世代以降向けEUVフォトレジストにより注力し、リソグラフィ材料のグローバル市場でのシェアの維持拡大に努める」と記載されています。

全社のR&D費318億円(売上比7.9%)は5社中最も高い比率で、フォトレジストやCMP材料という化学合成ベースの素材が技術的な差別化の源泉であることを反映しています。非上場化により、短期の利益圧力から解放された環境で半導体材料への長期投資を進める戦略です。

フォトレジストやCMP材料といったリソグラフィ材料の研究開発に関わりたい就活生にとっては、研究開発志向が最も強い環境です。ただし非上場化後は有報による定期開示が限定されるため、最新の経営状況を外部から追いにくくなる点は認識しておく必要があります。

レゾナック|前工程〜後工程網羅型

レゾナックは2023年に旧昭和電工と旧日立化成が統合して誕生しました。半導体・電子材料セグメントの外部売上は5,063億円、コア営業利益は1,084億円で、設備投資の約57%(641億円)、研究開発費の約49%(227億円)を占めるコア成長事業です(2025年12月期有報)。

半導体前工程では高純度ガス(エッチングガス・クリーニングガス)、CMPスラリー(半導体回路平坦化用研磨材料)。後工程ではエポキシ封止材、ダイボンディング材料、銅張積層板、感光性フィルムと、前工程から後工程まで幅広い材料を網羅しています。

有報の研究開発活動には「AI半導体をはじめとした高性能デバイス向けに、絶縁接着フィルムNCF及び放熱シートTIMの生産能力を増強」「先端半導体パッケージ製造向けに、有機インターポーザーにおける線幅・配線間隔1.5マイクロメートルの微細銅配線形成を実現」と記載されています。パーパスに「化学の力で社会を変える」を掲げ、長期数値目標としてEBITDAマージン20%、ROIC 10%を目指しています。

半導体の前工程材料から後工程材料まで幅広いポートフォリオに関わりたい就活生にとっては、統合の過渡期にある企業だからこそ、組織を変革する経験を若手から積めるチャンスがあります。

日東電工|粘着技術応用型

日東電工は「粘接着」「光学設計」「回路形成」など8つの基幹技術を核に、インダストリアルテープ・オプトロニクス・ヒューマンライフの3セグメントで事業を展開しています(2025年3月期有報)。

半導体・ディスプレイ関連を担うオプトロニクスセグメントの外部売上は5,375億円、営業利益は1,731億円です。具体的には偏光フィルムなどのディスプレイ用光学フィルム、HDD向け回路基板(CIS)、スマートフォン向け高精度基板、半導体製造工程用プロセステープを提供しています。オプトロニクスの設備投資は479億円です。

有報には「亀山やベトナムで新工場が完成し、CISや高精度基板の生産能力増強を図った」と記載されており、データセンター需要の拡大を追い風にしています。「ニッチトップ戦略」を掲げ、変化する市場のニッチ領域でシェアNo.1を狙う独自の差別化戦略が特徴です。

粘着技術を起点に、半導体・ディスプレイ・ライフサイエンスと多様な分野でニッチトップを生み出したい就活生にとっては、挑戦的な企業風土を活かせる環境です。

5社の事業を並べて見ると、「半導体素材」というラベルの下で担う領域は大きく分岐していることが確認できます。次のセクションでは、各社が未来に向けて何にお金を投じているかを、R&D費と設備投資の配分で比較します。

投資の比較|R&D費と設備投資で見る「何に賭けているか」

投資の比較とは、有報の研究開発費と設備投資の金額・配分を横並びで検証し、各社が経営資源をどこに集中しているかを読み解く分析です。結論を先に示すと、ウェーハメーカーの設備投資が突出し、JSRのR&D比率が突出するという対照的な構造が見えます。半導体総合比較でも触れたとおり、この2つの指標は企業が何に賭けているかを示す一次データです。

| 投資指標 | 信越化学 | SUMCO | JSR | レゾナック | 日東電工 |

|---|---|---|---|---|---|

| R&D費(全社) | 731億円 | 112億円 | 318億円 | 465億円 | 468億円 |

| R&D費 売上比率 | 2.9% | 2.7% | 7.9% | 3.4% | 4.6% |

| うち半導体関連R&D | 非開示※ | 112億円 | 219億円 | 227億円 | 非開示※ |

| 設備投資(全社) | 4,346億円 | 800億円 | 316億円 | 1,129億円 | 930億円 |

| 設備投資 売上比率 | 17.0% | 19.5% | 7.8% | 8.4% | 9.2% |

| うち半導体関連設備投資 | 電子材料2,455億円 | 800億円 | デジタルソリューション118億円 | 半導体・電子材料641億円 | オプトロニクス479億円 |

出典: 各社 有価証券報告書。※信越化学・日東電工はセグメント別R&D費を有報で開示していません

この表から見える構造的な違いは3つあります。

第一に、ウェーハメーカーの設備投資が突出して大きい。 信越化学の全社設備投資4,346億円のうち電子材料事業が2,455億円、SUMCOは単一事業で800億円。シリコンウェーハの製造には単結晶引き上げ・スライス・研磨など巨額の装置が必要で、設備投資の規模がそのまま生産能力と競争力に直結する構造です。SUMCOの設備投資比率19.5%は5社中最高で、ウェーハ事業の装置産業的な性格を端的に示しています。

第二に、JSRのR&D比率が5社中最も高い。 売上比7.9%のR&D費は、フォトレジストやCMP材料といった化学合成ベースの素材が技術的な差別化の源泉であることを反映しています。設備投資比率7.8%と比べてもR&Dの比重が同等以上で、「研究開発で勝つ」モデルです。

第三に、レゾナックは半導体セグメントに経営資源を集中投入している。 全社設備投資1,129億円のうち半導体・電子材料が641億円(約57%)、全社R&D費465億円のうち227億円(約49%)。旧総合化学メーカーから半導体材料メーカーへの転換を、投資配分で裏付けるデータです。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

投資の方向性を掴んだところで、次のセクションでは各社の財務体質と事業構造の違いを見ていきます。

財務体質と事業構造の違い

財務体質の比較とは、有報の自己資本比率・ROE・総資産から各社の「安全マージン」と稼ぐ力を読み取る分析です。結論を先に示すと、自己資本比率は信越化学82.6%とレゾナック33.2%で約49ポイントの差があり、事業統合の有無が財務体質に鮮明に表れます。

| 財務指標 | 信越化学 | SUMCO | JSR | レゾナック | 日東電工 |

|---|---|---|---|---|---|

| 総資産 | 5兆6,366億円 | 1兆1,280億円 | 7,714億円 | 2兆1,067億円 | 1兆3,219億円 |

| 自己資本比率 | 82.6% | 51.3% | 48.7% | 33.2% | 79.0% |

| ROE | 12.0% | △2.0% | △1.5% | 4.3% | 13.5% |

| 半導体事業の比重 | 4セグの1つ | 100%(単一事業) | コア事業の1つ | コア成長事業 | 3セグの1つ |

出典: 各社 有価証券報告書

信越化学の自己資本比率82.6%は、5社はもちろん日本の製造業全体でもトップクラスの水準です。有報には設備投資について「いずれの投資も主に自己資金にて充当」と記載されており、借入に頼らず4,000億円超の設備投資を実行できる財務基盤があります。日東電工の79.0%もこれに次ぐ高水準です。

対照的にレゾナックの自己資本比率33.2%は、旧昭和電工が旧日立化成をTOBで買収した際ののれん・無形資産の負担を反映しています。2025年12月期のROEは4.3%で、長期数値目標であるEBITDAマージン20%・ROIC 10%への引き上げを目指しており、「統合による成長」と「財務体質の改善」を同時に進めている段階です。

SUMCOのROEは△2.0%と純損失に転落しています。シリコンウェーハ市場の循環的な変動が業績に直接影響する単一事業モデルの特性が、赤字局面ではより厳しく表れる構造です。同じ半導体素材メーカーでも、財務体質の「安全マージン」は大きく異なります。

財務体質を掴んだところで、次のセクションでは各社が有報で自ら開示しているリスクを見ていきます。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。半導体素材業界は5社に共通する構造リスクと、事業構成の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。

半導体サイクルの変動リスクは、事業集中度が高い会社ほど直接的に業績を揺さぶります。SUMCOは半導体(シリコンウェーハ)100%の単一事業ゆえ、2025年12月期は売上4,097億円ながら純損失△118億円に転落しました。有報には「ロジックの非先端品では顧客が本格的な在庫適正化を計画しており、購入量の調整が行われる見通し」と記載されています。一方、信越化学(電子材料は4セグメントの1つ)や日東電工(オプトロニクスは3セグメントの1つ)は他セグメントが緩衝材になります。素材メーカーのキャリアは市況サイクルの上下と長く向き合う性格を持ちます。

事業統合に伴う財務負担リスクはレゾナックに固有です。旧昭和電工が旧日立化成をTOBで買収した経緯から、のれん・無形資産が積み上がっており、有報の財務リスクには「日立化成に対するTOBの結果、のれん及び無形資産の金額が増加しており、当社グループの業績が悪化した場合、減損損失が発生する可能性がある」と明記されています。レゾナックは「石油化学を中心とする伝統的な総合化学から、機能性化学メーカーへの変貌」というポートフォリオ転換も同時に進めており、変革の過渡期にある企業特有のリスクです。

地政学・輸出規制リスクは半導体素材5社に共通します。半導体材料は米中対立の最前線にあり、各社が有報で地政学リスクを明記しています。とくに先端材料は各国の輸出管理規制の対象になりやすく、サプライチェーンの分断や特定地域の顧客喪失につながる可能性があります。半導体素材メーカーは国際政治・通商政策の構造変化に向き合う前提のビジネスです。

非上場化による開示縮小リスクはJSRに固有です。2024年のJICによる買収後、有報の定期開示が縮小するため、外部からの情報収集が難しくなります。実際、2024年3月期有報では平均年収・平均年齢・平均勤続年数が開示されていません。就活生にとっては、企業の最新の経営状況や働く環境を有報で確認しにくくなる点を認識しておく必要があります。

急速な技術革新リスクも5社共通です。半導体材料は微細化・3D化に合わせて世代交代が速く、各社が有報で技術革新への対応の遅れをリスクとして挙げています。信越化学は「2nm世代は既に量産へ移行、1.4nm以細の開発を強化」、JSRは「3ナノメートル世代以降向けEUVフォトレジストに注力」と記載しており、研究開発で遅れれば一気にシェアを失う構造です。R&D投資の規模は、このリスクへの備えそのものでもあります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう向き合っているか(例: 信越化学の自己資本比率82.6%による財務耐性、レゾナックの機能性化学メーカーへの転換)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて5社を比較したうえで、次のセクションでは、あなた自身がどの素材メーカーと相性が良いかを判断する視点を整理します。

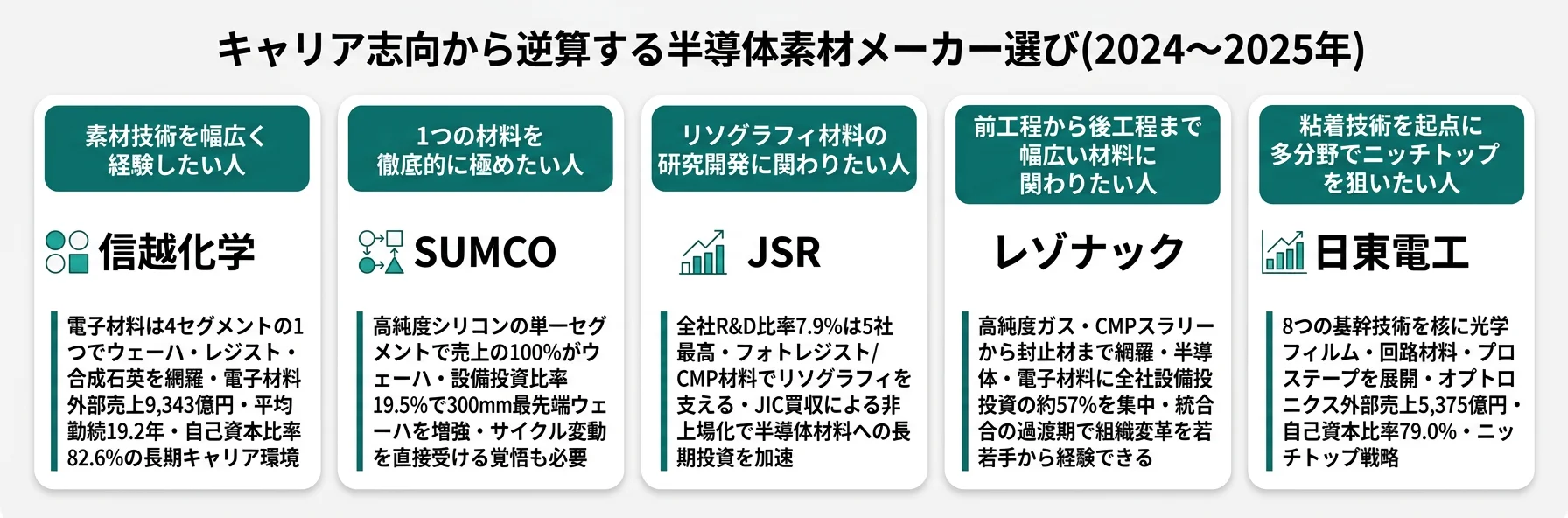

キャリアマッチ|自分に合う素材メーカーを見極める

キャリアマッチとは、各社の担う素材・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、5社の働き方の違いは有報の従業員データに表れます。

| 指標 | 信越化学 | SUMCO | JSR | レゾナック | 日東電工 |

|---|---|---|---|---|---|

| 平均年収(単体) | 876万円 | 641万円 | 非開示 | 1,132万円※ | 833万円 |

| 平均年齢 | 41.3歳 | 42.7歳 | 非開示 | 46.3歳※ | 40.9歳 |

| 平均勤続年数 | 19.2年 | 14.0年 | 非開示 | 16.2年※ | 12.7年 |

| 連結従業員数 | 27,274人 | 9,714人 | 7,997人 | 21,525人 | 25,769人 |

| 提出会社従業員数 | 3,881人 | 5,065人 | 1,542人 | 346人 | 6,729人 |

出典: 各社 有価証券報告書 従業員の状況。※レゾナックは純粋持株会社(単体346名)のため事業会社とは構成が異なります。JSRは非上場化に伴い当該データが開示されていません

レゾナックの平均年収1,132万円が高めに見えるのは、「年収が高い会社が良い」という序列ではなく、開示対象が純粋持株会社の単体346名であることを反映した結果です。事業会社(レゾナック)の従業員とは構成が異なります。一方、信越化学の平均勤続19.2年は開示のある4社で最長で、長期にわたって素材技術を蓄積できる環境を示します。年収単体での比較は素材メーカー選びを誤りやすく、事業構造×開示範囲×勤続年数をセットで読むのが実用的です。

各社の特性を踏まえ、どのような志向の就活生に向いているかを整理します。

1つの素材を深く極めたい人

- シリコンウェーハ技術の最前線に必ず関わりたい(SUMCO)

- フォトレジストなどリソグラフィ材料の研究開発に集中したい(JSR・全社R&D比率7.9%)

- 化学合成・材料物性の専門性をひたすら磨きたい

- 市況サイクルの振れ幅を含めて1つの事業に賭けたい

幅広い素材・分野に関わりたい人

- ウェーハ・レジスト・合成石英と複数領域を経験したい(信越化学)

- 前工程から後工程まで幅広い材料に関わりたい(レゾナック)

- 粘着技術を起点に半導体以外の分野にも展開したい → 日東電工のニッチトップ戦略を読む

- 多角化した事業で業績変動を抑えたキャリアを築きたい

志向軸から逆算する素材メーカー選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 素材技術を幅広く経験したい | 信越化学 | 電子材料は4セグの1つ。ウェーハ・レジスト・合成石英。平均勤続19.2年 |

| 1つの材料を徹底的に極めたい | SUMCO | 高純度シリコン単一セグメント。売上の100%がウェーハ |

| リソグラフィ材料の研究開発 | JSR | 全社R&D比率7.9%で5社最高。非上場化で半導体材料に特化 |

| 前工程〜後工程の幅広い材料 | レゾナック | 高純度ガス〜封止材まで網羅。半導体に設備投資の約57%を集中 |

| 粘着技術を起点に多分野展開 | 日東電工 | オプトロニクス外部売上5,375億円。ニッチトップ戦略 |

面接での有報活用例

信越化学の面接 ── 「なぜ素材メーカーか」と聞かれたとき

「有価証券報告書を5社で比較し、御社の電子材料事業がシリコンウェーハ・フォトレジスト・合成石英と半導体素材を全方位で手がけている点に注目しました。電子材料事業の外部売上9,343億円・セグメント利益3,248億円という規模を、自己資本比率82.6%の財務基盤が支えている構造に魅力を感じます。1つの素材に絞らず、幅広い素材技術を腰を据えて学べる環境で専門性を磨きたいと考えています。」

SUMCOの面接 ── 「なぜ信越化学ではなくSUMCOか」と聞かれたとき

「両社の有報を比較したところ、信越化学は電子材料が4セグメントの1つであるのに対し、御社は高純度シリコンの単一セグメントで売上の100%をシリコンウェーハが占めていました。入社すれば必ずウェーハ技術の最前線に関われる事業構造に惹かれています。2025年12月期は純損失でしたが、設備投資比率19.5%で300mm最先端ウェーハの増強を続ける姿勢に、サイクルを越えて1つの技術に賭ける覚悟を感じました。」

レゾナックの面接 ── 「御社の事業構造の特徴は何だと思うか」と聞かれたとき

「有報のセグメント情報を見ると、御社の半導体・電子材料セグメントは前工程の高純度ガス・CMPスラリーから後工程のエポキシ封止材・銅張積層板まで幅広く網羅しています。全社設備投資の約57%、研究開発費の約49%をこのセグメントに集中させており、旧昭和電工と旧日立化成の統合を経て半導体材料メーカーへ変貌している過程そのものに関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

半導体装置4社の比較と本記事を併せて読むと、半導体業界における「装置側」と「素材側」のキャリアの違いをより立体的に理解できます。装置メーカーが「機械を作る」仕事なのに対し、素材メーカーは「化学反応や材料物性を制御する」仕事が中心であり、求められるバックグラウンドが異なります。

まとめ

半導体素材5社は、同じ「半導体材料メーカー」でありながら、担う素材・事業構造・財務体質がそれぞれ大きく異なります。就活で重要なのは、「半導体素材メーカー」という括りではなく、「どの素材を、どんな事業構造で手がけている企業か」を見極めることです。

この記事のポイント3選

- 5社は半導体製造プロセスの異なる材料を担う──土台のシリコンウェーハ(信越化学・SUMCO)、回路を描くフォトレジスト(JSR)、前後工程の材料(レゾナック)、光学・実装の周辺材料(日東電工)

- 全社設備投資は約14倍の差(信越化学4,346億円 vs JSR316億円)。シリコンウェーハの装置産業的な性格が投資規模に直結している

- SUMCOの単一事業は「1つの素材を深く極められる」と「サイクル変動を直接受ける」の表裏。事業集中度はキャリアの性格を決める

次のアクション

- 幅広い素材技術に関心がある方は → 信越化学の有報分析で素材の三本柱を読む

- 1つの素材を極めたい方は → SUMCOの有報分析でウェーハ専業の実態を読む

- 装置側のキャリアと比べたい方は → 半導体装置4社の比較で「装置側」のキャリアを読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。