ニデックを「永守さんが買収を続けた小型モーターの会社」のイメージで面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、SPMSの営業利益はAIサーバ向け水冷モジュールで前年比+151億円、AMECの営業損失は構造改革で556億円から30億円に圧縮、Conversion2027でROIC12%とCxO制への移行を明記と、姿が大きく変わりつつあります。あなたが「モーター技術の横展開」と「失敗事業からの戦略転換」を結びつけて語れれば、他の就活生とは明確に差がつきます。

ニデック(6594)は、HDD用小型モータを起点に、車載・家電・産業用モータからAIサーバ向け水冷モジュール(CDU・LCM)・データセンター用発電機・BESS・eVTOL用モータまで広げてきた、世界40カ国以上に300社超のグループ会社を持つ総合モーターメーカーです。「永守さんのカリスマ経営でM&Aを繰り返してきた会社」というより、創業者依存からCxO制への移行と、勝ち筋・負け筋の選別を同時並行で進めている会社、というのが2025年3月期有報の実像です。

この記事のデータはニデックの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ニデック 有価証券報告書 2025年03月期 主要な経営指標等の推移

ニデックのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業ごとに売上と利益をどう内訳しているかを示す開示項目です。このセクションでは、ニデックの6セグメント(SPMS・AMEC・MOEN・ACIM・機械事業・グループ会社事業)と製品グループ別売上を見て、「ニデック=小型モーターの会社」のイメージと有報の実態のずれを確認します(セグメント情報の読み方ガイド)。読み終えると、ニデックの利益が誰から生まれているかを自分の言葉で語れるようになります。

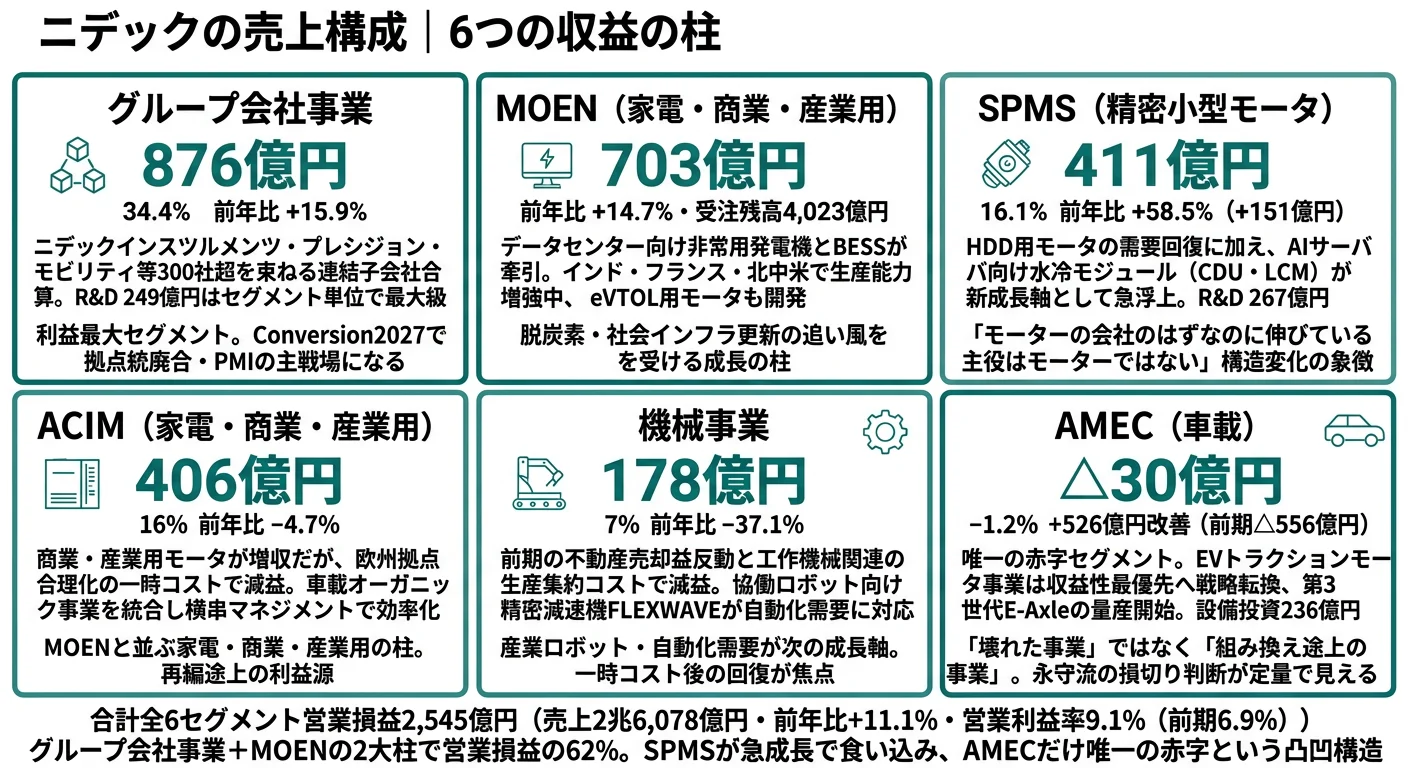

結論を先に示すと、ニデックは6セグメント体制の中で、営業利益の柱がグループ会社事業(876億円)とMOEN(703億円)の2つで、両者で全6セグメント営業損益2,545億円の62%を占める構造です。「小型モーターの会社」というイメージとは裏腹に、製品グループ別では家電・商業・産業用が1兆527億円(40.4%)で最大、車載が6,646億円(25.5%)、精密小型モータは4,879億円(18.7%)に過ぎません。同じ製造業界の中でも、6セグメント・40カ国・300社超と顧客と地域の両軸で多角化している点がニデック固有の構造です。

| セグメント | 売上高 | 営業利益 | 前年比(営業利益) | 設備投資 | R&D費 |

|---|---|---|---|---|---|

| SPMS(精密小型モータ) | 3,913億円 | 411億円 | +58.5% | 126億円 | 267億円 |

| AMEC(車載) | 3,487億円 | △30億円 | +526億円改善 | 236億円 | 142億円 |

| MOEN(家電・商業・産業用) | 5,739億円 | 703億円 | +14.7% | 254億円 | 171億円 |

| ACIM(家電・商業・産業用) | 4,623億円 | 406億円 | △4.7% | 200億円 | 118億円 |

| 機械事業 | 2,134億円 | 178億円 | △37.1% | 164億円 | 23億円 |

| グループ会社事業 | 6,183億円 | 876億円 | +15.9% | 218億円 | 249億円 |

出典: ニデック 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年3月期)

"グループ会社事業" : 876

"MOEN" : 703

"SPMS" : 411

"ACIM" : 406

"機械事業" : 178

グループ会社事業とMOENの2大柱に、SPMSが急成長で食い込み、AMECだけが唯一の赤字、という凸凹のある構造が見えます。ここからは特に動きが大きい4つのセグメントを順に深掘りします。

MOEN|データセンター発電機・BESSが利益の柱

MOEN(家電・商業・産業用:モータ・エネルギー・ニューイニシアチブ)は売上5,739億円・営業利益703億円のニデックの実質的な稼ぎ頭で、データセンター向け非常用発電機とBESS(バッテリーエネルギー貯蔵システム)が需要を牽引しています。受注高6,387億円(前年比+34.8%)、受注残高4,023億円という先行指標も将来の成長を示しており、インド・フランス・北中米で生産能力を増強中です。eVTOL(電動垂直離着陸型航空機)用モータの開発も含めて、脱炭素・次世代モビリティ・社会インフラ更新の3つの追い風を同時に受ける位置づけです。このセグメントに配属された場合、データセンター・電力会社・公共インフラといったB2B顧客と、再エネ・電動化の長期テーマで仕事をすることになります。

グループ会社事業|300社超を束ねる利益最大セグメント

グループ会社事業は営業利益876億円とニデックで最大のセグメントで、ニデックインスツルメンツ・ニデックプレシジョン・ニデックモビリティ・ニデックアドバンステクノロジーなど多様な連結子会社の合算です。R&D費249億円もセグメント単位で最大級で、車載ECU・DCDCコンバータ・半導体検査装置・AIサーバ向け部品など製品の幅も広いのが特徴です。Conversion2027では事業ポートフォリオの見直しが明示されており、このセグメントこそ拠点統廃合・PMIの主戦場になります。経営企画やPMIに関わりたい就活生にとっては、入社後に組織再編の意思決定プロセスを近距離で見られる場です。

SPMS|HDDからAI水冷へ主役交代

SPMSは精密小型モータのセグメントで、外部顧客向け売上3,913億円・営業利益411億円。前年比+151億円という改善幅は全6セグメントで最大です。利益改善の主役はHDD用モータの需要回復ではなく、AIサーバ向け水冷モジュール(CDU・LCM)の急成長で、有報は「次世代GPU仕様サーバ向けを含め、精密モータの開発・生産で培った精密加工技術とコスト競争力を活かし、付加価値の高い戦略商材の生産体制を整備」と明記しています。R&D 267億円・設備投資126億円が投じられており、生産キャパ拡大と部品内製化が同時に進行中です。「モーターの会社のはずなのに、伸びている主役はモーターではない」という構造変化を象徴するセグメントです。

AMEC|唯一の赤字セグメント・構造改革の最前線

AMEC(車載)は売上3,487億円・営業損失30億円で、ニデックで唯一の赤字セグメントです。ただし前期の△556億円から+526億円改善しており、構造改革の効果が定量的に現れ始めています。BEV市場の鈍化を受けてEVトラクションモータ事業は「収益性最優先へ戦略転換」「不採算機種の受注制限」「部品単体ビジネスへの転換」を有報で明示。一方、欧州ではStellantisとの合弁会社ニデックPSAイーモーターズが第3世代E-Axleの本格量産を開始し、次世代磁石フリーE-Axle(NEDO事業)の開発も継続しています。電動パワステ用モータ・ブレーキ用モータといった車載オーガニック事業は世界No.1シェアを保ちながら増収しており、「壊れた事業ではなく、組み換え途上の事業」と捉えるのが正確な読み方です。

5期業績の推移を見ると、4期前の売上1兆6,180億円・当期利益1,219億円から、当期は売上2兆6,078億円・当期利益1,643億円へ拡大しました。ただし2期前(2023年3月期)に当期利益が369億円まで急落した経緯があり、AMECの構造改革コストが直撃した結果です。「順調に伸びてきた」のではなく、「V字で立て直してきた」会社だと理解しておく必要があります。

地域別売上は日本4,022億円(15.4%)、中国5,512億円(21.1%)、その他アジア3,503億円(13.4%)、米国5,949億円(22.8%)、欧州5,959億円(22.9%)、その他1,133億円(4.3%)。海外売上比率は約84.6%で、米国・欧州・中国がほぼ同規模の3極構造です。

巨大グローバル企業の幅広さは、特定技術への深堀しにくさと表裏一体。40カ国超・300社・10万人超のスケールは、配属次第で全く違うキャリアが組み立てられる自由度を意味します。一方で、特定のモータ技術や特定の顧客と10年向き合いたい就活生にとっては、ローテーションや組織再編の波に巻き込まれて専門性が分散するリスクと裏腹です。「広く動きたい」のか「狭く深めたい」のかで、ニデックの規模感は強みにも弱みにもなります。

では、この6セグメント体制は、ニデックが次の3年で何に賭けることで姿を変えるのか。続く章で投資と研究開発の中身を見ていきます。

ニデックは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。このセクションでは、ニデックがR&D 1,024億円・設備投資1,207億円をどのセグメントに振り分け、Conversion2027でどんな構造に組み替えようとしているかを見ます(投資セクションの読み方ガイド)。読み終えると、面接で「この会社の投資戦略のどこに共感したか」を有報の数字で語れるようになります。

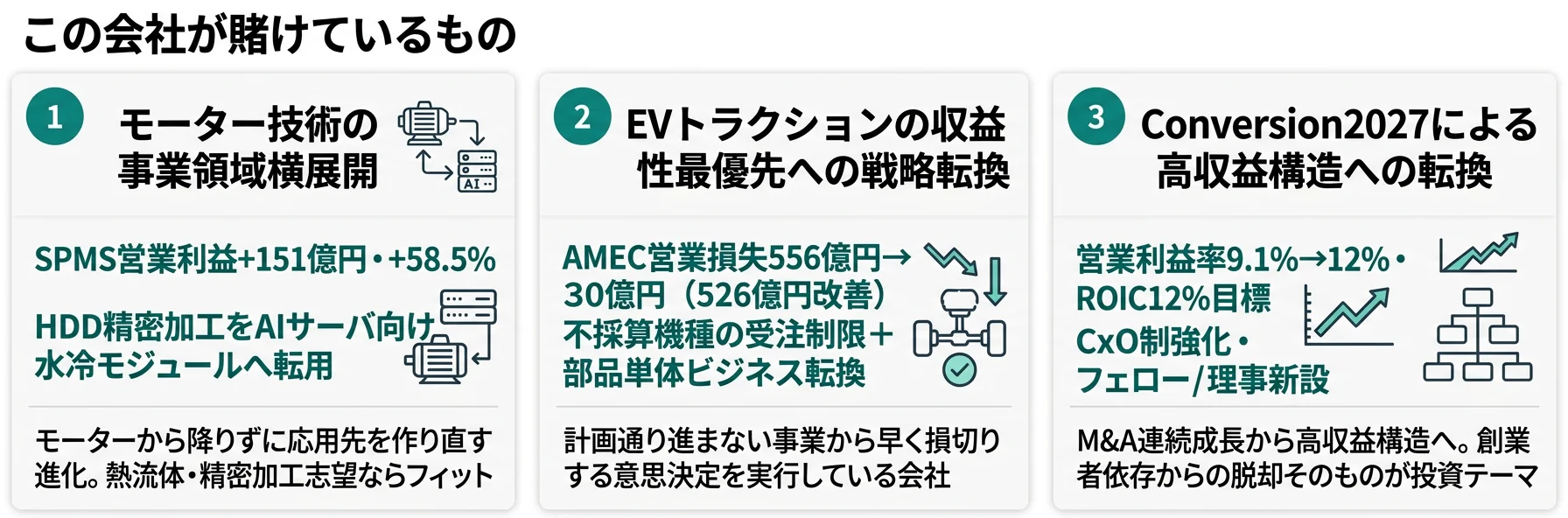

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社営業利益への寄与 |

|---|---|---|---|

| モーター技術の事業領域横展開 | SPMS営業利益411億円(前年比+151億円・+58.5%)/SPMS R&D 267億円・設備投資126億円 | 中長期(Conversion2027「AI社会を支える」最上位) | 全6セグメント中で最大の利益改善幅 |

| EVトラクション・E-Axleの戦略転換 | AMEC営業損失30億円(前期△556億円から526億円改善)/設備投資236億円継続・第3世代E-Axle量産 | 中期(Conversion2027「モビリティイノベーション」) | 全社営業利益+47.1%増益の最大要因 |

| Conversion2027による高収益構造への転換 | 営業利益率9.1%(前期6.9%)→2027年度12%目標/ROIC12%目標/CxO制移行 | 中期(2025-2027年度) | 売上2.6兆円→2.9兆円・営業利益2,381億円→3,500億円(公式目標) |

出典: ニデック 有価証券報告書 2025年03月期 経営方針・セグメント情報

賭け1: モーター技術の事業領域横展開(HDD→AI水冷→産業)

SPMSセグメントの営業利益+151億円という改善幅は、HDD用モータの需要回復だけでは説明できません。有報の研究開発活動では「①AI社会を支える(熱マネジメント/冷却の電力削減)」を5重点分野の筆頭に置き、AIサーバ向け水冷モジュール(CDU・LCM)の生産キャパ拡大とパーツの内製化、次世代GPU対応の冷却ソリューション開発を進めています。HDD用モータで培った精密加工技術と量産コスト競争力を、液体冷却・通信用ファンモータ・産業用モジュールへ展開すること。これがニデックの選んだ「モーターから降りない、モーターを応用する」進化の方向です。同時に、データセンター向け発電機・BESS(MOEN)、協働ロボット向け精密減速機FLEXWAVE(機械事業)、eVTOL用モータ(MOEN・EMBRAER合弁)といった派生領域への展開も並行しています。

技術系志望での行動 → 熱流体・電磁気学・精密加工のいずれかの領域で、AI水冷や産業ロボット駆動への応用事例を1つ以上語れるようにしておきましょう。製造業界全体の動向を一読しておくと、ニデックがモビリティ以外にも軸足を持つ位置取りが鮮明になります。

賭け2: EVトラクション・E-Axle事業の収益性最優先への戦略転換

AMECの営業損失が前期△556億円から当期△30億円へ縮小したのは、需要回復ではなく「賭け方を変えた」結果です。有報は「BEV市場の鈍化」を受けてEVトラクションモータ事業を「収益性最優先へ戦略転換」と明記し、不採算機種の受注制限・部品単体ビジネスへの転換・調達と開発の現地化によるコスト削減を断行しました。一方、Stellantisとの合弁ニデックPSAイーモーターズで第3世代E-Axleの本格量産を開始し、次世代磁石フリーE-Axleの開発(NEDO事業)も続けています。「壊れたから撤退した」のではなく「成長のスピードを落としてでも収益性を優先する」という戦略転換で、永守流の損切り判断の早さが定量的に現れています。前期にAMECで計上した減損損失356億円という具体額は、この戦略転換の重みを裏付ける根拠です。

電動化志望での行動 → EVトラクションだけでなく、電動パワステ・ブレーキ用モータ・電動オイルポンプといった車載オーガニック事業の世界シェアにも触れて志望理由を語ると、ニデックの「車載=EVだけではない」構造が伝わります。自動車部品業界全体の比較を読んでおくと、ニデック・デンソーなど主要プレイヤーの戦略の違いを整理して語れます。

賭け3: Conversion2027による高収益構造への転換

Conversion2027は2027年度をターゲットとする新中期経営計画で、ニデックが有報で公式に掲げる業績目標は連結売上2.9兆円・営業利益3,500億円・営業利益率12%・ROIC12%です。3つの転換として、①高収益構造(事業再編・拠点統廃合・製造間接中心の人員削減・売上高1%相当の戦略投資枠)、②事業5本柱(AI/サステナブル・インフラ/産業効率化/Better Life/モビリティイノベーション)、③真のグローバル体制(CxO制強化・執行役員のスリム化・「フェロー」「理事」新設)を有報で明記しています。創業者・永守重信氏依存からの脱却が課題と認識されており、組織転換そのものが投資テーマになっている点こそ、他のメガ製造業の中計と一線を画す特徴です。

経営企画・PMI志望での行動 → 「拠点統廃合のオペレーション設計」「PMI後の組織統合」「事業ポートフォリオの選別基準」のいずれかを逆質問に組み込みましょう。有報のM&A情報の読み方で関連用語を整理しておくと、減損リスクの議論にもついていけます。

ただし、3つの賭けにはそれぞれリスクの裏返しが存在します。次章ではニデック自身が有報で開示しているリスクと課題を見ていきます。

ニデックが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として有報で開示している項目です。このセクションでは、ニデックが開示する複数のリスクの中から、就活生のキャリア選択に直結する3つを取り上げます。読み終えると、「ニデックの弱みをどう見るか」を聞かれたときに、PR資料には載らない情報源で答えられるようになります。

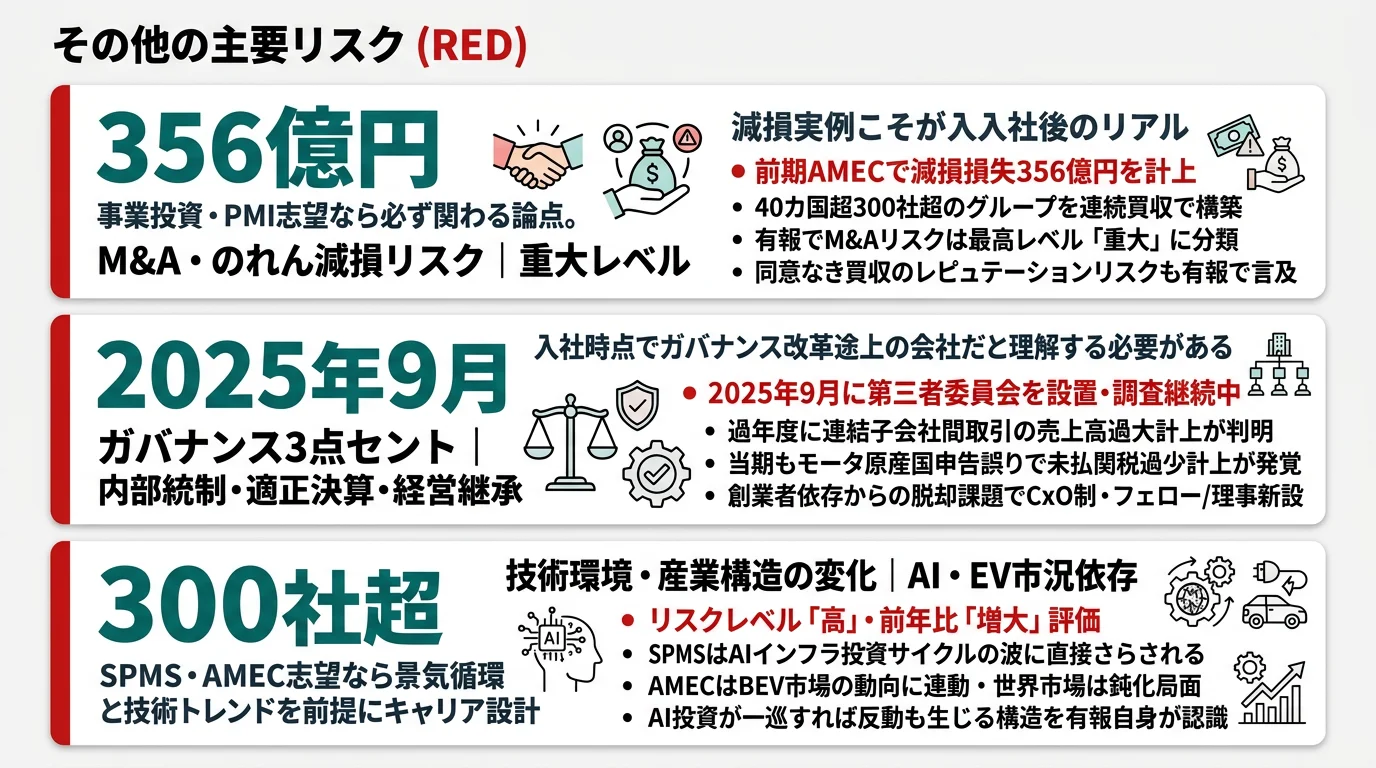

リスク1: M&A・のれん減損リスク|重大レベル

ニデックは40カ国超・300社超のグループ会社をM&Aで構築してきた連続買収モデルが特徴で、有報では「M&Aに係るリスク」を最高レベルの「重大」に分類しています。買収事業の収益が予想を下回った場合、のれん・無形資産の減損が利益を直撃する構造で、前期にはAMECで減損損失356億円を計上した実例があります。同意なき買収によるレピュテーションリスクも有報で言及されており、買収のスピードと審査体制のバランスが課題です。事業投資・PMIに関わるキャリアを志望する就活生にとっては、この減損実例こそが入社後に向き合うリアルな論点です。

リスク2: ガバナンス3点セット|内部統制・適正決算・経営継承

ニデック特有のリスクとして、有報では「内部統制」「適正決算」「経営継承」の3つのリスクをガバナンスリスクとして明示しています。過年度に連結子会社間取引の売上高過大計上が判明し「開示すべき重要な不備」に該当した経緯があり、当期にも子会社でモータの原産国申告誤りによる未払関税額の過少計上が発覚。資産評価減の時期の恣意的な調整の疑義も認識され、2025年9月に第三者委員会を設置して調査が継続中です。結果次第では過年度財務諸表の訂正の可能性が有報自身で示されています。経営継承面でも創業者・永守重信氏依存からの脱却が課題で、CxO制への移行と「フェロー」「理事」新設が進行中です。「ガバナンス改革の途上にある会社」という認識は、入社時点で持っておく必要があります。

リスク3: 技術環境・産業構造の変化|AI・EV市況依存

技術環境・産業構造の変化リスクを有報は「高」レベル、前年比「増大」と評価しています。SPMSはAIインフラ投資サイクルの波に直接さらされ、AMECはBEV市場の動向に連動します。AIの発展が水冷モジュールの需要を生む一方で、AI投資が一巡すれば反動も生じる構造で、EVも世界市場の鈍化が現実化しています。両セグメントを志望するなら、景気循環と技術トレンドの両方を前提にキャリアを設計することになります。

リスクの活用 → 上記3リスクを「ネガティブ情報」として避けるのではなく、面接で「リスクを認識した上でなぜ志望するのか」を語る材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ニデックがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたニデックの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するニデックの特徴 | 詳しく見る |

|---|---|---|

| モーター技術×AIインフラ志向 | SPMS営業利益+151億円・水冷モジュール急成長 | → 本記事の賭け1 |

| 電動化・モビリティ志向 | AMEC構造改革(△556→△30億円) | → 本記事の賭け2 |

| 経営企画・PMI志向 | Conversion2027でCxO制移行と組織再編 | → 本記事の賭け3 |

| 国内・少数精鋭志向 | 連結10万人超・海外売上比率84.6% | → 本記事のリスク1〜3 |

合いそうな人

- モーター・電磁気学・熱流体・精密加工の技術をAIインフラやエネルギー転換へ応用したい理系学生

- 300社超のグループ会社のPMI・事業統合・拠点統廃合に関わりたい経営企画志望

- 脱炭素・データセンター・BESSなどエネルギー転換に関心がある人

- 失敗事業からの撤退・戦略転換の意思決定プロセスを近距離で学びたい人

- 海外配属・グローバルローテーションを厭わない人

合わないかもしれない人

- 国内主体・少数精鋭で安定した環境を望む人 → デンソーの企業分析で同領域・国内主軸の選択肢を確認

- 創業者のカリスマ経営に憧れて志望する人(CxO制への移行が進行中)

- ガバナンス改革途上のリスクを許容できない人(第三者委員会調査が継続中)

- EV成長の追い風だけに賭けたい人(AMECは「収益性最優先へ戦略転換」中)

- 特定のモータ技術を10年以上深堀りしたい人(事業ポートフォリオ見直しのスピードが速い)

従業員データ

連結従業員数は104,285名で、単体は1,714名と本社はホールディングス機能に特化した少数精鋭体制です。平均年齢42.2歳、平均勤続年数13.3年、平均年間給与は約760万円(2025年3月期・単体)。有報のリスク欄では「高度な専門性を有した人材の採用・保持に係るリスク」が中→増大と評価されており、人材獲得競争の激化を会社自身が自覚しています。グローバル人事戦略コミッティを設置し、事業・地域を跨いだ適所適材を推進中です。

単体1,714人の少数精鋭は、権限の大きさと、本社採用=持株会社機能配属で個別技術深掘りにアクセスしにくいトレードオフ。少数精鋭体制は若手にも経営判断に近い役割が回ってくる可能性を意味します。一方で、本社単体は技術部隊そのものではなく、特定モータの開発を10年深めたい人は事業会社採用・グループ会社採用の方が技術の現場に近づけます。「持株会社で何の役割を担うのか」を入社経路の段階で明確にしておくべき会社です。

今から学ぶべき分野

有報が示す投資方針から、ニデックで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| モーター技術の横展開(賭け1) | モーター・熱流体・精密加工の基礎 | 機械工学・電気工学の専門書、AIサーバ水冷の最新論文を月1で確認 |

| EVトラクション戦略転換(賭け2) | EV市場動向と次世代モビリティ | 日経Automotive購読、NEDO磁石フリーE-Axleの公開資料を読む |

| Conversion2027・PMI(賭け3) | M&A・PMI・のれん会計の基礎 | 簿記2級取得、有報の投資セクションの読み方を実践 |

| 海外売上比率84.6%・40カ国 | 中国・北米・欧州それぞれの政治経済 | 地域別の地政学レポートを月1、英語または中国語の継続学習 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ニデックの面接── 「なぜモーター業界の中でニデックなのか」と聞かれたとき

セグメント情報を拝見し、SPMSの営業利益が前年比+151億円・+58.5%と6セグメントで最大の改善幅を出している点に注目しました。主役はHDDモータの需要回復ではなく、AIサーバ向け水冷モジュールで、HDDで培った精密加工技術を液体冷却に応用するという「モーター技術の横展開」が成功している段階に見えます。私はモーターを作る会社というより、モーター技術の応用先を作り直している会社、という捉え方でニデックを志望しています。

ニデックの面接── 「EV事業の現状をどう評価するか」と聞かれたとき

AMECの営業損失が前期△556億円から当期△30億円へと526億円改善している点を有報で確認しました。需要回復ではなく、有報が「収益性最優先へ戦略転換」「不採算機種の受注制限」と明記しており、第3世代E-Axleの量産開始と部品単体ビジネスへの転換が同時に進んでいます。EV成長一直線のロマンではなく、計画通り進まない事業から早く損切りする意思決定を実行している会社、という見方で受け止めています。

面接で伝えるべき3つの軸

- SPMS+151億円とAMEC+526億円改善をセットで語る。「勝ち筋を伸ばし、負け筋を切る」両側の経営判断を理解している姿勢を示せる

- Conversion2027のROIC12%・CxO制移行に触れる。創業者依存からの脱却を有報自身が課題と書いていることを認識している姿勢を示せる

- M&A減損356億円・第三者委員会調査の事実にも触れる。強みとリスクを同じ温度で語れる就活生は面接で印象に残る

逆質問の例

- 「Conversion2027で掲げる『事業5本柱』のうち、新卒の人材投入が現在最も強化されている領域はどこですか?」

- 「AIサーバ向け水冷モジュール事業の次の技術的ブレークスルーは、精密加工とソフトウェア制御のどちらに重心がありますか?」

- 「前期にAMECで計上した減損損失356億円のような事案を、PMIの段階で予防するためにどのような体制を構築されていますか?」

避けるべきこと: 「ニデックはモーターの世界シェアNo.1なので安定していると思いました」のような表面的な志望理由です。有報が示しているのは「シェアNo.1の安定」ではなく「事業構造を組み換える途上の変革期」であり、そのギャップに無自覚なまま面接に入ると企業研究の浅さが伝わります。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ニデックは「小型モーターの会社」のイメージとは別の会社になりつつある。SPMS営業利益+151億円の主役はAIサーバ向け水冷モジュールで、HDDで培った精密加工技術の横展開が新成長軸

- AMEC営業損失556億円→30億円への圧縮は永守流の損切りの実例。EV成長一直線ではなく「収益性最優先へ戦略転換」を有報で明示

- Conversion2027でROIC12%・営業利益率12%目標、CxO制への移行を有報で明記。M&A連続成長モデルから高収益構造への転換期にある会社

次のアクション →

- 面接対策を一気に深めたい方は → ニデックの面接対策記事

- 同じ電動化に賭ける他社と比較したい方は → デンソーの有報分析

- 自動車部品業界全体を俯瞰したい方は → 自動車部品業界の比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。