この記事を読むと: 面接で「なぜコンサル・SIerの中で御社か」を、営業利益率と事業モデルの数値根拠つきで自分の言葉で語れるようになります。

「コンサルとSIerはどこが違うのか」「4社のどこが自分に合うのか」──検索すると『年収ランキング』や『就職偏差値』は大量に出てきますが、肝心の事業モデルの違いは曖昧なままです。しかし4社の有価証券報告書を横並びで読むと、営業利益率は約11%から約37%まで3.3倍の開きがあり、平均勤続年数も4.0年から17.2年まで4倍超の差があります。同じ「コンサル・SIer」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いている会社 |

|---|---|

| 高成長×高利益率×幅広業界DXを経験したい | ベイカレント |

| コンサル×SI×運用の一気通貫で金融ITを深めたい | NRI |

| 4業界横断のITで生成AI×新規事業に関わりたい | 電通総研 |

| ネットワーク〜アプリ一気通貫の大規模ITで長期就業したい | SCSK |

この記事のデータは各社の有価証券報告書(NRI・SCSK:2025年3月期/ベイカレント:2025年2月期/電通総研:2025年12月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|4社は「4つの異なる賭け」をしている

コンサル・SIerの「賭け」とは、経営戦略と投資配分で事業ポートフォリオのどこに資本と人員を集中させるかの経営判断を指します。数字で整理すると、4社の売上は1,161億円から7,648億円まで約6.6倍、営業利益率は約11%から約37%まで約3.3倍の開きがあり、同じ「コンサル・SIer」でも規模・重心・戦略はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。表の社名から、後半の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| ベイカレント|純粋コンサル特化型 | SIの下流を持たず、ワンプール制×人員拡大でDX上流コンサルに集中 |

| NRI|三層構造×金融IT深化型 | コンサル→SI→運用の一気通貫で金融IT売上約40%の安定基盤を強化 |

| 電通総研|4業界横断×X Innovator型 | Vision 2030で売上3,000億円目標、750億円の成長投資枠でM&A・R&D加速 |

| SCSK|住商系×ネットワン統合スケール型 | 2024年ネットワンシステムズ連結子会社化でネットワーク〜アプリ一体化 |

主要指標サマリー

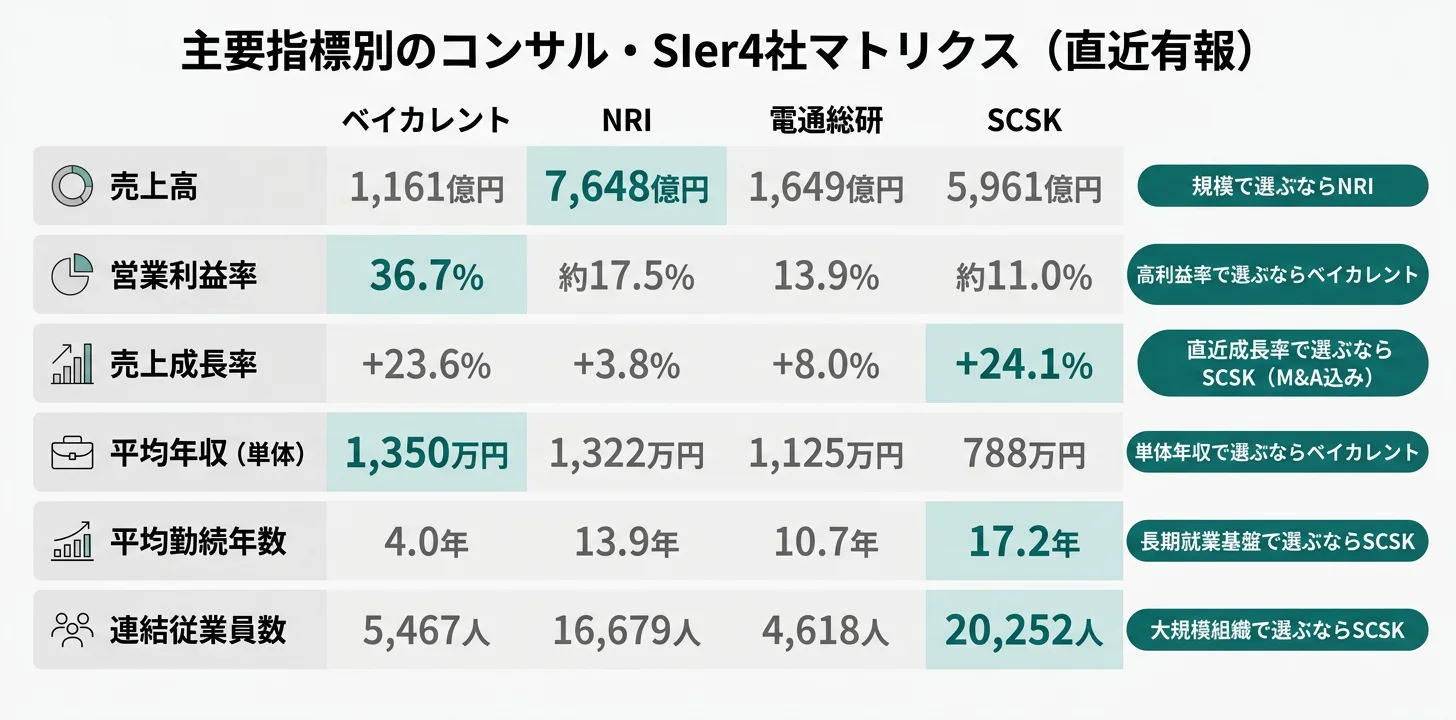

| 指標 | ベイカレント | NRI | 電通総研 | SCSK |

|---|---|---|---|---|

| 売上 | 1,161億円 | 7,648億円 | 1,649億円 | 5,961億円 |

| 前期比成長率 | +23.6% | +3.8% | +8.0% | +24.1% |

| 営業利益率 | 36.7% | 約17.5% | 14.3% | 約11.0% |

| 純利益 | 308億円 | 938億円 | 164億円 | 450億円 |

| 連結従業員 | 5,467人 | 16,679人 | 4,618人 | 20,252人 |

| 平均年収(単体) | 1,350万円 | 1,322万円 | 1,125万円 | 788万円 |

| 平均勤続年数 | 4.0年 | 13.9年 | 10.7年 | 17.2年 |

| 決算期 | 2025年2月 | 2025年3月 | 2025年12月 | 2025年3月 |

出典: 各社 有価証券報告書 直近期。SCSKの+24.1%・従業員純増はネットワンシステムズ連結子会社化(2024年12月)の影響を含む

営業利益率36.7%(ベイカレント)と約11%(SCSK)の約3.3倍の差は、「稼ぎ方の優劣」ではなく「SI下流を持つか持たないか、そして事業領域の広さ」の性格差です。ベイカレントはコンサル単一セグメントで下流工程を一切持たないため単価が高く、一方でSI・運用・データセンターといった継続収益基盤は存在しません。SCSKは6セグメントの大規模構成でITマネジメント利益率15.7%・ストック型比率の高さを強みにしており、利益率の絶対値は低くても景気後退局面での業績変動幅は小さい設計です。つまり利益率は「事業モデルの選択」を映す指標であり、どの経営環境に自分が向くかを見極めるのが、コンサル・SIer選びの起点になります。

4社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も差がつく営業利益率の背景から具体的に比較していきます。

利益構造の比較|約37%〜約11%の差はどこから生まれるか

利益構造の比較とは、各社のセグメント構成と利益率の違いを可視化し、稼ぎ方の本質を明らかにする分析です。結論を先に示すと、ベイカレントはコンサル単一セグメントで営業利益率36.7%、一方NRIは4セグメント、電通総研は4セグメント、SCSKは6セグメントと事業領域の広さが利益率の高低と反比例しています。つまり「利益率が高い会社が良い会社」ではなく、「コンサル特化で高利益率を取りに行くか、複数事業で安定とスケールを取りに行くか」の戦略選択が4社の本質的な違いです。

セグメント構造の違い

| 会社 | セグメント数 | 稼ぎ頭(売上構成比) | 営業利益率の背景 |

|---|---|---|---|

| ベイカレント | 1 | コンサルティング(100%) | SI下流を持たずコンサル特化で高単価 |

| NRI | 4 | 金融IT(約40%) | 証券STAR等の業界標準で準ストック化 |

| 電通総研 | 4 | 製造ソリューション(37.0%) | 業界横断4セグメントで分散 |

| SCSK | 6 | 産業IT(32.8%)・ITプラットフォーム(29.5%) | 住商系顧客基盤+ネットワン統合 |

出典: 各社 有価証券報告書 直近期 セグメント情報

ベイカレントは単一セグメントで一人当たり売上約2,100万円という生産性を維持しながら、4年で売上を2.7倍に拡大しています。SIの下流工程を外部化せず最初から持たないという設計が、コンサル単価の維持と営業利益率36.7%の源泉です。一方、NRIは金融IT(約40%)・産業IT(約30%)・IT基盤(約20%)・コンサル(約10%)の4層でポートフォリオを構成しており、金融業界のIT基盤という業界標準ポジションが準ストック型の安定収益を生んでいます。

電通総研は2025年1月のセグメント再編で金融・ビジネス・製造・コミュニケーションITの4業界横断体制を構築。ビジネスソリューション(会計ERP「Ci*X」)の営業利益率25.0%が全社を牽引し、他セグメントへの展開を進めています(2025年12月期有報)。SCSKは2024年12月のネットワンシステムズ子会社化で、ITプラットフォームの売上が前期約886億円から当期約1,758億円へ約2倍に拡大。ネットワーク〜アプリまでの一体化を狙う構造改革が進行中です。

就活ポイント: 利益率の絶対値ではなく「その数字がどの事業構造から来ているか」で語ると差別化できます。例: 「ベイカレントの営業利益率36.7%はSI下流を持たないコンサル特化モデルの必然的な結果で、自分が磨く上流スキルが直接事業価値に反映される環境に共感した」「SCSKの営業利益率は一見低めですが、ITマネジメントセグメント15.7%の利益率とネットワン統合後のスケール効果は長期で競争力を持つと考えた」のように、数字を事業特性と結びつけると志望動機に厚みが出ます。

業界全体の利益率ランキングで立ち位置を確認したい方は → 営業利益率ランキングで4社の業界内ポジションを見る

利益構造の違いを掴んだところで、次のセクションでは4社それぞれが未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は4社それぞれが直近の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

ベイカレント|純粋コンサル特化型

ベイカレントは日本発の独立系コンサルティングファームとして「少数精鋭×高単価×コンサル特化」で急成長を続けています。2025年2月期有報では売上1,161億円(前期比+23.6%)・当期利益308億円を達成し、営業利益率は36.7%と業界断トツです。成長エンジンは「ワンプール制」──コンサルタントを業界・テーマで固定せず一つのプールに所属させ、需要に応じてアサインするモデルで、幅広いDX案件に応じた配置を可能にしています。SIの下流工程を一切持たないことが、単価維持と高利益率の構造的基盤です。

幅広い業界のDX上流に早期から関わり、高い環境で急成長したい就活生にとっては、若手から大きな責任を持つ経験が積める環境です。一方、平均勤続4.0年・平均年齢31.2歳という数字は、長期就業を前提にした組織設計とは異なる点を認識しておく必要があります。

NRI|三層構造×金融IT深化型

野村総合研究所であるNRIは「コンサル→SI→運用」の三層構造で安定成長を実現しています。2025年3月期有報では売上7,648億円・当期利益938億円を記録し、営業利益率は約17.5%。最大の特徴は金融ITソリューション(売上の約40%)で、証券会社の基幹システム「STAR」は業界標準として採用されており、一度構築されると長期的な保守・ライセンス収益が発生する準ストック型ビジネスを形成しています。これが平均勤続13.9年・平均年収1,322万円という長期就業の基盤になっています。

DXコンサル需要の取り込み、金融ITソリューションの深化、データセンター・海外展開の3分野が有報に明記された重点投資領域です。コンサルの「考える力」とSIの「作る力」の両方を身につけ、金融業界のIT基盤を長期で担いたい就活生にとっては、一気通貫で顧客に本質的価値を提供できる環境です。

電通総研|4業界横断×X Innovator型

電通総研は2024年の社名変更(旧ISID)を契機に「SIerからX Innovatorへの自己変革」を掲げ、Vision 2030では売上3,000億円・営業利益率20%を目標にしています。中計「社会進化実装2027」1年目の2025年12月期で売上1,649億円・営業利益229億円(営業利益率13.9%)・経常利益236億円を記録しており、当期純利益は164億円。3か年累計750億円の成長投資枠(R&D・M&A・生産性向上)を設定しており、R&D費は前期19億円から25.2億円へ+33%増加しています(2025年12月期有報)。2027年12月期までに就業人員6,000名体制(現4,618名から+約1,400名)を計画中で、組織拡大期にある企業として新卒の採用機会も拡大しています。

金融・ビジネス・製造・コミュニケーションITの4業界横断で、特にビジネスソリューション(会計ERP「Ci*X」)の営業利益率25.0%が全社を牽引する構造です。複数業界を横断して広い視野を持ちたい、組織拡大期に早期のキャリアアップを狙いたい就活生にM&Aによる新規事業領域で想定外の機会に出会える環境です。

SCSK|住商系×ネットワン統合スケール型

SCSKは住友商事グループのIT企業として、2024年12月のネットワンシステムズ連結子会社化で大きな構造変化を迎えました。2025年3月期有報ではITプラットフォームセグメントの売上が前期約886億円から当期約1,758億円へ約2倍に拡大し、連結従業員は約16,300名から20,252名へ純増。設備投資は全社で35,890百万円(前期14,757百万円から大幅増)と、M&Aによるスケール拡張が数字に表れています。自己資本比率は前期64.1%から32.9%へ低下しており、財務レバレッジを使った事業拡張という経営判断が読み取れます。

有報の経営方針では「売上高1兆円への挑戦」を明記し、3つのシフト(①成長力ある事業領域への要員移動 ②上流工程・単価の適正化 ③生成AI活用による高生産性モデル)を断行中。平均勤続17.2年・有給取得率の高さは業界でも突出しており、長期的にスキルを磨きながら大規模M&A後のPMIを経験したい就活生にネットワーク〜セキュリティ〜クラウド〜アプリ一気通貫のキャリアを築ける環境です。

4社の投資戦略を並べて見ると、「コンサル・SIer」というラベルの下で向かう先は大きく分岐しています。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・勤続・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢・勤続年数を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はベイカレント1,350万円からSCSK788万円まで562万円の差がある一方、一人当たり純利益はベイカレント約563万円・NRI約562万円が拮抗し、SCSKはネットワン統合後の従業員急増で約222万円にとどまります。「年収の高さ」と「一人当たり生産性」は必ずしも一致しないという点が、この比較の核心です。

年収・従業員データ一覧

| 指標 | ベイカレント | NRI | 電通総研 | SCSK |

|---|---|---|---|---|

| 平均年収(単体) | 1,350万円 | 1,322万円 | 1,125万円 | 788万円 |

| 平均年齢 | 31.2歳 | 39.9歳 | 39.9歳 | 42.9歳 |

| 平均勤続年数 | 4.0年 | 13.9年 | 10.7年 | 17.2年 |

| 単体従業員数 | 5,467人 | 6,786人 | 2,492人 | 8,360人 |

| 連結従業員数 | 5,467人 | 16,679人 | 4,618人 | 20,252人 |

出典: 各社 有価証券報告書 直近期 従業員の状況

一人当たり純利益で見る「少数精鋭度」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| ベイカレント | 約563万円 | 純利益308億円 / 連結5,467人 |

| NRI | 約562万円 | 純利益938億円 / 連結16,679人 |

| 電通総研 | 約355万円 | 純利益164億円 / 連結4,618人 |

| SCSK | 約222万円 | 純利益450億円 / 連結20,252人 |

出典: 各社 有価証券報告書 直近期から算出

ベイカレントとNRIの一人当たり純利益はほぼ同水準ですが、到達の仕方が正反対です。ベイカレントはコンサル単一セグメントの高単価モデルで5,467人から308億円を稼ぎ、NRIは三層構造+金融IT基盤で16,679人から938億円を稼いでいます。一方、SCSKの一人当たり純利益約222万円はネットワン統合で従業員が約4,000人純増した直後の数字であり、統合シナジーが利益に反映されるまでの過渡期と読むのが実用的です。電通総研の約355万円は、6,000名体制に向けた採用・R&D投資が先行している組織拡大期の数字です。

平均勤続年数はベイカレント4.0年からSCSK17.2年まで4倍超の差があり、これは「どちらが良い・悪い」ではなく組織の性格の違いを示しています。ベイカレントは平均年齢31.2歳の若い組織で、NRIとSCSKは40代の経験豊富な層が組織の中核を担う構造です。

就活ポイント: 年収単体の比較より「事業モデル×組織規模×勤続年数」のセットで語ると差別化できます。例: 「NRIの平均年収1,322万円と勤続13.9年という組み合わせは、金融IT基盤の準ストック型収益構造があってこそ成立する数字で、長期でキャリアを形成したい自分の志向に合う」「ベイカレントの若い平均年齢と短い勤続年数は、急成長中の組織で早期にリーダー経験を積みやすい環境の裏返しと考えている」のように、数字を組織特性と結びつけると志望動機が厚みを増します。

ここまでで4社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う会社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「高成長×コンサル特化」「安定成長×金融IT」「業界横断×新規事業」「長期就業×大規模IT」の4つに分かれ、それぞれに合う会社・合わない会社が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の会社ではなく御社か」を即座に語れる根拠を用意しましょう。

高成長×幅広DXに惹かれる人

- DX上流コンサルで早期に多様な業界を経験したい → ベイカレントのワンプール制を読む

- 若い組織で早期にリーダー経験を積みたい → ベイカレントの急成長モデルを読む

- 急拡大する企業の変化に適応する柔軟性がある

- 中長期の安定より、高い環境と短期成果に手応えを感じる

高成長×高利益率モデルが合わない人

- 実装・運用まで一気通貫で関わりたい → NRIの三層構造を読む

- 長期で一つの企業に腰を据えたい → SCSKの勤続17.2年の基盤を読む

- 複数業界を横断的に担当したい → 電通総研の4業界横断体制を読む

- 大規模IT基盤やインフラに関心がある → SCSKのネットワン統合後の構造を読む

志向軸から逆算する4社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 高成長×高利益率×コンサル特化 | ベイカレント | 営業利益率36.7%、売上+23.6%、ワンプール制で業界横断DX |

| 一気通貫×金融IT×長期安定 | NRI | 金融IT売上約40%、証券STAR業界標準、勤続13.9年 |

| 4業界横断×組織拡大×M&A | 電通総研 | Vision 2030売上3,000億円、750億円投資枠、R&D+33% |

| 大規模IT×長期就業×住商系 | SCSK | 連結20,252名、ネットワン統合、勤続17.2年 |

平均勤続年数4.0年(ベイカレント)と17.2年(SCSK)の4倍超の差は、「定着率の優劣」ではなく「組織の成長フェーズと人材マネジメントの設計思想」の性格差です。ベイカレントは4年で従業員を2倍以上に急拡大した急成長企業で、短い勤続は人材流動性が高い設計の裏返しであり、早期にプロジェクトリーダーや重要案件を任される機会の多さにも繋がります。一方、SCSKの勤続17.2年は2013年からの経営主導の働き方改革と住友商事系の長期安定雇用基盤の結果で、深いドメイン知識を蓄積しやすい環境を意味します。勤続年数は「長い=良い」ではなく「組織がどのキャリアフェーズを重視しているか」と読むべき指標です。

面接での有報活用例

ベイカレントの面接 ──「なぜ御社か」と聞かれたとき

「御社の有報で営業利益率が36.7%と業界断トツの水準にあることに注目しました。SIの下流工程を持たず、ワンプール制でコンサルタントを業界横断に配置する設計が、一人当たり売上約2,100万円という生産性と4年で売上を2.7倍に拡大した成長を両立させていると理解しています。自分が磨く上流スキルが直接事業価値に反映される環境で、早期から多様な業界のDXに関わりたいと考えています。」

NRIの面接 ──「NRIとベイカレントの違いをどう捉えているか」と聞かれたとき

「御社の有報で、コンサルからSI、運用保守まで一気通貫で顧客を支援する三層構造と、金融ITソリューションが売上の約40%を占める業界標準ポジションを確認しました。戦略提案だけでなく実装・運用まで担えるモデルは、顧客に本質的な価値を提供できる唯一の構造で、これが平均勤続13.9年という長期就業を支える基盤だと理解しています。金融業界のIT基盤を長期で担うキャリアを描きたいと考えています。」

電通総研の面接 ──「電通グループとの関係をどう見ているか」と聞かれたとき

「御社の有報で、電通グループ向け売上が全体の13.6%にとどまり、独立社外取締役が過半数の取締役会で経営の自主性が確保されていることを確認しました。Vision 2030の売上3,000億円目標と3か年750億円の成長投資枠から、グループ依存を減らしながら4業界横断のX Innovatorへ変革する意思が強く読み取れます。R&D費+33%増で生成AI・HCM新製品を開発する組織拡大期に、新卒として早期に挑戦したいと考えています。」

SCSKの面接 ──「ネットワン統合後の戦略をどう評価するか」と聞かれたとき

「御社の有報で、2024年12月のネットワンシステムズ連結子会社化により、ITプラットフォーム売上が前期比約2倍、連結従業員数が20,252名に拡大したことを確認しました。自己資本比率の低下(64.1%→32.9%)は財務レバレッジを使った戦略的な事業拡張の結果で、『ネットワーク・セキュリティ・クラウド〜アプリ一体化のデジタルサービス』という新ポジションの構築意思が数字に表れていると考えます。平均勤続17.2年という長期就業基盤の中で、PMIから一気通貫のIT基盤まで幅広い経験を積みたいと考えています。」

逆質問で使えるデータ

「有報で営業利益率[各社の数値]を確認しましたが、新卒入社後の最初の配属ではどのような業務・プロジェクトに関わる機会が多いですか?」

「NRI・ベイカレント等の競合他社と比較したとき、御社が最も優れていると考える点は何ですか?有報の数字では[各社の強み]に表れていますが、現場感覚ではいかがでしょうか?」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。コンサル・SIer業界は4社に共通する構造リスクと、事業モデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(人材育成・顧客分散・技術投資など)まで踏み込むと深みが出ます。

IT・コンサル人材の獲得競争は4社共通のリスクですが、成長フェーズによって切迫度が異なります。電通総研は中計で就業人員6,000名体制(現4,618名から+約1,400名)を計画しており、1年目で205名の純増にとどまっている点から、採用目標の実現性が業績成長の最大の鍵になります。ベイカレントは4年で従業員を2倍超の5,467名に拡大した急成長企業で、有報でも「人材の質の維持」を重要課題として明示しています。NRIとSCSKは相対的に落ち着いた採用ペースですが、DX人材・クラウド人材の獲得コスト上昇は共通リスクです。就活生にとっては、各社の採用数の多さとキャリア形成機会の関係を見極める材料になります。

特定業界・顧客への依存リスクは、収益の安定性と裏腹にあるトレードオフです。NRIは金融ITが売上の約40%を占め、証券STARなど業界標準で準ストック型の安定収益を確保する一方、金融業界全体のIT投資動向に業績が連動する構造があります。電通総研は電通グループ向け売上が13.6%で、前期14%から依存度低下が進んでいますが、親会社(持株比率61.8%)の方針変更で事業戦略に影響が出る可能性は残ります。ベイカレントは大口顧客への依存、SCSKは住友商事グループ向け・金融機関向けの産業ネットワーク活用と、それぞれが違う依存構造を持ちます。

技術革新と顧客内製化は、SIer・コンサルの事業モデル自体を揺さぶる不可逆のリスクです。SCSKは2025年3月期有報で「AI技術の急速な拡大、慢性的なIT人材不足、顧客企業の内製化加速」を事業環境リスクとして明示し、ITソリューションセグメントでは営業損失19億円を計上しました。対処策として全4社ともAI駆動型開発プラットフォームや生成AI活用を推進しており、電通総研はR&D費を+33%増加させて生成AI・HCM新製品を開発中です。就活生にとっては、入社後にキャリア半ばで直面する事業モデル変革の波を事前に理解する材料になります。

急拡大とM&A統合のリスクは、SCSKとベイカレントに特に顕著です。SCSKは2024年12月のネットワンシステムズ連結子会社化で総資産が885,029百万円に拡大し、自己資本比率は前期64.1%から32.9%へ低下しました。ネットワン過去の不祥事を踏まえた企業文化改革とPMIが進行中で、統合シナジーが利益に反映されるまでの過渡期という位置づけです。ベイカレントは4年で従業員数が2倍超に急拡大する中で、コンサルティング品質の維持と教育体制の充実度が有報でも重要課題として記されています。入社後のキャリアが統合・拡大の現場で形成される前提を認識しておく必要があります。

システム障害・情報セキュリティリスクは4社共通ですが、担当領域によって性格が異なります。NRIは金融システムの基盤を担うため障害発生時の社会的影響が大きく、SCSKは大型・複雑化・短納期化するシステム開発で品質管理の負荷が高まっています。電通総研・ベイカレントも情報セキュリティリスクを明示しており、いずれの会社に入社しても顧客の事業継続を担う責任を負うことになります。このリスクの裏返しとして、業界標準のセキュリティスキルやプロジェクトマネジメント力が評価される環境でもあります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動や組織変化を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: SCSKの生成AI活用による生産性向上、NRIの産業IT比率拡大による金融依存低下、電通総研のグループ依存度低下傾向)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて4社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

4社のコンサル・SIerは、同じ「コンサル・SIer」というカテゴリーでありながら、営業利益率約11%〜36.7%、売上1,161億円〜7,648億円、平均勤続4.0年〜17.2年と、全く異なる事業モデルと組織設計を持っています。就活において重要なのは「どの会社が良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 営業利益率約3.3倍の差(ベイカレント36.7% vs SCSK約11%)は、SI下流を持つか持たないか、そして事業領域の広さという経営戦略の結果である

- NRIの三層構造と電通総研の4業界横断体制、SCSKのネットワン統合は、同じ業界でも正反対の方向へ賭け方を示している

- 平均勤続4.0年〜17.2年の4倍超の差は、組織の成長フェーズと人材マネジメントの設計思想を反映した結果で、「どちらが良い」ではなく自分のキャリアフェーズに合う方を選ぶ判断軸になる

次のアクション

- 高成長×コンサル特化に惹かれた方は → ベイカレントの有報分析でワンプール制と急成長の実態を読む

- 金融IT×長期就業に共感した方は → NRIの有報分析で三層構造の独自ポジションを読む

- 4業界横断×新規事業に関心がある方は → 電通総研の有報分析でX Innovator戦略の実像を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(EDINET)に基づいています。各社の決算期・会計基準・セグメント区分が異なるため、数値の単純比較には限界があります。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。