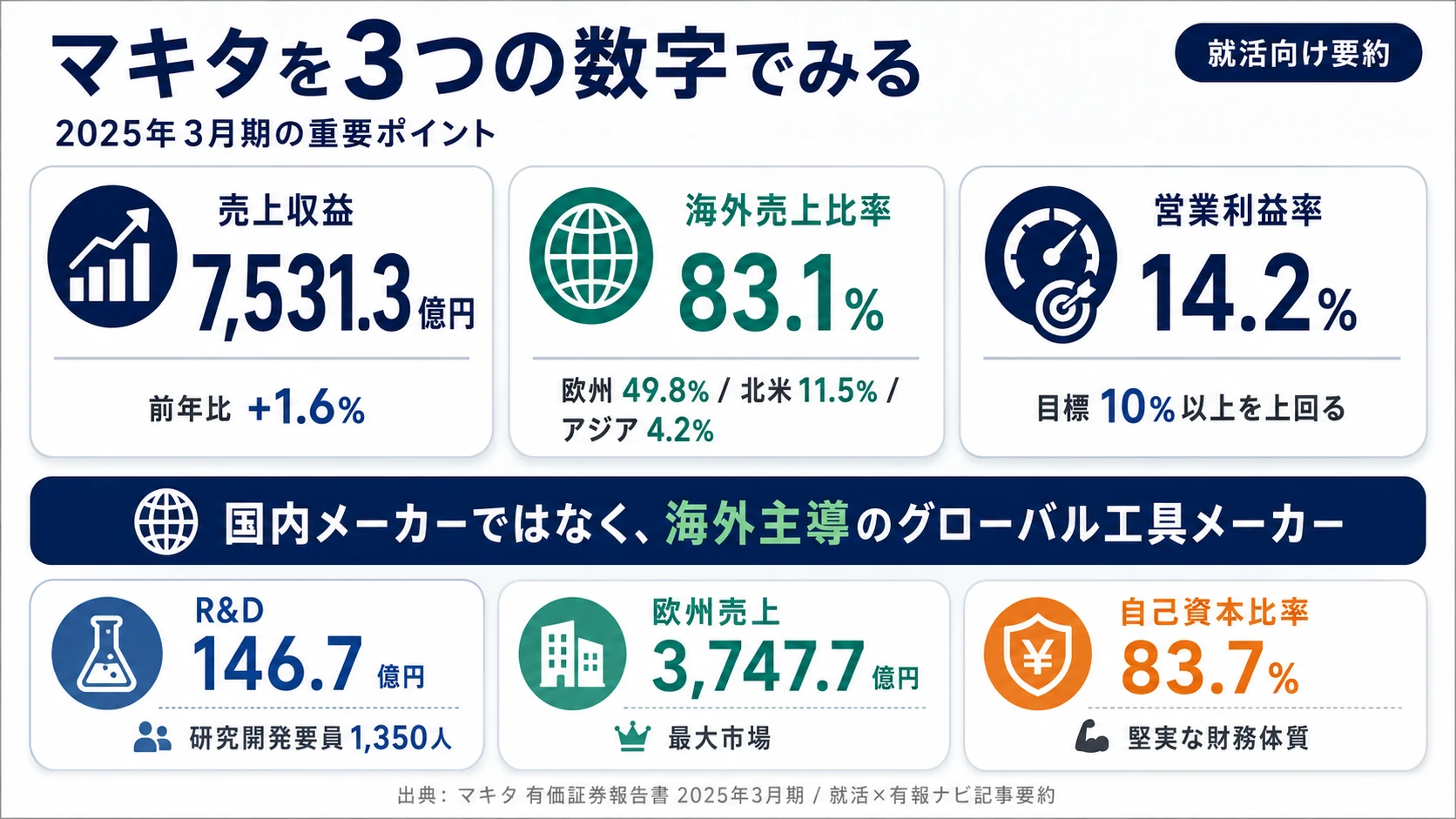

マキタを「緑色の電動工具を作る国内DIYメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、外部売上7,531億円のうち欧州が49.8%を占め、日本はわずか19.5%にとどまる『地方発グローバル製造業』の姿が読み取れます。あなたが報告セグメント営業利益で欧州375.8億円・北米△0.19億円という地域格差を語れれば、他の就活生とは明確に差がつきます。

マキタ(6586)は、ホームセンターで売られている工具を作る会社というより、リチウムイオンバッテリの共通基盤を軸に、電動工具からプロ向け園芸用機器・清掃機器まで横展開する『プロ用コードレス工具のグローバルサプライヤー』です。Boschが家電・産業機器も含めた巨大コングロマリットなら、マキタは『電動工具・園芸・清掃』の単一事業領域に経営資源を集中させ、地方発でプロ用工具のグローバル大手の一角を担う尖った専業メーカーへ変わろうとしています。

この記事のデータは株式会社マキタの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: マキタ 有価証券報告書 2025年3月期 主要な経営指標等の推移/研究開発活動/セグメント情報

マキタのビジネスの実態|何で稼いでいるのか

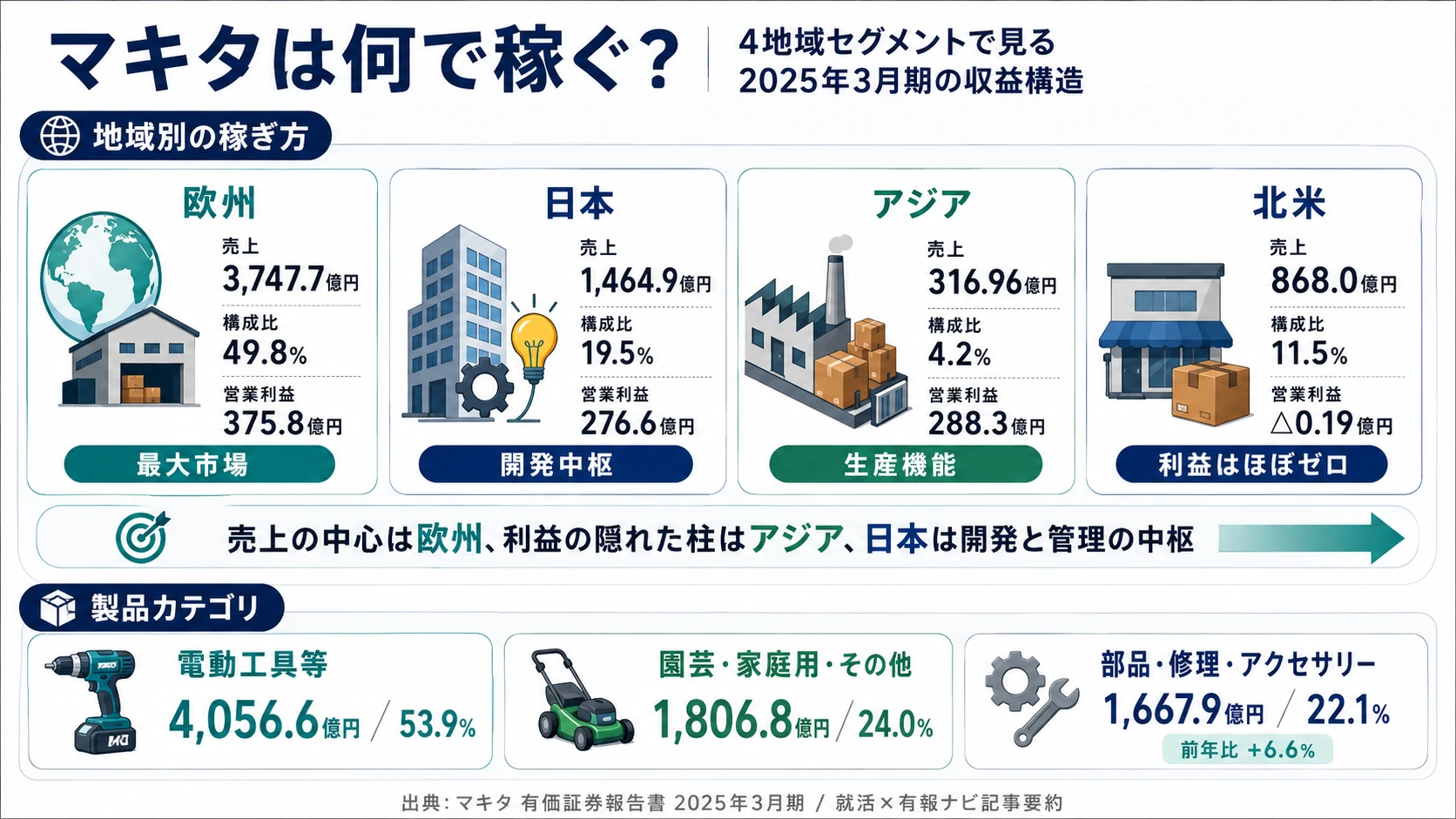

結論を先に示すと、マキタはIFRS採用の電動工具グローバル専業メーカーで、事業内容は『電動工具・園芸用機器・エア工具を製造・販売する単一事業』ですが、報告セグメントは『日本/欧州/北米/アジア』の4地域別に開示されています。連結売上収益7,531.3億円のうち欧州が3,747.7億円(49.8%)と量的中心で、日本は1,464.9億円(19.5%)にとどまります。生産機能はアジア(中国昆山工場が中心)に集中し、外部売上わずか4.2%でありながらセグメント間内部売上を含めた利益では全社の30.6%を稼ぐ独特な構造です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 報告セグメント | 外部売上 | 売上構成比 | 報告セグメント営業利益 | 利益シェア |

|---|---|---|---|---|

| 日本 | 1,464.9億円 | 19.5% | 276.6億円 | 29.4% |

| 欧州 | 3,747.7億円 | 49.8% | 375.8億円 | 40.0% |

| 北米 | 868.0億円 | 11.5% | △0.19億円 | -0.0% |

| アジア | 316.96億円 | 4.2% | 288.3億円 | 30.6% |

| その他(中南米/オセアニア/中近東/アフリカ) | 1,133.7億円 | 15.0% | 72.9億円(参考) | ― |

出典: マキタ 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上収益/報告セグメント営業利益)。利益シェアは報告セグメント営業利益94,053百万円に対する比率で、その他・調整額は除外して算出。

pie title 報告セグメント別営業利益構成(2025年3月期)

"欧州" : 37582

"アジア" : 28832

"日本" : 27658

"北米" : 0

報告セグメント営業利益の合計は940.5億円で、ここに『その他(中南米等)』72.9億円とセグメント間調整56.9億円を加えると連結営業利益1,070.4億円になります。注目は外部売上と利益のミスマッチです。アジアは外部売上わずか4.2%なのに利益シェアは30.6%、逆に日本は外部売上19.5%に対して利益シェア29.4%。これはアジア(中国昆山工場・タイ工場)が他地域への内部移転を担う『生産機能セグメント』として収益を作る一方、北米セグメントは販売拠点中心で当期は支店移設投資の影響もあり営業利益がほぼゼロになる──という構造を反映しています。

参考までに、製品カテゴリ別の外部売上は以下の通りです。

| 製品カテゴリ | 売上 | 構成比 | 前年比 |

|---|---|---|---|

| 電動工具等 | 4,056.6億円 | 53.9% | +0.4% |

| 園芸用機器・家庭用機器・その他製品 | 1,806.8億円 | 24.0% | -0.2% |

| 部品、修理及びアクセサリー | 1,667.9億円 | 22.1% | +6.6% |

出典: マキタ 有価証券報告書 2025年3月期 セグメント情報(製品及びサービスに関する情報)

主力は電動工具で54%を占めます。一方で、部品・修理・アクセサリーが22.1%(前年比+6.6%)と存在感が大きい点にも注目です。グローバルに自社販売・サービス拠点を抱え、製品・補修部品の在庫を豊富に持つ『密着型サービス網』そのものが収益源として機能しているという有報の経営戦略の記述が、この数字に表れています。

ここからは利益への寄与が大きい3つのセグメントを深掘りします。

欧州|売上49.8%を稼ぐ最大市場

欧州セグメントは外部売上3,747.7億円・報告セグメント営業利益375.8億円で、売上構成比49.8%・利益シェア40.0%は全セグメントで最大です。有報の地域別売上には、ドイツ860.7億円(顧客所在地ベース)が筆頭として明記されており、英国・フランス・フィンランドなどの拠点も展開しています。生産面ではルーマニアが非流動資産306.7億円を抱える欧州生産拠点として機能しており、域内供給と関税対策の両軸で重要なポジションを占めます。プロ用電動工具市場として欧州は世界最大規模であり、住宅着工・公共投資・DIY需要の3軸が重なる需要構造です。就活生から見ると『欧州配属=最大市場での営業・マーケティング・現地マネジメント』を担う中核キャリアで、海外売上の半分が集中するこのセグメントを理解せずにマキタを語るのは難しい、というのが有報から導かれる結論です。

アジア|外部売上4.2%でも利益30.6%を稼ぐ生産機能セグメント

アジアセグメントは外部売上316.96億円で全社のわずか4.2%にすぎません。しかし、報告セグメント営業利益では288.3億円で利益シェア30.6%に達します。理由はセグメント間内部売上が2,800.1億円と外部の約9倍にのぼること──つまり中国昆山工場・タイ工場で生産した製品を欧州・北米・日本など他地域の販売拠点へ内部移転する『生産機能セグメント』だからです。有報の非流動資産では、中国328.81億円が突出しており、アジアセグメント全体で487.24億円の非流動資産を抱えています。事業等のリスクには『当社グループの生産活動の大きな割合を占める生産拠点は中華人民共和国江蘇省昆山市に所在します』と明記されており、地政学リスクと隣り合わせの稼ぎ頭という構造です。なお、北米セグメントは外部売上868.0億円(11.5%)を抱えるものの当期は支店移設投資の影響で報告セグメント営業利益が△0.19億円(前期も△1.26億円)と連続損失圏で、利益貢献は実質ゼロです。アジア配属を志望する場合は、現地生産マネジメントと多極化(中国依存度の引き下げ)の両論点を語れるかが面接の分かれ目になります。

日本|本社・開発機能の中枢として29.4%の利益を稼ぐ

日本セグメントは外部売上1,464.9億円・報告セグメント営業利益276.6億円で、利益シェア29.4%。本社(愛知)に研究開発要員1,350人を抱え、単体従業員3,431人の約39%がR&Dに従事しています。セグメント間内部売上は2,907.9億円と外部売上の約2.0倍で、国内本社が海外子会社へ製品・部品を供給する流れも併せ持ちます。連結17,641人に対し単体3,431人(19.4%)という構成は、開発・管理機能を日本本社に集中させ、生産・販売の大部分を海外子会社が担う『地方発グローバル企業』の典型像です。就活生にとっては『本社配属=研究開発・商品企画・グローバル管理』のキャリアパスが軸で、特に賭け1(バッテリ技術)の起点となる戦略中枢に立てる位置づけになります。

5期分の業績推移を見ると、売上収益は4期前の6,083.3億円から当期7,531.3億円へ約1.24倍に伸びました。一方で純利益は620.2→647.7→117.1→436.9→793.4億円と大きくブレています。

| 決算期 | 売上収益 | 税引前利益 | 純利益 | ROE |

|---|---|---|---|---|

| 2021年3月期 | 6,083.3億円 | 872.0億円 | 620.2億円 | 10.1% |

| 2022年3月期 | 7,392.6億円 | 924.8億円 | 647.7億円 | 9.2% |

| 2023年3月期 | 7,647.0億円 | 238.9億円 | 117.1億円 | 1.5% |

| 2024年3月期 | 7,413.9億円 | 640.2億円 | 436.9億円 | 5.3% |

| 2025年3月期 | 7,531.3億円 | 1,084.8億円 | 793.4億円 | 8.8% |

出典: マキタ 有価証券報告書 2025年3月期 主要な経営指標等の推移

2023年3月期の純利益急落(647.7億円→117.1億円・前年比-82%)について: 世界的な景気減速に伴う住宅着工件数の減少、原材料費高騰、為替レートの大きな変動が複合的に作用し、税引前利益も924.8億円→238.9億円へ急減しました。これは事業等のリスクで筆頭に挙げられる『経済状況』『為替レートの変動』が同時に顕在化した結果で、一過性ではなく景気循環で繰り返し起こりうる構造です。当期の純利益急回復(436.9億円→793.4億円・前年比+81.5%)について: 建設・住宅市場の安定化と為替差益、欧州・アジアでの数量回復が寄与しています(2025年3月期有報・経営成績の分析)。営業利益率は当期14.2%で、経営方針で掲げる『連結売上収益営業利益率10%以上の安定維持』という目標水準を上回って推移していますが、過去5年で見ると景気局面で大きく上下する性質が読み取れます。

海外売上83.1%は強みと脆弱性のトレードオフ。欧州49.8%・北米11.5%・アジア4.2%・その他15.0%という分散は、世界各地のプロ用工具需要を取り込む競争力の証拠です。一方で、為替レート変動は連結業績に直結し、生産通貨(人民元・円)と販売通貨(ユーロ・米ドル)のミスマッチが恒常的リスクとして残ります。さらに生産は中国昆山工場が中心という『販売は世界・生産は1国集中』の構造で、地政学リスクが顕在化すれば供給網が一気に揺らぐ可能性があります。マキタを『安定の海外グローバル企業』と単純に捉えるのではなく、『海外比率の高さは攻めと守りの両側面を増幅する装置』と理解した上で志望することが、入社後の納得感につながります。

では、この事業構造の中で、マキタは将来何に経営資源を投じているのか。続く章で投資の中身を見ていきます。

マキタは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が『未来の何に資金を投じているか』を示す情報です。マキタの場合、R&D 146.7億円と設備投資 175.9億円を合算した322.6億円の使い道に経営の意思が表れます(投資セクションの読み方ガイド)。経営方針で掲げる『バッテリ充放電技術とモータ技術を基盤としたStrong Companyの実現』は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| バッテリ技術×コードレス化のリード | R&D費146.7億円(売上比1.9%・前年比+4.1%)/研究開発要員1,350人/特許・実用新案権・意匠権5,871件 | 中長期 | 電動工具売上4,056.6億円(製品別の53.9%)の継続成長を支える主力投資 |

| 園芸用機器・清掃関連機器への領域拡大 | 園芸・家庭用機器・その他製品売上1,806.8億円(製品別24.0%)/充電式XGTスクラバー・XGTクリーナ等の新製品多数 | 中長期(電動工具に次ぐ将来の事業の柱) | 排ガス規制を追い風に、エンジン式から充電式への置換が中長期収益源 |

| 多極的グローバル生産・調達体制 | 設備投資175.9億円(岡山物流センター/中国工場金型・設備/米国支店移設)/海外生産比率80%超 | 中長期(多極化体制の構築) | 海外売上の83.1%(6,259.6億円)を支える供給網の安定が利益体質維持の前提 |

出典: マキタ 有価証券報告書 2025年3月期 経営方針/研究開発活動/設備投資等の概要

賭け1: バッテリ技術とコードレス化のリード

有報の経営方針には『市場のコードレス化をリードするため、バッテリの充放電技術とモータ技術を中心とした研究開発力・製品開発力を高める』と明記されています。研究開発費は146.7億円で前年比+4.1%増、売上収益に対する比率は1.9%です。一見控えめな比率です。ただし注目すべきは人員配分で、研究開発要員1,350人は単体従業員3,431人の約39%にあたります。日本本社の約4割がR&Dに従事するということは、本社の最大ミッションが技術開発であることを示しています。

さらに、保有する特許・実用新案権・意匠権は5,871件(うち特許・実用新案権4,705件)に達します。この知財ポートフォリオがバッテリプラットフォームの競争優位を支えており、AC電源コード付きの電動工具やエンジン式の園芸用機器を充電式に置き換える成長のエンジンになっています。当期は世界最大ノコ刃外径415mm充電式XGTマルノコ、太径ボルト締結用エアインパクトレンチからの置換を狙った充電式XGTインパクトレンチ、空気ばね式構造の充電式LXT釘打機など、プロユーザーの要求に応える具体的な新製品を多数投入しています(2025年3月期有報・研究開発活動)。

バッテリ・モータ技術志望での行動 → XGT(40Vmax)と LXT(18V)の互換エコシステム、Bosch・Milwaukee Tool(TTI社)の充電式戦略との違いを整理し、自分の専門が『バッテリ充放電制御』『モータ制御』『パワーエレクトロニクス』のどこに貢献できるかを語れる準備をしましょう。製造業のR&D投資ランキングで他の製造業大手との投資比率の違いを押さえておくと、面接で差がつきます。

賭け2: 園芸用機器・清掃関連機器への領域拡大

経営方針には『電動工具に次ぐ将来の事業の柱として、充電式の園芸用機器及び清掃関連機器を中心とした製品開発・市場開拓に取り組む』と明記されています。当期、園芸用機器・家庭用機器・その他製品の売上は1,806.8億円(製品別売上の24.0%)で、前年比は-0.2%とほぼ横ばい。ただし戦略的位置づけは明確に『次の柱』です。

この戦略の追い風となっているのが、世界的な排ガス規制の強化と環境意識の高まりです。従来エンジン式だった園芸用機器を充電式に切り替えるニーズが、先進国・新興国を問わず高まっています。マキタの強みは、電動工具で培ったバッテリ技術をそのまま園芸・清掃分野に横展開できる点です。同じバッテリが複数の製品で使える互換エコシステム(XGTやLXT)は、ユーザーにとっての乗り換えコストを下げ、同時にマキタ製品への囲い込みにもつながります。当期は600mm充電式XGTポールヘッジトリマ(エンジン式23mLクラスと同等のハイパワー)、回転ブラシによる壁面・床面の洗浄を可能にする充電式XGTスクラバー、ホテル・オフィスのカーペット清掃で活躍する充電式XGTクリーナなど、工具の枠を超えた製品が新規投入されています(2025年3月期有報・研究開発活動)。

商品企画・マーケティング志望での行動 → 『プロ用工具メーカーから、人の暮らしと住まい作りに役立つ工具のグローバルサプライヤーへ』という有報の経営基本方針を起点に、園芸・清掃市場でのB2B新規開拓ストーリーを語れる準備をしましょう。セグメント情報の読み方ガイドで、製品別売上の読み解き方を押さえておくと、24.0%という構成比の意味を語れる材料が揃います。

賭け3: 多極的グローバル生産・調達体制の強化

有報には設備投資175.9億円の内訳として、当社岡山物流センター・連結子会社の中国工場の金型/設備等・アメリカの支店移設が記載されています。経営方針では『特定の国や地域、サプライヤーへ過度に依存することのない、多極的な生産・調達体制の強化に取り組む』と明記されており、現状の中国昆山工場集中(アジアセグメントの非流動資産328.81億円)からのリスク分散を進める段階です。

加えて、世界各地に自社の販売・サービス拠点を持ち、製品・補修部品の在庫を豊富に抱える『密着型サービス網』が、顧客との信頼関係の基盤になっています。部品・修理・アクセサリー売上が1,667.9億円(前年比+6.6%)と全体で最も成長していることが、このサービス網の経済的な裏付けです。グローバルSCM(サプライチェーンマネジメント)や物流・現地マネジメントの実務経験を積みたい人にとって、欧州・北米・アジアの各拠点を結ぶ供給網の再編は魅力的なフィールドです。

SCM・海外駐在志望での行動 → 中国昆山集中をどう緩和するかは経営課題そのものなので、ベトナム・インド・メキシコなどの代替生産地候補と関税政策・為替の論点を整理しておくと、海外駐在の面接で『なぜマキタなのか』を語る材料になります。

ただし、これらの賭けには裏側のリスクもあります。次章ではマキタ自身が有報で開示しているリスクを見ていきます。

マキタが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。マキタは『リスクが高い順番に記載』と明記し、15項目のリスクを列挙しています。その中から、就活生のキャリア選択に直結する4つを抽出します。

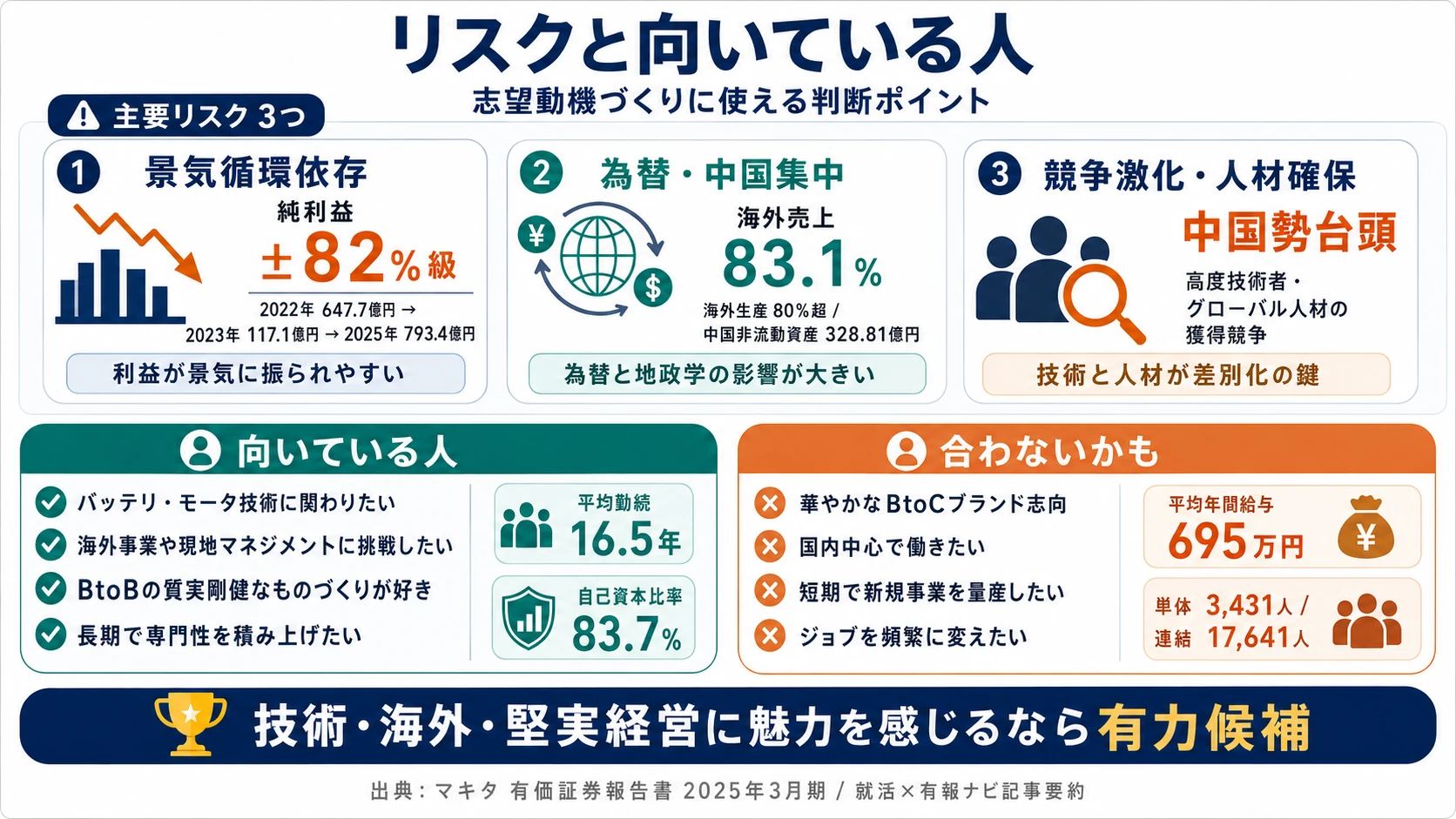

リスク1: 景気循環への依存|純利益±82%の振れ幅

有報の事業等のリスク(1)として最初に挙げられているのが経済状況です。『電動工具、園芸用機器等の需要は、経済状況に影響を受けます。一般的に電動工具等の需要は、住宅着工件数、住宅リフォーム、公共投資、個人投資等の経済情勢の変化に大きな影響を受け』と明記されています。

H2-1で見た通り、純利益は2022年3月期647.7億円から2023年3月期117.1億円へ-82.0%急落し、当期793.4億円へ+81.5%急回復しました。売上収益は7,392.6→7,647.0→7,413.9→7,531.3億円と±5%程度のレンジに収まっているにもかかわらず、純利益はその10倍以上のレンジで動いています。これは原材料費・為替・操業度といった変動要因が利益に直接反映される製造業の構造であり、『安定した会社に入りたい』という観点からは注意が必要なポイントです。一方で、自己資本比率83.7%という財務体質の堅さがあり、景気後退局面でも事業継続には十分な体力を確保しています。

リスク2: 為替変動と中国・昆山工場への生産集中

事業等のリスクの(2)為替レート変動と(7)経営上の主要な機能や生産拠点の集中は、就活生にとって不可分のセットです。海外売上比率83.1%・海外生産比率80%超のマキタにとって、ユーロ・米ドル・人民元の変動は連結業績に直結します。有報には『短期的為替レート変動の影響を最小化するために為替予約を行っているが、中長期的な為替レート水準の変動は計画的な資材の調達、生産、物流及び営業活動等に影響を与え悪影響を及ぼす可能性』があると記載されています。

さらに集中リスクとして、有報は『当社グループの生産活動の大きな割合を占める生産拠点は中華人民共和国江蘇省昆山市に所在します』と明示しています。地震・自然災害だけでなく、政治・法環境の変化、関税率の変更、人件費の急騰、感染症などが生産活動に大きな影響を与える可能性が記載されており、昨今の米中対立・関税政策の変動が日常化するなかで、就活生のキャリアにも10年単位で影響しうる論点です。賭け3で見た多極化はこのリスクへの対応そのものです。ただし短期間で代替できる規模ではありません。

リスク3: グローバル競争激化と中国メーカーの台頭

事業等のリスク(4)世界的な競争・(9)主要顧客との関係には、就活生が見落としやすい記述があります。『主要顧客が中国製電動工具・園芸用機器等をプロ向け自社ブランドとして採用・発売する場合には、当社グループの経営成績、財政状態に悪影響を及ぼす可能性があります』──プロ用工具市場で品質とブランド力を武器に戦うマキタにとって、中国メーカーの技術力向上は無視できない論点です。有名販売チェーンが自社ブランド(PB)として中国製を採用するルートで競争激化が起こりうると、会社自身が認識しています。

加えて有報には『単一の顧客で売上収益の10%を超える顧客はありませんが、いくつかの重要な顧客を持っております』と記載されています。つまり特定大口顧客との関係維持は競争力の前提です。他社のリスク開示と比較する読み方は → 有報のリスク欄の読み方ガイドを参考にしてください。

リスク4: 高度技術者・グローバル経営人材の獲得競争

事業等のリスク(12)人材の確保には、就活生に直結する記述があります。『専門技術に精通した人材の確保と育成を着実に行う必要がある』『マネジメントに関わる人材についても、確保・育成していく必要がある』『このような技術革新や経営に不可欠となる高度な能力を有するグローバル対応人材を確保していくための競争は厳しさを増している』──研究開発要員1,350人を抱える本社にとって、バッテリ・モータ・制御の高度人材は競合(自動車業界・電機業界)と取り合う構図です。

裏を返せば、就活生から見るとマキタは『グローバル対応人材を切実に欲している』会社で、語学・専門・海外駐在意欲のある人材は早期から重要ポジションに登用される可能性があるという読み方もできます。

リスクの活用 → リスクを『ネガティブ情報』として避けるのではなく、面接で『なぜそのリスクを受け入れた上で志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、マキタがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたマキタのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するマキタの特徴 | 詳しく見る |

|---|---|---|

| バッテリ・モータ技術志向 | R&D 146.7億円・研究開発要員1,350人・特許5,871件 | → 本記事の賭け1 |

| グローバル製造業・海外駐在志向 | 海外売上比率83.1%・欧州49.8%・中国生産中心 | → 本記事の賭け3/Segment 01 |

| BtoBプロ向け製品志向 | プロ用工具のグローバルサプライヤー/単一事業集中 | → 本記事のH2-1冒頭 |

| 堅実・長期キャリア志向 | 平均勤続16.5年・自己資本比率83.7% | → 本記事のH2-4 従業員データ |

合いそうな人

- バッテリ・モータ・パワーエレクトロニクス・制御技術で世界のコードレス化をリードしたい人(R&D要員1,350人・特許5,871件)

- 海外売上83.1%のグローバル製造業の最前線(特に欧州・中国・タイ)で現地マネジメントを経験したい人

- BtoBプロユーザーの厳しい品質要求に応える『質実剛健』のものづくりに腰を据えて取り組みたい人

- エンジン式→充電式への置換で排ガス削減・環境貢献に直接コミットしたい人

- 自己資本比率83.7%の堅実な財務基盤の上で長期的にキャリアを積みたい人(平均勤続16.5年)

学生レーン別の合いどころ:

- 理系院生(電気電子・機械・制御工学・材料工学): 研究開発要員1,350人にダイレクトに加わるルート。XGTの次世代バッテリ・モータ・パワーエレクトロニクス開発の中核

- 文系学部生(経済・経営・国際関係・言語学): 海外法人営業/SCM・物流/マーケティング・商品企画/グローバル財務管理の幅広いフィールド

従業員データ

マキタの従業員データも判断材料になります。連結従業員は17,641人、単体は3,431人で連結の19.4%。平均年齢39.9歳、平均勤続年数16.5年、平均年間給与695万円(単体)です。連結の約8割が海外子会社の従業員で、本社配属でも海外拠点との連携が日常的に求められます。自己資本比率83.7%・ROE 8.8%という財務基盤は、製造業として極めて堅実な水準です。

平均勤続16.5年の安定は、流動性の低さと表裏一体。長期在籍が標準の文化は、技術と経験を時間で積み上げるものづくり企業にフィットします。一方で、入社数年で別領域へ大きく移りたい人や、若手で機動的な意思決定権限を持ちたい人にとっては、組織の新陳代謝のスピード感が物足りなく感じる可能性があります。平均年収695万円は地方発の製造業として安定水準ですが、グローバル本社の若手で『早期に高水準の報酬を得たい』志向だと、より急成長する業界とのギャップを感じるかもしれません。『腰を据えてバッテリ・モータ技術または特定地域のオペレーションを10年単位で深掘りする』適性があれば、この勤続年数は強みに反転します。

今から学ぶべき分野

有報が示す投資方針から、マキタで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| バッテリ技術×コードレス化(賭け1) | リチウムイオンバッテリの充放電制御、ブラシレスモータの基本原理、パワーエレクトロニクス | 『バッテリのすべて』『モータ制御』の入門書を1冊読む。XGT・LXT のスペック比較を整理する |

| 園芸用機器・清掃関連機器への横展開(賭け2) | プロ向け園芸機器・清掃機器市場の構造、Bosch・TTI(Milwaukee)の戦略 | 競合HPで充電式園芸機器・清掃機器のラインアップを比較。世界の排ガス規制動向(EU・米EPA)を調べる |

| 多極的グローバル生産(賭け3) | グローバルSCM、関税・為替リスク管理、製造業の海外拠点戦略 | 投資セクションの読み方ガイドを実践。中国+ASEAN+メキシコの代替生産地論を整理 |

| 経営目標:営業利益率10%以上の安定維持 | 製造業の財務諸表(営業利益率・ROE)、自己資本比率の意味 | 簿記3級取得。マキタ・コマツ・デンソーの財務指標を5期分比較するノートを作る |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。『有報を読みました』と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけると、面接官の印象に残るレベルになります。

マキタの面接── 「なぜ電動工具メーカーの中でマキタを志望するのか」と聞かれたとき

[あなたのエピソード:15秒(例: 大学のロボット製作で電動工具を使った経験など)]を踏まえ、有報を拝見して、マキタが研究開発要員1,350人と特許・実用新案権・意匠権5,871件でバッテリ充放電技術とモータ技術に経営資源を集中させている点に注目しました。Boschのような巨大コングロマリットではなく、電動工具・園芸・清掃の単一事業領域に経営資源を集中させたグローバル専業メーカーであり、海外売上比率83.1%という地方発の独自ポジションに惹かれています。私は『技術で世界のコードレス化をリードする』という方向性に、自分の専門で貢献したいと考えています。

マキタの面接── 「海外売上83%の会社で何を成し遂げたいか」と聞かれたとき

[あなたのエピソード:15秒(例: 留学・海外インターン・第二外国語の経験など)]という経験を、御社で活かしたいと考えています。有報の地域別売上を見ると、欧州が3,747億円で全社の49.8%を占め、生産はアジア(中国昆山)が中心という構造です。設備投資175.9億円のうち岡山物流センターや米国支店移設が含まれている通り、多極的な生産・調達体制の強化が経営課題に明記されています。私は欧州または北米の販売・サービス拠点で、密着型サービス網(部品・修理・アクセサリー売上1,667.9億円・前年比+6.6%)を支える立場として、地域ごとのプロユーザーの要求に応える仕事に携わりたいと考えています。

面接で伝えるべき3つの軸

- 4地域セグメントの地域格差を語る。欧州375.8億円・日本276.6億円・アジア288.3億円・北米△0.19億円という極端な利益差を理解した上で、自分が貢献したい地域とその理由を結びつける

- R&D 146.7億円と特許5,871件の本気度を二面で語る。『売上比1.9%は控えめだが、研究開発要員1,350人=単体の約39%が示す投資集中度』という両面性を語れると、有報の表層だけ見た就活生と差がつく

- 純利益±82%の振れ幅を景気感応度として語る。2023年3月期117億円→当期793億円のV字回復を、自己資本比率83.7%の財務体質と組み合わせて『循環に耐える構造』として再フレームする

逆質問の例

- 「有報の経営方針に『XGT(40Vmax)プラットフォームの拡充』が記載されています。次世代のバッテリ技術として、どのような方向性を検討されていますか?」

- 「経営方針で『電動工具に次ぐ将来の事業の柱として園芸用機器・清掃関連機器』と明記されていますが、現状24.0%の構成比を中期的にどの程度まで拡大されたいとお考えですか?」

- 「中国・昆山工場への生産集中について、有報のリスク欄に多極的生産体制の方針が記載されています。代替生産地として候補に挙がっている地域や、移行の優先順位を伺えますか?」

避けるべきこと: 『年収が高い』『安定している』『ホームセンターで馴染みがあった』など、表層的な志望動機のみに言及することです。マキタの平均年収695万円は地方発の製造業として安定水準です。しかし、待遇を主軸にすると面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略・地域構造・リスクの開示であり、就活生が読むべきはその会社が何に賭けているか・どこで稼いでいるかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- マキタの本質は『緑色の電動工具メーカー』ではなく、海外売上83.1%・欧州が最大市場(49.8%)の『地方発グローバル専業メーカー』。報告セグメント営業利益で欧州375.8億円・北米△0.19億円という4地域格差を理解できるかが企業研究の入り口

- R&D 146.7億円(売上比1.9%)と研究開発要員1,350人・特許5,871件で『コードレス化のリード』を経営戦略の柱に据え、電動工具→園芸→清掃へバッテリプラットフォームを横展開。営業利益率は当期14.2%で目標10%以上を上回る水準

- 純利益±82%の振れ幅と中国・昆山工場への生産集中という2大リスクを抱えつつ、自己資本比率83.7%の堅実な財務体質と平均勤続16.5年の長期雇用が支える。流動性の低さは安定の裏返しであり、キャリアの腰の据え方が問われる

次のアクション →

- 同じ地方発グローバル製造業と比較したい方は → コマツの有報分析

- 愛知発のBtoB製造業の社風を比較したい方は → デンソーの有報分析

- 製造業のR&D投資水準を俯瞰したい方は → 製造業のR&D投資ランキング

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。