アドバンテストを「半導体テスタを作る会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、半導体・部品テストシステム部門の売上は前期3,315億円→当期5,981億円(+80.4%)、セグメント利益は+165.5%と倍以上に拡大し、MTP3初年度で全経営指標が目標を超過達成した姿が見えます。あなたがAI・HPC・SiConic・近縁市場のどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

アドバンテスト(6857)は、SoCテスタとメモリテスタを軸に半導体テストシステムを開発・製造・販売する売上7,797億円の半導体装置メーカーです。東京エレクトロンやディスコが半導体の「製造装置」を作るなら、アドバンテストは製造された半導体が正しく動作するかを最終的に保証する「検査装置」を作る会社で、親世代が「半導体メーカーの裏方でしょ」と言うのは半分だけ正しく、AI半導体時代に複雑化する検証工程の難易度こそがアドバンテストの参入障壁の源泉です。

この記事のデータはアドバンテストの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: アドバンテスト 有価証券報告書 2025年03月期 主要な経営指標等の推移

アドバンテストのビジネスの実態|何で稼いでいるのか

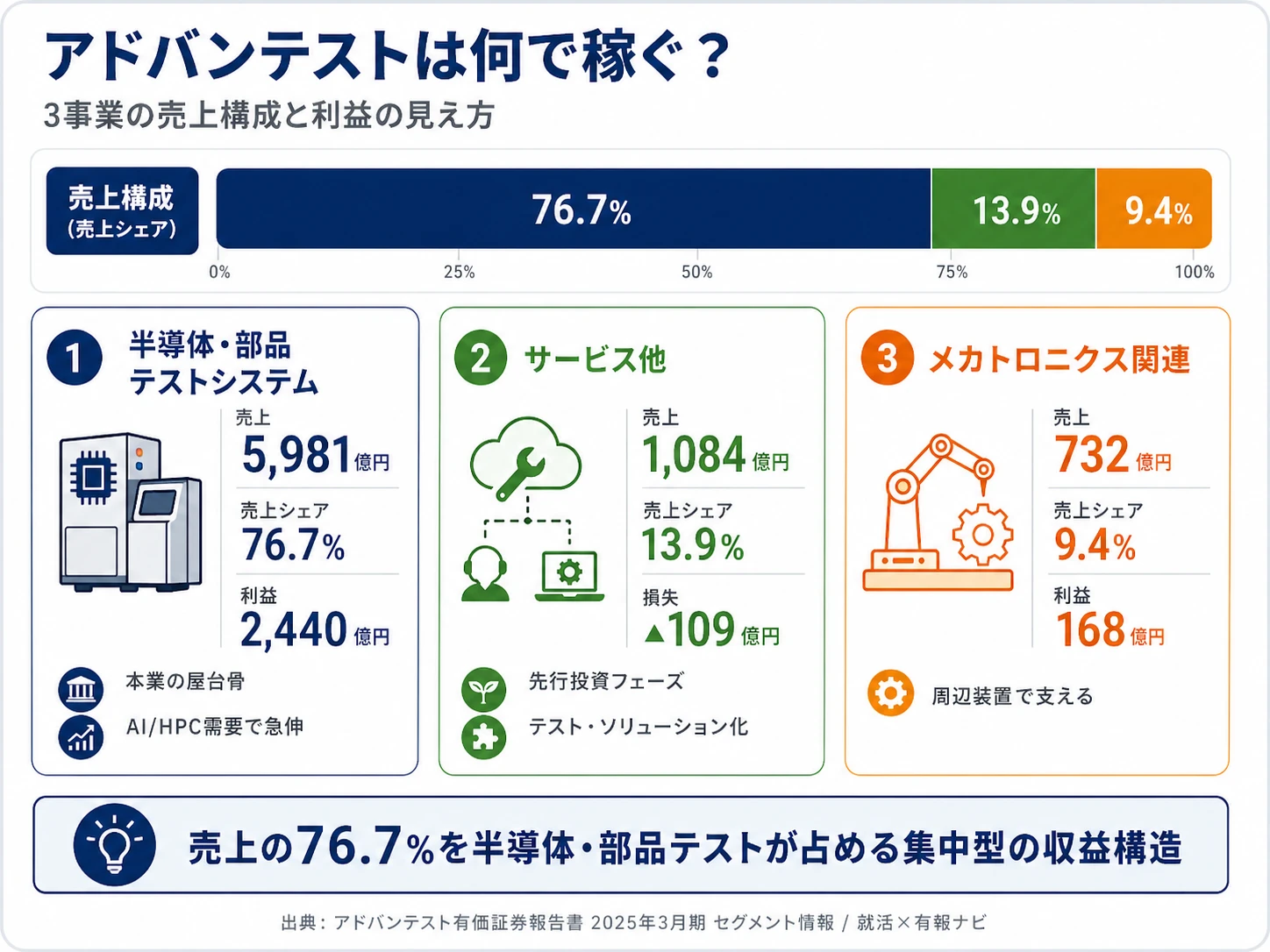

結論を先に示すと、アドバンテストは3部門体制の中で半導体・部品テストシステム(売上5,981億円)が連結売上の76.7%を占める集中型の収益構造です。「テスタを作る会社」というイメージそのままに、AI・HPC需要の急増で当期セグメント利益が前年比+165.5%に倍増した姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 事業部門 | 外部顧客向け売上 | 前期売上 | 前年比 | 売上シェア |

|---|---|---|---|---|

| 半導体・部品テストシステム | 5,981億円 | 3,315億円 | +80.4% | 76.7% |

| サービス他 | 1,084億円 | 1,022億円 | +6.0% | 13.9% |

| メカトロニクス関連 | 732億円 | 527億円 | +38.9% | 9.4% |

出典: アドバンテスト 有価証券報告書 2025年03月期 セグメント情報

pie title 事業部門別売上構成(2025年3月期)

"半導体・部品テストシステム" : 5981

"サービス他" : 1084

"メカトロニクス関連" : 732

半導体・部品テストシステムの売上シェア76.7%が圧倒的な中核です。同部門の調整前セグメント利益は前期919億円から当期2,440億円(+165.5%)と倍以上に拡大しており、AI・HPC半導体の複雑化が直接利益に転化する典型的な装置業界構造が見えます。一方でサービス他は売上シェア13.9%にとどまるものの、設備投資91億円を投じる戦略強化中の領域で、テスト・ソリューション企業への転換を狙う先行投資フェーズです。

ここからは特に動きが大きい3つのセグメントを深掘りします。

半導体・部品テストシステム|SoCとメモリの両刀使いがAI需要で倍増

半導体・部品テストシステム部門は、SoC(システムオンチップ)テスタとメモリテスタの両分野で世界トップクラスのシェアを持つ事業の屋台骨です。当期売上は前期3,315億円から5,981億円(+80.4%)に倍近く伸び、セグメント利益も919億円→2,440億円(+165.5%)と倍以上に拡大しました。AI/HPCデバイス用新電源モジュールや次世代メモリ向けテスト・システムなどの新ソリューションが牽引役で、連結売上の76.7%・連結セグメント利益の92.7%を占めます。競合は米Teradyneが最大のライバルで、ATE市場は実質的にこの2強体制です。

サービス他|テスト・ソリューション化の先行投資フェーズ

サービス他部門は、Advantest Cloud Solutions、システムレベルテスト、フィールドサービス、テスト用ソケット、サーマル・コントロール・ユニットなどを展開しています。売上は前期1,022億円→当期1,084億円(+6.0%)と安定的に伸びる一方、セグメント損失は前期28億円→当期109億円へ赤字幅が拡大しました。注目すべきは、設備投資91億円が半導体テストシステム部門94億円とほぼ同水準である点です。SiConicや同部門への戦略強化が、テスタ単品からテスト・ソリューション企業への転換を狙う先行投資として進行しています。

メカトロニクス関連|テスタと一体で売れるリカーリング基盤

メカトロニクス関連部門は、テスト・ハンドラ(デバイスの搬送・温度制御)とデバイス・インタフェース(テスト用基板・ソケット)を開発・製造しています。売上は527億円→732億円(+38.9%)、セグメント利益は92億円→168億円(+83.0%)と本体テスタの伸びに連動して急拡大しました。チップレットデバイスのハンドリング装置や光電融合デバイステスト用アライメント技術を開発中で、テスタと一体で提供することでトータル・テスト・ソリューションの競争力を高める役割を担います。

5年間の売上推移を見ると、4期前の3,128億円→3期前4,169億円→2期前5,602億円→前期4,865億円→当期7,797億円と、約2.5倍の成長です。一直線ではなく、2024年3月期に売上▲13%・純利益▲52%という大きな谷を挟んでの急回復で、半導体テスタメーカーの宿命である半導体投資サイクルへの連動性が数字に現れています(2025年3月期有報「主要な経営指標等の推移」)。営業利益率は前期16.8%→当期29.3%へ大幅改善し、サイクル上振れ局面で利益率が指数的に拡大する装置業界の典型的構造が読み取れます。

高成長と高変動性は同じコインの裏表。5年で売上2.5倍・営業利益率29.3%という数字は、半導体投資サイクルの上振れ局面に位置していることの裏返しでもあります。直前の2024年3月期には純利益▲52%という大きな谷を経験しており、入社後のキャリアで少なくとも1〜2回はサイクルの谷を経験する前提で考える必要があります。「今期の好調さ」を志望理由にすると、谷の局面で意義を見失います。「サイクルを乗りこなしながら構造的な複雑化需要を取りに行く会社」だと理解して志望することが前提です。

では、この+165.5%という急成長はアドバンテストが何に賭けたから生まれたのか。続く章で投資の中身を見ていきます。

アドバンテストは何に賭けているのか|投資と研究開発の方向性

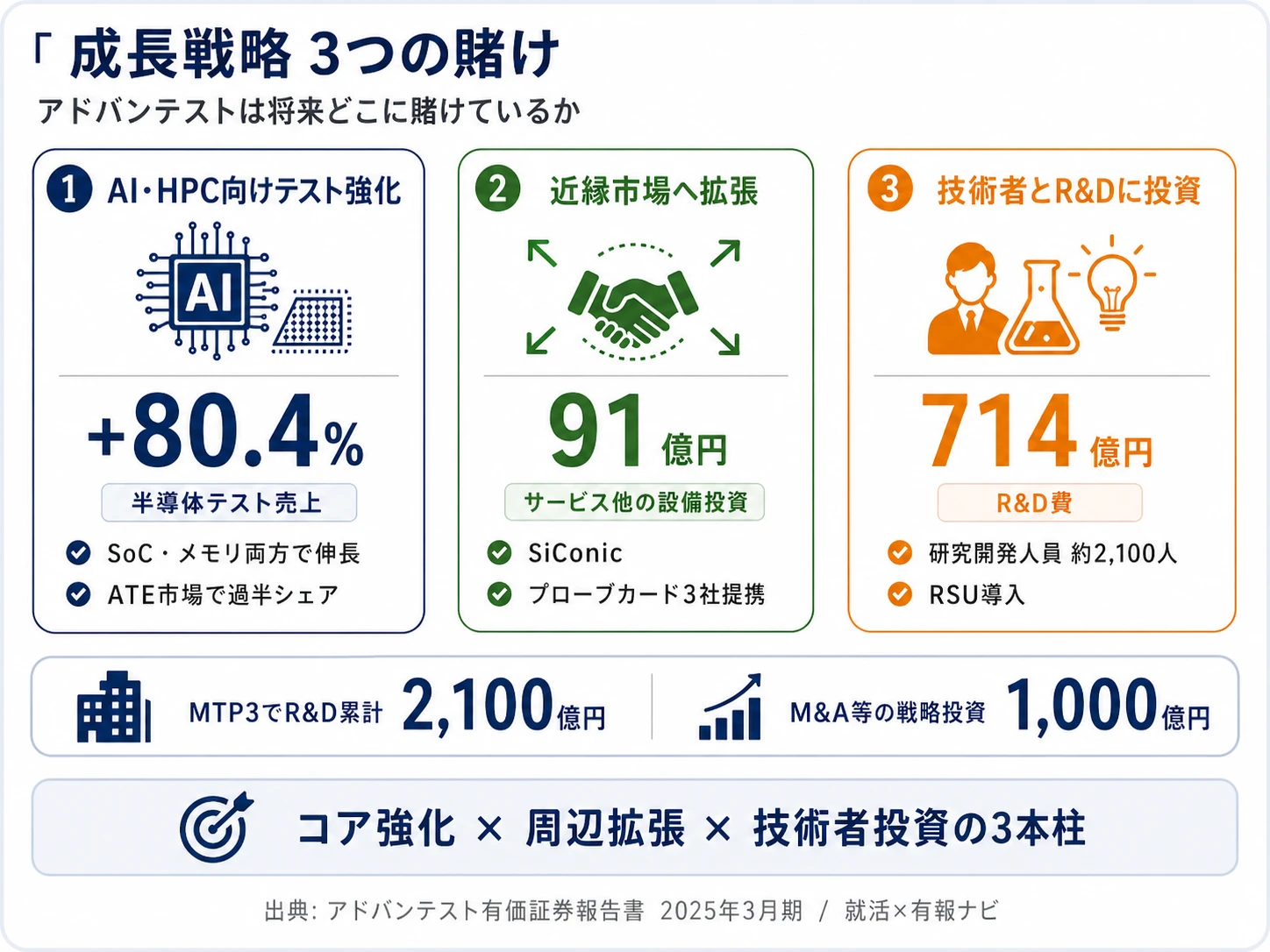

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。半導体テスタメーカーの場合は工場ではなく研究開発とM&Aの形で資金が動く点に注意してください(投資セクションの読み方ガイド)。アドバンテストの第3期中期経営計画(MTP3、2024〜2026年度)は、3年累計2,100億円のR&D投資と1,000億円のM&A投資を計画しており、その内訳が以下3つの賭けとして当期数字に現れています(2025年3月期有報「経営方針」)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上への寄与 |

|---|---|---|---|

| AI・HPC向けテストシステム | 半導体・部品テスト部門 売上+80.4%(3,315億円→5,981億円)/セグメント利益+165.5%(919億円→2,440億円) | 中期計画(MTP3 2024-2026) | 76.7%(半導体テスト単独) |

| 近縁市場・SiConic | サービス他部門 設備投資91億円で半導体テスト94億円に匹敵/プローブカード3社提携/Salland Engineering買収 | 中期計画(M&A 3年1,000億円) | 13.9%(サービス他単独・赤字含む) |

| オペレーショナル・エクセレンス | R&D費714億円(売上比9.2%)/研究開発部門が全人員の約3割(約2,100人)/キーエンジニア向けRSU導入 | 中期計画(R&D 3年2,100億円) | 全社横断(数値非開示) |

出典: アドバンテスト 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動

賭け1: AI・HPC向けテストシステムでコア市場を上回る成長

MTP3で最も明示的に押し出している投資テーマが、「コア市場の成長率を上回る成長(Outpace the growth in our core market)」です。半導体・部品テストシステム部門の売上は前期3,315億円から当期5,981億円へ+80.4%に倍増、セグメント利益も919億円→2,440億円(+165.5%)と倍以上に伸びました。AI/HPCデバイス用新電源モジュール、次世代メモリ向けテスト・システム、超高周波対応テスタ、パワーデバイス向けテスタなど、半導体の進化に直結する新ソリューションを次々と投入しています。

ATE市場では過半のシェアを維持しており、米Teradyneと並ぶ2強体制を当期の急成長局面でも崩していません。R&D費は前期655億円→当期714億円(+9.0%)で過去最高、MTP3期間3年累計で約2,100億円のR&D投資を計画しています。研究テーマは光電融合デバイステスト技術、超高速メモリ半導体テスト、ミリ波帯通信対応テスタ、チップレットデバイスのハンドリング装置と多岐にわたり、日本・欧州・米国・中国にR&D拠点を展開するグローバル開発体制で支えています。

AI半導体志向での行動 → AI/HPCの最新テスト課題(HBM・チップレット・光電融合)と新製品投入のタイミングを1セットで整理しておきましょう。半導体装置業界の有報比較と読み合わせると、製造装置メーカーとは異なるアドバンテストの「最後の砦」ポジションがより鮮明になります。

賭け2: 近縁市場・新規事業領域への展開でテスト・ソリューション企業へ

MTP3の第2戦略は「近縁市場・新規事業領域への展開(Expand adjacently / new businesses)」です。シリコン検証を自動化するソリューション「SiConic」の提供を開始し、半導体の設計検証工程と量産前検証工程へ事業領域を拡大しました。プローブカード・メーカー3社(Technoprobe、FormFactor、日本マイクロニクス)との戦略パートナーシップ締結に加え、テストエンジニアリングサービス強化に向けてSalland Engineering社(オランダ)の買収も実行しています。

数字での裏付けは、サービス他部門の設備投資91億円が半導体・部品テストシステム部門94億円とほぼ同水準である点です。サービス他部門は売上シェアこそ13.9%にとどまり、当期はセグメント損失109億円と赤字フェーズです。それでも、テスタ単品からトータル・テスト・ソリューション企業への転換を狙う戦略的な先行投資領域に位置づけられています。MTP3期間でM&A等の戦略投資に約1,000億円を計画(2024年度実績223億円)しており、新領域への積極進出が継続します。

新規事業志望での行動 → SiConicによる設計検証進出とプローブカード3社提携の役割分担を区別できるように整理しましょう。半導体装置業界の比較で東京エレクトロンやディスコの戦略と並べると、テスタメーカー独自の事業拡大ロジックが見えてきます。

賭け3: オペレーショナル・エクセレンスとキーエンジニア確保

MTP3の第3戦略は「オペレーショナル・エクセレンスの推進(Drive operational excellence)」で、DXによる社内オペレーションの迅速化・省人化、サプライチェーン管理の高度化、人的資本強化を組み合わせています。2024年度はサプライチェーン管理高度化により、テスト需要の旺盛な伸びに対する追従力を強化し、売上+60.3%の急増に対応しました。一部キーエンジニアにはリテンションRSU(譲渡制限付株式報酬)を導入し、技術者の人材流出防止に注力しています。

研究開発部門はグループ人員7,001人の約3割(約2,100人)を占める技術者集団で、提出会社単体の平均勤続年数は20.2年と長期雇用型の組織です。半導体テスタのような高度技術領域では、属人的な技術ノウハウの蓄積が事業の競争力に直結するため、人的資本への投資が「規模ではなく密度で勝負する」アドバンテストの差別化要因になっています。

技術者キャリア志向での行動 → RSU・人事制度の質問は逆質問テーマに最適です。有報のM&A情報の読み方で関連用語を整理しておくと、面接で「なぜキーエンジニア確保のためにRSUなのか」を踏み込んで議論できます。

ただし、この急成長フェーズの裏側にはリスクもあります。次章ではアドバンテスト自身が有報で開示しているリスクを見ていきます。

アドバンテストが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。アドバンテストが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

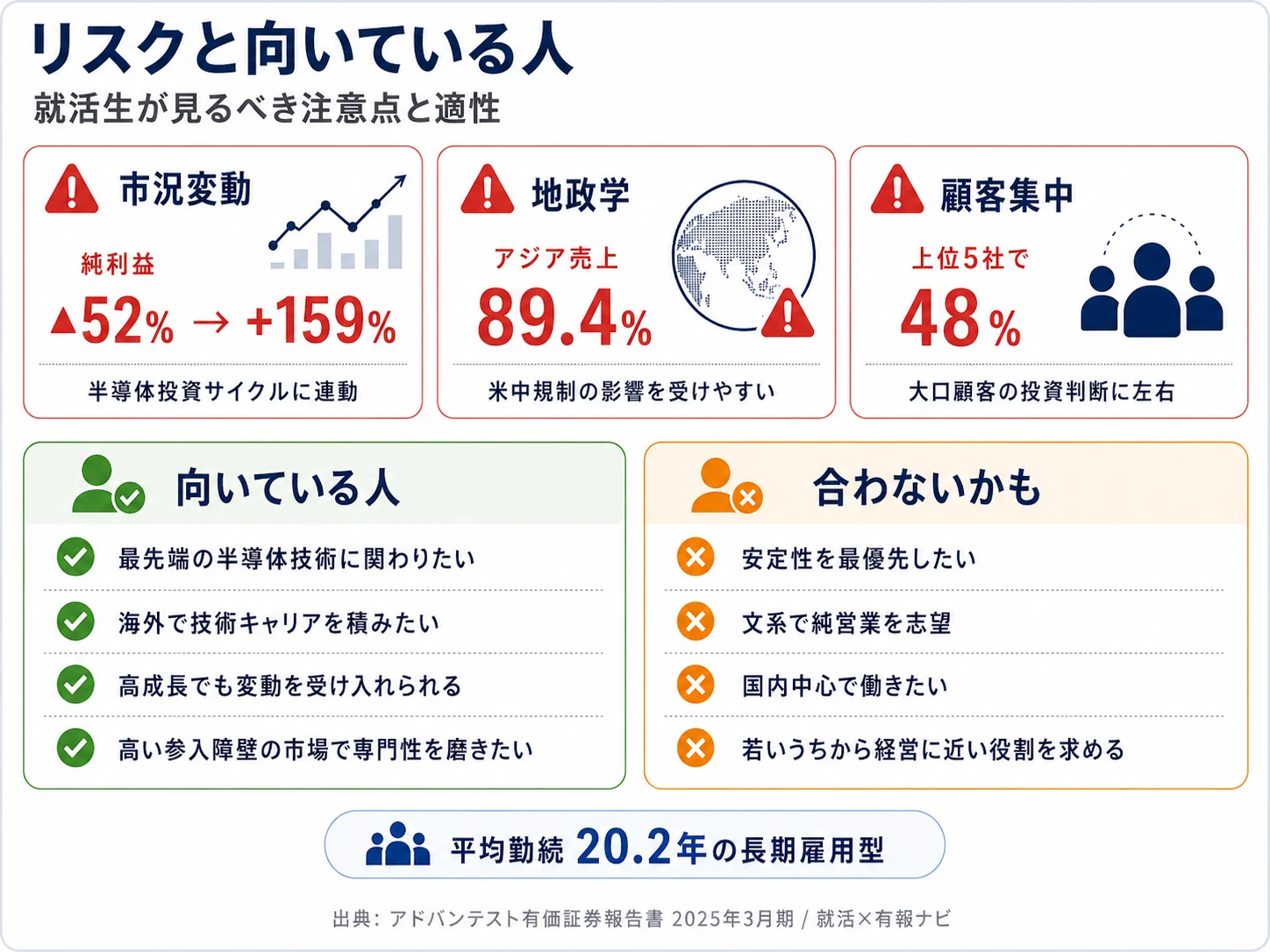

リスク1: 半導体設備投資サイクルの変動リスク|純利益▲52%→+159%の振れ幅

有報で「発生可能性:高、影響度:大」と自己評価される最重要リスクです。アドバンテストの事業は半導体メーカーの設備投資に大きく依存しており、有報には「半導体業界の不況時には、テストシステム投資は半導体出荷額の減少率よりも大きく減少する」と明記されています。実際、2024年3月期に純利益▲52%・売上▲13%の大幅減を経験した直後、2025年3月期は純利益+159%・売上+60.3%の急回復で過去最高を更新しました。入社後のキャリアで少なくとも1〜2回はサイクルの谷を経験する可能性が高く、景気変動を「成長産業の特性」として受け入れられるかが適性の分かれ目です。

リスク2: 地政学リスク・米中半導体規制|アジア売上89.4%への直撃可能性

有報で「発生可能性:高、影響度:大」と自己評価される構造的リスクです。アジア地域(日本除く)の売上が89.4%を占め、台湾・中国・韓国が主要市場です。米中貿易戦争・経済安全保障による輸出入制限、相互関税措置・報復措置により、製品の需要喪失や供給制約が発生するリスクが明記されています。サプライヤーや生産工場も韓国・マレーシア・米国に展開しており、国際政治の動向がビジネスに直接影響する環境です。営業・事業企画では各国の半導体規制動向を常に意識した事業運営が日常業務の一部になります。

リスク3: 顧客集中リスク|上位5社で売上の約48%

有報で「発生可能性:中、影響度:大」と自己評価されるリスクです。上位5社の売上構成比が前期約29%から当期約48%に急拡大しました。AI半導体製造の需要が特定の大手ファウンドリ・メモリメーカーに集中していることの裏返しで、有報では「主要顧客の1社または数社を失うことが業績に重大な悪影響を及ぼす可能性がある」と明記されています。少数の大手半導体メーカー・ファウンドリとの深い技術関係が事業の生命線で、顧客の投資判断に自社業績が大きく左右される構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、アドバンテストがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたアドバンテストの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するアドバンテストの特徴 | 詳しく見る |

|---|---|---|

| AI・HPC半導体志向 | 半導体・部品テスト売上+80.4%/ATE市場で過半シェア | → 本記事の賭け1 |

| 新規事業・近縁市場志向 | SiConic・プローブカード3社提携/サービス他設備投資91億円 | → 本記事の賭け2 |

| 技術者として長期キャリア志向 | R&D 714億円・研究開発部門が全人員の約3割/平均勤続20.2年 | → 本記事の賭け3 |

| 安定志向(業績の安定性重視) | サイクル変動で純利益▲52%→+159%の振れ幅 | → 本記事のリスク1 |

合いそうな人

- AI・HPC半導体の最先端テスト技術に携わりたい理工系学生(電気電子・情報・物理・機械)

- 海外売上98%のグローバル環境で技術キャリアを積みたい人

- ATE市場2強体制という高い参入障壁の領域で専門性を磨きたい人

- 景気変動を受け入れつつ高成長・高収益(ROE 34.4%・営業利益率29.3%)を求める人

- テスタ単品からテスト・ソリューションへの事業領域拡大に関わりたい新規事業志向の人

合わないかもしれない人

- 業績の安定性を最重視する人 → パナソニックの有報分析

- 文系で純粋な営業・マーケティング職を志望する人(顧客が半導体メーカーの技術者で技術知識必須)

- 国内完結の仕事を望む人 → コマツの有報分析

- 若いうちから経営層に近いポジションを志向する人(平均勤続20.2年の長期雇用型組織)

- 勤務地の自由度を重視する人(主要施設は群馬県・埼玉県に集中)

従業員データ

アドバンテストの従業員データも判断材料になります。連結7,001名に対し提出会社単体は1,988名で、平均年齢45.8歳、平均勤続年数20.2年、平均年間給与1,049万円(2025年3月期・基準外賃金及び賞与含む)です。研究開発部門はグループ人員の約3割(約2,100人)を占める技術者集団で、キーエンジニア向けにリテンションRSU(譲渡制限付株式報酬)を導入しています。

平均勤続20.2年の安定性は、技術蓄積を重視する裏返しのキャリアパス制約。半導体テスタという属人的なノウハウの蓄積が事業の競争力に直結する領域では、長期勤続が技術競争力の源泉として機能しています。一方で、平均年齢45.8歳・勤続20.2年という数字は「若いうちから経営層に近づく」キャリアパスを期待しにくい構造の表れでもあります。「年功的な安定」と「裁量を取りに行く流動性」のどちらを優先するかで適性が分かれる構造で、キーエンジニア向けRSUは技術者を引き止めるための報酬設計として機能しています。

今から学ぶべき分野

有報が示す投資方針から、アドバンテストで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| AI・HPC向けテストシステム(賭け1) | 半導体テストの基礎(DC測定・ACパラメトリック・ファンクショナルテスト)/高速信号処理・ピンエレクトロニクス | 半導体テスト入門書を1冊読む/IEEE Test Conferenceのチュートリアル資料を確認/電気電子工学の基礎を復習 |

| 近縁市場・SiConic(賭け2) | EDAツール(Synopsys・Cadence)の基礎/シリコン検証フローの理解 | EDAベンダー公式入門資料/半導体設計フロー解説書/SystemVerilog入門動画を確認 |

| オペレーショナル・エクセレンス(賭け3) | サプライチェーンマネジメントの基礎/英語(経営理念は英語で定義)/データ分析の基礎 | TOEIC850超の継続/Pythonでデータ分析の入門書を1冊/有報の経営方針の読み方ガイドで投資戦略を整理 |

| 半導体業界の構造理解 | IDM/ファウンドリ/ファブレス/テストハウスの違いと顧客集中構造 | 半導体業界レポートを月1で確認/TSMC・サムスン・インテルの設備投資動向をフォロー |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

アドバンテストの面接── 「なぜ製造装置メーカーではなくアドバンテストか」と聞かれたとき

2025年3月期のセグメント情報を拝見し、半導体・部品テストシステム部門の売上が前期3,315億円→当期5,981億円へ+80.4%、セグメント利益も+165.5%と倍以上に拡大している点に注目しました。東京エレクトロンやディスコが半導体の「製造装置」を作るのに対し、御社は製造後の半導体が正しく動作するかを最終的に保証する「最後の砦」のポジションです。AI・HPC半導体の複雑化が進むほどテスト工程の重要性が増す構造に共感し、製造装置とは異なる検証技術の専門性を磨きたいと考えました。

アドバンテストの面接── 「半導体サイクルの変動リスクをどう捉えるか」と聞かれたとき

有報の事業等のリスクで「発生可能性:高、影響度:大」と明記され、2024年3月期に純利益▲52%の大幅減を経験した直後の急回復という実績を確認しました。サイクルの谷では業績が大幅に落ち込む可能性を理解した上で、5年間で売上3,128億円→7,797億円と約2.5倍に成長されている事実から「波を乗りこなしながら構造的な複雑化需要を取りに行く会社」だと考えています。MTP3期間でR&D 2,100億円・M&A 1,000億円という長期投資計画は、サイクルに関わらず技術投資を続ける姿勢の表れだと読みました。

面接で伝えるべき3つの軸

- 志望分野とアドバンテストのセグメント実績を1対1で結びつける。AI・HPC・SiConic・オペレーショナル・エクセレンスのどの軸を選んだかを、有報のセグメント数値(半導体テスト+80.4%/サービス他設備投資91億円/R&D 714億円)で裏付けて語る

- 「最後の砦」を半導体テスト部門+165.5%で裏付ける。製造装置メーカーとの違いを説明し、検証技術の専門性に魅力を感じた理由を具体数字とセットで出すと抽象論にならない

- サイクル変動リスク・上位5社48%にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「MTP3で3年累計2,100億円のR&D投資計画とのことですが、AI/HPC向けテストと光電融合デバイステストの中で、現在最もR&Dリソースを集中させている領域はどこですか」

- 「上位5社で売上の約48%を占める顧客構造の中で、AI関連で新たに参入する半導体企業への対応はどのように進めていますか」

- 「SiConicの提供開始やプローブカード・メーカー3社との戦略提携を進められていますが、新規事業領域で新卒1〜3年目の若手が関わる機会はどの程度ありますか」

避けるべきこと: 「業績が好調なので志望しました」「給与が高いので志望しました」など、有報の業績数値や給与データだけに言及する志望理由です。サイクル変動リスクへの理解が見えず、谷の局面で意義を見失う印象を与えかねません。有報の本質はその会社が何に賭けているかであり、就活生が読むべきはその裏側のリスクと戦略です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- アドバンテストは連結売上7,797億円のうち半導体・部品テストシステム部門が76.7%(5,981億円)で売上+80.4%・セグメント利益+165.5%。AI・HPC半導体の複雑化を事業機会に変える戦略が当期数値で実証された

- MTP3初年度で全経営指標が目標レンジを超過達成(営業利益率29.3%・ROIC 31.5%・EPS 218.67円)。R&D 3年2,100億円・M&A 3年1,000億円の長期投資計画で、SiConicやプローブカード3社提携によるテスト・ソリューション化が進行中

- 強みの裏側には3つのリスク──半導体投資サイクルの変動(純利益▲52%→+159%)・米中半導体規制(アジア売上89.4%)・顧客集中(上位5社で売上約48%)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → アドバンテストの面接対策記事

- 製造装置メーカーと比較したい方は → 東京エレクトロンの有報分析

- 半導体装置業界全体を俯瞰したい方は → 半導体製造装置の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。