この記事を読むと: 面接で「なぜ商社の中で御社を選んだか」を、資源依存度・5年成長軌道・投資方向性の3軸の数値根拠つきで自分の言葉で語れるようになります。

「商社の将来性」で検索すると「最強」と「やめとけ」が同時にヒットし、どちらを信じればよいか分かりません。しかし2025年3月期の有価証券報告書を5年分横並びで読むと、7社の純利益合計はFY2021の約1.2兆円からFY2025の約4.3兆円へ約3.5倍に成長、資源依存度は三井物産の49.8%から豊田通商の約0%まで大きな開きがあり、同じ「総合商社」でも7社が向かう未来はまったく違います。

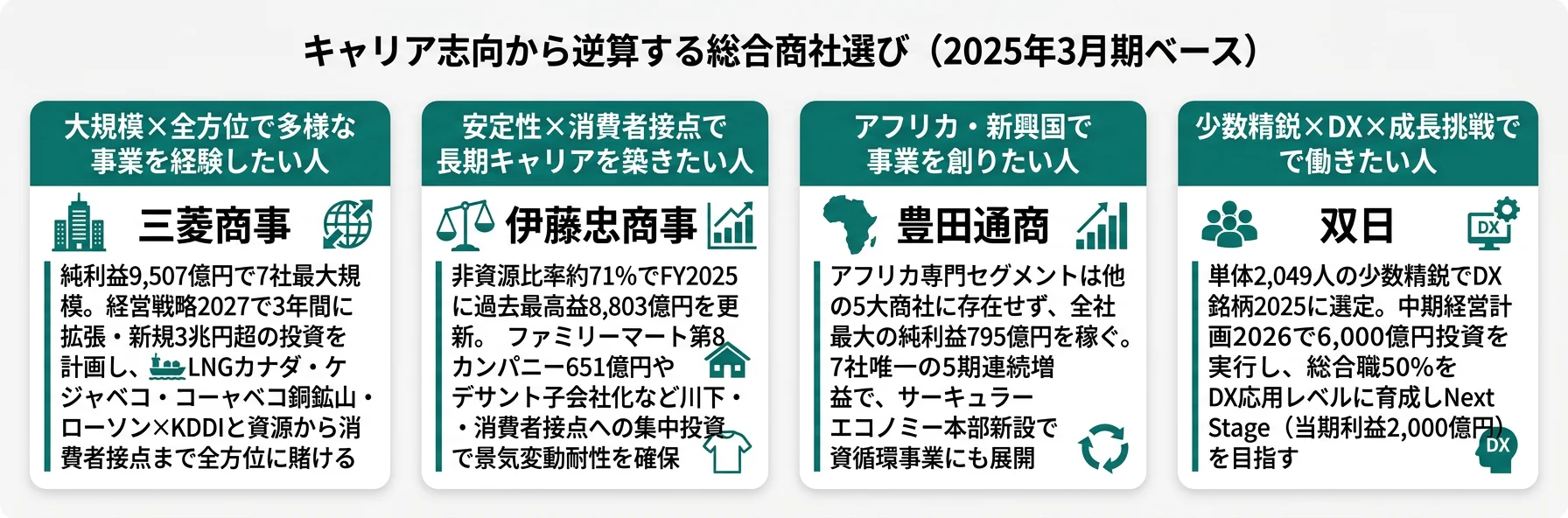

| あなたの志向 | 向いている商社 |

|---|---|

| 安定性×消費者接点で長期キャリアを築きたい | 伊藤忠商事 |

| 資源ビジネスの世界規模のダイナミズムを経験したい | 三井物産 |

| 大規模×全方位で多様な事業を経験したい | 三菱商事 |

| メディア・デジタル×商社という独自軸で働きたい | 住友商事 |

| 穀物・電力など社会インフラに関わりたい | 丸紅 |

| アフリカ・新興国で事業を創りたい | 豊田通商 |

| 少数精鋭×DX×成長挑戦の環境で働きたい | 双日 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。全社IFRSまたは米国基準を適用しており、資源/非資源の分類は当サイトの分析です。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

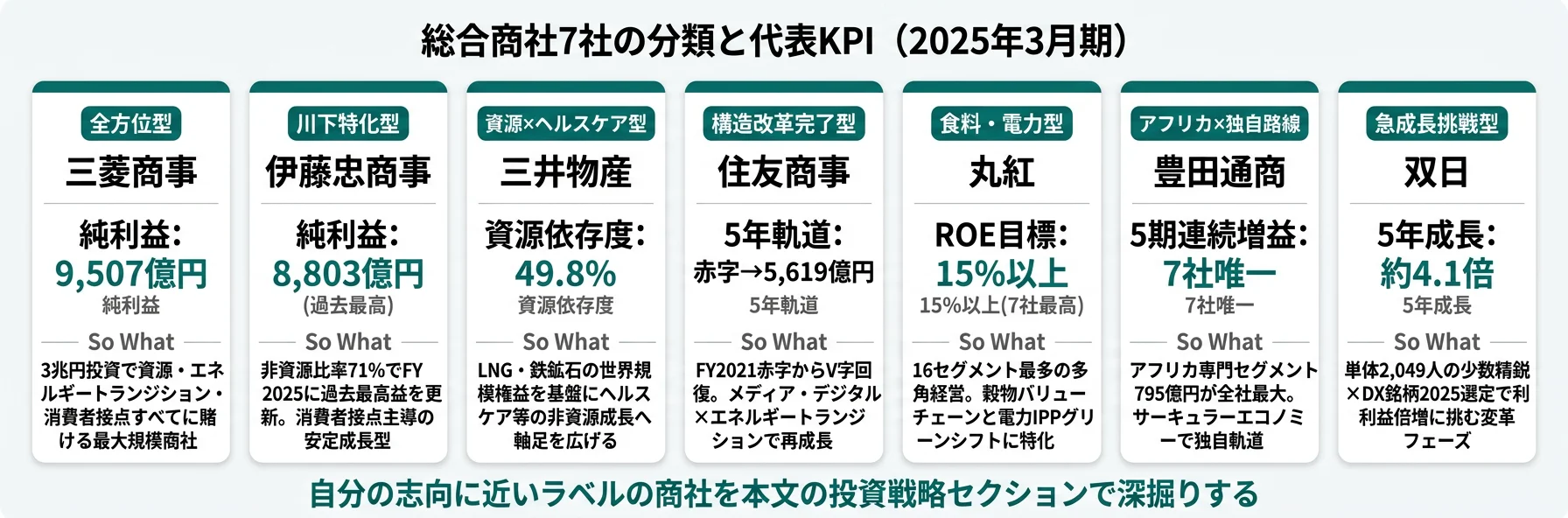

結論|7社は「7つの異なる賭け」をしている

総合商社の「賭け」とは、経営戦略と投資配分で事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、7社の純利益はFY2025で1,106億円(双日)から9,507億円(三菱商事)まで約8.6倍の開き、資源依存度は約0%(豊田通商)から49.8%(三井物産)まで極めて大きな構造差があり、同じ「総合商社」でも規模・稼ぎ方・変革方向はまったく違います。まずは各社の5年軌道を押さえてから、以降のセクションで資源依存度・投資戦略・キャリアマッチの順に深掘りしていきましょう。

7社の5年間の純利益推移は、資源バブル(FY2022-2023)の恩恵と反動、非資源事業の成長力の違いをそのまま反映しています。下表で各社の軌道を横並びで確認できます。

| 会社 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 5年成長 |

|---|---|---|---|---|---|---|

| 三菱商事 | 1,726億円 | 9,375億円 | 1兆1,807億円 | 9,640億円 | 9,507億円 | 約5.5倍 |

| 伊藤忠商事 | 4,014億円 | 8,203億円 | 8,005億円 | 8,018億円 | 8,803億円 | 約2.2倍 |

| 三井物産 | 3,355億円 | 9,147億円 | 1兆1,306億円 | 1兆637億円 | 9,003億円 | 約2.7倍 |

| 住友商事 | △1,531億円 | 4,637億円 | 5,653億円 | 3,864億円 | 5,619億円 | V字回復 |

| 丸紅 | 2,233億円 | 4,243億円 | 5,430億円 | 4,714億円 | 5,030億円 | 約2.3倍 |

| 豊田通商 | 1,346億円 | 2,222億円 | 2,842億円 | 3,314億円 | 3,625億円 | 約2.7倍 |

| 双日 | 270億円 | 823億円 | 1,112億円 | 1,008億円 | 1,106億円 | 約4.1倍 |

出典: 各社 有価証券報告書 2025年3月期 経理の状況

資源バブルの恩恵が薄れたFY2025でも7社合計4.3兆円を維持している事実は、業界全体の底力を示しています。ただし内訳は大きく分岐しました。三井物産はFY2023のピーク(1兆1,306億円)から2期連続減益、三菱商事もFY2024以降9,500億円台で足踏みと、資源依存度の高い2社は明確に反動期。一方、伊藤忠はFY2022以降3期連続8,000億円台を維持しFY2025に過去最高を更新、豊田通商は7社唯一の5期連続増益、住友商事はFY2021の赤字から構造改革を経てV字回復と、非資源主導の3社は資源サイクルに左右されない成長を示しています。

「商社やめとけ」論に有報データで答えると、業界全体の否定根拠は見当たりません。ただし三井物産のFY2023→FY2025で2,303億円の減益、住友商事のFY2021の1,531億円赤字のように個別企業では大きな振れ幅があり、「やめとけの本質は業界否定ではなく自分の志向とのミスマッチ」と読むのが実態に近いでしょう。次のセクションでは、この振れ幅を決定づける「資源依存度」の構造差から見ていきます。

資源依存度の比較|三井物産49.8% vs 豊田通商0%の4倍超の開き

資源依存度とは、セグメント利益に占める金属資源・エネルギー事業の比率を指します。この比率が高いほど鉄鉱石・原料炭・原油といった商品市況の変動が業績に直結する構造になります。結論を先に示すと、2025年3月期の有報では三井物産が49.8%で最も高く、住友商事16.1%・豊田通商は約0%という極めて大きな開きがあります。つまり同じ「商社」でも、三井物産は「利益の約半分が商品市況で動く会社」、豊田通商は「資源専業セグメントを持たない唯一の商社」と一言で語り分けることができます。

| 順位 | 会社 | 資源依存度 | 資源系純利益 | 非資源純利益 | 特徴 |

|---|---|---|---|---|---|

| 1 | 三井物産 | 49.8% | 4,589億円 | 4,629億円 | 鉄鉱石(Vale)・LNG中心 |

| 2 | 三菱商事 | 46.9% | 4,264億円 | 4,823億円 | 原料炭・銅・LNG |

| 3 | 丸紅 | 39.7% | 1,928億円 | 2,929億円 | 金属+エネルギー |

| 4 | 伊藤忠 | 29.2% | 2,570億円 | 6,233億円 | 川下・消費者接点主導 |

| 5 | 双日 | 28.2% | 292億円 | 742億円 | 化学・インフラ中心 |

| 6 | 住友商事 | 16.1% | 911億円 | 4,749億円 | 構造改革で資源比率大幅低下 |

| 7 | 豊田通商 | 約0% | 0億円 | 3,593億円 | 資源専業セグメントなし |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

FY2025の実績は、この構造差をそのまま業績に反映しました。鉄鉱石・原料炭価格の下落を受けて三井物産は前期比−15.4%の減益となった一方、非資源主導の伊藤忠は前期比+9.8%の増益で過去最高益を達成。同じ市況環境下でも、構造の違いが業績の振れ幅をここまで変えます。

「資源依存度が高い=ダメ」ではありません。三井物産の資源比率約50%はリスクでもありますが、鉄鉱石(Vale権益)・LNGの世界規模の権益が生む安定キャッシュフローは非資源成長の原資にもなっています。逆に豊田通商の資源依存度ゼロは安定性と引き換えにトヨタグループへの収益依存18.6%という別軸のリスクを抱えます。資源比率は「良い・悪い」ではなく「業績の振れ方の性格」と読むべき指標です。

就活の視点で見ると、この差は入社後に経験する景気サイクルの性質に直結します。資源依存度が高い三井物産・三菱商事では市況の上下でダイナミックに業績が動く環境で働き、低い伊藤忠・住友商事・豊田通商では消費・インフラ・ブランド事業に基づく比較的安定した環境でキャリアを積むことになります。

五大商社の現在の利益構造をもう一段詳しく比べたい方は → 五大商社+豊田通商を有報で徹底比較で資源依存度以外の切り口でも横断分析できます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「5年後の稼ぎ方」の違いを読み解く分析です。ここから先は7社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

三菱商事|全方位変革型

三菱商事は「経営戦略2027」のもと、3年間で更新投資約1兆円+拡張・新規投資3兆円以上という7社中最大規模の投資計画を掲げています(2025年3月期有報)。象徴的な投資先は、LNGカナダ(15%参画、年産1,400万トン、使用権資産2,455億円)、ペルーのケジャベコ銅鉱山(40%出資、投融資5,168億円)、ローソン×KDDI共同経営(帳簿価額5,287億円)。資源・エネルギートランジション・消費者接点のすべてに大型投資を行い、S.L.C.(ローソン×KDDI・再評価益)セグメントは1,850億円と急伸。定量目標として営業収益CF成長率年平均10%以上、ROE 12%以上を掲げています。

若手でもLNGカナダのプロジェクトファイナンスやローソン×KDDIのリテール戦略など異なる領域の案件に関われる可能性があり、「何でもやりたい」多面的志向の人に最適な環境です。

伊藤忠商事|川下特化・安定成長継続型

伊藤忠の経営方針は「The Brand-new Deal〜利は川下にあり〜」。ファミリーマートを軸とした第8カンパニー(純利益651億円、前期比+81.8%)で広告・メディア・デジタル事業を展開し、デサント完全子会社化、カワサキモータース20%出資、タキロンシーアイ完全子会社化など消費者に近い領域への集中投資を加速しています(2025年3月期有報)。非資源比率約71%が安定成長を支え、FY2025に過去最高益8,803億円を更新。CITIC・CPグループとの三社戦略提携で中国・アジアの事業基盤も構築しています。

ファミリーマートの広告・メディア事業への出向やデサントのブランドマーケティングなど、商社でありながら消費財メーカー的なキャリアも描ける環境です。

三井物産|資源基盤活用型

三井物産はVale鉄鉱石権益とLNGの世界規模のポートフォリオを安定収益基盤としつつ、機械・インフラセグメント(純利益2,329億円)で非資源利益の拡大を図っています。IHH Healthcare(世界最大級の民間病院グループ)への出資で非資源成長を加速し、次世代・機能推進セグメント(純利益873億円)による新規事業創出も推進中。ROE 13%以上を目標に掲げ、GHG排出量2030年50%削減(2019年比)で資源事業のトランジションにも取り組んでいます(2025年3月期有報)。

資源ビジネスの迫力と、そこから非資源へ軸足を広げる過程の両方に関わりたい就活生に向いています。ただし市況変動に業績が左右されるリスクとは隣り合わせです。

住友商事|構造改革完了・成長転換型

住友商事はFY2021の赤字からの構造改革を経て最も変貌した商社です。エネルギートランジションセグメントを独立設置(純利益964億円)し、JCOM(約550万世帯)を軸としたメディア・デジタルセグメント(純利益452億円)は5大商社唯一の独自ポジション。輸送機・建機(1,015億円)を加えた三位一体で成長フェーズに入っており、全社ベースではFY2025に+45.4%の大幅増益を達成しました(2025年3月期有報)。ROE 13%以上を目標に資本コスト経営を推進しています。

商社の中でメディア・通信や都市開発に関わりたい就活生にとって、5大商社で最も近い選択肢です。

丸紅|食料・電力特化型

丸紅はGC2027で「グリーン戦略」と「アグリ・食料」の2本柱を明示しています。アグリ事業(純利益457億円)と食料セグメント2つ(第1: 139億円、第2: 99億円)で食料バリューチェーンの川上から川下まで一貫体制を構築し、電力セグメント(純利益660億円)では海外電力IPP12GW超のグリーンシフトを推進。16セグメントという7社最多の事業ポートフォリオで多角的なリスク分散を図る戦略です。ROE 15%以上目標は7社で最も高い水準(2025年3月期有報)。

食料安全保障や再エネに関心がある就活生にとって、関連事業が層として厚い環境です。

豊田通商|トヨタ×アフリカ×サーキュラーエコノミー型

豊田通商は7社唯一の5期連続増益を達成しています。アフリカセグメントが全社最大の純利益795億円を稼ぎ、他の5大商社にないアフリカ専門セグメントを持つのが最大の特徴です。2024年4月の組織再編でサーキュラーエコノミー本部(純利益469億円)とデジタルソリューション本部(純利益307億円)を新設し、レアアース・電池材料・再生樹脂等の資源循環事業に注力。設備投資総額2,219億円の主要投資先は風力発電関連施設で、グリーンインフラセグメント(純利益366億円)の成長を支えています。トヨタグループへの外部収益1兆9,163億円(連結外部収益の18.6%)が安定基盤です(2025年3月期有報)。

アフリカや新興国、サーキュラーエコノミーなど社会課題解決型のキャリアに関心がある就活生にとって唯一無二の選択肢です。

双日|急成長挑戦型

双日は7社で最も野心的な変革フェーズにあります。中期経営計画2026で6,000億円の投資を実行し、Next Stage(当期利益2,000億円・時価総額2兆円)を見据えています(2025年3月期有報)。豪州最大級のインフラ開発企業の買収、DX銘柄2025への選定、総合職の50%(約1,000人)をDX応用レベルに育成する「Digital-in-All」構想など、全事業で積極的な変革を推進中。化学事業ではGraph-RAG技術を活用した化学物質データAI分析にも取り組んでいます。単体2,049人の少数精鋭環境で、7社中で最も大きな裁量を持てる可能性があります。

少数精鋭×DX×成長挑戦の環境で働きたい就活生に適する反面、規模の小ささゆえのリスクも大きい点は認識すべきです。

将来軌道マトリクス|7社の5年後の姿

将来軌道マトリクスとは、投資方針と事業構造を「成長安定性」と「変革の大きさ」の2軸で整理し、各社の5年後の姿を可視化するフレームです。結論を先に示すと、安定成長継続型(伊藤忠・豊田通商)・全方位変革型(三菱商事)・構造改革完了型(住友商事)・急成長挑戦型(双日)の4タイプに分岐しており、同じ「総合商社」でもキャリアで経験する変革の質が全く異なります。

| 軌道タイプ | 会社 | 成長安定性 | 変革の大きさ | 根拠 |

|---|---|---|---|---|

| 安定成長継続型 | 伊藤忠商事 | 高 | 中 | 非資源比率約71%、FY2025過去最高益。川下の深化が主戦略 |

| 安定成長継続型 | 豊田通商 | 高 | 中 | 5期連続増益。トヨタ連携+アフリカ+サーキュラーエコノミー |

| 全方位変革型 | 三菱商事 | 中 | 大 | 3兆円超の投資で資源・非資源の両面変革中 |

| 資源基盤活用型 | 三井物産 | 中 | 中 | 資源CFを原資に非資源へ投資。資源比率50%からの脱却に時間要 |

| 構造改革完了型 | 住友商事 | 中 | 大 | 赤字からの構造改革完了。メディア・デジタル×エネルギートランジションで再成長 |

| 食料・電力特化型 | 丸紅 | 中 | 中 | 選択と集中。ROE 15%目標は7社最高 |

| 急成長挑戦型 | 双日 | 低〜中 | 大 | 6,000億円投資で利益倍増挑戦。変革期ゆえリスクも大きい |

出典: 各社 有価証券報告書 2025年3月期に基づく当サイト分析

就活のポイント: 「安定成長と変革の大きさ」の2軸で自分の志向を確認すると、7社の中でマッチする候補を絞り込めます。変革の大きい企業では入社後の組織・事業構造の変化を経験する一方、安定成長継続型では既存モデルの深化で着実にキャリアを積めます。どちらが「正しい」ではなく、自分がどちらの環境で力を発揮できるかを考えることが重要です。

業界共通のリスク|有報の「事業等のリスク」から読む

リスク比較とは、有報の「事業等のリスク」に記載された各社の経営課題を整理し、入社後に直面しうる業績変動要因を把握する分析です。結論を先に示すと、7社共通の4大リスク(資源価格変動・地政学・為替・エネルギートランジション)と、各社固有リスク(三菱商事の市況感応度の具体開示、伊藤忠の中国依存、三井物産の資源比率、豊田通商のトヨタ依存18.6%)が混在しています。面接でリスクを問われた場合は、リスクを事実として認めたうえで各社の対処策まで踏み込んで語ると深みが出ます。

資源価格変動リスクは業界最大の不確実性です。三菱商事の有報は原油1USD/barrel変動で純利益約20億円、銅100USD/tonで約25億円の影響と具体数値で開示しています(2025年3月期有報)。資源依存度50%の三井物産、47%の三菱商事は資源価格の急落で数千億円規模の減益が生じうる構造で、FY2023→FY2025の三井物産2,303億円減益がその現れです。

地政学リスクは全社共通です。米中対立、ウクライナ・中東情勢、米国関税政策が影響し、伊藤忠はCITIC提携で中国エクスポージャーが相対的に大きく、三井物産はサハリン2(ロシア)関連リスクを有報で開示しています。海外駐在のやりがいと引き換えに、地政学リスクの高い地域への赴任可能性も考慮が必要です。

為替変動リスクは三菱商事がUSD/JPY 1円変動で純利益約40億円と具体開示。円安局面では業績が押し上げられる一方、円高転換時は逆の影響を受けます。

エネルギートランジションの不確実性は7社共通のリスクです。三菱商事は洋上風力関連で減損を計上し電力ソリューションセグメントが156億円の赤字に転落(2025年3月期有報)。石炭・LNG等の既存資源が価値を失うリスクと、再エネ投資が計画通り回収できないリスクの両面が存在します。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれた際は、リスクを否定せず各社の対処策(三菱商事の市況感応度の可視化、住友商事の構造改革実行、豊田通商のRA/RB=0.6の財務健全性等)まで踏み込んで語ると業界理解の深さが伝わります。

エネルギートランジションが各社の利益構造にどう影響するか詳しく見たい方は → エネルギートランジション比較で脱炭素の構造差を横断分析できます。

キャリアマッチ|あなたの志向に合う商社を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「資源×大型投資型」「消費者接点・安定型」「独自領域型(メディア/アフリカ/DX挑戦)」の3つに分かれ、それぞれに合う商社・合わない商社が明確に分岐します。以下のvs-cardと表で自分の位置を確かめ、面接で「なぜ他の商社ではなく御社か」を即座に語れる根拠を用意しましょう。

資源×大型投資に惹かれる人

- 商品市況の動きを読み、巨額投資を判断する環境に魅力を感じる → 三菱商事の経営戦略2027を読む

- 世界規模の鉱山・LNG権益の事業ポートフォリオ運営に関わりたい → 三井物産の資源×ヘルスケア戦略を読む

- 景気サイクルの振れ幅を含めて経営を経験したい

- 中長期の事業育成より、市況判断とディール組成に手応えを感じる

資源×大型投資が合わない人

- 業績が市況に連動する変動を避けたい → 伊藤忠商事の非資源ポートフォリオを読む

- 消費者接点のあるビジネスを育てたい → 伊藤忠商事の川下戦略を読む

- 自動車・アフリカなど独自ドメインで専門性を磨きたい → 豊田通商のアフリカ事業を読む

- メディア・デジタルなど商社らしくない領域に挑戦したい → 住友商事の独自軸戦略を読む

志向軸から逆算する7社マッピング

| 志向軸 | 最もマッチする商社 | 有報データに基づく理由 |

|---|---|---|

| 安定性×消費者接点 | 伊藤忠商事 | 非資源比率約71%、FY2025過去最高益。ファミマ・デサント等のブランド経営 |

| 資源×ダイナミズム | 三井物産 | 資源比率49.8%、世界規模のLNG・鉄鉱石権益。市況連動の醍醐味 |

| 大規模×全方位 | 三菱商事 | 純利益9,507億円で最大。3兆円投資で資源・非資源両面展開 |

| メディア・デジタル×商社 | 住友商事 | JCOM・メディア・デジタル452億円。5大商社唯一のメディア事業 |

| 食料・再エネ・選択と集中 | 丸紅 | Gavilon統合で穀物一貫体制。電力IPP12GW超のグリーンシフト |

| アフリカ・新興国 | 豊田通商 | 商社唯一のアフリカ専門セグメント795億円。5期連続増益 |

| 少数精鋭×DX挑戦 | 双日 | 単体2,049人。DX銘柄2025、総合職50%をDX人材化。利益倍増目標 |

面接での有報活用例

三菱商事の面接 ──「なぜ御社か」と聞かれたとき

「有価証券報告書を比較し、御社の経営戦略2027における3年間で3兆円以上の拡張投資計画に注目しました。LNGカナダ15%参画、ペルーのケジャベコ銅鉱山40%出資に加え、ローソン×KDDIの共同経営など、資源と非資源の両方に全方位で投資する姿勢は7社中で際立っています。S.L.C.セグメントが1,850億円に急伸している点からも変革が数字に表れていると理解しました。多様な事業を横断的にマネジメントする力を磨きたいと考えています。」

伊藤忠商事の面接 ──「伊藤忠の強みは何だと思うか」と聞かれたとき

「有報のセグメント別純利益を7社比較した結果、御社の非資源比率約71%は7社中で上位の水準でした。資源価格が下落したFY2025でも、三井物産が−15.4%の減益となる中で御社は+9.8%の増益で過去最高益8,803億円を更新されています。川下・消費者接点のビジネスモデルが景気変動への耐性を持つことが数字で裏付けられていると考えます。」

豊田通商の面接 ──「なぜ5大商社ではなく豊田通商か」と聞かれたとき

「御社の有報で最も注目したのは、アフリカセグメントが全社最大の純利益795億円を稼いでおり、他の5大商社にはアフリカ専門のセグメントが存在しない点です。加えて5期連続増益は7社で唯一の記録であり、2024年4月新設のサーキュラーエコノミー本部・デジタルソリューション本部とあわせて、モビリティ×アフリカ×資源循環という独自の事業領域に関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

有報データが示す結論は、「商社7社の将来性は、軌道も賭けも別々」ということです。7社合計の純利益はFY2021の約1.2兆円からFY2025の約4.3兆円へ約3.5倍に成長し、資源バブル反動後も高水準を維持している事実は業界全体の底力を示しています。一方で、資源依存度は三井物産49.8%から豊田通商約0%まで極端に違い、投資方向性も三菱商事の3兆円全方位投資から双日の6,000億円急成長挑戦までバラバラ。「商社」と一括りにして将来性を論じることはできず、自分の志向に合う軌道を選ぶことがこれまで以上に重要になっています。

この記事のポイント3選

- 7社の純利益合計は5年で約3.5倍に成長(約1.2兆円→約4.3兆円)。資源バブル反動後も水準を維持し、「商社やめとけ」は業界全体の根拠にならない

- 資源依存度は三井物産49.8%から豊田通商約0%まで根本から異なる。同じ「商社」でも景気サイクルの影響を受ける度合いがまったく違う

- 7社の投資方向性は7つの別々の未来。三菱商事の全方位・伊藤忠の川下特化・豊田通商のアフリカ×サーキュラーエコノミー──どの賭けに共感するかで入社後のキャリアが決まる

次のアクション

- 7社の現在の利益構造をもう一段詳しく比較したい方は → 五大商社+豊田通商を有報で徹底比較で横断分析を確認

- 規模の大きい全方位型に惹かれた方は → 三菱商事の有報分析で3兆円投資計画と具体プロジェクトを深掘り

- アフリカ・独自路線に共感した方は → 豊田通商の有報分析で5期連続増益とアフリカ事業795億円の実像を確認

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。全社IFRSまたは米国基準を適用しており、資源/非資源の分類は各社のセグメント特性に基づく当サイトの分析です。本記事は投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。