丸井グループを「若者向けファッションビル」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、フィンテック(エポスカード)が売上70.3%・セグメント利益441億円で利益構成比83.7%を占め、店舗の非物販テナントは65%まで拡大、「好き」を応援するカード(アニメ・ゲームコラボ115企画)は会員111万人へと成長していることが読み取れます。あなたが「金融×小売×共創投資の三位一体」を語れれば、他の就活生とは明確に差がつきます。

丸井グループ(8252)は、マルイ・モディの店舗を持つ百貨店チェーンというより、エポスカード(クレジットカード)を稼ぎ頭に、店舗を「売らない場所」へ作り変え、共創投資(D2C・アニメ・推し活)で長期の関係を作る「小売の顔をした金融プラットフォーム」です。イオンが小売を主力に金融を補完する構造なら、丸井グループは金融が主力で小売が顧客接点を生むという、ほぼ逆向きのビジネスモデルを選んでいます。

この記事のデータは株式会社丸井グループの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社丸井グループ 有価証券報告書 2025年03月期 主要な経営指標等の推移

丸井グループのビジネスの実態|何で稼いでいるのか

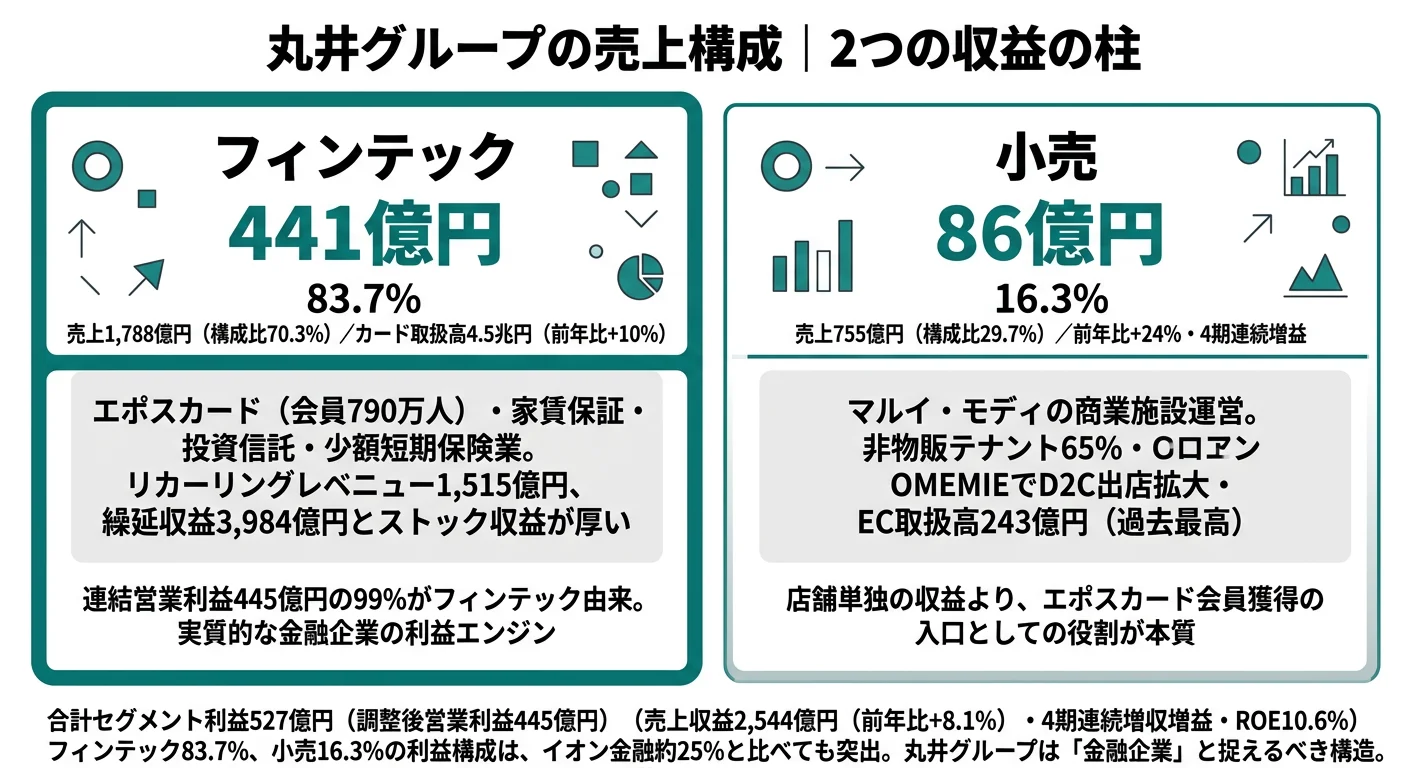

結論を先に示すと、丸井グループは「小売」と「フィンテック」の2セグメント体制の中で、フィンテック(エポスカード等)が売上70.3%・セグメント利益441億円・構成比83.7%を占める「実質的な金融企業」です。「マルイ=ファッションビル」というイメージを自ら塗り替え、店舗をエポスカードの会員獲得の入口へと再定義した構造が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 構成比 | セグメント利益 | 利益構成比 |

|---|---|---|---|---|

| 小売 | 755億円 | 29.7% | 86億円 | 16.3% |

| フィンテック | 1,788億円 | 70.3% | 441億円 | 83.7% |

| 計(調整前) | 2,544億円 | 100.0% | 527億円 | 100.0% |

| 連結営業利益(調整後) | 2,544億円 | ─ | 445億円 | ─ |

出典: 株式会社丸井グループ 有価証券報告書 2025年03月期 セグメント情報(外部顧客への売上収益・セグメント利益は営業利益ベース)

フィンテックの利益構成比83.7%(調整前ベース)は、イオンの金融セグメント約25%と比べると突出した水準です。さらに、調整後の連結営業利益445億円に対するフィンテック利益441億円の比率は約99%で、ほぼ全ての本業利益がエポスカードを軸とする金融サービスから生まれている計算になります。「ファッションビルの会社」として志望すると、入社後に見える景色とのギャップが大きいので、利益構造から会社を捉え直すことが先です。

ここからは2セグメントそれぞれと業績推移を深掘りします。

フィンテック|エポスカードを軸に金融プラットフォームへ

フィンテックセグメントは売上1,788億円・構成比70.3%・セグメント利益441億円で、丸井グループの利益の大黒柱です。事業内容はクレジットカード業務(エポスカード)に加え、カードキャッシング、家賃保証、投資信託の販売、少額短期保険業まで広がっており、有報のセグメント定義もこれらを一括して「フィンテック」と表現しています。カードクレジット取扱高は4兆5,305億円(前年比+10%)で過去最高、エポスカード期末会員数は790万人(前年差+31万人)、分割・リボ払い残高は4,693億円(前年比+8%)と、取扱高・会員・残高の3指標が揃って拡大しました。リカーリングレベニュー(売上総利益ベースの継続収入)は1,515億円で売上総利益に占める割合は66.8%、成約済み繰延収益は3,984億円と、当期の売上総利益の約1.8倍に相当する将来収益が既に確保されています。「金融×小売の融合」という言葉だけでは見えないこの「ストック型の収益エンジン」が、就活生が押さえるべき丸井グループの実態です。

小売|「売らない店」が4期連続増益の原動力

小売セグメントは売上755億円・構成比29.7%・セグメント利益86億円(前年比+24%)で、4期連続の増益を達成しています。事業の中身は商業施設(マルイ・モディ)の賃貸・運営管理、衣料品・装飾雑貨等の仕入販売、空間プロデュース、EC事業などで、特徴的なのは非物販テナントの面積構成が65%(前年差+4pt)まで拡大した点です。体験型テナント・スクール・飲食・サービスなど「売ること」を目的としないテナントを増やし、出店サービス「OMEMIE(おめみえ)」(D2Cブランドや個人事業主の出店契約をオンラインで完結できる仕組み)でこれまで縁のなかった新規テナントを取り込んでいます。EC取扱高も243億円で過去最高を更新しました。有報は「店舗は新しい顧客獲得の重要なタッチポイントであり、エポスカードの発行拠点としてフィンテックセグメント利益にも貢献している」と明言しており、小売セグメントを単独で評価するより「カード会員獲得装置としての店舗」と捉えるほうが構造に合います。

5期間の業績推移を見ると、当期純利益は2021年3月期の23億円から2025年3月期の266億円へと11.7倍に急拡大、EPSは10.58円から143.24円へ過去最高、ROEは0.8%から10.6%(34年ぶりに10%超え)へ改善し、4期連続の増収増益を達成しています。グループ総取扱高は4兆9,269億円(前年比+10%)で過去最高、ROIC3.8%もWACC3.0%を上回り、株主資本コスト6.7%との差で1ポイント超の純粋な価値創造が起きています。

「金融企業の収益性」と「小売企業の組織規模」のトレードオフ。連結従業員4,051名はイオン(163,584名)の約40分の1とコンパクトで、ROE10.6%という資本効率は金融的な水準です。一方で、自己資本比率23.4%(前年差-1.8pt)の低さは営業債権6,298億円を支えるための構造であり、安定して規模を回す総合小売業とはまったく違う性格です。「規模の中で動きたい」のか「収益性の高い小回りの利く組織で動きたい」のかで、丸井グループとイオン・セブン&アイの間の選択が変わります。

では、この「小売の顔をした金融プラットフォーム」は、次の5年で何に賭けようとしているのか。続く章で投資の中身を見ていきます。

丸井グループは何に賭けているのか|投資と研究開発の方向性

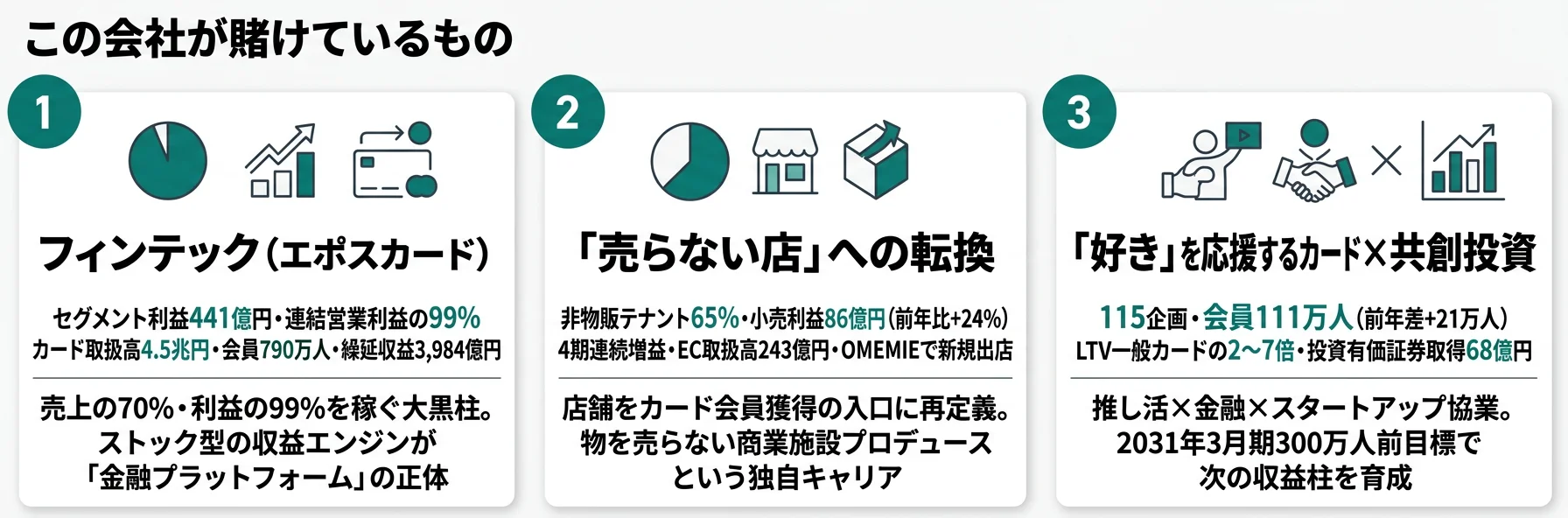

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。丸井グループは製造業ではないため研究開発費の計上はなく、店舗の売場改装・システム投資・共創投資(未上場企業への株式投資)が実質的な「未来投資」になります(投資セクションの読み方ガイド)。経営ビジョン&戦略ストーリー2031で掲げる「『好き』を応援するビジネス」への転換は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| フィンテック(エポスカード) | セグメント利益441億円・カード取扱高4兆5,305億円(前年比+10%)・会員790万人・リカーリングレベニュー1,515億円・繰延収益3,984億円 | 中長期(経営ビジョン2031) | 連結営業利益445億円の99%相当 |

| 「売らない店」への転換 | 非物販テナント構成65%・小売利益86億円(前年比+24%・4期連続増益)・EC取扱高243億円(過去最高)・小売設備投資113億円 | 中長期(OMEMIE経由のD2C・体験型出店) | 小売セグメント増益分の主因 |

| 「好き」を応援するカード×共創投資 | 「好き」会員111万人(前年差+21万人)・115企画・LTV一般カードの2〜7倍・新規34万人・投資有価証券取得68億円 | 長期(2031年3月期に「好き」会員300万人目標) | 将来の主要収益源として育成 |

出典: 株式会社丸井グループ 有価証券報告書 2025年03月期 セグメント情報・経営方針・設備投資等の概要

賭け1: フィンテック(エポスカード)の「家計シェア最大化」

フィンテックセグメントの利益441億円は、丸井グループの利益の大黒柱です。有報は「家計シェア最大化」戦略を掲げ、家賃払い・EC利用・公共料金などの定期払いを取り込むことでメインカード化を進めています。当期は分割・リボ取扱高4,321億円(前年比+10%)、分割・リボ払い残高4,693億円(前年比+8%)と、リボ系商材も拡大しました。注目すべきはリカーリングレベニュー(継続的収入)の厚さで、売上総利益ベースで1,515億円(前年比+8%)、売上総利益に占める割合は66.8%、成約済み繰延収益は3,984億円(前年比+5%)に達します。これは「今期売っただけ」の利益ではなく、家賃保証・分割・リボ・少額短期保険など過去に成約した契約から将来発生する収益が、当期の売上総利益の約1.8倍も確保されているということです。一過性の販売ではなく契約の積み上げで稼ぐ金融プラットフォームの典型的な数字で、ストック収益型のキャリアを志望する人にとっての大きな魅力になります。

カード・金融志望での行動 → エポスカードの「家計シェア最大化」が分割・リボや家賃保証にどう接続しているかを、有報の数値で語れるようにしておきましょう。小売業界の有報比較でイオン金融との利益構成比の差を確認すると、丸井グループの金融依存度の特殊性がより鮮明に見えます。

賭け2: 「売らない店」への転換と小売4期連続増益

丸井グループの店舗戦略は「売ること」を目的としない方向に明確に舵を切っています。マルイ・モディの非物販テナント面積構成は65%まで拡大し、体験型テナント・スクール・飲食・サービスが店舗の主役です。出店サービス「OMEMIE(おめみえ)」は、全国のマルイ・モディの出店スペース検索から契約までをオンラインで完結する仕組みで、D2Cブランドや個人事業主など従来出店していなかった新規テナントを取り込むパイプラインになっています。これらの結果として、小売セグメントの営業利益は86億円(前年比+24%)と4期連続増益、EC取扱高は過去最高の243億円を記録しました。設備投資は連結合計145億円のうち小売セグメントが113億円と大半を占め、店舗の売場改装・システム投資が中心です。有報は「店舗は新しい顧客獲得の重要なタッチポイントであり、エポスカードの発行拠点としてフィンテックセグメント利益にも貢献している」と明記しており、店舗・カード・ECの三位一体モデルを設計し直している姿が見えます。

商業施設プロデュース志望での行動 → OMEMIEを通じた新規テナント開拓と、非物販テナント比率の上昇がカード会員獲得にどう跳ね返っているかを語れるようにしておきましょう。ZOZOの有報分析・MonotaROの有報分析と並べて、小売の中の異なる収益モデルを比較すると面接の解像度が上がります。

賭け3: 「好き」を応援するカード×共創投資のLTV経営

経営ビジョン&戦略ストーリー2031の中核に位置づけられているのが「好き」を応援するカードと共創投資です。「好き」を応援するカードは、アニメ・ゲーム・エンターテインメントとコラボレーションしたエポスカードで、企画数は当期115企画、新規会員数は34万人、期末会員数は111万人(前年差+21万人)に拡大しました。最大の特徴はLTV(生涯利益)が一般カードの2〜7倍という有報記載の数値で、推し活・寄付付きカードなど「自分のため」から「誰かのため」へ消費が広がる新しい消費者層を取り込んでいます。経営ビジョンでは2031年3月期に「好き」会員300万人、2041年3月期にはゴールドカード会員数を上回ることを目標としています。共創投資としては、未上場企業への投資有価証券の取得に当期68億円を投じ、2024年3月期から投資方針を見直して初回投資は少額にとどめ、上場可能性が高まった場合に追加投資する方針に変更しました。減損リスクを抑えながらも未上場スタートアップとの協業を続ける構えで、就活生からは「アニメ・ゲーム×金融×スタートアップ協業」というユニークなキャリア接点が見えます。

カードマーケティング・共創投資志望での行動 → 「好き」を応援するカードのLTV2〜7倍と115企画という独自指標を、新規34万人・期末111万人の会員推移と結びつけて語れるようにしておきましょう。ニトリHDの有報分析と並べると、丸井のLTV経営が住生活ブランドのリピート率施策とどう違うかを浮き彫りにできます。

ただし、3つの賭けにはそれぞれリスクがついてきます。次章では丸井グループ自身が有報で開示しているリスクを見ていきます。

丸井グループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。丸井グループが開示する複数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

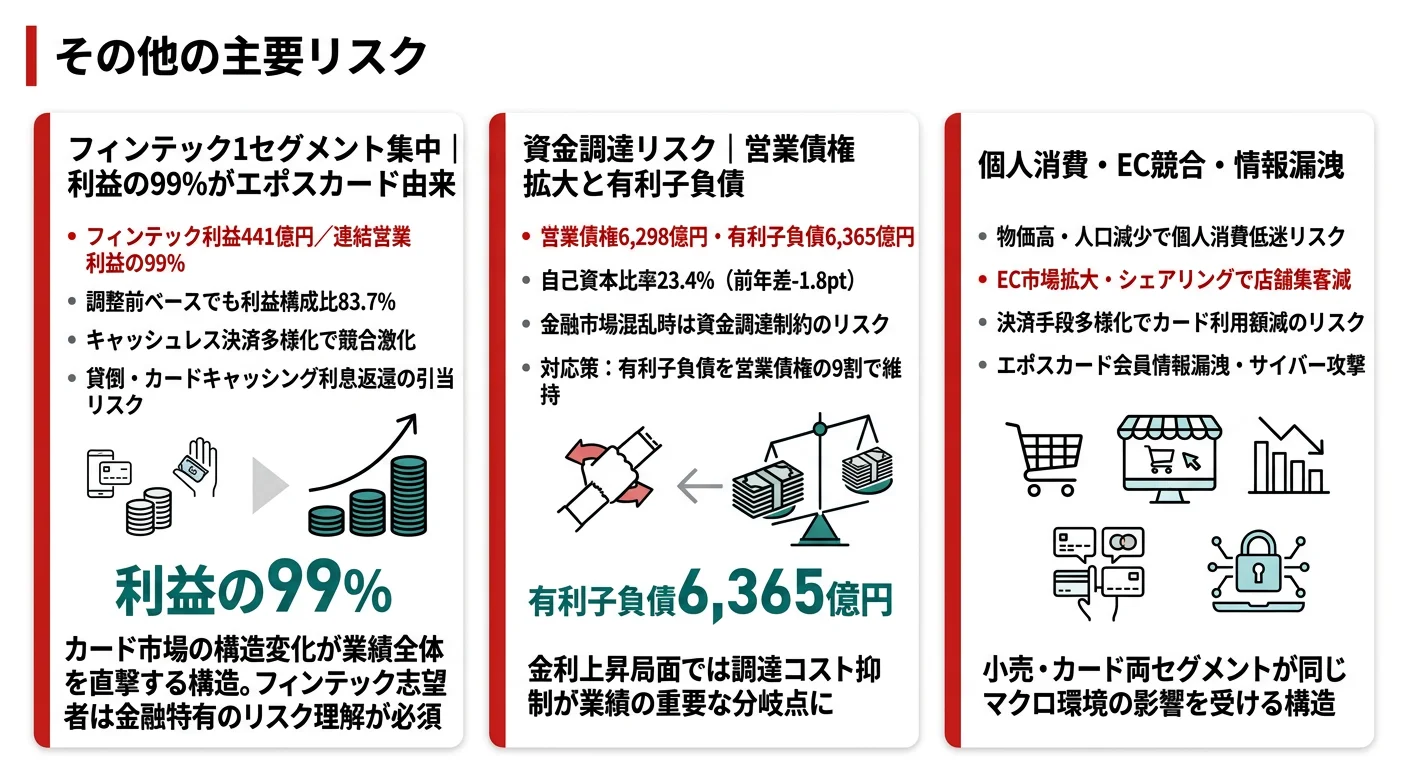

リスク1: フィンテック1セグメントへの利益集中

フィンテックセグメント利益441億円は連結営業利益445億円の約99%、調整前ベースでもセグメント利益合計の83.7%を占めます。利益のほぼ全てがエポスカードを中心とする金融サービスから生まれているため、カード市場の構造変化が業績全体を直撃するリスクがあります。有報には「キャッシュレス化の推進にともなう決済手段の多様化などテクノロジーの進化や、人口動態変化による価値観の多様化・消費者行動の変化等により、クレジットカードの市場環境が変動し、競合他社との競争が激化することによって、顧客の減少や手数料収入の減少が予想されます」と明記されています。さらに営業債権(割賦売掛金・営業貸付金)の貸倒・引当金の増加リスク、カードキャッシング利息の返還請求リスクも有報に記載されており、フィンテック志望者は「金融特有のリスク」を正面から理解する必要があります。

リスク2: 営業債権拡大に伴う資金調達リスク

カード事業を成長させるほど、割賦売掛金・営業貸付金(営業債権)が拡大します。当期末の営業債権は6,298億円(前年差+396億円)、これに対する有利子負債は6,365億円(前年差+421億円)、自己資本比率は23.4%(前年差-1.8pt)と低下傾向にあります。有報は「金融市場に混乱が発生した場合には資金調達に制約を受ける可能性がある」「業績が著しく悪化したり信用力が急激に低下した場合には、金融機関からの借入が困難となり社債発行にも支障をきたすなどの状況が想定される」と直接的に書いています。対応策として、有利子負債は営業債権の9割程度を維持する方針、調達手段の多様化(間接調達・直接調達・債権流動化)、固定金利比率の一定維持、コミットメントライン契約の締結が挙げられています。今後の金利上昇局面では、調達コストの増加抑制が業績の重要な分岐点になります。

リスク3: 個人消費・EC競合・キャッシュレス競争環境の変化

有報は「景気変動、物価高や金利上昇による経済状況の変化、人口減少等、個人消費の低迷をもたらす市場の変化をはじめ、競合の発生、EC市場の拡大、シェアリングエコノミーの台頭等により、店舗の入店客数や取扱高、クレジットカードの利用額が減少することが予想される」と記載しています。小売・フィンテック両方が同じマクロ環境の影響を受ける構造のため、店舗側で集客が落ちればカード会員獲得の入口も細る関係です。対応策として、非物販テナント比率の引き上げ・OMEMIEによる新規テナント開拓・「好き」を応援するカードを通じた新しい消費者層の取り込みが挙げられています。加えて、エポスカード会員情報をはじめとする多数の個人情報を保有しているため、サイバー攻撃・個人情報漏洩リスクも有報で経営上の最重要課題として認識されており、グループ情報セキュリティ方針・プライバシーマーク取得などで対応しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、丸井グループがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた丸井グループの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する丸井の特徴 | 詳しく見る |

|---|---|---|

| カード・金融サービス志向 | フィンテック利益441億円・カード取扱高4.5兆円・会員790万人 | → 本記事の賭け1 |

| 商業施設プロデュース志向 | 非物販テナント65%・OMEMIE・小売4期連続増益 | → 本記事の賭け2 |

| アニメ・推し活・スタートアップ協業志向 | 「好き」会員111万人・115企画・共創投資68億円 | → 本記事の賭け3 |

| 大規模組織・海外勤務志向 | 連結4,051名・売上の90%超が国内・海外拠点なし | → 本記事のリスク1 |

合いそうな人

- フィンテック×小売の融合ビジネスに関わりたい人

- エポスカードのマーケティングや「好き」を応援するカード企画に携わりたい人

- 「売らない店」「OMEMIE」など体験型商業施設の企画・運営をしたい人

- スタートアップとの共創投資に関心がある人

- LTV経営・サブスクリプション型ビジネスを学びたい人

合わないかもしれない人

- 大規模組織でスケールの大きい仕事をしたい人 → イオンの有報分析・セブン&アイの有報分析

- 海外勤務を希望する人(売上の90%超が国内、海外拠点なし)

- 高年収を最優先する人(持株会社単体の平均年間給与682万円)

- モノづくり・メーカー志向の人 → ファーストリテイリングの有報分析(製造小売の例)

従業員データ

丸井グループの連結従業員数は4,051名、単体(持株会社)従業員数は270名です。単体の平均年齢は39.8歳、平均勤続年数は16年、平均年間給与は682万円(2025年3月期・基準外賃金及び賞与含む)です。手挙げ文化をベースに「グループ公認プロジェクト」「グループ公認イニシアティブ」「次世代経営者育成プログラム(CMA:共創経営塾)」を運用しており、スタートアップ企業への出向も計画的人材投資として位置づけられています。2024年には株式会社マルイユナイトを設立し、エンジニアリング領域などのデジタル人材採用とアジャイル開発体制の整備を進めています。

勤続16年・コンパクト4,051名の裏側はキャリア責任の前倒し。連結4,051名はイオン(163,584名)の約40分の1、社内では一人あたりの業務範囲が広くなる前提です。手挙げ文化は「機会の提供」と同時に「自分で動かないと埋もれる」設計でもあり、外部スキル(DX・データ分析・新事業開発)を持ち込んでスピードに乗れる人ほど評価されます。逆に、決められた役割に集中したい人にとっては、業務が広がりすぎて消耗するリスクもあるため、入社後にどの軸でキャリアを伸ばすかを早期に決めることが重要です。

今から学ぶべき分野

有報が示す投資方針から、丸井グループで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エポスカード「家計シェア最大化」 | 与信・カード収益モデル・サブスク経営 | 簿記3級+金融商品取引法の入門書、カード業界レポートを月1で確認 |

| 「売らない店」への転換 | 商業施設プロデュース・体験設計・MD | リテール業界誌の購読、OMEMIE出店事例の研究、投資セクションの読み方ガイドで他社の店舗投資と比較 |

| 「好き」を応援するカード | アニメ・ゲーム・エンタメのIPビジネスとマーケティング | コラボIPの最新トレンドを月1で追う、推し活市場のレポートを読む |

| 共創投資×マルイユナイト | スタートアップ財務分析・UI/UX・デジタル人材 | 簿記3級+ITパスポート、Pythonでデータ分析の入門書を1冊 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

丸井グループの面接── 「なぜ丸井か(イオンやセブン&アイではなく)」と聞かれたとき

セグメント情報を拝見し、フィンテックセグメント利益441億円が連結営業利益445億円の99%を占め、エポスカード会員790万人・カード取扱高4兆5,305億円という金融プラットフォームが事業の中核であることに注目しました。イオンが小売主力で金融が補完、丸井グループは金融が主力で小売がカード会員獲得の入口というほぼ逆向きのモデルで、その独自性に共感しました。「好き」を応援するカードが115企画・会員111万人でLTVが一般カードの2〜7倍という特殊指標も、長期視点での顧客づくりに共感した理由です。

丸井グループの面接── 「フィンテック集中リスクをどう考えるか」と聞かれたとき

有報では、フィンテックセグメント利益が連結営業利益の99%を占める集中リスクと、営業債権6,298億円に対する有利子負債6,365億円・自己資本比率23.4%(前年差-1.8pt)という資金調達リスクが正直に開示されています。リスクを承知の上で、リカーリングレベニュー1,515億円・成約済み繰延収益3,984億円というストック型の収益基盤と、有利子負債を営業債権の9割程度に保つ財務方針が、リスクを管理しながら成長を続ける設計だと理解しています。フィンテック配属の場合は、家計シェア最大化と「好き」を応援するカードでLTVを高める仕事を、リスク開示の前提を意識しながら担いたいと考えています。

面接で伝えるべき3つの軸

- フィンテックを利益の99%として語る。セグメント利益441億円・カード取扱高4.5兆円・会員790万人をセットで出し、「ファッションビル」のイメージから企業の正体を更新できることを示す

- 「売らない店」と4期連続増益を結びつける。非物販テナント65%・OMEMIE・EC取扱高243億円が、店舗をカード会員獲得の入口として再設計した結果である構造を語る

- 「好き」を応援するカード×共創投資をLTV経営で語る。115企画・会員111万人・LTV2〜7倍を、2031年3月期300万人目標と結びつけて長期視点を示す

逆質問の例

- 「有報でフィンテックセグメント利益が連結営業利益の99%を占めると拝見しました。小売セグメントの収益性を更に高めるための施策と、連結利益構成のリバランスをどのように描いていますか?」

- 「『好き』を応援するカードが115企画・会員111万人まで拡大していますが、2031年3月期300万人目標に向けたコラボ領域の拡張方針と、ゴールドカードとの棲み分けはどのようにお考えですか?」

- 「マルイユナイトを通じたデジタル人材の採用が進んでいますが、既存社員のデジタルスキル育成との棲み分けと、新卒に期待するスキルセットを教えてください?」

避けるべきこと: 「マルイの店舗が好き」「ファッションビルが好き」など、有報の利益構造を踏まえないままの志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはこの会社が何に賭け、どんなリスクを開示しているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 丸井グループはフィンテック利益441億円が連結営業利益445億円の99%を占める「実質的な金融企業」。売上構成比70.3%・利益構成比83.7%で、「ファッションビル」というイメージは利益構造から見ると実態と一致しない

- 店舗は非物販テナント65%・OMEMIEを通じてカード会員獲得の入口に再定義され、小売セグメントは4期連続増益。「好き」を応援するカード(115企画・会員111万人・LTV2〜7倍)と共創投資(取得68億円)がLTV経営の柱

- 強みの裏側には3つのリスク──フィンテック1セグメント集中・営業債権6,298億円に対する資金調達リスク(自己資本比率23.4%)・個人消費とEC競合・キャッシュレス競争環境の変化。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同業の小売企業と比較したい方は → イオンの有報分析・セブン&アイの有報分析

- 違うビジネスモデルの小売を見たい方は → ZOZOの有報分析・ファーストリテイリングの有報分析

- 小売業界全体を俯瞰したい方は → 小売業界の有報比較・小売業界を有報で読み解く

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。