三井化学を「日本の総合化学メーカーの安定企業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上最大のベーシック&グリーン・マテリアルズ(外部売上7,100億円・構成比39.2%)はコア営業損失△114億円の赤字事業で、2027年近傍の分社化が有報に明記されています。一方で利益柱はモビリティ559億円・ライフ&ヘルスケア342億円で、設備投資はモビリティ431億円が最大、R&DはICT123億円が最大という非対称な賭けが進行中です。あなたがこの非対称構造のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

三井化学(4183)は、ライフ&ヘルスケア・モビリティ・ICT・ベーシック&グリーン・マテリアルズの4セグメントで素材を提供する総合化学メーカーです。タフマー(ポリオレフィンエラストマー)・ペット樹脂・MR™(プラスチックメガネレンズ材料)・歯科材料を幅広く扱い、親世代が「三井グループの化学屋さん」と言うのは半分しか正解ではなく、残り半分はソリューション型ビジネスへの転換とB&G分社化検討にあります。

この記事のデータは三井化学の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三井化学 有価証券報告書 2025年03月期 主要な経営指標等の推移

三井化学のビジネスの実態|何で稼いでいるのか

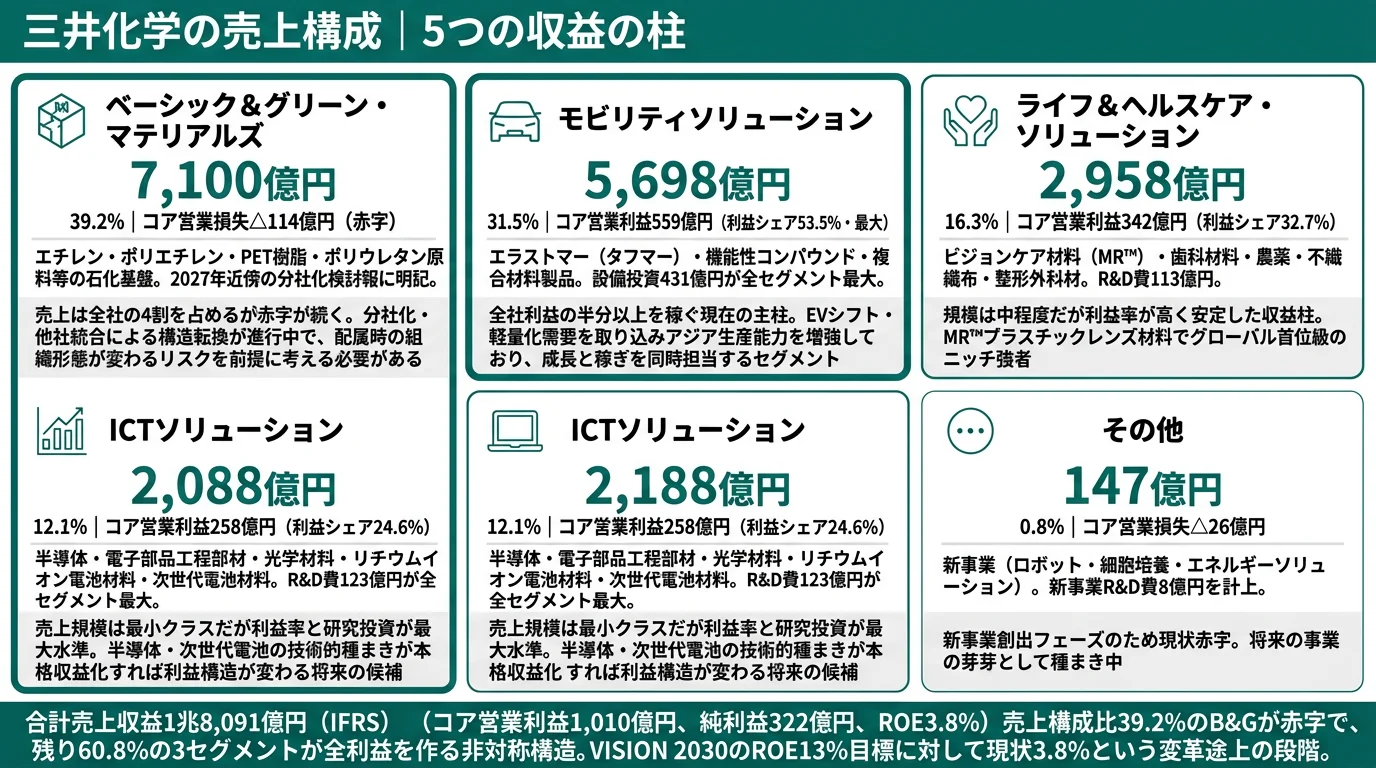

結論を先に示すと、三井化学は4セグメント体制の中で売上最大のベーシック&グリーン・マテリアルズが赤字(△114億円)で、利益はモビリティ・ライフ&ヘルスケア・ICTの3セグメントで稼ぐ構造です。「総合化学=石化が稼ぎ柱」という古い理解では現状を説明できないこと。これが2025年03月期のセグメント情報から明確に読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | コア営業利益 | 利益シェア |

|---|---|---|---|---|

| ベーシック&グリーン・マテリアルズ | 7,100億円 | 39.2% | △114億円 | 赤字 |

| モビリティソリューション | 5,698億円 | 31.5% | 559億円 | 53.5% |

| ライフ&ヘルスケア・ソリューション | 2,958億円 | 16.3% | 342億円 | 32.7% |

| ICTソリューション | 2,188億円 | 12.1% | 258億円 | 24.6% |

| その他 | 147億円 | 0.8% | △26億円 | ─ |

| 合計(調整前) | 1兆8,091億円 | 100% | 1,010億円 | 100% |

出典: 三井化学 有価証券報告書 2025年03月期 セグメント情報

pie title 黒字セグメントのコア営業利益構成(2025年03月期)

"モビリティ 559億円" : 559

"ライフ&ヘルスケア 342億円" : 342

"ICT 258億円" : 258

売上構成比でみるとB&Gが39.2%でトップを占める一方、利益シェアではモビリティ53.5%・ライフ&ヘルスケア32.7%・ICT24.6%の3セグメントが黒字を支えています。「売上最大が稼ぎ頭」というシンプルな構図ではなく、規模の大きい石化基盤が赤字で、規模の小さい高機能セグメントが利益を作っているという非対称な構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

ベーシック&グリーン・マテリアルズ|売上最大の石化基盤・分社化検討中

エチレン・プロピレン・ポリエチレン・ポリプロピレン・フェノール・PET樹脂・ポリウレタン原料を扱う石化基盤事業で、売上構成比39.2%・外部売上7,100億円と最大のセグメントです。一方でコア営業損失△114億円(前期△116億円)と赤字が継続しています。中国を中心とした大型プラント新増設と国内需要漸減で事業環境が厳しいことが背景で、2025年5月30日には他社との再編に向けた分社化検討開始が発表され、有報には「少なくとも2027年近傍にはベーシック&グリーン・マテリアルズを分社化し(例、当社100%関係会社)、統合・再編の核となる事業体を設立します」と明記されました。配属を希望する場合は、入社時点で会社の形が変わる前提で考える必要があります。

モビリティソリューション|利益シェア最大のEV・軽量化対応素材

エラストマー(タフマー®)・機能性コンパウンド・ポリプロピレン・コンパウンド・複合材料製品を扱い、売上構成比31.5%・コア営業利益シェア53.5%で利益最大セグメントです。設備投資431億円も全セグメントで最大で、Mitsui Elastomers Singapore Pte. Ltd. におけるタフマー製造設備新設が大型案件として有報に具体名で明記されています。経営方針では「『高成長&サステナビリティへの貢献』×『競争優位』な領域に対する販売・開発の集中」「需要に応じた生産能力増強、グローバル拠点を最大活用したレジリエントな生産体制の構築」が明示されており、自動車のEV化と軽量化ニーズを取り込みながら、製造能力をアジアに分散配置する設計が読み取れます。

ICTソリューション|R&D最大の半導体・電池素材の種まき

半導体・電子部品工程部材(フォトマスク用三井ペリクル™・耐熱離型フィルム オピュラン®)、光学材料(アペル®・TPX®)、リチウムイオン電池材料・次世代電池材料、高機能食品包装材料を扱います。売上構成比は12.1%で4セグメント中3位にとどまる一方、R&D費は123億円で全セグメント最大、設備投資241億円と合わせると合計364億円が投じられています。2024年4月には三井化学ICTマテリア株式会社を発足させ、ICT分野に特化したフィルム・シート材料の開発体制を強化しました。半導体パッケージング向けの新製品・ソリューション提案を強化する方針が経営方針に明記されており、この章の中で「将来の利益柱候補」として最も育成に力が入っているセグメントです。

過去5期の純利益推移を見ると、4期前578億円→3期前1,099億円(ピーク)→2期前829億円→前期500億円→当期322億円と、ピーク以降は3期連続で減少しています。売上は4期前1兆2,117億円から当期1兆8,091億円へ49.4%拡大した一方、純利益はピーク比71%減・前期比でも36%減という落ち込み方で、ROEも前期6.1%から当期3.8%へ低下しました。売上規模の拡大と利益創出力の低下が並行しており、VISION 2030のコア営業利益2,500億円目標達成にはこの収益性低下を反転させる必要があります。

「規模の安定」と「利益の集中」のトレードオフ。売上39.2%を占めるベーシック&グリーン・マテリアルズが赤字でキャッシュ創出力を欠く一方、利益はモビリティ53.5%+ライフ&ヘルスケア32.7%+ICT24.6%の3つで作られています。「総合化学だから安定」という見方は売上構成では当てはまっても、利益構造では当てはまりません。むしろ「規模の大きい石化を分社化して身軽にし、利益の集中する3領域に資源を寄せる」というポートフォリオ変革の只中にある会社だと理解して志望することが前提です。

では、この非対称な構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

三井化学は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。素材メーカーの場合は工場・生産設備とR&Dが両輪となるため、有報の「設備投資等の概要」と「研究開発活動」を組み合わせて読むことで、5年後10年後の姿が見えてきます(投資セクションの読み方ガイド)。三井化学のVISION 2030基本戦略は、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| モビリティ(タフマー新設・EV軽量化) | 設備投資431億円(全社1,452億円の29.7%・最大)/R&D費96億円 | 中長期(VISION 2030基本戦略期間) | コア営業利益559億円・全社利益シェア53.5% |

| ICT(半導体・電池・ICTマテリア) | R&D費123億円(全社458億円の26.9%・最大)/設備投資241億円 | 中長期(2024年4月の組織改革と連動) | コア営業利益258億円・売上構成比12.1%だが利益シェア24.6% |

| ベーシック&グリーン(再構築・分社化) | 設備投資398億円/R&D費47億円/2027年近傍に分社化検討 | 2027年近傍に分社化(有報明記) | 外部売上7,100億円・コア営業損失△114億円(赤字事業の再生) |

出典: 三井化学 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

設備投資と研究開発費の配分先が異なる点が三井化学の賭け方の特徴です。設備投資ではモビリティが最大、R&D費ではICTが最大。「今の製造基盤はモビリティに増強し、将来の技術的な種まきはICTとライフ&ヘルスケアに集中する」という時間軸の異なる投資が並行しています。

賭け1: モビリティへの設備投資集中|タフマー新設で利益柱を強化

モビリティセグメントの設備投資431億円は全社1,452億円の29.7%を占め、全セグメント中で最大です。投資先として有報に固有名で明記されているのは、Mitsui Elastomers Singapore Pte. Ltd. におけるタフマー®(α-オレフィンコポリマー)製造設備新設です。タフマーはポリオレフィン系エラストマーで、自動車内装の軽量化やEV用途のシール材・接着材に使われる高機能素材です。シンガポール拠点での増設はアジア・パシフィック市場でのEV関連需要の取り込みを直接狙った投資と位置づけられます。R&D費96億円ではエラストマー・機能性コンパウンド・ポリプロピレン・コンパウンド・複合材料製品の開発と、ARRKグループ・共和工業株式会社・モビリティデベロップメントセンター(MDC)を活用した「設計・解析から量産までのワンストップサービス」というビジネスモデルの転換も推進されています。利益シェア53.5%という現状の主稼ぎ手をさらに厚くする位置づけの賭けです。

モビリティ素材R&D志望での行動 → タフマーがEVの軽量化やシール材にどう使われるかを1つはエピソードとして語れるようにしておきましょう。化学業界の将来性比較もあわせて読むと、三井化学のモビリティ賭けの独自性がより鮮明になります。

賭け2: ICTへのR&D集中|半導体・電池材料の技術的種まき

ICTセグメントのR&D費123億円は全社研究開発費458億円の26.9%を占め、全セグメント中で最大です。設備投資241億円と合わせると合計364億円が投じられており、半導体・電子部品工程部材(フォトマスク用ペリクル・耐熱離型フィルム)、光学材料、リチウムイオン電池材料・次世代電池材料、高機能食品包装材料の開発を推進しています。2024年4月に発足した三井化学ICTマテリア株式会社では、ICT分野に特化したフィルム・シート材料を開発する体制を整えました。経営方針には「先端ニーズへの先着に向けた競争優位性の高い新製品・ソリューションの提案強化」「次世代電池材料の開発強化」「クリエイティブインテグレーションラボ®の開設、評価設備の集約・拡充を通じた顧客との共創の推進」が明記されており、半導体パッケージングや次世代電池という、技術リードタイムの長い分野への先行投資が中心です。利益シェアは現状24.6%にとどまる一方、売上比12.1%を超える利益率の高さは将来の利益柱候補としての期待値を示しています。

半導体・電池材料志望での行動 → 「半導体前工程と後工程の違い」「次世代電池の固体電解質材料の動向」を逆質問のテーマにできます。有報の戦略・経営方針の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: ベーシック&グリーンの再構築とサーキュラーエコノミー

ベーシック&グリーン・マテリアルズには設備投資398億円が投じられ、規模としては全セグメント2位です。一方で2025年5月に他社との再編に向けた分社化検討開始が発表されており、「少なくとも2027年近傍には分社化し、統合・再編の核となる事業体を設立する」と有報に明記されました。内容は単なる縮小ではなく、クラッカーのダウンサイジング・誘導品の再構築・他社連携を組み合わせた構造転換で、R&D費47億円ではDXを活用した高性能重合触媒の開発を進めています。さらにコーポレート研究71億円ではリサイクル関連およびCO2資源化技術の開発に注力し、ファーストムーバーとして東・西コンビナートの地域・他社連携を推進する方針です。「赤字事業を放置する」のではなく「分社化+他社統合+リサイクル技術で再生する」という構造的な賭けで、化学産業の構造転換を内側から経験できる領域です。

サーキュラーエコノミー志望での行動 → バイオマスナフサ・廃プラスチック分解油・CCUSなどの基礎用語を整理してから面接に臨みましょう。化学業界5社の有報を比較するとB&G分社化の位置づけが業界内でどう異質か見えてきます。

ただし、賭けには裏側のリスクが必ず存在します。次章では三井化学自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

三井化学が自ら語るリスクと課題|PRでは絶対に出ない情報

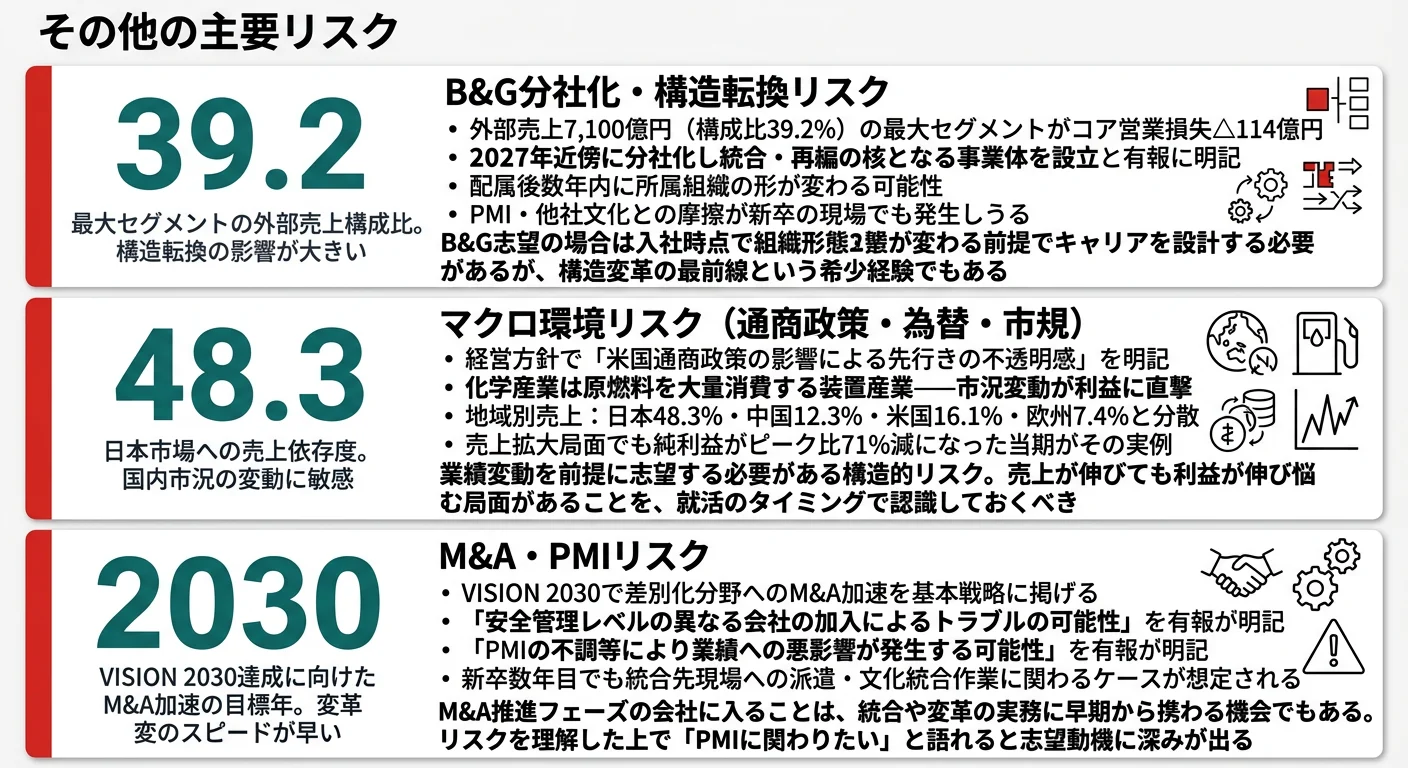

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三井化学は社長を委員長とする「リスクマネジメント委員会」を設置し、全社重点リスクを11カテゴリーに整理しています。その中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: ベーシック&グリーン・マテリアルズの構造転換リスク

外部売上7,100億円・売上構成比39.2%とグループ最大のセグメントが同時にコア営業損失△114億円と赤字を抱えています。有報では「中国をはじめとした大型プラント新増設と国内需要の漸減により、今後も厳しい状況が継続する見込み」と環境認識が率直に記載されており、2025年5月30日に他社との再編に向けた分社化検討開始を発表、2027年近傍に分社化することが明記されました。新卒で同セグメントに配属された場合、入社後数年内に所属する事業体の形が変わる可能性があり、PMI(統合プロセス)や他社との文化の異なる組織で働く前提でキャリアを描く必要があります。逆に、構造改革の最前線に立つ機会と捉えれば希少な経験になります。

リスク2: マクロ環境リスク|米国通商政策・為替・市況変動

経営方針では2025年度の世界経済について「米国の通商政策の影響による先行きの不透明感が懸念される」と記載され、日本経済についても「為替の変動、物価の上昇及び海外経済の減速等に伴う景気下振れのリスクのほか、米国の通商政策の影響による景気の下振れリスクが高まっている」と率直に述べられています。三井化学の地域別売上は日本48.3%・中国12.3%・アジア15.1%・アメリカ16.1%・ヨーロッパ7.4%と分散しているものの、米国通商政策の影響は化学品の輸出入価格や為替を通じて直接波及します。化学産業は原燃料を大量に消費する装置産業のため、市況変動・為替変動の影響を受けやすい構造的特性があり、売上拡大局面でも利益が伸び悩んだ当期業績はこの構造的リスクが顕在化した結果でもあります。

リスク3: M&A・PMIリスク|成長領域への投資加速の裏側

VISION 2030の基本方針として「強みを活かせる差別化分野へのM&A・提携も含めた集中的な資源投下」が掲げられ、ライフ&ヘルスケア・モビリティ・ICTの成長3領域でM&Aを加速する方針が明示されています。一方で有報では「M&Aにも積極的に取り組む中で、安全管理レベルの異なる会社や事業が当社グループに新たに加わることに起因してトラブルが発生する可能性もある」と明確にリスク開示されており、「M&Aで取得した会社や事業の瑕疵、PMIの不調等により業績への悪影響が発生する可能性」も指摘されています。新卒でも入社数年目から統合先の現場に派遣される可能性があり、文化・安全管理水準の異なる組織を内側から立て直す経験が現実的なキャリアパスになり得ます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、三井化学があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三井化学の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三井化学の特徴 | 詳しく見る |

|---|---|---|

| モビリティ・EV素材R&D志向 | モビリティ設備投資431億円・全社29.7%が最大 | → 本記事の賭け1 |

| 半導体・電池素材R&D志向 | ICT R&D費123億円が部門別最大/2024年新組織 | → 本記事の賭け2 |

| 構造改革・サーキュラーエコノミー志向 | B&G分社化検討・コーポレート研究71億円でCO2資源化 | → 本記事の賭け3 |

| 短期的な高ROEを重視 | 当期ROE3.8%/VISION 2030目標は13%以上 | → 本記事のリスク1 |

合いそうな人

- モビリティ・ICT・ヘルスケアの成長領域で素材R&Dに腰を据えて取り組みたい理系学生

- シンガポール等のアジア拠点でタフマー・次世代電池材料に関わるグローバルキャリアを志向する人

- サーキュラーエコノミー・CO2資源化の社会実装に挑みたい人(コーポレート研究71億円が重点投下)

- B&G分社化・他社統合・PMIといった構造変革の現場に身を置きたい人

合わないかもしれない人

- 完成品メーカーで消費者に直接届く製品を作りたい人 → 化学業界概説で BtoB 素材中心の業界構造を確認

- 短期的な高ROEを重視する人(当期ROE3.8%・VISION 2030目標まで道のりが長い) → 信越化学工業の有報分析

- 特定事業に集中して専門性を早期に確立したい人(4セグメント横断ローテーションが基本)

- 国内中心のキャリアを希望する人(海外売上比率は約52%)

従業員データ

三井化学の従業員データも判断材料になります。連結従業員数17,320人、単体従業員数5,259人、平均年齢40歳、平均勤続年数16.1年、平均年間給与は850万6,254円です(2025年03月期)。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 17,320人 |

| 単体従業員数 | 5,259人 |

| 平均年齢 | 40歳 |

| 平均勤続年数 | 16.1年 |

| 平均年間給与 | 850万6,254円 |

出典: 三井化学 有価証券報告書 2025年03月期 従業員の状況

平均年齢40歳の若さは「変革期スピード」の裏返し。勤続16.1年・平均年齢40歳は化学大手としては比較的若く、長期定着の安定性を示す数字です。一方で同じ期間中に三井化学はB&G分社化検討の表明(2025年5月)、三井化学ICTマテリアの新設(2024年4月)、VISION 2030の5基本戦略を矢継ぎ早に打ち出しています。「腰を据えて素材技術を磨ける環境」と「数年単位で組織の形が変わり、適応し続ける必要がある環境」の両面があり、長期定着できるかは「与えられた事業範囲をやり切る力」と「分社化・組織再編に合わせて自分の専門性を組み替える柔軟性」の両立に左右されます。

今から学ぶべき分野

有報が示す投資方針から、三井化学で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| モビリティ(タフマー・EV軽量化) | 高分子化学・エラストマー・複合材料の基礎 | 大学の高分子化学・材料工学の必修科目を押さえる、自動車軽量化トレンドのIR資料を月1で確認 |

| ICT(半導体・電池素材) | 半導体製造プロセス(前工程・後工程)と電池材料の基礎 | 半導体製造装置メーカーの公開資料を読む、リチウムイオン電池・固体電解質の入門書を1冊読む |

| サーキュラーエコノミー(B&G再生) | バイオマスナフサ・廃プラスチック分解油・CCUSの基礎 | 経済産業省のGX関連資料、CO2資源化に関する一般向け書籍を1冊読む |

| VISION 2030のROE・ROIC目標 | 財務指標(ROE・ROIC・コア営業利益)の読み方 | 有報の投資セクションの読み方を実践、簿記3級取得 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。B&G分社化検討フェーズでの現場の雰囲気やICTマテリアの具体的な働き方については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三井化学の面接── 「なぜ三井化学を志望するのか」と聞かれたとき

セグメント情報を拝見し、売上最大のベーシック&グリーン・マテリアルズが7,100億円・構成比39.2%でありながらコア営業損失△114億円である一方、利益はモビリティ559億円・ライフ&ヘルスケア342億円・ICT258億円の3セグメントで作られているという非対称な構造に注目しました。設備投資はモビリティ431億円が最大、研究開発費はICT123億円が最大という配分から、「製造基盤は今稼ぐ事業に、技術の種まきは将来の事業に」と賭けを分けている経営判断が読み取れます。私は将来の利益柱を作る側に身を置きたく、ICT分野での素材開発に強く興味を持っています。

三井化学の面接── 「ベーシック&グリーン分社化検討をどう見るか」と聞かれたとき

有報では2027年近傍にベーシック&グリーン・マテリアルズを分社化し、統合・再編の核となる事業体を設立する方針が明記されています。中国の大型プラント新増設と国内需要漸減で構造的に厳しい環境にある中、単独での再構築ではなく他社連携を含めた再編で資源を統合するという判断は、化学業界全体のクラッカー集約化の流れに沿った合理的な選択だと考えています。新卒として入社する立場では、分社化フェーズで既存事業の運営を続けながら統合準備に関わるという、変革期にしか得られない経験ができる点に魅力を感じています。

面接で伝えるべき3つの軸

- 志望分野と三井化学のセグメント実績を1対1で結びつける。モビリティ・ICT・B&Gのどの賭けに共感するかを、設備投資・R&D費・コア営業利益の数字で裏付けて語る

- 「売上最大が赤字/利益柱は他セグメント」の非対称構造を理解した上で語る。VISION 2030のROE13%目標と当期3.8%のギャップに踏み込み、変革期に貢献する姿勢を示す

- B&G分社化やM&A・PMIリスクにも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「シンガポールでのタフマー製造設備新設は2025年03月期の有報で大型案件として明記されています。アジアEV市場の需要拡大を取り込むこのような案件に、新卒が関わる機会は何年目以降ですか」

- 「2024年4月に発足した三井化学ICTマテリアではICT特化のフィルム・シート材料を開発されています。R&D費123億円が全セグメント最大という配分の中で、若手に求められる役割とスキルセットを具体的に教えてください」

- 「ベーシック&グリーン・マテリアルズの分社化検討が2025年5月に発表されました。新卒で同セグメントに配属された場合、入社後の数年でキャリアパスはどのように変わる見通しでしょうか」

避けるべきこと: 「年収が高い」「総合化学で安定」など、有報の給与データやイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは三井化学が何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三井化学は売上最大のベーシック&グリーン・マテリアルズ(39.2%)がコア営業損失△114億円で赤字、利益柱はモビリティ53.5%・ライフ&ヘルスケア32.7%・ICT24.6%の3セグメント。「規模の安定」と「利益の集中」のトレードオフが非対称な収益構造として現れている

- 設備投資はモビリティ431億円(全社の29.7%・最大)、R&D費はICT123億円(全社の26.9%・最大)に集中。「製造はモビリティ/技術はICT」と時間軸の異なる賭けを並行する設計が読み取れる

- 強みの裏側には3つのリスク──B&G分社化(2027年近傍)・米国通商政策などマクロ環境・M&A/PMIリスク。VISION 2030のROE13%目標と当期3.8%のギャップを直視し、変革期に貢献する姿勢が面接で評価される

次のアクション →

- 業界全体の構造を理解したい方は → 化学業界概説

- 他社と比較したい方は → 三菱ケミカルグループの有報分析・信越化学工業の有報分析

- 業界横断で比較したい方は → 化学業界5社の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。