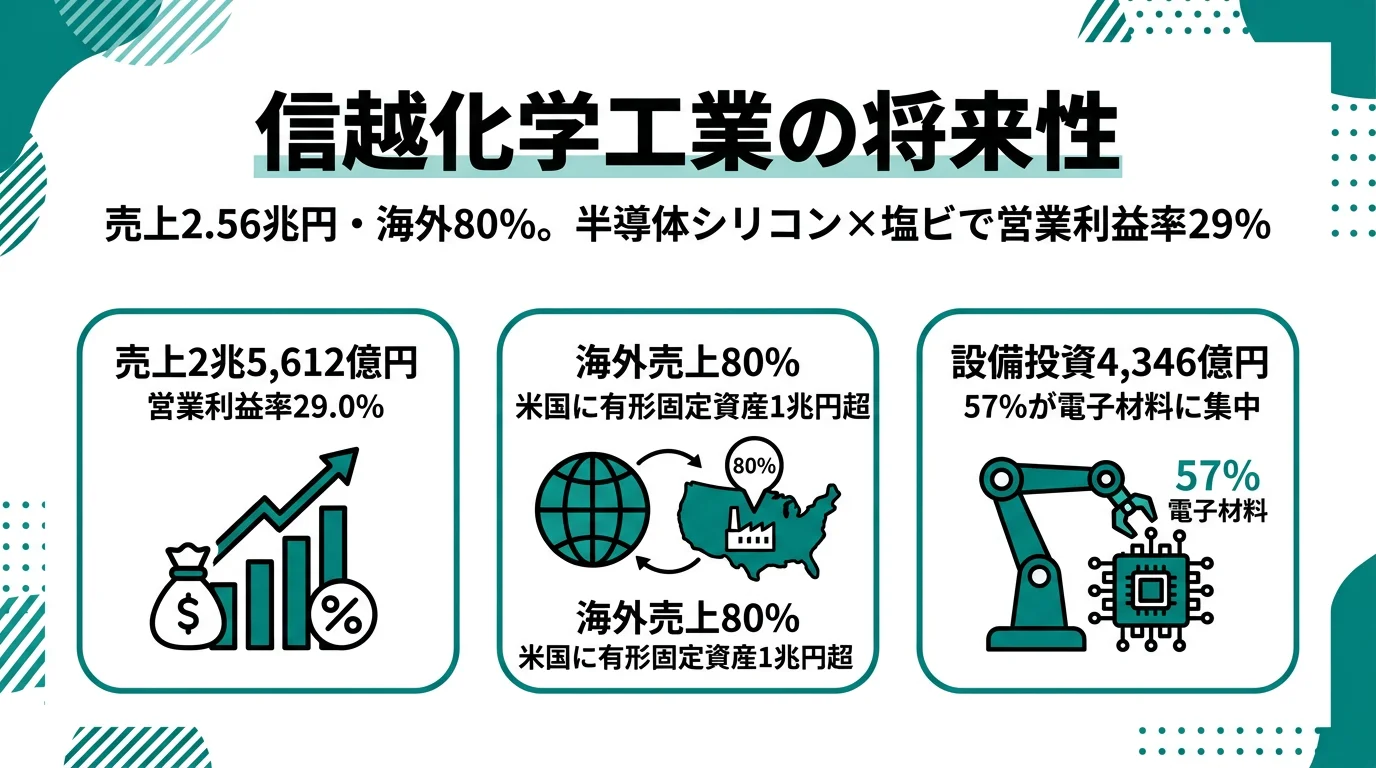

信越化学工業を「化学メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、長らく利益の主役だった生活環境基盤材料事業(塩ビ)の営業利益2,915億円を、電子材料事業(半導体シリコン・フォトレジスト等)の3,248億円が初めて上回り、設備投資4,346億円のうち56%が電子材料に集中している事実が読み取れます。あなたが「塩ビ×半導体素材の二輪体制で、利益の重心が半導体側に移った」という構造変化を有報の言葉で語れれば、他の就活生とは明確に差がつきます。

信越化学工業(4063)は、塩化ビニル樹脂と半導体シリコンウエハーを世界規模で展開する素材メーカーです。半導体製造のサプライチェーン上流に立つ素材インフラ企業と捉えると、フォトレジスト・マスクブランクス・合成石英・希土類磁石まで一手に手掛ける構造が見えてきます。「日本の化学メーカー」というイメージは、有形固定資産1兆112億円(49%)が米国に所在し日本の7,742億円を上回るグローバル製造体制の実態とは大きくずれており、現在の信越化学の姿の一部分しか捉えていません。

この記事のデータは信越化学工業の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 信越化学工業 有価証券報告書 2025年3月期 主要な経営指標等の推移・設備投資等の概要

信越化学のビジネスの実態|何で稼いでいるのか

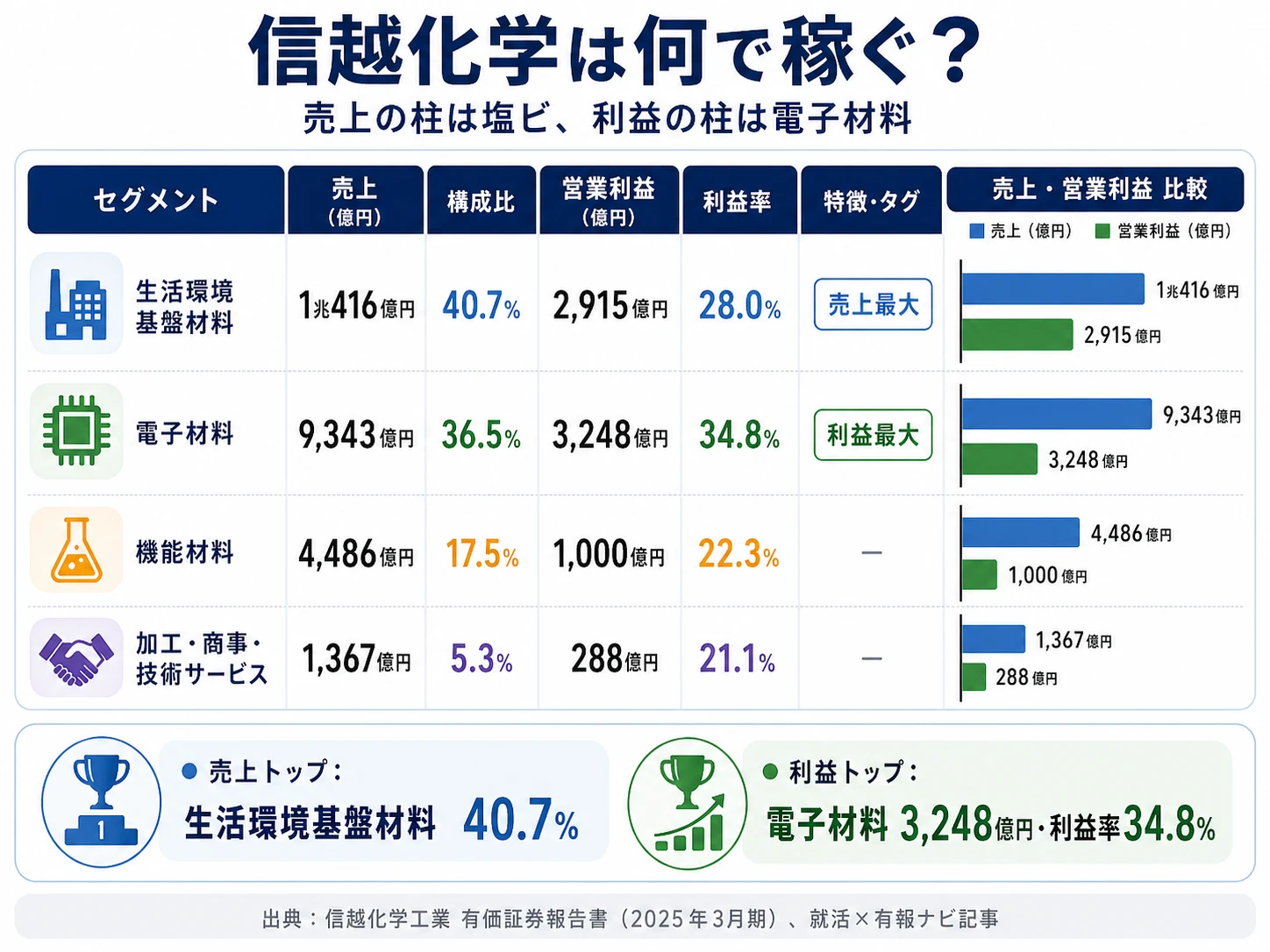

結論を先に示すと、信越化学は4セグメント体制(生活環境基盤材料・電子材料・機能材料・加工/商事/技術サービス)の中で、生活環境基盤材料事業(塩ビ等)が売上1兆416億円で全社最大、電子材料事業(半導体シリコン等)が営業利益3,248億円で全社最大という二輪体制です。当期の最大の変化は、利益で電子材料が初めて生活環境基盤材料を上回り、利益最大セグメントが転換したこと。「塩ビと半導体素材の二輪体制」という言葉だけでは捉えきれない、利益の重心シフトが当期の核心です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上構成比 | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| 生活環境基盤材料事業 | 1兆416億円 | 40.7% | 2,915億円 | 28.0% | 39.1% |

| 電子材料事業 | 9,343億円 | 36.5% | 3,248億円 | 34.8% | 43.6% |

| 機能材料事業 | 4,486億円 | 17.5% | 1,000億円 | 22.3% | 13.4% |

| 加工・商事・技術サービス事業 | 1,367億円 | 5.3% | 288億円 | 21.1% | 3.9% |

出典: 信越化学工業 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上高ベース・利益シェアは4セグメント計7,450億円に対する比率・連結営業利益は調整後7,421億円=報告セグメント計7,450億円-調整△29億円。なお経常利益は8,205億円)

pie title セグメント別営業利益構成(2025年3月期)

"生活環境基盤材料 2,915億" : 2915

"電子材料 3,248億" : 3248

"機能材料 1,000億" : 1000

"加工・商事・技術 288億" : 288

利益シェアで電子材料が43.6%と最大であることは事実です。一方、利益率に目を転じると電子材料34.8%・生活環境基盤材料28.0%・機能材料22.3%・加工/商事21.1%と幅があり、特に生活環境基盤材料は前期31.9%から3.9ポイント低下しました。中国からの過剰輸出が塩ビ市況を圧迫した影響が読み取れます。一方の電子材料は売上+9.9%・利益+19.3%と力強く伸び、設備投資2,455億円が利益率の高さに反映されつつあります。

ここからは特に動きが大きい3つのセグメントを順に深掘りし、加工・商事・技術サービス事業は最後に1段落で補足します。

生活環境基盤材料事業|売上最大セグメントが直面する中国過剰輸出

生活環境基盤材料事業はB2Bセグメントで、塩化ビニル樹脂・か性ソーダ・メタノール・クロロメタン・ポバールを展開しています。インフラ・建材・化学原料といった社会基盤に直結する顧客領域で、米国子会社のシンテック社が塩化ビニル樹脂一貫製造設備の新設に1,140億円を投じています。売上1兆416億円(前期比+3.1%)は全セグメント最大ですが、営業利益2,915億円(前期比-9.5%)は減益で、利益率も前期31.9%から28.0%へ3.9ポイント低下しました。経営課題に「中国からの過剰輸出が複数の市場で続くと目される」と明記されており、塩ビ事業の市況がこの影響を受けています。配属された場合、規模の経済を活かした素材ビジネスの最前線で、北米一貫生産の運営や、中国過剰輸出という逆風下での競争戦略に関わる経験を積めます。

電子材料事業|利益最大セグメントに転換した本丸

電子材料事業は半導体製造のサプライチェーン上流を担うB2Bセグメントで、半導体シリコン・希土類磁石(電子産業用・一般用)・半導体用封止材・LED用パッケージ材料・フォトレジスト・マスクブランクス・合成石英製品を展開しています。売上9,343億円(+9.9%)・営業利益3,248億円(+19.3%)・利益率34.8%は全セグメント最高で、利益額でも初めて生活環境基盤材料を上回りました。設備投資2,455億円は全社最大で、信越半導体㈱における半導体シリコンウエハーの高品質化対応・設備増強と、半導体露光材料製造設備の新設・増強が主要内容です。当期はのれん計上額が新たに263億円に積み上がり、M&Aや事業再編の可能性も示唆されています。配属された場合、半導体シリコンウエハー・EUV関連材料・合成石英など、半導体製造に不可欠な素材群を担う環境で専門性を磨けます。

機能材料事業|シリコーン中心の機能材料セグメント

機能材料事業はB2Bセグメントで、シリコーン・セルロース誘導体・金属珪素・合成性フェロモン・塩ビ酢ビ共重合成樹脂・液状フッ素エラストマー・ペリクルを展開しています。自動車・電子部品・建材・医薬向けなど用途は多岐にわたり、シリコーン製品製造設備の増強・合理化に659億円を投資しました。売上4,486億円(+5.5%)・営業利益1,000億円(+17.7%)・利益率22.3%。前期に計上したタイ拠点のシリコーン(ポリマー)製造設備減損105億円が、当期は約2億円(151百万円)まで激減し、利益率が前期20.0%から22.3%へ回復しています。シリコーン化学を中心に応用領域の広いキャリアを描きたい人には、海外も含む総合機能を担うシリコーン電子材料技術研究所などで専門性を伸ばせる環境です。

加工・商事・技術サービス事業(売上1,367億円・営業利益288億円・利益率21.1%)は、樹脂加工製品・技術プラント輸出・商品の輸出入・エンジニアリングを担うサポート的セグメントです。信越ポリマー㈱が塩化ビニル・シリコーンの加工技術開発を担い、他セグメントの製品を加工・販売することで全体の付加価値を高めています。

5期間の純利益推移を見ると、4期前2,937億円→3期前5,001億円→2期前7,082億円→前期5,201億円→当期5,340億円と、2期前のピーク(半導体特需期)から一旦落ち着いたあと、当期は底打ちを伴って回復に転じた形です。自己資本比率は5期通じて82%台を維持し、設備投資4,346億円を主に自己資金で賄える財務基盤が、利益が変動しても投資判断を揺るがせない構造を支えています。

規模の経済と単一年度の振れはトレードオフ。生活環境基盤材料事業の塩ビは規模の経済が効く反面、中国の供給過剰のような外部要因で利益率が31.9%→28.0%へ動きやすい性格を持ちます。一方、電子材料事業は半導体微細化トレンドという長期成長の波に乗りやすい代わりに、技術陳腐化リスクへの感応度が高い。「年次の増収増益」を経営指標とする信越化学は、この性格の違う2つのセグメントを束ねることで全社業績の振れを吸収しており、安定したキャリア基盤と引き換えに、単一事業のスピード感を求める人とは性格が異なります。

では、この4セグメント体制の中で信越化学は次の中長期で何に賭けて成長を作ろうとしているのか。続く章で投資の中身を見ていきます。

信越化学は何に賭けているのか|投資と研究開発の方向性

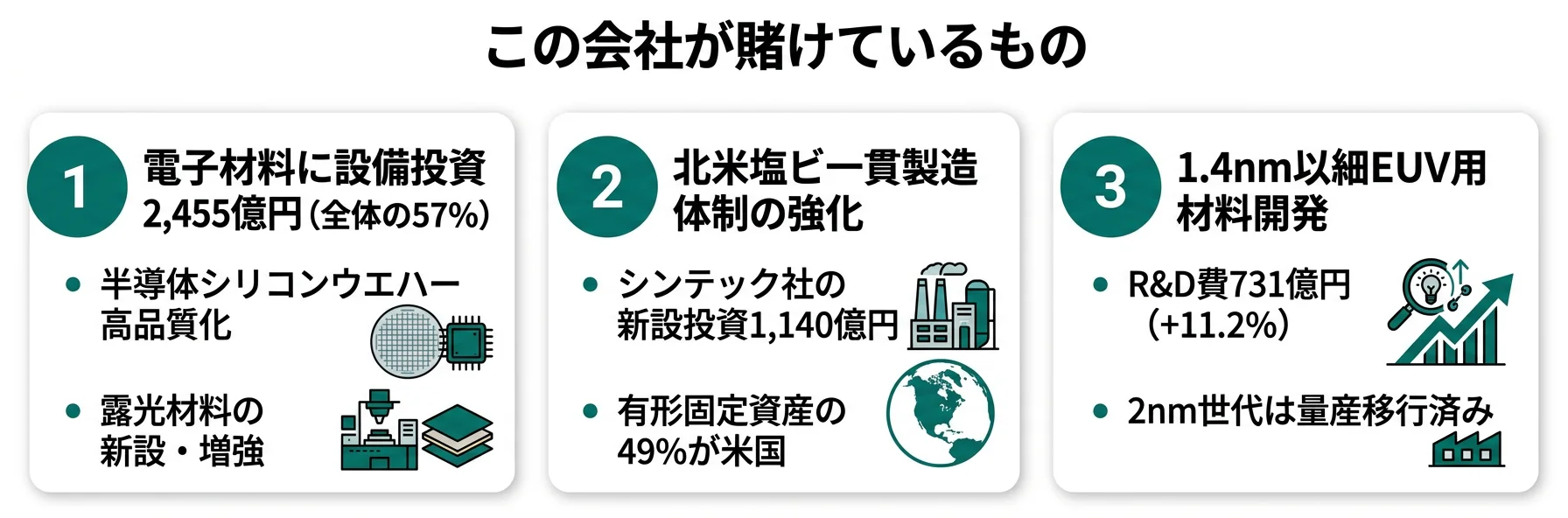

設備投資・研究開発活動とは、企業が「未来の何に資金を投じているか」を示す情報です。素材メーカーの場合、設備投資(生産能力の増強)と研究開発(次世代材料の開発)の両方が成果に直結し、特に長期視点の素材技術投資は「他社が真似できないかどうか」を決める分水嶺になります(投資セクションの読み方ガイド)。信越化学の有報を読むと、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 電子材料への過去最大級の増産投資 | 設備投資2,455億円(全社の56%)/前期2,113億円・51.9%から+342億円増額/利益率34.8% | 中長期(経営方針に「総合電子材料メーカー」明記) | 利益最大セグメントに転換、利益+19.3% |

| 北米塩ビ一貫製造体制の強化 | 設備投資1,140億円/シンテック社の塩化ビニル樹脂一貫製造設備新設/利益率28.0% | 中長期(経営方針に「規模の経済と多層的な事業展開」明記) | 売上最大セグメントを維持、利益率は3.9pt低下 |

| 1.4nm以細EUV用プロセス材料の開発 | 研究開発費731億円・売上比2.9%/2nm世代のフォトレジスト量産済み/EUV用マスクブランクス量産入り | 中長期(半導体微細化トレンドに連動) | 電子材料事業の高利益率34.8%を支える技術基盤 |

出典: 信越化学工業 有価証券報告書 2025年3月期 設備投資等の概要・研究開発活動・経営方針

賭け1: 電子材料事業への過去最大級の増産投資

信越化学の最大の賭けが電子材料事業への増産投資です。設備投資4,346億円のうち2,455億円(全社の56%)が電子材料事業に集中しており、前期の2,113億円(51.9%)からさらに加速しました。主要な投資内容は、信越半導体㈱における半導体シリコンウエハーの高品質化対応・設備増強と、半導体露光材料製造設備の新設・増強です。減価償却費1,098億円に対して設備投資2,455億円ですから、純増投資が1,357億円という規模になります。

この賭けの結果、当期は電子材料事業が売上+9.9%・利益+19.3%・利益率34.8%と全セグメント最高の収益性を示し、利益額でも生活環境基盤材料事業を初めて上回って利益最大セグメントに転換しました。経営方針には「飛躍的に成長する半導体市場に必要不可欠な素材と技術を提供し、総合電子材料メーカーとしての機能を拡充」と明記されています。

半導体素材志望での行動 → 電子材料事業の利益率34.8%が他社の同種事業とどう違うかを比較できるよう、AGCの企業分析や化学業界の将来性比較で、各社の半導体関連事業の規模と利益率を整理してみてください。

賭け2: 北米塩ビ一貫製造体制の強化

2つ目の賭けは北米塩ビ事業への継続投資です。生活環境基盤材料事業の設備投資1,140億円の主要内容は、米国子会社シンテック社における塩化ビニル樹脂一貫製造設備の新設で、北米における原料からの一貫生産能力をさらに拡張する内容です。地域別に見ると有形固定資産1兆112億円(全体の49%)が米国に所在し、日本の7,742億円を大幅に上回る構造になっています。

ただし、この賭けには明確な逆風があります。経営課題として「中国からの過剰輸出が複数の市場で続くと目される」と有報に明記され、当期の塩ビ事業の利益率は前期31.9%から28.0%へ低下しました。「対応策を多角的に打っていく」とのみ記載され、具体策は開示されていません。逆風下でも長期視点で設備投資を続ける判断は、年次の増収増益を経営指標としつつも、規模の経済と多層的な事業展開を追求する経営方針の表れと読めます。

グローバル素材志望での行動 → 海外売上80%・有形固定資産49%が米国という構造を、他の化学・素材メーカーと比較して整理しておきましょう。化学業界の比較記事で、各社の海外売上比率・地域別資産構成を並べると、信越化学のグローバル化のフェーズが立体的に見えてきます。

賭け3: 1.4nm以細EUV用プロセス材料の研究開発

3つ目の賭けは次世代半導体プロセス材料の研究開発です。研究開発費731億円(売上比2.9%)を投じ、有報には「2nm世代は既に量産へ移行しています。現在は、1.4nm以細のEUV用プロセス材料を中心に開発を強化しています」と明記されています。EUV用マスクブランクスも量産入り済みで、半導体微細化の最前線で素材技術を磨く構造です。

具体的な研究テーマとして、有報には次の内容が記載されています。

- フォトレジスト: 2nm世代は量産移行済み。1.4nm以細のEUV用プロセス材料を中心に開発を強化(新機能材料技術研究所)

- EUV用マスクブランクス: 量産入り済み(新機能材料技術研究所)

- 半導体シリコンウエハー: シリコンウエハーの生産技術向上、デバイスの微細化進展に対応する最先端技術開発、薄膜SOIウエハー・FZウエハーなど次世代向け技術開発(信越半導体㈱の研究所)

- 化合物半導体: 4元系(AlInGaP)赤色LED用エピタキシャルウエハーの高機能化

- 光ファイバー用プリフォーム: 光通信分野での研究開発(精密機能材料研究所)

- 希土類磁石: ハイブリッドカー・風力発電のモーター用などで需要拡大が期待される領域(磁性材料研究所)

研究拠点は塩ビ・高分子材料研究所(茨城県)、シリコーン電子材料技術研究所(群馬県)、精密機能材料研究所(群馬県)、合成技術研究所(新潟県)、新機能材料技術研究所(新潟県)、磁性材料研究所(福井県)の6つに加えて、信越ポリマー㈱の研究開発センター(埼玉県)、信越半導体㈱の半導体磯部研究所(群馬県)と半導体白河研究所(福島県)、ドイツのSEタイローズ社などに分散しており、技術領域ごとに役割が明確に区分されています。

研究開発志望での行動 → 信越化学の研究拠点と専門領域の対応を整理した上で、有報の投資セクションの読み方ガイドで他社の研究開発活動セクションも読み比べると、研究領域の集中度と分散度の違いがつかめます。

ただし、これらの賭けの裏側には信越化学自身が有報で開示しているリスクがあります。次章で見ていきます。

信越化学が自ら語るリスクと課題|PRでは絶対に出ない情報

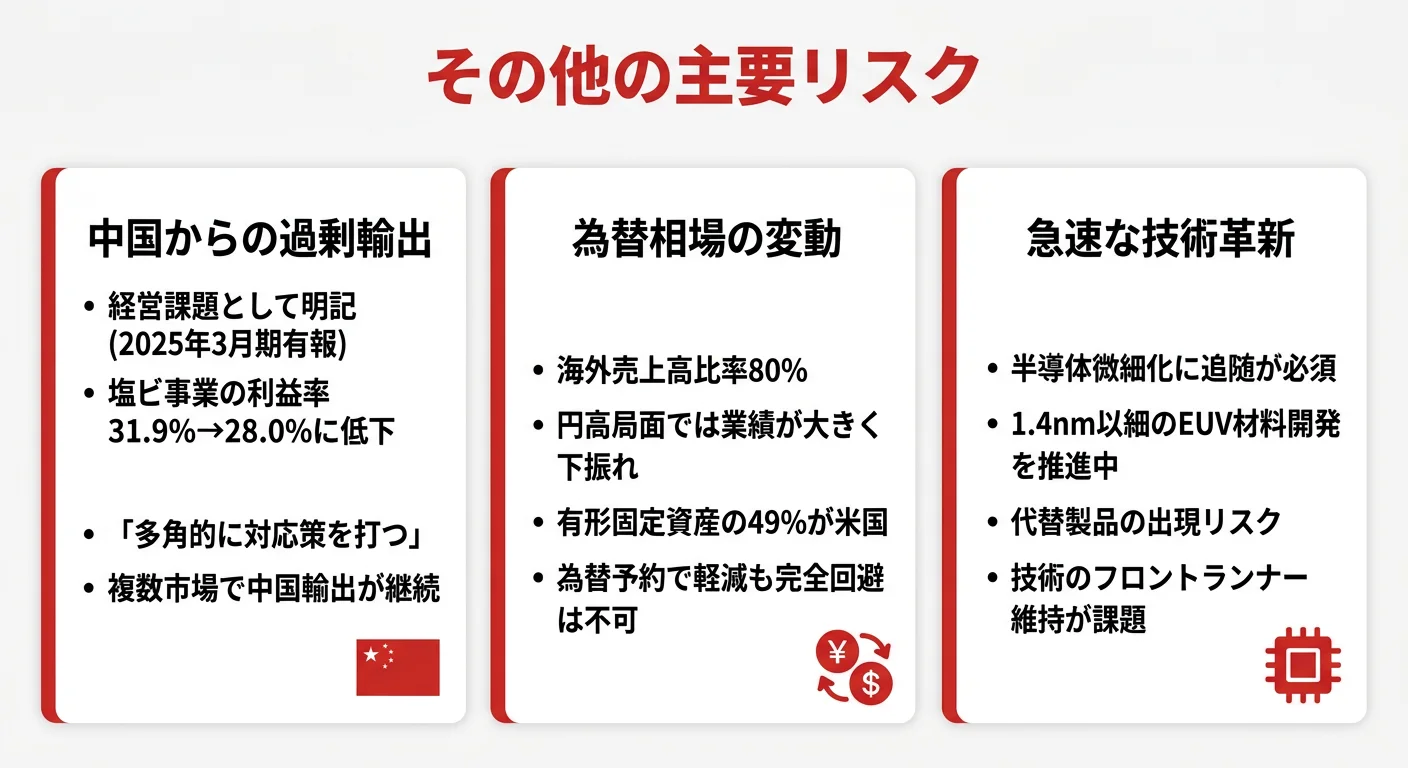

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。信越化学は8つの主要リスクを開示しており、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 中国からの過剰輸出による塩ビ市況悪化|利益率3.9pt低下

信越化学は当期の経営課題として「中国からの過剰輸出が複数の市場で続くと目される」と有報に明記し、「対応策を多角的に打っていく」と記載しました。実際の影響として、生活環境基盤材料事業(塩ビ等)の売上は前期比+3.1%と増収だったものの、営業利益は2,915億円(前期比-9.5%)と減益で、利益率は前期31.9%から28.0%へ3.9ポイント低下しました。中国の供給過剰が塩ビ市況を押し下げた影響が読み取れます。塩ビ事業は同社の売上最大セグメントであり、配属された場合は規模の大きい事業の現場で、市況逆風下での競争戦略を経験することになります。一方で、シンテック社の塩化ビニル樹脂一貫製造設備新設に1,140億円を投資する判断は継続しており、長期視点の規模拡大を前提とした投資姿勢が示されています。

リスク2: 為替相場の変動|海外売上80%の構造的リスク

信越化学は海外売上高比率が前期78%→当期80%に上昇しており、有形固定資産1兆112億円(全体の49%)も米国に所在するため、為替相場の変動が連結業績に直接反映される構造です。有報には「在外連結子会社等の財務諸表項目の円換算額は、為替相場に左右され、大幅な変動が生じた場合、当社グループ全体の業績に大きな影響を及ぼす可能性」「為替予約等によりリスクを軽減させる措置を講じていますが、これにより当該リスクを完全に回避できる保証はない」と明記されています。円高局面では業績が下振れする一方、円安局面では円換算額が押し上がる方向にも振れるため、グローバル素材ビジネスならではの両面性を持つリスクです。財務・経理・IRなどコーポレート機能で為替感応度の高い事業の管理経験を積みたい人には、実務に直結する論点が日常的に発生する環境です。

リスク3: 急速な技術革新への追随|微細化フロントランナーの宿命

電子材料事業の収益性が高い裏返しとして、信越化学は急速な技術革新への追随リスクを開示しています。有報には「エレクトロニクス業界は、技術的な進歩が急速で、当社では常に技術革新に対応できる最先端の材料開発に努めています。しかしながら、当社グループが業界と市場の変化に的確に対応できなかった場合、当社グループの業績に大きな影響を及ぼす可能性」「競争力の高い代替製品の出現により、同様の影響を及ぼす可能性」と明記されています。1.4nm以細のEUV用プロセス材料開発を強化する一方で、半導体ロードマップの変化や代替プロセスの登場が長期業績の振れ要因になります。電子材料事業に配属された場合、技術のフロントランナーであり続けるプレッシャーと、最先端の研究現場に関わるチャンスが同居する環境で働くことになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、信越化学があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた信越化学の構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する信越化学の特徴 | 詳しく見る |

|---|---|---|

| 半導体素材・最先端材料R&D志向 | 設備投資2,455億円(全社の56%)が電子材料に集中/1.4nm以細EUV用材料開発 | → 本記事の賭け1・賭け3 |

| グローバル素材・北米生産志向 | 海外売上80%/有形固定資産49%が米国/シンテック社の塩ビ一貫製造 | → 本記事の賭け2 |

| 高収益・高安全性の安定基盤志向 | 営業利益率29.0%/自己資本比率82.6%/設備投資を主に自己資金で実行 | → 本記事の冒頭stat-grid |

| 少数精鋭で専門性を深めたい志向 | 提出会社単体3,881名で連結売上2.56兆円・連結従業員27,274名 | → 本記事の従業員データ |

合いそうな人

- グローバル素材ビジネスに長期的に携わりたい人(海外売上80%・米国に有形固定資産1兆112億円)

- 半導体サプライチェーンの上流で最先端素材の研究開発・生産に関わりたい人(1.4nm以細EUV用材料開発を推進中)

- 高収益・高自己資本比率の安定基盤で着実にキャリアを積みたい人(営業利益率29.0%・自己資本比率82.6%)

- 少数精鋭の本社で専門性を深めたい人(単体3,881名で連結売上2.56兆円を支える構造)

- 中期計画の数値目標型ではなく「年次の増収増益」を経営指標とする一貫した経営姿勢に共感する人

合わないかもしれない人

- スピード感ある新規事業立ち上げや事業ピボットを経験したい人 → AGCの企業分析

- 短期間で多様な事業領域をローテーションしたい人(専門分野に長く従事する傾向、平均勤続19.2年) → 三菱ケミカルの企業分析

- IT・デジタルサービスなどソフトウェア領域に携わりたい人(素材・化学メーカーとしての事業構造)

- 明確な中期経営計画の数値目標で成長を測りたい人 → 住友化学の企業分析

従業員データ

信越化学の従業員データも判断材料になります。連結従業員数27,274名・提出会社単体3,881名、平均年齢41.3歳・平均勤続年数19.2年・平均年間給与875.9万円です。連結27,274名で売上高2兆5,612億円を生み出しており、一人当たり売上高は約9,400万円という素材メーカーとして高い水準です。提出会社単体3,881名にとどまる本社規模が、グローバル連結事業を統括する少数精鋭体制を映しています。平均勤続年数19.2年は、社員が長期にわたって専門性を深めながら在籍する組織文化を示しており、平均年齢41.3歳と合わせて、新卒入社→専門領域に従事→長期キャリア形成、という流れが標準的だと読み取れます。

勤続19.2年の安定とピボットスピードはトレードオフ。平均勤続19.2年・平均年齢41.3歳という数字は、専門性を深めながら長期的にキャリアを積む組織文化を映しています。一方で、信越化学は中期経営計画の数値目標を掲げず「年次の増収増益」を経営指標とする一貫経営の会社で、抜本的な事業ピボットや多角化の派手な打ち手は基本方針ではありません。「腰を据えた専門性の深堀り」と「短期での裁量権・スピード感」のどちらを優先するかが、入社時点で問われます。1〜2年の短期で複数事業を渡り歩きたい人には別の選択肢が合いますが、素材技術で長期に勝負する経営姿勢と、自分の専門領域を10年単位で築きたいキャリア志向が一致すれば、信越化学は数少ない選択肢になります。

今から学ぶべき分野

有報が示す投資方針から、信越化学で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 電子材料事業への増産投資(2,455億円・全社の56%) | 半導体製造プロセス・微細化トレンドの基礎 | 西久保靖彦『よくわかる半導体プロセスの基本と仕組み』を1冊。EUV・フォトレジスト・マスクブランクスの位置づけを図解できるレベルまで理解する |

| 北米塩ビ一貫製造体制(1,140億円・有形固定資産49%が米国) | グローバル経営・米国子会社マネジメント | TOEIC 800点以上を目標にビジネス英語を磨く。米国子会社の財務報告書を1社分読み込み、為替・通商政策の影響を整理する |

| 1.4nm以細EUV用プロセス材料の研究開発(R&D 731億円) | 化学・材料科学の基礎(界面化学・高分子化学) | 高分子化学・界面化学の入門書を1冊。塩化ビニル樹脂・シリコーン・フォトレジストそれぞれの基本構造と用途を3つずつ整理する |

| 中期経営計画の数値目標を掲げない経営方針 | 有報の投資セクションの読み方 | 有報の投資セクションの読み方を実践。信越化学の有報のセグメント別設備投資・減価償却費を毎年比較し、投資の重心の移動を時系列で追う |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

信越化学の面接── 「なぜAGCや三菱ケミカルではなく信越化学か」と聞かれたとき

御社の有報を拝見し、設備投資4,346億円のうち2,455億円(全社の56%)が電子材料事業に集中している点に注目しました。前期の51.9%からさらに加速しており、利益でも電子材料事業が3,248億円と生活環境基盤材料事業の2,915億円を初めて上回り、利益最大セグメントが半導体素材側に転換しています。AGCが素材から多角化に踏み出してライフサイエンスや半導体後工程に投資を分散させている方向性とは対照的で、御社は素材技術の集中投資で「他の追随できない素材技術」という経営方針を貫く姿勢に共感しました。営業利益率29.0%・自己資本比率82.6%の財務基盤で、4,346億円の設備投資を主に自己資金で実行する一貫性も含めて、長期で素材を深掘りするキャリアを御社で築きたいと考えています。

信越化学の面接── 「中国からの過剰輸出というリスクをどう見るか」と聞かれたとき

経営課題として「中国からの過剰輸出が複数の市場で続くと目される」と有報に明記されている点を拝見しました。実際に生活環境基盤材料事業の利益率は前期31.9%から当期28.0%へ3.9ポイント低下し、営業利益は前期比-9.5%の減益でした。一方で同セグメントの設備投資1,140億円は維持され、シンテック社の塩化ビニル樹脂一貫製造設備新設という長期投資の判断は継続されています。短期の市況悪化を年次で吸収しながら、規模の経済を長期で取りに行く経営判断だと理解しており、私はこの「年次の増収増益と長期視点の両立」という経営姿勢のもとで、塩ビ事業の現場に関わってみたいと考えています。

信越化学の面接── 「米国の生産規模をどう理解しているか」と聞かれたとき

地域別の有形固定資産を有報で確認したところ、米国に1兆112億円(全体の49%)が所在し、日本の7,742億円を大幅に上回っている点が最も印象的でした。海外売上比率も前期78%から当期80%に上昇しており、シンテック社を中核とした北米一貫生産が御社のグローバル製造体制の中軸であることが数字から読み取れます。「日本の化学メーカー」というイメージとは異なる実態で、私は米国を含むグローバル拠点で素材ビジネスの規模感を学びたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と信越化学のセグメント実績を1対1で結びつける。電子材料の利益率34.8%・生活環境基盤材料の利益率28.0%・機能材料の22.3%のどの軸を選んだかを、有報の利益構成と設備投資配分で裏付けて語る

- 「塩ビ×半導体素材の二輪体制」を1兆416億円・9,343億円・4,486億円・1,367億円という具体数値で裏付ける。「総合素材メーカー」を抽象論で済ませず、セグメント別の売上・利益・利益率まで踏み込む

- 中国過剰輸出という弱みにも触れる。強みと同時に課題も語ることで、PR依存ではない判断軸を持つ姿勢を示し、長期投資を継続する経営姿勢に共感する理由まで言語化する

逆質問の例

- 「電子材料事業の設備投資が全社の56%を占め、前期の51.9%からさらに加速していますが、この投資の重心シフトは今後も続く見込みでしょうか」

- 「1.4nm以細のEUV用プロセス材料の開発を強化されていますが、新卒社員が研究の初期段階から関わる機会はどの段階でありますか」

- 「経営課題として中国からの過剰輸出への多角的な対応を挙げていますが、塩ビ事業では具体的にどのような戦略を取っていますか」

- 「有形固定資産の49%が米国にありますが、若手がシンテック社など米国拠点で経験を積む機会はどの程度ありますか」

避けるべきこと: 「年収が高い」「安定している」など、給与データやイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 信越化学は4セグメント体制(生活環境基盤40.7%・電子材料36.5%・機能材料17.5%・加工/商事5.3%)で、当期は電子材料事業の営業利益3,248億円が生活環境基盤材料事業の2,915億円を初めて上回り、利益最大セグメントが転換した

- 設備投資4,346億円のうち2,455億円(56%)が電子材料事業に集中し、前期の51.9%からさらに加速。1.4nm以細のEUV用プロセス材料開発も並走し、半導体素材の最前線で「他の追随できない素材技術」を磨く姿勢が数字に現れている

- 強みの裏側には3つのリスク──中国からの過剰輸出(塩ビ利益率-3.9pt低下)、海外売上80%・有形固定資産49%が米国という為替感応度、急速な技術革新への追随プレッシャー。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 信越化学の面接対策記事

- 同業他社と比較したい方は → AGCの企業分析 ・ 住友化学の企業分析

- 業界全体を俯瞰したい方は → 化学業界の将来性比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。