大林組を「国内のビルとトンネルを造るスーパーゼネコン」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、海外売上構成比28.9%・MWH社取得で海外土木が前期比124.2%増・不動産事業の利益率22.08%という、建設請負の枠を超えて事業を広げている実態が読み取れます。あなたが「営業利益80.7%増の収益力回復」と「翌期の不動産投資490億円が示すストック型収益への傾斜」を語れれば、鹿島・大成志望の就活生とは明確に差がつきます。

大林組(1802)は、ビルやトンネルを造る会社というより、国内建築の利益体質を立て直しながら海外建設・不動産・データセンター・グリーンエネルギーへ事業の軸足を広げているスーパーゼネコンです。親世代に説明するなら「鹿島建設や大成建設と並ぶ大手ゼネコンで、いま海外と不動産で稼ぐ会社に変わろうとしている」と言えば輪郭が伝わります。

この記事のデータは大林組の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 大林組 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

大林組のビジネスの実態|何で稼いでいるのか

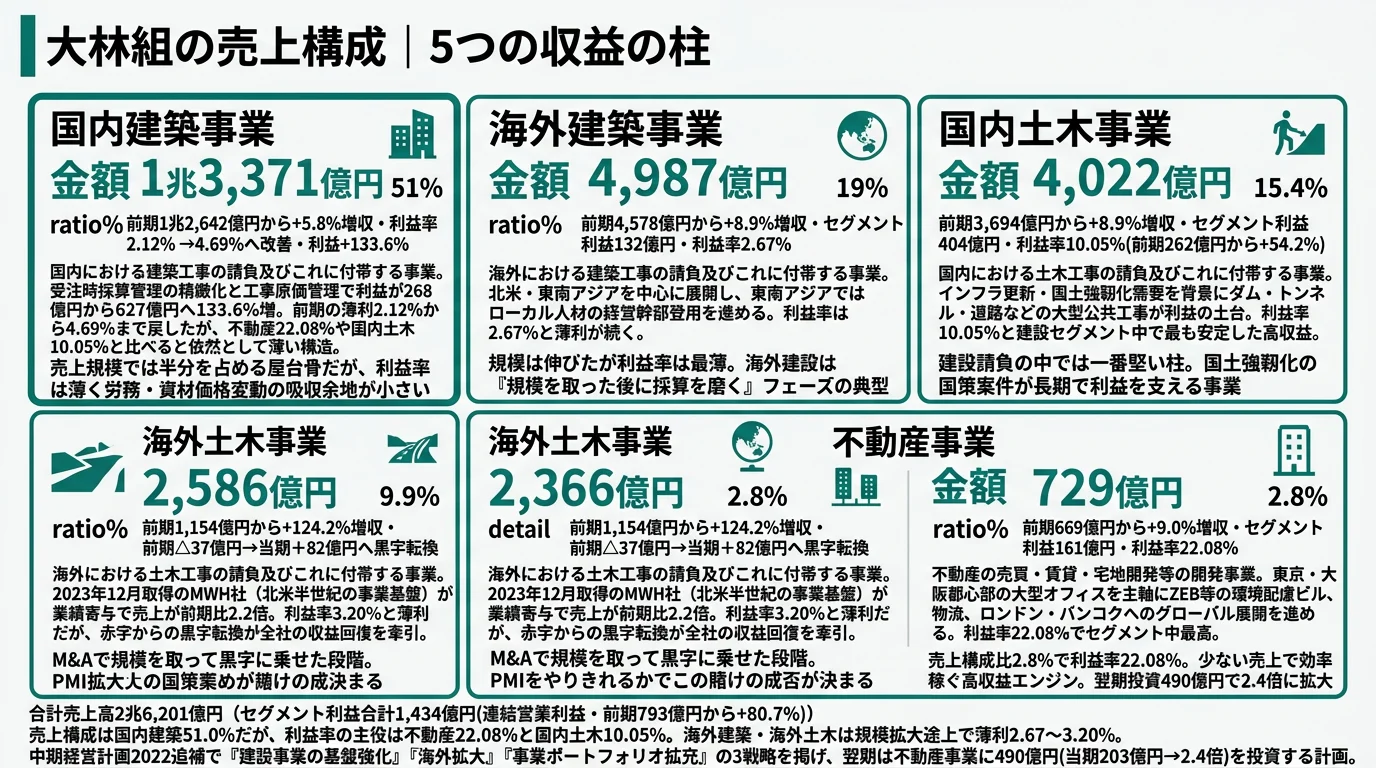

結論を先に示すと、大林組は5つの報告セグメント(国内建築・海外建築・国内土木・海外土木・不動産)を持ち、売上の柱は国内建築(構成比51.0%)ですが、利益の柱は国内土木(利益率10.05%)と不動産(利益率22.08%)です。海外建築と海外土木は規模を急拡大した一方で利益率は2.67%・3.20%と薄く、当期は前期△37億円の赤字から+82億円へ黒字転換した海外土木が収益力回復を牽引しました(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 利益率 | 前期利益 |

|---|---|---|---|---|

| 国内建築事業 | 1兆3,371億円 | 627億円 | 4.69% | 268億円 |

| 海外建築事業 | 4,987億円 | 132億円 | 2.67% | 127億円 |

| 国内土木事業 | 4,022億円 | 404億円 | 10.05% | 262億円 |

| 海外土木事業 | 2,586億円 | 82億円 | 3.20% | △37億円 |

| 不動産事業 | 729億円 | 161億円 | 22.08% | 172億円 |

| その他 | 502億円 | 21億円 | 4.36% | 13億円 |

| 合計 | 2兆6,201億円 | 1,434億円 | 5.47% | 793億円 |

出典: 大林組 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別利益構成(2025年3月期・億円)

"国内建築事業" : 627

"海外建築事業" : 132

"国内土木事業" : 404

"海外土木事業" : 82

"不動産事業" : 161

"その他" : 21

「ゼネコン=国内のビルとトンネルを造る会社」というイメージと有報数値の最大のギャップは、海外建築と海外土木の合計売上が7,575億円・構成比28.9%に達している点と、売上構成比2.8%に過ぎない不動産事業がセグメント利益で見ると161億円を稼ぎ出している点です。国内建築は売上規模では半分を占めるものの、利益率4.69%という薄さが収益のボラティリティを生む構造を作っています。

5期分の業績を並べると、収益のボラティリティが数字でも見えてきます。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 1兆7,668億円 | 1兆9,228億円 | 1兆9,838億円 | 2兆3,251億円 | 2兆6,201億円 |

| 純利益 | 987億円 | 391億円 | 776億円 | 750億円 | 1,460億円 |

| EPS | 137.64円 | 54.55円 | 108.34円 | 104.69円 | 203.88円 |

| 自己資本比率 | 41.0% | 39.5% | 38.2% | 38.1% | 38.1% |

| ROE | 11.3% | 4.1% | 8.0% | 7.0% | 12.6% |

| 営業CF | 248億円 | 696億円 | 2,284億円 | 503億円 | 856億円 |

出典: 大林組 有価証券報告書 2025年03月期 主要な経営指標等の推移

5年間で売上は48.3%成長(1兆7,668億円→2兆6,201億円)し、当期はROE12.6%・純利益1,460億円と過去5期で最高水準まで戻りました。しかし3期前には純利益が391億円・ROE4.1%まで沈んだ局面があり、当期の急回復はその「振れ幅」のなかで読む必要があります。ここからは、特に動きが大きい3つの事業軸を深掘りします。

国内建築事業|売上の半分を担う「利益体質改善」の本丸

国内建築事業は売上1兆3,371億円・利益627億円で、売上構成比51.0%の最大セグメントです。前期は同じ規模でも利益が268億円・利益率2.12%と薄利でしたが、当期は利益率が4.69%まで改善し、利益が133.6%増と倍増しました。改善の中身は、有報の戦略セクションに「建設事業の基盤の強化と深化」として明記されており、受注時採算管理の精緻化と工事原価の改善が背景にあります。一方で、国内建築の利益率は不動産(22.08%)や国内土木(10.05%)と比べると依然として薄く、労務単価・資材価格の変動を吸収する余地は大きくないままです。

国内土木・海外土木|利益率の柱とMWH社取得で黒字転換した海外土木

国内土木事業は売上4,022億円・利益404億円・利益率10.05%で、5セグメントの中で最も安定した高収益を維持しています。前期の利益262億円から54.2%増。インフラ更新・国土強靱化需要を背景に、ダム・トンネル・道路といった大型公共工事が利益の土台です。海外土木事業は売上が前期1,153億円から当期2,586億円へ前期比+124.2%増と急拡大し、利益も前期△37億円の赤字から+82億円の黒字へ転換しました。原動力は2023年12月に取得したMWH社(北米事業基盤)で、北米で半世紀以上の事業基盤を活用したM&A戦略が業績に直接表れています。ただし海外土木の利益率は3.20%にとどまり、規模を取った後に採算をどこまで磨けるかが次のテーマです。

不動産事業|売上構成比2.8%でセグメント利益率22.08%の高収益

不動産事業は売上729億円と全体の2.8%に過ぎない少数規模ですが、セグメント利益161億円・利益率22.08%でセグメント中最高の収益性を持ちます。東京・大阪都心部の大型オフィスを主軸に、ZEB等の環境配慮型ビルや物流施設、ロンドン・バンコクへのグローバル展開を進めています。設備投資の翌期計画820億円のうち不動産事業は490億円と、当期203億円から2.4倍に拡大する計画が有報に明記されており、ストック型収益への傾斜が経営の数字に表れています。建設請負の対極にある「保有して稼ぐ」事業領域に手を伸ばす意図が明確に出ているセグメントです。

鹿島建設・大成建設・清水建設と並ぶスーパーゼネコン4社のなかで、大林組は海外事業を「建築」と「土木」に分けて開示している点と、不動産事業を独立セグメントとして開示している点が特徴です。同業他社との収益構造の違いは「合いそうな人/合わない人」のキャリアマッチセクションで詳しく見ます。

規模と利益率はトレードオフ。売上構成比51.0%の国内建築は利益率4.69%と薄く、売上構成比2.8%の不動産は利益率22.08%と厚い──この非対称性は「請負で量を稼ぐ事業」と「保有で利益を取る事業」を同じ会社が抱えていることの表れです。さらに3期前に純利益391億円まで落ち込み、当期1,460億円まで戻すような振れ幅も同居しています。安定的に毎期同じ利益を出す会社ではない前提で、この振れ幅を所与にできる人が大林組にフィットします。

ではこの非対称な収益構造を、大林組は次の3年で何に賭けて磨いていくのか。続く章で中期経営計画と研究開発の中身を見ていきます。

大林組は何に賭けているのか|投資と研究開発の方向性

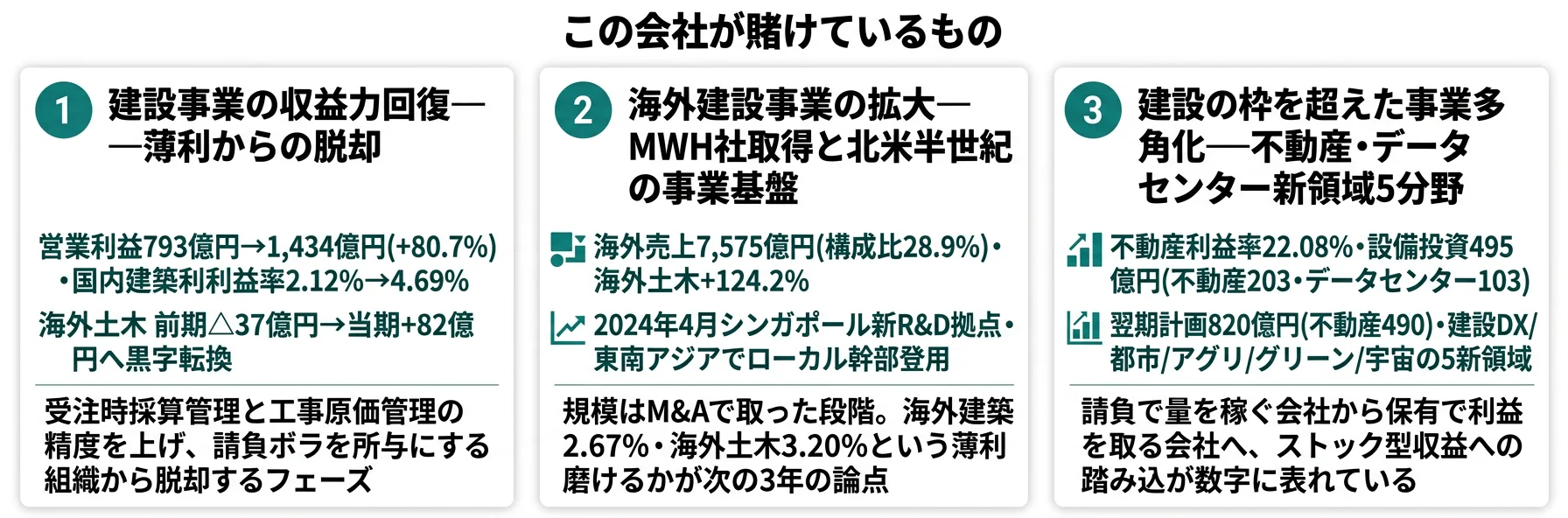

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。スーパーゼネコンの場合、自社工場ではなく、施工能力向上のための情報設備、不動産事業の用地・賃貸物件取得、新領域ビジネス用不動産(データセンター等)に資金が振り分けられる点に注目してください(投資セクションの読み方ガイド)。大林組が「大林グループ中期経営計画2022追補」と当期有報で開示した賭けは、以下3つに整理できます。

| 賭けの領域 | 定量的根拠(2025年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| 建設事業の収益力回復 | 営業利益793億円→1,434億円(+80.7%)/国内建築利益率2.12%→4.69%/海外土木 前期△37億円→+82億円 | 中期(継続改善) | ROE7.0%→12.6%・EPS104.69円→203.88円 |

| 海外建設事業の拡大 | 海外売上7,575億円(構成比28.9%)/MWH社取得で海外土木+124.2%/2024年4月シンガポール新R&D拠点 | 中期(M&A継続) | 海外で薄利2.67〜3.20%を改善できれば全社利益への上乗せ余地 |

| 建設の枠を超えた事業多角化 | 不動産事業利益率22.08%/設備投資495億円のうち不動産203億円・データセンター103億円/翌期計画820億円(不動産490億円) | 中期〜長期(ストック型) | ストック収益の積み上げで建設請負のボラを緩和 |

出典: 大林組 有価証券報告書 2025年03月期 経営方針/セグメント情報/設備投資等の概要

賭け1: 建設事業の収益力回復|薄利から脱却するための受注規律

営業利益は793億円から1,434億円へ80.7%増。この急回復を牽引したのは国内建築事業で、利益が268億円から627億円へ133.6%増と倍増しました。利益率は前期の2.12%から4.69%に改善しています。国内土木事業も利益262億円から404億円へ54.2%増・利益率10.05%と全建設セグメントで最も高い水準を維持し、海外土木事業は前期△37億円の赤字から+82億円の利益へ黒字転換。全セグメントで利益が前期を上回りました。中期経営計画2022追補で「建設事業の基盤の強化と深化」を最初の柱に置いており、受注時採算管理・工事原価管理の精度を上げて薄利から脱却することが、ここから3年の最大の賭けです。

施工管理・建築技術志望での行動 → 国内建築利益率2.12%→4.69%という改善幅は「採算受注」と「現場原価管理」の両輪で達成された数字です。原価管理・工程管理・調達の3つを面接でどう語れるかが分岐点になります。スーパーゼネコン各社の利益構造の違いを横断的に掴むにはセグメント情報の読み方ガイドが出発点になります。

賭け2: 海外建設事業の拡大|MWH社取得と北米半世紀の事業基盤

海外建築事業の売上4,987億円と海外土木事業の売上2,586億円を合わせると7,575億円で、売上構成比28.9%。特に海外土木は前期1,153億円から当期2,586億円へ124.2%増と急成長しました。中身は2023年12月に取得したMWH社の業績寄与が大きく、有報の戦略セクションに「北米で半世紀以上の事業基盤を活用しM&Aによる事業拡大を推進」と明記されています。東南アジアではシンガポール・タイ等でローカル人材の経営幹部登用を進め、2024年4月にはシンガポールに新研究開発拠点を開設しました。一方で、海外建築の利益率は2.67%、海外土木は3.20%と国内土木の10.05%に比べて薄利が続いています。規模拡大と採算改善の両立──ここが海外戦略の次の論点です。同業の日揮ホールディングスの有報分析(プラントEPC)と並べると、海外比率の高い建設・エンジニアリング各社の収益構造の違いが鮮明になります。

海外プロジェクト・PMI志望での行動 → MWH社取得後の統合(PMI)がどの段階にあるか、現地経営層との協働のキャリアパスはどう設計されているかを面接で具体的に問う準備をしておきましょう。同業他社の海外売上比較は業界全体の設備投資の伸びランキングで並べると、各社の投資余力との関係が見えます。

賭け3: 建設の枠を超えた事業多角化|不動産・データセンター・新領域5分野

3つ目の賭けは「持続的成長のための事業ポートフォリオの拡充」です。不動産事業は売上729億円・利益率22.08%の高収益で、東京・大阪都心部の大型オフィスを主軸にZEB等の環境配慮型ビル・物流施設・ロンドン・バンコクでのグローバル展開を進めています。設備投資495億円の内訳を見ると、建設事業189億円(施工能力向上・情報関連設備)に対し、不動産事業に203億円・その他に103億円(都市型データセンター事業用不動産取得)と、すでに非建設領域への投下が建設投資に並ぶ規模です。さらに翌期の設備投資計画は820億円(建設事業320億円・不動産事業490億円・その他10億円)で、不動産は当期203億円→翌期490億円と2.4倍に拡大する計画が有報に明記されています。グリーンエネルギー事業では国内で太陽光・風力・バイオマス・地熱発電、海外ではニュージーランドで地熱・小水力発電所、水素サプライチェーンの構築まで手がけ、新領域ビジネスとして建設DX・都市プラットフォーム・アグリ&バイオ・グリーンエネルギー・宇宙の5分野を設定しています。スマートシティ「みんまちプロジェクト」は大阪・関西万博のシグネチャーパビリオンにも導入されました。

不動産開発・データセンター・脱炭素志望での行動 → 翌期の不動産投資490億円が「都心オフィス・物流施設・データセンター」のどこに重点配分されるかは新卒キャリアの入口に直結します。設備投資の読み方は投資セクションの読み方ガイドで、業界全体の投資余力比較は業界全体の設備投資の伸びランキングで押さえておくと、面接で「なぜいま大林組の不動産・データセンター事業に賭けるのか」を具体数値つきで語れます。

R&D費163億円の使途も、有報「研究開発活動」セクションに具体的な成果として記載されています。施工自動化では、施工計画から品質管理までを自動化する「統合施工管理システム」の実証施工に成功し、施工計画業務を約88%削減可能としました(新丸山ダム建設工事の盛土工事で実証)。AI配筋自動検査システムは検査業務にかかる延べ作業時間を約36%縮減。火薬装填作業を遠隔化・自動化する「自動火薬装填システム」を慶應義塾大学と共同開発し、トンネル切羽発破に成功。後付け可能なホイールローダ用の自動運転装置も開発しています。カーボンニュートラル技術では、木材を利用した鋼管柱の耐火被覆工法「O・Mega Wood Xコラム」で90分耐火の大臣認定を取得し、CO2固定化効果は従来工法の約5倍。建物解体後の鉄骨およびコンクリート製の構造部材を新築建物へリユースする国内初の取り組みでは約49%のCO2排出量削減を見込み、「カーボンデザイナー E-CO BUILDER」で建物計画の初期段階からCO2削減効果とコストを比較検証可能にしています。3Dプリンター活用では擁壁工事にプレキャスト部材を適用し、約30%の作業工程短縮と約5%のコスト削減を実現しました。

ただし、こうした投資と技術開発には裏側のリスクがあります。次章では大林組が自ら有報で開示しているリスクを見ていきます。

大林組が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。大林組は当期の有報で、業界共通の定型リスクに加えて、過去の重大事故を実名と被害規模つきで明記している点が特徴です。就活生のキャリア選択に直結する3つを抽出します。

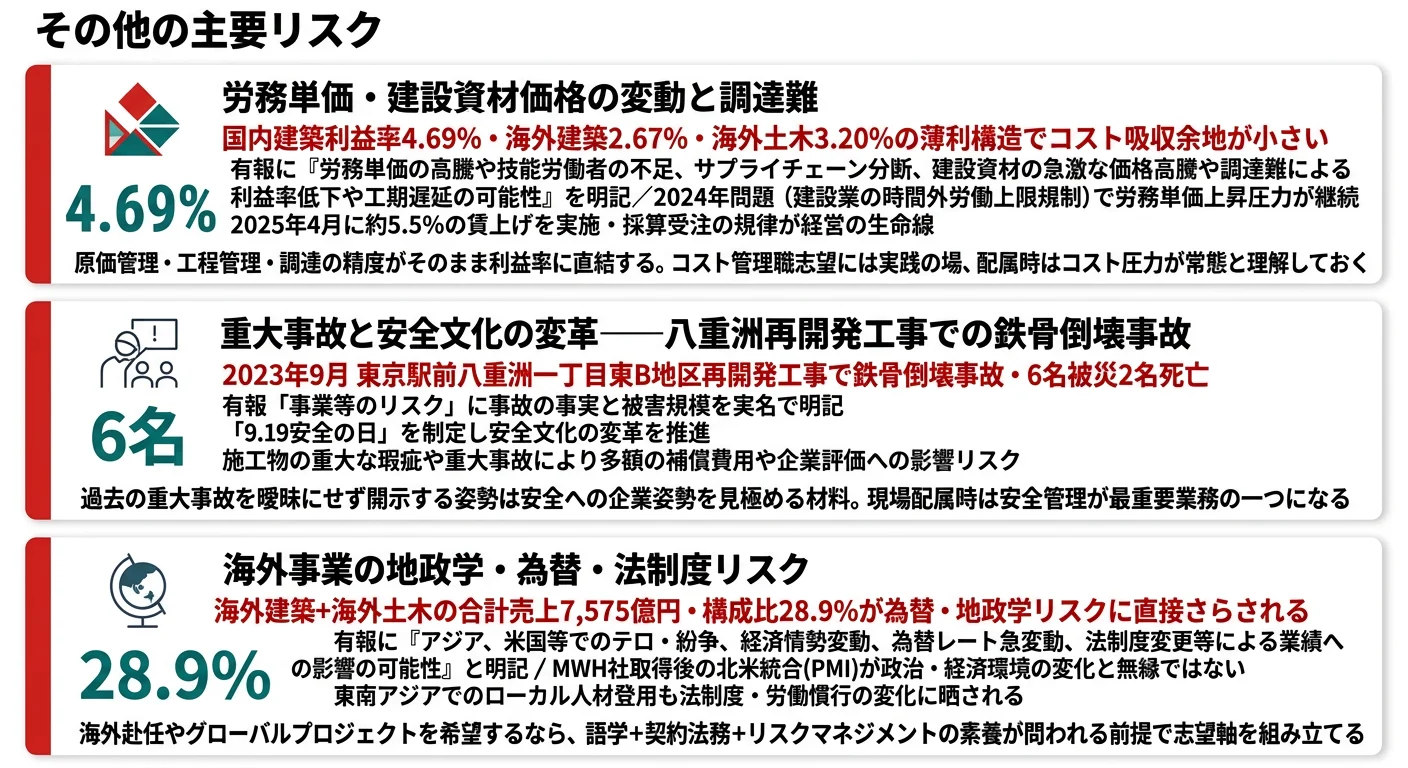

リスク1: 労務単価・建設資材価格の変動と調達難

有報「事業等のリスク」に「労務単価の高騰や技能労働者の不足、サプライチェーンの混乱・分断、建設資材の急激な価格高騰や調達難による利益率低下や工期遅延の可能性」と明記されています。当期の国内建築利益率は4.69%へ改善したとはいえ、海外建築2.67%・海外土木3.20%と薄利構造が続いており、コスト上昇の吸収余地は依然として小さいままです。2024年問題(建設業の時間外労働上限規制)も労務単価上昇圧力として継続中で、原価管理・工程管理・調達の精度が利益率を直接左右します。賃上げ自体も有報の戦略セクションに「2025年4月に約5.5%の賃上げを実施」と明記されており、人件費上昇を吸収するためにも採算受注の規律が経営の生命線となっています。

リスク2: 重大事故と安全文化の変革|八重洲再開発工事での鉄骨倒壊事故

有報「事業等のリスク」に、2023年9月の東京駅前八重洲一丁目東B地区再開発工事での鉄骨倒壊事故(6名被災、2名死亡)が実名で記載されており、「これを踏まえ、安全文化の変革に取り組む」「『9.19安全の日』を制定し安全文化の変革を推進」と明記されています。施工物の重大な瑕疵や重大事故により多額の補償費用発生や企業評価への影響の可能性も併記。過去の事故を曖昧にせず開示し、組織的な対策(安全の日制定)を講じている姿勢は、安全管理への企業姿勢を見極める上で重要な情報です。建設業の現場配属では、安全管理は最重要業務の一つになります。

リスク3: 海外事業の地政学・為替・法制度リスク

有報には「アジア、米国等でのテロ・紛争、経済情勢変動、為替レート急変動、法制度変更等による業績への影響の可能性」と明記されています。海外建築・海外土木の合計売上は7,575億円・構成比28.9%で、為替・地政学リスクが業績を直接左右する規模です。MWH社取得後の北米統合や東南アジアでのローカル人材登用も、政治・経済環境の変化と無縁ではありません。海外赴任やグローバルプロジェクトに携わる場合、政治・経済リスクと隣り合わせの環境で働くことになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。他社のリスク開示と比較する読み方は 有報のリスク情報の読み方 で構造を学べます。

ここまでを踏まえて、大林組があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた大林組の事業構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する大林組の特徴 | 詳しく見る |

|---|---|---|

| 海外大型建設・PMI志向 | 海外売上28.9%・MWH社取得で海外土木+124.2% | → 本記事の賭け2 |

| 施工自動化・建設DX志向 | R&D163億円・統合施工管理システムで施工計画業務88%削減 | → 本記事の賭け3 |

| 不動産・データセンター志向 | 不動産利益率22.08%・翌期投資490億円・データセンター103億円 | → 本記事のセグメント03 |

| 安定経営・収益体質安定志向 | 5期で純利益391億円→1,460億円の振れ幅/薄利の国内建築51% | → 本記事のリスク1 |

合いそうな人

- 海外大型建設プロジェクトのPMIや現場運営に、若手のうちから腰を据えて関わりたい人

- 施工自動化・建設DXを「掛け声」ではなく実装フェーズで担いたい技術系志望者

- 不動産開発・データセンター・グリーンエネルギーなど建設請負の外側に関心がある人

- 営業利益80.7%増と純利益391億円の振れ幅を所与にした上で、収益力回復のフェーズで成長したい人

合わないかもしれない人

- 安定的に毎期同じ利益を出す会社で長期キャリアを築きたい人 → 鹿島建設の有報分析(土木比率が高く利益体質が異なる)

- 海外で高利益率の事業に関わりたい人 → 日揮ホールディングスの有報分析(海外プラントEPCで非EPC収益源も保有)

- 国内勤務中心で建築意匠に深く関わりたい人 → 大成建設の有報分析(土木と建築のバランス・国内設計力)

- 純粋なIT・ソフトウェアキャリアを志向する人(建設DXは推進中だが、あくまで建設業の効率化が目的)

従業員データ

大林組の従業員データも判断材料になります。連結従業員数17,305名、単体9,386名で、平均年齢42.4歳、平均勤続年数16.4年、平均年間給与は1,140万円(単体)です。連結17,305名に対して単体9,386名で、グループ会社・海外子会社の人員が約46%を占めています。

| 項目 | 数値 | 注記 |

|---|---|---|

| 連結従業員数 | 17,305名 | グループ会社・海外子会社含む |

| 単体従業員数 | 9,386名 | 親会社(大林組) |

| 平均年齢 | 42.4歳 | 単体ベース |

| 平均勤続年数 | 16.4年 | 単体ベース |

| 平均年間給与 | 1,140万円 | 単体・賞与含む |

出典: 大林組 有価証券報告書 2025年03月期 従業員の状況。平均年齢・勤続年数・年収はすべて単体(親会社)の数値

平均勤続16.4年・平均年収1,140万円は「請負ボラと現場圧を引き受けた人」のサンプル。5期で純利益が391億円→1,460億円と4倍近く振れた構造、八重洲再開発工事の重大事故、労務・資材価格変動の継続──これらを引き受けて残った従業員の合算が平均勤続16.4年です。安定企業の同じ16.4年とは性格が違います。2025年4月に約5.5%の賃上げを実施した一方で、「年収が高いから」を入り口に志望すると、現場のコスト圧力や安全管理の重みが入社後のギャップになりかねません。

今から学ぶべき分野

有報が示す投資方針から、大林組で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外建設拡大・MWH社PMI | M&A後の組織統合(PMI)/海外建設市場 | 北米建設市況レポートを月次でフォロー、PMIの基本フレーム(人事・会計・現場標準化)を整理 |

| 施工自動化・建設DX | BIM/AI画像認識/自動運転建機 | 統合施工管理システムやAI配筋検査の関連技術論文を読み、技術系面接で具体名を出せるようにする |

| 不動産・データセンター運営 | 不動産投資・ストック型収益モデル | データセンター市場レポートを四半期で確認、不動産事業の利益率22.08%を支えるアセットタイプ別の収益モデルを整理 |

| 脱炭素・グリーンエネルギー | SBT・Scope1+2/水素サプライチェーン/木造耐火 | 「O・Mega Wood Xコラム」やE-CO BUILDERの仕組みを資料で確認、再エネプロジェクトのLCOEの基礎を学ぶ |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を、面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

大林組の面接── 「なぜ大成・鹿島ではなく大林組か」と聞かれたとき

有報を拝見し、御社が海外事業を「建築」と「土木」に分けて開示し、海外売上構成比が28.9%・MWH社取得で海外土木が前期比124.2%増と急成長していること、不動産事業の利益率が22.08%で売上構成比2.8%ながらストック収益の柱になっていること、翌期の不動産投資が当期の2.4倍の490億円に拡大する計画が経営の数字に表れていることに注目しました。同業の鹿島建設・大成建設と比べて「請負の外側」への踏み出し方が最も具体的に数字に出ている会社で、私は◯◯のバックグラウンドをこの建設の枠を超えた多角化に活かしたいと考え、御社を志望します。

大林組の面接── 「営業利益80.7%増の収益力回復と新領域投資のどちらに惹かれるか」と聞かれたとき

賭け1の建設事業の収益力回復に最も惹かれます。国内建築の利益率が前期2.12%から当期4.69%に改善し、利益が268億円から627億円へ133.6%増した数字は、単年の市況改善ではなく受注時採算管理と工事原価管理の積み重ねでなければ説明できないと考えています。私は学生時代に◯◯で原価管理・工程管理に関わった経験があり、御社の「建設事業の基盤の強化と深化」という戦略の最前線で、利益率を5%・6%へさらに押し上げる側に回りたいです。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。建設事業の収益力回復/海外建設拡大/多角化と新領域のどれかを選び、有報の具体数値(営業利益80.7%増・海外土木+124.2%・不動産投資490億円など)で裏付けて語る

- 3期前の純利益391億円・ROE4.1%の振れ幅をネガに使わない。「収益のボラを所与にした上で、回復フェーズの利益体質改善に貢献したい」と裏返して語ると、リスクを直視した志望軸として機能する

- 八重洲再開発工事の事故と安全文化変革にも触れる。有報に明記された6名被災・2名死亡の重大事故と「9.19安全の日」制定を踏まえ、安全管理への姿勢を志望理由に統合できると、企業研究の深さが伝わる

逆質問の例

- 「海外土木事業が前期△37億円の赤字から当期+82億円に黒字転換しましたが、MWH社取得後のPMIは現在どの段階にあり、新卒社員が海外土木のプロジェクトに関わる入口はどう設計されていますか」

- 「翌期の設備投資計画820億円のうち不動産事業に490億円と当期の2.4倍に拡大する計画ですが、不動産ポートフォリオ拡大の重点領域(オフィス・物流・データセンター)と新卒社員のキャリアパスをどう接続させますか」

- 「新領域ビジネスとして建設DX・都市プラットフォーム・アグリ&バイオ・グリーンエネルギー・宇宙の5分野が設定されていますが、若手社員が手を挙げてこの5分野に関わる仕組みはどのように整備されていますか」

避けるべきこと: 「平均年収1,140万円が高い」「スーパーゼネコンで安定している」だけで志望理由を語ることです。3期前のROE4.1%や八重洲再開発工事の重大事故を「危ない会社」というラベルで距離を取るのも、企業研究の浅さの裏返しと受け取られます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 大林組は当期、営業利益が前期比80.7%増の1,434億円・純利益94.6%増の1,460億円・ROE12.6%へ急回復したスーパーゼネコン。ただし3期前は純利益391億円・ROE4.1%まで沈んだ振れ幅も同居しており、収益のボラティリティを所与にできるかが志望軸の分岐点になる

- セグメント利益率は不動産22.08%・国内土木10.05%・国内建築4.69%・海外土木3.20%・海外建築2.67%。MWH社取得で海外土木が前期比124.2%増・前期△37億円から+82億円へ黒字転換し、海外売上構成比は28.9%まで上昇した一方で、海外の薄利と国内建築の薄利は依然として課題

- 設備投資495億円のうち不動産203億円・データセンター103億円。翌期計画820億円で不動産は490億円に拡大し、ストック型収益への傾斜が鮮明。R&D費163億円で統合施工管理システム(施工計画業務88%削減)・AI配筋検査・3Dプリンターを実装し、建設業の生産性課題に正面から投資する

次のアクション →

- 面接対策の前段階として有報を整理したい方は → 有報を面接で活かす方法

- 同業のスーパーゼネコンと比較したい方は → 鹿島建設の有報分析 ・ 大成建設の有報分析 ・ 清水建設の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。