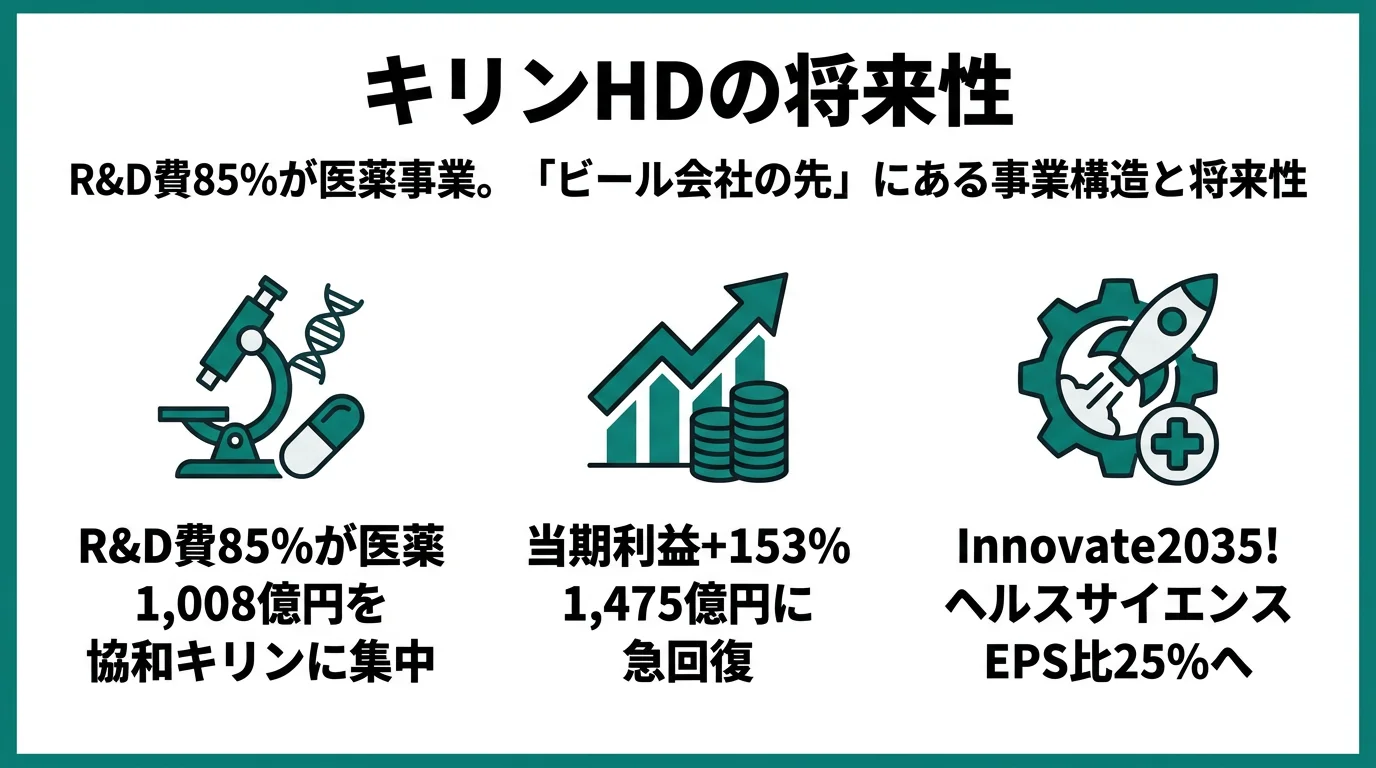

キリンHDの面接で「ビールが好きです」を志望動機にしても、他の就活生と区別されません。有報を開けば、R&D費1,181億円の85%が医薬事業(協和キリン)に集中している事実がわかります。設備投資でも医薬455億円と酒類486億円がほぼ同規模で、ヘルスサイエンス109億円を合わせると医薬・健康領域が酒類を上回ります。

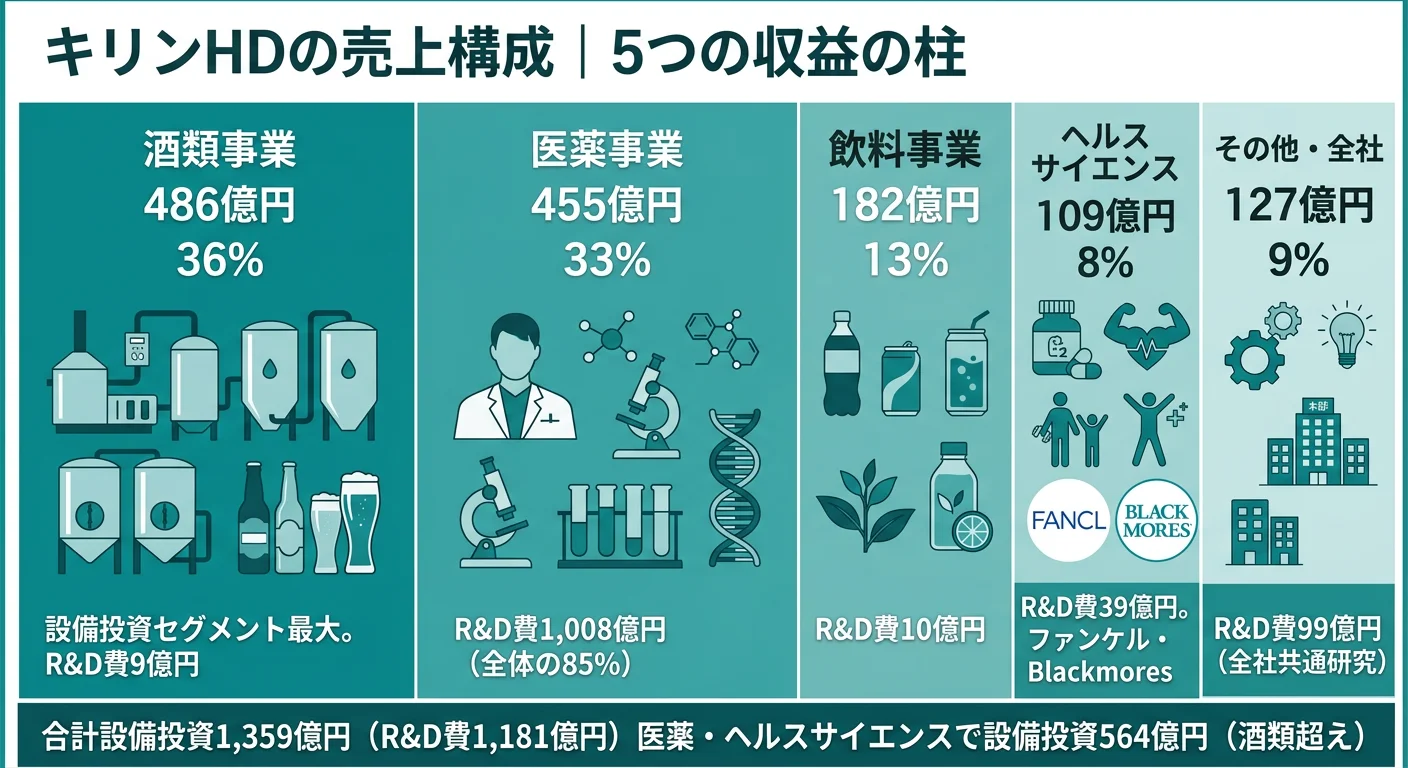

キリンホールディングス(2503)は、ビール・飲料を中核に、医薬(協和キリン)とヘルスサイエンス(ファンケル・Blackmores)を擁する連結売上収益2兆4,334億円の複合企業です。

この記事のデータはキリンホールディングスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

キリンHDのビジネスの実態|4セグメントの構成

酒類事業|設備投資486億円でビール・RTDに集中

キリンビールの一番搾り、キリンラガー、氷結などを展開する酒類事業は、設備投資486億円でセグメント最大の投資額です。ビール酒税一本化(2026年10月)への対応として、ビール・RTD・ノンアルコールに経営資源を集中しています(2025年12月期有報)。

飲料事業|プラズマ乳酸菌がヘルスサイエンスとの架け橋

キリンビバレッジ(午後の紅茶、iMUSE等)と北米Coca-Cola Beverages Northeastを展開。設備投資182億円・R&D費10億円を投下しています(2025年12月期有報)。プラズマ乳酸菌飲料iMUSEは、飲料とヘルスサイエンスをつなぐ架け橋です。

医薬事業(協和キリン)|R&D費85%集中の利益成長エンジン

R&D費1,008億円(グループ全体の85%)を集中投資し、設備投資も455億円を投下する医薬事業は、キリンHDの利益成長を左右する柱です(2025年12月期有報)。発酵・バイオテクノロジーをグループの技術基盤として掲げる点が、酒類・飲料からヘルスサイエンス・医薬まで広がる事業ポートフォリオの背景にあります。

ヘルスサイエンス事業|ファンケル・Blackmores統合

設備投資109億円・R&D費39億円を投下し、ファンケル完全子会社化とBlackmores買収で東南アジア・豪州への展開基盤を構築しています(2025年12月期有報)。

セグメント別の売上・利益構成を整理すると次の通りです(2025年12月期、外部顧客売上収益ベース)。

| セグメント | 外部売上収益 | 売上構成比 | 事業利益 | 利益構成比 |

|---|---|---|---|---|

| 酒類事業 | 1兆753億円 | 約44% | 1,354億円 | 約43% |

| 飲料事業 | 5,782億円 | 約24% | 677億円 | 約21% |

| 医薬事業(協和キリン) | 4,965億円 | 約20% | 1,023億円 | 約32% |

| ヘルスサイエンス事業 | 2,514億円 | 約10% | 111億円 | 約4% |

出典: キリンHD 有価証券報告書 2025年12月期 セグメント情報。事業利益構成比は報告セグメント計(調整額除く)に対する割合。

売上の中心は酒類・飲料で約7割、利益では医薬事業が売上比20%に対し利益比32%と利益効率の高さが際立ちます。一方、設備投資・R&Dの配分は別の物差しです。R&D費1,181億円のうち1,008億円(85%)が医薬事業に集中しており、「現業の稼ぎ頭」と「将来への賭け」がセグメントごとに異なる点が、キリンHDの読み解きの核心です。

キリンHDは何に賭けているのか|投資と研究開発の方向性

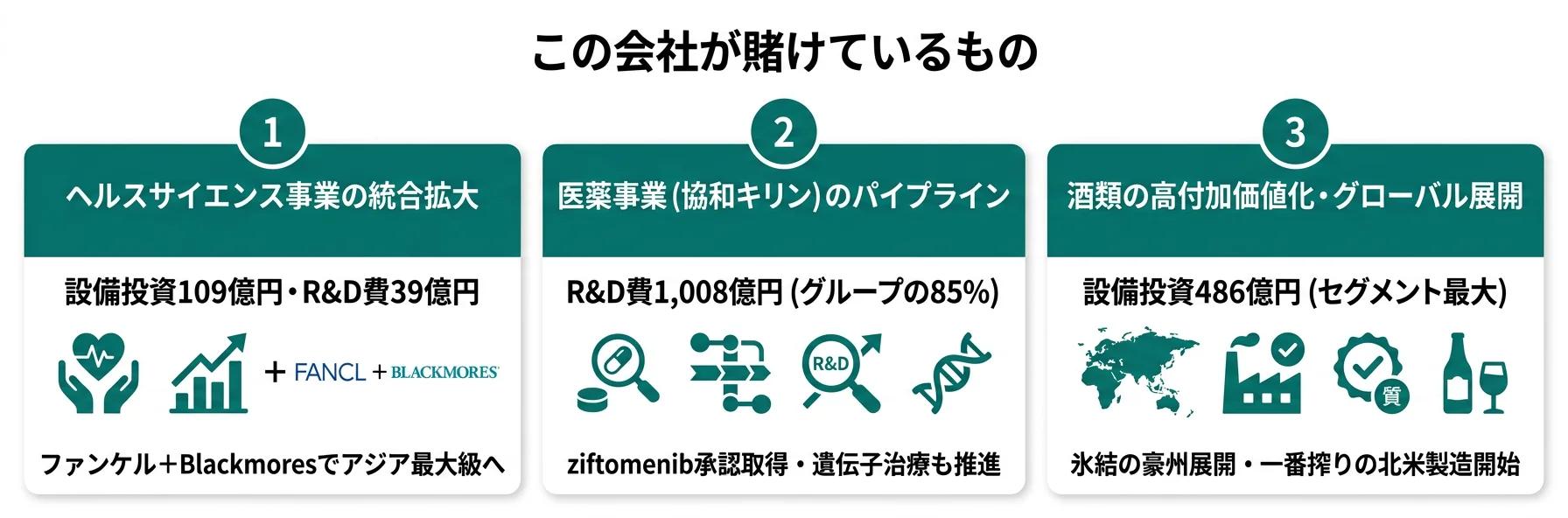

賭け1: ヘルスサイエンス事業|アジア・パシフィック最大級へ

キリンHDが最も経営の方向性を賭けているのがヘルスサイエンス事業です。新長期ビジョンInnovate2035!では、2028年にヘルスサイエンス・飲料事業のEPS構成比を約25%に引き上げる計画です。アジア・パシフィックのEPS構成比は約30%へ拡大する目標を掲げています(2025年12月期有報)。

前期は持分法による投資の減損損失等を背景に当期利益が582億円まで急落しましたが、当期は1,475億円まで回復しています。この領域への投資を継続している事実が経営の覚悟を示しています。

賭け2: 医薬事業(協和キリン)|バイオ医薬品パイプライン拡大

協和キリンの主要パイプライン(2025年12月31日時点):

- ziftomenib: 急性骨髄性白血病(AML)治療薬として米国で承認取得・販売開始

- OTL-203: ムコ多糖症I型(Hurler症候群)の遺伝子治療。ピボタル試験実施中

- infigratinib: 軟骨無形成症の第III相試験実施中

賭け3: 酒類事業の高付加価値化|選択と集中

グローバル展開では、豪州でHyoketsu(氷結)を展開し、北米で一番搾りの現地製造販売を開始。一方、バーボンブランドFour Rosesを売却して事業ポートフォリオを再編し、売却益を原資に800億円規模の自社株買いを実行する方針です(2025年12月期有報)。

R&D費85%医薬集中は「ビール会社」のイメージとの乖離。お金の使い方を見れば「発酵技術を軸とした医薬・健康・酒類の複合企業」が経営の実態です。一方で、ロカチンリマブの全臨床試験中止に見られるように、医薬開発には常に失敗リスクが伴います。高リターンと高リスクは表裏一体です。

→ 食品業界の有報比較で他社のR&D配分と比較すると、キリンの独自性がより際立ちます

キリンHDが自ら語るリスクと課題

有報の「事業等のリスク」には、企業が自ら認識する経営リスクが記載されています。PRや採用サイトでは触れられないリスクの中から、就活生のキャリア判断に関わる3つを取り上げます。

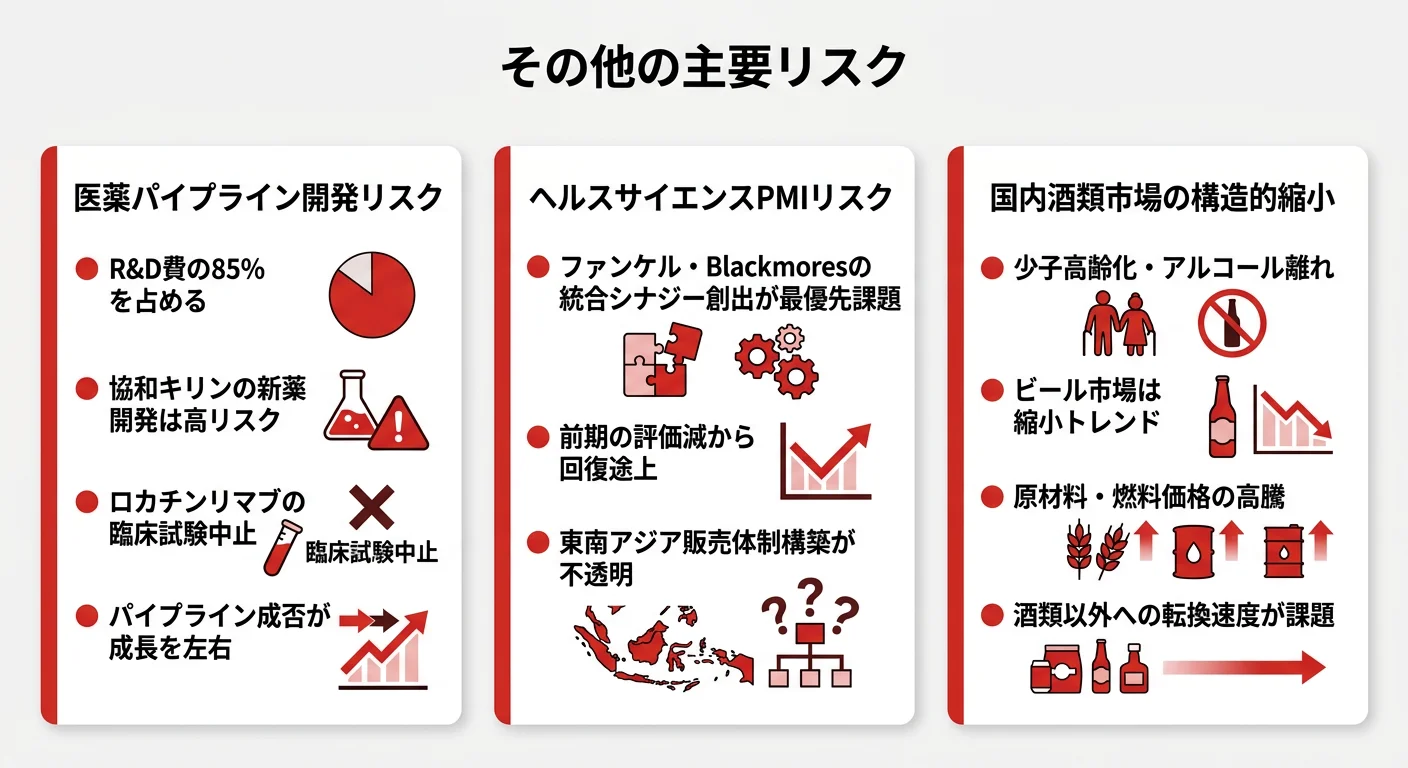

リスク1: 医薬品パイプラインの開発リスク

R&D費の85%を占める協和キリンの新薬開発は、本質的に高リスクです。2026年3月、アトピー性皮膚炎治療薬として期待されていたロカチンリマブ(KHK4083)の全臨床試験中止が決定しました。Amgen社との共同開発契約終了後に協和キリンが権利を再取得したものの、安全性情報とリスク・ベネフィット評価を踏まえた判断です(2025年12月期有報)。

パイプラインの成否がグループ全体の成長シナリオを左右する構造であるため、一つの開発品の中止がキリンHD全体の戦略に波及します。

リスク2: ヘルスサイエンス事業のシナジー創出リスク

ファンケル・Blackmoresの統合シナジー創出が最優先課題です。前期は持分法による投資の減損損失等を背景に当期利益が582億円まで急落しており、現在は回復途上にあります。東南アジア・中国での販売体制構築やブランド浸透が計画通りに進むかは不透明です(2025年12月期有報)。

裏を返せば、統合フェーズの課題に関心がある人にとっては関与する余地のある領域です。買収後の統合・シナジー創出(いわゆるPMIの論点)に興味があるなら、面接で具体的な進捗を確認するのも一案です。

リスク3: 国内酒類市場の構造的縮小

若年層のアルコール離れや酒類への規制リスクによって、国内酒類市場は構造的な縮小トレンドにあります。加えて、原材料農産物の収量減や燃料費・農産物コストの上昇もグループの重要リスクとして有報に記載されています(2025年12月期有報)。

酒類以外への事業転換スピードが経営課題であり、Innovate2035!の進捗が今後の判断材料になります。

→ リスク情報の読み方をさらに深掘りしたい方は有報の事業リスクの読み方へ

あなたのキャリアとマッチするか

合う人

- 発酵・バイオ技術に関心がある人(ビール→医薬→ヘルスサイエンスと一貫した技術基盤が強み)

- 事業転換期に関わりたい人(Innovate2035!の起点に立てる。「ビール会社→CSV先進企業」への変貌期)

- グローバル×ヘルスケアに興味がある人(ファンケル・Blackmoresの東南アジア・豪州展開)

- 医薬とビールの両方に興味がある人(協和キリンとキリンビールを併せ持つ希少な事業構造)

平均勤続13.6年の裏側は事業転換期の変化への適応力が問われる環境。HD単体の平均年収998万円(平均年齢41.6歳)は持株会社の数値であり、事業会社(キリンビール、協和キリン等)とは異なります。志望する事業会社(酒類・飲料・医薬・ヘルスサイエンス)によって配属・職種・働き方は大きく異なるため、面接で「自分が志望する事業会社の配属範囲・社内異動の運用」を必ず確認するべき論点です。

従業員データ

| 項目 | データ | 備考 |

|---|---|---|

| 従業員数(連結) | 31,144名 | 飲料+医薬+ヘルスサイエンスの複合企業体 |

| 従業員数(HD単体) | 1,124名 | 持株会社。採用は事業会社が中心 |

| 平均年齢 | 41.6歳 | HD単体の数値 |

| 平均勤続年数 | 13.6年 | HD単体の数値 |

| 平均年収 | 998万円 | HD単体の数値。事業会社とは異なる |

出典: 有価証券報告書(2025年12月期)従業員の状況

今から学ぶべき分野

| 分野 | 根拠(有報データ) | 学び方 |

|---|---|---|

| 発酵・バイオテクノロジーの基礎 | R&D費1,181億円を支える技術基盤(2025年12月期有報) | 微生物学・発酵工学の入門書で技術の全体像を把握 |

| ヘルスサイエンス・免疫学の概要 | ヘルスサイエンス事業にR&D費39億円投下(2025年12月期有報) | 機能性表示食品データベースでiMUSEの届出内容を確認 |

| CSV経営・ESG/サステナビリティ | Innovate2035!で「CSV先進企業」を標榜(2025年12月期有報) | キリンのCSVレポートを読み、面接で自分の言葉で語れるように |

面接で使える有報ポイント

志望動機での活用:

有報データ: 「御社の有報を拝見し、R&D費1,181億円のうち85%にあたる1,008億円が協和キリンに集中していることを確認しました。」

解釈: 「ビール会社に見えて実態は医薬・健康の研究開発企業であり、発酵・バイオテクノロジーをグループの技術基盤として位置づけ、ビール→医薬→ヘルスサイエンスへ事業を広げている点に注目しています。」

対比: 「酒類・飲料で稼ぎながら、研究開発費の85%を医薬事業に配分する構造は、グループの技術基盤を発酵・バイオに置く方針の表れだと理解しています。」

結論: 「この技術連鎖を活かしたキャリアを築きたいと考え、御社を志望しています。」

逆質問で使えるネタ:

「ロカチンリマブの臨床試験中止後、パイプライン戦略にはどのような見直しがありましたか?」

「ファンケル・Blackmoresの東南アジア展開で、グループシナジーが最も出ている領域は何ですか?」

「Innovate2035!の下で、入社1〜3年目の若手にはどのような挑戦機会がありますか?」

「酒類事業とヘルスサイエンス事業の間で、社内異動や技術連携はどの程度行われていますか?」

まとめ

| 項目 | キリンHDの特徴(2025年12月期有報) |

|---|---|

| 売上収益 | 2兆4,334億円(前期比+4.1%) |

| 当期利益 | 1,475億円(前期比+153%) |

| EPS | 182.13円 |

| R&D費 | 1,181億円(85%が医薬事業) |

| 設備投資 | 1,359億円 |

| 賭けの方向性 | ヘルスサイエンス統合、医薬パイプライン拡大、酒類グローバル展開 |

| 長期ビジョン | Innovate2035!(2028年目標: ROIC 8%以上、ヘルスサイエンス・飲料EPS構成比25%) |

| 主要リスク | ロカチンリマブ中止(医薬開発リスク)、ファンケル・Blackmores統合リスク、国内酒類市場縮小 |

| 従業員 | 連結31,144名、HD単体1,124名、平均年収998万円(平均年齢41.6歳) |

キリンHDは「ビール会社」から「発酵技術を軸としたCSV先進企業」へ変わろうとしている企業です。R&D費の85%が医薬に集中し、ヘルスサイエンスのグローバル展開を加速しています。一方、ロカチンリマブの臨床試験中止のような医薬開発リスクも抱えています。この構造を有報の数字で理解した上で志望理由を組み立てれば、他の就活生との差別化が可能です。

次に読むべき記事(目的別):

- 酒類・グローバルビールで比較したい → アサヒグループHDの有報分析:ビール一本で世界を取る選択と集中。キリンの複合路線との対比が鮮明

- 食品由来の技術・アミノサイエンスで比較したい → 味の素の有報分析:食品からヘルスケア・電子材料まで広がるアミノサイエンス企業。技術基盤の違いが見える

- 面接回答に落とし込みたい → キリンHDの面接対策:有報データを使った回答例

本記事のデータは有価証券報告書(EDINET)に基づいています。投資判断を目的としたものではありません。