オリックスを「リース会社」と捉えたまま面接に臨むと、その時点で企業研究の浅さが見抜かれます。実際に有報を開けば、当期は事業投資・コンセッションと輸送機器等が増益、環境エネルギーとアジア・豪州が減益と、セグメント別の強弱が経営環境分析にはっきり書き分けられています。さらに、2035年3月期ROE15%・純利益1兆円という長期ビジョンが定量目標として掲げられています。この強弱とビジョンを自分の言葉でつなげられるかどうかで、他の応募者との差は一気に開きます。

オリックス(8591)は、リース・金融サービスを起点に、事業投資・コンセッション・環境エネルギー・不動産・保険・資産運用へと事業領域を広げてきた多角化金融・事業グループです。三菱UFJのような銀行業や三菱HCキャピタルのようなリース専業とは性格が異なり、オリックスの本質は「実物資産を運営して事業価値を生み出す投資・経営判断のプロフェッショナル集団」へとシフトしてきた姿にあります。親世代が口にする「リース会社」というイメージは、もはや過去の輪郭にすぎません。

この記事のデータはオリックスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: オリックス 有価証券報告書 2025年03月期 主要な経営指標等の推移

オリックスのビジネスの実態|何で稼いでいるのか

結論を先に示すと、オリックスは「事業投資・コンセッションと輸送機器等で稼ぎ、環境エネルギーとアジア・豪州で踏ん張る」というセグメント別のコントラストがはっきりした多角化金融・事業グループです。「リース会社」という古いラベルを自ら剥がしにかかっている姿が、2025年3月期の有報「経営方針、経営環境及び対処すべき課題等」から読み取れます(セグメント情報の読み方ガイドを併読すると理解が深まります)。

オリックスの財務開示は米国会計基準(US GAAP)で作成されています。そのため、日本基準の企業に見られる「セグメント別売上比率」表は、法定セグメントとして同じ形では出てきません。両基準の違いを整理しておくと、有報を読むときの戸惑いがなくなります。

| 比較項目 | 日本基準 | 米国基準(オリックス) |

|---|---|---|

| 利益指標 | 営業利益が一般的 | 営業利益なし。税引前利益を使用 |

| 収益認識 | 日本独自のルール | 国際的な基準に準拠 |

| 採用企業 | 多くの日本企業 | トヨタ、ソニーなど一部のグローバル企業 |

出典: オリックス 有価証券報告書 2025年03月期 経理の状況

セグメント別の利益比率が個別開示されにくい代わりに、有報の経営環境分析では「事業投資・コンセッション、輸送機器等のセグメントで増益、環境エネルギー、アジア・豪州等のセグメントで減益」と当期スコアが言葉で示されています。就活生としてはまず、この「増益/減益」のコントラストで全体像をつかむのが最も効率的な読み方です。

5年間の業績推移を眺めると、規模と利益創出力が同時に伸びてきたことがわかります。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 2兆2,924億円 | 2兆5,080億円 | 2兆6,637億円 | 2兆8,144億円 | 2兆8,748億円 |

| 税引前利益 | 2,876億円 | 5,094億円 | 3,922億円 | 4,700億円 | 4,805億円 |

| 純利益 | 1,924億円 | 3,174億円 | 2,903億円 | 3,461億円 | 3,516億円 |

| 営業CF | 1兆1,024億円 | 1兆1,034億円 | 9,131億円 | 1兆2,434億円 | 1兆3,002億円 |

| ROE | 6.4% | 10.0% | 8.5% | 9.2% | 8.8% |

出典: オリックス 有価証券報告書 2025年03月期 主要な経営指標等の推移

純利益は5期前の1,924億円から当期3,516億円へ約1.83倍に拡大し、営業CFは5期中4期で1兆円超を確保しています。この資金循環こそが、新規投資・配当・自社株買いを同時に走らせるオリックスのエンジンです。ここからは、当期の動きが特に大きかった3つのセグメントを掘り下げていきます。

事業投資・コンセッション|空港運営権で実物資産を回す

事業投資・コンセッションは、当期「増益」と経営環境分析に書き込まれた成長の中核です。空港運営権の取得を軸に、長期にわたって安定したキャッシュフローを生む実物資産を積み上げていく発想で、リースで磨いてきた「資産から価値を生み出す」ノウハウの延長線にあります。営業CF1兆3,002億円という分厚い資金循環があるからこそ、回収まで10年単位を要するコンセッション領域に踏み込めるという構造です。顧客は空港利用者・自治体・公共インフラの利害関係者に及び、B2BとB2Gをまたぐ複合領域に位置します。

輸送機器等|航空機・船舶投資の収益化

輸送機器等セグメントもまた、当期「増益」と明示されています。航空機・船舶への投資が中心で、世界的な物流回復と航空需要の戻りが追い風となり、収益化のフェーズに入ったと読めます。事業投資・コンセッションと並ぶ「実物資産で稼ぐ」モデルの代表格ですが、性格は少し異なります。リースの延長というよりは、資本市場と国際物流の動向を読み解くプロフェッショナリズムが武器になる領域で、契約期間が長く市況の影響をダイレクトに受ける点も覚えておきたいところです。顧客は航空会社や海運会社といったB2Bが中心です。

環境エネルギー|IMPACT領域の中心だが当期減益

一方、環境エネルギーセグメントは当期「減益」と経営環境分析に明記されました。再生可能エネルギー事業を展開し、後述するIMPACT領域の中核を担いつつも、設備投資先行の段階にあるため短期業績には逆風が吹いています。TCFD提言への賛同を2020年10月に表明し、ESG関連の重要課題でGHG削減・環境リスクの高い事業への投融資残高削減を打ち出しているため、規制強化や技術革新の進展がダイレクトに業績を揺さぶる構造です。再エネ事業者・電力売買先・自治体といった顧客と向き合うため、エネルギー業界の構造理解と政策動向への感度が問われます。

多角化と単純さはトレードオフ。事業投資・コンセッションが当期増益でROE改善を支える一方、米国基準採用ゆえに法定セグメント別売上比率は日本企業のような明快な「セグメント情報」表として出てきません。就活生はまず「増益/減益」のコントラストで全体像をつかみ、そこから個別セグメントへ降りていく順序で読むのが現実的です。

では、この多角化ポートフォリオは、オリックスが次の10年で何に賭けることで形作られていくのか。続く章で投資の中身を確かめていきます。

オリックスは何に賭けているのか|投資と研究開発の方向性

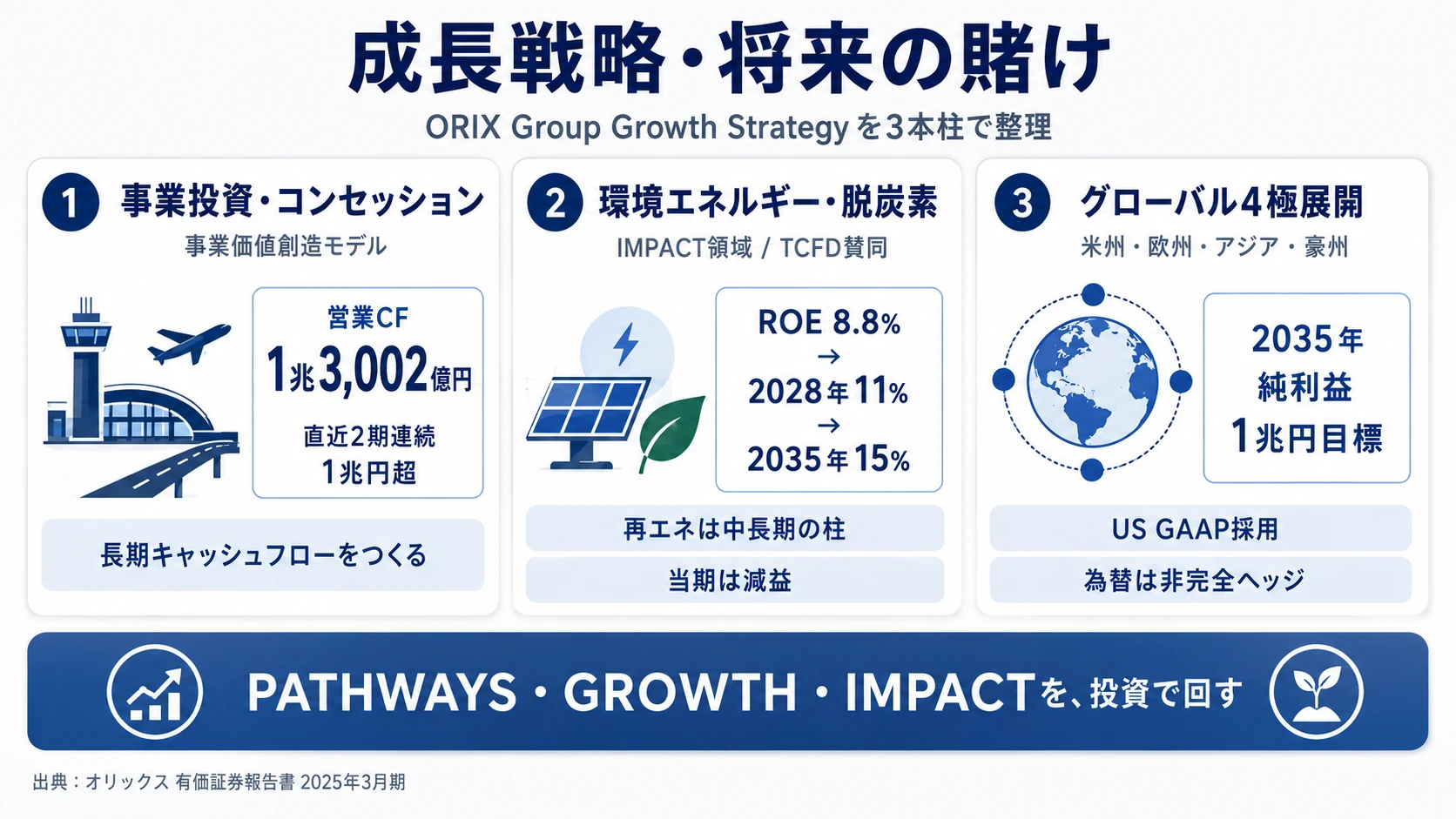

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。多角化金融・事業グループの場合、その資金は工場ではなく事業投資やコンセッション取得という形で動く点に注意してください(投資セクションの読み方ガイド)。オリックスの「ORIX Group Growth Strategy」は、PATHWAYS(テクノロジー)・GROWTH(人口動態)・IMPACT(環境)という3つの戦略的投資領域として有報に明記されており、これが次の3つの賭けに結晶化しています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 投資規模 | 期間 | 財務インパクト |

|---|---|---|---|---|

| 事業投資・コンセッション | 営業CF 1兆3,002億円(前年比+4.6%・直近2期連続1兆円超) | 営業CF年間1兆円規模を新規投資原資に配分 | 2035年純利益1兆円目標まで | 当期増益と経営環境分析で明示。輸送機器等も増益に寄与 |

| 環境エネルギー(IMPACT領域) | ROE 8.8% → 2028年11% → 2035年15%目標 | 個別金額は非開示(IMPACT領域として包括) | 中長期(2035年目標達成まで) | 当期は減益。再エネ収益化までの忍耐期 |

| グローバル4極展開(米州・欧州・アジア・豪州) | 純利益 3,516億円(5期前1,924億円から約1.83倍) | 米国基準採用で国際比較可。為替を完全ヘッジしない | 米国基準採用は2014年以降継続 | アジア・豪州セグメントは当期減益。為替変動が直接業績作用 |

出典: オリックス 有価証券報告書 2025年03月期 経営方針・経理の状況

賭け1: 事業投資・コンセッション|「事業価値創造」モデル

オリックスの経営方針には、「事業価値創造」と「顧客課題解決」という2つのビジネスモデルが明記されています。事業価値創造の代表例が事業投資・コンセッションで、空港運営権の取得を通じた長期キャッシュフロー確保が中核戦略となっています。営業CF1兆3,002億円(前年比+4.6%・直近2期連続1兆円超)という規模感は、回収まで時間のかかるインフラ運営権の取得を可能にする原資そのものです。

経営環境分析では当期「増益」と書き込まれ、輸送機器等とともにROE改善を牽引しました。中期計画では、2028年3月期にROE11%、2035年3月期にROE15%・純利益1兆円という定量目標が掲げられており、事業投資・コンセッションは目標達成の主要ドライバーに位置づけられています。HD本社2,927人の少数精鋭でポートフォリオ管理・投融資審査の実務に近づける環境のため、入社直後から投資判断の現場感覚に触れられるのが特徴です。

投資・ファイナンス志望での行動 → 空港コンセッションの仕組みやPMI(買収後統合)の論点を、自分なりのエピソードとして1つ語れる状態にしておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、面接で具体的な質問につなげられます。

賭け2: 環境エネルギー・脱炭素|IMPACT領域とTCFD賛同

3つの戦略的投資領域の1つに、IMPACT(地球温暖化・限りある資源)が据えられています。TCFD提言への賛同を2020年10月に表明し、ESG関連の重要課題ではGHG削減・環境リスクの高い事業への投融資残高削減を打ち出しているため、再エネ事業を中核とするIMPACT領域はオリックスの長期戦略の象徴と言えます。とはいえ、環境エネルギーセグメントは当期「減益」と明示されました。設備投資が先行し、収益化までは忍耐期が続く局面で、規制強化や技術革新が短期業績を揺さぶり続けるフェーズです。

長期目標のROE 8.8%→2028年11%→2035年15%は、現状から約1.7倍の資本効率改善を意味します。IMPACT領域はこの目標達成の重要な柱で、各セグメントの強みを掛け合わせた協業によって規模感ある事業展開を実現する方針が掲げられています。サステナビリティと金融を越境できる人材に価値が出る一方、当期減益が示すとおり、「ESGは儲かる」という単純な物語に乗るのは禁物です。

サステナビリティ・ESG志望での行動 → TCFD開示の4つの柱(ガバナンス・戦略・リスク管理・指標と目標)を1度自分の手で整理してみましょう。有報のリスク欄の読み方ガイドで気候変動リスクの開示形式を把握しておくと、面接でIMPACT領域の論点に踏み込めます。

賭け3: グローバル4極展開|米国基準と為替非完全ヘッジ

リスク項目には「日本のみならず、米州、欧州、アジア、豪州などで事業活動を展開」と明記され、為替リスクを完全にはヘッジしていない旨も併せて開示されています。会計基準は米国基準(US GAAP)を採用しており、トヨタやソニーと同じ枠組みで国際投資家に開示している、日本では珍しい金融グループです。アジア・豪州セグメントは当期「減益」と書き込まれており、為替変動と地政学リスクが直接業績に作用する構造が読み取れます。

純利益3,516億円(前年比+1.6%)は、5期前の1,924億円から約1.83倍に拡大しました。グローバル4極展開で稼ぐ力を10年単位で積み上げてきた成果です。むしろ注意すべきは、2025年以降の不確実要因として米国トランプ第2期政権の政策変更が新たに有報へ書き込まれた点です。米国基準で財務を読む力、英文開示への耐性、そして地政学リテラシーの3点が、ここでキャリアの武器になります。

グローバル・米国基準志望での行動 → 米国基準(US GAAP)の主要論点(営業利益概念がない・収益認識基準)を一度整理しておきましょう。金融業界の有報比較で他の金融機関との会計基準の違いを押さえると、面接での切り返しに厚みが生まれます。

ただし、3領域への投資戦略は裏側にリスクを抱えています。次章では、オリックス自身が有報で開示しているリスクを覗いていきます。

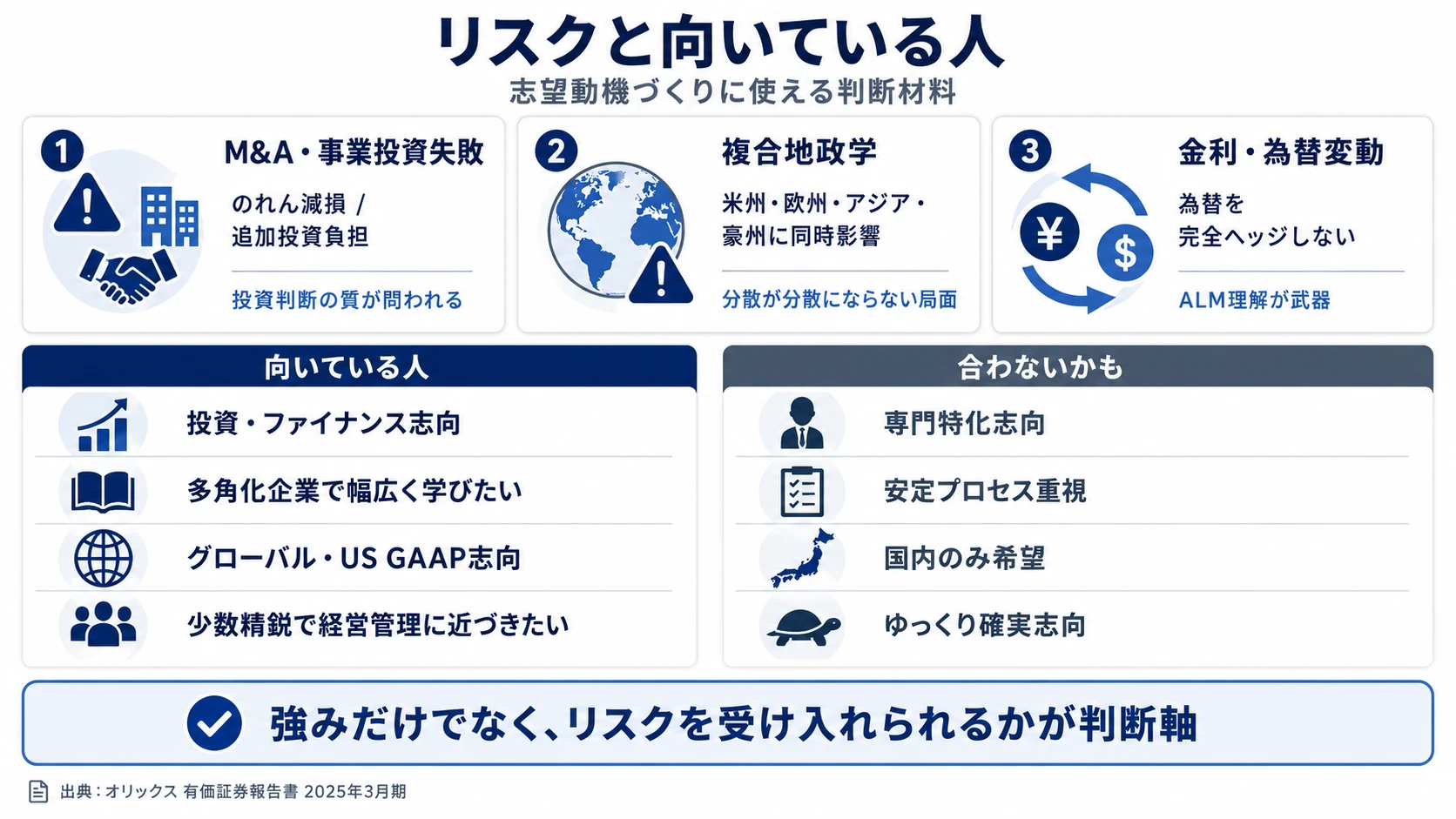

オリックスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。オリックスが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

| リスク | 影響範囲 | 学生にとっての関連度 | 有報の根拠 |

|---|---|---|---|

| M&A・事業投資失敗(のれん減損) | 全社(多角化事業全体) | 高: 事業投資キャリアを志望するなら必ず経験する | ビジネスリスク:買収後の収益が見込みを下回る場合のれんの多額減損 |

| 複合地政学(米州/欧州/アジア/豪州同時影響) | 全セグメント(特にアジア・豪州) | 高: グローバル展開志望なら避けて通れない | 外部環境リスク:トランプ第2期政権・ロシア/ウクライナ・イスラエル/ハマス具体明記 |

| 金利・為替変動(為替非完全ヘッジ) | 全社(金融事業の根幹) | 中: ALM理解が金融人材として武器になる | 市場リスク:外貨建て営業取引・海外投資の為替リスクを完全にはヘッジしていない |

出典: オリックス 有価証券報告書 2025年03月期 事業等のリスク

リスク1: M&A・事業投資失敗|のれん減損と追加投資負担

事業投資を成長エンジンに据えた以上、投資の失敗リスクから逃れる道はありません。有報のビジネスリスクには「買収後の収益が、買収時に見込んだ将来の予想収益を大幅に下回る場合、または、その他の財務上もしくは経営上の困難に直面した場合には、M&Aに伴い発生したのれん(営業権)等について、多額の減損処理が必要となる可能性」と書き込まれています。さらに、投資先の財政状態が悪化した際には、信用補完や追加投資といった財政支援が必要になる可能性も併せて開示されています。多角化の裏返しとして投資失敗リスクが常に並走し、投資判断の質が企業の命運を左右する構造です。事業投資キャリアを志望するなら、こうした失敗の振り返り方こそが面接で評価されるテーマになります。

リスク2: 複合地政学|米州/欧州/アジア/豪州の同時影響

外部環境リスクには「米国トランプ第2期政権の政策変更による政治経済上の不確実性の高まりや、ロシア・ウクライナ紛争およびイスラエル・ハマス紛争に関して、現時点で当社業績に大きな影響はないものの、長期的な影響を予測するのは困難」と具体名で踏み込んだ記述があります。米州・欧州・アジア・豪州の4極で事業を回しているがゆえに、複数の地政学リスクが同時に作用する局面が生まれます。「グローバル分散がリスク分散にならない」という認識が、有報の表現には込められていると読み取れます。アジア・豪州セグメントが当期減益となった事実は、この複合リスクが既に業績へ反映されている証拠でもあります。

リスク3: 金利・為替変動|為替を完全ヘッジしないリスク志向

市場リスクには「外貨建ての営業取引や、海外投資に伴う為替リスクに対してすべての為替リスクをヘッジしているわけではありません」と明記されています。金利の急騰局面では調達コストが押し上げられる一方、市場金利の上昇に見合うリース料や貸付金利の引き上げを実現できない可能性も指摘されており、両側からのプレッシャーが意識されています。完全にはヘッジしないという経営判断は、ヘッジコストを抑えながら為替変動の上振れも取りに行くリスク志向の現れです。金融事業の根幹リスクであり、ALM(資産負債管理)の理解は新卒であっても強力な武器になります。

リスクの活用 → 面接で「強みと弱み」を聞かれた瞬間、リスク欄から具体例を引用すると企業研究の深さが伝わります(有報のリスク欄の読み方ガイド)。

ここまでを踏まえて、オリックスがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたオリックスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するオリックスの特徴 | 詳しく見る |

|---|---|---|

| 投資・ファイナンス志向 | HD本社2,927人で投資判断・ポートフォリオ管理 | → 本記事の賭け1 |

| サステナビリティ・ESG志向 | IMPACT領域・TCFD賛同・GHG削減目標 | → 本記事の賭け2 |

| グローバル・米国基準志向 | 米州・欧州・アジア・豪州の4極展開 | → 本記事の賭け3 |

| 専門特化志向 | 多角化ジェネラリスト型のため特化は難しい | → 本記事のリスク1 |

合いそうな人

- 投資・ファイナンスに関心があり、事業全体を俯瞰する力を身につけたい人

- 多角化企業で幅広い業界(不動産・保険・環境エネルギー・輸送機器など)に触れたい人

- グローバルに働くことに前向きで、米国基準(US GAAP)の財務に強くなりたい人

- 少数精鋭の本社で早期に投資判断・経営管理に近い役割を担いたい人

合わないかもしれない人

- 特定の専門分野を極めたい人(多角化ジェネラリスト型のため特化は難しい)

- 安定的な業務プロセスを好む人(事業投資は不確実性が高く、当期も環境エネルギー/アジア・豪州が減益)

- 日本国内のみで働きたい人 → 三菱HCキャピタルの有報分析

- ゆっくり確実に進める社風を好む人(投資判断のスピード感が高い)

従業員データ

オリックスの従業員データも判断材料になります。

| 項目 | データ(2025年3月期) |

|---|---|

| 従業員数(連結) | 33,982名 |

| 従業員数(HD単体) | 2,927名 |

| 平均年齢 | 44.2歳 |

| 平均勤続年数 | 16.2年 |

| 平均年間給与 | 976万円(HD単体・基準外賃金及び賞与含む) |

出典: オリックス 有価証券報告書 2025年03月期 従業員の状況

平均年収976万円(HD単体)の裏側はHD本社2,927人の少数精鋭構造。連結33,982人の事業会社運営は別組織で、HD本社採用は「投資先・グループ会社の経営を見る」立場に置かれます。現場運営からは距離があり、投資判断の質で評価される働き方です。平均勤続16.2年という数字は、このスタンスに馴染んだ人が長期で残っている側面と、馴染めず別の道を選ぶ人がいる側面の両方を映しています。

今から学ぶべき分野

有報が示す投資方針から、オリックスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 事業投資・コンセッション | 財務分析・米国基準会計の基礎 | 簿記2級取得、Coursera『Financial Accounting』、有報の投資セクションの読み方を実践 |

| M&A・事業価値創造 | バリュエーション、企業分析フレームワーク | DCF法・マルチプル法の基礎、業界レポートを月1で読む |

| グローバル4極展開 | 英語、地政学リテラシー | TOEIC800点以上、英文有報読解、日経アジアレビュー購読 |

| IMPACT領域・サステナビリティ | ESG基礎、再エネ市場構造 | TCFD開示の理解、再エネ業界レポートを定期確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を、面接で実際に使えるフレーズへと変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで、面接官の印象に残るレベルへ引き上げられます。

オリックスの面接── 「なぜメガバンクではなくオリックスか」と聞かれたとき

御社は米国基準(US GAAP)を採用しており、トヨタ・ソニーと同じ枠組みで国際投資家に開示している点に注目しました。経営環境分析では事業投資・コンセッションと輸送機器等が当期増益、環境エネルギーとアジア・豪州が当期減益と「セグメントの強弱」が明示されており、リース会社のイメージを超えた多角化金融・事業グループの実態が読み取れます。営業CF1兆3,002億円(直近2期連続1兆円超)の資金循環が、PATHWAYS・GROWTH・IMPACTの3つの戦略的投資領域を支える構造に共感しています。メガバンクの預金・融資中心の収益モデルとは対照的に、御社は実物資産を運営して事業価値を創造するモデルを選んでおり、私はそこに自分のキャリアを重ねたいと考えています。

オリックスの面接── 「あなたが考えるオリックスの3年後の課題は何ですか」と聞かれたとき

短期的には環境エネルギーセグメントが当期減益で、IMPACT領域の収益化までの忍耐期にある点が課題だと理解しています。長期的には2035年ROE15%・純利益1兆円という定量目標を掲げる中で、現状ROE8.8%から約1.7倍の資本効率改善を実現する道筋が必要です。さらに、有報のリスク欄には米国トランプ第2期政権の政策変更や複数地政学リスクの同時作用が明記されており、米州・欧州・アジア・豪州の4極展開を続けるうえで地政学リテラシーがますます問われると感じます。米国基準で財務を読めること、ESGと金融を越境できる人材であること、その両方を学び続けたいと考えています。

面接で伝えるべき3つの軸

- 米国基準で読む多角化を語る。営業利益がない・税引前利益で評価する構造を理解し、トヨタ・ソニーと同じ枠組みであることを示す

- 3戦略的投資領域と当期スコアをセットで出す。PATHWAYS・GROWTH・IMPACTを言うだけでなく、事業投資・コンセッション増益/環境エネルギー減益という強弱まで踏み込む

- 2035年目標と自分のキャリアタイムラインを重ねる。ROE15%・純利益1兆円達成の中盤に自分の25-35歳が重なる構造を語ると説得力が出る

逆質問の例

- 「2035年ROE15%・純利益1兆円の目標に向けて、PATHWAYS・GROWTH・IMPACTのどの領域が最も大きく貢献する見込みですか?」

- 「新卒社員が3つの戦略的投資領域(PATHWAYS・GROWTH・IMPACT)に関わる機会はどの程度ありますか?」

- 「事業投資・コンセッション領域で、新規参入を検討している事業分野はありますか?空港以外のインフラ運営権獲得の戦略を教えてください」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに依存した志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読み取るべきはその会社が何に賭けているかという1点です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- オリックスは米国基準(US GAAP)採用の多角化金融・事業グループ。営業利益ではなく税引前利益で評価し、トヨタ・ソニーと同じ枠組みで国際投資家に開示している

- 当期は事業投資・コンセッション/輸送機器等で増益、環境エネルギー/アジア・豪州で減益。PATHWAYS・GROWTH・IMPACTの3戦略的投資領域でセグメントの強弱がはっきり読み取れる

- 2035年ROE15%・純利益1兆円という長期ビジョンの中盤に就活生の25-35歳が重なる構造。営業CF1兆3,002億円(直近2期連続1兆円超)が支える資金循環を理解して志望すると面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → オリックスの面接対策記事

- 同業比較したい方は → 三菱HCキャピタルの有報分析

- 業界全体を俯瞰したい方は → リース・金融の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。