この記事を読むと: AI・DX投資を「投資額の大きさ」だけでなく、「開示で読める範囲」「DX売上比率」「投資の中身」まで見て、自分の志向に合うデジタル変革企業を選べるようになります。

「DXに力を入れている企業で働きたい」──そう考える就活生は多いですが、有報を読むと意外な事実に気づきます。AI/DX特化の投資額を区分して開示している企業は、実はほとんど存在しません。ただし、これは多くの企業がDXに消極的だからではありません。むしろ「どこまで具体的に読めるか」の差そのものが、各社のDXの性格を映し出します。読み取れる範囲で並べると、設備投資はNTTデータ6,757億円からキーエンス143億円まで47倍の開きがあり、DX売上比率ではNRIやメルカリの100%からリクルートの約32%まで差があります。同じ「DXに賭ける」でも、見え方も賭け方もまったく違います。

| あなたの志向 | まず見るべき企業 | 理由 |

|---|---|---|

| 大規模ITインフラ・データセンターに関わりたい | NTTデータ/日立 | 設備投資の絶対額が大きく、デジタルインフラへの投資が読み取れる |

| デジタルネイティブ企業でAI/MLを開発したい | サイバーエージェント/メルカリ | 事業全体がデジタルで、AI/MLが事業基盤に組み込まれている |

| 多業界のDX案件をコンサルとして支援したい | NRI/ベイカレント | 事業の100%がDXサービス。人材が最大の資産 |

| 伝統企業のDX転換を内側から進めたい | 日立/伊藤忠 | 総合電機・商社からのDX転換が数字や戦略に表れている |

| 「R&Dは巨額なのにAI/DX投資が見えない」理由を知りたい | トヨタ/デンソー | R&D費は大きいが、AI/DX特化の開示はない構造 |

このデータは各社の有価証券報告書(2025年02月期〜2025年09月期・EDINET)に基づいています。

本記事は、就活生の検索・比較ニーズが高い主要企業を対象にした業界横断比較です。全上場企業を網羅したランキングではありません。

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

AI・DX投資は、次の3段階で読むと失敗しにくくなります。

| 見る順番 | 見るもの | わかること |

|---|---|---|

| 1 | 開示の有無 | AI/DX投資額が有報で区分開示されているか=その企業の「DXの見える化」レベル |

| 2 | DX売上比率 | 連結売上に占めるDX・AI関連事業の比率=DXが事業の柱か補助か |

| 3 | DX投資の中身 | インフラ/プラットフォーム/事業投資など投資の性格=その企業が何に賭けているか |

AI・DX投資ランキング|開示で見える「絶対額」TOP7

結論から言うと、AI/DX特化の投資額を区分開示する企業はほぼ存在しないため、このランキングは「金額の大小」ではなく「どこまで具体的に読めるか」の順位になります。

| 開示順位 | 企業名 | 有報で読み取れる数字 | 開示レベル |

|---|---|---|---|

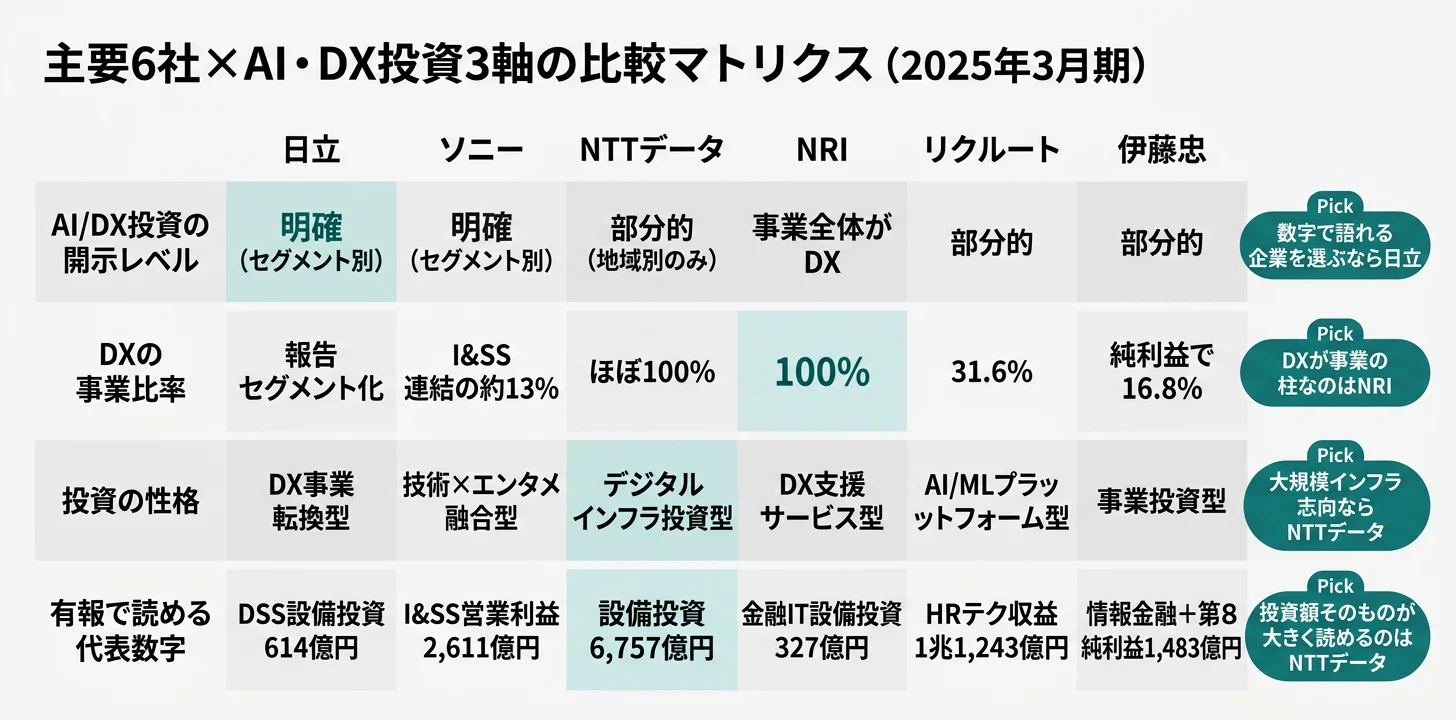

| 1 | 日立製作所 | デジタルシステム&サービスセグメント R&D 516億円・設備投資 614億円 | 明確(セグメント別に開示) |

| 2 | ソニーグループ | I&SS(イメージセンサー)セグメント 外部売上 約1兆7,125億円・営業利益 2,611億円 | 明確(セグメント別に開示) |

| 3 | NTTデータ | 設備投資 6,757億円(内訳は地域別のみ)・生成AIビジネス 2027年度 3,000億円売上目標 | 部分的 |

| 4 | 野村総合研究所 | 金融ITソリューション 設備投資 327億円(設備投資全体の66.8%) | 事業全体がDX |

| 5 | リクルート | HRテクノロジー 外部顧客収益 1兆1,243億円 | 部分的 |

| 6 | トヨタ自動車 | R&D総額 1兆3,265億円(うちAI/DX特化分は非開示) | 部分的 |

| 7 | 伊藤忠商事 | 情報・金融カンパニー 純利益 832億円・第8カンパニー 純利益 651億円 | 部分的 |

出典: 各社 有価証券報告書 2025年03月期

このランキングの本質は、順位ではなく「読める/読めない」の差そのものにある。

注意してほしいのは、このランキングが「投資額の大きさ順」ではないことです。たとえばNTTデータの設備投資6,757億円は対象企業の中で大きい部類ですが、有報の内訳は日本1,859億円・海外4,663億円という地域別の区分しかなく、「データセンターにいくら」という金額は開示されていません。「データセンター投資が設備投資の61%」といった数字を見かけることがありますが、有報の記載からは確認できません。一方でNTTデータは、生成AI関連ビジネスを2027年度にグローバルで3,000億円規模にする売上目標を明示しており、AIへの注力姿勢はそこから読み取れます。

そしてトヨタのR&D費1兆3,265億円は国内最大級ですが、その大半は自動車の電動化・安全技術であり、AI/DXとして区分できる金額は有報に一切ありません。研究開発の中身としてソフトウェアプラットフォーム「Arene」やSDV(ソフトウェア・ディファインド・ビークル)を挙げてはいますが、投資額は非開示です。同じ企業でも研究開発費ランキングとこのランキングで順位が変わるのは、このためです。

AI・DX投資ランキング|DX売上比率 TOP8

DX売上比率で並べ替えると、景色が大きく変わります。事業そのものがDX/デジタルである企業が上位を占め、「100%」が4社並びます。

| 順位 | 企業名 | DX売上比率 | 補足 |

|---|---|---|---|

| 1 | 野村総合研究所 | 100% | 報告セグメント4区分すべてがIT/DXサービス |

| 2 | ベイカレント | 100% | DXコンサルティングが主力案件の単一セグメント |

| 3 | サイバーエージェント | 100% | 広告・メディア・ゲームの全事業がデジタル |

| 4 | メルカリ | 100% | マーケットプレイス+FinTechの全事業がデジタル |

| 5 | NTTデータ | ほぼ100% | 事業全体がITサービス |

| 6 | リクルート | 31.6% | HRテクノロジー 1兆1,243億円 ÷ 連結 3兆5,575億円 |

| 7 | 日立製作所 | セグメントとして報告 | デジタルシステム&サービスを報告セグメントに(連結比率は本文非開示) |

| 8 | 伊藤忠商事 | 純利益で16.8% | 情報・金融+第8カンパニー 純利益 1,483億円 ÷ 連結純利益 8,803億円 |

出典: 各社 有価証券報告書 各社最新事業年度

「DX売上100%」は単純に「最もDXな企業」を意味しない。中身が2タイプに分かれる。

業界による「標準」が違う

DX売上比率は、業界によって「普通」の水準がまったく異なります。

| 業界 | 目安 | 理由 |

|---|---|---|

| DXコンサル | 100% | 事業そのものが顧客のDX支援 |

| デジタルネイティブIT | 100% | 創業時からデジタルで事業を行う |

| SI・ITサービス | ほぼ100% | 事業全体がシステム・データ基盤 |

| 伝統製造業 | セグメント次第 | DX関連を独立セグメントにしているかで読み取りやすさが変わる |

| 商社・金融 | 読み取り困難 | DXは事業投資・システム投資に溶け込み、独立開示されない |

ここで見落としてはいけないのが、「DX売上100%」にも2つのタイプがある点です。NRI・ベイカレントは顧客のDXを支援するサービス提供企業で、多業界の案件に携わる幅広さが特徴です。一方サイバーエージェント・メルカリは自らがデジタルで事業を行うネイティブ企業で、自社プロダクトを深く育てる専門性が特徴です。同じ「100%」でも、就活生が積めるキャリアの中身は大きく異なります。

AI・DX投資の「中身」|何に賭けているかが違う

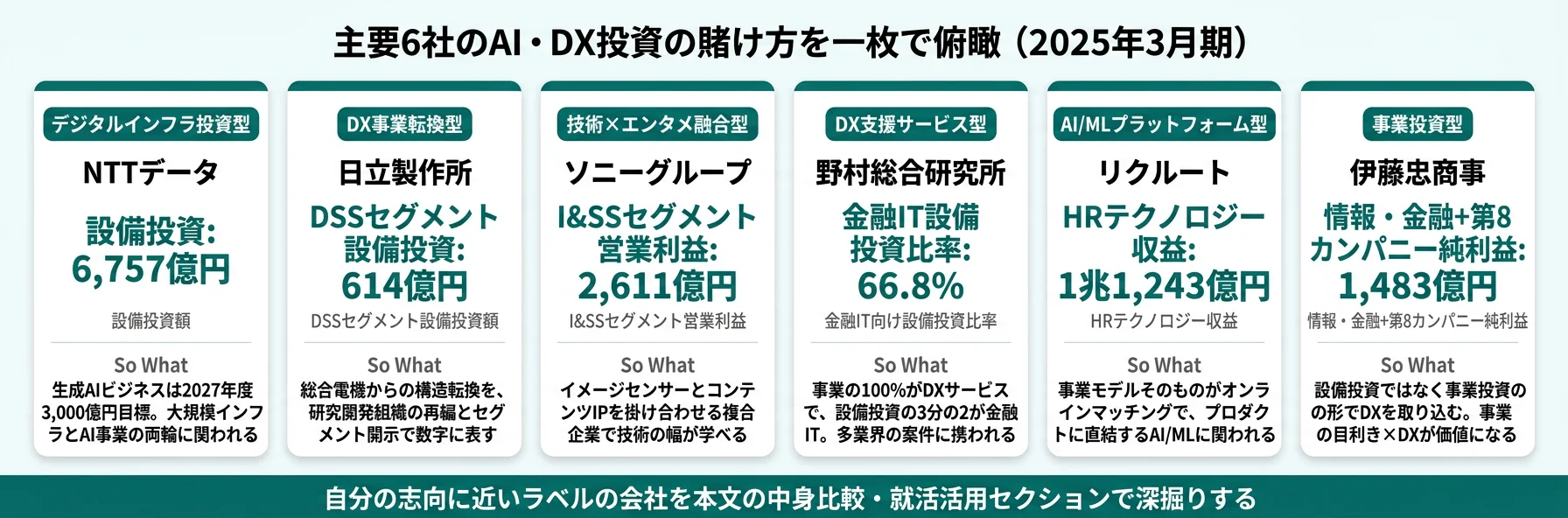

金額や比率が読み取れても、「中身」が違えば就活生が積むキャリアの中身も変わります。同じ「DXに投資」でも、投資の対象と性格はまったく異なります。

| 企業 | 投資の性格 | 象徴的な投資先・数字 | 合う志向 |

|---|---|---|---|

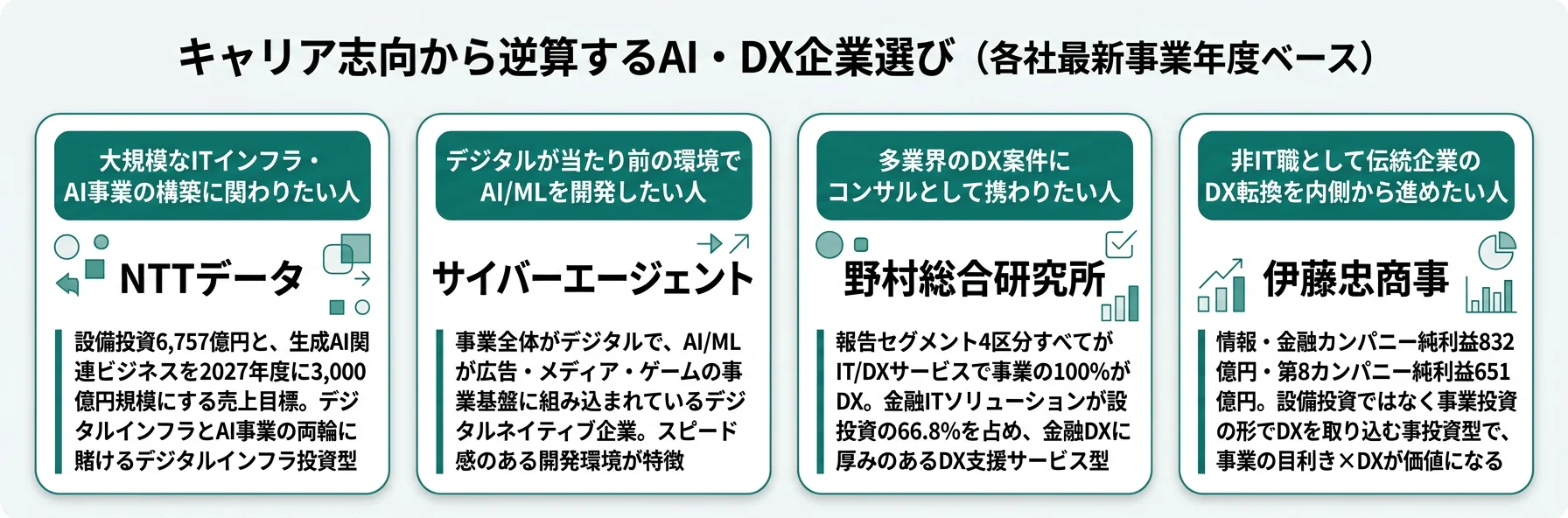

| NTTデータ | デジタルインフラ投資型 | 設備投資 6,757億円、生成AIビジネス 2027年度 3,000億円目標 | 大規模インフラ・AI事業の構築 |

| 日立 | DX事業転換型 | R&D組織を「デジタルサービス研究統括本部」に再編、Lumada事業を成長の柱に | 伝統企業の構造転換を内側から |

| ソニー | 技術×エンタメ融合型 | 「センシング・AI・仮想空間」を中核技術と明示、I&SSセグメント営業利益 2,611億円 | 技術とコンテンツの掛け合わせ |

| リクルート | AI/MLプラットフォーム型 | HRテクノロジー 1兆1,243億円、事業モデルがオンラインマッチング | プロダクトに直結するAI/ML |

| NRI・ベイカレント | DX支援サービス型 | 人材が最大の資産、ベイカレント税引前利益率 36.7% | 多業界のDXをコンサルとして支援 |

| 伊藤忠・三菱商事 | 事業投資型 | 事業会社への投資でDXを取り込む、成果はセグメント利益に表れる | 事業投資の目利き×DX |

| 味の素・村田 | AIインフラ素材・部品供給型 | ABF(半導体絶縁材料)・MLCCがAI半導体に不可欠 | AI産業を素材・部品から支える |

出典: 各社 有価証券報告書 各社最新事業年度

注目ポイント1: デジタルネイティブ企業 vs DX転換企業の二極構造

サイバーエージェント・メルカリ・NRI・ベイカレントは、事業そのものがデジタル/DXで、「DX投資」という概念自体が当てはまりません。一方、日立・伊藤忠・三菱UFJ・東京海上は、伝統企業がDXへ転換しようとしている組です。就活生のキャリアパスは、この二極のどちらを選ぶかで大きく変わります。前者はデジタルが当たり前の環境でスピード感のある開発を、後者は既存事業の重みと向き合いながら変革を進める経験を積むことになります。

注目ポイント2: R&D投資額は「AI/DX投資」とは別物

トヨタのR&D費1兆3,265億円、デンソーのR&D費6,194億円は国内でも突出していますが、その中身は自動車の電動化・安全技術が中心です。R&Dの金額だけを見て「AI/DXに巨額投資している」と判断すると、実態を見誤ります。逆に日立のR&D費2,594億円は金額ではトヨタ・デンソーに劣りますが、デジタルシステム&サービスセグメントのR&D・設備投資が金額で読み取れる点で、開示の明確さはむしろ高いと言えます。金額の大きさと、DXへの賭け方の明確さは、必ずしも一致しません。

注目ポイント3: AI半導体インフラの隠れたプレイヤー

「AI/DX企業」には見えなくても、AIインフラの根幹を支えている企業があります。味の素のABF(半導体パッケージ向け絶縁材料)は、AI半導体のパッケージ製造に不可欠な素材です。村田製作所のMLCCも、AIサーバーやデータセンターに欠かせない電子部品です。両社ともAI/DX特化の投資額は有報に開示していませんが、AI産業の拡大が需要を押し上げる構造にあります。「食品メーカー」「電子部品メーカー」という看板の裏に、AI産業のキープレイヤーが隠れているという視点は、就活の企業研究で差がつくポイントです。

業界別|「DXに賭ける」の中身が全く違う

同じ「DX推進」というスローガンでも、業界によって投資のかたちは根本的に異なります。ここを理解すると、志望業界ごとに「何を見ればDXの本気度がわかるか」が変わることがわかります。

| 業界 | DXのかたち | 代表企業 | 投資のタイプ |

|---|---|---|---|

| 製造 | 製品のスマート化・工場DX・事業転換 | 日立(Lumada) | R&D主導型 |

| 商社 | 事業投資を通じたDX推進 | 伊藤忠(FamilyMart DX) | 事業投資型 |

| IT | インフラ/プラットフォーム/ネイティブと多様 | NTTデータ・リクルート | 多様型 |

| コンサル | 顧客のDX支援サービス | NRI・ベイカレント | 人材投資型 |

| 金融 | デジタルバンキング・AI審査 | 三菱UFJ・東京海上 | システム投資型 |

| 食品 | コア技術の異分野展開 | 味の素(ABF) | 技術横展開型 |

| インフラ | プラットフォーム資産のデジタル化 | JR東日本(Suica) | インフラ活用型 |

出典: 各社 有価証券報告書 各社最新事業年度

特に注意したいのが、商社と金融です。商社はR&D費・設備投資の区分開示がほぼなく、AI/DX投資額の把握が最も困難な業界です。しかし、これは「DXに消極的」という意味ではありません。商社のDXはFamilyMartのリテールメディアDXや三菱商事のLawson×KDDI連携のように、事業投資の形で進められ、成果はセグメント利益に間接的に表れます。金融も同様に、巨額のシステム投資の一部としてDXを進めています。「開示が少ない」と「DXに消極的」は、まったく別のことです。有報の数字が読みにくい業界こそ、戦略記述やセグメント利益の変化を丁寧に追う必要があります。

AI・DX投資データの就活への活かし方

ESの志望動機に使う

AI・DX投資データは「この会社がどんなDXに、どう賭けているか」を語る根拠になります。志望企業ごとの使い方を整理しました。

| 志望企業 | ESで使うなら | 面接で聞くなら |

|---|---|---|

| NTTデータ | 設備投資6,757億円と生成AIビジネス2027年度3,000億円目標という、インフラとAI事業の両輪に惹かれた | 設備投資のうちデータセンターと生成AIにはどう配分されているのか |

| 日立 | R&D組織を「デジタルサービス研究統括本部」に再編した、伝統企業の構造転換の本気度に惹かれた | Lumada事業の中で、若手が最初に関わることが多い領域はどこか |

| NRI | 事業の100%がDXサービスで、金融ITが設備投資の66.8%という金融DXの厚みに惹かれた | コンサル・SI・運用の三層構造で、若手はどの層からキャリアを始めるのか |

| リクルート | HRテクノロジー1兆1,243億円という、事業モデルそのものがAI/MLマッチングである点に惹かれた | Indeed等のマッチング精度向上に、若手のエンジニアはどう関わるのか |

| 伊藤忠 | 情報・金融カンパニー832億円・第8カンパニー651億円という、事業投資の形で進むDXに惹かれた | 商社パーソンとして、DX事業投資の意思決定に若手がどう関与できるのか |

詳細例(日立の場合):

「御社の有報で、研究開発組織を『デジタルサービス研究統括本部』に再編し、デジタルシステム&サービスセグメントのR&D・設備投資をセグメント別に開示している点を知りました。総合電機からの構造転換を数字で示している姿勢に共感しています。大学でデータ分析を学んだ私は、Lumada事業を通じて、伝統的な社会インフラとデジタル技術が交わる領域に関わりたいと考えています。」

面接の逆質問に使う

AI・DX投資の数値を起点にすると、企業ごとに踏み込んだ問いが立てられます。志望度の高さと事前準備の深さが同時に伝わります。

NTTデータの面接──「設備投資6,757億円のうちデータセンターはどれくらいか」と聞かれたとき

「有報では設備投資6,757億円の内訳が日本・海外の地域別までしか開示されていないと理解しています。一方で生成AI関連ビジネスを2027年度に3,000億円規模にする目標は明示されています。設備投資のうちデータセンターと生成AI基盤にはどのような考え方で配分されているのか、また若手がその意思決定の現場に関わる機会はあるのでしょうか?」

日立の面接──「総合電機とITサービス、御社はどちらの会社か」と聞かれたとき

「研究開発組織を『デジタルサービス研究統括本部』に再編し、Lumada事業を成長の柱に据えている点から、社会インフラの強みを土台にしたDX企業へ転換している途中だと理解しています。この転換期に入社する若手は、既存の社会インフラ事業とデジタル事業のどちらを起点にキャリアを積むことが多いのでしょうか?」

NRIの面接──「なぜ一般的なSIerではなくNRIか」と聞かれたとき

「事業の100%がIT/DXサービスで、特に金融ITソリューションが設備投資の66.8%を占める点に、金融DXへの集中度の高さを感じました。コンサルティング・システム開発・運用の三層構造の中で、若手はどの層からキャリアを始め、どのように領域を広げていくのが一般的なのでしょうか?」

伊藤忠の面接──「商社でAI/DXに関われるのか」と聞かれたとき

「有報では情報・金融カンパニーの純利益832億円、第8カンパニーの純利益651億円が読み取れ、商社のDXが事業投資の形で成果を出していると理解しています。設備投資やR&Dとして開示されない分、事業の目利きとDXの掛け合わせが価値になると感じています。若手がそうしたDX事業投資の検討プロセスに関わる機会はあるのでしょうか?」

企業比較のフレームワークとして使う

AI・DX投資の3軸で企業を比較すると、業界の中での各社のポジションが明確になります。

| 比較軸 | わかること |

|---|---|

| 開示の有無 | DXの「見える化」レベル──区分開示があるほど数字で語れる |

| DX売上比率 | DXの「立ち位置」──事業の柱か補助か |

| 投資の中身 | DXの「方向性」──インフラ/プラットフォーム/事業投資など何に賭けているか |

まとめ

AI・DX投資ランキングは、企業の「DX推進」というスローガンを、有報の数字と開示の作法で検証するためのツールです。

| 企業 | 有報で読み取れる数字 | 開示レベル | 賭けている方向 |

|---|---|---|---|

| 日立 | DSSセグメント R&D 516億円・設備投資 614億円 | 明確 | DX事業転換型 |

| ソニー | I&SS 営業利益 2,611億円 | 明確 | 技術×エンタメ融合型 |

| NTTデータ | 設備投資 6,757億円・生成AI 2027年度 3,000億円目標 | 部分的 | デジタルインフラ投資型 |

| NRI | 金融IT 設備投資 327億円(設備投資の66.8%) | 事業全体がDX | DX支援サービス型 |

| リクルート | HRテクノロジー 1兆1,243億円 | 部分的 | AI/MLプラットフォーム型 |

| トヨタ | R&D総額 1兆3,265億円(AI/DX分は非開示) | 部分的 | R&DにDXが包含 |

| 伊藤忠 | 情報・金融 832億円・第8 651億円 | 部分的 | 事業投資型 |

出典: 各社 有価証券報告書 各社最新事業年度

「この会社はどんなDXに賭けているか」──その答えの一部は、有報の数字と開示の作法に表れています。

なお、AI/DX投資は、そもそも有報で独立した費目として区分開示することが一般的ではありません。R&D費は会計基準によって計上範囲が異なり、IFRSでは開発段階の支出を資産計上できるため日本基準と単純比較できないケースもあります。また、DX投資が「成果を出しているか」(投資対効果)は有報だけでは測れないため、新事業の売上推移や採用ページ・口コミサイトを補完的に調べることも有効です。本ランキングは、あくまで「有報から読み取れる範囲」での比較である点に留意してください。

この記事のポイント

- AI/DX特化の投資額を有報で区分開示する企業はほぼなく、ランキングは「金額の大小」より「どこまで具体的に読めるか」になる。この事実自体が就活の学びになる

- 同じ「DXに賭ける」でも中身は全く異なる(NTTデータのインフラ投資/日立のDX事業転換/NRIの人材投資/伊藤忠の事業投資)。自分がどのタイプのDXに関わりたいかで選ぶ企業が変わる

- トヨタのR&D費は国内最大級でもAI/DX特化分は非開示。R&D費ランキングとAI/DX投資の見え方は別物で、「開示が少ない」は「DXに消極的」を意味しない

次のアクション

- 気になった企業を深掘りしたい方は、各社の企業分析記事でDX戦略やリスクを詳しく見てみてください

- インフラとAI事業の両輪を知りたい方 → NTTデータの将来性

- 伝統企業のDX転換を知りたい方 → 日立製作所の将来性

- 金融DXコンサルの強みを知りたい方 → 野村総合研究所の将来性

- 商社の事業投資型DXを知りたい方 → 伊藤忠商事の将来性

- R&D費との順位の違いを確かめたい方 → 研究開発費ランキング

- 設備投資の伸びと比べたい方 → 設備投資ランキング

- 企業が何に賭けているかを俯瞰したい方 → 業界横断「賭けの方向性」比較

- 有報の基本を押さえたい方 → 有価証券報告書の読み方完全ガイド