ロームを「京都の老舗電子部品メーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、当期は純損失500億円・減損304億円という厳しい決算でありながら、半導体素子セグメントへ設備投資1,113億円(全社の84%)を集中させ、SiC(炭化ケイ素)パワー半導体でEV時代の覇権を取りに行く経営判断が読み取れます。あなたが「赤字を受け入れて将来へ賭ける構造」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

ローム(6963)は、LSI(アナログIC・電源IC等)と半導体素子(SiC・GaNパワーデバイス等)を主力とする売上4,484億円のIDM(垂直統合)型半導体メーカーです。村田製作所が積層セラミックコンデンサ(MLCC)で「受動部品」の世界首位、京セラが多角化型の総合電子部品なら、ロームはSiC・GaNという化合物パワー半導体に集中する「能動部品の専業色が強いIDM」で、京都発・自前主義(材料からモジュールまで内製)が特徴です。

この記事のデータはロームの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ローム 有価証券報告書 2025年03月期 主要な経営指標等の推移

ロームのビジネスの実態|何で稼いでいるのか

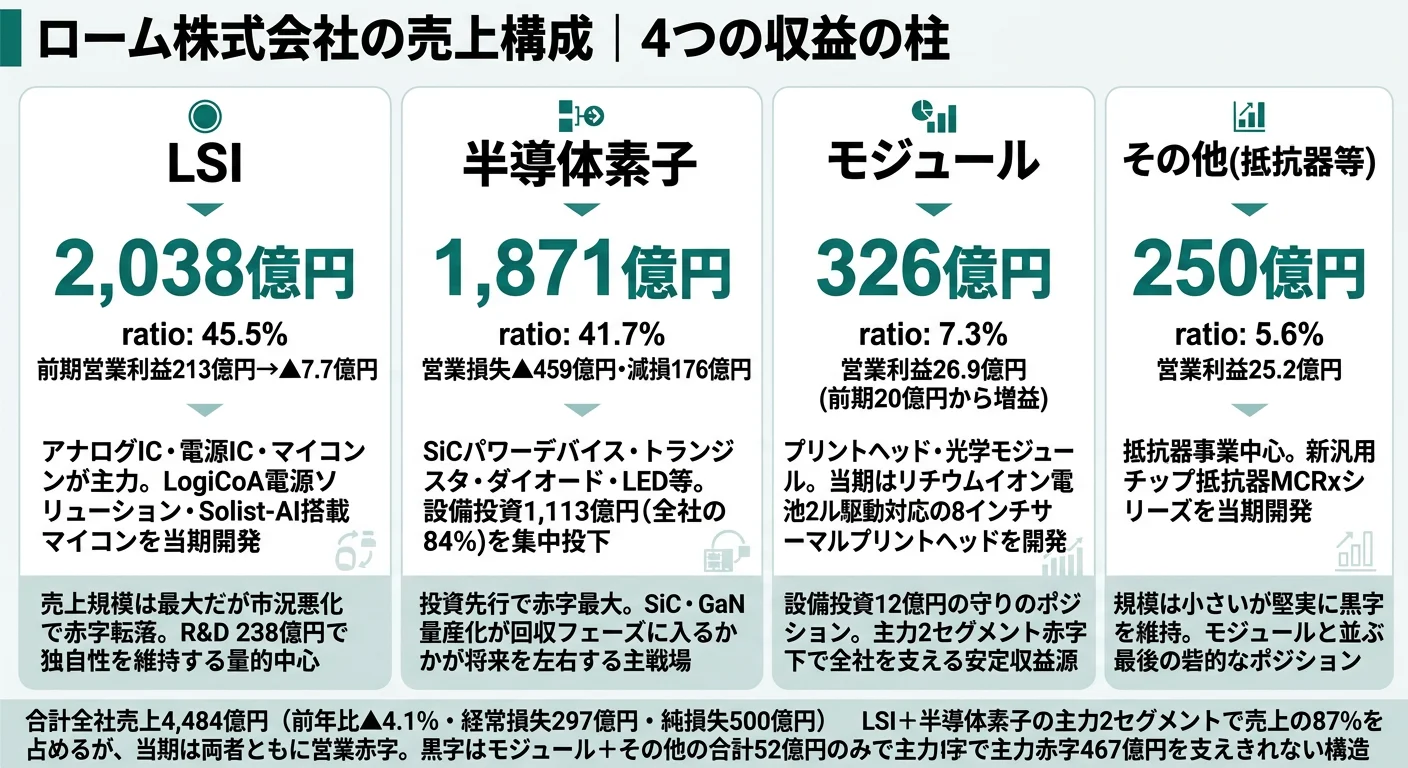

結論を先に示すと、ロームは3セグメント(LSI/半導体素子/モジュール)+抵抗器等のその他事業の構成で、LSI(売上2,038億円・45.5%)と半導体素子(1,871億円・41.7%)の2セグメントで売上の87%を稼ぐ半導体特化型の企業です。ただし当期はその主力2セグメントがそろって営業赤字に転落し、黒字を維持したのはモジュール(26.9億円)とその他(25.2億円)のみという構造変化が起きています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上構成比 | 営業損益 | 前期営業損益 |

|---|---|---|---|---|

| LSI | 2,038億円 | 45.5% | ▲7.7億円 | 213億円 |

| 半導体素子 | 1,871億円 | 41.7% | ▲459億円 | 130億円 |

| モジュール | 326億円 | 7.3% | 26.9億円 | 20億円 |

| その他(抵抗器等) | 250億円 | 5.6% | 25.2億円 | 22億円 |

出典: ローム 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別売上構成(2025年3月期)

"LSI" : 2038

"半導体素子" : 1871

"モジュール" : 326

"その他" : 250

LSI+半導体素子の2本柱がそろって赤字に転落した一方、モジュール+その他の合計利益52億円では主力2セグメントの赤字467億円をとても支えきれません。前期との対比では、LSIが213億円→▲7.7億円、半導体素子が130億円→▲459億円と1年で利益が崩れています。2期前(2023年3月期)には全社純利益803億円のピークだった会社が、構造改革を迫られる位置まで一気に変わった姿がここに表れています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

LSI|売上最大セグメントが市況悪化で赤字転落

LSIセグメントは売上2,038億円・構成比45.5%でロームの量的中心です。アナログIC・電源IC・マイコン等の汎用半導体が主力で、産業機器・民生機器向けのソリューション提案を担います。当期はLogiCoA電源ソリューション(業界初のアナデジ融合制御電源)、ネットワーク不要で学習と推論を単体で実現する業界初のAIマイコン「Solist-AI」、汎用AC-DCコントローラIC4種など複数の新製品を投入しました。LSIセグメントR&Dは238億円とロームの開発投資の中核ですが、当期は半導体市場全体の在庫調整で213億円の利益から▲7.7億円の赤字に振れた点が、市況連動の重さを示しています。

半導体素子|SiC投資の主戦場かつ最大赤字セグメント

半導体素子セグメントは売上1,871億円・構成比41.7%で、SiCパワーデバイス・トランジスタ・ダイオード・LED・半導体レーザを生産する事業です。当期は営業損失459億円・減損損失176億円という重い赤字を計上した一方、設備投資はこのセグメントだけで1,113億円と全社設備投資1,330億円の84%を占めました。「赤字を出しながら投資の手は緩めない」というロームの中核的な経営判断がこのセグメントで実行されています。SiCモールドタイプ新型モジュール「TRCDRIVE pack」(一般品比1.5倍の電力密度)、第4世代1200V IGBT(一般品比約24%損失低減)、表面実装SiCショットキーバリアダイオード等を当期に開発しました。

モジュール|赤字局面で全社を支える黒字セグメント

モジュールセグメントは売上326億円・構成比7.3%と規模は小さいものの、当期営業利益26.9億円で前期の20億円から増益を確保した安定収益源です。プリントヘッド・光学モジュールが主力で、当期はリチウムイオン電池2セル駆動に対応した8インチサーマルプリントヘッドを開発しました。設備投資はわずか12億円で、半導体素子の1,113億円とは対照的な「守りのポジション」です。LSI・半導体素子の主力2セグメントが赤字に転落した中で、モジュールとその他(抵抗器25億円)の合計52億円が全社の最後の砦として機能している構造です。

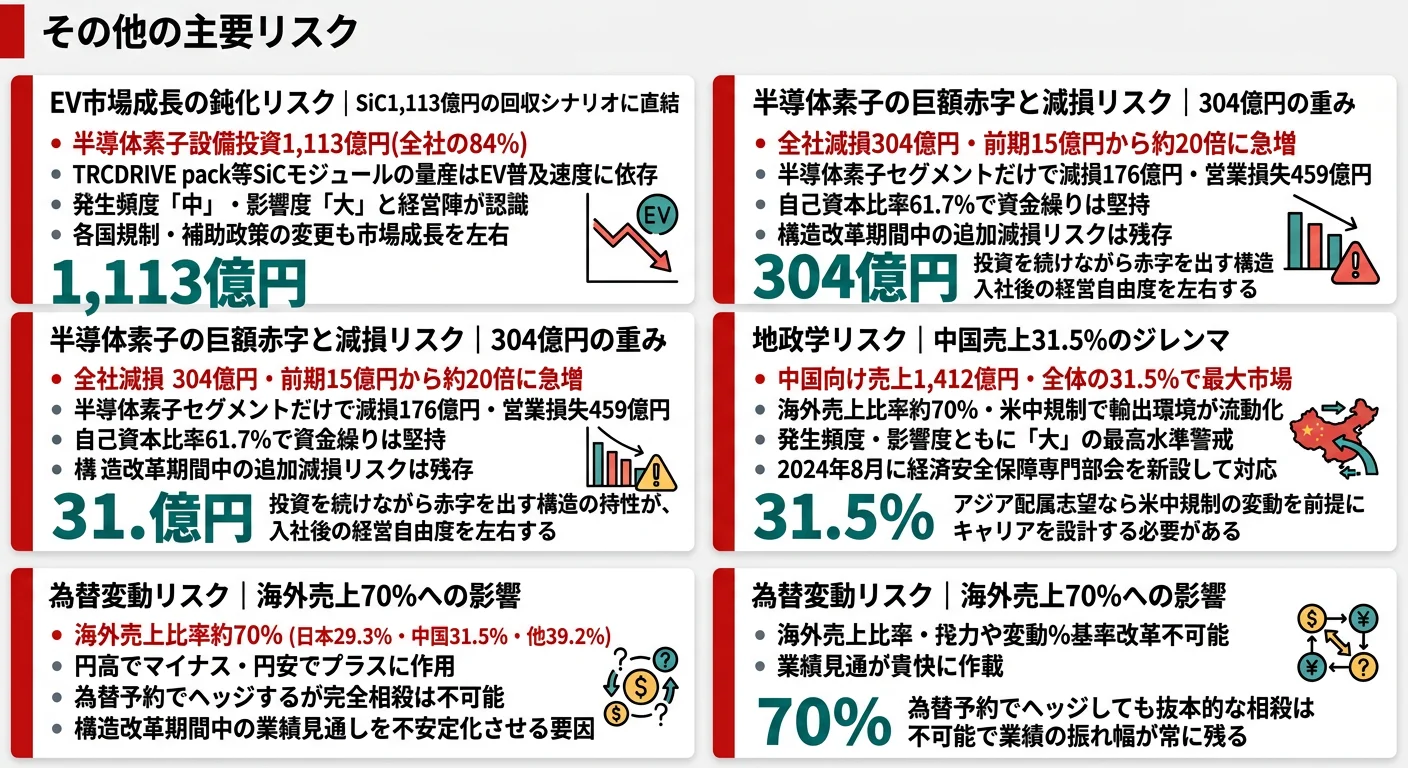

地域別では、中国向け売上が1,412億円で全体の31.5%と最大市場です。日本国内(1,314億円・29.3%)を上回り、米欧アジアその他(1,759億円・39.2%)と合わせて海外売上比率は約70%に達します。半導体産業のグローバル供給網に深く組み込まれている一方、米中規制・関税政策の変更が直撃する構造でもあります。

赤字と投資継続はトレードオフ。半導体素子1,113億円の設備投資(全社の84%)は将来のSiCパワー半導体での競争力維持に不可欠ですが、その代償として当期は同セグメントで459億円の営業損失と176億円の減損が出ました。「赤字でも投資を続ける」判断は、構造改革期間後にSiCの量産化が市場拡大と噛み合えば回収フェーズに入る一方、噛み合わなければ追加減損のリスクを抱え続けます。「攻めの投資をしている会社」という入口で志望すると、その裏側にある赤字の受容と回収シナリオまで語れるかが面接の分岐点になります。

では、この投資先行型の構造はロームが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ロームは何に賭けているのか|投資と研究開発の方向性

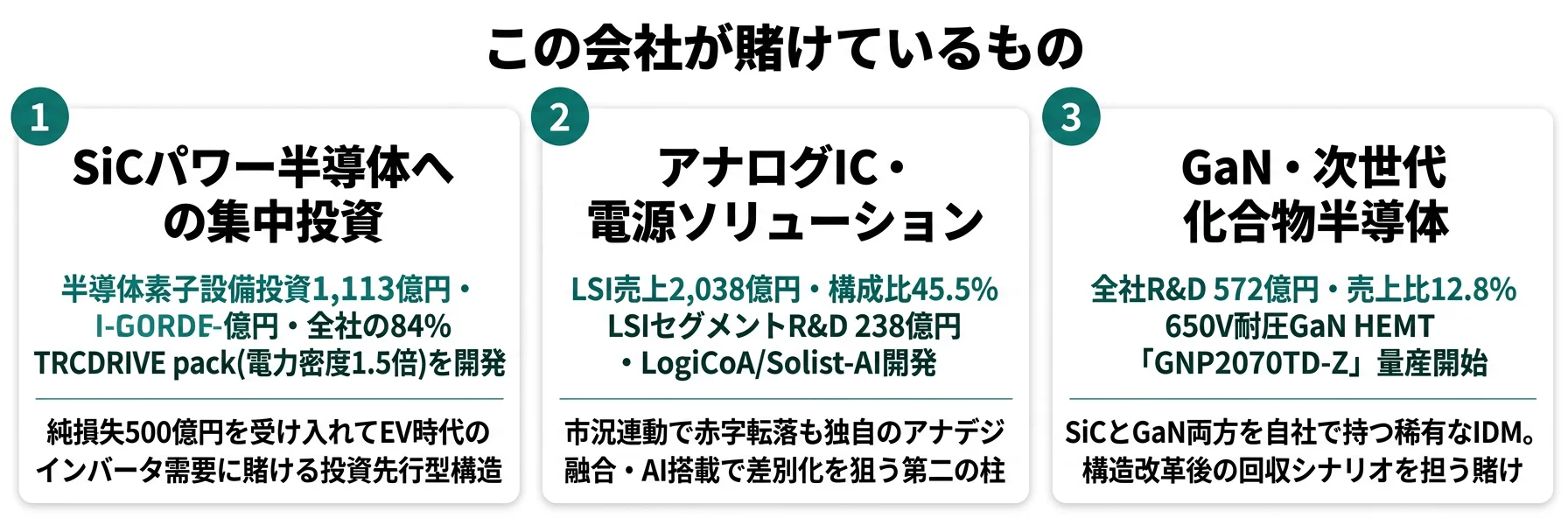

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ロームのようなIDM(垂直統合)型半導体メーカーでは、ウエハ加工設備への投資と次世代デバイスのR&Dの両方が将来の競争力を決める点に注意してください(投資セクションの読み方ガイド)。ロームの中期経営計画 “MOVING FORWARD to 2025” は2023年度以降の市場悪化で当初目標を下方修正し、2025〜2027年度を構造改革期間と位置づけて収益性改善に取り組んでいます。その投資配分は以下3つの賭けに集約されます(2025年3月期有報「経営方針」「設備投資等の概要」「研究開発活動」)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| SiCパワー半導体(車載インバータ向け) | 半導体素子セグメント設備投資1,113億円(全社設備投資1,330億円の84%)/TRCDRIVE pack(電力密度1.5倍) | 中期計画(2021-2025)+構造改革期間(2025-2027) | 半導体素子営業損失▲459億円(投資先行段階) |

| アナログIC・電源ソリューション | LSI売上2,038億円(構成比45.5%)/LSIセグメントR&D 238億円 | 中長期 | LSI営業損失▲7.7億円(前期213億円から赤字転落) |

| GaN・次世代化合物半導体 | 全社R&D 572億円(売上比12.8%)/650V耐圧GaN HEMT「GNP2070TD-Z」量産開始 | 中長期 | 半導体素子セグメント内で次期回収を担う |

出典: ローム 有価証券報告書 2025年03月期 設備投資等の概要・セグメント情報・研究開発活動

賭け1: SiCパワー半導体への集中投資

ロームの全社設備投資1,330億円のうち、半導体素子セグメントが1,113億円・約84%を占めます。LSIの147億円・モジュールの12億円・共通46億円と比較すると、半導体素子1,113億円の突出ぶりは明らかで、このセグメントの中核がSiCパワーデバイスです。当期に開発したSiCモールドタイプ新型モジュール「TRCDRIVE pack」はxEV(電動車)のトラクションインバータ向けで、一般品比1.5倍の電力密度を実現しています。表面実装タイプのSiCショットキーバリアダイオードも一般品比約1.3倍の沿面距離を確保し、車載オンボードチャージャー・産業ロボット用ACサーボの生産性向上を狙う設計です。

純損失500億円・減損304億円を抱えながらこの投資規模を維持する判断は、SiCパワー半導体がEV時代のインバータ需要を取り込む中核デバイスであるとの経営判断によるものです。短期業績の悪化と引き換えに、構造改革期間後の回収フェーズで競争力を維持する設計と読むことができます。

パワー半導体志望での行動 → SiC・Si・GaNの違い、トラクションインバータの要求仕様(電力密度・スイッチング損失)、SiC MOSFETとIGBTの使い分けを1セットで整理しておきましょう。ルネサスエレクトロニクスの有報分析と読み比べると、車載半導体の異なる戦略(ロームのIDM型 vs ルネサスのファブライト型)の違いが立体的に見えます。

賭け2: アナログIC・電源ソリューションの独自性確保

LSIセグメントは売上2,038億円・構成比45.5%でロームの売上最大セグメントです。当期営業利益は▲7.7億円と赤字転落しましたが、R&Dは238億円を投じ続け、独自性のある製品開発を継続しています。代表例が「LogiCoA電源ソリューション」(LogiCoAマイコンとシリコンMOSFETを組み合わせた業界初のアナデジ融合制御電源)と「Solist-AI」搭載マイコン(ネットワーク不要で学習と推論を単体実現する業界初の3層ニューラルネットワーク・マイコン)です。汎用AC-DCコントローラIC4種は閾値電圧誤差±5%(一般品の±10%程度から精度向上)でAC-DC電源の信頼性向上に貢献しています。

LSIは「売上規模が最大ながら利益が市況に振れる」セグメントですが、独自のアナデジ融合・AI搭載という方向性で他社との差別化を図っており、半導体素子のSiC投資と並ぶ「もう一つの中核」になっています。

アナログ・電源志望での行動 → アナログIC(オペアンプ・電源IC・ドライバIC)の基本回路を理解し、低消費電力化・高精度化のトレードオフを語れるようにしておきましょう。半導体業界の総合比較で同業他社のアナログ事業の位置づけを確認すると、ロームの「アナログ+パワー」戦略の独自性が鮮明になります。

賭け3: GaNを含む次世代化合物半導体の開発

ロームは2025年3月期に650V耐圧GaN HEMTのTOLLパッケージ品「GNP2070TD-Z」の量産を開始しました。第2世代GaN on Siチップを搭載し、オン抵抗と出力容量の相関指標で業界トップクラスを実現しています。さらに第4世代1200V IGBT(一般品比約24%・従来品比約35%の損失低減)、低オン抵抗MOSFET(DFN5060-8Sパッケージ採用)、赤外線光源VCSELED(運転支援技術向け)など、次世代パワーデバイスの開発が並走しています。

SiCに加えてGaNを自社で開発・製造する半導体メーカーは世界でも限られます。SiCが車載トラクションインバータ等の高電力域、GaNが産業機器の高速スイッチング電源・データセンター電源等の用途で棲み分けられる構造で、両方を自前で持つことが将来の市場獲得の選択肢を広げます。全社R&D 572億円(売上比12.8%)はその選択肢を維持するための投資です。

次世代デバイス志望での行動 → SiCとGaNの材料特性の違い(バンドギャップ・電子飽和速度・熱伝導率)、それぞれが向く用途領域を整理しておきましょう。研究開発費ランキングで、ロームのR&D規模を他社と比較すると、規模の限界の中で「化合物半導体特化」を選ぶ戦略の合理性が見えます。

ただし、構造改革期間中に投資を継続する戦略には裏側のリスクもあります。次章ではローム自身が有報で開示しているリスクを見ていきます。

ロームが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ロームが開示している17カテゴリのリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: EV市場成長の鈍化リスク|SiC投資1,113億円の回収シナリオに直結

有報には「電気自動車の市場成長の鈍化は、それらに採用が進むパワーデバイスを製造する当社グループにおいてリスクとなり得ます」と明記されています。事業戦略・市場変動リスクは発生頻度「中」・影響度「大」と評価されており、経営陣自身がこのリスクを強く認識している領域です。ロームが半導体素子セグメントに投じた設備投資1,113億円(全社の84%)の回収は、グローバルEV市場の普及速度に大きく依存します。EV普及が想定を下回れば、TRCDRIVE pack等のSiCモジュールの量産立ち上げが計画通りには進まず、減損リスクが追加で顕在化する可能性があります。一方で、社会ニーズや各国規制・補助政策の変更も市場成長に影響します。

リスク2: 半導体素子セグメントの巨額赤字と減損リスク

当期の減損損失は全社で304億円に達し、前期の15億円から約20倍に急増しました。このうち半導体素子セグメントだけで176億円を計上しており、SiCへの先行投資が想定通りに収益化していないことを示しています。半導体素子セグメントの営業損失459億円は同セグメント売上1,871億円の約25%に相当し、構造改革期間中に投資を続けながら赤字を出す構造がどこまで持続可能かが財務体力との兼ね合いになります。自己資本比率61.7%・総資産1兆4,408億円という厚い財務基盤があるため、ただちに資金繰りが破綻する状況ではありませんが、追加減損のリスクは構造改革期間を通じて残ります。

リスク3: 地政学リスク・米中半導体規制|中国31.5%のジレンマ

中国向け売上は1,412億円で全体の31.5%を占め、ロームにとって最大の市場です。有報では地政学リスクの発生頻度・影響度をともに「大」と評価しており、リスク評価項目の中でも最高水準の警戒度となっています。「半導体をめぐっては各国・地域が経済安全保障上の重要物資として保護主義的な政策を進めるとともに通商規制を拡大しており」との記載があり、米中関係・関税政策・輸出規制の変更が事業に直接的な影響を及ぼす構造です。2024年8月にはリスク管理・BCM委員会の傘下に「経済安全保障専門部会」を新設し、輸出管理専門部会と連携しながら対応を強化しています。中国市場と海外売上比率約70%に依存する以上、就活生は「グローバル規制に振り回される業界」だと理解した上で志望する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ロームがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたロームの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するロームの特徴 | 詳しく見る |

|---|---|---|

| 化合物パワー半導体志向(SiC/GaN) | 半導体素子セグメント設備投資1,113億円・650V GaN HEMT量産開始 | → 本記事の賭け1・賭け3 |

| アナログIC・電源IC設計志向 | LSI売上2,038億円・LogiCoA・Solist-AI | → 本記事の賭け2 |

| 構造改革を当事者として経験したい | 2025〜2027年度の構造改革期間に入社可能 | → 本記事のリスク2 |

| 京都・関西で腰を据えて働きたい | 本社京都市右京区・平均勤続13.7年 | → 従業員データ参照 |

合いそうな人

- 化合物パワー半導体(SiC/GaN)の設計・プロセス開発・品質保証に携わりたい理工系学生

- アナログ回路・電源ICで他社と差別化する独自性のある製品開発を志向する人

- 純損失500億円・減損304億円という業績悪化局面を「変革の当事者経験」として受け入れられる人

- 京都本社で腰を据えて化合物半導体の専門性を10年以上磨きたい人

合わないかもしれない人

- 業績の安定性を最重視する人 → 村田製作所の有報分析(受動部品で安定収益型)

- 消費者向け最終製品(スマホ・家電)を作りたい人(電子部品は他社製品に組み込まれる)

- 多様な事業分野に触れたい人 → 日立製作所の有報分析(総合電機で事業の幅が広い)

- 東京本社・関東中心のキャリアを希望する人(本社・主要開発拠点は京都・関西)

従業員データ

ロームの従業員データも判断材料になります。連結従業員22,608人に対し提出会社単体は4,426人で、平均年齢42.2歳、平均勤続年数13.7年、平均年間給与810万円(2025年3月期・基準外賃金及び賞与含む)です。連結の約20%が本体所属で、海外グループ会社(タイ・フィリピン等)を含む構造です。連結有形固定資産の地域内訳は日本3,331億円・タイ285億円・フィリピン473億円・その他824億円となっており、京都本社を中核とした国内開発・製造と、東南アジアでの量産分担が組み合わさっています。

平均勤続13.7年・年収810万円の裏側は専門性深掘りのキャリアパス。半導体・電子部品メーカーとしては中堅水準の年収で、村田製作所等の同じ京都の電子部品メーカーと近いレンジに収まります。化合物半導体・アナログ回路・パワーエレクトロニクスといった専門技術を10年以上かけて磨くキャリア設計が前提で、勤続13.7年という数字はその腰を据えた長期キャリアに耐えられる人が長く残っている側面と、構造改革期間中の業績悪化に適応できなかった人が早期離職する可能性の両面を映します。「年収・規模より専門性の深さ」を選ぶ志向に合います。

今から学ぶべき分野

有報が示す投資方針から、ロームで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 半導体素子セグメント設備投資1,113億円(SiC・GaN集中) | パワーエレクトロニクスの基礎、化合物半導体の材料特性 | 電力変換回路の入門書、SiC/GaN MOSFETのデータシート読解、大学の半導体工学講義 |

| LSI R&D 238億円(アナログIC・Solist-AI) | アナログ回路設計、AIマイコン応用 | アナログ電子回路の入門書、組込みAIの基礎、PythonでTinyMLの入門 |

| 全社R&D 572億円(売上比12.8%) | 半導体プロセス工学、化合物半導体製造技術 | 半導体プロセスの入門書、SEMI公開資料、投資セクションの読み方ガイドを実践 |

| 海外売上比率約70%(中国31.5%・米欧アジア) | 技術英語・中国語の基礎 | TOEIC730点以上、HSK受験準備、技術論文の英語精読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ロームの面接── 「なぜ村田製作所や京セラではなくロームか」と聞かれたとき

2025年3月期の有報を拝見し、半導体素子セグメントへの設備投資が1,113億円・全社の84%を占めている点に注目しました。受動部品で安定収益を稼ぐ村田製作所や、多角化で事業ポートフォリオを分散する京セラとは違い、御社はSiCパワー半導体という化合物半導体に経営資源を集中する選択をされています。純損失500億円を受け入れてでも投資の手を緩めない経営判断は、EV時代のパワー半導体で世界の中核プレイヤーになるという覚悟の表れだと理解しました。私自身、化合物半導体の設計・プロセス開発に長期で関わりたいと考えており、御社の集中投資戦略に共感しています。

ロームの面接── 「構造改革期間中の入社をどう受け止めるか」と聞かれたとき

有報で2025〜2027年度を構造改革期間と位置づけ、売上成長以外での収益性改善に取り組まれていることを拝見しました。当期は純損失500億円・減損304億円という厳しい数字でしたが、半導体素子設備投資1,113億円・全社R&D572億円(売上比12.8%)と投資の手を緩めない姿勢に、構造改革後の成長フェーズへの強い意志を感じています。新卒として入社する立場で「業績好調な時期」を選ぶ就活生も多い中、私はこの変革期間に当事者として関わることに価値を感じています。SiC量産化の歩留まり向上やGaN HEMTの新規顧客開拓など、若手のうちから変革プロセスに携われる機会を活かしたいです。

面接で伝えるべき3つの軸

- 半導体素子1,113億円・全社の84%という投資集中で語る。「ロームはパワー半導体の会社」を抽象的に言うのではなく、設備投資配分の数字で裏付けると企業研究の深さが伝わる

- SiCとGaN両方を持つ世界でも数少ないIDMという独自性に絞る。R&D572億円の使い道(SiC・GaN・IGBT・MOSFET)の中から自分が関わりたい領域を1つに絞ると印象が散らない

- 純損失500億円・減損304億円・中国31.5%にも触れる。強みだけでなく業績悪化と地政学リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報にSiCモールドタイプ『TRCDRIVE pack』とGaN HEMTの量産開始が記載されていました。SiCとGaNの用途の棲み分け戦略について教えていただけますか」

- 「全社減損損失304億円のうち半導体素子だけで176億円を計上されています。次世代SiC品の歩留まり向上に向けて、新卒に期待される役割をお聞かせください」

- 「中国向け売上が31.5%・1,412億円を占める中で、2024年8月に新設された経済安全保障専門部会の取り組みは、現場のエンジニアの働き方にどう影響しますか」

避けるべきこと: 「パワー半導体は将来性がある」「赤字でも投資している姿勢が素晴らしい」など、有報の表層データに依存した志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ロームは半導体素子セグメントへ設備投資1,113億円(全社の84%)を集中させ、SiCパワー半導体でEV時代の覇権を取りに行く投資先行型のIDM。LSI 2,038億円・半導体素子1,871億円の2セグメントで売上87%を占めるが、当期は両セグメントとも営業赤字に転落

- 全社R&D 572億円(売上比12.8%)を維持し、SiC「TRCDRIVE pack」・650V GaN HEMT・第4世代1200V IGBT等を開発継続。SiCとGaN両方を自社で持つ世界でも数少ないパワー半導体IDM

- 強みの裏側には3つのリスク──EV市場鈍化によるSiC投資回収の遅延、半導体素子セグメント459億円赤字+304億円減損、中国向け売上31.5%の米中規制リスク。構造改革期間(2025-2027年度)の業績悪化を受け入れて入社する判断が前提

次のアクション →

- 面接対策を一気に深めたい方は → ロームの面接対策記事

- 他の半導体メーカーと比較したい方は → ルネサスエレクトロニクスの有報分析・村田製作所の有報分析

- 半導体業界全体を俯瞰したい方は → 半導体業界の総合比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。