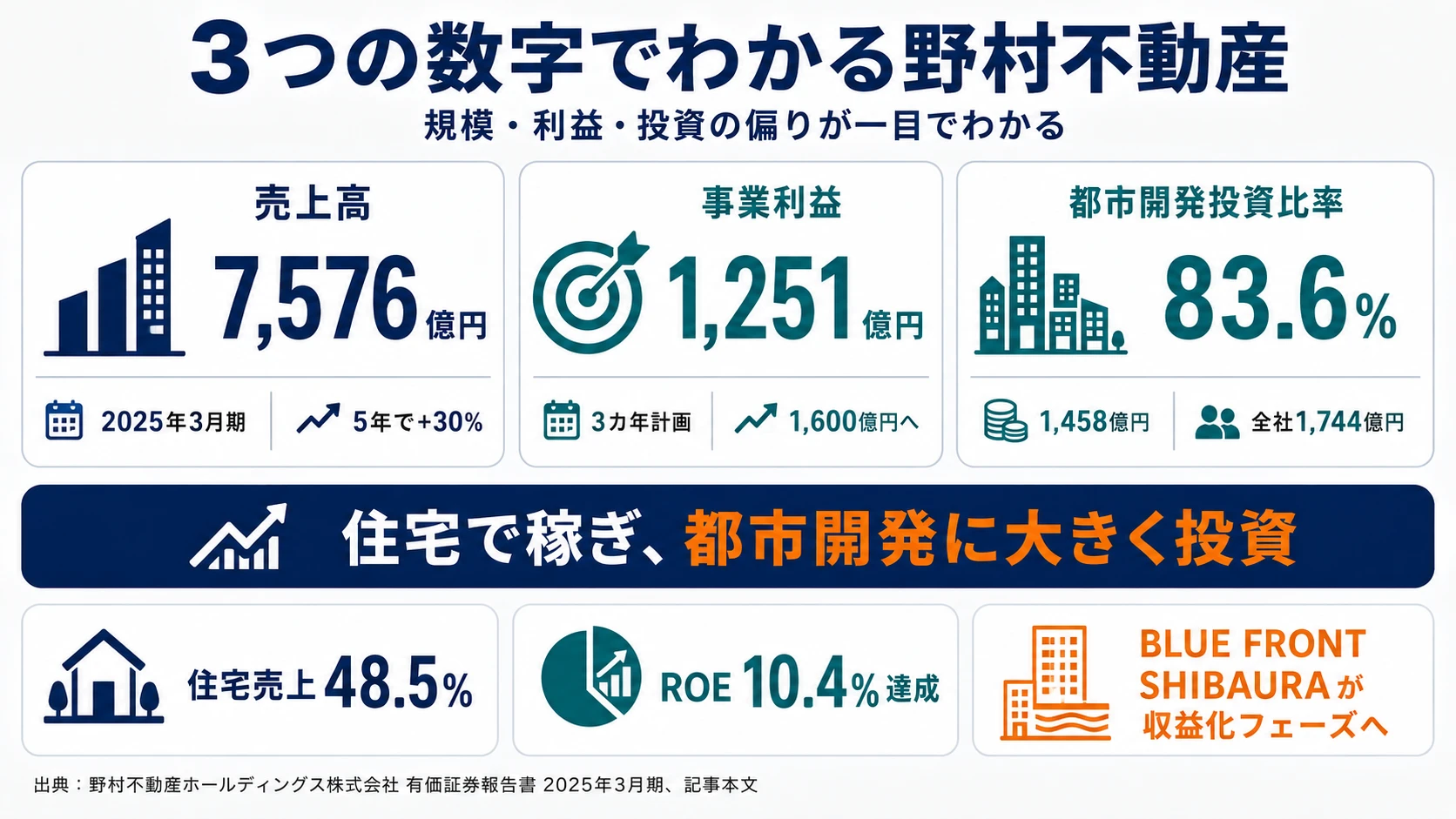

野村不動産を「プラウドのマンションを売る会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上の48%は確かに住宅ですが、設備投資の84%は都市開発に集中投下されており、BLUE FRONT SHIBAURA TOWER S(地下3階・地上43階のオフィスタワー)が当期に竣工しています。あなたが「住宅で稼いで都市開発に賭ける」非対称構造を数字で語れれば、他の就活生とは明確に差がつきます。

野村不動産ホールディングス(3231)は、プラウドの分譲マンションを売る会社というより、住宅で稼いだキャッシュを都市再開発に集中投下して未来の収益基盤を作る、6セグメント体制の総合デベロッパーです。三井不動産や三菱地所が丸の内・大手町のオフィス賃貸を利益の中核に据える「大家型」なら、野村不動産は住宅48%+都市開発28%の二本柱を非対称に育てる「成長フェーズ型」です。

この記事のデータは野村不動産ホールディングス株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 野村不動産ホールディングス株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移・設備投資等の概要

野村不動産のビジネスの実態|何で稼いでいるのか

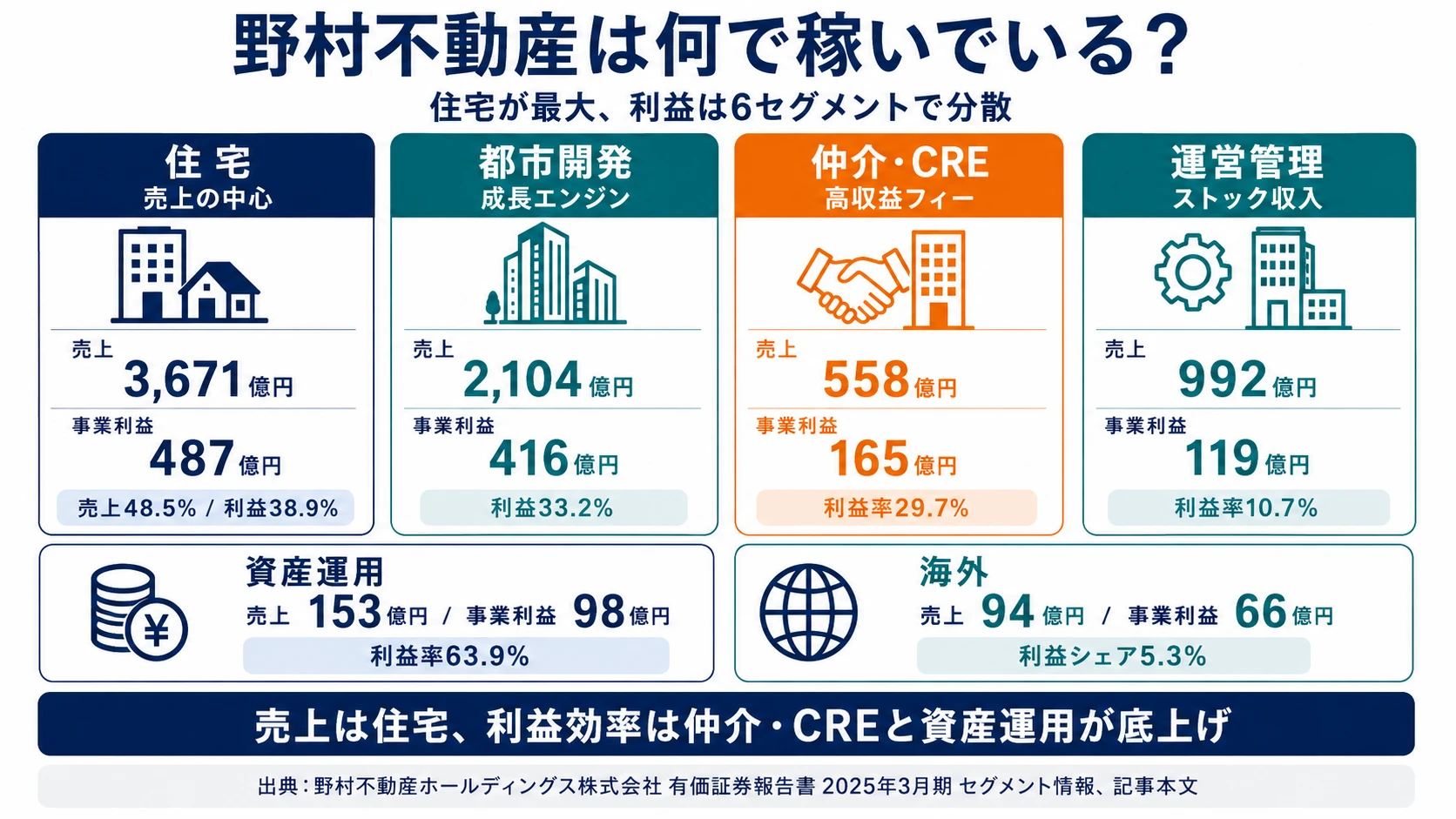

結論を先に示すと、野村不動産は住宅事業(売上3,671億円・48.5%)を最大の稼ぎ頭としつつ、都市開発・運営管理・仲介・CRE・資産運用・海外という6セグメントで利益を分散して稼ぐ総合デベロッパーです。「プラウドのマンション会社」というイメージは半分正解で半分外れる──売上の半分は確かに住宅ですが、利益では仲介・CRE(事業利益率29.7%)・資産運用(同63.9%)の小規模高収益セグメントが効率を底上げしています(セグメント情報の読み方ガイドを併読すると理解が深まります)。

| セグメント | 売上高 | 事業利益 | 利益シェア |

|---|---|---|---|

| 住宅 | 3,671億円 | 487億円 | 38.9% |

| 都市開発 | 2,104億円 | 416億円 | 33.2% |

| 仲介・CRE | 558億円 | 165億円 | 13.2% |

| 運営管理 | 992億円 | 119億円 | 9.5% |

| 資産運用 | 153億円 | 98億円 | 7.8% |

| 海外 | 94億円 | 66億円 | 5.3% |

出典: 野村不動産ホールディングス株式会社 有価証券報告書 2025年3月期 セグメント情報。事業利益=営業利益+持分法投資損益+企業買収に伴う無形固定資産償却費+海外プロジェクト会社の持分売却損益。

pie title セグメント別事業利益構成(2025年3月期)

"住宅" : 487

"都市開発" : 416

"仲介・CRE" : 165

"運営管理" : 119

"資産運用" : 98

"海外" : 66

住宅と都市開発の二大セグメントで事業利益の72.1%を占めますが、規模が小さい仲介・CRE(13.2%)・運営管理(9.5%)・資産運用(7.8%)の3つを合わせると30.5%──「住宅の安定+都市開発の成長+フィービジネスの効率」という三層構造が見えてきます。三井不動産や三菱地所のような賃貸オフィス中心の構造とは違い、野村不動産は分譲住宅を屋台骨としながらストック型の運営管理・フィー型の仲介と資産運用で収益を分散している点が特徴です。

ここからは特に動きが大きい4つのセグメントを深掘りします。

住宅|プラウド中心の分譲+ホテル統合の最大セグメント

住宅セグメントは売上3,671億円(構成比48.5%)・事業利益487億円(38.9%)で、野村不動産の事業の中心です。プラウドブランドの分譲マンション・戸建販売が主軸で、顧客はB2Cの個人購入者です。2024年4月にUDS株式会社等の全株式を取得し、ホテル事業を都市開発部門から住宅部門に統合した結果、のれんが171億円増加しました。3カ年計画では2028年3月期に事業利益630億円(+29.4%)を目標としており、住宅×宿泊×コミュニティの融合事業を狙っています。住宅は景気サイクルや住宅ローン金利の影響を受けやすい事業ですが、3-5年スパンでマンション開発を回し続けるストック型のビジネスでもあります。

都市開発|BLUE FRONT SHIBAURA中心の大型再開発

都市開発セグメントは売上2,104億円(27.8%)・事業利益416億円(33.2%)で、野村不動産の「成長エンジン」に位置づけられているセグメントです。顧客はテナント企業(B2B)と一棟売却先の投資家(B2B)。2025年3月期にはBLUE FRONT SHIBAURA TOWER S(東京都港区芝浦・地下3階地上43階・建物260,406㎡)が竣工し、野村不動産新宿南口ビル・野村不動産上野ビルも取得しています。後述しますが、設備投資1,458億円(全社の83.6%)がこのセグメントに集中投下されており、3カ年計画の事業利益目標は520億円(+25.0%)です。再開発は10年以上の長期スパンで動くため、短期成果より腰を据えて1案件を育てたい人に向く領域です。

仲介・CRE|法人向けで利益率29.7%の高収益フィービジネス

仲介・CREセグメントは売上558億円(7.4%)・事業利益165億円(13.2%)と規模は小さめですが、事業利益率が29.7%で全社最高水準のフィービジネスです。法人顧客(B2B)向けの不動産仲介とCRE(コーポレート・リアル・エステート、企業不動産戦略)支援が主軸で、自社で物件を保有せずに手数料・コンサルフィーで稼ぐ資本軽量モデル。3カ年計画では事業利益200億円(+21.2%)を目標としています。住宅・都市開発のような大型開発投資がなくても収益を生めるため、デベロッパー全社の資本効率を底上げする「縁の下の力持ち」として機能しています。

運営管理|マンション・ビル管理のストック型フィー収入

運営管理セグメントは売上992億円(13.1%)・事業利益119億円(9.5%)で、住宅・都市開発で開発した物件を継続的に管理しフィーを得るストック型ビジネスです。マンション居住者(B2C)とオフィステナント(B2B)の双方が顧客で、利益率は10.7%。設備投資はわずか14億円と低投下で、住宅と都市開発で物件が増えれば自動的に管理対象が拡大する性質を持ちます。3カ年計画では事業利益110億円(-7.6%)と微減目標──ここだけは「攻め」より「効率改善」に振れていることが読み取れます。

5年間の業績推移を見ると、売上高は5,806億円(4期前)から7,576億円(当期)へ+30%、経常利益は659億円から1,067億円へ+62%と、利益の成長スピードが売上を大きく上回ってきました。ROEも7.4%→10.4%へと改善し、長期財務指針の「ROE 10%以上」を当期で達成しています。一方、自己資本比率は前期30.7%から当期27.9%に低下しており、BLUE FRONT SHIBAURAをはじめとする大型投資が自己資本効率の改善と表裏一体で進んでいます。

住宅48%の安定基盤は、住宅ローン金利上昇の感応度の高さと表裏一体。三井不動産・三菱地所が賃貸オフィス収入を利益の中核に据えるのに対し、野村不動産は売上の半分が分譲住宅で、住宅ローン金利が1%上がるだけで顧客の購買意欲は他デベロッパー以上に減退するリスクを抱えます。「プラウドの安定」を志望動機の入口にするなら、その裏側にある金利感応度の高さも理解した上で語ることが前提です。

では、この6セグメント構造のうえで、野村不動産は次の3年で何に集中投資して成長を作ろうとしているのか。続く章で投資の中身を見ていきます。

野村不動産は何に賭けているのか|投資と研究開発の方向性

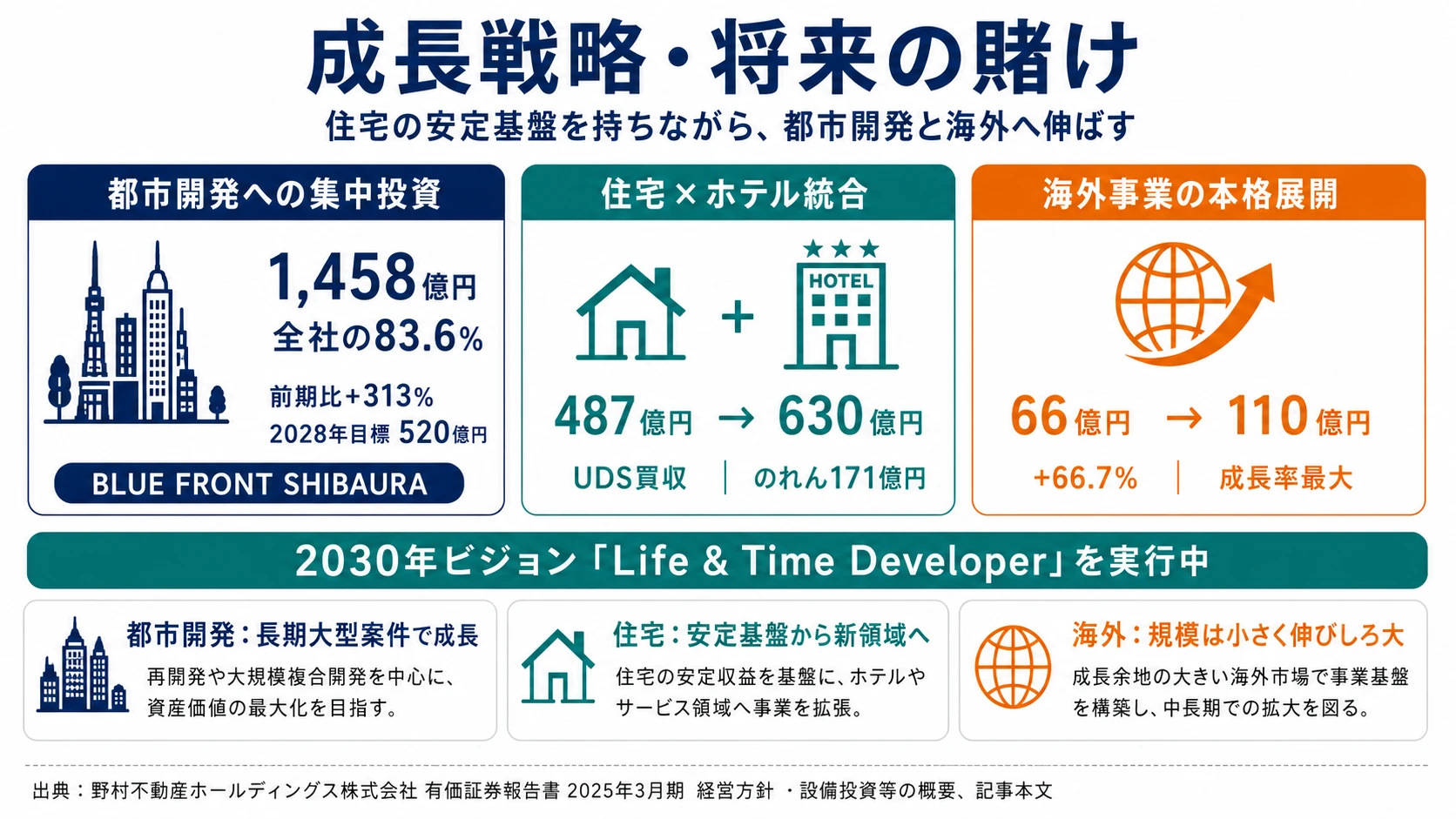

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。デベロッパーの場合は工場ではなく土地取得・再開発・買収という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。野村不動産の2030年ビジョン「まだ見ぬ、Life & Time Developerへ」と3カ年計画(2026-2028年3月期)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| 都市開発への集中投資 | 設備投資1,458億円(全社の83.6%)・前期比+313%/事業利益2028年目標520億円(+25.0%) | 中長期(再開発は10年以上、3カ年計画2026-2028年3月期) | 33.2%(事業利益416億円) |

| 住宅×ホテル統合 | 住宅事業利益487億円(38.9%)/UDS買収でのれん171億円増/2028年目標630億円(+29.4%) | 中長期(マンション開発3-5年、ホテル統合は新領域) | 38.9%(全社最大シェア) |

| 海外事業の本格展開 | 海外事業利益66億円(5.3%)/2028年目標110億円(+66.7%・成長率最大) | 中長期(3カ年計画+2030年ビジョン連動) | 5.3%(規模は小だが成長率最大) |

出典: 野村不動産ホールディングス株式会社 有価証券報告書 2025年3月期 セグメント情報・経営方針・設備投資等の概要

賭け1: 都市開発事業への集中投資

野村不動産の最大の賭けは、設備投資の集中配分に表れています。2025年3月期の設備投資総額1,744億円のうち、都市開発に1,458億円(全体の83.6%)が振り向けられました。前期の都市開発設備投資353億円から+313%という飛躍で、住宅事業の99億円・海外事業の43億円とは桁が違います。象徴的な案件がBLUE FRONT SHIBAURA TOWER S(東京都港区芝浦・建物260,406㎡)で、当期に竣工して都市開発セグメントが「投資フェーズ」から「収益化フェーズ」へ移行しつつあります。同時に野村不動産新宿南口ビル・野村不動産上野ビルも取得しており、都心部のオフィス資産を積極的に拡大する戦略が数字で確認できます。3カ年計画では都市開発事業利益を416億円(2025年実績)→520億円(2028年目標・+25.0%)に引き上げる計画で、全社事業利益1,600億円目標達成の主要ドライバーです。

都市開発志望での行動 → BLUE FRONT SHIBAURAのような10年スパンの大型複合再開発に、新卒からどう関わるかを面接で具体的に語れるようにしておきましょう。不動産業界の有報を比較で読むと、三井・三菱との戦略の違いがより鮮明になります。

賭け2: 住宅事業(プラウド)の安定基盤強化+ホテル事業統合

2つ目の賭けは、住宅事業を「安定基盤」から「拡張領域」に育てる動きです。住宅セグメントは売上3,671億円・事業利益487億円と全社最大のシェアを持ちますが、設備投資はわずか99億円(前期120億円から-17%)と抑制的──ここでの賭けは、用地取得や工場建設ではなく事業領域の拡張です。2024年4月のUDS株式会社(ホテル運営・コミュニティデザイン会社)等の全株式取得により、ホテル事業を都市開発部門から住宅部門に統合し、のれんが171億円増加しました。プラウドの「住む」体験に「泊まる」「集まる」を重ねる構想で、3カ年計画では住宅事業利益を487億円→630億円(+29.4%)に引き上げる計画です。全社事業利益1,600億円目標の約4割を担う柱として、住宅基盤の収益性を引き上げる戦略が読み取れます。

住宅志望での行動 → プラウドの分譲マンション開発と、UDS統合によるホテル×住宅の融合領域の両方に興味を持てるかを言語化しましょう。有報のM&A情報の読み方で、UDS買収のような事業統合の意味を整理しておくと面接で具体的な質問ができます。

賭け3: 海外事業の本格展開(事業利益+67%の高成長目標)

3つ目の賭けが海外事業の本格展開です。海外セグメントは売上94億円(1.2%)・事業利益66億円(5.3%)と現時点では最小規模ですが、3カ年計画では事業利益を66億円→110億円(+66.7%)に引き上げる目標で、6セグメント中の最大成長率です。2025年3月期にはロンドンの127チャリングクロスロード(地下1階・地上7階)が竣工し、海外開発が具体化しつつあります。当期から事業利益の定義に「海外部門におけるプロジェクト会社の持分売却損益」が追加された点も、海外事業の収益認識を拡張する制度的サインです。海外設備投資は43億円と前期150億円から-71%に抑制中で、新規投資より既存案件の収益化に重心が移っています。

海外配属志望での行動 → 規模はまだ小さいことを理解した上で、ロンドンや英国市場の不動産開発に関心がある旨を語れるように準備しましょう。海外有報の集計区分は会社ごとにかなり違うため、複数社を並べて読むには有価証券報告書の読み方完全ガイドを併読すると、会社ごとの開示クセが見えてきます。

ただし、これら3つの賭けには裏側のリスクもあります。次章では野村不動産自身が有報で開示しているリスクを見ていきます。

野村不動産が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。野村不動産は12項目にわたるリスクを開示していますが、その中から就活生のキャリア選択に直結する4つを抽出します。

リスク1: 建築費上昇・工期長期化|「特に注視するリスク」として明記

野村不動産は有報の「事業等のリスク」で、建築費の上昇・工期の長期化・ゼネコンによる工事受注の制約を「特に注視するリスク」として明記しています。BLUE FRONT SHIBAURA級の大型開発ほどコスト管理・工程管理の重要性が増し、事業計画や予算で見込んでいる想定以上のコスト上昇は事業収益悪化に直結します。対策として、用地取得時に一定の追加コストを事前に織り込む運用と、工事費動向の定期モニタリングが実施されていることも開示されています。新卒で都市開発に配属された場合、こうしたコスト・工程管理の最前線に立つことになります。

リスク2: 金利上昇の二重リスク|調達コスト増+住宅需要減退

金利上昇は野村不動産に二重の経路で影響します。第一に、住宅ローン金利の上昇による顧客の購買意欲減退──住宅売上比率が48.5%と高い分、他デベロッパー以上に金利感応度が高い構造です。第二に、有利子負債の調達コスト増。自己資本比率は前期30.7%から当期27.9%へ低下しており、大型投資のために借入依存度が増している局面です。さらに、キャップレート上昇による不動産資産価格の下落というルートもあります。野村不動産は長期・固定借入を主体にすることで短期的な金利上昇に対応していますが、住宅志望の就活生は業績変動を前提にキャリアを考える必要があります。

リスク3: 大規模再開発のスケジュール遅延・収益悪化リスク

再開発事業は事業期間が10年以上に及ぶ大型案件が中心です。経済情勢の変動・工事費高騰により事業スケジュールの遅延や大幅見直しが発生すると、想定収益が後ろ倒しになるリスクが有報に開示されています。BLUE FRONT SHIBAURA級の長期プロジェクトに参画する場合、短期成果志向のキャリアパスとは合いません。逆に、1案件を10年スパンで育てるやりがいに魅力を感じる人にとっては、このリスクは「腰を据えて取り組める環境」と読み替えられる側面もあります。

リスク4: 海外事業のカントリー・JVパートナーリスク

海外売上比率はまだ1.2%と限定的ですが、3カ年計画で+67%成長を見込む領域です。海外各国の政治・社会情勢・法規制の変化、JVパートナーの財務悪化が事業収益に影響する可能性が有報に開示されています。海外駐在を志望する就活生は、ロンドンを中心とした既存案件の収益化フェーズと、新規案件の慎重な選別の両側面を理解しておく必要があります。海外事業の規模感を理解せずに「海外で大型開発をしたい」と志望すると、現時点の機会量とのミスマッチが起こりやすい領域です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、野村不動産があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた野村不動産の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する野村不動産の特徴 | 詳しく見る |

|---|---|---|

| 住宅・分譲マンション志向 | 売上48.5%・事業利益38.9%の最大セグメント。プラウド+UDSホテル統合 | → 本記事の賭け2 |

| 大型都市再開発志向 | 設備投資の84%が都市開発に集中。BLUE FRONT SHIBAURA竣工 | → 本記事の賭け1 |

| 海外・グローバル志向 | 海外事業+67%成長計画だが現状は売上1.2%と小規模 | → 本記事の賭け3 |

| フィービジネス・REIT志向 | 仲介・CRE利益率29.7%/資産運用利益率63.9%の高収益セグメント | → 本記事のH2-1 |

合いそうな人

- プラウドの住宅開発と、BLUE FRONT SHIBAURA級の大型再開発の両方に関わりたい人

- 成長フェーズの中堅大手デベロッパーで、早期にプロジェクトを任されたい人

- 住宅×ホテル(UDS)など、新領域開発に興味がある人

- ROE 10%以上の財務指針を掲げる効率重視の経営に共感する人

- REIT・私募ファンド運用やCRE仲介などフィービジネスにも関心がある人

合わないかもしれない人

- 賃貸オフィス中心の大家業を志向する人 → 三菱地所の有報分析

- 海外大型開発を入社直後から軸にしたい人 → 三井不動産の有報分析

- 短期成果志向の人(再開発は10年スパン、住宅も3-5年)

- 財閥系ブランドや知名度を最優先する人(野村不動産は野村證券系)

従業員データ

野村不動産の従業員データも判断材料になります。連結従業員数は8,732名で6事業を運営するグループ規模ですが、有報の単体従業員データは純粋持株会社の数字で、平均年齢41.7歳・平均勤続年数13.5年・平均年間給与1,183万円(2025年3月期・親会社単体403名)と開示されています。

親会社平均年収1,183万円は、純粋持株会社403名の数字。野村不動産ホールディングス本体は経営管理機能を担う純粋持株会社で、住宅開発・都市開発の現場は事業会社の野村不動産株式会社等が担っています。有報の単体給与データは403名の管理・専門職の数字であって、事業会社で働くデベロッパーのリアルな給与水準とは一致しません。「年収1,183万円の不動産会社」という入口で志望すると、入社後の所属会社・配属によるギャップに直面しやすくなります。連結8,732名のグループ実態を見て判断するのが正解です。

今から学ぶべき分野

有報が示す投資方針から、野村不動産で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 都市開発への集中投資(BLUE FRONT SHIBAURA) | 都市再開発の法制度、PPP/PFIの基礎 | 都市再生特別措置法・容積率移転の仕組みを書籍で学ぶ、地元の再開発事例を1つ調べる |

| 住宅×ホテル統合(UDS買収) | M&A・PMI(統合プロセス)、ブランドマネジメント | 簿記3級+有報のM&A情報の読み方、UDSのプロジェクト事例を調べる |

| 海外事業+67%成長 | 英語、英国不動産市場、為替リスク管理 | TOEIC 800点、不動産専門用語の英語、ロンドンの開発事例を1つ調べる |

| 効率重視経営(ROE 10.4%) | 財務分析、不動産ファイナンス | 不動産鑑定・DCF法、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

野村不動産の面接── 「なぜ三井不動産や三菱地所ではなく野村不動産か」と聞かれたとき

[あなたのエピソード:15秒] 売上48%が住宅でも設備投資の84%は都市開発に集中する非対称構造に注目しました。BLUE FRONT SHIBAURA竣工で都市開発が収益化フェーズに入った姿に、住宅で稼ぎ都市開発で成長を作るという戦略の一貫性を感じています。 (詳しい面接対策は野村不動産の面接対策で)

野村不動産の面接── 「住宅と都市開発のどちらに興味があるか」と聞かれたとき

[あなたのエピソード:15秒] 両方を経験したいと考えています。住宅はプラウドが屋台骨でUDS統合により「住む×泊まる×集まる」へ拡張中、都市開発はBLUE FRONT SHIBAURAが収益化フェーズに入っています。住宅で顧客接点を学び、都市開発でまちづくりに関わるキャリアを描きたいです。

面接で伝えるべき3つの軸

- 住宅48%×設備投資都市開発84%の非対称構造を数字で指摘する。「プラウドのマンション会社」というイメージを自分から塗り替えると、企業研究の深さが伝わる

- BLUE FRONT SHIBAURAと2030年ビジョンを結びつけて語る。具体プロジェクト名と3カ年計画+27.9%という数字をセットで出すと、抽象論にならない

- 金利感応度・大型再開発の遅延リスクにも触れる。強みだけでなく弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「3カ年計画で事業利益1,251億→1,600億円(+27.9%)達成に向けて、6セグメントで特に強化したい人材スキルはどの領域でしょうか?(2025年3月期有報・経営方針より)」

- 「設備投資の83.6%(1,458億円)が都市開発に集中していますが、新卒がBLUE FRONT SHIBAURA級の大型再開発に関与するキャリアパスは何年目からどのような形で出てきますか?(2025年3月期有報・設備投資等の概要より)」

- 「UDS買収でホテル事業を都市開発部門から住宅部門に統合された狙いは、住宅×宿泊×コミュニティの融合事業創出と理解しています。今後の住宅×ホテルの新サービスの方向性を教えていただけますか?」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。野村不動産の単体平均年収1,183万円は純粋持株会社403名の数字で、事業会社の現場とは条件が異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 野村不動産は売上48.5%が住宅でも、設備投資の83.6%(1,458億円)を都市開発に集中投下する非対称構造。BLUE FRONT SHIBAURA TOWER S竣工で都市開発が収益化フェーズへ入った

- 5年間で売上+30%・経常利益+62%・ROE 7.4%→10.4%。長期財務指針「ROE 10%以上」を当期達成。3カ年計画では事業利益1,251億→1,600億円(+27.9%)を計画する成長フェーズ

- 強みの裏側に4つのリスク──建築費上昇・金利の二重リスク・大型再開発の遅延・海外カントリーリスク。住宅48%の安定基盤は金利感応度の高さと表裏一体である構造を踏まえて志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 野村不動産の面接対策記事

- 他デベロッパーと比較したい方は → 三井不動産の有報分析・三菱地所の有報分析

- 不動産業界全体を俯瞰したい方は → 不動産業界の将来性|デベロッパー3社を有報で比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。