マツダを「広島の中堅自動車メーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上の55.3%(2兆7,753億円)は北米で稼ぎ、米国・メキシコで過去最高販売台数を更新する一方、当期純利益は前期比45.1%減の1,141億円、営業利益率は3.7%まで落ちている過渡期の姿が見えます。あなたが北米拡大・電動化・ラージ商品群のどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

マツダ(7261)は、SKYACTIV技術と魂動デザインを軸にラージ商品群(CX-60/70/80/90)を北米中心に展開する売上5兆189億円のグローバル自動車メーカーです。トヨタやホンダがフルラインで世界規模を競う「総合型」メーカーなら、マツダは規模で勝てない分を独自技術と北米SUV市場への集中で稼ぐ「特化型」メーカーで、親世代が「ロードスターとCX-5の会社でしょ」と言うのは過去の姿で、今は北米SUVと電動化のマルチソリューションに資源を寄せている最中です。

この記事のデータはマツダ株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: マツダ株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

マツダのビジネスの実態|何で稼いでいるのか

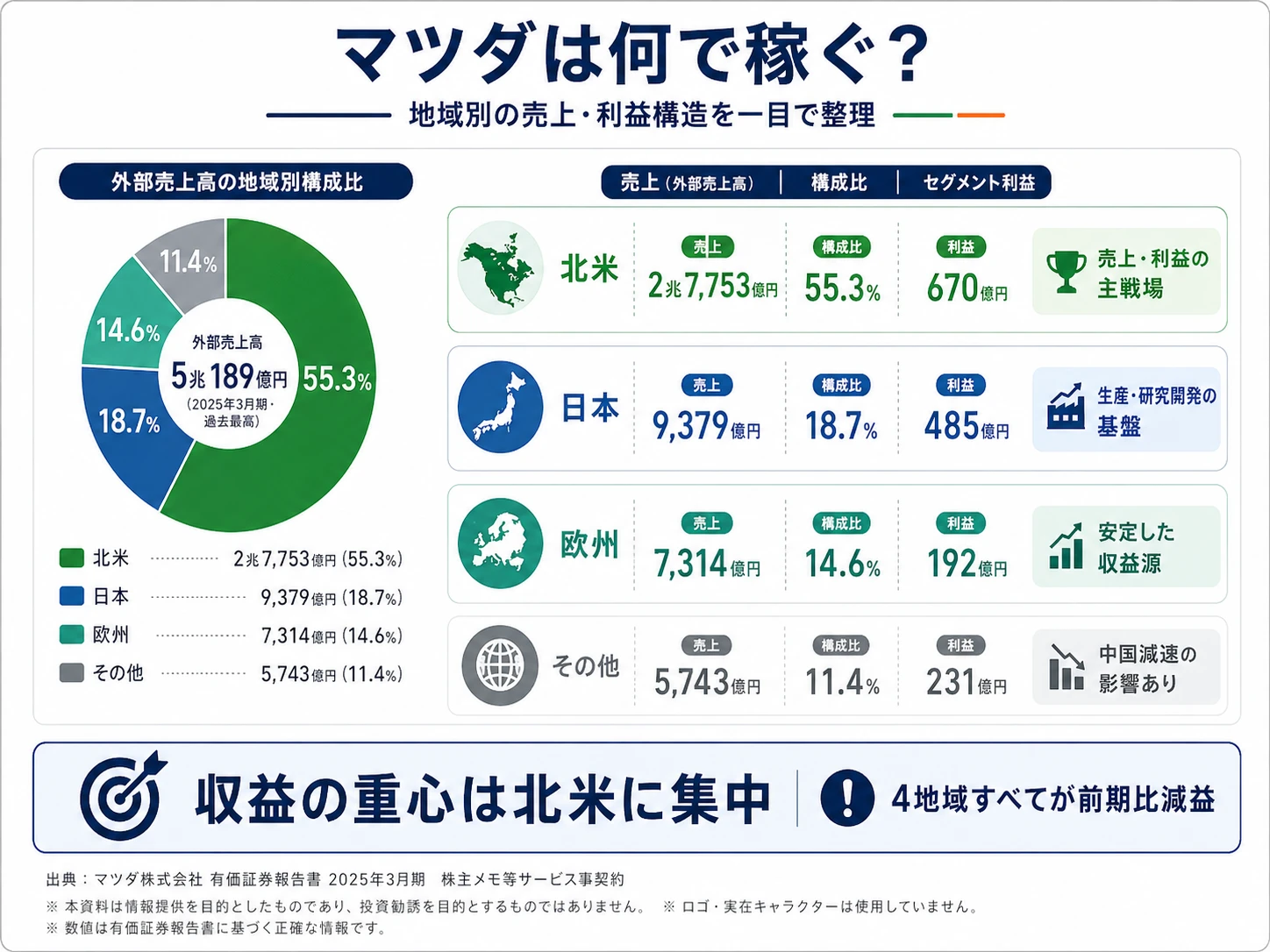

結論を先に示すと、マツダは自動車関連事業の単一事業を地域別4セグメント(日本・北米・欧州・その他の地域)で開示する会社で、北米セグメント(外部売上2兆7,753億円・構成比55.3%)が売上・利益の主戦場です。「広島の中堅メーカー」というイメージとは違い、収益の重心は完全に北米にシフトしている姿が2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 前期利益 |

|---|---|---|---|---|

| 北米 | 2兆7,753億円 | 55.3% | 670億円 | 876億円 |

| 日本 | 9,379億円 | 18.7% | 485億円 | 1,522億円 |

| 欧州 | 7,314億円 | 14.6% | 192億円 | 203億円 |

| その他の地域 | 5,743億円 | 11.4% | 231億円 | 269億円 |

出典: マツダ株式会社 有価証券報告書 2025年03月期 セグメント情報

pie title 地域別外部売上構成(2025年3月期)

"北米" : 27753

"日本" : 9379

"欧州" : 7314

"その他の地域" : 5743

北米セグメントが売上の55.3%を占める一方、全4セグメントすべてが前期比で減益になっています。日本セグメントは1,522億円→485億円と前期比-68.2%の急減、北米も876億円→670億円と-23.6%、欧州・その他もマイナス。売上は過去最高でも、利益は全方位で踊り場を迎えている構造が読み取れます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

北米|売上の過半を稼ぐ最大市場

北米セグメントは外部売上2兆7,753億円・構成比55.3%・セグメント利益670億円で、マツダの稼ぎの過半を生む最大市場です。米国の販売台数は435千台で前期比+15.9%、北米全体では617千台と+20.0%増で過去最高を更新しました。ラージ商品群の第三弾CX-70の北米投入、CX-50ハイブリッドモデル(トヨタ自動車の技術を活用)の販売開始が台数増を牽引しています。設備投資面でも米国アラバマ工場・メキシコ工場の生産設備等に435億円が投じられ、北米セグメント資産は8,745億円・前期比+572億円と、経営資源の配分が北米へ寄っている事実が数字に表れています(2025年3月期有報)。

日本|本社・防府工場の生産研究開発拠点

日本セグメントは外部売上9,379億円・構成比18.7%で量的には2番手ながら、本社工場・防府工場を抱えるマツダの生産・研究開発の中枢です。日本セグメントは輸出生産も担うため、海外市場の動向が日本の利益に直結する構造です。当期はセグメント利益が前期1,522億円→485億円と-68.2%の急減を記録しました。欧州向け一部車種のモデル切り替えに伴う出荷台数の減少と、調達部品価格の上昇が主因です。一方で設備投資1,014億円・研究開発費1,608億円が日本セグメントに集中しており、新世代商品・電動化技術の開発拠点としての位置づけは変わっていません(2025年3月期有報)。

その他の地域|中国減速とASEANの再編局面

その他の地域は外部売上5,743億円・構成比11.4%で、中国・ASEAN・豪州等を含むセグメントです。中国の販売台数は74千台で前期比-23.1%と急減し、有報は要因として「内燃機関車需要の縮小や価格競争激化」を挙げています。電動化対応として長安マツダが中国でMAZDA EZ-6(BEV/PHEVの2機種)の販売を開始し、本年中にEZ-60の発売も予定されています。一方で現地メーカーとの電動車競争は激しさを増しており、中国向け海外生産用部品売上高も149億円(前期比-34.1%)と縮小し、中国事業全体の再編局面という性格が濃い領域です(2025年3月期有報)。

5期分の業績推移を見ると、売上高は2兆8,821億円(4期前)→5兆189億円(当期)と74.1%成長し過去最高を更新しました。一方で当期純利益は4期前の-317億円から前期2,077億円まで回復した後、当期1,141億円へ-45.1%減。ROEも13.1%→6.5%へ半減しています。営業利益の増減要因では台数・構成+628億円・為替+439億円のプラスを、販売奨励金-1,249億円・原材料/物流費-462億円のマイナスが上回り、合計-644億円の利益圧迫となりました(2025年3月期有報)。

過去最高売上と収益性悪化はトレードオフ。北米市場で台数を伸ばす過程で販売奨励金1,249億円増という値引きコストが先に発生し、営業利益率は5.2%→3.7%へ低下しました。「北米で売上を伸ばす」と「ブランドプレミアムで利益を取る」は同時には成立しづらい局面で、規模を追わずに付加価値で勝負するライトアセット戦略の意義が試されている過渡期です。「規模で勝つメーカー」ではなく「付加価値で勝つメーカー」を選ぶ覚悟が前提になります。

では、この過渡期を乗り越えるため、マツダは次の5年で何に賭けることで構造を作り直すのか。続く章で投資の中身を見ていきます。

マツダは何に賭けているのか|投資と研究開発の方向性

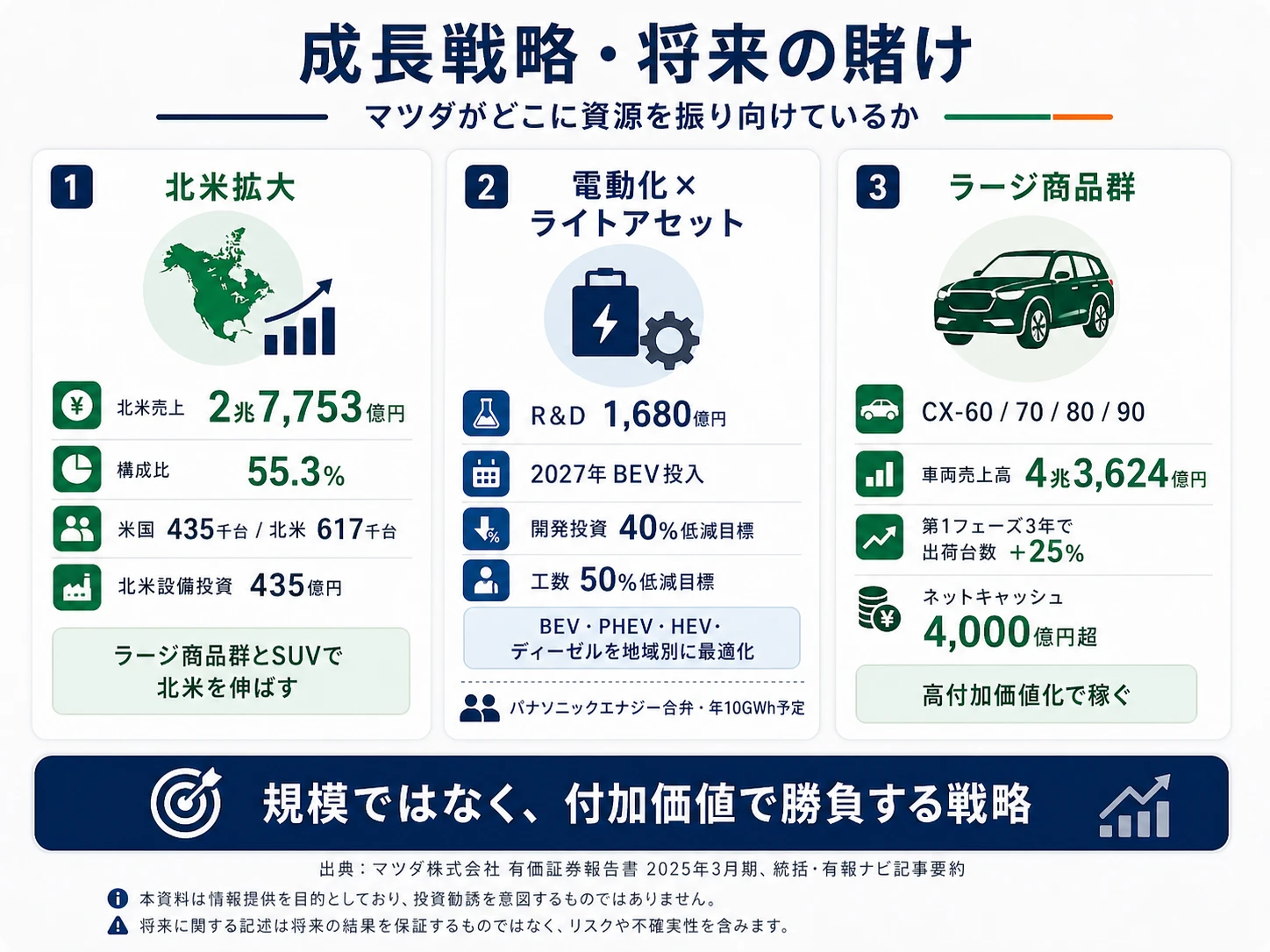

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。自動車メーカーの場合は工場・電池・パワートレイン・ソフトウェアに資金が動く点に注目してください(投資セクションの読み方ガイド)。マツダの2030経営方針「ライトアセット戦略でスモールプレーヤーとしての企業価値を向上」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| 北米市場の継続的な拡大 | 北米外部売上2兆7,753億円・構成比55.3%/米国435千台(過去最高)・北米617千台(+20.0%)/北米設備投資435億円 | 中長期(2030経営方針) | 北米セグメント利益670億円が連結営業利益1,861億円の36% |

| 電動化のマルチソリューション | R&D費1,680億円(うち日本1,608億円)/2027年BEVで開発投資40%・工数50%低減/パナソニック合弁の山口岩国工場2027年度稼働 | 2030年までの3フェーズ | 中国EZ-6・北米CX-50ハイブリッド・ラージ群PHEVを同時展開 |

| ラージ商品群と独自パワートレイン | CX-60/CX-90/CX-70/CX-80の4モデル/SKYACTIV-D 3.3、e-SKYACTIV PHEV、48Vマイルドハイブリッド/車両売上高4兆3,624億円(前期比+4.1%) | 2020-2026年中期計画 | 第1フェーズ3年で出荷台数+25%・ネットキャッシュ4,000億円超 |

出典: マツダ株式会社 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動

賭け1: 北米市場の拡大とラージ商品群の浸透

マツダの2025年3月期の自動車事業の主舞台は北米です。北米セグメントの外部売上2兆7,753億円・構成比55.3%は前期比+18.5%で伸び、米国販売435千台・北米全体617千台はいずれも過去最高を更新しました。ラージ商品群の第三弾CX-70の北米投入(2024年4月)、CX-50ハイブリッドモデル(トヨタ自動車の技術を活用)の販売開始(2024年11月)が台数を押し上げています。設備投資1,484億円のうち日本1,014億円・北米435億円という配分は、米国アラバマ工場・メキシコ工場への注力を示しています。北米セグメント資産も8,745億円・前期比+572億円と、経営資源の重心が北米にシフトしている事実が数字で確認できます(2025年3月期有報)。

ただし北米のセグメント利益は876億円→670億円と前期比-23.6%。販売奨励金1,249億円増の主舞台もここです。台数を取りに行くために値引き原資を増やした結果が利益では逆風として効いている構造です。北米「で稼ぐ」ことと「で利益率を出す」ことが両立できるかは、ブランドプレミアムを今後どう作るかにかかっています。

北米事業志望での行動 → 米国SUV市場のトレンド(CX-70・CX-50ハイブリッドの月次販売動向)を1つはエピソードとして語れるようにしておきましょう。国内自動車メーカーの戦略を有報で比較すると、マツダの北米集中度の意味がより鮮明になります。

賭け2: 電動化のマルチソリューションとライトアセット戦略

マツダは2030年までを「電動化の黎明期」と捉え、BEV一辺倒ではなくBEV・PHEV・HEV・ディーゼルを地域の電源事情に応じて組み合わせる「マルチソリューション」を基本方針としています。2030年のグローバルBEV比率想定は25-40%で、トヨタやホンダと同様にBEVのみへ寄せない選択肢です。当期の研究開発費は1,680億円・売上比3.3%で、うち日本セグメントが1,608億円と研究開発の大部分を国内で行っています(2025年3月期有報)。

具体策として、中国では合弁パートナーの重慶長安汽車との協力で電動専用車MAZDA EZ-6(BEV/PHEVの2機種)の販売を開始、北米では米国アラバマ工場製のCX-50にトヨタ自動車の技術を活用したハイブリッドモデルを投入しています。さらに2027年導入予定のBEVについては、協業・パートナーシップで「開発投資を40%、開発工数を50%低減」する「ライトアセット戦略」を掲げています。電池はパナソニックエナジーとの合弁で山口県岩国市に工場を新設、年間10GWhの生産能力で2027年度稼働開始予定です。「マツダ ものづくり革新2.0」では既存リソース水準を維持しつつ生産性3倍向上も掲げており、規模ではなく「軽い資産で稼ぐ」発想が一貫しています。

電動化・パワートレイン志望での行動 → SKYACTIV-Z(次期主軸エンジン)と全固体電池を含む次世代電池技術の動きをセットで整理しましょう。有報の経営方針の読み方で、ライトアセット戦略の背景を読み解いておくと面接で深い問いに答えられます。

賭け3: ラージ商品群による高付加価値化と独自パワートレイン

マツダが第1フェーズ(2022-2024年)で投入してきたのは、新世代ラージ商品群です。第一弾CX-60(欧州・日本・その他)、第二弾CX-90(北米・その他)、第三弾CX-70(北米・その他)、第四弾CX-80(欧州・日本のフラッグシップ)の4モデル構成で、パワートレインにはSKYACTIV-D 3.3(直列6気筒ディーゼル)・e-SKYACTIV PHEV・e-SKYACTIV-D 3.3(48Vマイルドハイブリッド)といった独自技術を搭載しています。販売単価の改善が売上成長に寄与し、車両売上高は4兆3,624億円(前期比+4.1%)に達しました(2025年3月期有報)。

第1フェーズの3年間では、出荷台数25%増と売上単価の上昇が同時に実現し、ネットキャッシュは4,000億円余りまで積み上がりました。「規模を追わずに付加価値で稼ぐ」というライトアセット戦略の体現がここにあります。設備投資1,014億円が日本(本社・防府工場)に集中するのも、ラージ商品群の生産・改良が国内主力工場で進んでいるからです。デザインコンセプト「Graceful Toughness」(CX-80)や「魂動」「人馬一体」というブランド哲学は商品の付加価値を支えるソフトの面でも一貫しています。

商品企画・デザイン志望での行動 → CX-60〜CX-90の4モデルそれぞれの市場ポジションとパワートレインの違いを整理しましょう。有報の投資セクションの読み方で、ラージ群への設備投資の配分を確認しておくと面接の準備が深まります。

ただし、北米偏重と独自路線には裏側のリスクもあります。次章ではマツダ自身が有報で開示しているリスクを見ていきます。

マツダが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。マツダが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 北米売上集中と米国追加関税|構成比55.3%の二重リスク

マツダの北米外部売上は2兆7,753億円・構成比55.3%で、顧客所在地ベースの米国だけで2兆862億円・全体の41.6%を占めます。北米市場の変動と米国の通商政策の動きはそのまま全社業績に直結する構造です。有報には米国追加関税について「米国政府による自動車及び自動車部品等への追加関税については、両国政府間で交渉が継続されており、現時点で合理的な業績影響を精緻に見積もることは極めて困難」と異例の具体性で記載されています。一般的なリスク表現とは違って、経営陣がこのリスクを相当強く意識している証拠です。メキシコ工場から米国への輸出も含めた北米生産体制への影響は、北米事業に配属された場合の日常業務に直結する論点です。

リスク2: 販売奨励金の増加と収益性の悪化|営業利益率3.7%

営業利益の増減要因で最大のマイナスは販売奨励金の1,249億円増加で、台数・構成+628億円や為替+439億円のプラスを上回って利益を圧迫しています。営業利益率は前期5.2%→当期3.7%と1.5ポイント低下し、過去最高売上にもかかわらず収益性は悪化する構造になりました。北米での過去最高販売台数は値引きやインセンティブの拡大と表裏一体で、ブランドプレミアムでの販売モデルへの転換が今後の収益回復の鍵です。有報にはコスト改善+250億円・「お客様価値に沿った部品・装備の見直し、費用対効果の再精査等による原価低減活動」も記載されています。ただし販売奨励金の増加を相殺するには至っていません(2025年3月期有報)。

リスク3: 中国市場の急速な縮小と電動化競争の激化

中国の販売台数は74千台で前期比-23.1%と急減し、中国向け海外生産用部品売上高も149億円(前期比-34.1%)と縮小しています。有報は要因として「内燃機関車需要の縮小や価格競争激化の影響」を挙げています。長安マツダが電動車MAZDA EZ-6(BEV/PHEV)の販売を開始し、本年中にEZ-60の発売も予定されています。一方で現地メーカーとの電動車競争は激しさを増しており、事業等のリスクには「経済情勢」「為替レート」「原材料価格」「環境規制」「国際的な事業活動」などが広く列挙され、グローバル展開の自動車メーカーとして地政学リスクや規制変動への対応力が問われる局面です(2025年3月期有報)。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、マツダがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたマツダの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するマツダの特徴 | 詳しく見る |

|---|---|---|

| 北米市場・グローバル志向 | 北米売上構成比55.3%・米国/メキシコで過去最高販売 | → 本記事の賭け1 |

| 電動化・パワートレイン志向 | R&D費1,680億円・ライトアセット戦略・2027年BEV | → 本記事の賭け2 |

| 商品企画・デザイン志向 | ラージ商品群(CX-60/70/80/90)・魂動デザイン | → 本記事の賭け3 |

| 業績の安定性最優先 | 当期純利益-45.1%・営業利益率3.7%への低下 | → 本記事のリスク2 |

合いそうな人

- 自動車のパワートレイン・シャシー・デザインなどモノづくりの根幹に関わりたい技術者

- 北米市場のSUV・ラージ商品群を中心にグローバルな事業に携わりたい人

- 電動化と内燃機関の両方を経験できるマルチパワートレイン環境に魅力を感じる人

- 「走る歓び」「人馬一体」「魂動」というブランド哲学に共感する人

合わないかもしれない人

- 業績の安定性を最優先する人(販売奨励金や為替で利益が大きく変動)→ トヨタ自動車の有報分析

- 大企業のスケールメリットを活かした仕事がしたい人 → ホンダの有報分析

- 自動車以外の多角化事業に関わりたい人(自動車専業メーカー)→ 日産自動車の有報分析

- 中国・ASEAN中心のキャリアを描きたい人(中国は縮小局面)→ SUBARUの有報分析

従業員データ

マツダの従業員データも判断材料になります。連結従業員数は48,783名、単体従業員数は23,391名、平均年齢42.5歳、平均勤続年数17.4年、平均年間給与714.5万円(単体・基準外賃金及び賞与含む、2025年3月期)です。スモールプレーヤーとして「ひと中心」の価値観を掲げ、独自技術への深いこだわりを社員一人ひとりが持つ文化が特徴です。

勤続17.4年・年収714.5万円の裏側はスモールプレーヤーの両刃。規模ではトヨタ・ホンダに劣る分、一人当たりが担う領域は広く、ラージ商品群の開発から北米市場対応まで早期に責任ある仕事に関わるチャンスがあります。一方で、販売奨励金1,249億円増による営業利益率3.7%への低下は、賞与・人件費投資の余力に直結します。「年収の高さ」より「独自技術への没入度」と「変革期に裁量を取りに行ける度量」が入社後の分岐点になり、勤続17.4年という数字は技術へのこだわりに馴染んだ人が長期で残る側面と、変動局面で離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、マツダで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 北米市場の継続的拡大 | 米国SUV市場・通商政策・英語の基礎 | TOEIC700点超、JATO Dynamicsや米国自動車メディアの記事を週2本英語で読む |

| 電動化のマルチソリューション | 電気化学・パワーエレクトロニクス・48Vマイルドハイブリッド | 全固体電池・リチウムイオン電池の原理を学ぶ、化学・電気系の専門書を1冊読む |

| ラージ商品群と独自パワートレイン | 内燃機関の熱効率・直6エンジン・PHEVシステムの基礎 | 自動車工学の入門書(自動車技術会編)、トヨタ生産方式の解説書を読む |

| 共通: 有報からの経営理解 | 中期計画と設備投資・R&Dの読み方 | 有報の投資セクションの読み方を実践、マツダの統合報告書を1冊通読 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

マツダの面接── 「なぜトヨタやホンダではなくマツダか」と聞かれたとき

御社の有報を拝見し、北米セグメントが売上の55.3%・2兆7,753億円を占め、米国販売435千台・北米全体617千台で過去最高を更新している点に注目しました。トヨタやホンダがフルラインで世界規模を競う中、御社はラージ商品群(CX-60/70/80/90)と独自のSKYACTIV技術で「規模ではなく付加価値で勝負する」スモールプレーヤーの戦い方を選んでいます。私はパワートレインの開発に関わりたいと考えており、マルチソリューションで電動化と内燃機関の両方を経験できる御社の環境に魅力を感じています。

マツダの面接── 「ライトアセット戦略をどう評価するか」と聞かれたとき

有報の経営方針には、2027年導入予定のBEVについて協業・パートナーシップにより「開発投資を40%、開発工数を50%低減」する「ライトアセット戦略」が明記されています。電池もパナソニックエナジーとの合弁で山口岩国に工場を新設し、2027年度稼働予定です。スモールプレーヤーが電動化時代を生き抜くために「軽い資産で稼ぐ」発想を貫いている点に共感しました。一方で営業利益率は前期5.2%→当期3.7%へ低下しており、ライトアセット戦略の成果がブランドプレミアムによる収益性回復として表れるまでの過渡期に、新卒として何ができるかを伺いたいです。

面接で伝えるべき3つの軸

- 志望分野とマツダのセグメント・投資領域を1対1で結びつける。北米・電動化・ラージ商品群のどの軸を選んだかを、有報の数字(55.3%・1,680億円・4モデル)で裏付けて語る

- 「ライトアセット戦略」を経営方針の文脈で理解している姿勢を示す。規模で勝てない分を独自技術と協業で補う発想を、開発投資40%・工数50%低減の数字とセットで説明する

- 北米集中・販売奨励金1,249億円増・中国-23.1%にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「北米売上構成比55.3%・米国販売435千台と過去最高を達成された一方、米国追加関税について有報では『合理的な業績影響を精緻に見積もることは極めて困難』と記載されています。北米事業に配属された場合、関税政策への対応はどのような形で日常業務に関わってきますか」

- 「2027年導入予定のBEVについて『開発投資40%・開発工数50%低減』のライトアセット戦略を掲げられています。協業パートナー(パナソニックエナジー・トヨタ等)との役割分担と、新卒エンジニアが入社後3-5年で電池・電動化に関わるキャリアパスを教えてください」

- 「販売奨励金が前期比1,249億円増加し営業利益率は3.7%まで低下しています。ブランド価値向上による値引き依存からの脱却に向けた具体的な取り組みと、商品企画・マーケティング新卒の関わり方を教えてください」

避けるべきこと: 「ロードスターが好き」「魂動デザインが好き」など、商品ファン目線だけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- マツダは北米55.3%・米国435千台で過去最高を更新する一方、4セグメント全てが減益。売上5兆189億円という過去最高と当期純利益-45.1%の踊り場が同時に進行している

- R&D費1,680億円・設備投資1,484億円を「ライトアセット戦略」と電動化マルチソリューションに振り向け、2027年BEVは協業で開発投資40%・工数50%低減を目指す。ラージ商品群(CX-60/70/80/90)と独自パワートレインで付加価値競争に賭けている

- 強みの裏側には3つのリスク──北米55.3%集中と米国追加関税、販売奨励金1,249億円増による営業利益率3.7%への低下、中国販売-23.1%。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → マツダの面接対策記事

- 同じ北米SUV特化型と比較したい方は → SUBARUの有報分析・ホンダの有報分析

- 自動車業界全体を俯瞰したい方は → 国内自動車5社の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。