化学/素材の企業分析

信越化学・旭化成・三菱ケミカルなど化学大手の有報分析。高付加価値素材と事業転換の方向性を読み解きます。

化学業界を有報で読む|3社比較でわかる業界構造と戦略の違い

化学業界の将来性を有報データで分析。信越化学(営業利益率29%)・旭化成・三菱ケミカルの3社比較で見える業界構造──専業高収益型・多角化型・構造転換型の違いとR&D投資戦略から就活の企業研究・面接活用法を解説。

企業別分析

レゾナックの将来性|半導体材料集中とリスク

レゾナックの半導体・電子材料コア営業利益1,084億円・JOINT3 27社共創・減損510億円のリスクを面接で語れる形に整理。企業の公式データ(有報)で徹底解析。

日本ペイントの将来性|AOC買収×塗料世界4位の強みとリスク

日本ペイントHDは売上1.78倍に膨らんだ「アセット・アセンブラー」型M&A企業。AOC買収で初年度から利益48,585百万円・利益率30.9%を出し、海外売上比率90.3%・中国28.9%の現実を企業の公式データ(有報)で徹底解析。

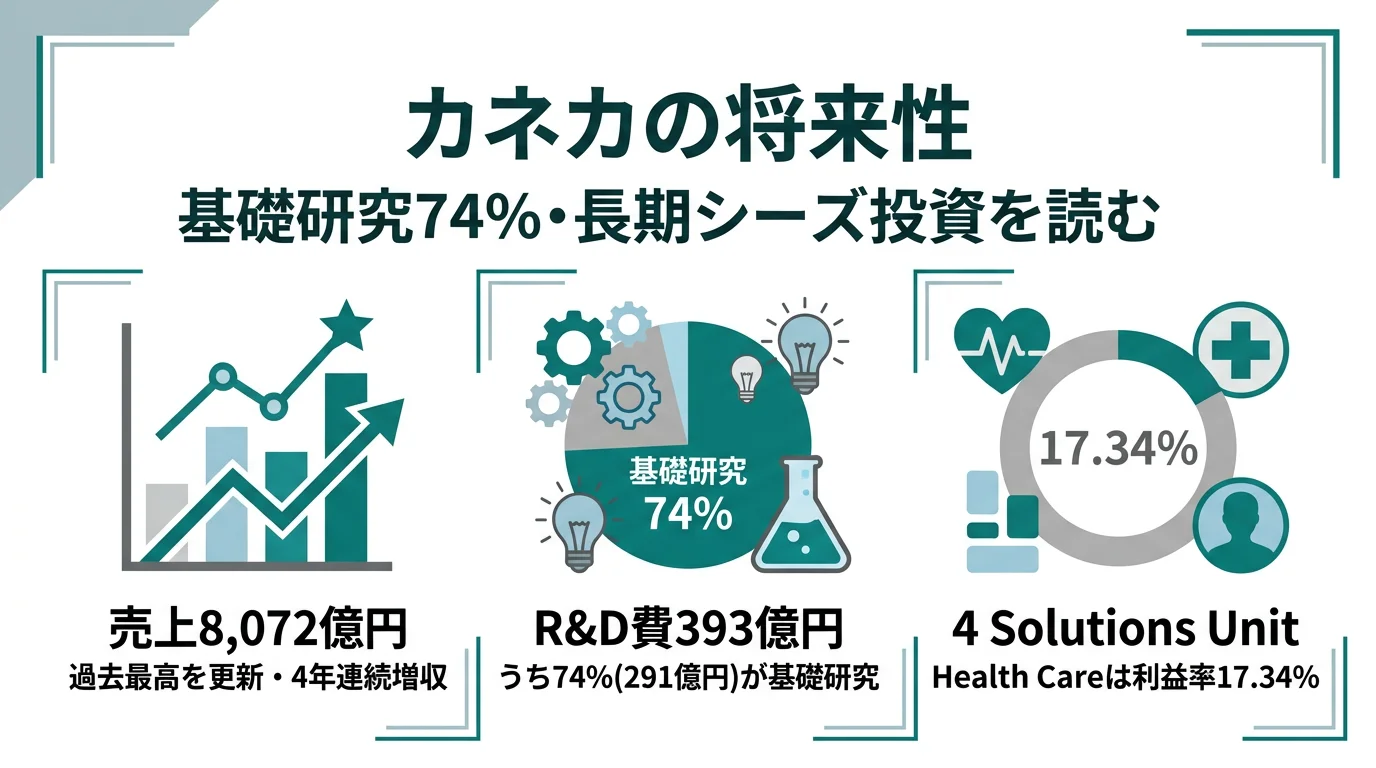

カネカの将来性|Health Care利益率17.3%の強みとリスク

カネカは4 Solutions Units体制で売上8,072億円・営業利益率4.1%。Health Care SUの利益率17.3%が4セグメント最高、Material SUへの設備投資44.5%集中、基礎研究比率74%。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

日東電工の将来性|オプトロニクス利益率32%の強みとリスク

日東電工は設備投資の51.5%をオプトロニクスに集中し、利益率32%の半導体周辺素材で稼ぐニッチトップ企業。一方ヒューマンライフは2期連続営業赤字。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

三井化学の将来性|モビリティ×ICT素材の強みとリスク

三井化学を「総合化学の安定企業」と思って面接に臨むと差がつきません。売上最大のベーシック&グリーンが赤字、設備投資はモビリティ431億円が最大、R&DはICT123億円が最大という非対称な賭けを有報の数字で読み解いて志望動機に落とせます。企業の公式データ(有報)で徹底解析。

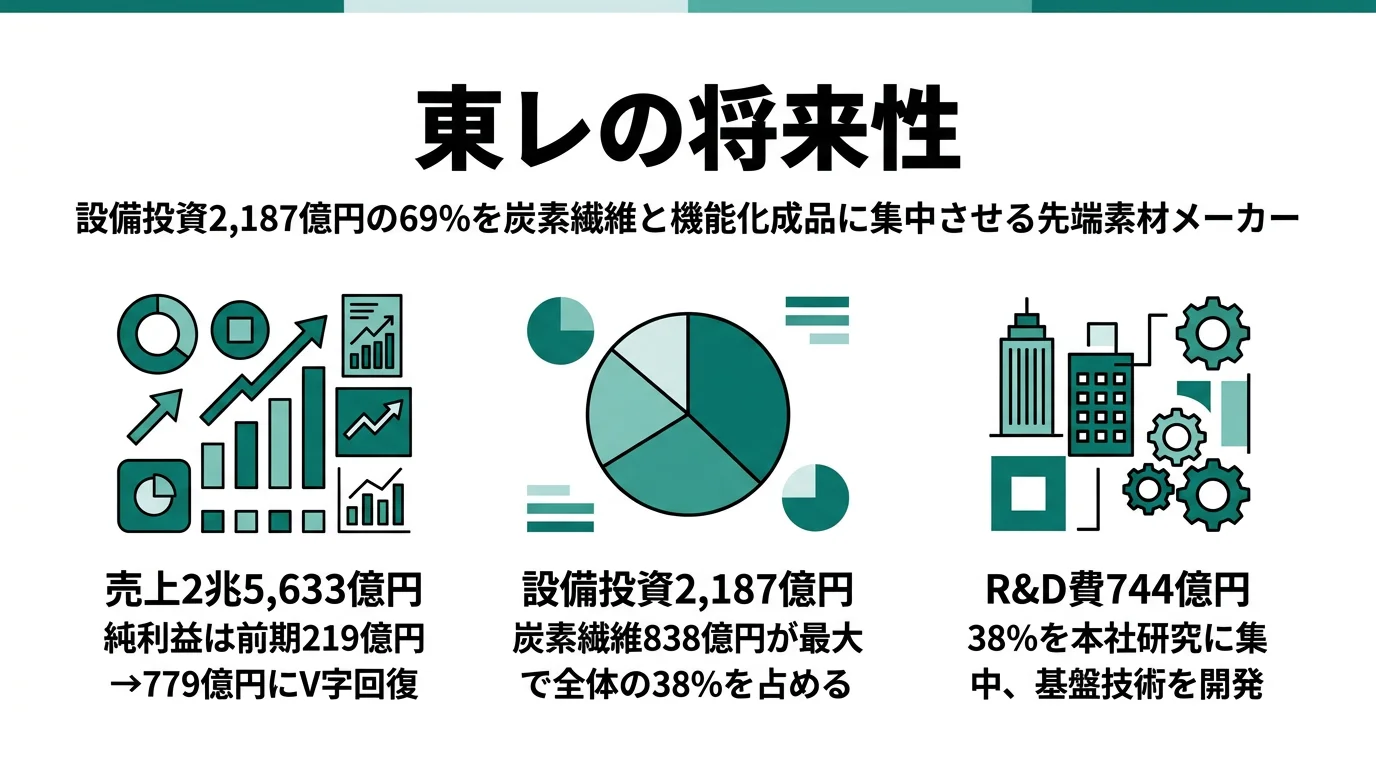

東レの将来性|炭素繊維838億円が示す素材企業の強みとリスク

東レは設備投資2,187億円のうち炭素繊維に838億円(38%)を集中投下する先端素材企業。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

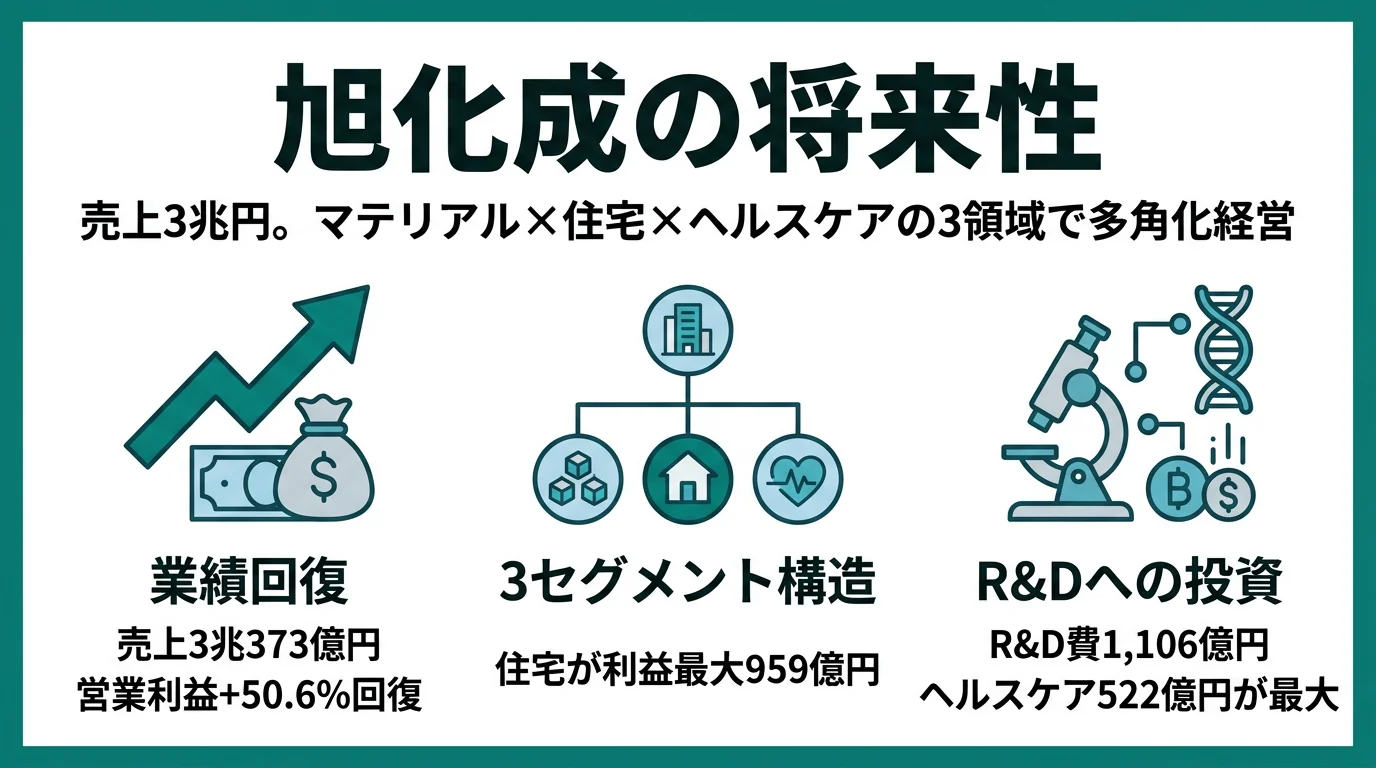

旭化成の将来性|マテリアル・住宅・ヘルスケアの強みとリスク

旭化成のマテリアル営業利益が前期比+105%の874億円に倍増、ヘルスケアR&D費522億円が全セグメント最大、住宅利益959億円が全社の屋台骨。3領域の投資配分と次の賭けの実態を企業の公式データ(有報)で徹底解析。面接で差がつく企業研究に。

三菱ケミカルの将来性|産業ガス62%依存の強みとリスク

三菱ケミカルを「日本最大の総合化学」とだけ語る就活生が多い中、有報を開けば産業ガスがコア営業利益の62.4%を稼ぎBM&Pは△155億円赤字という非対称構造が見えます。新中計2029と5区分再編を語れる学生になる企業分析。

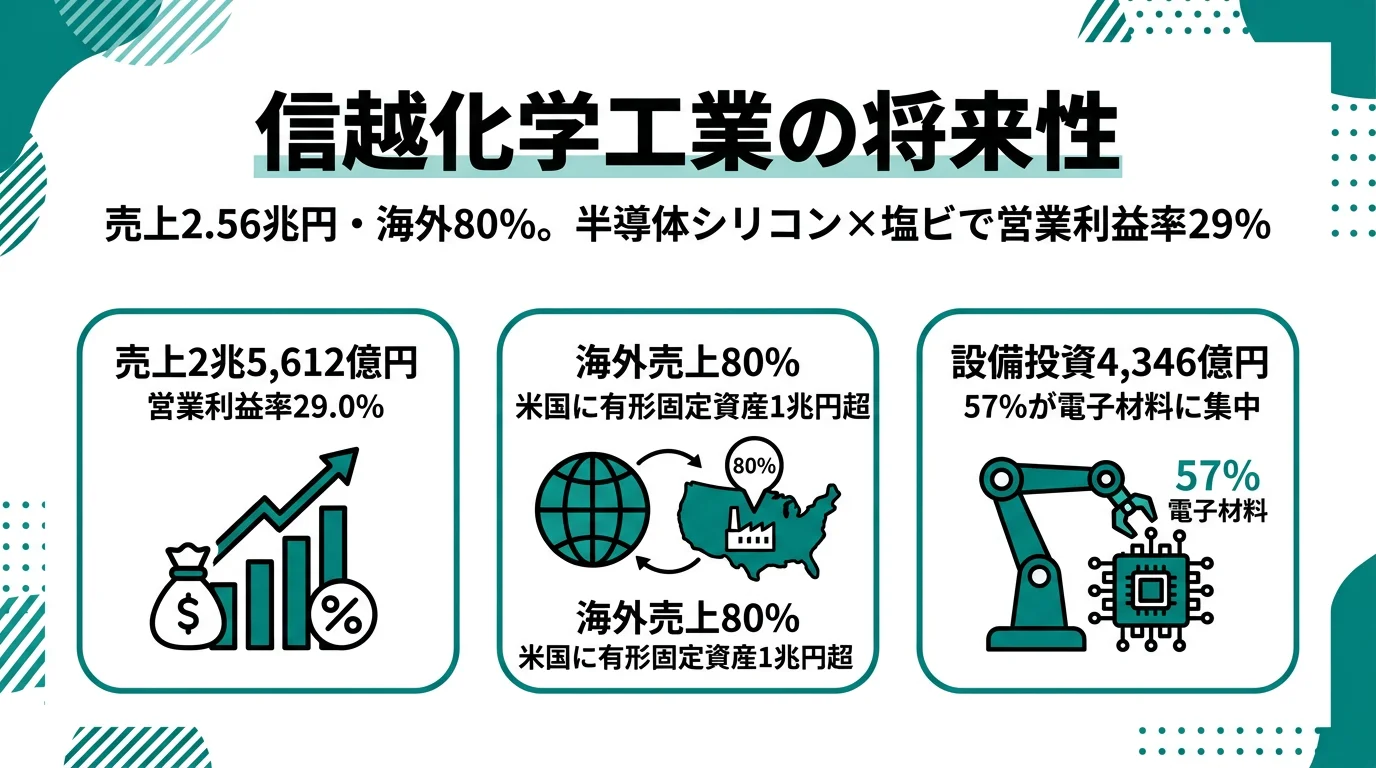

信越化学の将来性|半導体素材×塩ビ二輪体制の強みとリスク

「なぜ三菱ケミカルではなく信越化学か」を語れるよう、設備投資の56%を電子材料に集中・利益最大セグメントが塩ビから半導体素材に転換・営業利益率29.0%の高収益構造まで企業の公式データ(有報)で徹底解析。

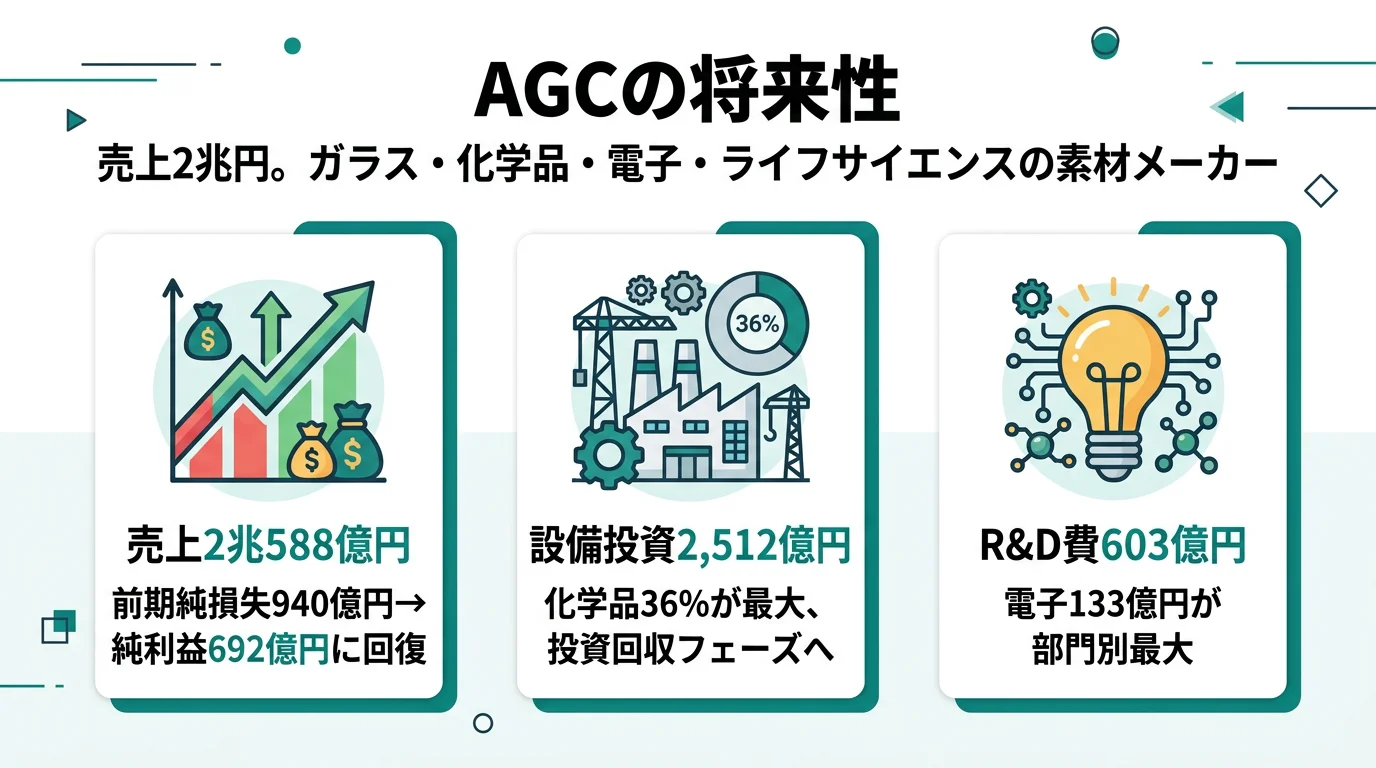

AGCの将来性|投資回収フェーズに転換する素材企業の強みとリスク

AGCを「窓ガラスの会社」と思って面接に臨むと差がつきません。化学品の設備投資36%・電子R&D部門別最大133億円・2026年以降の投資回収フェーズ転換を有報の数字で読み解いて志望動機に落とせます。企業の公式データ(有報)で徹底解析。

住友化学の将来性|半導体素材×農薬5剤の強みとリスク

住友化学はICT&モビリティの利益が全社の50%を占め、住友ファーマの黒字転換で過去最大級赤字からV字回復した総合化学。一方、エッセンシャル&グリーンは2期連続△584億円の赤字。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。