ヒューリックを「みずほ系列の中堅不動産・地味な賃貸会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、単体234名で営業収益7,274億円・一人当たり約31.1億円という、不動産業界でも突出した少数精鋭モデルが読み取れます。あなたが「この設計思想に何を求めるか」を語れれば、他の就活生とは明確に差がつきます。

ヒューリック株式会社(3003)は、地味な中堅賃貸会社というより、東京23区の駅近ビルに資本と人を一点集中させ、有利子負債のレバレッジで資本効率を最大化するために設計された「高回転デベロッパー」です。三井不動産や三菱地所が総合力で勝負する大艦巨砲型なら、ヒューリックは小回りと高回転で勝負する高速戦闘艦に近い会社です。

この記事のデータはヒューリック株式会社の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ヒューリック株式会社 有価証券報告書 2025年12月期 主要な経営指標等の推移

ヒューリックのビジネスの実態|何で稼いでいるのか

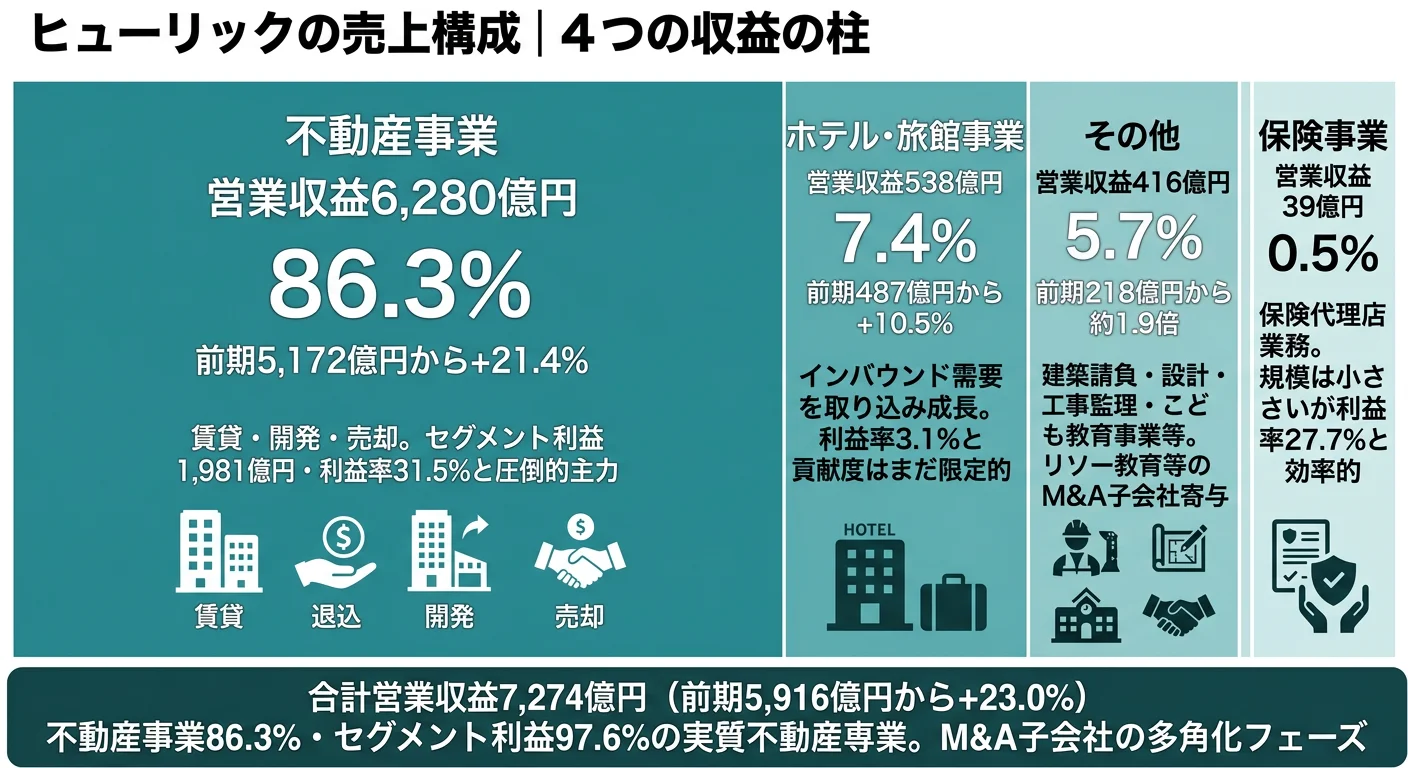

結論を先に示すと、ヒューリックは「不動産事業+少額の運営事業」という構造で、セグメント利益の97.6%は不動産事業から生まれています。「保険」「ホテル・旅館」「その他」の3区分が並ぶ多角化企業に見えますが、利益面ではほぼ単一依存であることがセグメント情報から鮮明に読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 営業収益 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 不動産事業 | 6,280億円 | 86.3% | 1,981億円 | 31.5% |

| ホテル・旅館事業 | 538億円 | 7.4% | 17億円 | 3.1% |

| その他(建築・設計・こども教育等) | 416億円 | 5.7% | 21億円 | 5.1% |

| 保険事業 | 39億円 | 0.5% | 11億円 | 27.7% |

出典: ヒューリック株式会社 有価証券報告書 2025年12月期 セグメント情報。営業収益は外部顧客への営業収益、利益率は外部顧客への営業収益ベース。

pie title 営業収益構成(2025年12月期)

"不動産事業" : 6280

"ホテル・旅館" : 538

"その他" : 416

"保険" : 39

不動産事業の利益率31.5%は、駅近23区ビルの立地優位が結果として表れた水準です。一方、ホテル・旅館事業の利益率3.1%は運営型ビジネス特有の立ち上げ局面、その他事業は前期218億円から416億円へ約1.9倍に拡大した「M&A取得事業の集合体」という性格を持っています。表面的には多角化が進んでいるように見えますが、利益貢献の構造を見れば、ヒューリックが事実上の不動産専業企業であることがわかります(2025年12月期有報)。

ここからは、利益・成長率・戦略的位置づけの観点から動きが大きい3セグメントを深掘りします。

不動産事業|駅近23区ビルに集中する高収益の主柱

不動産事業は外部顧客への営業収益6,280億円(前期比+21.4%)、セグメント利益1,981億円(同+16.3%)で、ヒューリックの稼ぎ頭そのものです。事業内容は不動産投資業務・不動産開発業務・アセットマネジメント業務(投資家から預かった不動産の運用代行)の3本柱で構成され、東京23区の駅近オフィスビルを軸に物流・ホテルへ用途を広げる構造です。利益率31.5%は不動産賃貸・開発として高水準ですが、営業収益の成長率21.4%に対して利益の成長率は16.3%とわずかに下回り、利益率は前期33.0%から31.5%へ微低下しています(いずれも外部顧客向け営業収益ベース)。販売用不動産の売却増や新規取得物件の賃料立ち上がり期間が影響している可能性が、有報のセグメント情報から読み取れます(2025年12月期有報)。

ホテル・旅館事業|運営型ビジネスの立ち上げ局面

ホテル・旅館事業は営業収益538億円(前期比+10.5%)まで成長したものの、セグメント利益17億円・利益率3.1%と利益貢献はまだ限定的です。賃貸事業のように土地・建物の含み益を回す構造ではなく、宿泊客向けの運営オペレーションで稼ぐB2C型ビジネスのため、利益率の水準感が不動産賃貸とは根本的に異なります。2025年12月期は浅草ビューホテルやヒューリックみなとみらいなどの大型物件を販売用不動産へ振替えており、ホテルアセットを「保有して運営する」だけでなく「リートやファンドへ売却する」出口も組み合わせていることが固定資産の異動から見えます(2025年12月期有報 設備投資等の概要)。

その他事業|M&Aで取り込んだ運営型事業の集合体

「その他」事業は営業収益218億円から416億円へ約1.9倍に拡大しました。建築工事請負・設計監理・こども教育事業などを含む集合体で、当期に連結子会社化した鉱研工業株式会社・クックデリ株式会社の寄与が大きいセグメントです。のれん当期末残高は1,171億円から1,262億円へ増加し、うちその他セグメント分が96億円から250億円へ大きく伸びている点も、M&Aによる取り込みが当期の成長を作っていることを裏付けます。利益率5.1%・規模416億円なので利益面ではまだ脇役ですが、新・中長期経営計画(2026-2036)が掲げる「観光・高齢者・次世代産業・スポーツ」への多角化を象徴するセグメントです(2025年12月期有報 セグメント情報)。

全社の業績推移を5期で見ると、成長は2025年12月期で一段加速しました。

| 決算期 | 営業収益 | 経常利益 | 当期純利益 | 総資産 | ROE | 自己資本比率 |

|---|---|---|---|---|---|---|

| 2021年12月期 | 4,471億円 | 1,096億円 | 696億円 | 2兆2,073億円 | 12.3% | 28.8% |

| 2022年12月期 | 5,234億円 | 1,232億円 | 792億円 | 2兆3,203億円 | 11.9% | 29.5% |

| 2023年12月期 | 4,464億円 | 1,374億円 | 946億円 | 2兆4,805億円 | 13.0% | 30.8% |

| 2024年12月期 | 5,916億円 | 1,543億円 | 1,023億円 | 3兆489億円 | 12.8% | 27.3% |

| 2025年12月期 | 7,274億円 | 1,729億円 | 1,143億円 | 3兆5,061億円 | 13.0% | 26.0% |

出典: ヒューリック株式会社 有価証券報告書 2025年12月期 主要な経営指標等の推移(日本基準)。

5期で営業収益は4,471億円から7,274億円へ+62.7%、当期純利益は696億円から1,143億円へ+64.4%伸びています。2023年12月期に営業収益が前期比-14.7%(5,234億円→4,464億円)と一度落ち込んでいますが、これは販売用不動産売却の年度間タイミング差によるブレと読めます(2025年12月期有報 5期推移)。経常利益・当期純利益は同じ年度も伸びているため一過性のテクニカルな振れと整理できますが、年度間で営業収益が動きやすい事業構造である点は押さえておきたいところです。

少数精鋭の高効率は専門深掘りとのトレードオフ。単体234名で7,274億円・一人当たり約31.1億円という効率は、若手から大型案件を任される魅力の裏側で、特定領域を10年単位で深く掘る仕事スタイルが取りにくい構造でもあります。「広く浅く回す多能工型」より「狭く深く詰める専門型」を志向する人にとっては、入社後ギャップになり得ます。

ビジネスの実態が97.6%不動産集中だと掴めたところで、次はその不動産事業をどこに伸ばし、何の新領域に賭けようとしているかを見ていきます。

ヒューリックは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。不動産業の場合は工場ではなく物件の取得・開発・建替や系統用蓄電池などのインフラ投資という形で資金が動きます(投資セクションの読み方ガイド)。2025年12月期の設備投資総額は4,519億円で前期4,171億円から拡大し、うち不動産事業が4,138億円を占めています。新・中長期経営計画(2026-2036)「不動産事業を核として、多様な価値創造をおこなう企業グループ」は、3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 東京23区駅近の賃貸ポートフォリオ再構築 | 設備投資4,519億円・不動産事業4,138億円・主要取得物件4件 | 中期計画(2026-2036) | 不動産事業セグメント利益1,981億円(前期比+16.3%) |

| 都市型データセンターと再エネ・蓄電池 | 都市型DC 100MW超供給予定(2036年まで)・再エネビル100%(2029年) | 新・中長期計画(2026-2036) | 経営方針セクション記述ベース(具体金額は未開示) |

| 多角化・M&A拡張 | のれん残高1,171億円→1,262億円・その他事業416億円(前期比約1.9倍) | 新・中長期計画(2026-2036) | 非主力セグメント合計約954億円(連結営業収益の約13%) |

出典: ヒューリック株式会社 有価証券報告書 2025年12月期 設備投資等の概要・経営方針・セグメント情報。

賭け1: 東京23区駅近の賃貸ポートフォリオ再構築

1つ目の賭けは、賃貸ポートフォリオの再構築と開発・建替の加速です。2025年12月期に取得した主な固定資産として、有報はヒューリック神谷町ビル(東京都港区・オフィス)、FORECAST新宿SOUTH(東京都新宿区・オフィス)、ヒューリックロジスティクス三郷(埼玉県三郷市・物流)、ヒューリック銀座ビル(東京都中央区・ホテル旅館)の4件を挙げています(2025年12月期有報 設備投資等の概要)。オフィスを軸としつつ物流・ホテルへ用途を広げ、「東京23区駅近×多用途化」というポートフォリオの方向性が固定資産の動きから読み取れます。

中期経営計画では、オフィス比率50%以下・重点エリア比率50%(2027年目標)、高耐震建物比率100%・再エネビル比率100%(2029年目標)を継続して掲げています。同時に、浅草ビューホテルやヒューリックみなとみらいといった大型物件を固定資産から販売用不動産へ振替え、公募リート・私募リート・ファンドなど多様な出口を通じて含み益を顕在化させる動きも進めています(2025年12月期有報 経営方針)。物件を「取得→開発→運用→売却」まで一気通貫で回す高回転モデルの実行段階にあることがわかります。

不動産開発志望での行動 → 神谷町・新宿・銀座・三郷の取得物件と用途多様化を1件は語れるよう準備し、駅近特化の独自性をデベロッパー大手と比較できるよう整理しておきましょう。

賭け2: 都市型データセンターと再エネ・蓄電池への先行投資

2つ目の賭けは、都市型データセンター(DC)と再生可能エネルギー・蓄電池への先行投資です。経営方針では「クラウドやAI需要増加を背景としたインフレ耐性アセットである都市型データセンターにつきましては、先行者利益を活かしてトッププレイヤー(2036年までに総IT容量100MW超を供給予定)を目指す」と明記されています。あわせて、2029年の全保有建物の使用電力100%再生可能エネルギー化と蓄電池の事業化に向けた投資を加速し、再エネ・蓄電池の「投資・運営・売却・アセットマネジメント」のサイクルで収益を獲得する方針です(2025年12月期有報 経営方針)。

これは従来の駅近オフィス賃貸とは性格が異なる「電力×不動産」のクロス領域です。データセンターの収益はテナント企業から受け取る電力使用ベースの料金が中心になり、再エネ電源・蓄電池は外部への環境価値提供(PPAや系統用蓄電池)と組み合わせて収益化する設計になっています。具体的な金額は当期有報には開示されていませんが、新・中長期経営計画における「収益力の複合化」の柱として位置づけられている領域です。

電力×不動産志望での行動 → 系統用蓄電池・PPA・再エネ電源開発の基礎を押さえ、面接で「都市型DCの100MWは1棟あたりどの規模を想定しているか」を逆質問できる準備をしましょう。理系院生で建築・電気電子・環境エネルギーを専攻している場合、DC企画・電気設計・環境エンジニアリング職が想定キャリアの軸になります。

賭け3: 観光・高齢者・次世代産業・スポーツへの多角化とM&A

3つ目の賭けは、保有不動産アセットを土台にした多角化と、M&Aによる外延拡大です。2025年12月期にはホテル・旅館事業の営業収益が487億円から538億円(+10.5%)、その他事業が218億円から416億円(約1.9倍)に拡大し、当期に鉱研工業・クックデリの2社を連結子会社化しました。のれん当期末残高は1,171億円から1,262億円へ増加し、不動産事業以外(保険・ホテル・その他)の合計は140億円から291億円へ大きく伸びています(2025年12月期有報 セグメント情報・連結財務諸表)。

経営方針では、銀座の高級シニアレジデンス、国際航空貨物併設の物流施設「WING NRT」、幕張アリーナ、バスケットボールクラブ「アルティーリ千葉」など、不動産賃貸の枠を超えた事業群が列挙されています。グループが保有する高齢者施設5,000室やオペレーターネットワークを活かす方針も明記されており、「保有不動産→運営事業→新規領域」の流れで多角化を進める設計になっています(2025年12月期有報 経営方針)。利益の97.6%が不動産事業由来である現実から見ると、賭け3はまだ売上・将来オプションとしての位置づけが大きいですが、「不動産単一依存」のリスクを薄めていく中長期の布石です。

M&A・PMI志望での行動 → 鉱研工業・クックデリの連結化背景と本体不動産事業とのシナジー仮説を整理し、PMI(買収後の統合)フェーズでどの数字が伸びれば成功と判断するかを面接で逆質問できる準備をしましょう。

3つの賭けの全体像を掴んだところで、次はヒューリックが有報で正直に開示しているリスクと課題を見ていきます。レバレッジ経営の裏側がここに集約されています。

ヒューリックが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ヒューリックの有報で就活生が押さえておくべきリスクは4つあります。レバレッジ経営・首都圏集中・市況連動・株式含み損という形で、強みの裏返しとして整理できる構造です。

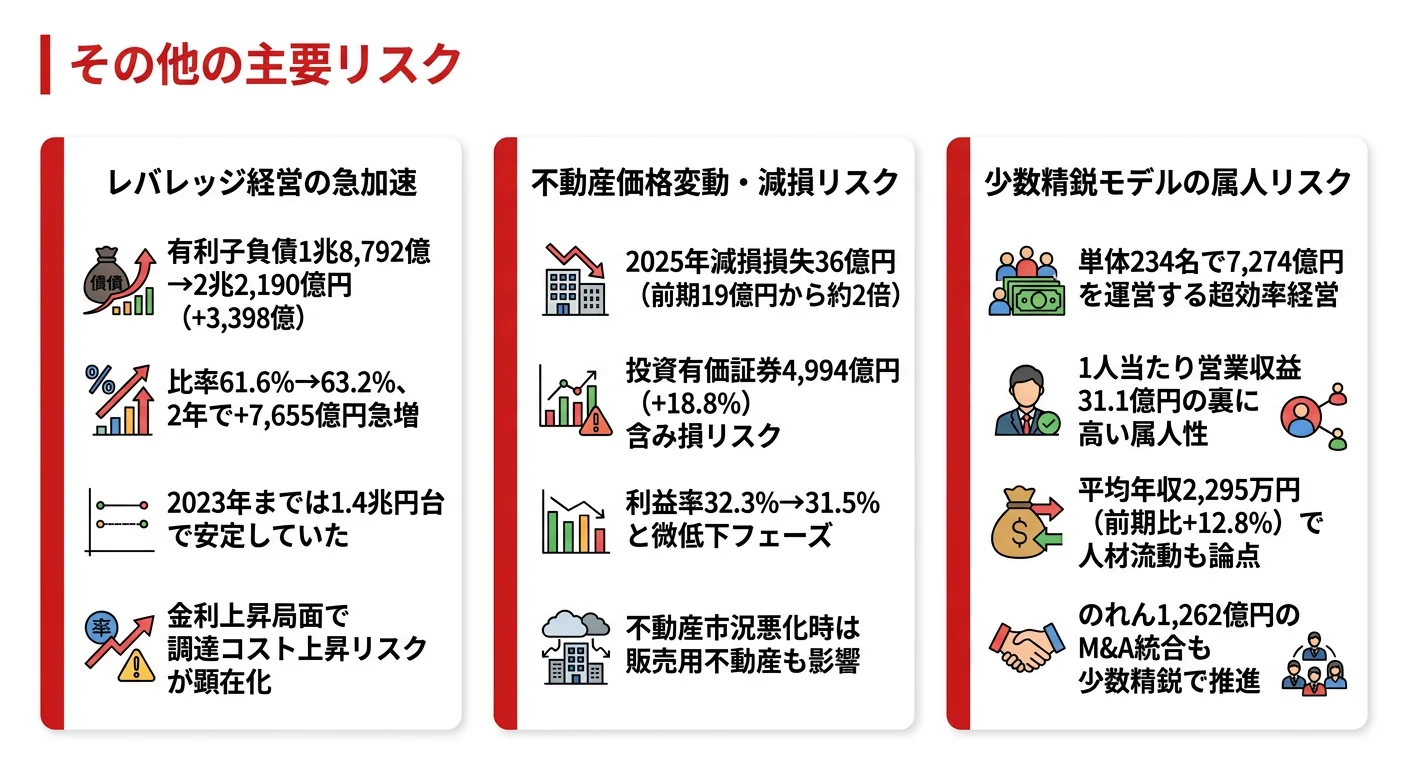

リスク1: 有利子負債2.2兆円と金利上昇リスク|比率61.6%→63.2%

1つ目は、有利子負債への依存と金利上昇リスクです。2025年12月期末の有利子負債残高は2兆2,190億円で、前期1兆8,792億円から約3,398億円増加しています。有利子負債比率(総資産ベース)も61.6%から63.2%へ上昇しました。有報では「大半の借入金については将来の金利変動リスクをヘッジする施策として、長期化・固定化を講じておりますが、将来において金利が急速かつ大幅に上昇した場合、また、固定金利借入の借り換え時の金利情勢によっては、資金調達コストの増加により、当社グループの業績に影響を及ぼす可能性がある」と明記されています(2025年12月期有報 事業等のリスク)。

| 決算期 | 有利子負債残高 | 総資産 | 有利子負債比率 |

|---|---|---|---|

| 2021年12月期 | 1兆4,039億円 | 2兆2,073億円 | 63.6% |

| 2022年12月期 | 1兆4,499億円 | 2兆3,203億円 | 62.4% |

| 2023年12月期 | 1兆4,535億円 | 2兆4,805億円 | 58.5% |

| 2024年12月期 | 1兆8,792億円 | 3兆489億円 | 61.6% |

| 2025年12月期 | 2兆2,190億円 | 3兆5,061億円 | 63.2% |

出典: ヒューリック株式会社 有価証券報告書 2025年12月期 事業等のリスク。有利子負債比率は総資産ベース。

2023年までは有利子負債残高が1.4兆円台で安定していましたが、2024年・2025年の2年で1兆4,535億円から2兆2,190億円へ約7,655億円増加した計算になります。日本格付研究所(JCR)からAA-(経営の安定性を示す上位格付け)を取得しており、「成長投資による事業拡大」と「格付AAの維持」を両立する財務運営方針が掲げられています。ROE13.0%という高い資本効率は、このレバレッジ経営によって支えられている構造であり、「ヒューリック=高収益」とだけ語るのは危ういことが数値から読み取れます。

リスク2: 東京集中・首都直下型地震リスク|賃貸物件の約7割が23区内

2つ目は、首都圏集中リスクです。有報では「当社の保有・管理する物件が首都圏に集中し、オフィスを中心とした賃貸物件のうち約7割が東京23区内という立地である」と明記され、「想定を超える規模の東京直下型地震などのこの地域における甚大な災害により、当社グループの資産に予期せぬ毀損等が発生した場合、当社グループの業績が影響を受ける可能性がある」とされています(2025年12月期有報 事業等のリスク)。駅近23区集中は競争優位性の源泉ですが、地理的なリスクも同じ場所に集中している構造です。新・中長期経営計画では2029年までに高耐震建物比率100%(建替・売却予定等を除く)を掲げており、2025年末時点で同比率を実現済みと開示されています。

リスク3: 不動産価値の低下・減損リスク|減損損失19億円→36億円

3つ目は、不動産価値の低下に伴う減損リスクです。2025年12月期の減損損失は36億円(うち不動産事業33億円・その他3億円)で、前期の19億円から約2倍に増加しました。有報では「不動産市況の悪化による賃料水準の低下や空室率の上昇などにより、事業用不動産に対する減損処理が必要となった場合、評価損等の発生によって、当社グループの業績に影響を及ぼす可能性がある」と記載されています(2025年12月期有報 事業等のリスク・セグメント情報)。総資産3兆5,061億円に対する規模は限定的ですが、方向感としては悪化している点は押さえておきたいところです。

リスク4: 株式含み損リスク|投資有価証券+18.8%

4つ目は、保有株式の株価下落に関するリスクです。2025年12月期末の投資有価証券残高は4,994億円(うち上場株式1,575億円)で、前期4,204億円(上場株式1,232億円)から+18.8%増加しています。有報では「株価が下落し株価低迷が長期化する場合には、評価損の計上等を通じ当社グループの財政状態並びに経営成績に影響を及ぼす可能性がある」と明記されています(2025年12月期有報 事業等のリスク)。上場株式保有を拡大している点はリターン追求と裏表の関係で、相場下落局面で評価損が広がれば全社利益にも波及する構造です。

リスクの活用 → 「金利・地震・市況・株価」という4つのリスクを受け入れたうえで、なぜヒューリックを志望するかを自分の言葉で1文に整理してみましょう。有報のリスク欄の読み方ガイドを参照すると、他社のリスク開示と比較する視点が身につきます。

リスクの全体像が見えたところで、次はあなた自身がこの会社に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたヒューリックの事業構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するヒューリックの特徴 | 詳しく見る |

|---|---|---|

| 都心駅近の大型不動産を任されたい志向 | 賭け1: 設備投資4,519億円・神谷町/新宿/三郷/銀座の取得 | → 本記事の賭け1 |

| 電力×不動産のクロス領域志向 | 賭け2: 都市型DC100MW超・再エネビル100%・蓄電池事業化 | → 本記事の賭け2 |

| M&A・運営型事業に挑戦したい志向 | 賭け3: のれん1,262億円・その他事業1.9倍 | → 本記事の賭け3 |

| 大組織で分業しながら専門を深めたい志向 | 単体234名で多能工型が前提 | → 本記事の合わないかもしれない人 |

合いそうな人

- 少数精鋭で大きな裁量を求める人。単体234名で営業収益7,274億円・一人当たり約31.1億円を回す体制で、若いうちから案件のオーナーシップを持つ働き方になりやすい

- 都心オフィス・物流・ホテルなど多用途の不動産アセットを担当したい人

- アセットマネジメント・リート/私募ファンド運営に関心のある人

- 高い年収水準を重視する人(単体平均年収約2,295万円・2025年12月期有報)

- 【理系院生レーン】建築・都市工学・電気電子・環境エネルギー × 賭け1/賭け2 → 想定職種:建築設計・施工管理/DC企画・電気設計/環境エンジニアリング職

- 【文系学部生レーン】経済・経営・法・商 × 賭け1/賭け3 → 想定職種:総合職(不動産投資・AM・開発企画・M&A・グループ経営管理)

合わないかもしれない人

- 大組織で分業しながら専門領域を10年単位で深めたい人 → 三井不動産の有報分析

- 海外駐在やグローバル開発を最優先する人(営業収益の90%超が国内)→ 三菱地所の有報分析

- 有利子負債2.2兆円・比率63.2%のレバレッジ経営に違和感がある人 → 住友不動産の有報分析

- R&D志向・テクノロジー主導の事業に携わりたい人(有報にR&D費の計上なし)

従業員データ

| 項目 | 数値 |

|---|---|

| 連結従業員数 | 3,495名 |

| 単体従業員数 | 234名 |

| 平均年齢(単体) | 39.8歳 |

| 平均勤続年数(単体) | 7.5年 |

| 平均年収(単体) | 約2,295万円 |

出典: ヒューリック株式会社 有価証券報告書 2025年12月期 従業員の状況。

平均年収約2,295万円の裏側はレバレッジ経営の責任量。不動産業界で突出した年収は、単体234名で2.2兆円の有利子負債と3.5兆円の総資産を回す責任の対価でもあります。「年収が高い不動産」を入り口に志望すると、金利・市況・物件取得スピードに対する感応度の高さに適応できるかが入社後の分岐点になります。平均勤続年数7.5年という数字は、このペースに適応した人が長期で残っている側面と、適応できず早期に離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、ヒューリックで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 駅近ポートフォリオ再構築 | 不動産REIT・私募ファンドのバランスシートの違い | 簿記2級取得+セグメント情報の読み方ガイドを実践 |

| 都市型DC・再エネ | 電力小売・再エネ電源・蓄電池ビジネスの基礎 | エネルギー基本計画の概要を読み、PPA・系統用蓄電池の仕組みを学ぶ |

| M&A・多角化 | M&A後のPMI・財務分析・バリュエーション | コーポレートファイナンス入門書1冊+投資セクションの読み方ガイド |

| 有利子負債管理 | 金利・債券基礎・格付けの仕組み | JCR/R&Iの格付けガイドを読み、有利子負債の年限別残高を読み解けるようにする |

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ヒューリックの面接── 「なぜ大手3社ではなくヒューリックか」と聞かれたとき

[あなた自身のエピソードを15秒:例「研究室で駅前再開発と地域経済の関係を分析」]私は少数精鋭で裁量を持って働く環境を最重視しています。御社が有報で「単体234名で営業収益7,274億円」「不動産事業の利益率31.5%」を実現されている構造がその志向に合致していると理解しました。入社後はその分析手法を駅近ポートフォリオの取得評価に活かしたいと考えています。

ヒューリックの面接── 「都市型データセンターの戦略をどう評価するか」と聞かれたとき

経営方針セクションで2036年までに都市型DC100MW超供給と再エネビル100%(2029年)を掲げられているのを拝見しました。電力×不動産のクロス領域への先行投資を、本業の駅近ビル賃貸の高収益で支える構造はインフレ耐性の観点でも合理的だと理解しています。一方で既存事業との人材・技術シェアリング設計には踏み込みの余地があると感じ、そこに自分の専攻で貢献したいと考えています。

面接で伝えるべき3つの軸

- 少数精鋭モデルを「裁量と責任の対価」として理解する。234名で7,274億円・一人当たり約31.1億円という数字を、年収の高さだけでなく仕事の責任量とセットで語る

- 高ROE×高レバレッジを表裏一体で語る。ROE13.0%と有利子負債比率63.2%を同時に出し、「リスクを受け入れたうえで何に共感するか」を示す

- 駅近不動産+電力/再エネ+運営事業の三層構造を押さえる。賭け1〜3を一文ずつで語れるようにし、自分の志向がどの層と接続するかを明示する

逆質問の例

- 「2025年12月期に有利子負債が1兆8,792億円から2兆2,190億円・比率63.2%へ上昇していますが、JCR AA-を維持しつつ成長投資を続ける財務戦略はどう設計されていますか?」

- 「都市型DCで2036年までに100MW超供給を計画されていますが、既存の駅近ビル事業との人材・技術・資本のシェアリングはどのように設計されていますか?」

- 「単体234名・連結3,495名という体制で多角化を進める中、若手社員が大型案件を任されるまでのキャリアパス・育成プランはどのように描かれていますか?」

避けるべきこと: 「年収が高い」「みずほ系列で安定」だけに言及する志望理由は、有報が示す事業構造の本質から外れます。ヒューリックの設計思想は「少数精鋭×レバレッジ×駅近特化」であり、その三位一体を理解したうえで何に共感するかを語ることが面接での差別化につながります。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

面接の武器が揃ったところで、最後にこの記事の3つの持ち帰りと次のアクションをまとめます。

まとめ

この記事のポイント3選

- 単体234名で営業収益7,274億円・一人当たり約31.1億円(2025年12月期)。不動産業界でも突出した少数精鋭モデルが企業分析の核心

- 不動産事業がセグメント利益の97.6%・利益率31.5%、営業収益+23.0%。表向きの多角化と異なり、利益面ではほぼ単一依存

- 高ROE13.0%の裏側に有利子負債2.2兆円・比率63.2%のレバレッジ経営。金利・地震・市況・株価の4リスクを受け入れて志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

- 大手と比較したい方は → 三井不動産の有報分析・三菱地所の有報分析

- 不動産業界全体を俯瞰したい方は → 不動産業界を有報で読む

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。