BIPROGYを「日本ユニシスのままの古いSIer」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期は営業利益+9.0%・純利益+15.7%・ROE17.9%で再成長が本格化し、システムサービス+8.0%とアウトソーシング+7.3%が両輪で伸び、研究開発費59億円の投資先には生成AI・マルチエージェント・量子コンピューティングが並んでいます。あなたが商号変更の意図と経営方針(2024-2026)最終年度の到達点を語れれば、他の就活生とは明確に差がつきます。

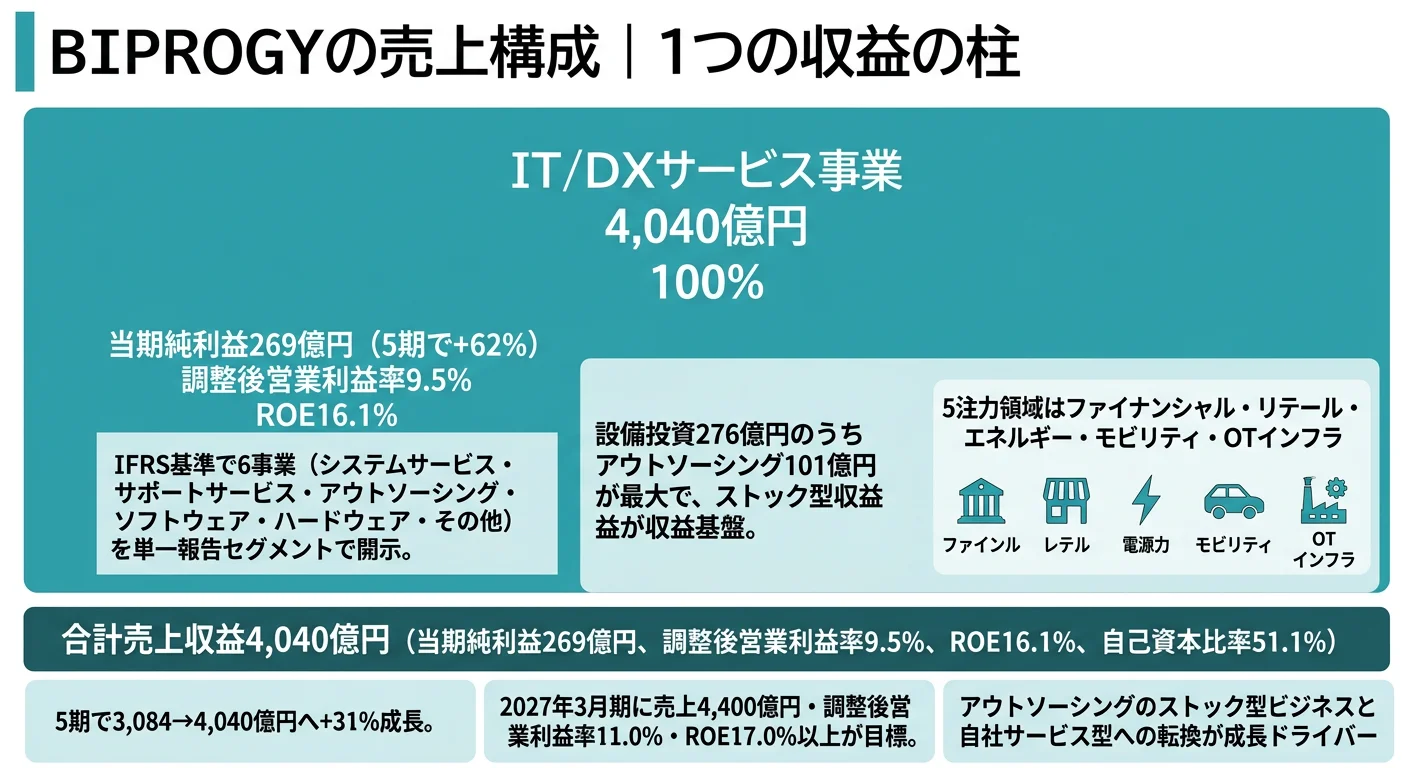

BIPROGY(8056)は、地域金融機関の勘定系から太陽光発電量予測まで、社会インフラのデジタル基盤を支える売上収益4,337億円のSIerです。NRIやベイカレントが「コンサルで顧客の変革を助ける」立場なら、BIPROGYは「自社でサービスを作って社会課題そのものを解く」立場で、親世代が知る「日本ユニシス」というイメージは、商号変更で踏み出した変革の出発点に過ぎません。

この記事のデータはBIPROGYの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: BIPROGY 有価証券報告書 2026年03月期 主要な経営指標等の推移

BIPROGYのビジネスの実態|何で稼いでいるのか

結論を先に示すと、BIPROGYはシステムサービス(売上構成比32.5%・利益シェア44.1%)を主軸にしながら、アウトソーシング(売上構成比22.4%・前年比+7.3%)をストック型収益として育てる構造です。当期は主軸2セグメントが両輪で伸び、システムサービス+8.0%・アウトソーシング+7.3%と揃って増収、セグメント利益はそれぞれ+14.3%・+17.1%と売上を上回る利益成長を実現しました。これが2026年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 前年比 | セグメント利益 | 利益シェア |

|---|---|---|---|---|

| システムサービス | 1,408億円 | +8.0% | 511億円 | 44.1% |

| アウトソーシング | 972億円 | +7.3% | 213億円 | 18.4% |

| ハードウェア | 753億円 | +11.7% | 136億円 | 11.8% |

| サポートサービス | 599億円 | +2.7% | 190億円 | 16.3% |

| ソフトウェア | 474億円 | +5.2% | 75億円 | 6.5% |

| その他 | 129億円 | +6.5% | 34億円 | 2.9% |

出典: BIPROGY 有価証券報告書 2026年03月期 セグメント情報

pie title セグメント別利益構成(2026年3月期)

"システムサービス" : 511

"アウトソーシング" : 213

"サポートサービス" : 190

"ハードウェア" : 136

"ソフトウェア" : 75

"その他" : 34

セグメント利益合計1,160億円から全社費用等の調整△724億円を控除した調整後営業利益は436億円、これに持分法投資損益・その他損益等△10億円を加減した連結営業利益は426億円(前期比+9.0%)となりました。利益シェアではシステムサービスが44.1%と最大で、受託開発が依然として収益の中核です。一方、サポートサービスは売上構成比13.8%ながら利益シェア16.3%・利益率31.6%とセグメント中最高水準で、保守・導入支援のストック型収益が利益率を押し上げています。ただし当期はサポートサービスのセグメント利益が唯一のマイナス(△2.3%)に転じており、ストック型収益維持の巧拙が試される局面に入りました。

ここからは特に重要な3つのセグメントを深掘りします。

システムサービス|受託開発で利益の4割超を稼ぐ主軸

システムサービスはBIPROGYのB2B領域で、金融・流通・公共・製造の顧客に対しソフトウェアの請負開発・SEサービス・コンサルティングを提供しています。当期売上1,408億円・前期比+8.0%と2桁近い伸びを示し、セグメント利益511億円・前期比+14.3%は売上成長率を上回りました。利益シェア44.1%は全社最大で、ここが「受託で稼ぐ」収益の本丸です。5注力領域のサービス化を支える主軸であり、金融基幹系や公共系の大規模案件で要件定義からプロジェクト管理まで担当することになります。生成AIやDevSecOpsによる開発生産性向上の成果が利益率にも表れ始めています。

アウトソーシング|利益+17.1%でストック型収益基盤を拡張

アウトソーシングは情報システムの運用受託を中心とするB2Bストック型ビジネスで、当期売上は972億円・前期比+7.3%、セグメント利益は213億円・+17.1%と売上成長の2倍以上の利益伸長を実現しました。前期に続き2期連続の成長で、サブスクリプション的な継続課金モデルへの移行が進んでいることが、利益率の改善として数字に表れています。信用金庫業界向けオープン勘定系「BankVision2.0」(2026年度提供予定・東西リージョン間の環境自動切替対応)や、社会DX(SX/GX・スマートシティ)の運用基盤も今後ここに乗ってくる流れで、新卒で入社する場合は安定した運用業務とサービス開発の境界領域に関わることになります。

サポートサービス|利益率31.6%の高収益エンジンだが当期は減益

サポートサービスはソフトウェア・ハードウェアの保守、導入支援などをB2Bで提供するセグメントです。売上は599億円で全体の13.8%に過ぎませんが、セグメント利益190億円・利益シェア16.3%とアウトソーシングに次ぐ規模で、利益率31.6%はセグメント中最高です。既存顧客との長期リレーションが利益率を支える構造で、表に出にくいものの安定収益の源泉として戦略上の優先度は高いセグメントです。ただし当期はセグメント利益が唯一のマイナス(△2.3%)となり、ストック型収益がフラットに転じたかどうかは次期以降の注視点です。

5期で売上収益が3,176億円→4,337億円へ+36.5%、純利益が205億円→312億円へ+52.3%成長しました。ROE17.9%・自己資本比率47.0%は、IFRS会計基準のSIerとして堅実な水準で、規模で勝るNRIや利益率の高いコンサル系と比べると、BIPROGYは複利的に積み上がる安定成長の上に当期から再成長本格化のフェーズに入った企業と位置づけられます。

「再成長本格化」の裏側はサービス転換のスピード制約。営業利益+9.0%・純利益+15.7%・ROE17.9%という当期数字は、経営方針の掲げるROE17.0%以上を既に達成しており、目標到達に一定の余裕がある証です。一方で、システムサービスの受託開発が依然として利益シェア44.1%を占める構造は、サービス型ビジネスへの本格転換が長期戦であることを意味します。社会DX・GXの新規事業を立ち上げるスピード感を求める人にとっては、達成済み目標を持つ安定の母集団が変革のペースを緩衝する側面と向き合うことになります。

ここまでの収益構造を踏まえて、続く章で投資の中身──BIPROGYが将来の成長に向けて何に賭けているかを見ていきます。

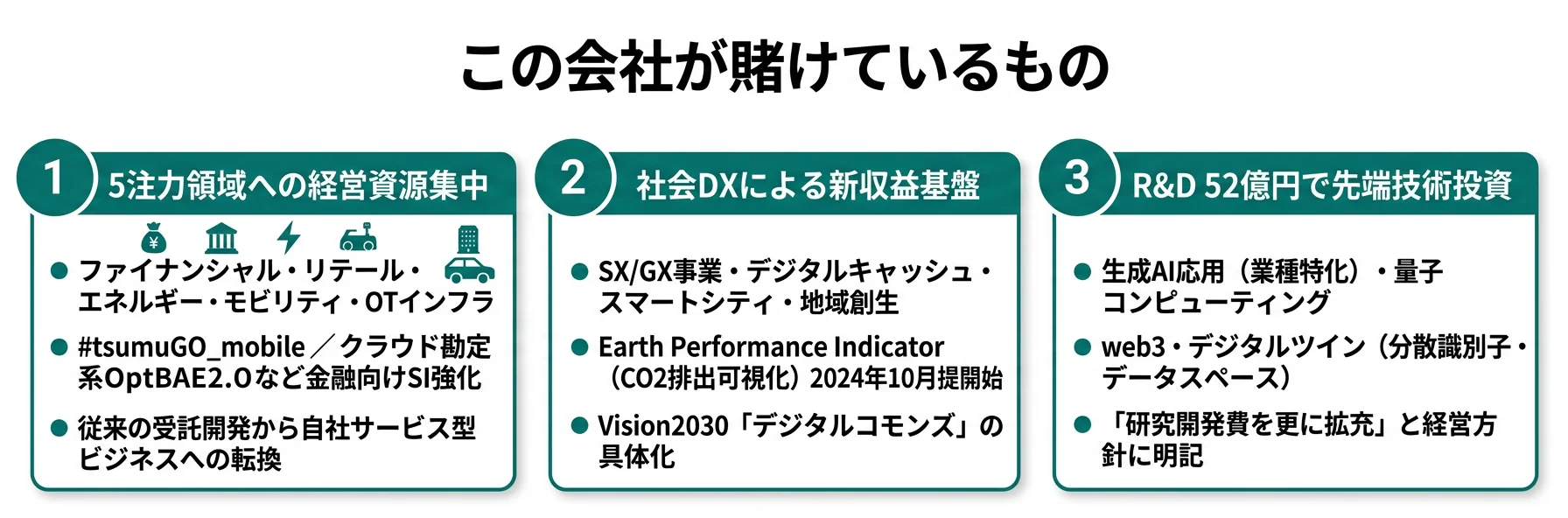

BIPROGYは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。SIerの場合は工場ではなくデータセンターや使用権資産(オフィス)、ソフトウェアといった無形資産で動く点に注意してください(投資セクションの読み方ガイド)。BIPROGYの経営方針(2024-2026)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 5注力領域への経営資源集中 | 売上収益4,337億円→2027年3月期目標4,400億円(残り+1.5%)・調整後営業利益率10.0%→11.0% | 中期計画 2024-2026 最終年度 | サービス型ビジネスの拡大を通じた利益率改善 |

| 社会DX(SX/GX・スマートシティ) | 全社設備投資281億円(有形39億円+ソフトウェア135億円+使用権資産107億円) | 中期計画 2024-2026 + Vision2030 | 中長期で新たな収益基盤を確立する段階投資 |

| R&D 59億円の先端技術投資 | 研究開発費5,887百万円(売上比1.4%・前期比+12.7%)・生成AI/マルチエージェント/量子/web3に分散 | 経営方針で『更に拡充』と明記され当期実現 | 各セグメント横断で配賦されない(成果は全社共通) |

出典: BIPROGY 有価証券報告書 2026年03月期 経営方針・研究開発活動

賭け1: 5注力領域への経営資源集中(金融・リテール・エネルギー・モビリティ・OTインフラ)

BIPROGYは経営方針(2024-2026)において、コア事業の「強みのある領域の確立」として5つの注力領域──ファイナンシャル・リテール・エネルギー・モビリティ・OTインフラ──を選定しています。特に金融領域は具体性が高く、地域金融機関向けバンキングアプリ「#tsumuGO_mobile」に既存6機能に加えJPKI(公的個人認証サービス)や学校諸経費振替など4機能を追加し、生体認証によるオンライン本人確認にも対応しています。信用金庫業界向けオープン勘定系「BankVision2.0」では、2026年度提供予定で東西リージョン間の環境自動切替に対応し、災害時の事業継続性を高めます。さらに、デジタル給与プラットフォーム「doreca」(マルチペイメントゲートウェイ)は2026年3月から大手決済サービスの給与受取に接続を開始しました。

これらの動きが意味するのは、「作って納めて終わり」の請負モデルから、「自社サービスを長期で運用して継続課金を得る」モデルへの転換です。これはNRIのコンサル×SI二刀流とも、SCSKのM&A規模拡大とも異なる独自戦略です。経営方針では2027年3月期に売上収益4,400億円・調整後営業利益率11.0%・ROE17.0%以上を掲げており、当期実績(売上4,337億円・調整後営業利益率10.0%・ROE17.9%)はROE目標を既に達成、売上目標まで残り+1.5%の射程に入りました。2027年3月期の見通し(4月30日修正)は売上4,700億円・調整後営業利益率10.3%です。

金融・エネルギー領域志望での行動 → 「BankVision2.0」「#tsumuGO_mobile」「doreca」のうち1つは具体的なサービス内容まで語れるようにしておきましょう。コンサル・SIer業界の有報比較で、BIPROGYのポジションをNRI・SCSK・TISと並べて理解しておくと志望理由に厚みが出ます。

賭け2: 社会DXによる新収益基盤の構築

経営方針(2024-2026)では成長事業として「市場開発」「事業開発」「グローバル」の3領域を掲げています。市場開発はクラウドマネジメント・セキュリティ・データAI利活用、事業開発はSX/GX・デジタルキャッシュ・物流・スマートシティ・地域創生、グローバルはASEAN主要国+その他マーケットへのビジネス展開が柱です。研究開発の具体例として、生活者の声を継続的に収集して事業開発に活かすサービス「ニーズコネクト」を2026年4月から提供開始したほか、Earth Performance Indicator等の環境DXサービス群も継続提供しています。

特筆すべきは全社設備投資が281億円規模で、内訳はソフトウェア等の無形資産134.62億円・使用権資産(事業所賃借)107.08億円・有形固定資産39.36億円と、無形・使用権中心の構造になっている点です。オフィスや事業基盤への継続的な投資は、社会DX事業を立ち上げ・運営するチーム体制と物理基盤の維持を意味します。これらはいずれも「企業のシステムを作る」という従来のSIer業務とは異なり、BIPROGY自身がサービスを開発・運用する側に回る方向性です。Vision2030で掲げる「デジタルコモンズ」(デジタルの力で社会の共有財を創る)という概念の具体化と言えます。

新規事業立ち上げ志望での行動 → GXやスマートシティの事業領域は市場自体が立ち上がり期で、新卒でも初期フェーズに関われる可能性があります。SIer業界全体の比較を読むと、BIPROGYの社会DX路線が他社にない独自性であることが具体的に見えてきます。

賭け3: R&D 59億円を投じた先端技術(生成AI・マルチエージェント・量子コンピューティング・web3)

当期の研究開発費は5,887百万円(売上収益対比1.4%)で、前期5,226百万円から+661百万円(+12.7%)の増額となりました。経営方針で「研究開発費を更に拡充してまいります」と明記された方針が、当期実績として数字に表れた形です。研究テーマは多岐にわたります。なかでも特に注目すべきは以下3つです。生成AI応用では業種・用途に特化した生成AIの開発技術獲得と生産性向上に加え、複数のエージェントを協調させるマルチエージェント技術の研究を進めています。量子コンピューティングでは古典AI技術と量子アニーリングのハイブリッドによる問題解決手法の検証に加え、耐量子計算機暗号(PQC)の研究も含めた最新技術の獲得を行っています。web3・デジタルツイン領域では分散識別子・トークンの安全な運用方法、データスペース関連技術の研究を進めています。

R&D59億円という規模は売上対比1.4%で、研究開発集約度としては標準的です。同業他社(電通総研・TIS等)と比較する場合、規模が異なるため絶対額より売上対比で見ることが重要になります。前期比+12.7%の増額幅は、投資姿勢が実際に強まっていることを示しています。

先端技術志望での行動 → 生成AI・マルチエージェント・量子コンピューティング・web3のうち1つでも、論文かハンズオン記事を1本読んで自分の言葉で語れるようにしておきましょう。投資セクションの読み方ガイドで、有報の研究開発活動の読み方を整理しておくと面接で具体的な質問ができます。

ただし、投資中心の戦略には裏側のリスクもあります。次章ではBIPROGY自身が有報で開示しているリスクを見ていきます。

BIPROGYが自ら語るリスクと課題|PRでは絶対に出ない情報

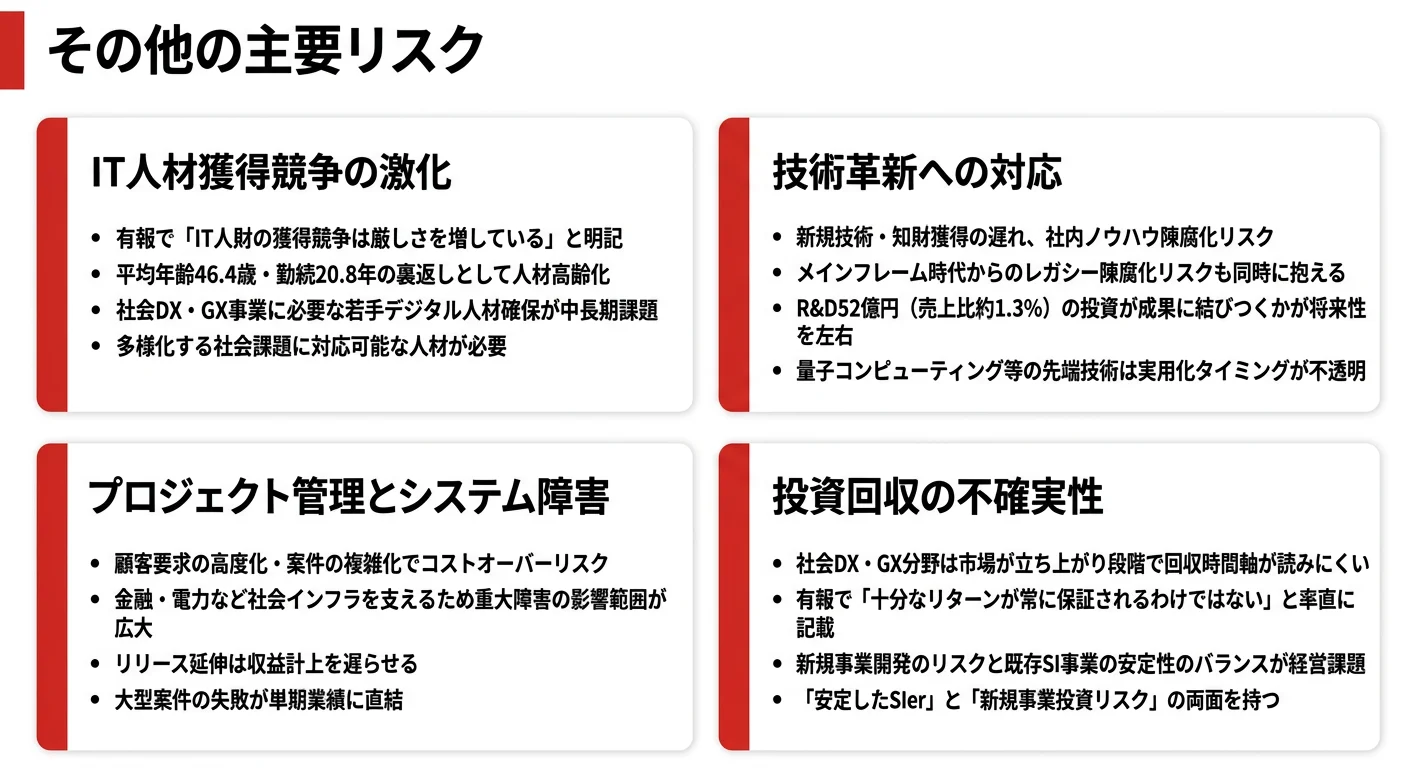

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。BIPROGYが開示している13項目のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: IT人材獲得競争の激化|平均年齢46.3歳の年齢構成リスク

有報では「IT人財の獲得競争は厳しさを増しております」と明記され、少子高齢化による労働人口減少とDX進展により「持続的なイノベーション創発や多様化する社会課題・顧客ニーズに対応可能な人財」が必要とされています。BIPROGYの平均年齢46.3歳・平均勤続20.4年という数値は、安定した雇用基盤を示す一方、社会DXやGX事業を立ち上げる若手デジタル人材の確保が中長期的な課題であることも示唆します。当期の連結従業員数は8,801名(前期比+5.2%)と増員が進んでおり、新卒として入社する場合、「年齢構成を変える側」として入る側面があることを理解しておく必要があります。

リスク2: 技術陳腐化リスク|メインフレーム系アセットの劣化

有報では「新規技術・知財獲得の遅れや、社内アセットやノウハウの陳腐化により、市場競争力の低下や顧客満足度の低下を引き起こす可能性」が記載されています。BIPROGYは元来メインフレーム時代からの歴史を持つ企業で、量子コンピューティングやweb3への投資と並行して既存のレガシー系ビジネスの陳腐化リスクも同時に抱えています。R&D59億円の投資を実ビジネスへ接続できるかどうかが将来性を左右します。

リスク3: プロジェクト管理とシステム障害|社会インフラ責任の重さ

有報では「お客様の要求の高度化、案件の複雑化」によりコストオーバーやリリース延伸のリスクが高まっていると記載されています。BIPROGYが提供するシステムは金融・電力などの社会インフラから決済・ECまで多様であり、重大障害時の影響範囲は顧客企業のみならずサービスを利用するエンドユーザーまで広範に及びます。BankVision2.0のような勘定系は社会インフラそのものであり、社会インフラを支えるSIerだからこその品質管理負担で、配属先によっては夜間対応・障害発生時の即時対応など緊張感の高い業務に関わることになります。

リスク4: 投資回収の不確実性|社会DX・スタートアップ出資の時間軸

有報では「投資に対する十分なリターンが常に保証されるわけではない」と率直に記載されています。社会DXやGX分野は市場自体が立ち上がり段階であり、回収の時間軸が読みにくい領域です。「安定したSIer」というイメージと「新規事業の投資リスク」を両面で抱える企業であることを理解しておくと、配属先によって事業フェーズが大きく異なることに納得できます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、BIPROGYがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたBIPROGYの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するBIPROGYの特徴 | 詳しく見る |

|---|---|---|

| 社会インフラDX志向 | 5注力領域(ファイナンシャル・リテール・エネルギー・モビリティ・OTインフラ) | → 本記事の賭け1 |

| 新規事業立ち上げ志向 | 社会DX・SX/GXは市場立ち上がり期で初期フェーズに関われる | → 本記事の賭け2 |

| 先端技術志向 | R&D59億円で生成AI・マルチエージェント・量子・web3に分散投資 | → 本記事の賭け3 |

| 急成長・高年収志向 | 再成長本格化フェーズでROE17.9%・平均年収884万円。突き抜けた高年収ではない | → 本記事のリスク1 |

合いそうな人

- 金融・エネルギー・モビリティの社会インフラDXに関心がある人

- サービス型ビジネスを企業内で立ち上げる経験を積みたい人

- 長期的にじっくりキャリアを築きたい人(平均勤続20.4年)

- 生成AI・マルチエージェント・量子・web3など先端技術を業務に接続したい人

合わないかもしれない人

- コンサルティング業務を中心に据えたい人 → 野村総合研究所の有報分析

- 急速なキャリアアップ・突き抜けた高年収を最優先する人 → ベイカレントの有報分析

- 少数精鋭・ベンチャー的な環境を好む人

- M&Aによる規模拡大型のSIerで成長したい人 → SCSKの有報分析

従業員データ

BIPROGYの従業員データも判断材料になります。連結従業員数8,801名(前期比+5.2%)、単体従業員数4,359名、平均年齢46.3歳、平均勤続年数20.4年、平均年間給与884万円(前期846万円→+38万円)です(2026年3月期)。平均勤続年数20.4年はSIer業界のなかでもかなり長い水準で、同業他社と比較しても際立っています。

平均勤続20.4年の裏側は組織の年齢構成の硬さ。20年を超える勤続年数と平均年収884万円は安定と処遇の両立を示す一方、平均年齢46.3歳という数字は組織の中央値が新卒から20年以上経過した世代にあることを意味します。社会DX・GX事業を立ち上げる若手にとっては、安定した母集団から学べる環境と、年齢構成を変える側として動く負荷が同居します。「ゆっくり働ける」というだけのイメージで志望すると入社後にギャップが生まれやすい論点です。

なお、年収や社風といった有報だけではわからない情報については、OpenWorkなどの口コミサイトも併用して確認することをお勧めします。

今から学ぶべき分野

有報が示す投資方針から、BIPROGYで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| クラウドネイティブ移行(BankVision2.0等) | クラウド・セキュリティの基礎 | Azure AZ-900またはAWS CLF(クラウドプラクティショナー)を取得 |

| 5注力領域の筆頭ファイナンシャル | 銀行業務・決済インフラの基礎 | FP3級取得、『決済インフラ入門』などで地銀向けサービス・デジタル給与プラットフォーム doreca の背景を学ぶ |

| 社会DX(SX/GX・スマートシティ) | カーボンニュートラル・再エネの基礎 | 環境省のカーボンニュートラル関連資料、Earth Performance Indicator等のプレスリリースを読む |

| R&D59億円(生成AI・マルチエージェント・データ分析) | データサイエンス・AI素養 | G検定または統計検定2級、Pythonの基礎(pandas・scikit-learn) |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

BIPROGYの面接── 「なぜ日本ユニシスではなくBIPROGYか/商号変更をどう見るか」と聞かれたとき

有報の経営方針を拝見し、2022年4月の商号変更が単なるリブランディングではなく、Vision2030に基づく『社会的価値創出企業』への変革宣言であることに共感しました。光の7色の頭文字を組み合わせた由来は、多様なパートナーとビジネスエコシステムを形成して社会課題を解くというBIPROGYの戦略そのものを表していると理解しています。商号変更翌年度の3,399億円から当期4,337億円まで売上収益が成長し、営業利益+9.0%・ROE17.9%と経営方針の掲げるROE目標17.0%を既に達成している点に、変革の本気度と実行力を感じました。

BIPROGYの面接── 「5注力領域のうちどこに関わりたいか」と聞かれたとき

5注力領域のなかでファイナンシャルに最も関心があります。有報の研究開発活動で、信用金庫業界向けオープン勘定系『BankVision2.0』が2026年度提供予定で東西リージョン間の環境自動切替に対応すると記載されており、地域金融機関のDX推進と災害時の事業継続性向上に直接関われる可能性に魅力を感じました。地域金融機関は少子高齢化や事業承継など社会課題と向き合う立場にあり、勘定系の刷新は単なるシステム更改ではなく地域経済への影響を伴うプロジェクトだと理解しています。当期のセグメント数値でも、システムサービスが+8.0%、アウトソーシングが+7.3%と両輪で伸びており、金融ITの受託開発と運用受託の両方が成長軌道にあることと整合する方向性で、長期的にこの領域でキャリアを積みたいと考えています。

面接で伝えるべき3つの軸

- 商号変更の意図と数値目標の到達度を結びつける。2022年商号変更→2027年3月期に売上4,400億円・調整後営業利益率11.0%・ROE17.0%以上の数値目標に対し、当期実績(売上4,337億円・調整後営業利益率10.0%・ROE17.9%)で目標到達の射程に入った点まで語る

- 5注力領域の具体例を1つ深掘る。「#tsumuGO_mobile」「BankVision2.0」「doreca」「ニーズコネクト」など固有のサービス名を出し、抽象的な『金融DXに興味があります』を具体に変える

- R&D59億円の方向性に自分の関心を接続する。生成AI・マルチエージェント・量子・web3のうち1つを選び、なぜその領域でBIPROGYの研究に共感したかを語る

逆質問の例

- 「経営方針(2024-2026)では社会DX事業の収益化を掲げています。SX/GXやスマートシティ事業の売上構成比は現在どの段階にあり、新卒がこの領域に関わるキャリアパスはどのようなものですか」

- 「研究開発活動でマルチエージェント技術と量子コンピューティングの実用化研究が進展していると拝見しました。古典AIと量子アニーリングのハイブリッド技術は、現在どの顧客案件で適用されているのでしょうか」

- 「アウトソーシングはセグメント利益が前期比+17.1%と大きく伸びました。この投資はメインフレーム系の維持と新規クラウド基盤(BankVision2.0等)のどちらに重点が置かれているのでしょうか」

避けるべきこと: 「年収が安定している」「平均勤続が長い」など、有報の従業員データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- BIPROGYは売上収益4,337億円(前期比+7.3%・5期で+36.5%)の再成長本格化フェーズ。営業利益+9.0%・純利益+15.7%・ROE17.9%で、経営方針(2024-2026)の掲げるROE目標17.0%は既に達成済み

- 5注力領域・社会DX・R&D59億円の3つに賭けており、商号変更(2022年)→2027年3月期売上4,400億円(残り+1.5%)・調整後営業利益率11.0%(当期10.0%)という長期計画にすべて接続している

- 強みの裏側にはIT人材獲得・技術陳腐化・プロジェクト管理・投資回収不確実性の4リスク。安定の母集団と新規事業のスピード制約、平均年齢46.3歳の年齢構成硬さを両面で理解して志望する姿勢が面接で評価される

次のアクション →

- 同業他社と比較したい方は → 野村総合研究所の有報分析・SCSKの有報分析

- 業界全体を俯瞰したい方は → コンサル・SIer業界の有報比較

- 類似ポジションのSIerを見たい方は → TISの有報分析・電通総研の有報分析

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。