INPEXを「ガソリンスタンドの会社」「石油を売っている会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、設備投資3,900億円のうち海外O&Gが89.2%を占め、ネットゼロ5分野(CCS・水素・再エネ・電力)への投資が83億円から265億円と3倍超に拡大している『稼ぎながら変わる』構造が読み取れます。あなたが「石油元売り」ではなく「上流専業のナショナル・フラッグ・カンパニー」としてINPEXを語れれば、ENEOS・出光・東京ガス志望の就活生とは明確に差がつきます。

INPEX(1605)は、ガソリンスタンドの会社というより、世界中の油田・ガス田から地下資源を取り出して日本にLNGとして運ぶE&P(探鉱・開発・生産の上流専業)企業です。経済産業大臣が普通株式の約23.74%と拒否権付き甲種類株式を保有するナショナル・フラッグ・カンパニーで、ENEOSや出光のような『下流偏重』の石油元売とは事業構造が真逆のポジションです。

この記事のデータはINPEXの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社INPEX 有価証券報告書 2025年12月期 主要な経営指標等の推移・セグメント情報・設備投資等の概要

INPEXのビジネスの実態|何で稼いでいるのか

結論を先に示すと、INPEXは連結純利益3,938億円のうち海外O&G『イクシスプロジェクト』(豪州LNG)が2,708億円・68.8%を稼ぐ『1社で7割』の構造です。売上の柱は別で、海外O&G『その他のプロジェクト』(アブダビ油田・アバディLNG等)が外部売上1兆4,869億円・売上構成比73.9%を占め、国内O&G・その他(ネットゼロ5分野)が下支えする4セグメント構造になっています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | 純利益 | 利益シェア | 前年比(純利益) |

|---|---|---|---|---|---|

| 海外O&G(イクシスプロジェクト) | 3,151億円 | 15.7% | 2,708億円 | 68.8% | +9.1% |

| 海外O&G(その他のプロジェクト) | 1兆4,869億円 | 73.9% | 1,318億円 | 33.5% | -20.5% |

| 国内O&G | 1,922億円 | 9.6% | 225億円 | 5.7% | +64.3% |

| その他(ネットゼロ5分野等) | 172億円 | 0.9% | △288億円 | △7.3% | 赤字幅拡大 |

| 全社・調整 | ─ | ─ | △2億円 | △0.1% | ─ |

| 連結合計 | 2兆113億円 | 100.0% | 3,938億円 | 100.0% | -7.8% |

出典: 株式会社INPEX 有価証券報告書 2025年12月期 セグメント情報。利益シェアは連結純利益に対する各セグメント純利益(親会社所有者帰属の当期利益)の比率。利益シェアの合計が100%を超えるのは、その他セグメントが赤字(△288億円・△7.3%)であるため

pie title セグメント別純利益構成(2025年12月期・億円・正値のみ)

"海外O&G(イクシス)" : 2708

"海外O&G(その他)" : 1318

"国内O&G" : 225

「INPEX=石油会社」というイメージと有報数値の最大のギャップは、売上では『その他のプロジェクト』(アブダビ・アバディLNG等)が73.9%を占める一方、利益では『イクシスプロジェクト』1社が68.8%を稼ぐという、売上と利益の主役が別セグメントになっている構造です。さらに『その他(ネットゼロ5分野)』が△288億円の赤字を許容して脱炭素事業の先行投資ステージに入っており、4セグメントの役割分担がはっきり見えます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

海外O&G(イクシス)|連結純利益の68.8%を稼ぐ豪州LNG主力

イクシスプロジェクトは豪州北西部のイクシスガス・コンデンセート田を中心とする大型LNG事業で、日本企業がオペレーターを務める国内最大級の海外LNGプロジェクトです。外部売上は3,151億円・売上構成比15.7%とそれほど大きくありませんが、純利益は2,708億円。連結純利益3,938億円の68.8%をこのセグメント1社で稼ぐ構造で、INPEXの実質的な収益エンジンです。当期の設備投資は643億円で、前期2,102億円から▲1,459億円と大きく減少しました。これは投資の縮小ではなく、初期開発投資が一巡し『安定生産+拡張準備』フェーズに入ったことを示しています。同じ豪州・同じLNGでも、フェーズが変わると設備投資配分が大きく変わる典型例です。

海外O&G(その他)|売上の73.9%を担う多角化ポートフォリオ

『その他のプロジェクト』はアブダビの海上・陸上油田、インドネシアのアバディLNG(FID準備中)、カスピ海沿岸地域、欧州、東南アジアなど多数のプロジェクトを束ねた地域分散ポートフォリオです。外部売上は1兆4,869億円で売上構成比73.9%と最大ですが、純利益は1,318億円・利益シェア33.5%と利益率は低めで、油価変動の影響を受けやすい構造です。前年比は-20.5%と減益しました。一方、当期の設備投資は2,837億円・全体の72.7%で、前期1,777億円から+1,060億円と最大の増分です。次の10年の成長ドライバーをイクシスからこのセグメントに引き継ぐためのポートフォリオ・シフトが、設備投資の数字に明確に現れています。

その他(ネットゼロ5分野)|赤字を許容して脱炭素に投資する成長セグメント

『その他』セグメントには再生可能エネルギー・電力関連事業、CCS・水素事業、原油販売代理仲介事業等が集約されています。外部売上は172億円・構成比0.9%とまだ小さく、純利益は△288億円(前期△145億円から赤字幅拡大)の先行投資ステージです。一方、当期の設備投資は265億円で、前期83億円から3倍超に拡大しました。設備投資全体に占める比率も2.0%から6.8%に上昇しています。利益はまだ赤字ですが、INPEXの脱炭素事業が『ビジョン』から『実投資』のフェーズに移行したことを示す象徴的な数字で、有報のセグメント情報の中で最も動きが大きい部分です。

5期間の業績推移を見ると、売上収益は3期前2兆3,160億円→2期前2兆1,645億円→前期2兆2,658億円→当期2兆113億円と、原油・天然ガスの国際市況に連動して動きました。純利益は3期前4,985億円→2期前3,217億円→前期4,273億円→当期3,938億円と最大で約1.5倍の振れ幅です。一方、営業キャッシュフローは前期6,547億円から当期6,938億円へ+5.9%増加しており、市況調整下でも稼ぐ力は維持されています。総資産は前期7兆3,809億円から当期7兆7,352億円へ+3,543億円増加、自己資本比率は65.3%から61.4%に微減し、海外多角化への投資が資産規模に表れています。

上流専業の高利益と油価感応度はトレードオフ。イクシス1社で連結純利益の68.8%を稼ぐ構造は、ENEOSの下流偏重とは真逆の高利益率を生む一方、油価1ドル変動で年間55億円・為替1円変動で30億円の感応度を引き受けることでもあります。5期で純利益が4,985→3,217→4,273→3,938億円と振れた事実こそが、この『上流専業』を選んだ会社の事業構造そのものです。「高収益=安定」と早合点せず、市況連動を所与にできるかを問う必要があります。

では、このイクシス1社で68.8%という構造を、INPEXは次の10年で何に賭けることで分散させていくのか。続く章で投資の中身を見ていきます。

INPEXは何に賭けているのか|投資と研究開発の方向性

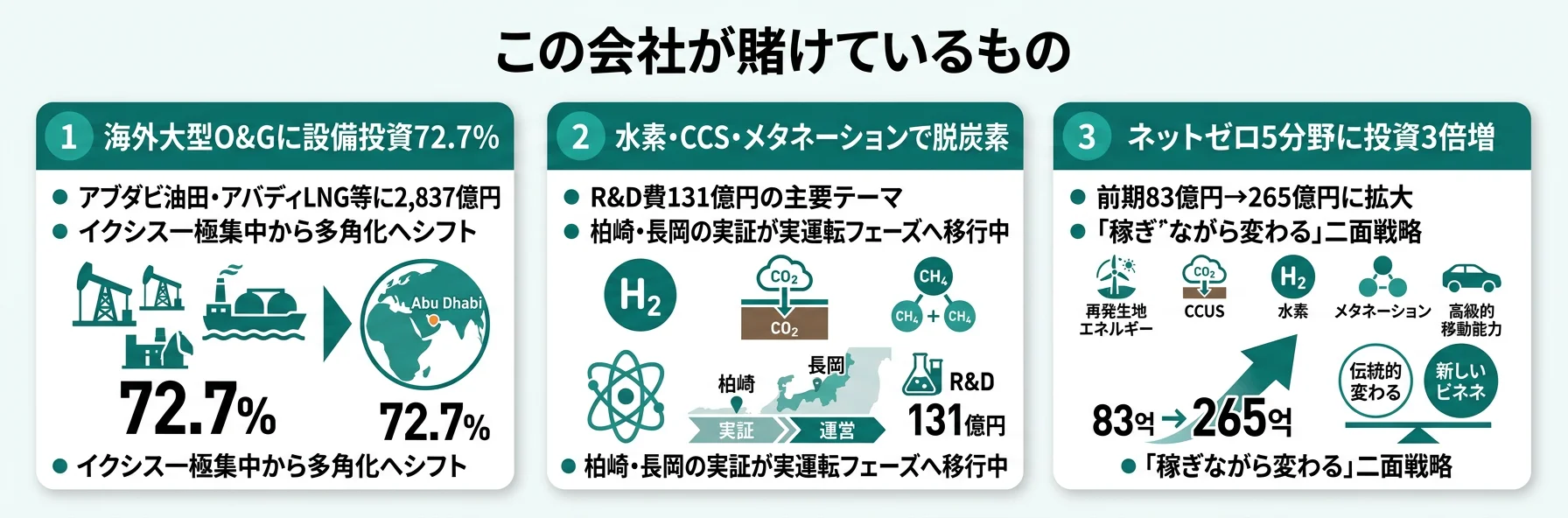

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。E&P企業の場合は油田・ガス田の探鉱・開発・生産設備への投資が大きな割合を占め、M&A・出資という形でも資金が動く点に注意してください(投資セクションの読み方ガイド)。INPEXは2025年から始まった『INPEX Vision 2035』と『2025-2027年中期経営計画』で、以下3つの賭けを定量的に明示しています。

| 賭けの領域 | 定量的根拠(2025年12月期 有報) | 期間 | 全社収益への寄与 |

|---|---|---|---|

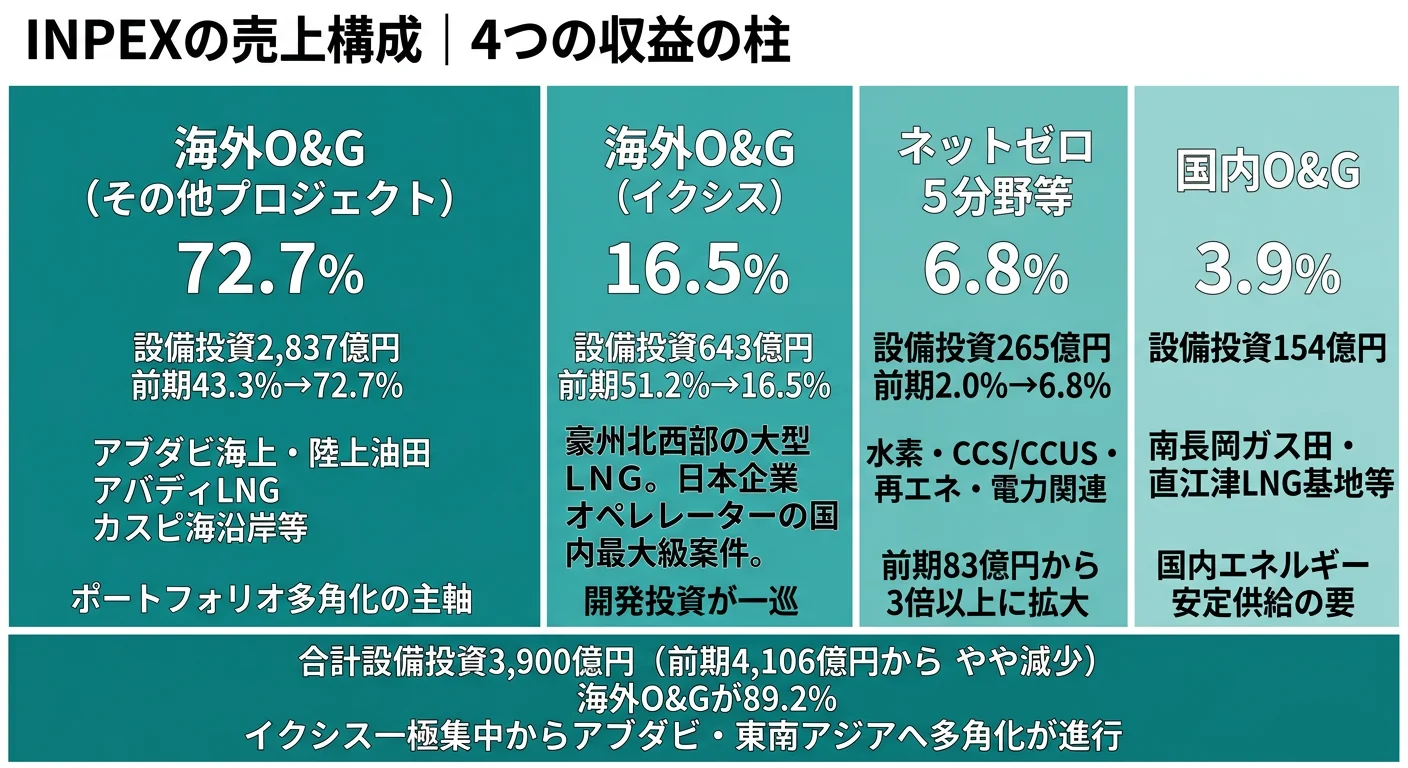

| 海外O&Gポートフォリオの多角化 | 海外O&G『その他のプロジェクト』設備投資2,837億円(72.7%)/前期1,777億円から+1,060億円/イクシスは643億円(16.5%)に圧縮 | 中長期(INPEX Vision 2035・2025-2027中期経営計画) | 海外O&G合計純利益4,026億円(イクシス2,708+その他1,318)/連結純利益3,938億円の102.2% |

| ネットゼロ5分野への実投資 | 設備投資265億円(前期83億円から3倍超・構成比6.8%)/R&D131億円の主要テーマ/柏崎ブルー水素・長岡メタネーション | 中長期(柏崎ブルー水素は2026年内実証運転開始目標) | 『その他』セグメント純利益△288億円(先行投資ステージ) |

| 5コアエリア+北米の事業基盤拡大 | 海外O&G合計設備投資3,480億円(全体の89.2%)/生産量地域構成 豪州・東南アジア40%+アブダビ・ユーラシア54%=94% | 中長期(2030年自主開発比率50%以上・2040年60%以上) | 連結純利益3,938億円のうち海外由来約4,026億円(102.2%) |

出典: 株式会社INPEX 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・研究開発活動・事業等のリスク

賭け1: 海外O&Gポートフォリオの多角化

INPEXの設備投資3,900億円の構造変化が、有報の中で最も雄弁に経営の意思を語っています。海外O&G『その他のプロジェクト』が前期1,777億円(43.3%)から当期2,837億円(72.7%)へ+1,060億円増、一方でイクシスは前期2,102億円(51.2%)から当期643億円(16.5%)へ▲1,459億円減です。これは投資先の入れ替えで、イクシスの初期開発投資が一巡し安定生産フェーズに入ったタイミングで、アブダビの海上・陸上油田、インドネシア・アバディLNG、カスピ海沿岸など次の10年の成長ドライバーへの投資が本格化したことを示します。

経営方針では『5つのコアエリアに加え、北米で低炭素化ソリューションや電力関連分野の事業機会を追求』と明記されており、地域分散と低炭素事業の組み合わせがポートフォリオ・シフトの方向性です。連結純利益の68.8%をイクシス1社で稼ぐ『1本足』状態は、向こう10年で複数プロジェクトに分散される設計に組み替えられている途中だと読むのが正確です。

海外プロジェクト志望での行動 → アブダビ・アバディLNG・カスピ海沿岸の3地域のうち、自分の専門性や語学(英語・アラビア語・インドネシア語)と相性のいい地域を整理しておきましょう。設備投資の経年比較は投資セクションの読み方ガイドで押さえると、INPEXの『イクシスから多角化へ』の組み替えを他のE&P企業の有報と並べて読めるようになります。

賭け2: ネットゼロ5分野への本格投資

ネットゼロ5分野等(CCS・水素・再エネ・電力)への設備投資は265億円で、前期83億円から3倍超に拡大しました。設備投資全体に占める比率も2.0%から6.8%に上昇しています。この265億円という金額は連結ベースではまだ小さい水準ですが、増分の絶対額(+182億円)と倍率(3倍超)の両面で、INPEXの脱炭素事業が『ビジョン』から『実投資』のフェーズに移行したことを示しています。

R&D費131億円の主要テーマも、水素・アンモニア/CCS/CCUS/メタネーション/DAC・E Fuelと、伝統的なE&P研究から大きく重心を移しています。具体的な進捗としては、新潟県柏崎市のブルー水素・アンモニア製造実証試験が2025年に試運転を開始し、2026年内の実証運転開始を目指して年間700トンの水素製造を計画中です。新潟県長岡市のメタネーション実証プラントは既に運転を開始し、2026年内に既存パイプラインへ合成メタンを注入する予定です。これらはNEDO・JOGMECとの共同研究という国策型R&D体制で、企業単独の財務リスクを抑えながら大型R&Dを進められる枠組みになっています。

脱炭素R&D志望での行動 → 柏崎ブルー水素・長岡メタネーション・CCS国際基準(ISO/TC265)策定参画の3テーマのうち、自分のバックグラウンドに最も近いものの最新ニュースを月次で追えるようにしておきましょう。NEDO・JOGMECの公開資料を組み合わせると、INPEXが自社開示よりも踏み込んだ進捗を国側のレポートで補える局面が多くあります。

賭け3: 5つのコアエリア+北米の事業基盤拡大

3つ目の賭けは、海外事業の地域ポートフォリオの再設計です。INPEXの事業地域は豪州・アブダビ・東南アジア・日本・欧州の『5つのコアエリア』に加え、有報の経営方針では『北米で低炭素化ソリューションや電力関連分野の事業機会を追求』と明記されています。海外O&G2セグメントの設備投資合計は3,480億円・全体の89.2%で、INPEXがあくまで『海外で稼ぐ会社』であることがはっきり数字に現れています。

一方、現状の生産量地域構成は『豪州・東南アジア地域が約40%、アブダビ・ユーラシア等地域が約54%』と2地域で94%を占める集中状態にあります。第7次エネルギー基本計画(2025年2月策定)では石油・天然ガスの自主開発比率目標が2030年に50%以上、2040年には60%以上と維持されており、INPEXは経済産業大臣が普通株式約23.74%+拒否権付き甲種類株式を保有するナショナル・フラッグ・カンパニーとして、この目標達成の中核を担う立場です。地域多角化と国策の両立が、新卒の海外赴任機会の広さに直結します。

海外駐在志望での行動 → 豪州(イクシス)・アブダビ・インドネシア(アバディLNG)・カスピ海沿岸のうち、自分が中長期で住みたい地域と専門性をすり合わせておきましょう。インフラ業界の有報比較で他のインフラ企業の海外比率と並べると、INPEXの突出した海外集中度がより鮮明になります。

ただし、こうした投資中心の戦略には裏側のリスクもあります。次章ではINPEXが自ら有報で開示しているリスクを見ていきます。

INPEXが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。INPEXが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

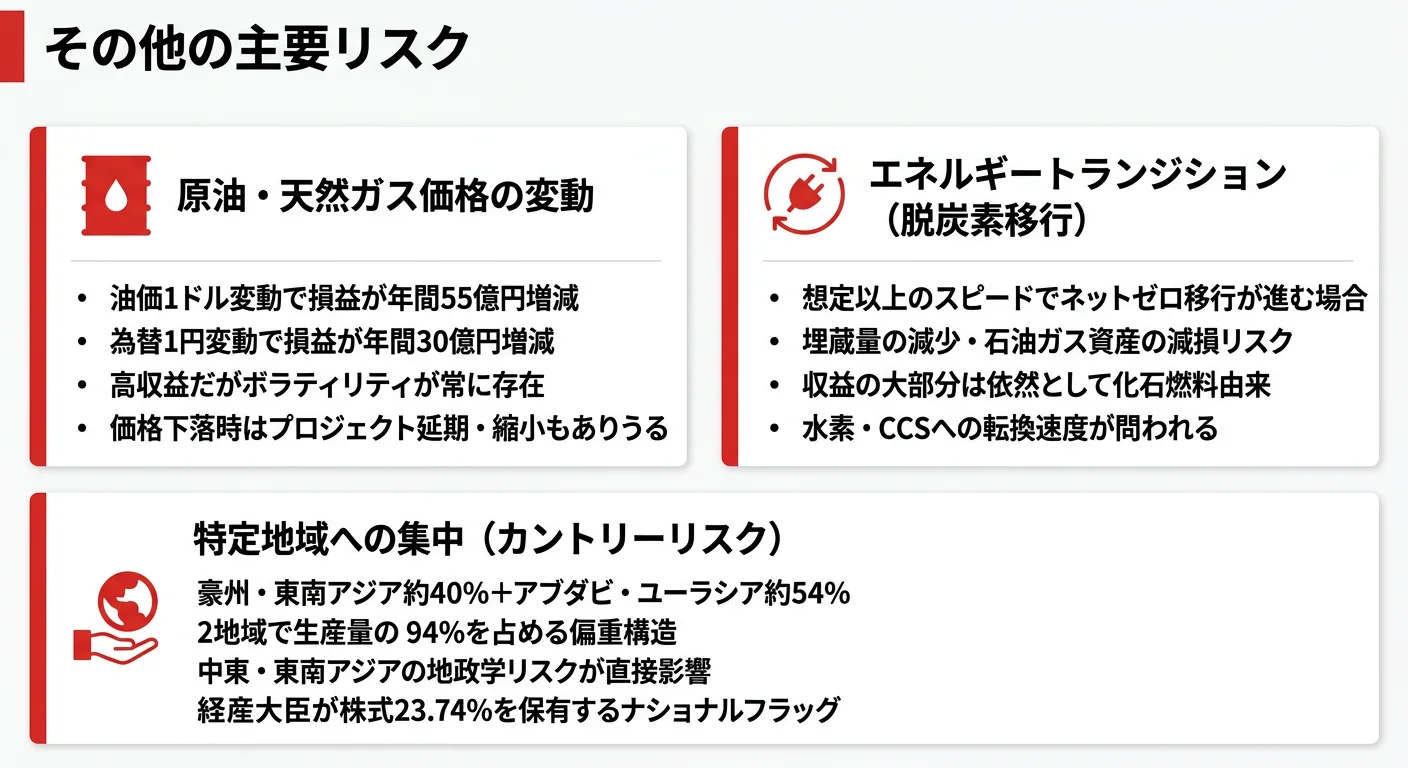

リスク1: 原油・天然ガス価格/為替の変動|油価1ドル=55億円・為替1円=30億円

INPEXは石油・天然ガスの探鉱・開発・生産を行うため、原油・天然ガス価格と為替の変動リスクに常時さらされています。有報には『油価が1バレル当たり1米ドル変動すると、2026年12月期の損益は年間55億円増減する』『米ドル・円の為替レートが1円変動すると、損益は年間30億円増減する』と具体的な感応度が明記されています。前期試算(油価1ドル→54億円、為替1円→24億円)と比較すると感応度がやや拡大しています。実際、5期で純利益は4,985億円→3,217億円→4,273億円→3,938億円と動き、原油市況・為替・棚卸資産評価が絡んで年度ごとに賞与原資・投資計画・新規プロジェクト判断が大きく動く構造です。一部の油価・為替リスクヘッジ手段は講じられていますが、リスクを完全に取り除くものではないと有報自身が明記しています。

リスク2: エネルギートランジション|埋蔵量減少と転換タイミングのジレンマ

有報には『当社グループの想定を上回るスピードでネットゼロへの移行が進んだ場合には、埋蔵量が減少する可能性がある』と明記されています。確認埋蔵量・推定埋蔵量の評価値は、ネットゼロへの移行等により変動する旨も記載されており、石油・ガス資産の減損リスクと直結します。一方で経営方針には『カーボンニュートラルに向けたトレンドは緩やかに』『現実路線への転換が進んでいる』との認識も併記されており、早すぎる転換は石油事業の収益を失い、遅すぎる転換はトランジションに乗り遅れるという両面のリスクを抱えています。賭け2のネットゼロ5分野への投資3倍超は、このジレンマに対する回答ですが、現時点では『その他』セグメントは△288億円の赤字で先行投資ステージにあり、商業化までの時間軸を所与にできるかが問われます。

リスク3: 特定地域・鉱区集中|2地域で生産量の94%

有報には『2025年度における当社グループの生産量の地域別構成比率は豪州及び東南アジア地域が約40%、アブダビ及びユーラシア等地域が約54%と、2つの地域でその大部分を占めております』と明記されています。事業地域は5つのコアエリアに分散していますが、生産量ベースでは94%が2地域に集中しているため、これらの地域で操業困難になる事象(地政学リスク・産油国の自国資源管理強化・OPEC+生産制限等)が顕在化すると業績に直撃します。INPEXは『カントリーリスク管理ガイドライン』を制定し、リスクの高い国には累積投資残高の限度額を設定する管理を行っていますが、リスク自体を消すことはできないと有報が明記しています。中東・東南アジア・カスピ海沿岸への駐在を前提にキャリアを考える必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、INPEXがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたINPEXの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するINPEXの特徴 | 詳しく見る |

|---|---|---|

| 海外大型プロジェクト・上流E&P志向 | 海外O&G設備投資3,480億円・全体の89.2% | → 本記事の賭け1 |

| 脱炭素・水素・CCS志向 | ネットゼロ5分野設備投資265億円・前期比3倍超 | → 本記事の賭け2 |

| ナショナル・フラッグ・カンパニー志向 | 経済産業大臣保有約23.74%+拒否権付き甲種類株式 | → 本記事の賭け3 |

| 安定した国内勤務志向 | 海外O&Gが設備投資の89.2%・生産量94%が2地域集中 | → 本記事のリスク3 |

合いそうな人

- 世界の上流E&Pプロジェクトの最前線で、油田・ガス田の探鉱・開発・生産に当事者として関わりたい人

- 地質学・地球物理学・貯留層工学・プロセスエンジニアリングのバックグラウンドを石油・ガスから水素・CCSに転用したい人

- 中東・東南アジア・カスピ海沿岸など産油国でのキャリアを積みたい人(語学:英語必須、アラビア語・インドネシア語が加点)

- 国のエネルギー政策(第7次エネルギー基本計画・自主開発比率目標)と一体となったスケールの大きい仕事がしたい人

合わないかもしれない人

- 製油所・SS・小売など下流でエネルギービジネスに関わりたい人 → ENEOSの有報分析

- 都市ガスを軸にした国内BtoCエネルギー事業に関わりたい人 → 東京ガスの有報分析

- 安定した国内インフラでじっくり働きたい人 → JR東日本の有報分析

- 化石燃料産業に倫理的な抵抗がある人(脱炭素事業を進めているが収益の大部分は石油・天然ガス由来)

従業員データ

INPEXの従業員データも判断材料になります。連結従業員数3,720人の少数精鋭で、世界の上流E&Pプロジェクトを動かす環境です。

| 項目 | 数値 | 注記 |

|---|---|---|

| 従業員数(連結) | 3,720人 | 海外子会社・事業会社を含む |

| 従業員数(親会社単体) | 889人 | 持株会社・本社機能 |

| 平均年齢 | 39.2歳 | 親会社単体ベース |

| 平均勤続年数 | 11.4年 | 親会社単体ベース |

| 平均年間給与 | 約1,323万円 | 親会社単体・889人分 |

出典: 株式会社INPEX 有価証券報告書 2025年12月期 従業員の状況。平均年齢・勤続年数・年収はすべて親会社単体(889人)の数値であり、海外子会社・事業会社の従業員(連結3,720人)の数値とは異なる

親会社単体平均年収約1,323万円は事業会社・海外駐在員とは別物。889人の親会社単体の数字は、3,720人の連結(海外子会社・事業会社・現場のオペレータ)とは給与水準もキャリア構造も異なります。さらに、油価1ドルで55億円・為替1円で30億円の感応度を引き受ける『高ボラ高待遇』である点を理解せずに志望すると、入社後の賞与原資の振れ幅・配属時期の市況に振り回されることになります。職種別の実態はOB・OG訪問や[OpenWork](https://www.openwork.jp/)等で立体的に確認してください。

今から学ぶべき分野

有報が示す投資方針から、INPEXで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外O&Gポートフォリオの多角化 | 天然ガス/LNGビジネスの基礎、生産分与契約(PSC)、長期販売契約 | LNG・PSCの入門書を1冊通読、セグメント情報の読み方ガイドを実践 |

| ネットゼロ5分野(水素・CCS・メタネーション) | 化学工学の基礎、CCS(CO2回収→輸送→地中貯留)、メタネーション(CO2+水素→合成メタン) | 化学工学便覧の主要章を通読、NEDOの脱炭素レポートを四半期で確認 |

| 5コアエリア+北米の事業基盤拡大 | エネルギー安全保障、第7次エネルギー基本計画、地政学・カントリーリスク | 経済産業省『エネルギー白書』を年1回読む、日経アジアレビュー購読 |

| 海外駐在前提のキャリア | ビジネス・技術英語、必要に応じてアラビア語・インドネシア語 | TOEIC900以上を目標、技術英語の入門書を1冊読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

INPEXの面接── 「なぜENEOSではなくINPEXか」と聞かれたとき

セグメント情報を拝見し、INPEXは設備投資3,900億円のうち海外O&Gが89.2%、製油所・SSは持たない『上流専業』だと理解しました。ENEOSが石油製品ほかセグメントを売上の88.5%抱える下流偏重なのに対し、INPEXは油田・ガス田の探鉱・開発・生産に集中する真逆のポジションです。私はLNG・水素サプライチェーンの源流から関わりたいと考えており、イクシス1社で連結純利益の68.8%を稼ぐ『1本足』構造を、次の10年でアブダビ・アバディLNGに分散させていくフェーズに参画したいと志望しています。

INPEXの面接── 「脱炭素投資のどこに関わりたいか」と聞かれたとき

賭け2のネットゼロ5分野、特に柏崎のブルー水素・アンモニア製造実証と長岡のメタネーション実証に関わりたいと考えています。柏崎は2025年に試運転を開始し、2026年内の実証運転開始を目標に年間700トンの水素製造を計画されており、長岡では既にメタネーション実証プラントが運転を開始し2026年内に既存パイプラインへ合成メタンを注入する予定です。私の◯◯のバックグラウンドは、こうした実証から実運転フェーズへの技術スケールアップに活かせると考えています。

面接で伝えるべき3つの軸

- 志望分野とINPEXのセグメント実績を1対1で結びつける。海外多角化/脱炭素/ナショナル・フラッグの3軸のどれを選んだかを、有報の設備投資配分や利益シェアの数字で裏付けて語る

- イクシス1社で連結純利益の68.8%という構造を語る。『1本足』をその他海外・ネットゼロ5分野に分散していく10年計画と自分のキャリアの接点を1セットで提示する

- 油価1ドル=55億円・為替1円=30億円の感応度にも触れる。強みと振れ幅を同時に語ることで、「年収だけ」「待遇だけ」で志望していない判断軸を示す

逆質問の例

- 「イクシスの設備投資が前期2,102億円から当期643億円に圧縮された一方、その他海外プロジェクトが2,837億円に拡大しています。次の10年で純利益の中心がイクシス(連結純利益の68.8%)からアブダビ・アバディLNGに移っていくシナリオは、どのくらいの時間軸で見ていますか」

- 「2025年4月に新設された技術統括本部の役割と、若手エンジニアのキャリアパス(上流アセットの現場とI-RHEXの技術研究のローテーション等)についてお聞かせください」

- 「ネットゼロ5分野への設備投資が83億円から265億円と3倍超に拡大しましたが、柏崎ブルー水素・長岡メタネーションが商業化フェーズに入るタイミングと、新卒キャリアの接点はどう設計されていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。INPEXの場合は親会社単体889人の平均年収約1,323万円が事業会社・海外駐在員の給与とは別物であり、油価感応度の高い『高ボラ高待遇』である点を理解せずに語ると、企業構造の理解の浅さが伝わってしまいます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- INPEXは設備投資3,900億円のうち海外O&Gが89.2%を占める『上流専業』のE&P最大手で、ENEOSや出光のような下流偏重とは事業構造が真逆。経済産業大臣が普通株式約23.74%+甲種類株式を保有するナショナル・フラッグ・カンパニーという独自ポジションを理解することが企業研究の出発点

- 連結純利益3,938億円の68.8%をイクシス1社で稼ぐ『1本足』構造を、設備投資の組み替え(イクシス2,102→643億円・その他海外1,777→2,837億円)でアブダビ・アバディLNGに分散していくフェーズが進行中。次の10年の収益エンジンの入れ替えが起きている

- 強みの裏側には3つのリスク──油価1ドル=55億円・為替1円=30億円の感応度、エネルギートランジションの転換タイミングのジレンマ、生産量94%の2地域集中。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → INPEXの面接対策記事

- 同業の下流石油元売と比較したい方は → ENEOSの有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。