荏原製作所を「100年続くポンプの老舗インフラ機器メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、設備投資1,007億円のうち340億円(33.8%)は半導体CMP装置(半導体ウェーハ表面を平坦化する製造装置)に集中投下され、5期連続で過去最高業績を更新中です。あなたが「ポンプの会社」ではなく「半導体・水素・インフラの複合企業」として語れれば、他の就活生とは明確に差がつきます。

荏原製作所(6361)は、ポンプを作る会社というより、ポンプ技術を出発点に半導体製造装置・水素エネルギー・データセンター冷却まで広げてきた複合精密・電子装置メーカーです。東京エレクトロンやディスコと同じ半導体装置業界に位置しながら、CMP・ドライ真空ポンプ・パッケージめっきという特定領域で「世界シェアトップ」を狙うニッチ戦略を取っており、いわゆる「ポンプの老舗」と呼ぶには中身が変わってきています。

この記事のデータは荏原製作所の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 荏原製作所 有価証券報告書 2025年12月期 主要な経営指標等の推移

荏原製作所のビジネスの実態|何で稼いでいるのか

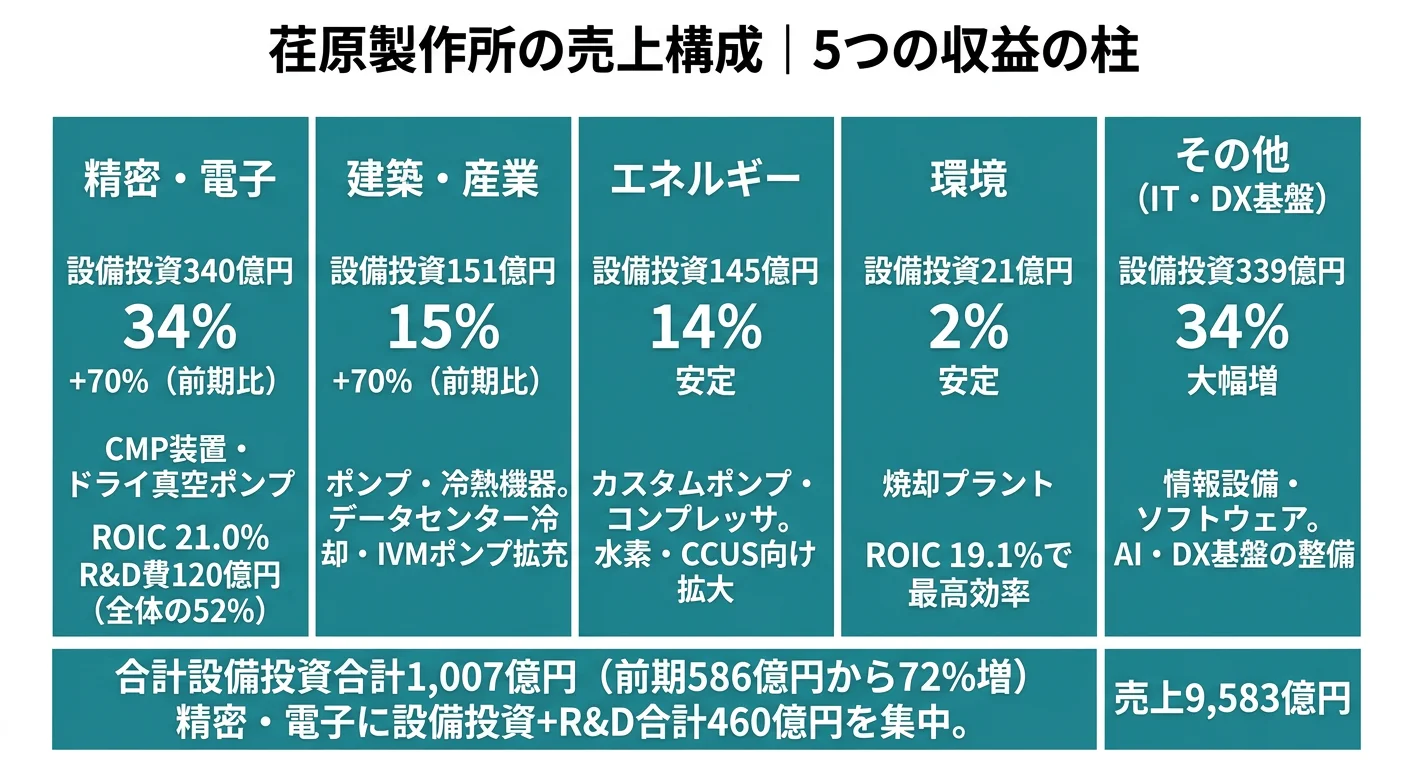

結論を先に示すと、荏原製作所は対面市場別の5カンパニー制を敷きながら、設備投資・R&D費の最大配分先を精密・電子(半導体CMP装置)に固定する構造です。セグメント別の売上はIFRS基準で非開示ですが、今期初開示された事業別の営業利益率・ROICから「どの事業が稼いでいるのか」が読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 設備投資 | 構成比 | R&D費 | 営業利益率 | ROIC |

|---|---|---|---|---|---|

| 精密・電子 | 340億円 | 33.8% | 120億円 | 16.9% | 21.0% |

| その他(IT・DX基盤) | 339億円 | 33.6% | ─ | ─ | ─ |

| 建築・産業 | 151億円 | 15.0% | 55億円 | 6.3% | 5.5% |

| エネルギー | 145億円 | 14.4% | 27億円 | 11.9% | 12.2% |

| 環境 | 21億円 | 2.1% | 23億円 | 13.3% | 19.1% |

| インフラ | 16億円 | 1.6% | 8億円 | 8.2% | 10.3% |

| 合計 | 1,007億円 | 100% | 232億円 | 11.9% | 11.9% |

出典: 荏原製作所 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・E-Plan2025実績

pie title セグメント別 設備投資構成(2025年12月期)

"精密・電子" : 340

"その他" : 339

"建築・産業" : 151

"エネルギー" : 145

"環境" : 21

"インフラ" : 16

精密・電子がROIC 21.0%・営業利益率16.9%と全セグメント中で最も効率的に資本を活用しており、設備投資・R&D費も最大です。環境はROIC 19.1%で2番目に高く、少ない投資で高い収益を上げるストック型ビジネスの特性が数字に表れています。一方で建築・産業はROIC 5.5%と課題が残り、E-Plan2028では9.0%以上への改善が目標──「投資の大きさ=稼ぎの大きさ」ではない構造がはっきり見えます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

精密・電子|設備投資・R&D費の最大配分先で「主力」が確定

精密・電子セグメントには設備投資340億円(全体の33.8%)に加え、R&D費も120億円(全体の51.7%)が配分されています。合計460億円を1つのセグメントに集中投資しており、この規模はインフラ・環境・建築・産業を全て足してもまだ足りない比重です。製品はCMP装置・ドライ真空ポンプ・排ガス処理装置・めっき装置で、生成AIや自動運転などの高性能コンピューティング分野の需要を取り込みながら7オングストローム世代の要素技術開発にも着手しています。E-Plan2028では営業利益率を16.9%から20%以上へ、ROICを21.0%から25%以上へ引き上げる目標を掲げており、最先端領域での収益効率の引き上げが次のテーマです。

建築・産業|データセンター冷却市場へ参入する成長セグメント

建築・産業セグメントは標準ポンプ・冷熱機械・送風機を扱い、設備投資は前期89億円から151億円へと70%増額されました。E-Plan2028の事業環境分析では「生成AIの普及によりデータセンターの冷却需要が急増する」と明記し、「成長市場(データセンター・電子デバイス等)でトップの地位を獲得する」と宣言。IVM(Intelligent Variable-speed Motor)搭載の高効率可変速ポンプシリーズで平均35%の電力削減を実現し、ノンクロッグ汚水水中ポンプDKE型は欧州・中国・東南アジア・中東に拡販中です。ROIC 5.5%という現状は5セグメント中で最も低く、海外展開とデータセンター獲得で稼ぎを取りに行くフェーズという位置づけになります。

エネルギー|水素・アンモニア・SAFを商機にするカスタム機器

エネルギーセグメントはカスタムポンプ・コンプレッサ・タービン・クライオポンプを扱い、ROIC 12.2%・営業利益率11.9%と全社平均(11.9%)と同水準で安定的に稼いでいます。水素・アンモニア・CCUS(CO2回収・利用・貯留)・SAF(持続可能な航空燃料)向け製品開発を推進中で、アンモニアキャンドモータポンプは受注を開始済み。遠隔監視・予知診断のPoCも進行しており、エネルギートランジションの大型案件を機器とソフトの両面から取りに行く設計です。後述の賭け3「水素・航空宇宙」の中核を担うセグメントでもあります。

5期間の業績推移を見ると、売上は6,032億円から9,583億円へ59%成長、純利益は436億円から766億円へ76%拡大。E-Plan2025の全社実績は営業利益率11.9%、ROIC 11.9%、ROE 15.6%といずれも目標を達成しており、「規模の拡大」と「資本効率の改善」を同時に進めてきた5年間です。

集中投資と分散リスクのトレードオフ。設備投資・R&D費の37.1%(460億円)を精密・電子1セグメントに張る構造は、ROIC 21.0%という稼ぎを取りに行く合理的な選択である一方、半導体サイクルが冷え込んだ局面では全社収益の振れ幅を大きくする裏返しでもあります。「ポンプの安定」より「半導体の収益効率」を選んだ会社だと理解して志望することが前提です。

では、この精密・電子集中という構造は、荏原製作所が次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

荏原製作所は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。製造業の場合は工場・装置・新製品開発に資金が動く点に注目してください(投資セクションの読み方ガイド)。荏原製作所のE-Plan2028(2026〜2028年度)と長期ビジョンE-Vision2035は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 半導体CMP装置への集中投資 | 精密・電子 設備投資340億円(全体33.8%)+R&D 120億円(51.7%)/合計460億円 | 中長期(E-Plan2028で営業利益率20%以上目標) | ROIC 21.0%・全社最高効率 |

| 建築・産業のグローバル展開 | 建築・産業 設備投資151億円(前期比+70%)+R&D 55億円 | 中期(データセンター冷却の急成長を獲得) | E-Plan2028で売上CAGR 8%以上 |

| 水素・航空宇宙の事業化 | エネルギーセグメント R&D 27億円・受注開始+NEDO委託継続 | 長期(E-Vision2035で水素トップシェア) | 受注を伴う事業フェーズへ移行 |

出典: 荏原製作所 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 半導体CMP装置への集中投資

精密・電子セグメントには設備投資340億円(全体の33.8%)とR&D費120億円(全体の51.7%)が配分されています。合計460億円という規模は、エネルギー(合計172億円)・建築・産業(合計206億円)と比べて2倍以上です。前期の設備投資は586億円→1,007億円と全社で72%増額されており、その増額分の多くが精密・電子に流れた形です。

有報には「ドライ真空ポンプ・CMP・パッケージめっきで市場シェアトップを目指し、テープ研磨装置等、新装置市場の確立・シェア拡大を図ります」と明記されています。さらにEIX(Ebara Innovation for X)制度から生まれたxR(仮想・拡張・複合現実)技術が複数の事業部門で実用段階に入り、社内の技術情報を学習した自律分散型AIエージェントの開発も進行中──機械装置メーカーらしいハードウェア中心の会社が、ソフトウェアとデジタル基盤に投資を広げていることがわかります。

半導体装置志望での行動 → CMP装置と東京エレクトロン・ディスコが手がける装置領域の違いを整理しておきましょう。半導体装置メーカー比較で各社のニッチ領域を俯瞰すると、荏原のポジションが鮮明になります。

賭け2: 建築・産業のグローバル展開

建築・産業セグメントの設備投資は前期89億円から151億円へと70%増額されました。E-Plan2028の事業環境分析では「生成AIの普及により、データセンターの冷却需要が急増する」と明記されており、ポンプ・冷熱機器メーカーとしての強みを活かして「成長市場でトップの地位を獲得する」と宣言しています。

製品面では、IVM(Intelligent Variable-speed Motor)搭載の高効率可変速ポンプシリーズが平均35%の電力削減を実現。半導体向け先端エッチング装置の極低温化に対応する極低温冷却装置の開発も進めており、冷熱技術を半導体製造プロセスにも応用する横展開が起きています。グローバル展開ではノンクロッグ汚水水中ポンプDKE型を欧州・中国・東南アジア・中東に拡販中で、E-Plan2028の売上CAGR 8%以上目標は海外シェア獲得が前提条件です。

グローバル志望での行動 → ポンプ・冷熱の海外駐在と現地法人キャリアパスを面接で具体的に質問できる準備をしましょう。製造業の業界比較で、海外展開が強い他社(ダイキン・SMC等)との違いを把握すると説得力が増します。

賭け3: 水素・航空宇宙の事業化フェーズへの移行

今期の有報で最も変化が大きいのが水素・航空宇宙領域です。前期まで「研究開発」の色合いが強かった水素関連事業が、「受注を伴う事業フェーズ」に移行しました。具体的には、液体水素昇圧ポンプを世界に先駆けて開発し実証プロジェクトへ参画、水素ステーション用プランジャポンプは実液試験を完了、水素焚吸収式冷温水機は長期運転実証を完了して受注フェーズへ。航空宇宙では、衛星用ロケット・水素航空機用燃料供給ポンプの共同開発が市場投入段階に到達しています。

ターコイズ水素のNEDO委託事業はステージゲート審査を通過し継続決定──メタン94%以上を分解し高純度水素生成に成功した実績を背景に、補助事業として継続される位置づけです。さらに陸上養殖(静岡県内、2025年から生産・出荷開始)や還流培養装置(バイオ向け、2026年度テスト販売予定)など、ポンプ技術を周辺領域に広げる動きも見えます。E-Vision2035では「水素エネルギー領域のソリューションで世界トップシェアを獲得」を長期目標に掲げており、事業化の時間軸は長いものの、フェーズが確実に進んでいる賭けです。

新領域志望での行動 → 水素・航空宇宙の事業立ち上げに関わるキャリアパスを面接で逆質問できる準備をしましょう。有報の研究開発の読み方で関連用語を整理しておくと、各社の研究開発投資の比較がしやすくなります。

ただし、これらの賭けには裏側のリスクもあります。次章では荏原製作所自身が有報で開示しているリスクを見ていきます。

荏原製作所が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。荏原製作所が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

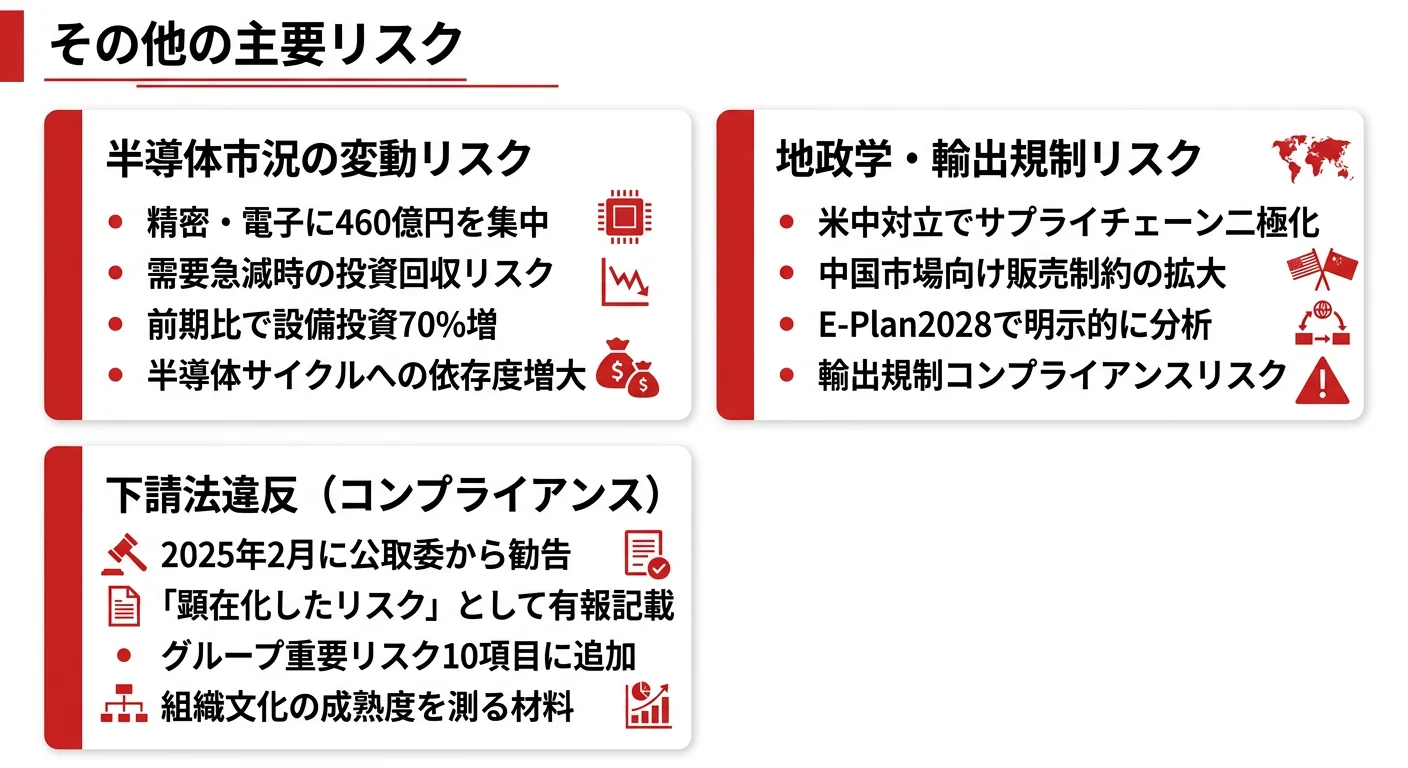

リスク1: 半導体市況の変動リスク|精密・電子に460億円集中の裏面

精密・電子セグメントに設備投資340億円+R&D費120億円の合計460億円を集中投資しているため、半導体需要の急変動が業績に直撃する構造です。有報の市場別リスクには「半導体需要の変動に伴う、客先の投資・稼働の変化や需給不均衡による収益・シェアへの影響リスク」が明記され、全社リスクにも「半導体産業を始めとしたビジネスサイクルの短期化による需要変動への対応遅れによる市場シェア喪失」が挙げられています。前期から設備投資を72%増額した直後に需要が急減した場合、投資回収は前期以上に深刻なリスクとなります。半導体配属を希望する就活生は、業績変動を前提にキャリアを設計する必要があります。

リスク2: 地政学リスク・輸出規制|サプライチェーンの二極化

有報の全社リスクに「国際情勢・地政学上のリスク」が明記されており、精密・電子セグメントの市場別リスクにも「輸出規制への対応を含めたコンプライアンスリスク」が列挙されています。さらにE-Plan2028の事業環境分析では「米中対立によるサプライチェーンの二極化が進む」と明示的に認識──前期の有報と比べてリスク認識の具体度が上がっています。半導体装置の中国向け販売制約が拡大する可能性は、業界共通の構造的課題ですが、ROIC 21.0%という収益効率の高さの裏に張り付いている地政学エクスポージャーを忘れてはいけません。

リスク3: 下請法違反|2025年2月勧告で顕在化

今期の有報で新たに「顕在化したリスクへの対応」として記載されたのが、2025年2月に公正取引委員会から下請代金支払遅延等防止法に基づく勧告を受けた事案です。これを受けてコンプライアンスリスクをグループ重要リスク10項目に改めて選定しています。荏原製作所自身が組織体制の課題を有報で率直に開示している点は評価できる一方、再発防止に向けた組織改革の進捗は外部からは見えにくく、OB訪問や面接で確認する価値のあるテーマです。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、荏原製作所があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた荏原製作所の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する荏原製作所の特徴 | 詳しく見る |

|---|---|---|

| 半導体装置志向 | 精密・電子 設備投資340億円+R&D 120億円の集中投資 | → 本記事の賭け1 |

| グローバル・データセンター志向 | 建築・産業 設備投資+70%/IVMポンプで欧州・中東展開 | → 本記事の賭け2 |

| 新領域・水素志向 | 水素関連が研究開発から事業フェーズへ移行 | → 本記事の賭け3 |

| 純粋半導体装置メーカー志向 | 5セグメント分散構造のため、半導体100%ではない | → 本記事のリスク1 |

合いそうな人

- 半導体CMP装置で「市場シェアトップを目指す」と明示するニッチ領域で専門性を磨きたいエンジニア

- ポンプ・冷熱のコア技術をデータセンター冷却やグローバル市場に展開する仕事に興味がある人

- 水素・航空宇宙など次世代領域の事業立ち上げフェーズに関わりたい人

- インフラ×半導体×水素という異なる成長ドライバーを持つ複合企業で多様なキャリアを築きたい人

- 高年収(980万円)と安定成長(5期連続最高益)を両立させたい人

合わないかもしれない人

- BtoC製品やブランド消費財に関わりたい人 → ダイキン(家庭用空調でBtoC要素あり)

- 半導体装置100%に集中したい人(5セグメント分散構造で半導体一本足ではない)

- 短期間で成果が見えるビジネスを志向する人(水素・航空宇宙は事業化に時間がかかる)

- 短期間でのキャリアチェンジを志向する人(平均勤続14.4年、技術蓄積型の組織文化)

従業員データ

荏原製作所の従業員データも判断材料になります。連結従業員数は21,148名(前期20,510名から638名増)、単体従業員数は5,489名、平均年齢43.1歳、平均勤続年数14.4年、平均年間給与980万円(2025年12月期)です。組織文化の核は創業の精神「熱と誠」で、E-Vision2035のスローガン「Essential EBARA. Everywhere.」のもと、求める人材像を「自らの意思で考え、行動するキャリアオーナーシップを発揮する人財」と定義しています。

平均年収980万円の裏側はROIC経営の厳しさ。製造業トップクラスの年収は、事業別にWACC(精密・電子は7.0〜8.0%)を設定するROIC経営の規律と、ハードルレートを超え続ける収益責任の対価でもあります。「年収が高い製造業」を入り口に志望すると、設備投資340億円の回収責任と新領域立ち上げのスピード感に適応できるかが入社後の分岐点になります。勤続14.4年という数字は、このROICの規律に長く適応した人が残っている側面と、適応できず早期に離れる人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、荏原製作所で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 精密・電子集中投資 | 半導体製造プロセス、CMP・微細化のトレンド | 半導体産業協会レポートを月1で確認、CMPの基礎を1冊学ぶ |

| データセンター冷却の獲得 | 流体力学・熱力学、データセンター冷却方式 | ポンプ・冷熱機器の入門書、IDC・JEITAのDC市場レポートを購読 |

| 水素・航空宇宙の事業化 | 水素エネルギーの製造・輸送・利用、ターコイズ水素 | NEDO水素・燃料電池ロードマップ、SMR vs PEM電解の基礎 |

| ROIC経営 | ROIC・WACC・EVAの基本概念 | 有報の投資セクションの読み方、簿記2級取得 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

荏原製作所の面接── 「なぜポンプメーカーではなく半導体装置メーカーとして見ているのか」と聞かれたとき

設備投資1,007億円のうち340億円(33.8%)と、R&D費232億円のうち120億円(51.7%)が精密・電子セグメントに集中している点に注目しました。設備投資・R&D費の37.1%にあたる460億円を1セグメントに張る構造は、もはや「ポンプ事業の片手間で半導体装置をやっている」会社ではなく、CMP・ドライ真空ポンプ・パッケージめっきで世界シェアトップを目指す半導体装置メーカーだと理解しています。一方でROIC 5.5%の建築・産業もデータセンター冷却で攻めに転じる構造の会社で、半導体一本足ではない複合企業としての魅力に共感しました。

荏原製作所の面接── 「E-Vision2035の売上2兆円目標をどう評価するか」と聞かれたとき

5期連続で過去最高業績を更新し、売上が6,032億円から9,583億円へ59%伸びた実績を考えると、2035年に2兆円という目標は単純倍増で過去5年と同程度のペースを維持する姿です。ただし、E-Plan2025の全社目標を達成した上で営業利益率20%以上・ROIC 20%以上・時価総額6兆円規模を掲げているのは、規模ではなく「収益効率の質」を引き上げる宣言だと受け止めています。精密・電子の営業利益率を16.9%から20%以上に、ROICを21.0%から25%以上に引き上げる中間目標E-Plan2028の達成プロセスに、新卒として関わりたいと考えています。

面接で伝えるべき3つの軸

- 「ポンプメーカー」という古いイメージを脱して語る。設備投資の33.8%・R&D費の51.7%が精密・電子に集中している事実を、自分の言葉で「複合企業」として置き直す

- 5期連続最高益とE-Vision2035をセットで出す。「成長加速のタイミングで入社したい」という志望動機を、売上6,032→9,583億円という具体数字で裏付ける

- 下請法違反・半導体市況・地政学のリスクにも触れる。強みだけを語らず、有報のリスク欄を読んだ上で受け入れる姿勢を見せると、企業研究の深さが伝わる

逆質問の例

- 「設備投資が前期比72%増の1,007億円に達していますが、精密・電子の340億円は主にどの拠点・製品ラインへの投資ですか」

- 「E-Plan2028で精密・電子の営業利益率20%以上・ROIC 25%以上を目標とされていますが、7オングストローム世代の技術開発と現行製品の収益性をどう両立させる方針ですか」

- 「水素関連事業が『受注を伴う事業フェーズ』に入ったとのことですが、新卒が水素事業に携わる具体的なキャリアパスはどのように想定されていますか」

- 「下請法違反の勧告を受けたとの有報記載がありますが、再発防止に向けて組織としてどのような変化がありましたか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 設備投資1,007億円のうち340億円(33.8%)+R&D費120億円(51.7%)を精密・電子に集中。「ポンプの会社」ではなく「半導体CMP装置で世界シェアトップを狙う複合企業」として見る必要がある

- 5期連続で過去最高業績を更新(売上6,032億円→9,583億円・純利益436億円→766億円)。E-Plan2025の全社目標を達成した上で、E-Vision2035では売上2兆円・時価総額6兆円・ROIC 20%以上を新たに掲げる

- 強みの裏側には3つのリスク──半導体市況変動(460億円集中の裏面)・地政学(米中サプライチェーン二極化)・コンプライアンス(2025年2月下請法勧告)。強みとリスクをセットで語ることが面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 荏原製作所の面接対策記事

- 他社と比較したい方は → 東京エレクトロンの有報分析 ・ ディスコの有報分析

- 業界全体を俯瞰したい方は → 半導体装置メーカー比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。