三菱自動車工業を「燃費不正の会社」というレッテルのまま面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、2021年3月期の純損失3,123億円から2年でROE24.0%まで駆け上がったV字回復の軌跡、アジア地域が外部売上シェア20.4%にもかかわらず所在地別営業利益の50.1%を稼ぐ地域逆転構造、そしてBEV自社開発を見送りR&D費1,267億円をPHEV/HEVに集中投下する逆張り戦略が見えます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

三菱自動車工業(7211)は、連結売上2兆7,882億円・連結従業員28,572人の完成車メーカーです。トヨタが48兆円の規模と多角化で守り、ホンダが二輪と四輪のバランスで稼ぐなら、三菱自動車は中堅メーカーが東南アジアの生産拠点とPHEV技術への集中投資で勝負する非主流派ポジションを取っており、親世代が「リコール問題以降ずっと苦戦してるでしょ」と言うのは過去の一面で、現在地はV字回復後の新たな転換点と読み解けます。

この記事のデータは三菱自動車工業株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三菱自動車工業 有価証券報告書 2025年3月期 主要な経営指標等の推移

三菱自動車のビジネスの実態|何で稼いでいるのか

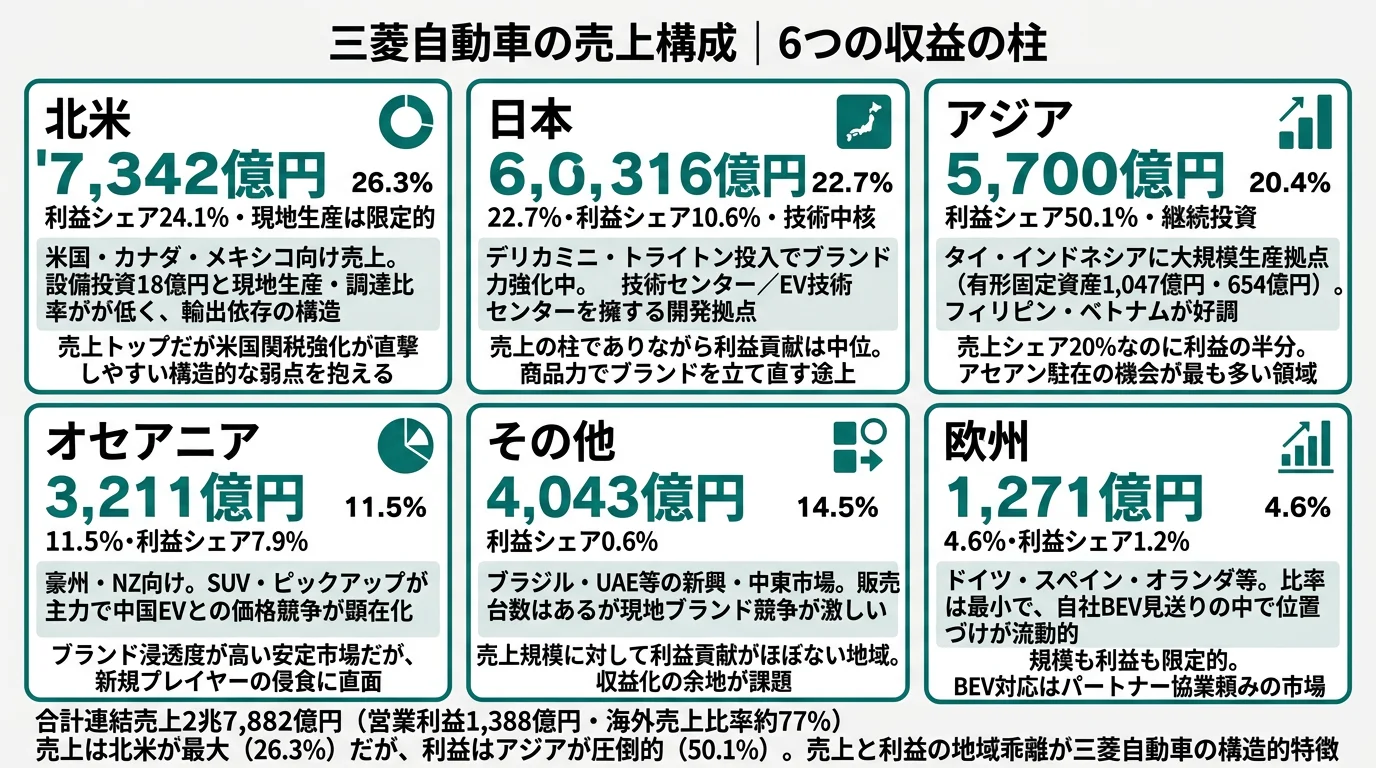

結論を先に示すと、三菱自動車は自動車事業が連結売上の98.6%・金融事業が1.4%という事業構造です。ただしこの会社の特徴は、商品セグメントよりも地域構造に表れます。北米売上7,342億円(構成比26.3%)が最大市場でありながら、所在地別営業利益はアジア695億円・全社の50.1%を占めるという、売上と利益の地域逆転構造が2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上高 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 自動車 | 2兆7,499億円 | 98.6% | 1,340億円 | 4.9% |

| 金融 | 382億円 | 1.4% | 42億円 | 11.0% |

出典: 三菱自動車工業 有価証券報告書 2025年3月期 セグメント情報。営業利益ベース。全社調整前

pie title 所在地別営業利益構成(2025年3月期)

"アジア" : 69500

"北米" : 33412

"日本" : 14757

"オセアニア" : 11002

"欧州" : 1659

"その他" : 814

売上では北米26.3%が首位ですが、所在地別営業利益ではアジアが圧倒的です。この乖離が三菱自動車の現在地を理解する出発点になります。次のテーブルで、5期分の業績推移と地域別の売上・利益構造を順番に見ていきます。

| 期 | 売上高 | 経常利益 | 純利益 | 自己資本比率 | ROE |

|---|---|---|---|---|---|

| 2021/3 | 1兆4,554億円 | -1,052億円 | -3,123億円 | 27.4% | -48.8% |

| 2022/3 | 2兆389億円 | 1,009億円 | 740億円 | 31.5% | 13.3% |

| 2023/3 | 2兆4,581億円 | 1,820億円 | 1,687億円 | 36.4% | 24.0% |

| 2024/3 | 2兆7,895億円 | 2,090億円 | 1,547億円 | 41.2% | 17.1% |

| 2025/3 | 2兆7,882億円 | 986億円 | 409億円 | 41.6% | 4.2% |

出典: 三菱自動車工業 有価証券報告書 2025年3月期 主要な経営指標等の推移

5期推移は、純損失3,123億円から2年でROE24.0%へ駆け上がったV字回復と、当期の急減速を物語っています。自己資本比率は4年で27.4%→41.6%へ14ポイント改善しており、財務基盤の立て直しは着実に進みました。一方で、2025年3月期は売上高がほぼ横ばいにもかかわらず、経常利益が前期比52.8%減・純利益73.5%減・営業利益27.3%減と急減速しました。海外売上比率は約8割で、米ドル・ユーロ・豪ドルの外貨建債権に加え、タイバーツを中心とした外貨建債務も抱える為替感応度の高さも当期減速の要因に挙げられます(2025年3月期有報)。

ここからは特に動きが大きい4つのセグメント区分を、地域構造を軸に深掘りします。

アジア|利益の生命線・タイ・インドネシア生産の収益性

アジア地域は外部顧客所在地ベースの売上シェア20.4%にもかかわらず、所在地別営業利益では695億円・全社の50.1%を稼ぐ生命線です。タイに有形固定資産1,047億円・インドネシアに654億円という大規模な生産拠点を抱え、設備投資もタイ156億円・インドネシア106億円を投じる継続投資の姿勢が見えます。当期はタイ・インドネシアの景気低迷が直撃した一方、フィリピン・ベトナムは台数とシェアを大きく伸ばしました。アセアン市場のシフトが進む配属環境で、現地調達・生産管理・販売金融の実務に若手段階から関わる機会が他社より多い領域です(2025年3月期有報・賭け2と直結)。

北米|売上トップだが現地生産は薄い

北米は外部売上7,342億円(構成比26.3%)で売上首位の最大市場です。所在地別営業利益も334億円・利益シェア24.1%で安定貢献しています。一方、北米向けの設備投資は18億円と限定的で、現地生産・調達の比率は高くありません。日本やアセアンからの輸出に依存する構造のため、米国の自動車関税が強化された場合に直撃を受けるリスクと表裏一体です。トランプ政権の通商政策動向が今後の業績シナリオを左右する変数になっており、米国就業を志望する人には政策変動を語れることが事実上の前提になります(2025年3月期有報・リスク1と直結)。

日本|技術中核・ホーム市場のブランド再構築

日本は外部売上6,316億円・構成比22.7%で、有形固定資産3,187億円という最大の生産・研究開発拠点です。デリカミニ・トライトンの投入を契機にブランド力が向上し、マーケットシェアも着実に伸びています。技術センター・EV技術センターを中心にPHEV/HEVの設計・先行技術開発を担う研究開発機能のホームでもあり、賭け1(PHEV/HEV)と賭け3(S-AWC)の中核拠点として位置づけられます。所在地別営業利益148億円は規模に対して伸びしろがある領域で、新型車の国内成功事例を他国へ展開拡大する戦略の起点となっています(2025年3月期有報)。

金融|高利益率の販売支援・アセアン補完

金融事業は外部売上382億円・構成比1.4%と規模は限定的ですが、利益率11.0%は自動車事業の4.9%を大きく上回ります。自動車ローン・リース・販売金融が中心で、フィリピンで新たに販売金融会社を設立するなど、アセアン戦略の補完として拡張が進んでいます。リース取引の満了・解約に伴う物件販売も収益源で、自動車事業の販売拡大と一体運用される構造です。規模は小さいものの、高利益率と新興国での拡張余地を併せ持つ補完セグメントとして機能しています(2025年3月期有報)。

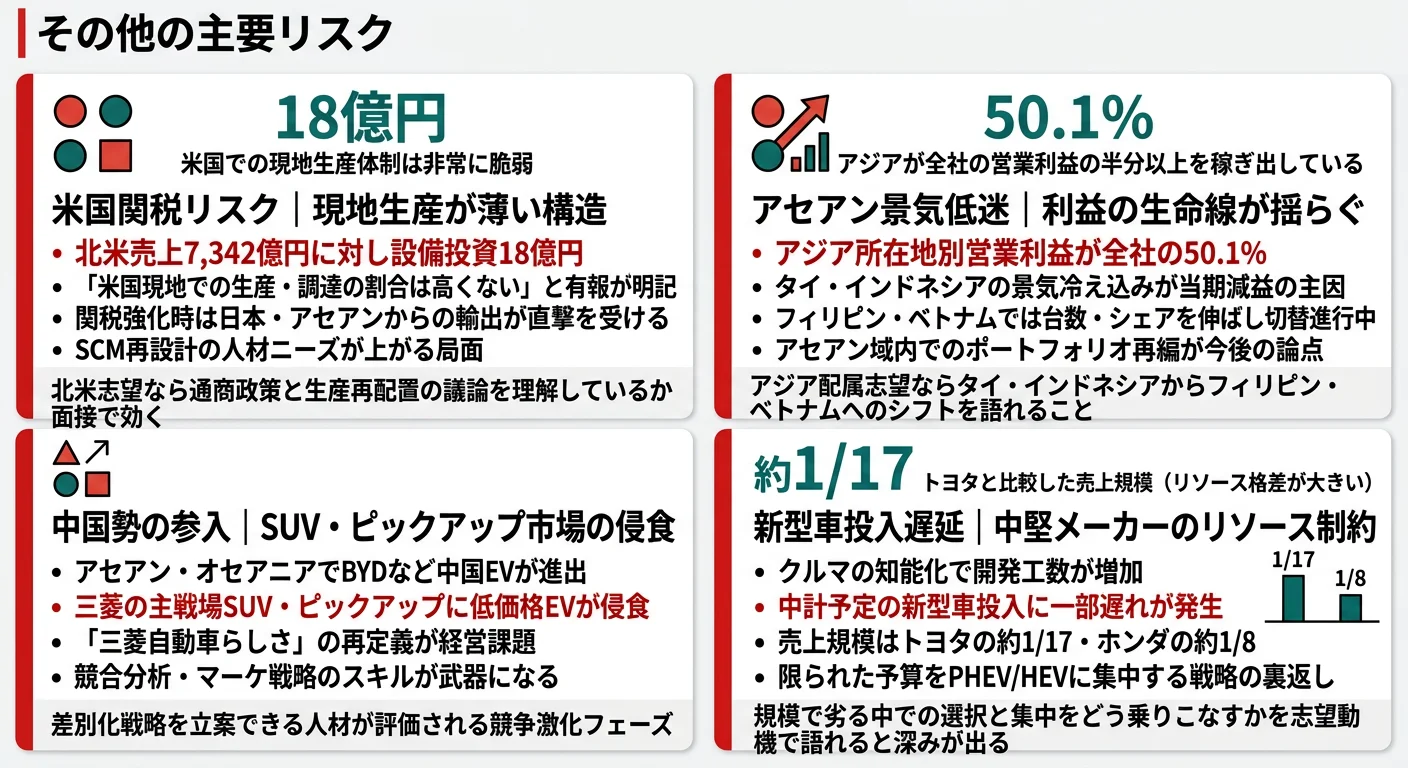

規模の小ささと「自分の仕事が見える」環境はトレードオフ。連結28,572人はトヨタ383,853人の約1/13、ホンダ194,173人の約1/7にすぎません。その分、若手でも担当領域が広く、自分の仕事が製品にどう反映されるか実感しやすい一方、スケールメリットや潤沢な研究開発リソースを前提にキャリアを描く人には物足りない環境です。「規模で選ぶ」のではなく「規模の小ささを意思決定の速さと裁量に変換できるか」を入り口に志望することが前提になります。

では、この中堅メーカーが何に賭けて差別化を図ろうとしているのか。続く章で投資の中身を見ていきます。

三菱自動車は何に賭けているのか|投資と研究開発の方向性

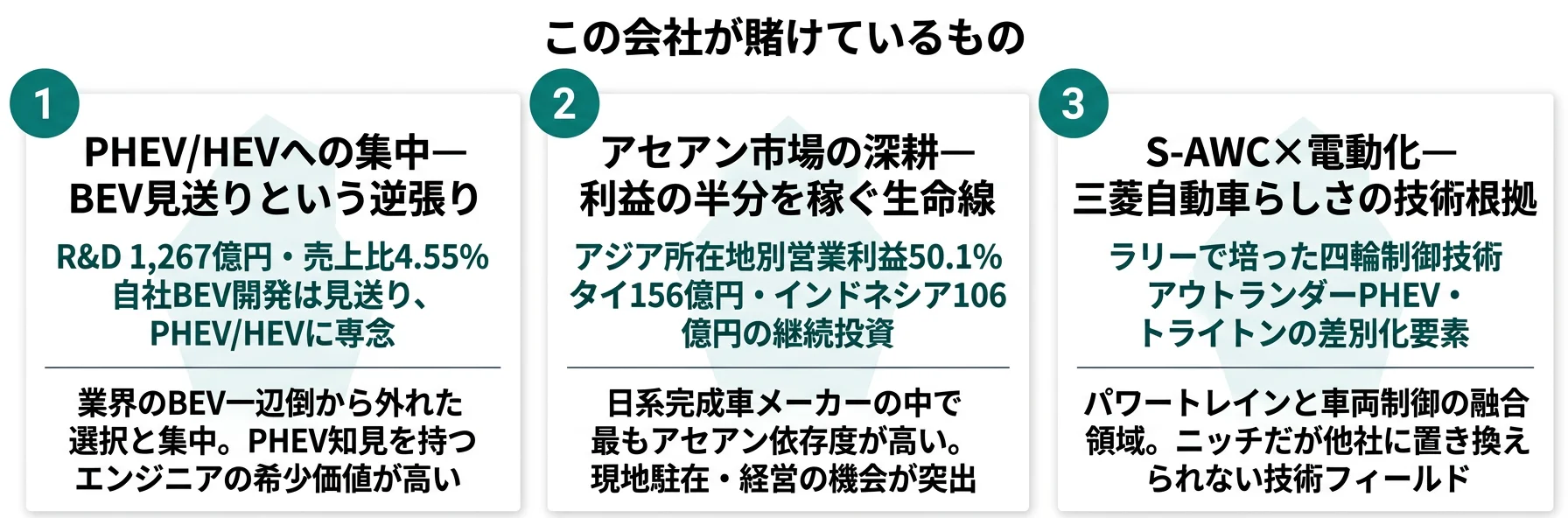

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。完成車メーカーの場合は工場・車両プラットフォーム・パワートレイン・ソフトウェアの4軸で資金が動きます(投資セクションの読み方ガイド)。三菱自動車の中期経営計画「Challenge 2025」は、限られたR&D予算をPHEV/HEVに集中する選択と集中を軸に、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| PHEV/HEVへの集中 | R&D費1,267億円・売上比4.55%/BEV自社開発見送り/アセアン向けエクスパンダーHEV発売 | 中長期(Challenge 2025以降) | 売上比4.55%はトヨタ約2.76%を上回る集中投下 |

| アセアン市場の深耕 | アジア所在地別営業利益695億円・全社の50.1%/タイ有形固定資産1,047億円・インドネシア654億円 | 中長期(重点市場として継続) | 全社利益の半分を稼ぐ生命線 |

| S-AWC×電動化の融合 | アウトランダーPHEV・新型トライトン/アジアクロスカントリーラリー2024で上位入賞 | 中長期(コア技術として継続) | PHEV商品力の差別化要素・販売面での競争優位 |

出典: 三菱自動車工業 有価証券報告書 2025年3月期 セグメント情報・研究開発活動・経営方針

設備投資合計1,006億円のうち、当社(日本)は552億円、タイ子会社他に156億円、インドネシアに106億円が振り向けられました。R&D費は1,267億円・売上比4.55%で、絶対額ではトヨタ(1兆3,265億円)の約1/10、ホンダ(1兆2,106億円)の約1/9にすぎません。一方で売上比率はトヨタ約2.76%を上回ります。限られた予算をPHEV/HEVに集中投下することで、BEV全方位のメーカーとは異なる土俵で勝負する戦略が、定量データから読み取れます。

賭け1: PHEV/HEVへの集中|BEV自社開発を「見送る」という決断

有報の経営方針には「自社製バッテリーEVの開発は見送り、バッテリーEVが必要な市場への対応については、主にパートナーとの協業による商品を活用」と明記されています。R&D費1,267億円の大半をPHEV/HEV技術に重点投下し、コアモデルのアウトランダーPHEVは駆動用バッテリーの大容量・高出力化による改良を実施しました。アセアン向けには、PHEVシステム技術を活用した新開発のHEVシステムを搭載するエクスパンダーHEV/エクスパンダー クロスHEVを発売しています。

絶対額ではトヨタの約1/10にすぎないR&D予算を、BEV全方位ではなくPHEV/HEVへ集中させることで、中堅メーカーとして勝負できる土俵を選んだ判断です。BEV市場の成長が踊り場に差し掛かる中で、PHEV/HEVこそ現実解と逆を張る戦略が正しいかどうかは、今後5-10年の市場動向が証明することになります。軽商用EVのミニキャブEVが日本郵便向けに3,000台を受注するなど、電動化の裾野も並行して広げています(2025年3月期有報)。

PHEV/HEV志向での行動 → 電池工学・パワーエレクトロニクス・モーター制御の入門書を1冊読み、自動車技術会(JSAE)の技術解説や電池業界レポート(CATL・LGエネジー・パナソニック)を月1で確認しておきましょう。自動車メーカーの戦略比較で完成車メーカー各社の電動化方針を整理すると、三菱自動車の選択と集中の独自性がより鮮明になります。

賭け2: アセアン市場の深耕|利益の半分を稼ぐ生命線

所在地別営業利益の50.1%をアジアで稼ぐ三菱自動車にとって、アセアン市場は文字通り生命線です。タイに有形固定資産1,047億円、インドネシアに654億円と日本3,187億円に次ぐ規模の生産拠点を保有しています。設備投資もタイ156億円・インドネシア106億円を投じており、アセアンへの継続投資の姿勢は明確です(2025年3月期有報)。

当期はタイ・インドネシアの景気低迷が直撃し、有報も「タイやインドネシアでは景気の冷え込みが継続、想定した市場成長からは大きく乖離した状況」と率直に認めています。一方で、フィリピン・ベトナムでは台数・シェアを大きく伸ばし、フィリピンでは新たに販売金融会社を設立しました。今後はアセアン戦略車を中南米・中東・オセアニア・日本にも展開拡大する計画で、「経済変動にも柔軟に対応できる強靭なグローバルポートフォリオ」を築く方針です。アセアン一本足のリスクを分散させながら、生命線を維持する動きが読み取れます。

アセアン駐在志向での行動 → JETROのアセアン自動車産業レポート(無料公開)でタイ・インドネシア・フィリピン・ベトナムの自動車政策と中国メーカー参入動向を月1で押さえ、タイ語またはインドネシア語の入門学習を始めておきましょう。有報のM&A情報の読み方で販売金融会社新設のような事業投資の読み解き方を整理しておくと、面接で具体的な質問ができます。

賭け3: S-AWC四輪制御技術|「三菱自動車らしさ」の技術的根拠

S-AWC(Super All Wheel Control)はラリーで培った四輪制御技術で、有報の研究開発活動には「電動技術とS-AWCとの融合は、当社が目指す環境×安全・安心・快適な特性をさらに向上させる技術」として開発を推進すると明記されています。アウトランダーPHEVの商品力の核はこのS-AWC×電動化の組み合わせであり、他社にない差別化要素です。

新型トライトンでアジアクロスカントリーラリー2024に参戦し上位入賞を果たすなど、技術の実証も続けています。「冒険心を呼び覚ます」という経営方針を技術面で裏付ける存在がS-AWCで、PHEVの差別化と販売面の競争優位を支える役割を担っています。SUV・ピックアップ市場が中国メーカーの低価格EVに浸食される中で、S-AWC×PHEVの掛け算は中堅メーカーが価格競争を回避する技術的拠り所として機能しています(2025年3月期有報)。

パワートレイン×車両制御志向での行動 → ラリー・SUVのDNAが残る三菱自動車の開発文化を理解した上で、車両運動工学とパワーエレクトロニクスの両方の基礎を押さえましょう。研究開発費ランキングで完成車メーカー各社の投資強度を比較すると、三菱自動車の集中投下の意味がより伝わります。

ただし、選択と集中には裏側のリスクもあります。次章では三菱自動車自身が有報で開示しているリスクを見ていきます。

三菱自動車が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三菱自動車が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 米国関税政策|現地生産の薄さが弱点

有報には「米国現地での生産・調達の割合は高くないため、米国関税政策により、米国での事業活動に対し相応の損益影響を受ける可能性があります」と明記されています。北米売上7,342億円(構成比26.3%)に対して、北米向けの設備投資は18億円と限定的です。日本やアセアンからの輸出に依存していることを示しています(2025年3月期有報)。

米国の自動車関税が強化された場合、現地生産の厚みがあるホンダなどと比べて影響を受けやすい構造です。有報では関税の間接的影響による世界経済の先行き不透明感にも言及しており、北米事業にとどまらない影響が懸念されます。北米就業を志望する人にとっては、政策変動シナリオを語れることが事実上の前提になります。

リスク2: アセアン市場の景気低迷|利益の生命線が揺らぐ

所在地別営業利益の50.1%をアジアで稼ぐ構造は、裏を返せばアセアン経済の減速が業績に直結するリスクです。当期の大幅減益はまさにこのリスクが顕在化した結果でもあります。有報には「タイやインドネシアでは景気の冷え込みが継続、想定した市場成長からは大きく乖離した状況」と率直に記載されており、中期経営計画で目論んだ台数・収益目標の達成に遅れが生じています。

フィリピン・ベトナムなど成長市場へのシフトを進めてはいますが、利益の生命線であるアセアン事業の安定性は注視が必要です。アセアン配属を志望する就活生は、タイ・インドネシアからフィリピン・ベトナムへの戦略転換の意味を語れることが面接の前提になります。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接での返答に厚みが出ます。

リスク3: 中国勢を含む新規ブランドの競争激化

有報には「アセアンなどの新興市場を中心に、中国勢を含む多くの新規ブランドが参入し、競争が激化しています」と記載されています。BYDや長城汽車などの中国メーカーがアセアン市場にEVで参入し、三菱自動車の強みであったSUV・ピックアップトラック市場にも低価格の選択肢が広がっています。従来のブランド優位だけでは戦えない局面で、S-AWC×PHEVの差別化技術と価格戦略の両輪が試される構造です(2025年3月期有報)。

中国勢のアセアン進出は単なる短期的な競争ではなく、現地生産・現地調達・販売金融まで含めた総合戦になる可能性が高い領域です。競合分析・マーケティング戦略の立案スキルを問われる配属環境で、若手でも差別化戦略の議論に参画できる余地がある一方、ブランド再構築の難易度は年々上がっています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドを活用すると、リスク開示の構造を整理できます。

ここまでの内容を踏まえて、三菱自動車があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三菱自動車の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三菱自動車の特徴 | 詳しく見る |

|---|---|---|

| PHEV/HEV技術志向 | R&D費1,267億円・売上比4.55%/BEV自社開発見送り | → 本記事の賭け1 |

| アセアン・新興国志向 | アジア所在地別営業利益50.1%/タイ・インドネシア生産 | → 本記事の賭け2 |

| 差別化技術志向 | S-AWC×電動化/ラリー由来の四輪制御技術 | → 本記事の賭け3 |

| BEV最先端志向 | 自社開発見送り・パートナー協業前提 | → 本記事のリスク1の対極 |

合いそうな人

- PHEV/HEV技術を深掘りしたい理系のエンジニア(R&D費の大半がこの領域)

- 東南アジア(タイ・インドネシア・フィリピン・ベトナム)で現地経営や駐在キャリアを志向する人

- 中堅規模ゆえに若手でも担当領域が広く、自分の仕事が製品に反映される環境を求める人

- V字回復後の「次の成長戦略」に若手として参画したい人

- 車両運動工学とパワーエレクトロニクスの掛け算(S-AWC×電動化)に関心がある人

合わないかもしれない人

- BEV最先端の自社開発(全固体電池・車載OS等)に携わりたい人 → トヨタ自動車の有報分析

- 安定した右肩上がりの業績を前提にキャリアを描きたい人 → トヨタ自動車の有報分析

- 中国市場でのキャリアを志向する人(中国事業は縮小傾向) → 日産自動車の有報分析

- 潤沢なR&D予算と大規模組織でじっくり技術を磨きたい人(連結28,572人は同業中最小級)

- 業績のボラティリティに耐えられない人(ROE -48.8%→24.0%→4.2%の振れ幅)

従業員データ

三菱自動車の従業員データも判断材料になります。連結28,572人に対し単体は13,570人で、平均年齢42.3歳、平均勤続年数15.5年、平均年間給与813.5万円です(2025年3月期・基準外賃金及び賞与含む)。連結従業員数はトヨタ383,853人の約1/13、ホンダ194,173人の約1/7、日産132,790人の約1/5にすぎません。一方で勤続15.5年は長期雇用が機能している水準です。

平均年収813.5万円の裏側は規模の対価とV字回復後のボラティリティ。トヨタ982.6万円・日産895.6万円より約80-180万円低い水準は、連結28,572人という中堅規模が処遇に反映された姿です。同時に、当期の純利益73.5%減が示すように業績変動が大きく、過去4年でROE -48.8%→24.0%→4.2%と激しく動いてきました。「年収で選ぶ」より「規模の小ささを意思決定の速さと裁量に変換できるか」「業績変動を含めて中堅メーカーの戦い方に共感できるか」を入り口に志望することが前提になります。勤続15.5年という数字は、この環境に適応した人が長期で残っている側面を映しています。

今から学ぶべき分野

有報が示す投資方針から、三菱自動車で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| PHEV/HEVへの集中 | 電池化学・パワーエレクトロニクス・モーター制御の基礎 | 電池工学の入門書を1冊/自動車技術会(JSAE)の技術解説を月1で読む |

| アセアン市場の深耕 | 東南アジア経済・タイ語/インドネシア語・現地調達 | JETROのアセアン自動車産業レポート(無料公開)を月1/タイ語またはインドネシア語の入門学習を開始 |

| S-AWC×電動化 | 車両運動工学・パワーエレクトロニクス | 車両制御の入門書を1冊/ラリー競技の技術レビュー(Motorsport.com等)を不定期に確認 |

| 北米関税リスクへの対応 | 国際通商政策・SCM(サプライチェーンマネジメント) | 経済産業省の通商白書 自動車産業章を読む/投資セクションの読み方ガイド を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三菱自動車工業の面接── 「なぜトヨタ・ホンダではなく三菱自動車か」と聞かれたとき

御社の有報を5期分拝見し、2021年3月期の純損失3,123億円から2年でROE24.0%まで駆け上がったV字回復と、当期の経常利益52.8%減という新たな転換点に注目しました。特にR&D費1,267億円・売上比4.55%をPHEV/HEVに集中投下し、BEV自社開発を見送るという選択と集中の戦略は、トヨタ約2.76%の比率を上回る一方で絶対額は約1/10という中堅メーカーが大手と差別化を図る判断だと理解しています。私はこの「規模の小ささを選択と集中に変える」戦略に共感し、若手として参画したいと考えました。

三菱自動車工業の面接── 「アセアン戦略をどう評価するか」と聞かれたとき

アジア地域が外部売上シェア20.4%にもかかわらず、所在地別営業利益の50.1%を占めるという地域逆転構造に最も強い関心を持ちました。タイ有形固定資産1,047億円・インドネシア654億円という大規模生産拠点と、フィリピン販売金融会社の新設まで含めた一気通貫の現地戦略が、利益の生命線を形作っていると理解しています。一方で、有報にはタイ・インドネシアの景気低迷と中国新規ブランドの競争激化がリスクとして明記されており、フィリピン・ベトナムへのシフトを含む戦略転換期にあることも認識しています。このリスクを前提に、東南アジアでの現地経営に関わるキャリアを描きたいです。

面接で伝えるべき3つの軸

- 「規模の小ささを選択と集中に変える」を中核メッセージに据える。R&D費1,267億円・売上比4.55%とトヨタ約2.76%の比較を出し、絶対額の差を集中投下で埋める戦略への共感を語る

- V字回復と当期減益の両方に正面から触れる。純損失3,123億円→ROE24%→4.2%の振れ幅を引用し、業績変動を理解した上で次のフェーズに参画したい姿勢を示す

- アセアン50.1%とBEV見送りを「賭け」として整理する。強みだけでなく米国関税リスクと中国新規ブランド競争にも触れ、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「アジア地域が所在地別営業利益の約5割を占めていますが、タイ・インドネシアの景気低迷が続く中で、フィリピンやベトナムなど他のアセアン市場へのシフトはどの時間軸で進んでいますか」

- 「PHEV/HEVへの集中という方針の中で、若手エンジニアがS-AWC×電動化の融合領域に携われるキャリアパスはどのように設計されていますか」

- 「中計『Challenge 2025』の最終年度を迎えますが、次期中計で若手社員に期待される役割や注力テーマについて、現時点でお話しいただける範囲を教えていただけますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。三菱自動車の平均年収813.5万円はトヨタ・日産より低く、規模の対価としての処遇である点を踏まえると、年収軸の志望は逆効果になります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三菱自動車工業は売上2.8兆円・連結28,572人の中堅完成車メーカー。2021年3月期の純損失3,123億円から2年でROE24.0%へ駆け上がったV字回復と、当期の経常利益52.8%減という新たな転換点が同時に進行している

- BEV自社開発を見送り、R&D費1,267億円・売上比4.55%(トヨタ約2.76%超)をPHEV/HEVに集中投下する選択と集中の戦略。アジア所在地別営業利益50.1%という生命線とS-AWC×電動化の差別化技術を併せ持つ

- 強みの裏側には3つのリスク──米国関税政策(北米売上7,342億円に対し現地設備投資18億円)・アセアン景気低迷・中国新規ブランドの競争激化。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同業他社と比較したい方は → 日産自動車の有報分析・ホンダの有報分析

- 自動車業界全体を俯瞰したい方は → 自動車メーカーの戦略比較

- 有報の読み方を体系的に学びたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。