大塚商会を「PCを売る会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、SI事業9,029億円(前年比+24.1%)とS&S事業4,199億円(前年比+10.5%)の二輪で利益の9割を稼ぎ、設備投資は193億円(前期比+80%)・R&D費は34.6億円(前期比+53%)と攻めの投資姿勢が読み取れます。あなたが「IT商社×ストックビジネス」という二面性のどちらに共感するかを語れれば、他の就活生とは明確に差がつきます。

大塚商会(4768)は、コンサルティングからシステム構築・サプライ供給・保守までを一括で引き受ける、売上1兆3,228億円のIT商社です。「SIer」というよりも、中堅・中小企業のオフィスIT環境を「丸ごと」面倒見るパートナーで、親世代の「コピー機やPCの会社でしょ」というイメージこそ、たよれーる・たのめーるを軸にしたストックビジネスへの転換の出発点になっています。

この記事のデータは大塚商会の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 大塚商会 有価証券報告書 2025年12月期 主要な経営指標等の推移・研究開発活動

大塚商会のビジネスの実態|何で稼いでいるのか

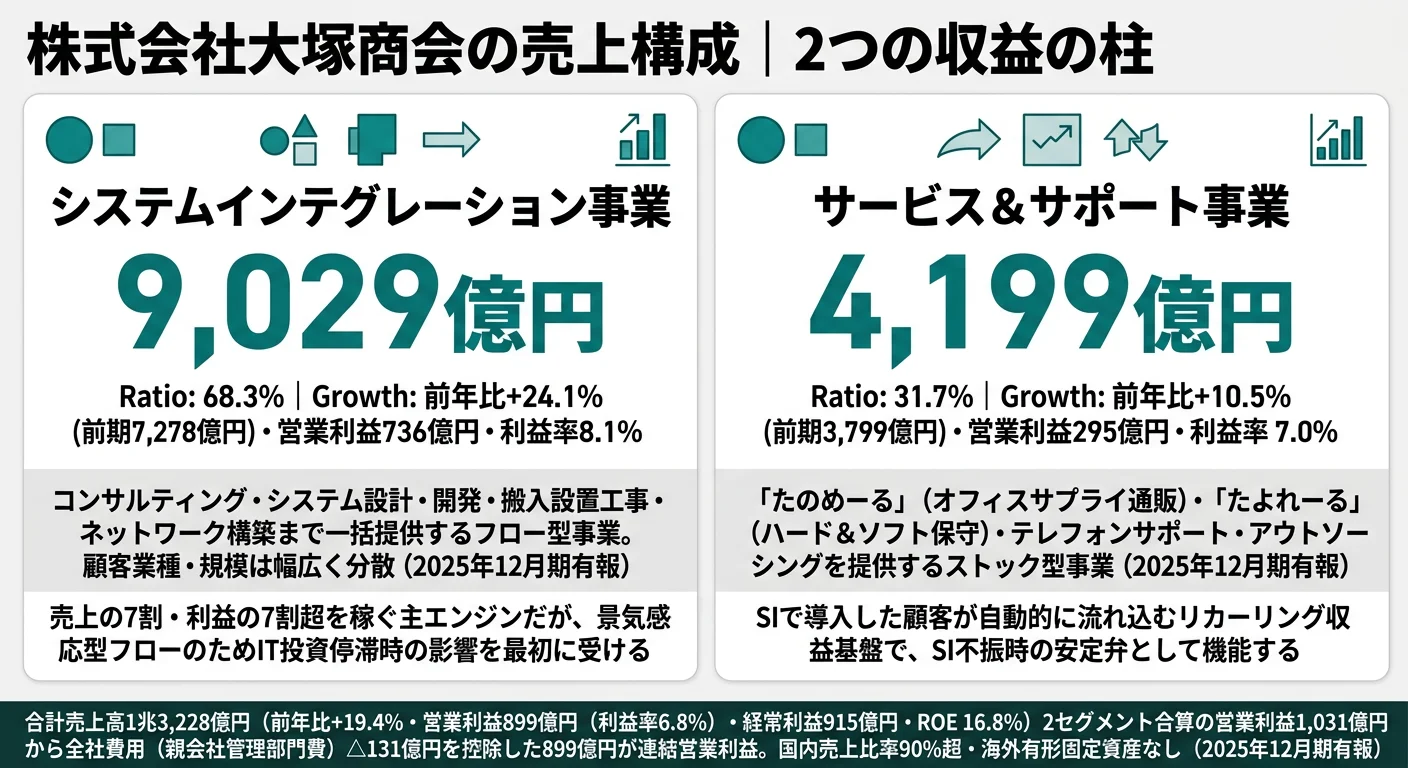

結論を先に示すと、大塚商会はSI事業(売上9,029億円・営業利益736億円)とS&S事業(売上4,199億円・営業利益295億円)の2セグメントで、調整前の営業利益1,031億円の100%を稼いでいます。SI営業利益率8.1%とS&S営業利益率7.0%は驚くほど差が小さく、フロー型のSIとストック型のS&Sが互いの収益変動を打ち消し合う設計になっています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| システムインテグレーション事業 | 9,029億円 | 68.3% | 736億円 | 8.1% |

| サービス&サポート事業 | 4,199億円 | 31.7% | 295億円 | 7.0% |

| 全社費用(調整額) | — | — | △131億円 | — |

| 連結合計 | 1兆3,228億円 | 100% | 899億円 | 6.8% |

出典: 大塚商会 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別営業利益(2025年12月期、調整額除く)

"SI事業 736億円" : 736

"S&S事業 295億円" : 295

SI事業が利益シェア71.4%・S&S事業が利益シェア28.6%と、SIが量的中心です。一方で、SIの利益率8.1%・S&Sの利益率7.0%という近接した数字は、「SIで稼いでS&Sでサービスを薄利提供する」のではなく、両事業ともに同水準で収益化していることを示します。これが「導入から保守までセットで売る」ワンストップモデルが機能している証左です。

ここからは2セグメントを深掘りしたうえで、調整額と国内特化構造を見ていきます。

システムインテグレーション|フロー型のIT商社モデル

SI事業はコンサルティングからシステム設計・開発・搬入設置工事・ネットワーク構築まで、企業のIT環境構築を一括で請け負う事業です。前期7,278億円から当期9,029億円へ前年比+24.1%と大幅成長しました(組替後ベース)。Windows 10サポート終了に伴うPC更新需要に加え、有報には「経営判断や競争力強化に直結する情報システムの見直しや更新に広がっている」と明記されており、PC1台売って終わりではなくネットワーク構築・クラウド移行・セキュリティ対策へとアップセルする収益サイクルが回っています。SI営業利益率8.1%という水準は、自社製品比率が低いIT商社モデルとしては健闘しているレベルで、調達先との交渉力と提案ノウハウが利益率を支えています。

サービス&サポート|ストック型の安定弁

S&S事業はオフィスサプライ通信販売「たのめーる」、ハード&ソフト保守の「たよれーる」、テレフォンサポート、アウトソーシングなど、システム稼動後を支える事業です。前期3,799億円から当期4,199億円へ前年比+10.5%で安定成長しました。SI事業のように景気変動で大きく上下しないストック型の収益基盤で、SI事業で導入したシステムは「たよれーる」契約に流れ込む構造になっているため、SIの好調はS&Sの将来売上にも積み上がります。利益率7.0%はSIと近接しており、サービス事業に切り出しても十分な収益性を確保できている点こそ、単純な物販SIerとの違いです。

調整額と国内特化|全社費用と地理的構造

セグメント営業利益の合計1,031億円から全社費用(親会社の管理部門費用)として△131億円が差し引かれ、連結営業利益は899億円となります。この調整額は前期△119億円から+10%強増加しており、SI/S&Sの拡大に伴う本社機能コストの増加が読み取れます。地域構造では「本邦の外部顧客への売上高が連結売上高の90%を超える」と有報で明記されており、海外有形固定資産はゼロ。完全な国内特化型企業です。海外で分散リスクを取らない代わりに、日本のIT投資サイクルへの感応度が高い構造になっています。

5期間の業績推移を見ると、売上は8,519億円(2021年12月期)から1兆3,228億円(2025年12月期)へ+55%成長し、ROEは13.9%→16.8%、経常利益は576億円→915億円と全KPIが揃って改善しています。特に直近3年の年+13%〜+19%の加速は、Windows 10更新サイクルが本格化したタイミングと重なります。

ワンストップの安定性と「商社モデル」の天井のトレードオフ。SI 8.1%・S&S 7.0%という近接した利益率は、フロー+ストックの両輪で収益変動を平準化している証です。一方でその裏側では、メーカー的な独自製品の利益率(NRIの17.6%等)には到達できないという天井もセットで意味します。「IT商社×ストックビジネス」のハイブリッドだから安定する一方で、「自社プロダクトで勝ち抜く高収益体質」とは性格が違う会社だと理解して志望することが前提です。

では、この二輪構造は次の5年で何に賭けることで深掘りされていくのか。続く章で投資の中身を見ていきます。

大塚商会は何に賭けているのか|投資と研究開発の方向性

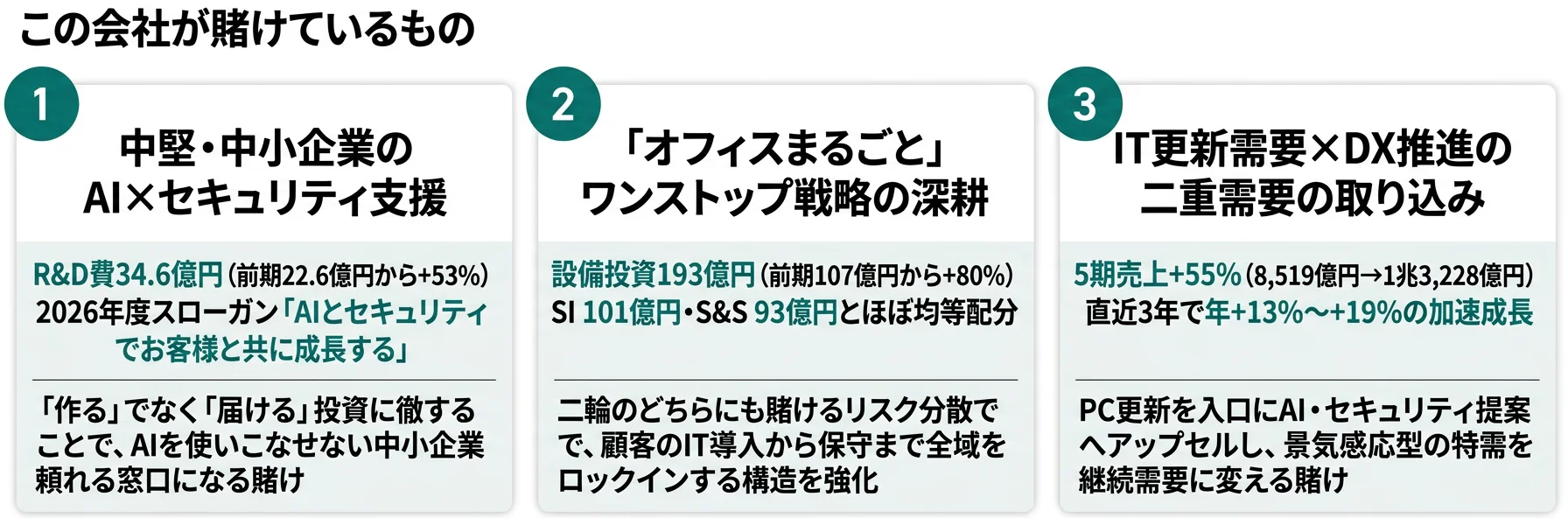

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。IT商社の場合は工場ではなく営業支援システム・データセンター・ソフトウェア開発に資金が動く点に注意してください(投資セクションの読み方ガイド)。大塚商会の2026年度スローガンは「お客様に寄り添い、AIとセキュリティでお客様と共に成長する」(前年は「DXとAI」)。これは以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 中堅・中小企業のAI×セキュリティ | R&D費34.6億円(前期22.6億円から+53%)/売上比0.3% | 中期(2026年度スローガン) | SI/S&S両セグメントの付加価値底上げ |

| 「オフィスまるごと」ワンストップ深耕 | 設備投資193億円(前期107億円から+80%)/SI 101億円・S&S 93億円 | 中長期(中期経営戦略の継続テーマ) | SI営業利益736億円・S&S営業利益295億円の同時押し上げ |

| IT更新×DX推進の二重需要取り込み | 5期売上+55%・直近3年で年+13〜+19%/2025年は+19.4% | 中期(Windows 10更新サイクル+セキュリティ規制対応) | 経常利益915億円・ROE 16.8%まで押し上げ |

出典: 大塚商会 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針

ただし注目すべきは、大塚商会の研究開発費の絶対額が34.6億円・売上比0.3%と、コンサル・SI上位企業と比べて小さいことです。これは「自社で技術を作り込む会社」ではなく「調達した技術を中堅・中小企業に届ける会社」だからで、+53%の増加幅は「これからAIを内製化する」というより「届ける技術の幅を広げる」投資姿勢の転換を示しています。

賭け1: 中堅・中小企業のAI×セキュリティ支援

大塚商会の2026年度スローガンは前年の「DXとAI」から「AIとセキュリティ」へとキーワードが変化しました(2025年12月期有報)。背景にはセキュリティ対策評価制度への対応需要の高まりがあります。R&Dテーマも、AIエージェント機能の業務パッケージ・グループウェアへの実装、AI画像解析を利用したパッケージサービス、生成AI活用サービス、AI用学習データのデータマネジメントシステムなど、AI領域の比重が高まっています。ポイントは、これらの研究成果を自社プロダクトとして売るのではなく、中堅・中小企業の業務に「組み込む形」で提供する方針であることです。NRIのように自社研究開発で先端AIプロダクトを作る路線とは異なり、大塚商会は「届ける」役割に徹しています。

AIソリューション営業志向での行動 → AIエージェント機能の業務適用事例を1つはエピソードとして語れるようにしておきましょう。SI業界はR&D比率が売上比1%未満が一般的(NRI 0.8%)で、その中で大塚商会のR&D 34.6億円・売上比0.3%は「届ける」ことに特化したポジションがより鮮明になります。

賭け2: 「オフィスまるごと」ワンストップ戦略の深耕

設備投資は193億円で前期107億円から+80%と大幅増加しました。配分はSI事業101億円(営業支援環境強化、社内インフラ整備)・S&S事業93億円(ネットワークサポート、システム運用支援)とほぼ均等です。これは「SI偏重」でも「S&S偏重」でもなく、二輪のどちらにも賭けるリスク分散戦略の表れです。有報の経営戦略には「リアル」「Web」「センター」の3つの顧客接点を整備し、「オフィスまるごとお任せいただけるパートナー」を目指すと記載されています。「お客様マイページ」というWebポータルを通じて顧客との関係構築を進め、限られた人員で多くの中堅・中小企業をカバーする仕組みづくりに資金を投下しています。

顧客接点・営業企画志向での行動 → 「お客様マイページの活用率」「センター化された営業プロセス」を逆質問のテーマにできます。住商系で海外展開も持つSCSKと比較すると、大塚商会の国内ワンストップ戦略の独自性が見えてきます。

賭け3: IT更新需要×DX推進の二重需要の取り込み

有報ではWindows 10サポート終了に伴うPC更新需要が継続するとともに、セキュリティ対策評価制度への対応需要が新たな事業機会として位置づけられています。大塚商会が狙っているのは単なるPC販売ではありません。「経営判断や競争力強化に直結する情報システムの見直しや更新に広がっている」と有報に記載されており、PC更新を入口にネットワーク構築・クラウド移行・AI導入・セキュリティ対策の総合提案へとアップセルする戦略です。直近3年の年+13%〜+19%売上成長は、この需要サイクルを取り込んだ結果と読めます。経常利益も759億円→915億円と前年比+20.6%でROE 16.8%まで押し上げられました。

営業・コンサル志向での行動 → 「Windows 10特需後の継続成長戦略」を逆質問のテーマにできます。コンサル×金融IT特化のNRIと比較すると、大塚商会の「中堅・中小特化×IT更新ピックアップ」モデルの強みと天井が見えてきます。

ただし、賭けには裏側のリスクが必ず存在します。次章では大塚商会自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

大塚商会が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。大塚商会が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

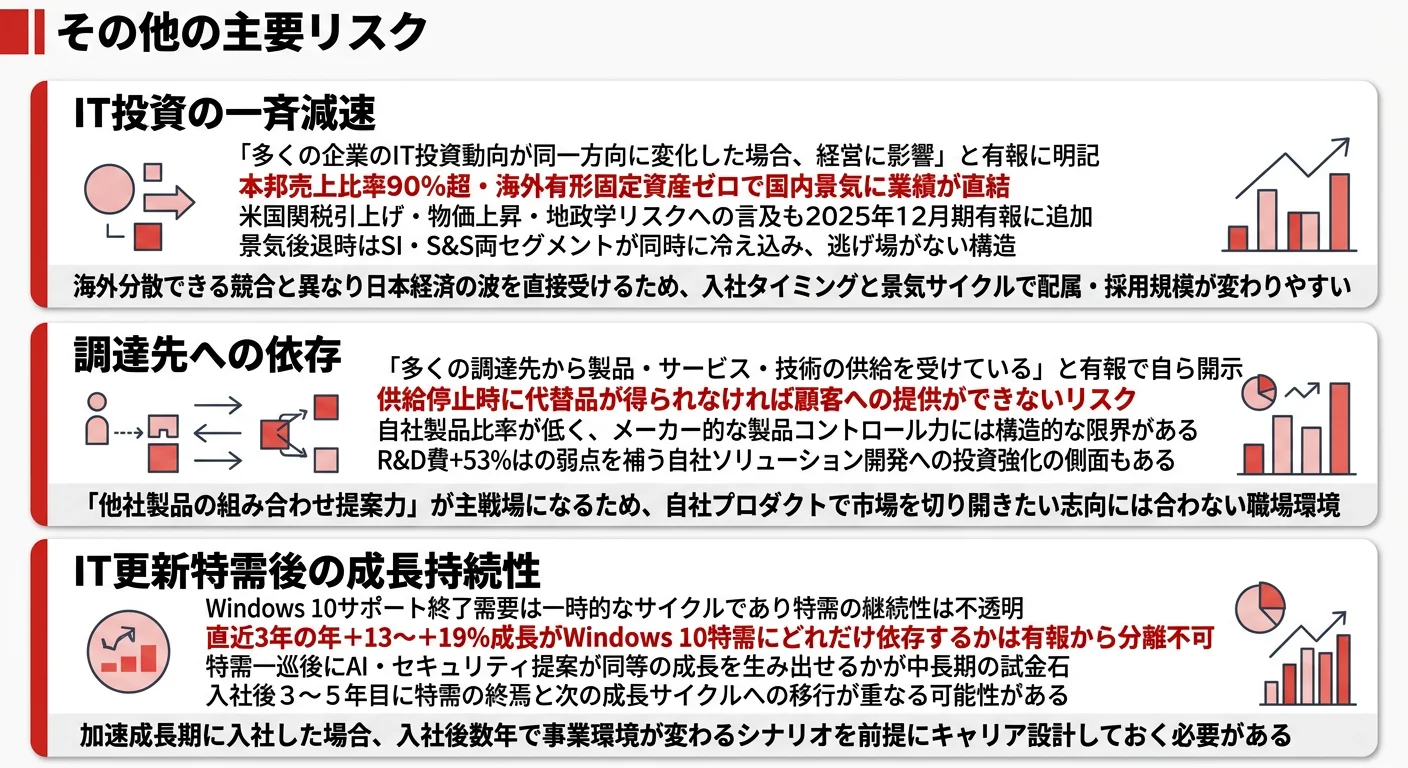

リスク1: IT投資の一斉減速|国内売上90%超の構造的リスク

有報では「予測を超えた経済情勢の変化等により、多くの企業のIT投資動向が同一方向に変化した場合、経営に影響を与える可能性がある」と記載されています(2025年12月期有報)。さらに2025年12月期有報では、米国の関税引上げによる輸出への影響、物価上昇の継続などの新たなリスク要因にも言及しています。顧客は幅広い業種・規模に分散しており特定企業への依存度は低いものの、本邦売上比率90%超のため日本の景気に業績が大きく左右される構造です。住商系で海外事業を持つSCSKのように海外で分散できる企業とは異なり、国内経済がそのまま業績に直結します。SI/S&Sの配属を希望する就活生は、景気後退期には両セグメントが同時に冷え込むリスクを前提にキャリアを描く必要があります。

リスク2: 調達先への依存|ディストリビューターとしての限界

大塚商会は「多くの調達先から各分野の優れた製品・サービス・技術の供給を受けている」と有報に記載しており、自社製品比率が低いことを自ら明かしています(2025年12月期有報)。調達先の事情で製品供給が滞った場合、代替品が得られなければ顧客への提供ができなくなるリスクがあります。つまり大塚商会はメーカーではなくディストリビューター(流通)としての側面が強く、自社で製品をコントロールする力には限界があるということです。R&D費+53%増は、この構造的弱点を補う自社ソリューション開発(オリジナルソフト・AIエージェント機能)への投資強化の表れとも読めます。SE志望の就活生は、「他社製品を組み合わせる提案力」が主戦場になることを理解しておく必要があります。

リスク3: IT更新特需後の成長持続性

Windows 10サポート終了やセキュリティ対策需要は一時的な需要サイクルの側面があります。直近3年の年+13%〜+19%成長がこの特需にどの程度支えられているかは、有報からは内訳が分離開示されていません。特需が一巡した後、AI・セキュリティ提案で成長を維持できるかが中長期の試金石になります。新卒として入社する立場では、配属後3〜5年目に特需の終焉と次の成長サイクルへの移行が重なる可能性があり、自分の担当領域が「特需依存」なのか「DX×AI継続需要」なのかを見極める眼が問われます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、大塚商会があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた大塚商会の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する大塚商会の特徴 | 詳しく見る |

|---|---|---|

| AI×セキュリティ営業志向 | R&D費+53%・AIエージェント機能の業務組み込み | → 本記事の賭け1 |

| ワンストップ・顧客深耕志向 | 設備投資193億円・SI/S&S均等配分 | → 本記事の賭け2 |

| 安定×ストック収益志向 | S&S 4,199億円・営業利益率7.0% | → 本記事のセグメント02 |

| 先端R&D・自社プロダクト志向 | R&D比率0.3%は他社比で低い | → 本記事のリスク2 |

合いそうな人

- 中堅・中小企業の経営者と直接対話し、IT課題を総合的に解決したい人

- 特定技術より幅広いIT知識で「何でも相談できるパートナー」を目指す人

- 顧客と長期的な関係を築く営業スタイルが好きな人(平均勤続17.6年)

- 国内で安定的に働きたい人(本邦売上90%超・海外有形固定資産なし)

合わないかもしれない人

- 最先端R&Dで自社プロダクトを作りたい人 → NRIの有報分析(金融大型案件・自社ソリューションが主軸)

- 海外でグローバル案件を手がけたい人 → SCSKの有報分析(住商系で海外展開あり)

- 自社プロダクトで競合と差別化したい人 → BIPROGYの有報分析(独自ソリューション)

- 大手企業のミッションクリティカルなSIプロジェクトを牽引したい人 → TISの有報分析(金融・製造業の基幹システム中心)

従業員データ

大塚商会の従業員データも判断材料になります。連結従業員数は10,079名、単体従業員数は8,287名(連結の82%が本体所属)、平均年齢42.0歳、平均勤続年数17.6年、平均年間給与は約1,028万円(前期993万円から+3.5%で1,000万円台に乗せた)です(2025年12月期)。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 10,079名 |

| 単体従業員数 | 8,287名 |

| 平均年齢 | 42.0歳 |

| 平均勤続年数 | 17.6年 |

| 平均年間給与 | 約1,028万円 |

出典: 大塚商会 有価証券報告書 2025年12月期 従業員の状況

勤続17.6年・年収1,028万円の安定性は、IT商社モデルへのロックインと表裏一体。SIer業界の中でも長い平均勤続17.6年と1,000万円台の年収は「長く働ける会社」の証です。その裏側はIT商社特有の「顧客御用聞き」スタイルで長年積み重ねた関係資本にロックインされる側面と表裏一体になっています。担当顧客との10年・20年の継続関係が個人の競争力になる一方、転職市場で評価される「特定技術の深さ」や「グローバル案件の経験」は社内ローテーションの主流から外れます。「中堅・中小企業のIT課題を総合的に解決する人材」としてキャリアを完成させたい人には恵まれた環境、「専門性を尖らせて転職市場で勝ちたい人」には合わない構造です。

今から学ぶべき分野

有報が示す投資方針から、大塚商会で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| AI×セキュリティ提案(R&D+53%) | AI基礎×セキュリティ評価制度の理解 | G検定取得、ITパスポート(セキュリティ領域重点)、IPA「中小企業の情報セキュリティ対策ガイドライン」を1冊読む |

| 「オフィスまるごと」ワンストップ(設備投資+80%) | クラウドサービス基礎×中小企業の業務フロー理解 | AWS Cloud Practitioner / Azure AZ-900の取得、基本情報技術者試験 |

| IT更新需要のアップセル | 法人営業×財務諸表の読み方 | 簿記3級取得、中堅IT3社(NRI・SCSK・BIPROGY)のIR資料を読み比べる |

在学中にここまで準備できていれば、面接で「御社のAI×セキュリティ路線に共感し、今はG検定の勉強と中堅IT3社のIR資料の読み比べを始めています」と自分の言葉で語れるようになります。

このセクションを読み終えたら次に

- コンサル・SIer業界全体の有報を比べたい方は → コンサル・SIer業界の有報比較

- 有報のリスク欄の読み方を学びたい方は → 事業等のリスクの読み方ガイド

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

大塚商会の面接── 「なぜ大塚商会か」と聞かれたとき

セグメント情報を拝見し、SI事業9,029億円とS&S事業4,199億円が利益率8.1%と7.0%という近接した水準で稼いでいる二輪構造に注目しました。フロー型のSIとストック型のS&Sがほぼ同じ水準で収益化している会社は、コンサル・SIer業界でも稀です。設備投資193億円をSI 101億円・S&S 93億円とほぼ均等配分されており、二輪のどちらにも賭ける戦略が数字で表れていると感じます。私は中堅・中小企業の経営者にIT全般を提案する仕事に就きたく、御社のワンストップモデルに最も共感しました。

大塚商会の面接── 「IT更新特需後の成長持続性をどう見るか」と聞かれたとき

直近3年の年+13〜+19%成長が、Windows 10サポート終了に伴うPC更新需要にどの程度支えられているかは、有報からは分離開示されていません。一方で、経営方針の文中には「経営判断や競争力強化に直結する情報システムの見直しや更新に広がっている」と記載があり、PC更新を入口にネットワーク・クラウド・AI・セキュリティへアップセルする戦略が明確に示されています。R&D費を前期22.6億円から34.6億円へ+53%増額された姿勢は、特需一巡後のAI・セキュリティ需要に向けた投資強化の表れだと理解しました。新卒としては「特需に乗る営業」ではなく「特需後のアップセル提案を作る営業」として貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野とセグメント実績を1対1で結びつける。SI志望ならSI 9,029億円・利益率8.1%、S&S志望ならS&S 4,199億円・利益率7.0%、と数字で裏付けて語る

- 「届ける会社」の強みを R&D比率0.3%とセットで語る。SI業界はNRI 0.8%等R&D比率1%未満が一般的で、大塚商会が「自社開発で勝つ会社」ではないと理解した上で志望していることを示す

- 調達先依存リスク・国内特化リスクにも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「R&D費を前期22.6億円から34.6億円へ+53%増額されています。AIエージェント機能の顧客提案への組み込みはどの程度進んでいますか」

- 「2026年度スローガンが『DXとAI』から『AIとセキュリティ』に変わりました。セキュリティ対策で最も注力されている領域と、新卒が関われるテーマを教えてください」

- 「設備投資193億円をSI 101億円・S&S 93億円とほぼ均等に配分されています。二輪のうち、新卒のローテーションはどのような時間軸で組まれていますか」

避けるべきこと: 「年収が高い」「平均勤続が長い」など、有報の従業員データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 大塚商会はSI 9,029億円とS&S 4,199億円の二輪構造で利益9割を稼ぎ、利益率8.1%と7.0%の近接でフロー+ストックを平準化。「ITをまるごと面倒見るパートナー」のモデルが数字で実証されている

- 設備投資193億円(前期比+80%・SI 101億円/S&S 93億円のほぼ均等配分)とR&D費34.6億円(前期比+53%)で攻めの投資姿勢。AI×セキュリティへの転換は「届ける」立場での投資強化として読み取れる

- 強みの裏側には3つのリスク──IT投資一斉減速・調達先依存・更新特需後の持続性。本邦売上90%超で逃げ場がない構造を受け入れた上で「届ける営業の総合力」を磨きたい人に合う

次のアクション →

- 面接対策を一気に深めたい方は → 大塚商会のES・面接対策

- 他社と比較したい方は → SCSKの有報分析・NRIの有報分析

- 業界全体を俯瞰したい方は → コンサル・SIer業界の有報比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。