この記事を読むと: 面接で「御社のDX推進、有報を読みました」と切り出して、採用ページの建前と有報の本音の乖離を数字で語り分けられるようになります。

「DX推進中」──いま、これを採用ページに載せていない大手企業を見つけるほうが難しい。しかし2024年6月期から2025年9月期の有価証券報告書を横並びで読むと、15社の本気度は3段階にはっきり割れます。NTTデータのように設備投資6,757億円のうち海外(北米・欧州中心)への投資4,663億円が一目でわかる企業もあれば、DX銘柄に選定されながら有報からはDX投資額が読み取れない企業もあります。「DX推進」という同じ看板の裏で、向かう先の解像度はまったく違います。

| あなたの志向 | 向いている企業群 |

|---|---|

| 全配属でDXに関われる確実性が欲しい | GroupA:NTTデータ・リクルート・サイバーエージェント・メルカリ |

| 業界知識×DXの掛け合わせでキャリアを築きたい | GroupB:日立製作所・伊藤忠商事・ソフトバンク |

| 業界の伝統事業を主軸に、DXは付随的に経験したい | GroupC:トヨタ・三菱商事・MUFG・東京海上・野村HD・丸紅・東京ガス・JR東日本 |

この記事のデータは各社の有価証券報告書(2024年6月期〜2025年9月期・EDINET)と各社採用ページ・IR資料の対比に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。設備投資・R&D費の読み方は設備投資・R&D費の読み方ガイドで解説しています。

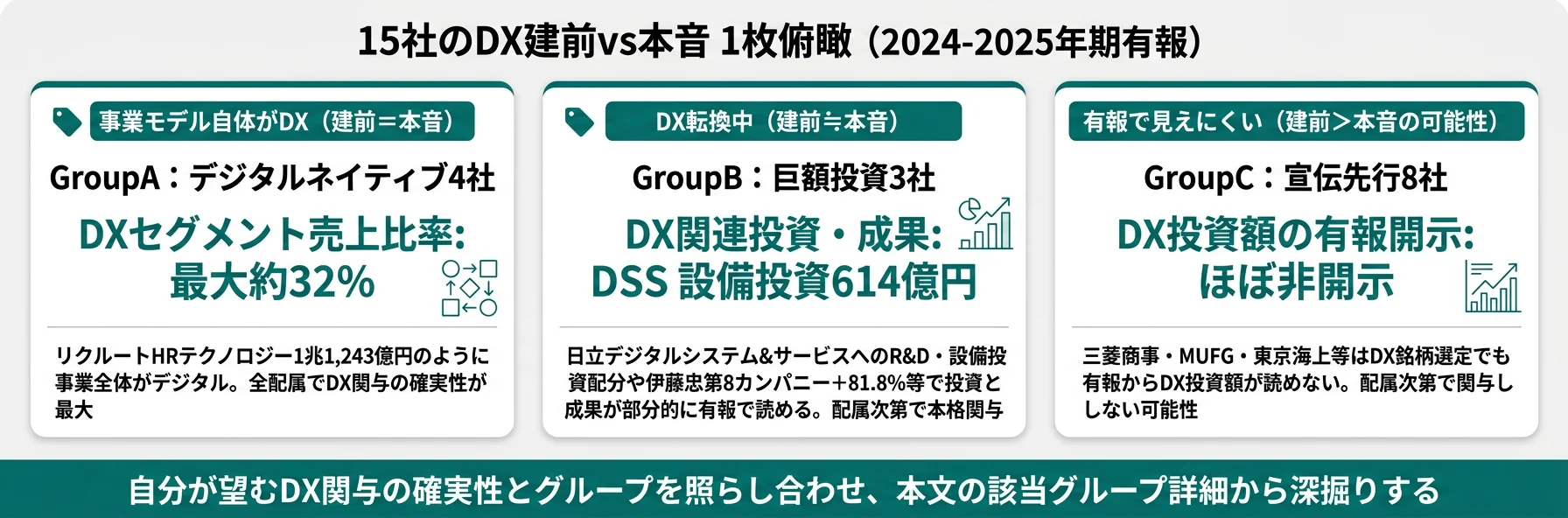

結論|「DX推進中」と謳う15社は有報で3つに分かれる

DXの「本気度」とは、採用ページのメッセージと有報の開示データの乖離度を指します。15社すべてがDXを掲げる中、有報でDX投資額を具体的に開示している企業は7社にとどまり、残り8社は有報からDX投資の規模を読み取ることができません。同じ「DX銘柄」として並んでいても、開示の姿勢には明確な段差があります。まずは3グループの輪郭を掴んでから、次のセクション以降で各グループの中身を順に見ていきます。

各社の立ち位置を1行で整理すると以下のとおりです。グループ名をタップすると該当セクションに直接ジャンプできます。

| グループ|性格 | 該当企業 | 有報での確認度 |

|---|---|---|

| GroupA|事業モデル自体がDX | NTTデータ/リクルート/サイバーエージェント/メルカリ | 乖離なし |

| GroupB|巨額投資でDX転換中 | 日立製作所/伊藤忠商事/ソフトバンク | 乖離小 |

| GroupC|DX宣伝は積極的だが有報で見えにくい | トヨタ/三菱商事/MUFG/東京海上HD/野村HD/丸紅/東京ガス/JR東日本 | 乖離中〜大 |

主要指標サマリー

| 企業 | グループ | DX関連の代表指標 | 開示レベル |

|---|---|---|---|

| NTTデータ | A | 設備投資6,757億円(うち海外投資4,663億円) | 明確 |

| リクルートHD | A | HRテクノロジー売上1兆1,243億円(連結の約32%) | 明確 |

| サイバーエージェント | A | AI Lab運営/独自LLM/広告クリエイティブ自動生成 | 明確 |

| メルカリ | A | プラットフォーム全体がAI/ML駆動/FinTech黒字化 | 明確 |

| 日立製作所 | B | デジタルシステム&サービス R&D 516億円・設備投資 614億円/Lumada事業推進(売上規模はIR資料) | 明確 |

| 伊藤忠商事 | B | 第8カンパニー純利益651億円(前年比+81.8%) | 部分的(成果のみ) |

| ソフトバンク | B | エンタープライズ売上8,882億円/設備投資9,128億円 | 部分的 |

| トヨタ自動車 | C | R&D 1兆3,265億円(DX内訳は非開示) | 部分的 |

| 三菱商事 | C | 3年4兆円拡張投資(DX投資額は非開示) | ほぼ非開示 |

| 三菱UFJFG | C | 「デジタルサービス」セグメントあり/個別額不明 | ほぼ非開示 |

| 東京海上HD | C | AI引受審査(IRのみ)/有報のDX投資額ほぼゼロ | ほぼ非開示 |

| 野村HD | C | デジタル戦略推進/有報開示はほぼなし | ほぼ非開示 |

| 丸紅 | C | GC2027でDX明示/有報のDX投資額ほぼなし | ほぼ非開示 |

| 東京ガス | C | DXで事業変革/有報のDX投資額ほぼなし | ほぼ非開示 |

| JR東日本 | C | IT・Suicaセグメント売上比率約5% | 部分的 |

出典: 各社 有価証券報告書(2024年6月期〜2025年9月期)および各社採用ページ・IR資料

GroupCの「DX投資額が有報で読み取れない」事実は、「DXに消極的」という単純な評価ではなく、「業界の開示慣行と経営の透明性志向の組み合わせを反映している」と読むべきものです。金融機関の基幹システム投資や商社の事業投資にはDX要素が分かちがたく含まれており、有報の開示フォーマットが業界の実態に追いついていない構造的な事情があります。一方で、開示しないことを選んでいる経営判断という側面もあり、入社後に「データで語る企業文化か、定性で語る企業文化か」を見極める材料にもなります。GroupCを一律で良し悪しと断じるのではなく、自分が望む透明性の水準と照らし合わせて読むのが実用的です。

3グループの輪郭が掴めたところで、次のセクションでは「開示レベル」を3段階で具体的に比べていきます。

DX開示レベルの比較|有報の3段階で読み解く

DX開示レベルとは、有報でDX関連投資の金額・セグメント売上・成果指標がどこまで具体的に読み取れるかを段階で示したものです。結論を先に示すと、GroupAの4社は事業全体がDXのため売上・利益で確認可能、GroupBの3社は投資額または成果が部分的に読み取れる、GroupCの8社はDX投資額が分離開示されていないという3段階に分かれます。同じ「DX推進」でも、有報を開いたときに見える解像度がここまで違います。

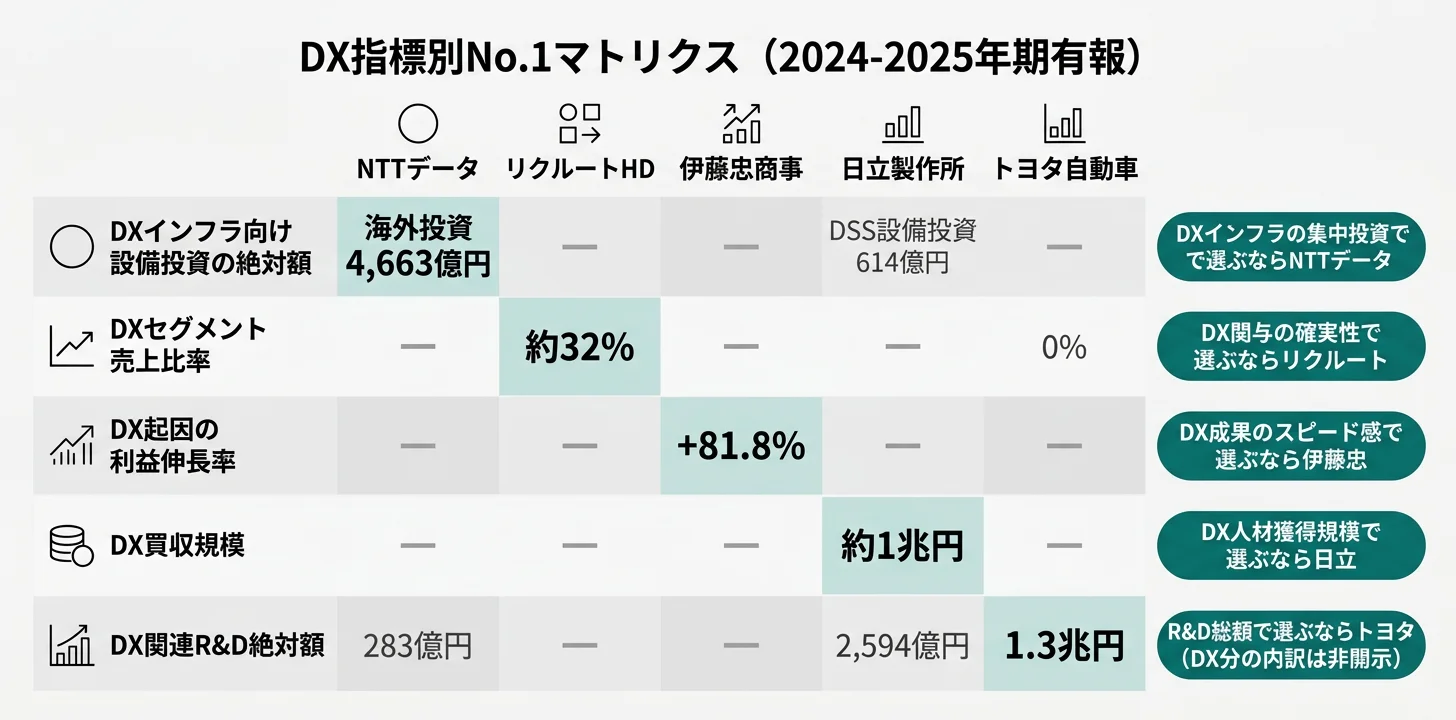

指標別の最大値

| 指標 | No.1企業 | 数値 | 何を意味するか |

|---|---|---|---|

| DXインフラ向け設備投資の絶対額 | NTTデータ | 海外投資4,663億円 | 設備投資6,757億円の69%が海外(北米・欧州等のDC・ITサービスインフラ)に集中 |

| DXセグメント売上比率 | リクルートHD | 約32% | 連結3兆5,575億円のうちHRテクノロジー1兆1,243億円(Indeed/Glassdoor) |

| DX起因の利益伸長率 | 伊藤忠商事 | +81.8% | 第8カンパニー(FamilyMart DX等)純利益651億円 |

| DX買収規模 | 日立製作所 | 約1兆円 | GlobalLogic買収(2021年)でデジタル人材獲得 |

| DX関連R&D絶対額 | トヨタ自動車 | 1兆3,265億円 | 全社R&D(連結)。DX分の内訳は非開示 |

出典: 各社 有価証券報告書(2024年6月期〜2025年9月期)。DX関連R&Dは「全社R&D総額」であり、DX用途への配分は読み取れない

GroupAは事業の本質がデジタルなので、売上・利益の数字そのものがDX指標として機能します。GroupBは投資額(日立デジタルシステム&サービスセグメント R&D 516億円・設備投資 614億円、GlobalLogic買収約1兆円)と成果(伊藤忠の第8カンパニー利益+81.8%)が部分的に開示されます。GroupCはR&Dや設備投資の総額は大きいものの、DX分の分離開示がなく、有報からDX投資の規模を測ることができません。

有報のセグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

開示レベルが整理できたところで、次の3つのセクションでは各グループの中身を企業単位で見ていきます。

GroupA|事業モデル自体がDX(建前=本音)

GroupAは、そもそも事業がデジタルで成り立っている企業です。「DX推進中」と謳うのは当然であり、むしろ言わないほうが不自然です。事業全体がデジタルである以上、入社後にどの部署に配属されてもAI・データ・プラットフォームと無縁ではいられません。

NTTデータ|設備投資の69%が海外(DC・ITサービスインフラ)

- 採用ページの主張: DXパートナーとして社会を変革

- 有報の実態: 設備投資6,757億円のうち海外(北米・欧州中心)4,663億円(69%)、日本1,859億円。生成AI活用コンセプト「SmartAgent」を発表し、グローバル全体で2027年度3,000億円売上目標を掲げる(2025年3月期有報)

- 乖離度: なし。事業そのものがDXインフラ

NTTデータはDXインフラを持つ企業として、設備投資の7割近くが海外(北米・欧州のITサービス・DC等)に向かっています。R&D費283億円はIT企業としては控えめで、「研究よりインフラで稼ぐ」モデルが連結売上4兆6,387億円に対する設備投資比率14.6%に表れています。「採用ページのDX」と「有報のDX」が一致している典型例です。

リクルートホールディングス|HRテクノロジー売上1兆1,243億円

- 採用ページの主張: テクノロジーで世界の人材市場を変える

- 有報の実態: HRテクノロジー(Indeed・Glassdoor)売上1兆1,243億円で連結売上3兆5,575億円の約32%。同セグメント利益4,041億円で全社調整後EBITDA 6,789億円の約60%を占める(2025年3月期有報)

- 乖離度: なし。AI/MLマッチングが事業の根幹で、利益貢献度が突出

売上シェアは32%でも、HRテクノロジーがセグメント利益の約6割を稼ぐ構造が、リクルートのDX企業としての実態を裏付けています。Indeedの広告収益モデルそのものがAIによる求職者マッチングを前提に設計されており、「テクノロジー企業としての人材会社」という性格が利益面で鮮明です。

サイバーエージェント・メルカリ|デジタルネイティブ2社

- サイバーエージェント: AI Labで独自LLMを開発し、広告クリエイティブ自動生成に活用。事業モデル自体がデジタル広告+メディアで、AI活用が収益の中核(2025年9月期有報)

- メルカリ: プラットフォーム企業としてAI/MLが事業基盤。出品・検索・不正検知・与信モデルにAI/MLを活用。FinTech(メルカード)がデータドリブンモデルの象徴。米国事業は通年で初の黒字化を達成(2025年6月期有報)

- 乖離度: いずれもなし

両社ともAI/MLが「収益の手段」というより「収益の前提」になっている企業です。広告主の獲得もECの検索・与信もAIが介在しなければ成り立たないため、DXは語る対象ではなく実装する対象になっています。

→ サイバーエージェント・メルカリの有報分析を読む

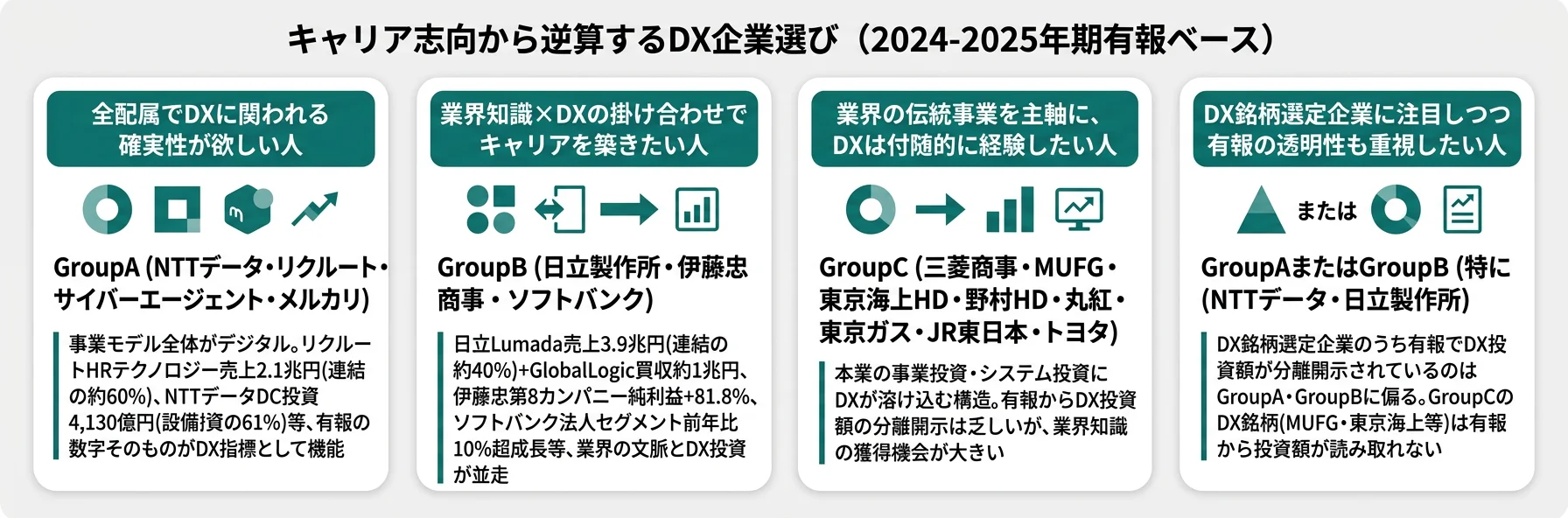

GroupAの「全配属でDXに関われる」確実性は、同時に「IT以外の業界知識を獲得しにくい」というトレードオフを伴います。事業全体がデジタルである分、入社後に「DX」という独立概念は希薄で、すべての業務がIT・データ駆動。逆に「業界知識×DX」の掛け合わせや、伝統産業をデジタルで変革する経験は得にくく、ITネイティブ環境を当たり前として扱える人だけが力を発揮しやすい構造です。DX関与の確実性を取るか、業界知識の獲得機会を取るかで、就活の判断軸は分岐します。

就活で使うなら: GroupAでは「DXに関われるか?」と心配する必要はありません。事業の本質がデジタルなので、面接では「自分が活かしたいデジタル領域(広告/HR/プラットフォーム/FinTech)」を具体的に語れる準備をしておくと、配属希望の説得力が増します。

GroupB|巨額投資でDX転換中(建前≒本音だが道半ば)

GroupBは、もともと非IT企業でありながら、有報で確認できる巨額のDX関連投資を行っている企業群です。採用ページの「DX推進」は数字で裏付けられており、デジタル化への本気度が投資データにはっきり表れています。一方で、伝統事業の比率もまだ大きいため、配属先によってDXへの関与度が変わります。

日立製作所|デジタルシステム&サービスでDX中核を構築

- 採用ページの主張: Lumadaで社会イノベーション。DXリーディングカンパニー

- 有報の実態: 連結売上 9兆7,834億円。デジタルシステム&サービスセグメントに R&D 516億円・設備投資 614億円を配分(製品開発、データセンタの維持・更新が中心)。研究開発活動ではAI/生成AIを活用したシステム開発フレームワーク・カスタマーサポート向け生成AIエージェント「ReAct for CS」等の成果を明記(2025年3月期有報)。GlobalLogic買収(約1兆円、2021年)でデジタルエンジニアリング能力を獲得済み

- 乖離度: 小。デジタルシステム&サービスへの投資配分と研究開発成果が確認可能

「総合電機メーカー」から「社会イノベーション企業」への構造転換が、デジタルシステム&サービスへの投資・研究開発の重点配分に表れています。連結R&D 2,594億円・設備投資 3,518億円のうち、デジタル領域への配分が独立セグメントとして可視化されている点はGroupCの企業群との大きな違いです。日立は伝統的な重電セクター(グリーンエナジー&モビリティ・コネクティブインダストリーズ)も保有しているため、配属先によってDX関与度は大きく異なります。

伊藤忠商事|第8カンパニー純利益+81.8%

- 採用ページの主張: 川下DXで消費者に近い商社に変革

- 有報の実態: FamilyMartのリテールメディア・DX推進で、第8カンパニー純利益651億円(前年比+81.8%)。情報・金融カンパニー純利益832億円(2025年3月期有報)

- 乖離度: 小。DXの成果が利益数字に出始めている(投資額自体は非開示)

商社でありながら、DXの成果がカンパニー別利益として可視化されている点が伊藤忠の特徴です。投資額そのものは非開示ですが、DX推進の「結果」が利益成長率+81.8%として表れています。商社×DXの掛け合わせを実感したい就活生にとっては、第8カンパニー・情報金融カンパニーが現実的な配属候補になります。

ソフトバンク|エンタープライズ売上8,882億円・前年比+10.6%

- 採用ページの主張: AI革命の旗手。NVIDIAとAI計算基盤を共同構築

- 有報の実態: 設備投資9,128億円。エンタープライズ売上8,882億円(前年比+10.6%)でセグメント利益1,703億円(前年比+8.4%)。同セグメントはモバイル・固定通信に加えDC・クラウド・AI・IoT等のソリューションを法人向けに提供(2025年3月期有報)。連結売上6兆5,443億円

- 乖離度: 小〜中。AI戦略は明確だが個別AI投資額の有報開示は部分的

エンタープライズ(売上比約14%)に加えメディア・EC(同25%・Yahoo!/LINE/PayPay等のデジタル領域)まで合わせると、ソフトバンクの売上の約4割がデジタル領域に分類されます。コンシューマ(個人向け通信、売上比45%)のイメージが強いですが、有報を見ると成長ドライバーはエンタープライズ・メディアECなどのDX/デジタル領域に移行しつつあります。「通信会社のDX部門」というより「DX企業へのトランスフォーメーション中の通信会社」と読むほうが実態に近い構造です。

就活で使うなら: GroupBは「DX転換中」であり、DXに関われる可能性は高いものの、配属先によって関与度が大きく異なります。日立ならLumada事業部門(デジタルシステム&サービスセクター)、伊藤忠なら第8カンパニーや情報・金融カンパニー、ソフトバンクなら法人事業部門がデジタル化の中核を担っています。面接では「DXに関わりたい」と漠然と伝えるのではなく、具体的な部門名を挙げて志望理由を語れると説得力が増します。

GroupC|DX宣伝は積極的だが有報では見えにくい(建前>本音の可能性)

GroupCは、採用ページでDXを積極的にアピールしていながら、有報からDX投資額が具体的に読み取れない企業群です。DXをやっていないとは限りませんが、有報の開示と採用ページの宣伝に乖離があります。8社の中身は「巨額R&Dを抱える製造・商社」と「金融3社」と「インフラ・社会基盤2社」に分けて見ると整理しやすくなります。

トヨタ自動車|R&D 1.3兆円だがDX投資の内訳は非開示

- 採用ページの主張: Woven City、未来工場、ソフトウェアファースト

- 有報の実態: R&D費1兆3,265億円(連結・国内製造業でも有数規模)、設備投資2兆1,349億円。電池投資4,031億円が最大の開示項目で、DX投資の内訳は非開示。DX専用セグメントなし(2025年3月期有報)

- 乖離度: 中。巨額R&DだがDX部分は読み取れない

R&D総額は圧倒的ですが、その大部分は電動化・安全技術に向けられています。「Woven City」「ソフトウェアファースト」といった採用ページのDXメッセージを有報で裏付けることは難しく、ソフトウェア人材の比率や投資額もセグメントから分離して読み取ることはできません。

三菱商事|経営戦略でDXを明示するがDX投資額は非開示

- 採用ページの主張: 経営戦略2027でDX・次世代事業を明示。Stanford/Toronto AI研究連携

- 有報の実態: 3年で4兆円超の拡張・新規投資を計画するが、DX投資額は一切非開示。Lawson×KDDI統合はDX文脈だが投資規模の分離開示なし(2025年3月期有報)

- 乖離度: 大。戦略でDXを謳うが有報にDX投資データがほぼない

伊藤忠商事と並ぶ商社最大級ですが、DXの開示姿勢は対照的です。伊藤忠は「成果(カンパニー別利益)」で示し、三菱商事は「戦略(経営計画の言葉)」で示すスタイル。志望動機を組み立てるときは、どちらの開示スタイルが自分の意思決定軸と合うかも考慮する価値があります。

三菱UFJ・東京海上HD・野村HD|金融3社の開示限界

| 企業 | DXの主張 | 有報の実態 | 乖離度 |

|---|---|---|---|

| 三菱UFJFG | デジタルトランスフォーメーション戦略推進・DX銘柄選定 | 「デジタルサービス」セグメント名称はあるが、AI/DX特化の投資額はほぼ読み取れない | 大 |

| 東京海上HD | AI引受審査・サイバー保険 | DX投資額の有報開示はほぼゼロ(IRには断片的記述) | 大 |

| 野村HD | デジタル戦略推進・テクノロジー人材採用強化 | DX投資額の有報開示はほぼなし | 大 |

金融3社はいずれも巨額のシステム投資を行っており、その一部にDXが含まれていることは確実です。しかし有報のセグメント情報はビジネスライン(リテール/法人/市場部門)で切られており、DX投資を分離して読み取ることはできません。「DX銘柄に選定されている=有報でDX投資額が確認できる」ではないことに注意が必要です。

丸紅・東京ガス・JR東日本|事業投資・社会インフラ系

| 企業 | DXの主張 | 有報の実態 | 乖離度 |

|---|---|---|---|

| 丸紅 | GC2027でDX・イノベーション推進を明示 | DX投資額の有報開示はほぼなし | 大 |

| 東京ガス | DXで事業変革・スマートエネルギー推進 | DX投資額の有報開示はほぼなし | 大 |

| JR東日本 | Suica経済圏・MaaS推進 | 設備投資約8,258億円の内訳にIT特化開示なし。Suica経済圏は中計・IR資料で詳述されるが有報のセグメント情報では規模が読みにくい | 中 |

JR東日本のIT・Suicaセグメント売上比率は連結のごく一部にとどまり(2025年3月期有報)、本業の鉄道事業の規模感(連結売上2兆8,876億円・設備投資8,258億円)から見ると、DXは「鉄道事業を支える基盤」としての位置づけです。Suica経済圏としての独立収益源化はIR資料・中期計画で語られていますが、有報のセグメント情報からはまだ規模が読み取りにくい構造です。

GroupCの企業群を「DX消極的」と即断するのは早計です。「有報で見えない=DXをやっていない」ではなく、「業界の開示慣行と有報フォーマットの限界が、DX投資の分離開示を困難にしている」という側面が大きく、特に金融・商社・インフラはDXが本業の中に溶け込みすぎて分けようがないケースもあります。一方で、開示しないことを選んでいる経営判断という側面もあるため、「定量で見えないDXを採用ページで強くPRする」姿勢自体が、入社後の意思決定プロセスの透明性を予感させます。GroupCに志望するなら、有報の限界を理解した上でIR資料・中期計画も合わせて読み、面接で具体的な配属可能性を確認するのが実用的です。

就活で使うなら: GroupCの企業に「DXがしたい」で入社すると、期待と現実のギャップが生じるリスクがあります。面接で「どの部署でDXに関われるか」「DXプロジェクトの規模感はどの程度か」を具体的に確認することが必須です。DXに直接関わる仕事を最優先するなら、日立製作所やNTTデータなど、有報でDX投資が確認できるGroupA・Bの企業も比較検討する価値があります。

就活でDX本気度を見極める3ステップ

志望企業のDX本気度を自分で確認する手順を、有報の3つのセクションに沿って整理します。15分程度の確認で、他の就活生が持っていない判断材料を手に入れられます。

ステップ1: 設備投資・R&D費でDX関連投資を探す

有報の「設備の状況」と「研究開発活動」のセクションで、DX・IT・AI・データセンターなどの文言を探します。金額が具体的に記載されていれば、その企業のDX投資は「見える化」されています。

- 設備投資の内訳にDX関連項目があるか

- R&D費の用途にAI・DX・デジタルの記述があるか

- 例: NTTデータの有報では設備投資6,757億円の地域内訳(海外4,663億円・日本1,859億円)と研究開発活動でのSmartAgentコンセプト(2027年度3,000億円売上目標)が明記されており、DX関連の投資規模・方向性が読み取れる(2025年3月期有報)

ステップ2: DX関連セグメントの売上・利益を確認する

有報の「セグメント情報」で、DXに関連するセグメントの売上高と利益を確認します。セグメント名に「デジタル」「テクノロジー」「IT」が含まれていれば、その売上比率がDX本気度の指標になります。

- DX関連セグメントが存在するか

- そのセグメントの売上比率・利益成長率はどの程度か

- 例: ソフトバンクの有報ではエンタープライズセグメント売上8,882億円(前年比+10.6%)が法人向けDC・クラウド・AI・IoTソリューションを含むデジタル領域として開示されており、DX事業の規模感をセグメント単位で把握できる(2025年3月期有報)

ステップ3: 有報で読み取れない場合はIR資料・中期計画で補完する

有報でDX投資が確認できない場合でも、すぐに「DXに消極的」と判断する必要はありません。企業のIR資料や中期経営計画にはDX関連の記述が含まれていることがあります。ただし、IR資料は企業が自由に編集できるため、有報ほどの信頼性はないことを理解しておきましょう。

- 中期計画にDX関連の投資額や目標が記載されているか

- IR説明資料でDXプロジェクトの進捗が報告されているか

- 例: 三菱商事は有報でDX投資額が非開示だが、経営戦略2027ではDX・次世代事業を重点領域に明示している。有報とIR資料の情報量の差に注目すると、開示姿勢の違いが見えてくる

面接で使えるDXファクトチェックの逆質問例

有報データを使った企業研究は、面接での逆質問に直結します。グループ別に使える質問例をまとめます。

GroupB企業向け(DX投資が確認できる企業)

「御社の有報を拝見し、〇〇への投資が△△億円と読み取れました。この投資は今後も拡大する方針でしょうか。また新入社員がDX関連のプロジェクトに関わるにはどのようなキャリアパスがありますか?」

具体的な金額を示すことで、有報を実際に読んだことが伝わります。

GroupC企業向け(DX投資が有報で見えにくい企業)

「採用ページでDX推進を拝見しましたが、有報のセグメント情報からはDX関連の投資規模を把握しきれませんでした。全社的にはどの程度の規模でDXを推進されていますか?」

ネガティブに聞こえるリスクがあるので、「だからこそ直接お聞きしたい」というニュアンスで質問するのがコツです。

共通で使える質問

「中期計画でDX推進を掲げていらっしゃいますが、新入社員がDXに関われるポジションは具体的にどの部署になりますか?」

DXの「規模」ではなく「自分が関われるか」に焦点を当てた質問は、キャリア志向の明確さを示せます。

有報データを使った面接活用テクニックを学びたい方は → 有報データの面接活用テクニック完全ガイド

業界共通リスク|DX投資の有報開示で読むべき注意点

有報の「事業等のリスク」やセグメント情報からは、DX投資をめぐる構造的なリスクも読み取れます。リスクの性格が異なる=就活生が入社後に直面するDX関連の不確実性も異なるということです。

開示の業界格差は、就活生がDXを軸に企業を比較する際の最大の障壁です。GroupCの企業群(金融・商社・インフラ)は、業界の開示慣行と有報フォーマットの限界によってDX投資の分離開示が難しく、結果として「DX銘柄に選定されているのに有報からDX投資額が読み取れない」という状況が生まれます。志望業界がGroupCに偏る場合は、有報のみで比較せず、IR資料・中期計画・カンファレンス資料も合わせて読むリテラシーを身につける必要があります。

配属確率の不透明さはGroupC固有のリスクです。GroupCに「DXがしたい」で入社しても、新入社員の配属がDX関連部署になるとは限りません。有報からDX関連部門の規模・採用人数が読み取れないため、入社後の配属でDXに関与できない可能性があります。面接で「DX関連部署の新卒採用比率」「具体的な部署名」を確認しないと、入社後の期待ギャップが発生しやすい構造です。

DX投資の事業成果不確実性はGroupBに特に当てはまるリスクです。日立のLumada(連結40%)や伊藤忠の第8カンパニー(前年比+81.8%)は成果が見え始めていますが、GlobalLogic買収(約1兆円)の長期的な投資回収や、ソフトバンクのAI計算基盤投資が利益に転化するスピードは不確実です。投資の規模だけでなく利益貢献度の推移も合わせて見ることで、DXの「本気度」を立体的に把握できます。

まとめ|採用ページのDX推進を有報で裏取りする15分

採用ページの「DX推進中」をそのまま信じるのではなく、有報データで裏を取る。この15分の一手間が、他の就活生との差別化になります。

この記事で検証した15社は、有報でのDX本気度で以下の3グループに分かれました。

- GroupA(NTTデータ/リクルート/サイバーエージェント/メルカリ): 事業モデル自体がDX。建前と本音の乖離なし

- GroupB(日立/伊藤忠/ソフトバンク): 巨額投資でDX転換中。有報データで裏付け可能

- GroupC(トヨタ/三菱商事/MUFG/東京海上/野村HD/丸紅/東京ガス/JR東日本): DX宣伝は積極的だが有報でDX投資額が見えにくい

GroupCの企業がDXに消極的とは限りません。業界構造上、DX投資が有報で分離しにくいケースも多くあります。ただし、有報の開示姿勢そのものが、企業のDXに対するコミットメントの透明性を示す指標になりうる、という点は覚えておく価値があります。

志望企業が「DX推進」を謳っていたら、まず有報を15分だけ開いてみてください。設備投資・R&D費・セグメント情報の3箇所を確認するだけで、その企業のDX本気度が見えてきます。データで語れる就活生は、面接官の印象に残ります。