この記事を読むと: 面接で「なぜ広告業界の中で御社か」を、電通売上総利益1.19兆円・博報堂DY 3,995億円・ベクトル営業利益80億円といった有報の数値根拠つきで自分の言葉で語れるようになります。

「広告業界の将来性」で検索すると、「デジタル化で成長」と「広告代理店はオワコン」が同時にヒットします。しかし有価証券報告書を横並びで読むと、電通は売上総利益1.19兆円でグローバル再建フェーズ、博報堂DYは国内攻めの変革フェーズ、CARTA HDは売上総利益率90%のアドテク特化、ベクトルはPR起点で5セグメント経営と、同じ「広告業界」でも5社の稼ぎ方はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバル×大規模×事業再構築の現場に関わりたい | 大手総合型(電通グループ) |

| 国内基盤×新領域への挑戦で構造変革に参画したい | 大手総合型(博報堂DY) |

| デジタル広告のプラットフォーム側やDX転換・PR多角化など独自ポジションで働きたい | 新興専業型(CARTA HD・Digital Holdings・ベクトル) |

この記事のデータは各社の有価証券報告書に基づいています(電通グループ2025年12月期、博報堂DY 2025年3月期、CARTA HD 2024年12月期、Digital Holdings 2024年12月期、ベクトル2025年2月期)。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|5社は「2つの異なる賭け」をしている

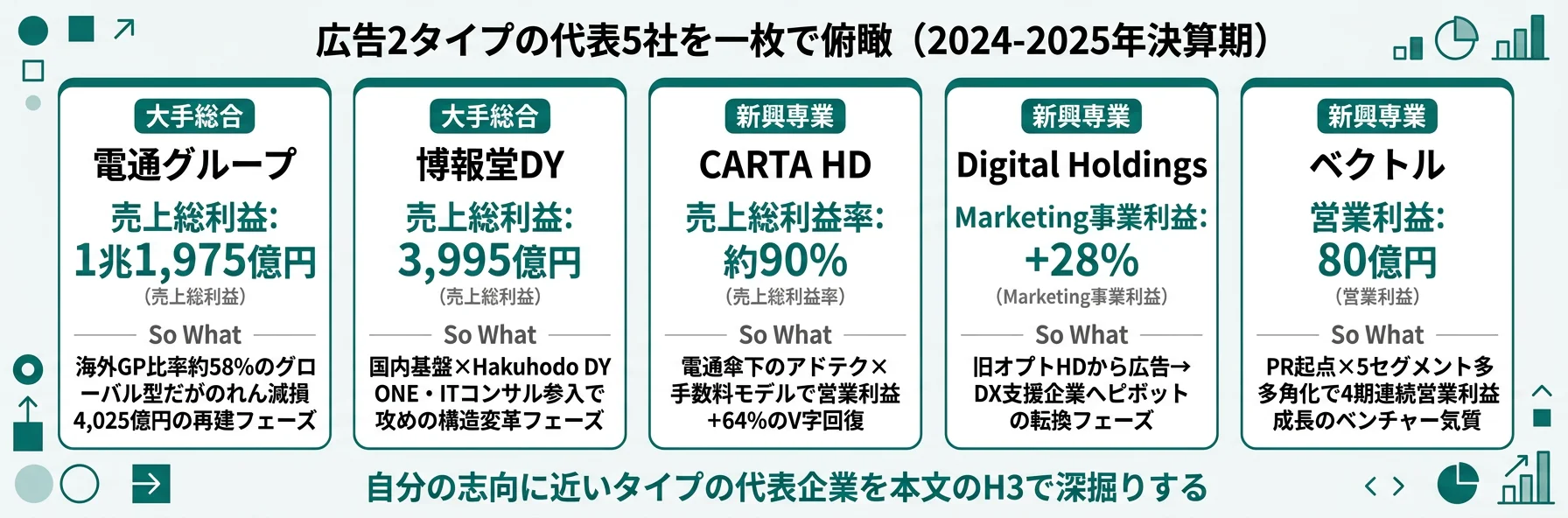

広告業界の「賭け」とは、テクノロジー企業・コンサルとの競争激化という共通の逆風に対して、既存の総合広告モデルを再建/変革するか、あるいはデジタル/DX/PRといった独自領域で勝負するかという戦略判断を指します。数字で整理すると、電通と博報堂DYの売上総利益は1.19兆円 vs 3,995億円で約3倍の差、新興3社(CARTA HD・Digital Holdings・ベクトル)は営業利益10-80億円と小規模ながら成長局面にあります。同じ「広告業」でも、2つのタイプで競争の土俵も経営の時計も違います。

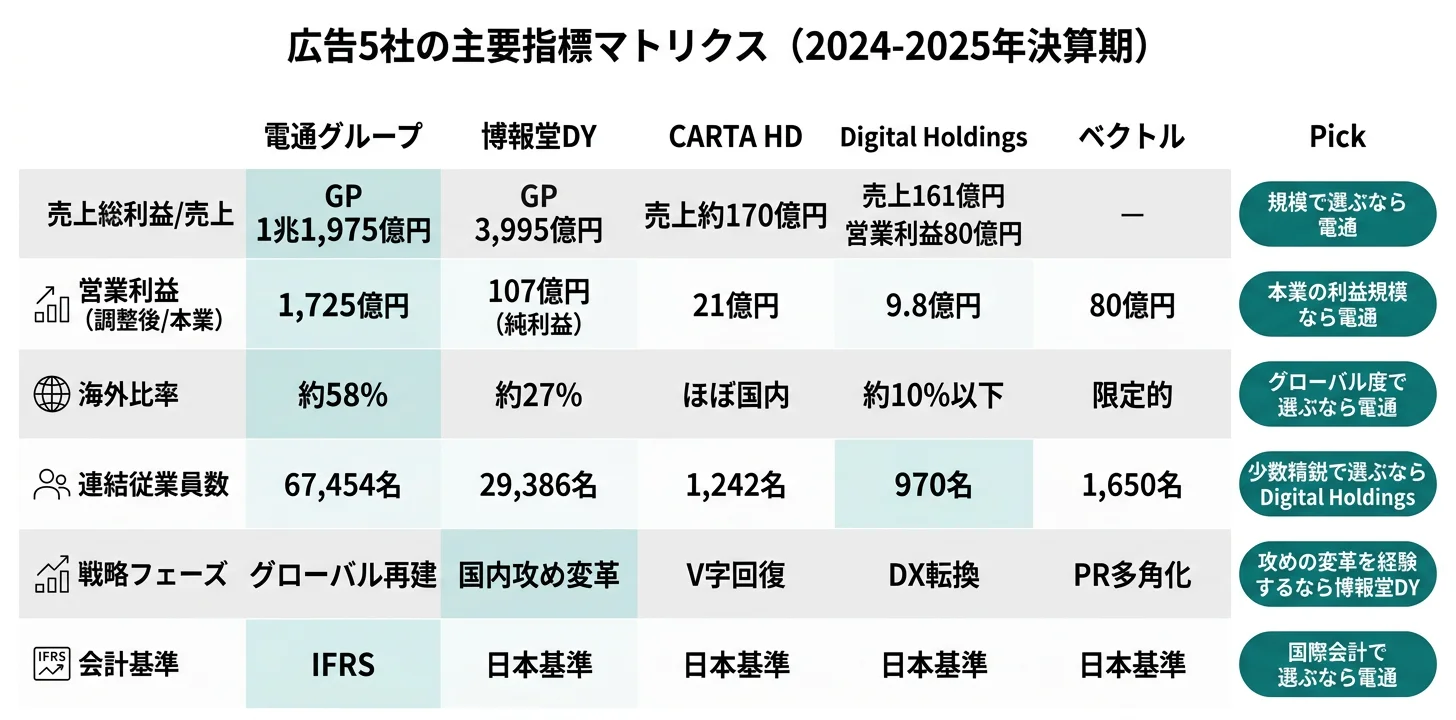

5社の直近期の売上総利益/売上高・営業利益・海外比率・戦略フェーズを横並びで示します。同じ広告業界でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上総利益/売上高 | 営業利益 | 海外比率 | 戦略フェーズ |

|---|---|---|---|---|---|

| 電通グループ | 大手総合 | GP 1兆1,975億円 | 調整後1,725億円(IFRS-2,892億円) | 約58% | グローバル再建 |

| 博報堂DY | 大手総合 | GP 3,995億円 | 純利益107億円 | 約27% | 国内攻め変革 |

| CARTA HD | 新興専業 | 売上約170億円 | 21億円 | ほぼ国内 | V字回復 |

| Digital Holdings | 新興専業 | 売上161億円 | 9.8億円 | 約10%以下 | DX転換 |

| ベクトル | 新興専業 | 売上事業ベース | 80億円 | 限定的 | PR多角化 |

出典: 各社有価証券報告書 2024-2025年

「売上高が大きい=実力がある」ではありません。広告業界の売上高には広告主から預かったメディア費のパススルーが含まれるため、規模比較には使えません。電通GPの1.19兆円と博報堂DY 3,995億円の差は「実力の差」であり、売上高での比較はパススルー比率の違いで誤誘導します。CARTA HDの売上170億円は小さく見えますが、売上総利益率90%の手数料型モデルでパススルーがほぼ無いため、実力は売上に近い数字です。売上高は「良い・悪い」ではなく「パススルーを含めた取扱高の指標」と読むべきで、実力比較は売上総利益を使うのが広告業界の標準です。

この記事の以降では、2タイプを「大手総合2社→新興専業3社」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

大手総合2社|電通のグローバル再建と博報堂DYの国内攻め変革

大手総合2社の「賭け」は対照的です。電通グループは過去のM&Aで積み上がったのれんの清算とグローバル事業の再建、博報堂DYは国内基盤を固めつつHakuhodo DY ONE・ITコンサル参入で攻めの構造変革を進めています。売上総利益の規模は電通1.19兆円 vs 博報堂DY 3,995億円で約3倍の差がありますが、両社とも「従来の総合広告会社から脱却する」という方向性は共通しています。

電通グループ|のれん減損後のグローバル再建フェーズ

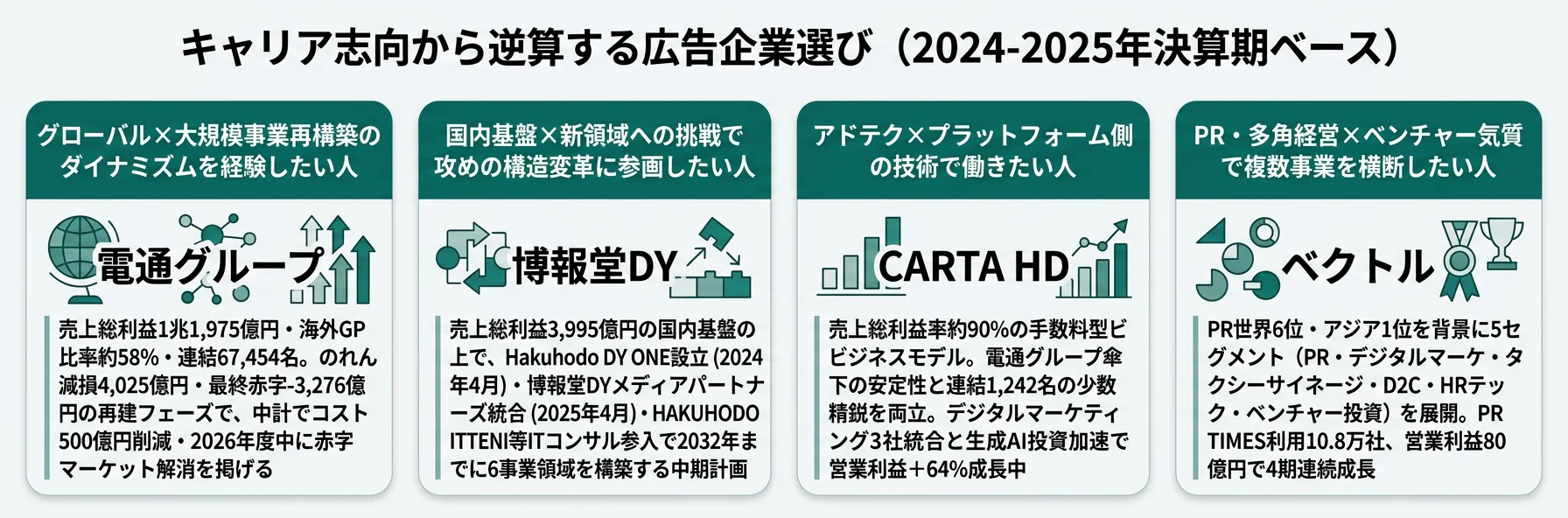

電通グループの実態は「海外事業を抱えるグローバル広告会社」です。売上総利益1兆1,975億円のうち約58%が海外で、Americas(3,157億円)・EMEA(2,719億円)・APAC(1,072億円)の3地域が日本(4,955億円)を下回る規模です。ただし2025年12月期にはAmericasで3,013億円、EMEAで999億円の減損損失を計上し、IFRS営業損失-2,892億円、最終赤字-3,276億円、個別決算では海外事業持株会社の株式評価損2,867億円と貸倒引当金繰入1,718億円により債務超過に陥っています。調整後営業利益は1,725億円と本業は高水準を維持。中計で不振事業見直しとコスト500億円削減、2026年度中に赤字マーケット解消、2025年度・2026年度は無配を予定(2025年12月期有報)。

合う就活生像: グローバル4地域で事業再構築のダイナミズムを経験したい人、M&A後のPMIと減損後の事業立て直しを現場で学びたい人、IGS戦略でマーケティング×テクノロジー×コンサルの融合を推進したい人。

電通グループのIGS戦略とのれん減損・再建計画を深掘りしたい方は → 電通グループの有報分析

博報堂DY|国内基盤×6事業領域構築の構造変革

博報堂DYの戦略は国内基盤の安定×新領域への攻めの変革です。2024年4月にデジタルマーケティング領域のグループリソースとノウハウを集約した「株式会社Hakuhodo DY ONE」を設立し、2025年4月には博報堂と博報堂DYメディアパートナーズを統合してフルファネルマーケティング機能の高度化を推進しています。さらにテクノロジービジネスでは「HAKUHODO ITTENI」「HAKUHODO BRIDGE」を2025年4月に設立し、ITコンサルティング領域への本格参入を開始。中期経営計画で2032年までに6つの事業領域(マーケティング・コンサルティング・テクノロジー・コンテンツ・インキュベーション・グローバル)の確立を目指しています(2025年3月期有報)。

合う就活生像: 国内広告の安定基盤の上で新領域(ITコンサル・コンテンツ・インキュベーション)に挑戦したい人、クリエイティブとテクノロジーの交差点で構造変革を推進したい人、2032年を見据えた6事業領域構築の長期プロジェクトに参画したい人。

博報堂DYの6事業領域とHakuhodo DY ONE戦略を深掘りしたい方は → 博報堂DYの有報分析

新興専業3社|デジタル・DX・PRで独自ポジションを作る賭け

新興専業型の「賭け」は、大手総合広告会社とは異なる独自領域での専業化です。CARTA HDは電通傘下のアドテクプラットフォーム、Digital Holdingsは広告代理からDX支援企業へのピボット、ベクトルはPR起点の5セグメント多角化と、3社は別々の土俵で勝負しています。規模は営業利益10-80億円と小規模ながら、専業化の強みで成長を続けています。

CARTA HD|電通傘下のアドテクプラットフォーム

CARTA HDは電通グループの子会社で、デジタルマーケティング事業の3社統合(CARTA COMMUNICATIONS・CARTA MARKETING FIRM・Barriz)を進めています。中期経営方針の柱は「グループ再編」「人材と生成AIへの投資加速」「サステナビリティ経営」の3つ。売上総利益率は約90%と、広告のパススルーが少ない手数料型ビジネスモデルを持っています。営業利益は前期13億円から当期21億円へ+64%成長し、デジタルマーケティング事業の営業利益は前期比+91%(8.9億円→17億円)と大幅改善しました(2024年12月期有報)。

合う就活生像: アドテク・プラットフォーム側でデジタル広告の裏側の技術に関わりたい人、電通グループ傘下の安定性と少数精鋭(連結1,242名)の両立を求める人、生成AI投資を加速するフェーズで新技術導入に携わりたい人。

CARTA HDのアドテク戦略と3社統合を深掘りしたい方は → CARTA HDの有報分析

Digital Holdings|旧オプトHDからDX支援企業へピボット

Digital Holdingsは2020年に旧オプトホールディングスから商号変更し、事業ポートフォリオを大幅に再編しました。収益は3期前の985億円から当期161億円へ大幅に縮小していますが、これは事業売却や広告代理事業の純額表示への移行が主因です。Marketing事業が収益の74%・従業員の90%を占め、広告×DXの統合提案を加速しています。Financial Services事業「AD YELL」(広告費の分割・後払いサービス)は収益+28%成長も赤字が継続。ROE10%を目標に掲げています(2024年12月期有報)。

合う就活生像: 広告×DXの統合提案を小回りの利く環境で手掛けたい人、事業ポートフォリオ再編の過渡期にある企業で変革フェーズを体験したい人、連結970名の組織で個人の裁量と責任範囲が大きい働き方を求める人。

Digital Holdingsの広告→DX転換を深掘りしたい方は → Digital Holdingsの有報分析

ベクトル|PR起点×5セグメント多角化のベンチャー気質

ベクトルはPR(パブリック・リレーションズ)を起点に、デジタルマーケティング・タクシーサイネージ・D2C・HRテック・ベンチャー投資まで5セグメントで展開しています。PR・広告事業は減収(-6.1%)でも営業利益+39.2%増と収益体質の改善が進行中。子会社のPR TIMESは利用企業108,000社を突破し、プレスリリース配信事業の営業利益は18億円です。連結1,650名で営業利益80億円(前期比+15.7%)、4期連続成長を達成しています(2025年2月期有報)。

合う就活生像: PRという特定領域でプロフェッショナルになりたい人、ベンチャー気質の多角経営で複数事業を横断してキャリアを作りたい人、PR TIMESのようなプラットフォーム事業の運営に携わりたい人。

ベクトルのPR戦略と5セグメント多角化を深掘りしたい方は → ベクトルの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは広告業界共通のリスクで、タイプごとに対処の姿勢が違います。

テクノロジー企業・コンサルとの競争激化リスクは全社共通の構造変化です。電通グループの有報には「テクノロジー企業、コンサルティング企業等による巨額のAI投資が競争環境を激化させる」と明記されており、博報堂DYも「コンサルティング会社など異業種企業と新たな競合が生じる機会が増加」と開示しています(各社有報)。広告会社の競争相手はもはや同業他社だけではなく、アクセンチュアやデロイト等のコンサルティングファーム、そしてGAFAのメガプラットフォーマーです。

Cookie規制とデータプライバシーリスクはデジタル広告事業の構造的なリスクです。CARTA HDの有報では「サードパーティークッキー廃止・利用制限」がリスクとして明記されています。デジタル広告のターゲティング精度に影響を与えるこの変化は、業界全体のビジネスモデルに関わります(CARTA HD 2024年12月期有報)。

景気変動による広告費削減リスクは広告業界の構造的な特徴です。博報堂DYの有報には「国内企業の広告費の支出は景気動向に大きく影響を受ける傾向」と記載されています。ベクトルも「企業の広告宣伝・広報関連予算が減少するリスク」を開示しています(各社有報)。景気後退局面では企業が真っ先に削るのが広告費であり、この構造は今後も変わりません。

独禁法事案のレピュテーションリスクは大手2社固有の課題です。電通は東京五輪独禁法事案で最高裁の上告棄却により2025年12月に有罪確定。博報堂DYの子会社である博報堂は上告中です(各社有報)。電通は「意識行動改革プロジェクト」を推進していますが、ブランディングとレピュテーションに係るリスクを新たに認識するなど、信頼回復は引き続き経営課題です。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する広告企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。広告業界は一括りにできません。志向別に5パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| グローバル×大規模事業再構築 | 大手総合 | 電通グループ | 売上総利益1.19兆円・海外GP比率約58%・連結67,454名 | のれん減損4,025億円・無配継続のリスク |

| 国内基盤×新領域への挑戦 | 大手総合 | 博報堂DY | GP 3,995億円・Hakuhodo DY ONE・ITコンサル参入 | 博報堂子会社の独禁法事案が上告中 |

| デジタル広告のプラットフォーム側 | 新興専業 | CARTA HD | 売上総利益率約90%・電通グループ傘下・営業利益+64% | 親会社の業績悪化の影響を受けやすい |

| 広告×DXで小回りの利く環境 | 新興専業 | Digital Holdings | Marketing事業利益+28%・連結970名 | 事業再編中で収益規模が小さい |

| PR・多角経営×ベンチャー気質 | 新興専業 | ベクトル | PR世界6位・5セグメント・営業利益80億円 | 事業領域が広く専門性を絞りにくい |

出典: 各社有価証券報告書 2024-2025年

「大手に行った方が安定」ではありません。電通グループはのれん減損4,025億円・最終赤字-3,276億円・個別決算債務超過・2025年度および2026年度は無配予定と、短中期的な財務リスクは新興3社より大きい可能性があります。逆に営業利益10-80億円規模のCARTA HD・Digital Holdings・ベクトルは、小規模ゆえに業績変動幅は大きいが、事業再編やDX転換の意思決定速度が速く成長期に当たれば給料・権限の上昇が速い環境です。規模は「良い・悪い」ではなく「安定性とキャリア加速度のトレードオフ」と読むべき指標です。

合わないと感じたら、電通×博報堂DYの有報比較で大手2社を、広告業界の有報比較で業界全体を再確認するのも有効です。

面接で使える広告業界の切り口

5社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

電通グループの面接 ──「なぜ御社か」と聞かれたとき

「有報でIFRS営業損失-2,892億円の一方、のれん減損等を除く調整後営業利益は1,725億円と本業の実力が高水準を維持している事実を確認しました。中計で不振事業の見直しとコスト500億円削減、2026年度中の赤字マーケット解消を掲げられており、『過去のM&A清算を経て次のIGS戦略にピボットする』重要な転換点だと理解しています。グローバル4地域での事業再構築に、現場から参画したいと考えています。」

博報堂DYの面接 ──「なぜ御社か」と聞かれたとき

「有報で2024年4月にHakuhodo DY ONE設立、2025年4月に博報堂と博報堂DYメディアパートナーズを統合、さらにHAKUHODO ITTENI・HAKUHODO BRIDGEでITコンサル領域に本格参入したことを確認しました。2032年までに6事業領域を確立する中期計画は、国内広告の安定基盤の上で攻めの構造変革を推進する姿勢の表れです。電通の再建フェーズとは対照的な『攻めの変革』に魅力を感じています。」

CARTA HDの面接 ──「なぜ御社か」と聞かれたとき

「有報で売上総利益率約90%と広告のパススルーが少ない手数料型モデル、そして営業利益が前期13億円から21億円へ+64%成長している事実に注目しました。デジタルマーケティング事業3社統合(CARTA COMMUNICATIONS・CARTA MARKETING FIRM・Barriz)と人材・生成AIへの投資加速という方針は、電通グループ傘下の安定性と連結1,242名の少数精鋭の両立を実現するモデルだと理解しています。アドテクの技術側で働きたいと考えています。」

ベクトルの面接 ──「なぜ御社か」と聞かれたとき

「有報でPR・広告事業は減収(-6.1%)ながら営業利益+39.2%増、4期連続で営業利益が成長している事実、PR TIMESが利用企業108,000社を突破してプレスリリース配信事業の営業利益18億円を計上している点に注目しました。PR起点でデジタルマーケティング・タクシーサイネージ・D2C・HRテック・ベンチャー投資と5セグメント多角化を推進する独自のビジネスモデルに、ベンチャー気質で複数事業を横断するキャリアの可能性を感じています。」

面接の逆質問例

- 「有報に記載されている中期経営計画の目標について、新卒社員としてどのような形で貢献できますか?」

- 「デジタルマーケティング領域の拡大に伴い、入社後に求められるスキルセットは変化していますか?」

- 「コンサルティング企業との競争が激化する中で、広告会社ならではの強みはどこにあるとお考えですか?」

- 「生成AIの活用について、現場ではどのような取り組みが進んでいますか?」

まとめ

有報データが示す結論は、「広告業界5社の将来性は方向性が異なる」ということです。電通グループは売上総利益1.19兆円を維持しながらものれん減損4,025億円・最終赤字-3,276億円のグローバル再建フェーズ、博報堂DYは国内基盤の上で6事業領域を構築する国内攻めの変革フェーズ、新興3社はデジタル特化・DX転換・PR多角化で独自ポジションを作る段階と、戦略時計がバラバラです。「広告業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 広告業の実力指標は売上総利益。電通1.19兆円 vs 博報堂DY 3,995億円で約3倍の規模差が実態

- 大手2社は戦略フェーズが真逆。電通は再建、博報堂DYは攻めの構造変革で2032年を見据えている

- 新興専業3社はデジタル・DX・PRで独自ポジション。規模は小さいが成長フェーズで裁量が大きい

次のアクション

- 大手2社のグローバル再建と国内攻めの対照を深掘りしたい方は → 電通×博報堂DYの有報比較

- 新興専業のデジタル・PR企業に興味がある方は → CARTA HDの有報分析

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ