キヤノンを「カメラの会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報の設備投資2,116.73億円の内訳を開けば、最大はプリンティングの31.5%、続いてイメージング18.4%・インダストリアル6.7%・メディカル5.6%という4本柱の研究開発型ものづくり企業の姿が浮かびます。あなたがどのビジネスユニットに賭けたいのか、その根拠を有報の数字で語れれば、他の就活生とは明確に差がつきます。

キヤノン(7751)は、ミラーレス一眼を作るカメラ会社というより、光学・センサ・AI・材料の共通技術基盤を、プリンティング・イメージング・インダストリアル・メディカルの4ビジネスユニットに横串しで投じる「一つのキヤノン」型の研究開発企業です。富士フイルムが写真フィルム会社から医療・素材企業へ脱皮した先輩格だとすれば、キヤノンは「カメラ会社」のブランドを残したまま、プリンティングと半導体露光装置・医療機器という別の柱を太くしようとしている途上にあります。

この記事のデータはキヤノンの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: キヤノン 有価証券報告書 2025年12月期 主要な経営指標等の推移(米国基準・連結)

キヤノンのビジネスの実態|何で稼いでいるのか

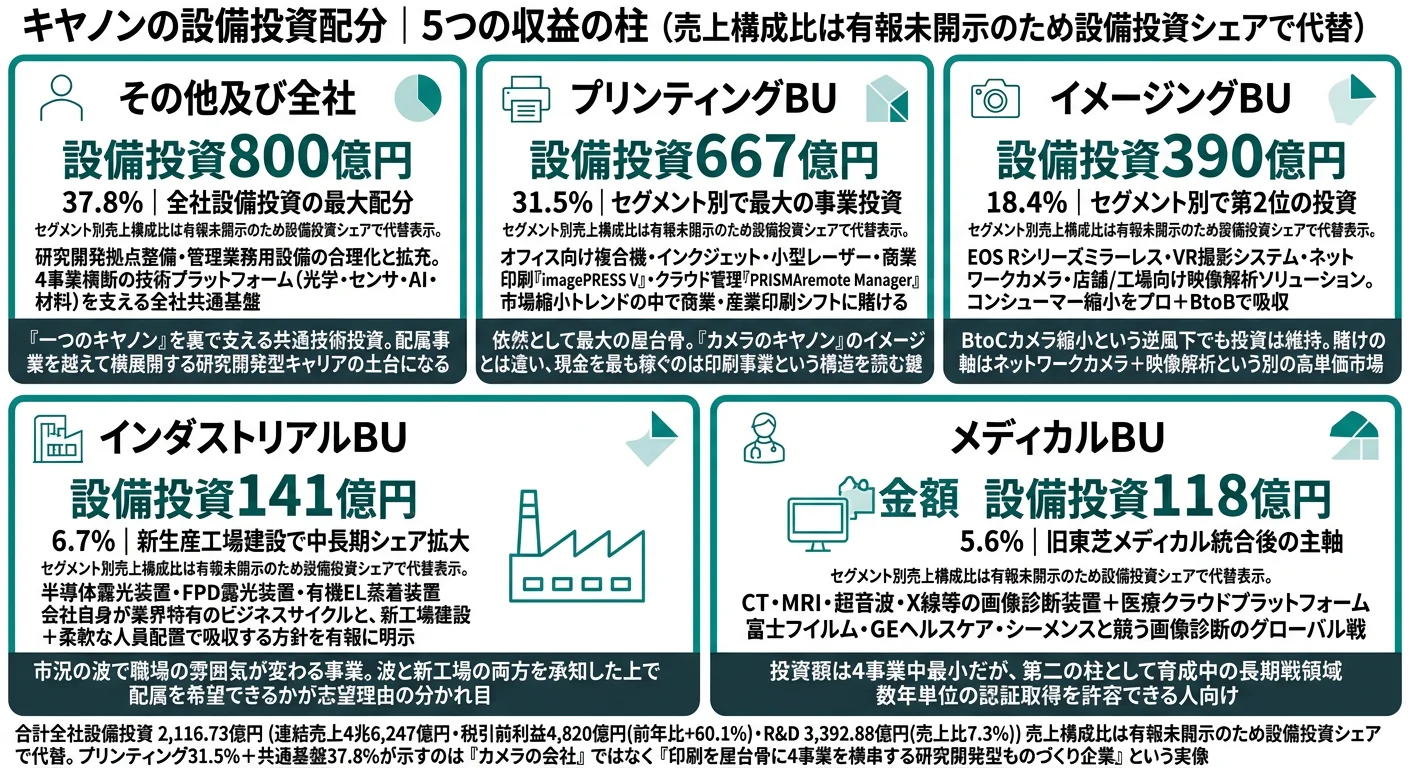

結論を先に示すと、キヤノンは「カメラの会社」ではなく、プリンティング・イメージング・インダストリアル・メディカルの4ビジネスユニット体制で動く研究開発型ものづくり企業です。売上構成比はキヤノンの有報セグメント詳細では未開示です。ただし、設備投資の配分を見ると、依然としてプリンティングが最大の屋台骨であり、イメージング(カメラ・ネットワークカメラ)が第2位、その下にインダストリアル(半導体・FPD露光装置)・メディカル(画像診断装置)が続くという構造が鮮明に出ています(2025年12月期)。

| セグメント | 設備投資 | 設備投資シェア | 売上構成比 |

|---|---|---|---|

| プリンティングビジネスユニット | 666.69億円 | 31.5% | 有報セグメント詳細未開示 |

| イメージングビジネスユニット | 390.22億円 | 18.4% | 有報セグメント詳細未開示 |

| インダストリアルビジネスユニット | 141.37億円 | 6.7% | 有報セグメント詳細未開示 |

| メディカルビジネスユニット | 118.03億円 | 5.6% | 有報セグメント詳細未開示 |

| その他及び全社 | 800.42億円 | 37.8% | (研究開発拠点整備等を含む) |

| 合計 | 2,116.73億円 | 100.0% | ― |

出典: キヤノン 有価証券報告書 2025年12月期 設備投資等の概要。売上構成比は有報セグメント詳細では未開示のため、本記事では設備投資シェアを比較の主指標とする。

pie title 設備投資配分(2025年12月期・全社2,116.73億円)

"プリンティングBU" : 666

"イメージングBU" : 390

"インダストリアルBU" : 141

"メディカルBU" : 118

"その他及び全社" : 800

設備投資シェアでプリンティングが31.5%と最大なのは、「カメラのキヤノン」というブランドイメージとは大きくずれた事実です。さらに「その他及び全社」が37.8%を占める点も重要で、これは個別事業ではなく研究開発拠点整備や管理業務用設備など、4事業の共通基盤への投資を意味します。つまりキヤノンは個別事業ごとに独立投資するのではなく、全社共通の技術プラットフォーム経由で4事業を回す「一つのキヤノン」モデルに投資配分上も寄せていることが読み取れます。

5期の財務推移を見ると、当期(2025年12月期)の税引前利益4,820億円・当期純利益3,320億円は、前期(2024年12月期)の税引前利益3,012億円・純利益1,600億円から大幅回復しました。

| 期 | 売上高 | 税引前利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年12月期) | 3兆5,134億円 | 3,027億円 | 2,147億円 | 7.9% |

| 3期前(2022年12月期) | 4兆314億円 | 3,524億円 | 2,440億円 | 8.1% |

| 2期前(2023年12月期) | 4兆1,810億円 | 3,908億円 | 2,645億円 | 8.2% |

| 前期(2024年12月期) | 4兆5,098億円 | 3,012億円 | 1,600億円 | 4.8% |

| 当期(2025年12月期) | 4兆6,247億円 | 4,820億円 | 3,320億円 | 9.7% |

出典: キヤノン 有価証券報告書 2025年12月期 主要な経営指標等の推移(米国基準・連結)。キヤノンは米国基準を採用しているため、損益指標は「税引前利益」を主表記する(日本基準の営業利益とは別指標)。

前期2024年12月期の税引前利益が3,908億円から3,012億円へ約22.9%減益した背景: 事業環境変化と研究開発投資・構造改革コストの先行が主因と読めます。ただし、有報の経営成績分析セクションには明示的な単一要因の記載はありません。当期の4,820億円(前年比+60.1%)・純利益3,320億円(同+107.5%)への回復は、商業・産業印刷シフトと、イメージング・インダストリアルの市況回復で利益が反発した結果であり、4事業がそれぞれ独立した業績ドライバを持つキヤノンの構造を踏まえると、持続性が見込める回復として読める。

ここからは設備投資シェアの大きい順に4本のビジネスユニットを深掘りします。

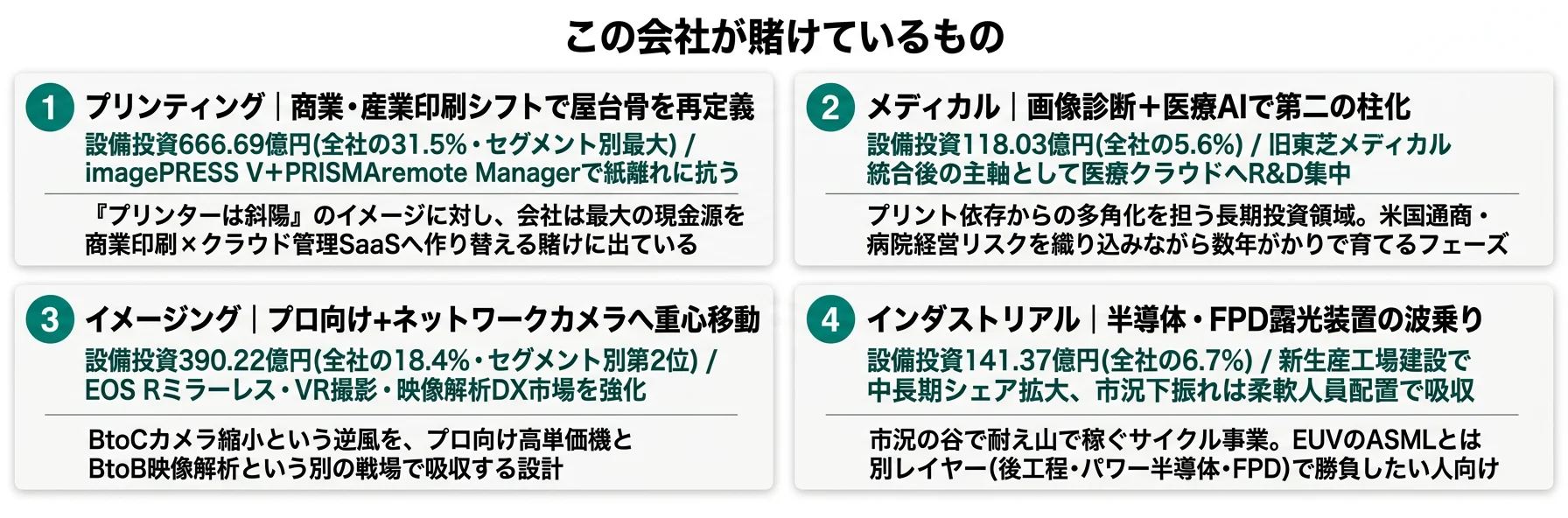

プリンティングビジネスユニット|商業印刷シフトで紙離れに抗う

プリンティングBUは設備投資666.69億円(全社の31.5%)でセグメント別最大の屋台骨です。顧客は印刷会社・オフィス・家庭にまたがるB2B+B2Cの総合プリント事業で、商業印刷向け大型機(imagePRESS V)・産業印刷・オフィス向け複合機・インクジェット・小型レーザーまでフルラインで展開しています。ペーパーレス化でオフィス向け市場は縮小トレンドにある一方、商業印刷・産業印刷はアナログからデジタル印刷への切り替えで中長期成長領域と会社自身が有報で明示しており、imagePRESS Vシリーズ(V1350・V1000・V900)とクラウド管理SaaSのPRISMAremote Managerでこの構造変化に対応しています。ヒントは、最大の屋台骨が縮小市場の中で再定義中であるため、「紙離れに勝つビジネスを作りたい」と能動的に語れるかどうかが志望理由の質を分けるということです。

イメージングビジネスユニット|プロ向け+ネットワークカメラへ

イメージングBUは設備投資390.22億円(全社の18.4%)で第2位の投資配分です。コンシューマー一眼レフ・ミラーレス(EOS Rシリーズ)に加え、プロフェッショナル向けVR撮影システム、ネットワークカメラ、映像解析ソリューションまで含む幅広い領域を担当しています。スマートフォンの普及でコンシューマーカメラ市場全体は縮小しています。一方で、キヤノンは光学技術を中核としたプロ向けミラーレスと、ネットワークカメラを店舗顧客分析・工場生産工程効率化などのDX市場で展開することで、BtoB映像解析という高単価市場へシフトしています。志望者は「カメラを売る会社」ではなく「映像とAIで現場の課題を解く会社」として捉えられているかが面接で問われるということを押さえてください。

インダストリアルビジネスユニット|半導体・FPD露光装置の波乗り

インダストリアルBUは設備投資141.37億円(全社の6.7%)で、半導体露光装置・FPD(フラットパネルディスプレイ)露光装置・有機EL蒸着装置を担当する事業です。顧客は半導体メーカーとディスプレイメーカーで、市場は数年単位のビジネスサイクルで上下動します。キヤノンは有報で「中長期的な市場の成長や当社製品のシェア拡大に向けて、新生産工場を建設」「市況変動の影響を最小限に抑える施策を講じている」と明示しており、サイクル変動を吸収しながらシェア拡大を狙う中長期投資のフェーズにあります。EUV(露光装置の先端技術)はオランダのASMLが圧倒する一方で、キヤノンはナノインプリント・i線・KrF・FPD・有機EL蒸着といった別レイヤーで勝負しているため、「ASMLとは別の戦場で勝ちに行く」という業界構造の理解が志望者に求められます。

メディカルビジネスユニット|画像診断AIで第2の柱化

メディカルBUは設備投資118.03億円(全社の5.6%)で、CT・MRI・超音波・X線などの画像診断装置と医療クラウドプラットフォームを担当しています。2016年の旧東芝メディカルシステムズ(現キヤノンメディカルシステムズ)買収以降、プリンティング依存からの多角化を支える第2の柱として位置づけられてきました。R&D配分でもヘルスケア領域は継続投資されており、有報では「AI技術やキヤノンのコア技術を活用し、臨床価値・経済的価値の高い製品とサービスをタイムリーに提供」「医療クラウドプラットフォームの活用を不可欠と認識」と医療AI戦略を明示しています。富士フイルム・GEヘルスケア・シーメンスと並ぶ画像診断のグローバル競争の中で、光学+センサ+AIの組み合わせをキヤノン独自の武器として持ち込めるかが事業の中核論点です。

「カメラのキヤノン」というブランド力と、設備投資ベースの実態の間にはギャップがある。BtoCカメラのブランドは他社にない強みです。一方で、設備投資ベースで見るとプリンティング31.5%が最大の屋台骨で、イメージングは18.4%の第2位にとどまります。さらにメディカル・インダストリアルを合わせると4事業の研究開発型企業という姿が浮かびます。このギャップを「ブランドと収益構造のズレ」として一度認識しておくと、面接でカメラ以外の事業を語る土台ができます。逆に言えば、ブランドの強さに引かれて入社すると、配属によっては「自分が想像していたキヤノンと違う」となるリスクもあり、4本柱のどれにフィットするかを入社前に見極める必要があります。

4本柱の屋台骨の輪郭が掴めたところで、次はキヤノンが2,116億円の設備投資と3,392億円のR&Dを通じて何に賭けているかを見ていきます。

キヤノンは何に賭けているのか|投資と研究開発の方向性

研究開発投資と設備投資とは、企業が「未来の何に資金を投じているか」を示す情報です。キヤノンは2025年12月期にR&D総額3,392.88億円(売上比7.3%)・設備投資2,116.73億円という巨額の研究開発投資を実行しています。「商品に入る技術」「商品を支える技術」「商品化する技術」の3分類で全社利活用する「一つのキヤノン」モデルを採用しており、4事業に対して光学・センサ・AI・材料の共通技術プラットフォームを横串しで配分するのが基本姿勢です。

| 賭けの領域 | 投資規模(2025年12月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| プリンティング(商業・産業印刷シフト) | 設備投資666.69億円(全社の31.5%・セグメント別最大) | 中長期(オフィス縮小と商業印刷シフトの構造変化に対応) | 売上規模・現金創出力で全社最大の屋台骨。商業・産業印刷へのシフトで収益構造の質を入れ替え |

| メディカル(画像診断+医療AI) | 設備投資118.03億円(全社の5.6%)+ヘルスケア領域R&D | 中長期(医療機器の認証取得に数年要する規制業界) | プリンティング依存からの多角化を支える第2の柱。米国通商政策・病院経営悪化リスクを織り込みながらも継続成長領域 |

| イメージング(プロ向け+ネットワークカメラ) | 設備投資390.22億円(全社の18.4%) | 中長期(カメラ市場縮小と映像解析・DX市場拡大が同時進行) | EOS Rシリーズ・VR撮影・ネットワークカメラの収益で、コンシューマーカメラ縮小を吸収する設計 |

| インダストリアル(半導体・FPD露光装置) | 設備投資141.37億円(全社の6.7%)+半導体新工場建設投資 | 中長期(半導体・FPDの数年単位のビジネスサイクル) | 市況変動の影響を受けやすいが、ピーク時には全社利益を押し上げるレバレッジ事業 |

出典: キヤノン 有価証券報告書 2025年12月期 設備投資・研究開発活動・事業等のリスク

賭け1: プリンティング(商業印刷・産業印刷へのシフト)

プリンティングBUの設備投資666.69億円は、4本柱の中で文字通り最大の賭けです。会社自身が有報で「プリント市場全体は将来的に減少する一方、商業印刷・産業印刷はアナログからデジタル印刷への切替で中長期的な成長が見込まれる」と明示しており、オフィス縮小という大トレンドに対し、商業印刷向け大型機imagePRESS Vシリーズ(V1350・V1000・V900)で「高速印刷・厚紙混在対応・コンパクト設計」を強化、さらにクラウド管理SaaSであるPRISMAremote Managerで印刷会社向けのプリント基盤を再定義しています。

つまりプリンティングは、紙離れに敗北を認めて縮小する事業ではなく、「紙の総量は減るが、印刷会社向けの大型機+SaaS化で1社あたり単価とリカーリング売上を取りに行く」事業として再定義中です。機械工学・電気工学・化学(トナー・インク・センサ材料)・組込みソフトウェアの幅広い理工系学生にとっては、縮小市場で勝つ事業デザインに能動的にコミットしたい人に合います。

プリンティング志望での行動 → 印刷会社向けSaaS(PRISMAremote Manager)や商業印刷大型機の最新ラインアップを1つはエピソードとして語れるようにしてください。セグメント情報の読み方ガイドで設備投資配分の読み方を押さえると、キヤノンのプリンティング偏重の構造を他社と比較する土台ができます。

賭け2: メディカル(画像診断装置+医療AIプラットフォーム)

メディカルBUの設備投資118.03億円は金額では第4位です。一方で、戦略的位置づけは「第2の柱」を担う成長領域です。旧東芝メディカルシステムズの統合(2016年・現キヤノンメディカルシステムズ)以降、CT・MRI・超音波・X線などの画像診断装置と医療クラウドプラットフォームに継続投資しており、有報では「AI技術やキヤノンのコア技術を活用し、臨床価値・経済的価値の高い製品とサービスをタイムリーに提供」「医療クラウドプラットフォームの活用を不可欠と認識」と医療DX戦略を強調しています。

医療機器の認証取得は数年単位のリードタイムを要するため、短期的なROIではなく中長期視点の研究開発投資が必要な事業です。米国通商政策(関税)と病院経営悪化という二重リスクを織り込んだ上で、富士フイルム・GEヘルスケア・シーメンスと同じ画像診断のグローバル競争を戦う領域で、光学+センサ+AIの組み合わせを武器にしたい医療AI・薬事規制志向の理工系学生に合います。

メディカル志望での行動 → 医療機器の認証・薬事規制の基本構造と、画像診断のグローバル競争の現状を整理してください。富士フイルムの有報分析を読むと、「カメラ会社からの脱却+医療機器シフト」という似た構造変化を先行している先輩格との対比でキヤノンの位置を捉えられます。

賭け3: イメージング(ミラーレス+ネットワークカメラ・映像解析)

イメージングBUの設備投資390.22億円は、プリンティングに次ぐ第2位の投資配分です。研究開発活動では「光学技術を中核とした差別化+ディープラーニング等のAI技術を活用した画質・機能向上」「VR映像撮影システムのラインアップと適用範囲の拡張」「ネットワークカメラを店舗顧客分析や工場生産工程効率化などDX市場で展開」と有報に明示されています。

コンシューマーカメラ市場全体はスマートフォンの普及で縮小しています。一方で、キヤノンは「BtoCカメラ縮小を、プロ向けミラーレス+VR+BtoBネットワークカメラ・映像解析で吸収する」戦略を取っています。EOS Rシリーズはプロカメラマン向けの高単価市場で、VR撮影は新規市場の開拓、ネットワークカメラは店舗・工場・公共インフラの映像DXソリューションという法人市場で、それぞれ別の収益ドライバを持ちます。光学設計・画像処理・AI・組込みソフトに関心がある人で、BtoC大量消費財ではなくプロ向け+BtoBに志向が向く人に合う構造です。

イメージング志望での行動 → 「カメラを売る会社」ではなく「映像とAIで現場の課題を解く会社」としてキヤノンを捉えた志望理由を準備してください。EOS R・VR撮影システム・ネットワークカメラDXソリューションのいずれかを軸にした具体的なコメントが面接で効きます。

賭け4: インダストリアル(半導体・FPD露光装置)

インダストリアルBUの設備投資141.37億円は、半導体露光装置・FPD露光装置・有機EL蒸着装置という製造装置事業への投資です。有報では「中長期的な市場の成長や当社製品のシェア拡大に向けて、新生産工場を建設」「既存製造設備の活用やグループ内での柔軟な人員配置体制の構築を進め、市況変動の影響を最小限に抑える施策を講じている」と明示されています。

半導体・FPD製造装置は業界特有のビジネスサイクル(数年単位)で需要が上下する事業で、ピーク時には全社利益を押し上げるレバレッジ事業として機能する一方、市況下降局面では設備投資減でR&D費の回収が遅れる構造を会社自身が認識しています。EUVのASMLが先端ロジック半導体露光で圧倒的シェアを持つ中で、キヤノンはナノインプリント・i線・KrF・FPD・有機EL蒸着といった別レイヤーでグローバル競争を戦う位置取りです。半導体プロセス・光学・精密機械系の理工系学生で、市況の波を理解した上でキャリアを設計したい人に合います。

インダストリアル志望での行動 → 半導体露光装置の業界構造(EUVのASMLと、それ以外のレイヤーのキヤノン・ニコン・後工程プレイヤー)を整理してください。ニコンの有報分析で同じ光学+半導体露光装置メーカーの戦略と並べると、キヤノンの「印刷+医療+映像と組み合わせた4事業横串し」モデルの独自性が見えます。

4つの賭けの全体像が見えたところで、次はキヤノン自身が有報で正直に開示しているリスクと課題を見ていきます。

キヤノンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。キヤノンが開示する多数のリスクの中から、就活生のキャリア選択に直結する5つを抽出します。短期業績が回復基調に入った今だからこそ、構造変化を踏まえた語り口が面接で効きます。

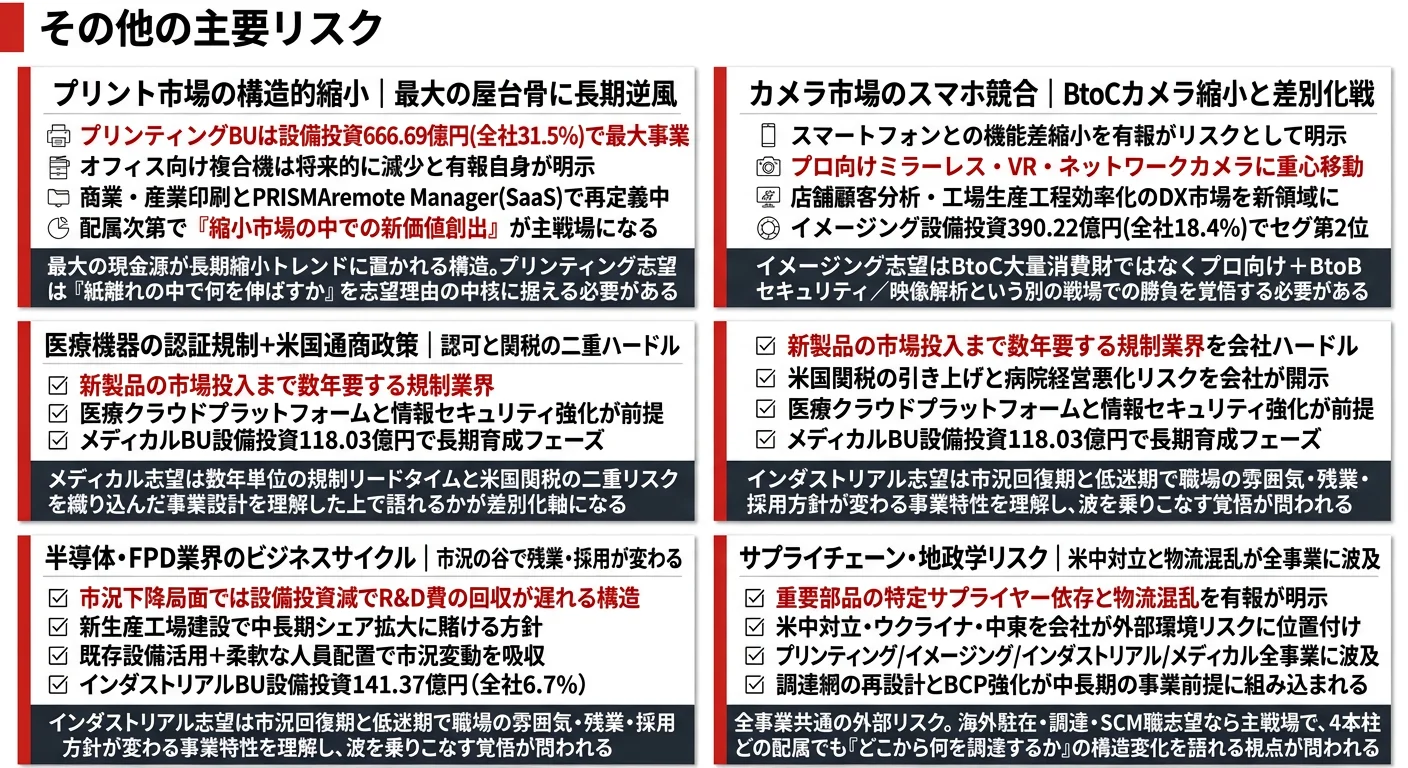

リスク1: プリント市場全体の縮小|ペーパーレス化が屋台骨に直撃

会社自身が「①-1.プリント市場における環境の変化に関連するリスク」として開示している通り、ペーパーレス・スマートデバイス普及でプリント市場全体は将来的に減少が見込まれます。設備投資ベースで全社の31.5%を占めるプリンティングBUが主戦場であるため、就活生にとっての影響は大きく、プリンティング志望なら「縮小市場の中で商業・産業印刷シフトに勝てる事業設計に共感する」という能動的な志望理由を語れるかが鍵になります。受け身で「カメラのキヤノン」イメージで応募すると、配属後の現実とのギャップが大きくなります。

リスク2: カメラ市場のスマートフォン競合|BtoC縮小をBtoBで吸収

「①-2.カメラ・ネットワークカメラ・映像解析技術のビジネスにおける競争に関連するリスク」として開示されている通り、スマートフォンとの機能差縮小はコンシューマーカメラ市場の縮小に直結します。キヤノンの戦略はプロ向けミラーレス・VR撮影・ネットワークカメラ・映像解析DXという高単価市場へのシフトで、イメージング志望ならBtoC大量消費財ではなくニッチ+BtoBへの志向が必須です。「Canon EOSが好きだから」だけでは、ネットワークカメラ法人営業や映像解析エンジニアへの配属希望につながりません。

リスク3: 医療機器規制と米国通商政策|長期戦の規制業界

「①-3.医療機器市場における認証・承認等の事業環境対応に関連するリスク」として開示されている通り、医療機器は新製品の市場投入まで数年要する規制業界です。さらに2026年時点では米国通商政策(関税)と病院経営悪化リスクを織り込んだ事業設計が必要だと有報も明示しています。メディカル志望なら直接影響を受ける論点で、「長期戦の研究開発に取り組めるか」「規制業界の事業サイクルに耐えられるか」が入社前に問うべき自己確認ポイントになります。

リスク4: 半導体・FPD業界特有のビジネスサイクル|市況の波に乗りこなす

「①-4.半導体・FPD業界における特有のビジネスサイクルに関連するリスク」として開示されている通り、市況下降局面ではR&D費の回収が遅れる構造を会社自身が明示しています。市況回復期と低迷期で職場の雰囲気・残業・採用方針が大きく変わる事業特性があるため、インダストリアル志望なら「数年単位のサイクルの中でキャリアを設計する覚悟」が必要です。会社は新生産工場建設と柔軟な人員配置体制でサイクル変動を吸収する方針を開示しています。ただし、市況低迷局面では他事業への異動の可能性も視野に入れる必要があります。

リスク5: サプライチェーン・地政学リスク|全事業に共通する逆風

「②-1.サプライチェーンに関連するリスク」として、重要部品の特定サプライヤー依存と、米中対立・ウクライナ・中東などの地政学リスクが全事業に共通する逆風として開示されています。連結165,547人のグローバル組織として、海外駐在・調達・SCM職を志望するなら直結する論点です。

リスクを正面から開示している姿勢自体が、長期雇用×研究開発型ものづくり企業として「市場変化を前提に事業を再定義する文化」の証左。プリント縮小・カメラ縮小・半導体サイクル・医療規制は、キヤノンが避けたい弱みではなく、4本柱それぞれの「戦略の前提」として有報に明記されています。短期の業績反発(税引前利益+60.1%・純利益+107.5%)に騙されず、構造変化を踏まえた語り口で面接に臨めるかが、企業研究の深さで差をつけるポイントです。逆に言えば、この5リスクを志望事業ごとに引き受ける覚悟がないままに応募すると、配属後にギャップを感じる可能性が高くなります。

リスクの構造変化が見えたところで、次はあなた自身がキヤノンに合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたキヤノンの4本柱と5リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するキヤノンの特徴 | 詳しく見る |

|---|---|---|

| プリンティング・商業印刷・SaaS志向 | プリンティングBU設備投資666.69億円・imagePRESS V・PRISMAremote Manager | → 本記事の賭け1 |

| メディカル・医療AI・画像診断志向 | メディカルBU設備投資118.03億円・旧東芝メディカル統合後の医療AI戦略 | → 本記事の賭け2 |

| イメージング・カメラ・映像DX志向 | イメージングBU設備投資390.22億円・EOS R・VR・ネットワークカメラDX | → 本記事の賭け3 |

| 半導体装置・露光技術志向 | インダストリアルBU設備投資141.37億円・新生産工場建設 | → 本記事の賭け4 |

| 「業界研究フェーズ」 | 電機・電子部品メーカー比較の中でのキヤノンの位置 | → 電子部品比較記事 |

合いそうな人

- 光学・精密機械・電子工学・応用物理系で、全事業共通の技術基盤(光学+センサ+AI)を横串しで活かしたい人

- 画像処理・AI・ディープラーニングをイメージング/メディカル/インダストリアルに応用したい人

- 化学・材料工学系で印刷・トナー・インク・センサ材料の研究開発に関心がある人

- 【理系院生レーン】光学・電子工学・応用物理・機械工学・化学・材料工学・情報工学 × 4本柱の研究開発職 → 想定職種: 光学設計研究職/画像処理アルゴリズム研究職/半導体露光装置開発職/医用画像AI研究職

- 【文系学部生レーン】経済・経営・商・法・国際関係 × BtoB営業・知財・海外事業企画 → 想定職種: 商業印刷ソリューション営業/ネットワークカメラ法人営業/医療機器マーケティング/海外事業企画

合わないかもしれない人

- ソフトウェア・SaaS・Webサービス中心のキャリアを望む人 → ハードウェアと光学・精密技術がキヤノンの事業の中核

- BtoCの大量消費財マーケに関わりたい人 → コンシューマーカメラ市場は縮小トレンドで主戦場は法人・プロ向け

- 急成長スタートアップ的なスピード感を求める人 → 医療機器・半導体装置は規制・認証で数年単位のリードタイム

- 1つの専門領域に骨を埋めたい人 → 4事業+全社共通技術の横展開で配属異動が起きやすい構造

- 「カメラ会社」の純粋なブランドに憧れる人 → コンシューマーカメラはイメージングBUの一部にすぎず、4本柱の研究開発企業として捉え直す必要あり

従業員データ

キヤノンの従業員データも判断材料になります。連結従業員数は165,547人、提出会社単独で22,921人。提出会社の平均年齢は44.3歳、平均勤続年数は18.9年、平均年間給与は約881万円(2025年12月期)です。ダイバーシティ指標として、女性管理職比率4.6%、男性育休取得率86.3%、男女賃金格差は全労働者76.1%・正規労働者77.1%・非正規労働者75.4%が有報で開示されています。

平均勤続18.9年の安定の裏返しは、配属事業選択の重み。4本柱(プリンティング・イメージング・インダストリアル・メディカル)の中でどこに配属されるかによって、向き合う市場(縮小/拡大/サイクル/規制)も求められるキャリア設計の前提も大きく変わります。長期勤続が前提の組織なので、入社後数年で別事業に移るには配属ローテーションの仕組みを理解する必要があります。逆に言えば、「一つのキヤノン」モデルで4事業を横串しで回す全社共通技術プラットフォームに乗れば、複数事業を横断するキャリアも現実的な選択肢になります。「カメラの会社に入りたい」ではなく「キヤノンのどのBUで何を作りたいか」を入社前に解像度高く言語化できるかが、配属後の納得度を分けます。

今から学ぶべき分野

有報が示す投資方針から、キヤノンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 4事業の共通技術基盤(光学) | 光学工学・波動光学・色彩工学 | 大学の光学講義の履修、レンズ設計の入門書を1冊読む |

| インダストリアルBU(半導体・FPD露光装置) | 半導体プロセス・リソグラフィ技術 | 半導体プロセスの入門書、SEAJ・SEMIのレポート閲覧 |

| イメージング・メディカル・ネットワークカメラ横断 | 画像処理・コンピュータビジョン・ディープラーニング | Pythonで画像処理(OpenCV)の入門、Coursera等のAI基礎講座 |

| プリンティングBU(トナー・インク・センサ材料) | 化学・材料工学 | 大学の化学・材料工学の基礎科目を履修 |

| メディカルBU(薬事・臨床価値) | 医療機器規制・医用画像 | PMDA医療機器ガイダンスの概要、医用画像処理の入門書 |

| センサ+AI+クラウドの3層をつなぐ | Python・C++・組込みソフト | 競技プログラミング、組込みLinux環境での演習 |

| グローバル拠点との協働 | 技術英語 | TOEIC L&R・英語論文読解、海外拠点とのコミュニケーション対策 |

キャリアマッチが見えたところで、最後にここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値と4本柱のどれに賭けたいかを結びつけることで面接官の印象に残るレベルになります。

キヤノンの面接── 「キヤノンって結局なんの会社ですか」と聞かれたとき

設備投資の内訳を拝見し、プリンティングを最大の屋台骨に4本柱で稼ぐ研究開発型ものづくり企業だと理解しました。「カメラのキヤノン」のブランドの裏で医療機器・半導体露光装置にも投資されている構造に魅力を感じ、光学+センサ+AIの共通技術基盤を活かしたいと考え志望しています。

キヤノンの面接── 「プリント市場の縮小をどう考えますか」と聞かれたとき

事業等のリスクで「プリント市場全体は減少する一方、商業印刷・産業印刷はデジタル切替で中長期成長領域」と明示されている点に注目しました。imagePRESS Vシリーズで印刷会社向け基盤を再定義しようとされている戦略に共感し、構造変化を踏まえた事業設計に新卒として関わりたいと考えています。

面接で伝えるべき3つの軸

- 4本柱のどれに賭けたいかを設備投資シェアで裏付けて語る。「カメラのキヤノン」のブランドに引かれた志望理由ではなく、プリンティング31.5%・イメージング18.4%・インダストリアル6.7%・メディカル5.6%のどれを選んだかを根拠付きで示す

- 「一つのキヤノン」モデルを共通技術基盤で語る。光学+センサ+AI+材料の4要素を横串しで全社利活用する仕組みが、複数事業横断のキャリア設計の基盤になることを理解していると示す

- 5リスクを「弱み」ではなく「戦略の前提」として語る。プリント縮小・カメラ縮小・半導体サイクル・医療規制を引き受けた上で、自分が貢献したい事業を選んだ志望理由を組み立てる

逆質問の例

- 「プリンティングBUの設備投資666.69億円は依然として全社最大ですが、商業印刷・産業印刷シフトの売上構成比は中期的にどの程度まで引き上げる計画でしょうか。新卒社員が関与できる商業印刷事業のプロジェクトはありますか」

- 「メディカルBUの設備投資118.03億円と医療AI戦略について、米国通商政策と病院経営悪化の二重リスクを踏まえた中期の成長シナリオと、新卒に期待する役割を教えてください」

- 「『一つのキヤノン』として全社で技術を利活用される仕組みについて、入社後10年程度のキャリアで複数事業を横断するローテーション制度はどの程度実現されていますか」

避けるべきこと: 「カメラが好きだから」「年収が高い」など、有報の戦略から離れた志望理由です。有報の本質は4本柱の事業構造とリスクの開示であり、就活生が読むべきはどのBUに賭けたいかという自分の選択です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

面接の武器が揃ったところで、最後にこの記事の3つの持ち帰りと次のアクションをまとめます。

まとめ

この記事のポイント3選

- キヤノンは設備投資2,116.73億円の31.5%がプリンティング、18.4%がイメージング、6.7%がインダストリアル、5.6%がメディカルという4本柱の研究開発型ものづくり企業。「カメラ会社」ではなくプリンティングが最大の屋台骨という構造を踏まえた志望理由が必須

- 2025年12月期は売上4兆6,247億円・税引前利益4,820億円(前年比+60.1%)・当期純利益3,320億円(同+107.5%)・ROE 9.7%(前期4.8%)と大幅増益で回復基調(米国基準)。短期業績反発と中長期のプリント市場縮小という二面性を理解して語ることが面接で効く

- R&D総額3,392.88億円(売上比7.3%)を4事業+全社共通技術プラットフォーム(光学・センサ・AI・材料)で横串しする「一つのキヤノン」モデル。連結165,547人・平均勤続18.9年の長期雇用型グローバル企業で、配属後の事業横断ローテーションが現実的なキャリアパス

次のアクション →

- 同じ光学+半導体露光装置メーカーと比較したい方は → ニコンの有報分析

- 「カメラ会社からの脱却」先輩格を見たい方は → 富士フイルムの有報分析

- 電機・電子部品業界全体を俯瞰したい方は → 電子部品メーカーの比較記事

本記事は有価証券報告書(2025年12月期・米国基準)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。