江崎グリコ(2206)を「ポッキーとビスコのお菓子メーカー」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で見抜かれます。有報を開けば、連結売上3,613.90億円のうち栄養菓子(ポッキー・プリッツ・ビスコ等)は659.50億円(構成比18.3%)で4分の1にも届かず、最大セグメントは海外事業907.02億円(構成比25.1%)、次に国内その他事業(直営店舗・オフィスグリコ・卸売・情報システム保守)772.12億円(21.4%)、乳業事業(プッチンプリン等)664.92億円(18.4%)と4セグメントが拮抗する6セグメント分散型の食品事業会社の姿が見えます。

江崎グリコ株式会社は、栄養菓子(ポッキー・プリッツ・ビスコ)・乳業(プッチンプリン・カフェオレ・BifiXヨーグルト)・海外事業(中国・東南アジア・北米のチョコレート/ビスケット/アイスクリーム)・国内その他事業(直営店舗・オフィスグリコ・卸売販売・情報システム保守)・健康/食品事業(アーモンド効果・パワープロダクション・cotote)・食品原料事業(小麦たん白・加工デンプン・着色料)の6セグメントで事業展開する食品メーカーです。社名から想像される「お菓子のグリコ」というイメージとは裏腹に、収益構造はすでに「海外+基幹インフラ+R&D投資型の多角的食品事業ポートフォリオ会社」へと姿を変えてきました。

この記事のデータは江崎グリコの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 江崎グリコ 有価証券報告書 2025年12月期 主要な経営指標等の推移

数字で見る江崎グリコ|売上・利益・財務の5期推移

江崎グリコの5期推移を見ると、売上高は3,385.71億円→3,613.90億円(+6.7%)と緩やかな成長軌道に乗りつつあります。一方で経常利益は217.08億円→116.45億円、純利益は135.19億円→50.36億円と、5期前から大きく落ち込みました。とくに前期(FY2024)は経常利益が212.85億円→133.48億円(△37.3%)と急減しています。会計上は、国内その他事業セグメント単体で△283.88億円の巨額損失が同期に集中したことが主因です。同期間には複数報道で2024年4月の基幹システム切替トラブル(プッチンプリン等出荷停止)が伝えられており、有報リスク欄でも情報セキュリティを影響度高×発生可能性中の重要リスクと位置づけていますが、有報本文に切替トラブルを損失原因と特定する記述はないため、因果関係は推定として読む必要があります。

| 期 | 売上高 | 経常利益 | 純利益 | ROE |

|---|---|---|---|---|

| 4期前(FY2021/12) | 3,385.71億円 | 217.08億円 | 135.19億円 | 5.8% |

| 3期前(FY2022/12) | 3,039.21億円 | 136.46億円 | 80.99億円 | 3.3% |

| 2期前(FY2023/12) | 3,325.90億円 | 212.85億円 | 141.33億円 | 5.6% |

| 前期(FY2024/12) | 3,311.29億円 | 133.48億円 | 81.13億円 | 3.0% |

| 当期(FY2025/12) | 3,613.90億円 | 116.45億円 | 50.36億円 | 1.8% |

出典: 江崎グリコ 有価証券報告書 2025年12月期 主要な経営指標等の推移

当期(FY2025)は売上は+9.1%と回復したものの、乳業事業で減損損失33.97億円を計上したことに加え、健康・食品事業の赤字幅拡大(△1.67億円→△15.13億円)が重なり、純利益は81.13億円→50.36億円(△37.9%)と一段の低下となりました。自己資本比率は5期一貫して66〜72%台で推移し、FY2025/12は70.5%と高い無借金体質を維持しています。

ここで一点、数値の読み方で注意が必要です。有報「主要な経営指標等の推移」に出てくる経常利益は連結損益計算書ベースで116.45億円(FY2025/12、companies/2206.json の operatingProfitLabel は「経常利益」)です。一方、本記事のセグメント別議論で扱うのは有報セグメント情報の「営業利益ベースのセグメント利益」で、報告6セグメント単純合計69.07億円(調整18.29億円後の連結営業利益87.36億円)を分母にします。以降は文脈に応じて「経常利益(連結損益計算書)」と「セグメント利益(営業利益ベース)」を明示的に書き分け、混同を避けます。

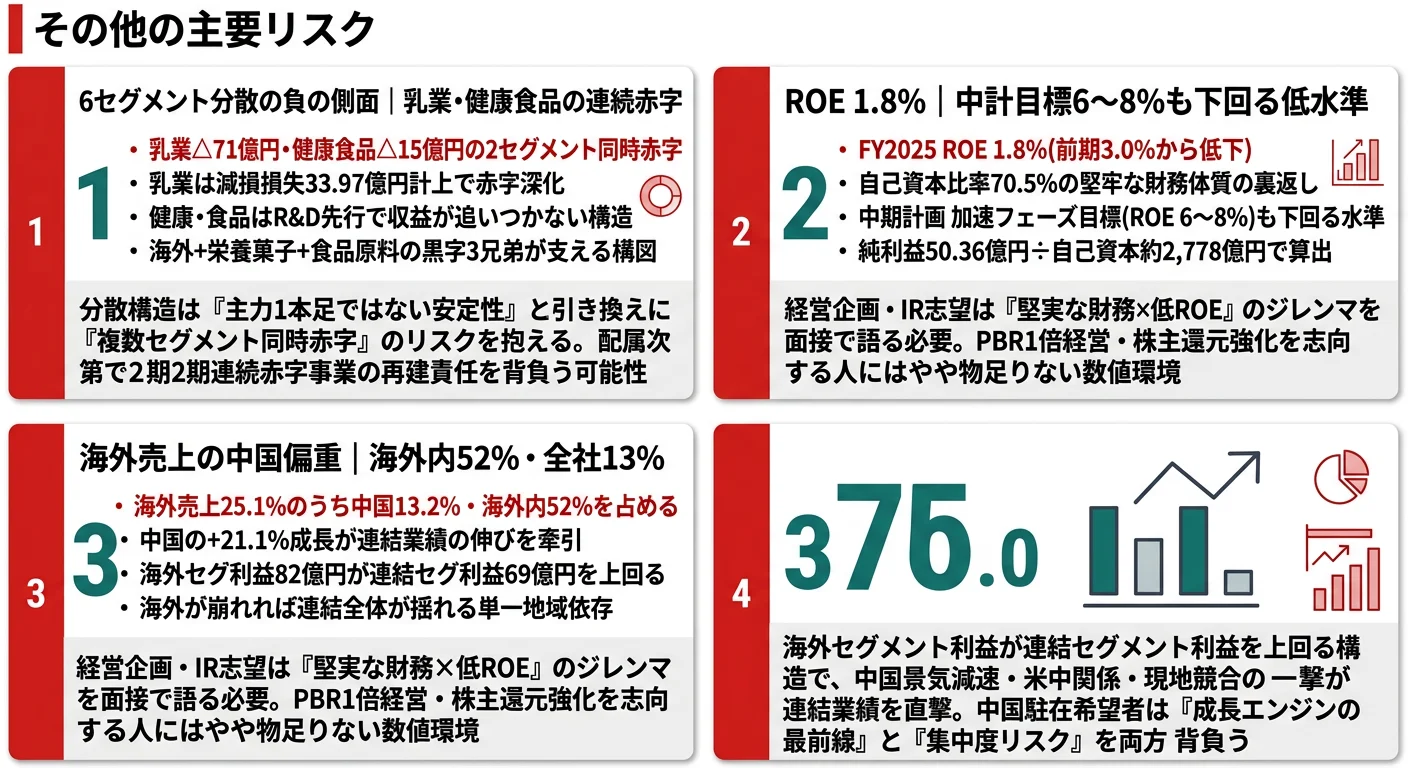

自己資本比率70.5%という堅牢な財務体質と、ROE 1.8%という低い資本効率が同時に成立する両面性。江崎グリコの自己資本比率70.5%は実質無借金経営に近い水準で、6セグメント分散の維持と中期計画の継続投資を両立できる強固な財務基盤を示します。一方で、加速フェーズ(2026-2027)の目標であるROE 6〜8%も、当期実績の1.8%からは大きな改善が必要な水準です。「安全だが資本効率は低い」という性格は同じコインの裏表で、PBR1倍経営や株主還元強化を志向する就活生にとっては理解の上で志望すべきポイントです。

江崎グリコのビジネスの実態|何で稼いでいるのか

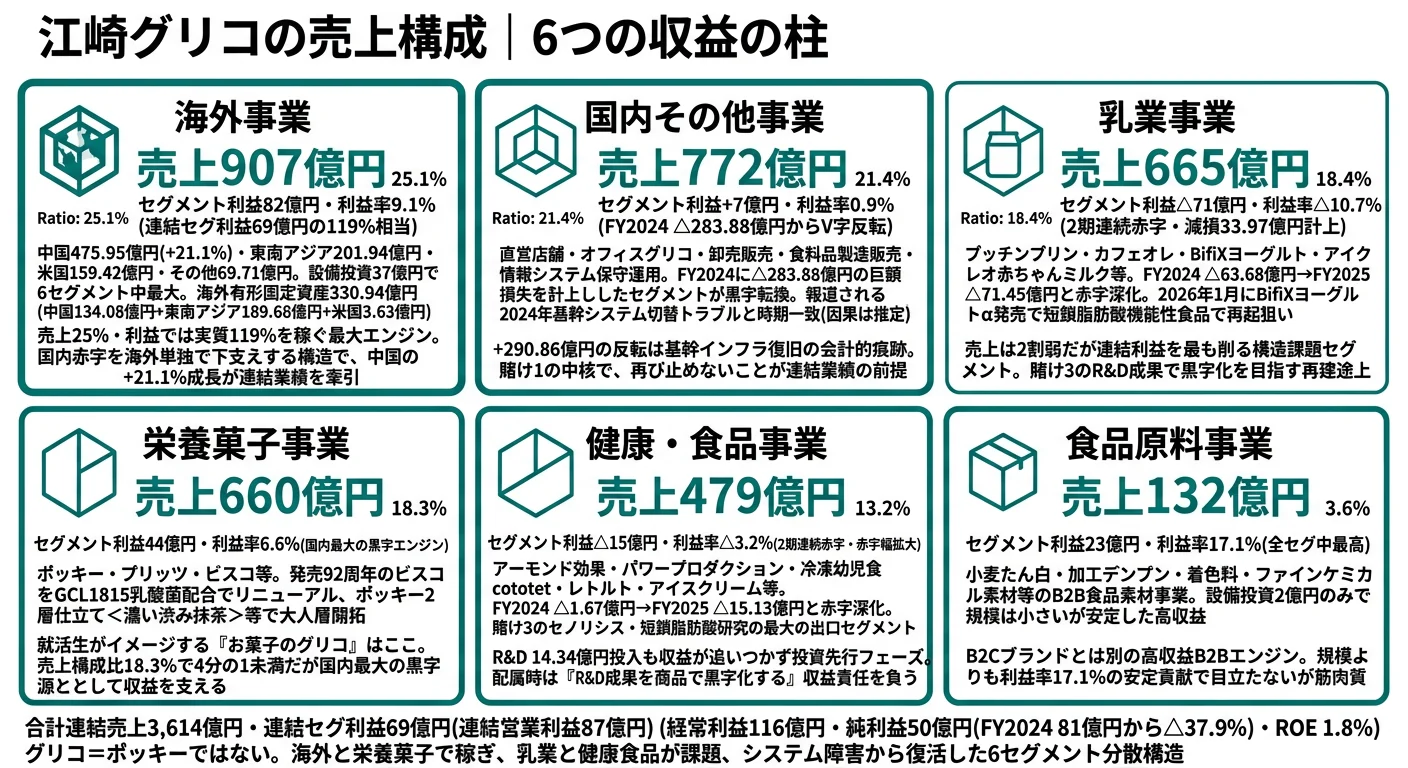

江崎グリコの報告セグメントは「健康・食品事業」「乳業事業」「栄養菓子事業」「食品原料事業」「国内その他事業」「海外事業」の6つです。外部顧客への売上(外部売上)とセグメント利益(営業利益ベース)を並べると、4セグメントが拮抗する分散構造と、海外単独で連結利益を実質的に支える姿が同時に見えてきます。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 海外事業 | 907.02億円 | 25.1% | 82.34億円 | 9.1% |

| 国内その他事業 | 772.12億円 | 21.4% | 6.98億円 | 0.9% |

| 乳業事業 | 664.92億円 | 18.4% | △71.45億円 | △10.7% |

| 栄養菓子事業 | 659.50億円 | 18.3% | 43.76億円 | 6.6% |

| 健康・食品事業 | 478.59億円 | 13.2% | △15.13億円 | △3.2% |

| 食品原料事業 | 131.72億円 | 3.6% | 22.56億円 | 17.1% |

出典: 江崎グリコ 有価証券報告書 2025年12月期 セグメント情報(外部顧客への売上高ベース・セグメント利益は営業利益ベース)。報告6セグメント計の売上3,613.90億円に対する構成比、利益は合計69.07億円(連結営業利益87.36億円から調整額18.29億円を控除)

海外事業|連結利益の119%相当を稼ぐ最大エンジン

海外事業は外部売上907.02億円(連結比25.1%)・セグメント利益82.34億円(利益率9.1%)で、連結セグメント利益69.07億円の119.2%相当を単独で稼ぐ最大の収益源です。地域別では中国475.95億円(前期393.09億円から+21.1%)が最大の伸びで、東南アジア201.94億円(+1.8%)、米国159.42億円(△2.5%)が続きます。設備投資配分も海外事業37億円(全社101億円の36.6%)で6セグメント中最大で、賭け2の中核となっています。

海外有形固定資産は中国134.08億円+東南アジア189.68億円(うちインドネシア162.90億円)+米国3.63億円+その他3.55億円=330.94億円で、特に中国とインドネシアに厚い投資基盤がすでに存在します。

国内その他事業|システム再構築進行中の基幹インフラセグメント

国内その他事業は外部売上772.12億円(構成比21.4%)・セグメント利益+6.98億円(利益率0.9%)で、直営店舗・オフィスグリコ・卸売販売・食料品製造販売・情報システム保守運用を含む基幹インフラ系セグメントです。前期(FY2024)は△283.88億円という巨額損失を計上していたものが+6.98億円へV字反転しました。同期間には複数報道で2024年4月の基幹システム切替トラブルが伝えられており、有報リスク欄でも情報セキュリティを影響度高×発生可能性中の重要リスクと位置づけています(有報本文に切替トラブルを損失原因と特定する記述はないため因果は推定)。賭け1の中核で、再び止めないことが連結業績の前提条件となる構造です。

乳業事業|2期連続赤字の構造課題セグメント

乳業事業は外部売上664.92億円(構成比18.4%)・セグメント利益△71.45億円(利益率△10.7%)で、プッチンプリン・カフェオレ・BifiXヨーグルト・アイクレオ赤ちゃんミルク等を扱う2期連続赤字セグメントです。当期は減損損失33.97億円を計上し、FY2024 △63.68億円から赤字幅がさらに深化しました。賭け3の主戦場でもあり、2026年1月から短鎖脂肪酸機能性食品「BifiXヨーグルトα」を順次発売開始しています。

栄養菓子事業|ポッキー・ビスコの伝統的キャッシュ源

栄養菓子事業は外部売上659.50億円(構成比18.3%)・セグメント利益43.76億円(利益率6.6%)で、ポッキー・プリッツ・ビスコ等を擁する国内最大の黒字エンジンです。発売92周年のビスコを独自の「つよさうみだすGCL1815乳酸菌」配合でリニューアル、ポッキー2層仕立て<濃い渋み抹茶>で大人層を開拓するなど、賭け3のR&D成果を製品に転用する役割を担っています。

その他(食品原料・健康/食品)|BtoB高収益+健康食品の再建途上

食品原料事業は外部売上131.72億円(構成比3.6%)・セグメント利益22.56億円(利益率17.1%)で、小麦たん白・加工デンプン・着色料・ファインケミカル素材等のB2B食品素材事業です。規模は小さいですが利益率17.1%は全セグメント中最高で、安定した高収益事業として継続貢献しています。一方、健康・食品事業はアーモンド効果・パワープロダクション・冷凍幼児食cotote等を擁しながら、FY2024 △1.67億円→FY2025 △15.13億円と赤字幅拡大。賭け3のセノリシス・短鎖脂肪酸研究の最大の出口セグメントである一方、現状は研究投資先行で収益が追いついていません。

ここで注目したいのは、就活生がイメージする「お菓子のグリコ」は栄養菓子セグメント(売上構成比18.3%)に相当し、思った以上に小さいということです。残りの主役は海外(中国+東南アジア+北米の3拠点)、国内その他(システム再構築進行中)、乳業(2期連続赤字)の3つで、これらが収益構造の主役です。

江崎グリコは何に賭けているのか|投資と研究開発の方向性

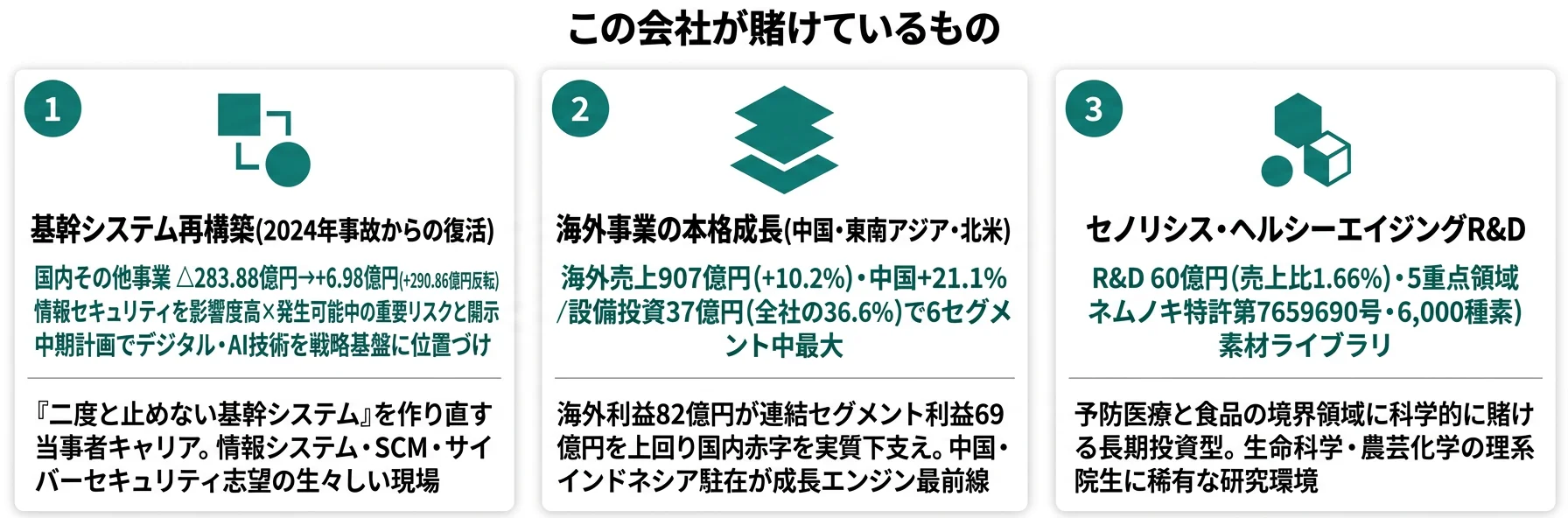

設備投資・研究開発・中期経営計画の3つを横断的に見ると、江崎グリコが今どこに賭けているかが鮮明になります。有報で開示された数字を素直に並べると、賭けは「2024年事故からの基幹システム再構築」「海外3拠点の本格成長」「科学的R&Dによる長期事業基盤の構築」の3つに集約されます。

賭け1: 2024年システム障害からの復活と基幹システム再構築

江崎グリコの第1の賭けは、基幹システムの安定運用と再構築です。国内その他事業のセグメント利益は、FY2024 △283.88億円という巨額損失からFY2025 +6.98億円へとV字反転(+290.86億円)しました。同期間、複数報道で2024年4月の基幹システム切替トラブル(プッチンプリン等出荷停止)が伝えられており、有報リスク欄でも情報セキュリティを影響度高×発生可能性中の重要リスクと位置づけています(有報本文で切替トラブルを損失原因と特定する記述はないため因果は推定)。中期経営計画(2026-2027 加速フェーズ)では「デジタル・AI技術の事業変革への活用」を戦略基盤として明示しています。

設備投資総額は当期101億円で前期179.04億円から大幅縮小しており、当面は基幹システムと既存設備の安定運用に経営資源を集中する局面です。再構築が成功し続けることが、もう一度同規模の損失(△283.88億円)を防ぐ連結業績の前提条件となっています。

情報システム・SCM志望での行動 → 「二度と止めない基幹システム」を作り直す当事者キャリアが用意されています。ERP/SAP・サイバーセキュリティ・BCPの基礎を学んでおくと、入社後に基幹インフラ再構築の現場で議論の中心に立ちやすくなります。

賭け2: 海外事業の本格成長フェーズ(中国・東南アジア・北米の3拠点拡張)

第2の賭けは、海外事業の3拠点同時並行拡張です。海外事業セグメント外部売上はFY2024 823.16億円→FY2025 907.02億円(+10.2%)、利益率9.1%を維持しています。地域別では中国393.09億円→475.95億円(+21.1%)が最大の伸びで、東南アジア201.94億円(+1.8%)、米国159.42億円(△2.5%)が続きます。

設備投資配分も海外事業37億円(全社101億円の36.6%)で6セグメント中最大。中期経営計画(2026-2027)の事業戦略では「中国・東南アジアを中心とした既存進出国でのブランド成長、次なる成長基盤として北米での事業基盤構築強化、さらに新規成長国への進出機会を探索」と明示されています。海外有形固定資産は中国134.08億円+東南アジア189.68億円(うちインドネシア162.90億円)+米国3.63億円+その他3.55億円の計330.94億円で、特に中国とインドネシアに厚く、投資基盤はすでに存在します。

グローバル食品キャリア志望での行動 → 中国・インドネシア・北米駐在を含む海外案件マネジメントの実フィールドが用意されています。中国語・インドネシア語・英語のいずれかが強い武器になり、現地子会社経営・サプライチェーン構築・北米新規開拓まで3拠点同時並行で機会があります。

賭け3: セノリシス・短鎖脂肪酸の科学的R&D(5重点領域への集中投資)

第3の賭けは、5重点領域(発育・栄養/成長/運動/脳機能/ヘルシーエイジング)への科学的R&Dです。研究開発費は総額60.16億円(売上比1.66%)で、約6,000種類の素材ライブラリと約1万株の菌株ライブラリという独自の研究資産を保有します。代表的な成果として、(1)ネムノキを用いた老化細胞除去(セノリシス)技術で国内初の特許(特許第7659690号)を取得しヒト培養細胞試験で正常細胞比9.8倍の老化細胞除去効率を確認、(2)免疫調節乳酸菌GCL1815株でIL-12産生45倍以上の極めて強力な作用を確認、(3)ビフィズス菌GCL2505株+イヌリン摂取による短鎖脂肪酸増加と内臓脂肪低減効果をヒト試験120名で実証、と医薬品に肉薄する科学的アウトプットが並んでいます。

これらを基盤に、2026年1月から「BifiXヨーグルトα」(日本初の短鎖脂肪酸機能性表示食品)を順次発売開始しました。基礎研究等への配分が17.03億円(R&D総額の28.3%)を占めており、製品紐づかない長期投資の比率が高いことも特徴です。

理系院生(生命科学・農芸化学・食品科学)での行動 → 6,000種の素材ライブラリと1万株の菌株ライブラリは日本食品業界でも稀有な研究資産で、セノリシス・短鎖脂肪酸・免疫調節は学術界でも最先端のテーマです。腸内環境・機能性食品・予防医療の最新研究を理解し、医薬品と食品の境界領域に関心を持つ姿勢が問われます。

海外事業|25.1%・連結セグメント利益の119%相当を稼ぐ単一エンジン

海外事業の中身をもう一段深掘りすると、海外売上907.02億円の内訳は中国475.95億円(海外内52.5%)・東南アジア201.94億円(同22.3%)・米国159.42億円(同17.6%)・その他69.71億円(7.7%)です。全体の海外売上比率25.1%のうち中国だけで13.2%を占めており、東南アジア5.6%・米国4.4%・その他1.9%を上回る最重要拠点になっています。中国売上の前期比+21.1%は連結業績の伸びを牽引する原動力で、加速フェーズ(2026-2027)でも継続成長が前提です。

海外売上25.1%のうち中国一国で13.2%を占める集中度は、加速フェーズ(2026-2027)目標の継続成長を支える原動力であると同時に、米中関係・中国景気・現地競合の一撃が連結業績を揺らす構造リスクの起点でもあります。中国・東南アジア・北米の3拠点同時並行は、自社の中期計画でも『次なる成長基盤として北米での事業基盤構築強化、さらに新規成長国への進出機会を探索』と明示された挑戦的なポジションです。

海外事業セグメント利益82.34億円が連結セグメント利益69.07億円を上回る成長エンジンであると同時に、中国13.2%集中で地政学リスクを背負う表裏一体の構造。海外事業のセグメント利益82.34億円は、国内で乳業△71.45億円・健康/食品△15.13億円の赤字を抱える連結業績を実質的に下支えしています。中国の+21.1%成長が続く限り連結は伸びますが、米中関係・中国景気減速・東南アジア通貨変動が一撃で全社業績を揺らす構造です。中国やインドネシアの駐在を志望する就活生にとっては「成長エンジンの真ん中」と「単一国集中の構造リスク」の両面を覚悟して飛び込む価値があります。

研究開発・設備投資・中期経営計画

江崎グリコのFY2025/12の研究開発費は60.16億円、設備投資は101億円で、いずれも加速フェーズ(2026-2027)に向けた基礎工事の位置づけです。研究戦略の3本柱として「重点5領域における研究を起点とする価値創造」「オープンイノベーションを通じた技術力の強化」「AI・デジタル技術を活用した開発効率の向上」が明示されています。

| 投資先 | FY2025/12 設備投資 | 戦略上の意味 |

|---|---|---|

| 海外事業(中国・インドネシア等) | 37億円 | 中国生産設備の増強・北米含む3拠点拡張の中核 |

| 乳業事業 | 31億円 | プッチンプリン・BifiXヨーグルト等の製造ライン |

| 栄養菓子事業 | 12億円 | 岐阜工場ほかポッキー・ビスコ生産設備 |

| 国内その他事業 | 9億円 | 自動販売機の新設・更新、基幹システム関連 |

| 健康・食品事業 | 7億円 | アーモンド効果・cotote等の製造設備 |

| 食品原料事業 | 2億円 | 高収益のBtoB素材事業の更新投資 |

出典: 江崎グリコ 有価証券報告書 2025年12月期 設備投資等の概要

研究開発のセグメント別配分は、健康・食品事業14.34億円+乳業事業13.22億円+栄養菓子事業12.18億円+食品原料事業3.39億円+基礎研究等17.03億円で、基礎研究等が28.3%を占める点が特徴です。セノリシスや短鎖脂肪酸といった製品に直結しない長期テーマへの投資比率が高く、食品メーカーとしては科学的R&D志向が際立っています。

中期経営計画(2026-2027 加速フェーズ)の数値目標は売上+5〜10%(年率)・営業利益+10〜15%(年率)・ROE6〜8%。実績(FY2025)はROE1.8%であり、加速フェーズで目標を達成するには、海外+R&D成果の収益化+システム再構築の継続を3本同時に走らせる必要があります。

組織・人材・多様性

江崎グリコの連結従業員数は5,588名(うち親会社単体1,456名)、平均年齢43.7歳、平均勤続年数13.4年、平均年間給与860.0万円(2025年12月期)です。平均勤続13.4年・平均年齢43.7歳は、メーカー型の中長期雇用文化を反映する数字です。

多様性関連では、女性管理職比率は7.9%(提出会社ベース)、男性育児休業取得率は105.1%(対象者全員が制度を活用、前年度繰越者の取得が分母を上回ったため100%超)、男女間賃金格差は全労働者で女性55.0%(正規雇用74.9%・非正規雇用40.9%)です。女性管理職比率7.9%は食品セクター全体の平均と比べても低めで、長く製造現場を支えてきた男性比率の高さを反映しています。一方、男性育休取得率の高さは制度浸透の進展を示しており、両面性のある数字です。

人的資本戦略では「様々な個性を持つ人財が、多様性を認識して包摂しながら適材適所で活躍し、内発的動機を成果につなげる組織文化の形成」が中期テーマに掲げられており、海外比率拡大に伴う多様化が進行フェーズにあります。

江崎グリコが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。江崎グリコが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 情報セキュリティ・基幹システム再障害リスク

有報の事業等のリスクでは情報セキュリティを影響度高×発生可能性中で重要リスクに位置づけ、ランサムウェア・脆弱性の悪用・委託先を起点とする侵害・DDoS攻撃等を具体的に列挙しています。対応方針としてアクセス制御・脆弱性管理・ログ監視・インシデント対応手順とバックアップ復旧計画・全役職員向け情報セキュリティ教育が明示されています。国内その他事業がFY2024に△283.88億円の損失を計上した事実は当期業績にも残っており、同時期に複数報道で2024年4月の基幹システム切替トラブル(プッチンプリン等出荷停止)が伝えられています(有報本文に切替トラブルを損失原因と特定する記述はないため因果は推定)。情報システム・SCM・サイバーセキュリティ志望は、この水準の損失を二度と発生させないBCP・基幹インフラ再構築の当事者になります。

リスク2: 海外事業集中リスク(中国+東南アジア+北米)

海外売上比率25.1%のうち、中国が13.2%(475.95億円・前期比+21.1%)を占めて連結業績の伸びを牽引する一方、中国景気減速・米中関係・東南アジア通貨変動が直撃する構造です。海外事業セグメント利益82.34億円が連結セグメント利益69.07億円を上回り、海外が崩れれば連結全体が揺れる構造で、海外駐在希望者には「成長エンジンの最前線」ですが、中国一国で売上の13.2%を占める集中度の高さは認識して志望する必要があります。

リスク3: 健康・食品事業の赤字構造リスク

健康・食品事業のセグメント利益はFY2024 △1.67億円→FY2025 △15.13億円と赤字幅が拡大しました。R&Dは14.34億円を投じ続けていますが、収益が追いついていません。冷凍幼児食cotote・アーモンド効果・パワープロダクション等の重点ブランドを擁し、賭け3のセノリシス・短鎖脂肪酸研究の最大の出口セグメントでもありますが、現状は研究投資先行です。新製品開発・ブランドマネジメント志望は「R&D成果を商品で黒字化する」収益責任を負う可能性がある一方、配属時のプレッシャーは重い構造です。

このほかにも、有報では資本効率の構造的低位(ROE 1.8%・経営目標も6〜8%)が事業環境として開示されており、自己資本比率70.5%という堅牢な財務体質と表裏一体の課題として認識する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドも参考になります。

あなたのキャリアとマッチするか

ここまで見てきた江崎グリコの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。志向別にどの情報を見るべきかをナビゲーション表で整理した後、合うパターンと合わないパターンを並べます。

| あなたの志向 | 該当する江崎グリコの特徴 | 押さえておく数字 |

|---|---|---|

| グローバル食品キャリア志向(中国・インドネシア駐在) | 海外3拠点同時並行の事業展開で駐在機会が広い | 海外売上構成比25.1%・中国+21.1%・海外設備投資37億円(全社の36.6%) |

| 基幹インフラ・情報セキュリティ志向 | 2024年事故後の基幹システム再構築の当事者になれる | 国内その他事業 △283.88億円→+6.98億円のV字反転 |

| 科学的R&Dで予防医療・機能性食品に挑みたい | 5重点領域・素材6,000種・菌株1万株の研究資産にアクセス | R&D 60.16億円・セノリシス特許第7659690号・GCL1815株IL-12産生45倍以上 |

| ブランドマネジメント志向(歴史的ブランドの再強化) | ポッキー・ビスコ・プッチンプリンをR&D成果で再強化 | 栄養菓子セグメント利益43.76億円・利益率6.6%・ビスコ発売92周年 |

| 多角的食品ポートフォリオでキャリアを動かしたい | 6セグメント横断で配属・異動の選択肢が広い | 売上構成比 海外25.1%/国内その他21.4%/乳業18.4%/栄養菓子18.3% |

合いそうな人

- セノリシス・乳酸菌・短鎖脂肪酸の科学的R&Dで予防医療・機能性食品領域に挑みたい理系院生(賭け3の5重点領域・6,000種素材ライブラリ・1万株菌株ライブラリ)

- 6セグメント横断でキャリアを動かしたい人(海外・国内その他・乳業・栄養菓子・食品原料・健康食品の6軸で配属・異動の選択肢が広い)

- 基幹システム再構築・情報セキュリティ・SCMレジリエンスを実務で動かしたい人(2024年事故を踏まえた『二度と止めない仕組み』の当事者になれる)

- 中国・東南アジア(特にインドネシア)・北米の3拠点同時並行で海外事業を回したい人(海外事業セグメント25.1%・中国+21.1%成長の加速フェーズ)

- ポッキー・ビスコ・プッチンプリンの歴史的ブランドを科学(GCL1815乳酸菌・短鎖脂肪酸)で再強化したい商品企画・マーケ志望

合わないかもしれない人

- 短期成果志向の人(R&Dは5重点領域の長期投資型、ROE 1.8%・目標も6〜8%で資本市場の短期評価は得にくい)

- 単一ブランド・単一事業に集中したい人(6セグメント分散構造で『これがグリコの主力』と言いにくい多角的ポートフォリオ)

- 高ROE・高成長企業を志望する人(ROE 1.8%、加速フェーズ目標も6〜8%で当期実績から大きな改善が必要な水準)

- 純粋なお菓子・スナック専業を志望する人(栄養菓子は売上構成比18.3%で4分の1未満、収益も海外と栄養菓子で大半)

学部・専攻別フィット

| レーン | 適性専攻 | フィット領域 | 代表的なロール |

|---|---|---|---|

| 理系院生 | 食品科学・農芸化学・生命科学・微生物学・生化学・薬学 | 賭け3の5重点領域R&D(セノリシス・免疫調節乳酸菌・短鎖脂肪酸・腸内環境・脳機能)/6,000種素材+1万株菌株ライブラリの活用研究/機能性表示食品の臨床試験設計 | 中央研究所での乳酸菌・ビフィズス菌研究/セノリシス・抗加齢研究/機能性食品の臨床評価/品質保証・食品安全 |

| 理系学部生 | 農学・食品工学・化学工学・機械工学・情報工学 | 国内・海外工場の生産技術/賭け1の基幹システム再構築・情報セキュリティ/賭け2の中国・東南アジア工場の量産化/食品原料事業の素材開発 | 工場の生産技術・製造ライン設計/情報システム・基幹インフラエンジニア/品質保証/海外工場立ち上げ(中国・インドネシア) |

| 文系学部生 | 経済・経営・商・国際・法・外国語・心理 | 賭け2の海外事業企画(中国・東南アジア・北米)/賭け1の基幹システム再構築のPMO・事業部側受入/ポッキー・ビスコ・プッチンプリンのブランドマネジメント/IR・経営企画 | 海外事業企画・中国/インドネシア駐在/ブランドマネージャー・商品企画/量販営業・卸売販売/IR・経営企画/オフィスグリコの新規事業開発 |

今から学んでおくべきこと

- 腸内環境・機能性食品の科学的基礎: ビフィズス菌・乳酸菌・短鎖脂肪酸・イヌリン等の最新研究を理解。BifiXヨーグルトα等の機能性表示食品の科学的根拠を読み解ける力

- 予防医療・ヘルシーエイジング: セノリシス(老化細胞除去)・抗加齢医学・腸脳相関等の最先端領域。医薬品と食品の境界領域に関心を持つ

- 中国・東南アジア市場の食品マーケティング: 海外売上の過半が中国+東南アジア。中国13.2%・東南アジア5.6%の消費者動向、現地ブランド戦略を学ぶ

- 基幹システム・情報セキュリティの基礎: 2024年事故の教訓と中期計画の基盤施策。ERP/SAP・サイバーセキュリティ・BCPの基礎

- 食品メーカーの資本効率・ROE経営: ROE 1.8%→目標6〜8%の改善ロードマップ。PBR1倍経営・株主還元・WACC・株主資本コストの基礎

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

面接質問パターン1: 「なぜ江崎グリコを志望するのですか」

有報を拝見し、最大セグメントが海外事業907.02億円(構成比25.1%)で、栄養菓子(ポッキー・ビスコ)が4分の1未満である6セグメント分散構造に注目しました。中期計画では海外3拠点拡張と科学的R&Dの並走が掲げられており、[ここに自分の経験]を活かしてこの加速フェーズに貢献したいと考えています。

面接質問パターン2: 「当社の最大のリスクは何だと思いますか」

国内その他事業がFY2024に△283.88億円の損失を計上し、有報リスク欄でも情報セキュリティが影響度高×発生可能性中の重要リスクと開示されている点(同時期に複数報道で2024年4月の基幹システム切替トラブルが伝えられたことと整合)を踏まえ、情報セキュリティと海外集中の2つが最大の構造リスクだと理解しています。中国売上が連結売上の13.2%を占める集中度を承知の上で、「二度と止めない基盤」と「3拠点拡張」の両立に挑む姿勢に共感しています。

面接質問パターン3: 「逆に質問はありますか」

2つお伺いさせてください。1つ目は、中国の+21.1%成長が止まった場合の代替成長軸として東南アジア・北米のどちらに比重を置く設計かをお聞かせいただけますか。2つ目は、セノリシスや短鎖脂肪酸の研究成果を健康・食品事業の黒字化に繋げるロードマップは、加速フェーズ中にどの段階まで進める想定でしょうか。

面接で伝えるべき3つの軸

- 志望分野と江崎グリコのセグメント実績を1対1で結びつける。海外事業・国内その他・乳業・栄養菓子・健康食品・食品原料のどの軸を選んだかを、有報の利益構成で裏付けて語る

- 「お菓子のグリコ」ではなく「6セグメント分散の食品事業会社」と理解した上で志望する姿勢を示す。栄養菓子18.3%・海外25.1%という具体数字をセットで出すと抽象論にならない

- 2024年システム障害のV字反転と海外集中リスクにも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

避けるべきこと: 「ポッキーが好きだから」「お菓子作りに憧れて」といった、就活生がイメージする栄養菓子セグメント(18.3%)だけに依存した志望理由です。有報の本質はその会社が何に賭けているかの開示であり、海外・基幹インフラ・R&Dの3つを読み込んだ上で語る姿勢が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 江崎グリコは連結売上3,613.90億円のうち海外事業907.02億円(構成比25.1%)が最大セグメントで、栄養菓子(ポッキー・ビスコ)は659.50億円(18.3%)と4分の1未満。実態は6セグメント分散型の食品事業会社

- 国内その他事業は前期△283.88億円の巨額損失を計上したが当期+6.98億円へV字反転。有報では情報セキュリティを影響度高×発生可能性中の重要リスクと開示しており(同時期に複数報道で2024年基幹システム切替トラブルが伝えられたことと時期一致)、再構築は中期計画の継続テーマ

- 強みの裏側には3つのリスク──情報セキュリティ・基幹システム再障害(影響度高×可能性中)、海外事業集中(中国13.2%)、健康・食品事業の2期連続赤字(△15.13億円)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。