伊藤園を「お~いお茶でおなじみの国内お茶メーカー」だと思って面接に臨むと、企業研究の浅さが面接官に伝わってしまいます。有報を開けば、長期ビジョンは「世界のティーカンパニー」、米国売上は495億円(全社の10.5%)、2024年には欧州市場へ本格進出、抹茶事業を新たな成長軸として位置づけ全世界供給網を整備中──「日本でお茶を売っている会社」というイメージとは異なる転換期にある姿が読み取れます。あなたが海外事業・ファブレスモデル・タリーズ事業のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

伊藤園(2593)は、緑茶飲料「お~いお茶」を主力に、麦茶・紅茶・健康茶・野菜飲料・コーヒー飲料などを展開する食品メーカーです。同時に子会社のタリーズコーヒージャパンを通じた飲食関連事業を持ち、ビジネスモデルは「ファブレス(自社工場を持たない)」方式と「ルートセールス(お客様への直接販売)」、そして1976年から続く茶産地育成事業で国内荒茶生産量の約25%を取り扱う原料調達力を組み合わせた独自構造です。「お茶の国内メーカー」というイメージから、実際にはグローバル展開を加速する「世界のティーカンパニー」への転換期にあり、親世代が知っている伊藤園とは戦略の重心が変わってきています。

この記事のデータは伊藤園の有価証券報告書(2025年04月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 伊藤園 有価証券報告書 2025年04月期 主要な経営指標等の推移・セグメント情報。営業利益229.69億円は連結損益計算書の調整後営業利益(報告セグメント利益合計233.09億円から調整△3.40億円を差し引いた額)を表示しています。経常利益229.73億円との差はほぼ無視できる規模のため本記事では連結営業利益で統一しています。

伊藤園のビジネスの実態|何で稼いでいるのか

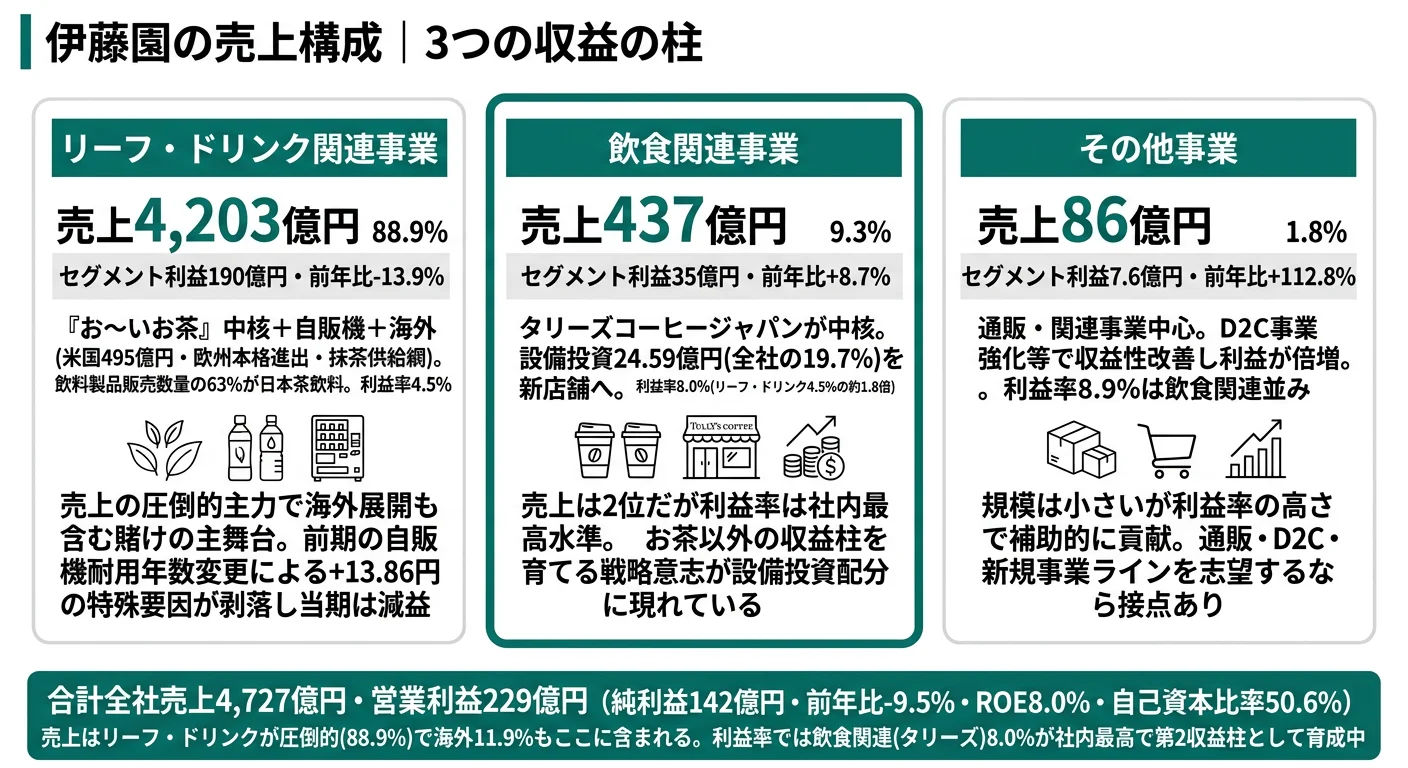

結論を先に示すと、伊藤園は3セグメント体制の中で、リーフ・ドリンク関連事業(売上4,203億円・全社の88.9%)を圧倒的中心とし、飲食関連事業(売上437億円・9.3%)と少額のその他事業(86億円・1.8%)を組み合わせた構造です。「伊藤園=お茶の国内メーカー」というイメージは売上構成では正しい一方、リーフ・ドリンク関連の中で米国売上495億円・欧州本格進出・抹茶世界供給網整備が同時並行で進んでおり、有報の地域別売上から読み取れる海外比率は11.9%です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上 | 売上シェア | セグメント利益 | 利益率 | 前期比(利益) |

|---|---|---|---|---|---|

| リーフ・ドリンク関連事業 | 4,203億円 | 88.9% | 190億円 | 4.5% | -13.9% |

| 飲食関連事業 | 437億円 | 9.3% | 35億円 | 8.0% | +8.7% |

| その他事業 | 86億円 | 1.8% | 7億円 | 8.9% | +112.8% |

出典: 伊藤園 有価証券報告書 2025年04月期 セグメント情報(外部顧客に対する売上高ベース)。セグメント利益は営業利益ベース。

pie title セグメント別売上構成(2025年4月期)

"リーフ・ドリンク関連" : 4203

"飲食関連(タリーズ)" : 437

"その他" : 86

売上では「リーフ・ドリンク関連が約9割」という、いかにもお茶メーカーらしい構造に見えます。しかし利益率を見ると、飲食関連事業(タリーズコーヒージャパン中核)が8.0%でリーフ・ドリンクの4.5%の約1.8倍と高く、リーフ・ドリンク自体は前期比-13.9%と利益が縮小しています。減益の主因は、前期(2024年4月期)に自販機等のリース資産耐用年数を8年→10年に見直した会計変更で+13.86億円のセグメント利益増要因が発生し、当期にその反動が出ているためで、構造的な悪化ではありません。

ここからは3つのセグメントを順番に深掘りします。

リーフ・ドリンク関連事業|「お~いお茶」+自販機+海外

リーフ・ドリンク関連事業は売上4,203億円(全社の88.9%・前年比+3.6%)・セグメント利益190億円(前期比-13.9%)・利益率4.5%で、伊藤園の量的・質的中心です。主力商品は「お~いお茶」「健康ミネラルむぎ茶」「TULLY’S COFFEE(リキッド製品)」「1日分の野菜」など。販売チャネルは自販機・小売・コンビニ・海外で、米国売上495億円(前期+10.0%)・欧州本格進出・抹茶世界供給網が海外成長軸です。前期比-13.9%という大きな減益に見えますが、前期に自販機等のリース資産耐用年数変更で+13.86億円の特殊利益が発生していたため、その反動が出た一過性の要因です。中期経営計画(2025/4-2029/4)では「お~いお茶」のグローバルブランド化と新カテゴリー創造(乳酸菌・コーヒー等)を重点戦略に位置づけており、日本茶飲料(販売数量の63%)への一極集中から多角化を進める方針が明示されています。

飲食関連事業|タリーズの店舗運営

飲食関連事業は売上437億円(全社の9.3%・前年比+8.5%)・セグメント利益35億円(前期比+8.7%)・利益率8.0%で、中核はタリーズコーヒージャパン株式会社です。利益率8.0%はリーフ・ドリンクの4.5%の約1.8倍で、社内最高水準。設備投資総額124.94億円のうち24.59億円(19.7%)が同セグメントへ振り向けられており、内訳はタリーズの新店舗設備取得が中心です。リーフ・ドリンク事業の主役である「お茶」とは別軸で、外食・店舗運営・FC事業の経験を伊藤園グループ内で積めるユニークな選択肢として位置づけられています。

その他事業|通販・関連事業

その他事業は売上86億円(全社の1.8%・前年比+7.6%)・セグメント利益7億円(前期比+112.8%)・利益率8.9%で、通販等を含む補助的セグメントです。前期比+112.8%(360百万円→766百万円)の利益倍増は、通販事業の収益性改善とD2C事業強化が寄与した結果で、規模は小さいものの利益率は飲食関連(8.0%)を上回ります。中計でも販売チャネルの多様化として位置づけられており、規模より利益質を磨く位置にあります。

5期間の業績推移を見ると、売上は4,463億円(4期前)→4,727億円(当期)と+5.9%、純利益は70億円→142億円とほぼ2倍に拡大しました。当期は前述の特殊利益剥落で前期比-9.5%の減益でしたが、5期トレンドでは順調な利益成長です。ROEは0.080(8.0%)で、食品セクター平均並みの資本効率にとどまっています。

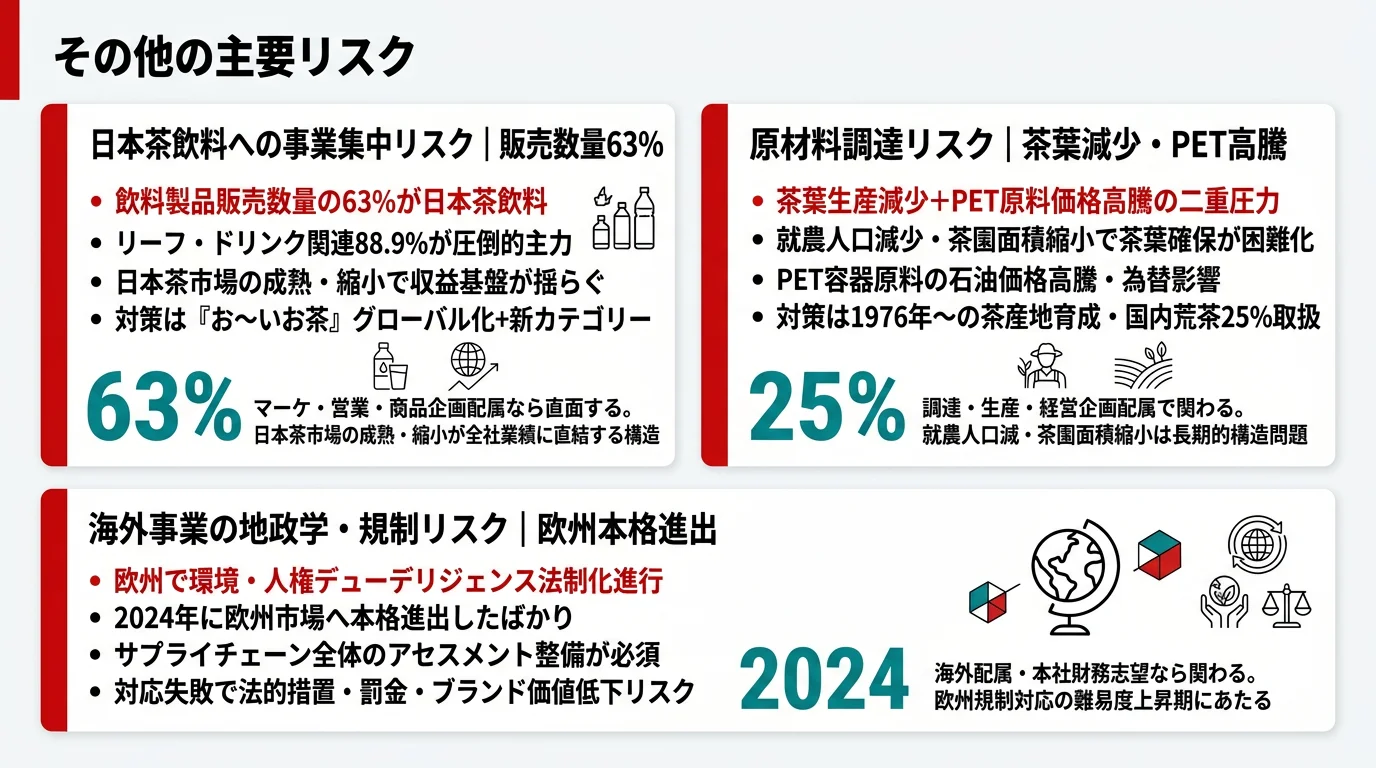

日本茶飲料63%の集中はブランド力の源泉だが市場縮小時の最大リスクと表裏一体。伊藤園の飲料製品の販売数量のうち63%が日本茶飲料(2025年4月期・有報「事業等のリスク」より)で、これは「お~いお茶」を中心とする圧倒的ブランド力の証である一方、日本茶市場が成熟・縮小すれば全社業績にダイレクトに響く構造でもあります。中計の「お~いお茶のグローバルブランド化」と「新カテゴリー創造」は、この集中度を時間をかけて緩めるための施策と読めます。「日本茶のトップメーカー」という強さを志望理由にするなら、その裏にある集中リスクをどう受け止めるかも面接で問われる前提です。

では、この88.9%+9.3%+1.8%という事業ポートフォリオは、伊藤園が次の数年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

伊藤園は何に賭けているのか|投資と研究開発の方向性

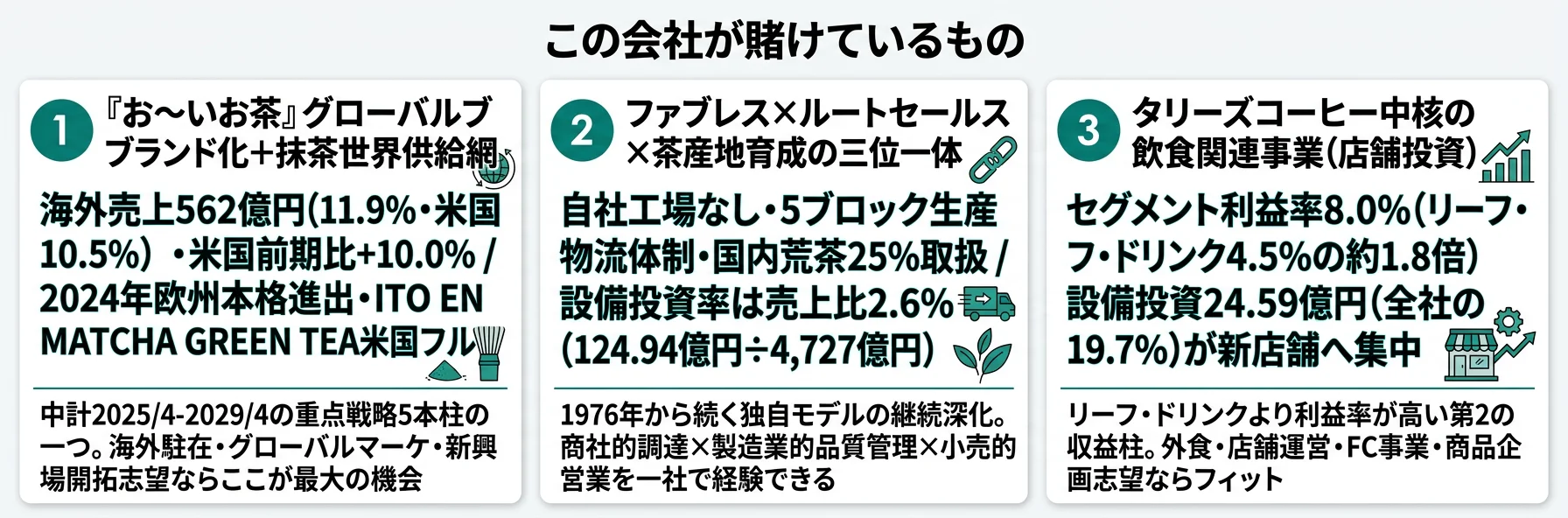

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。食品メーカーの場合は工場・自販機・店舗・研究開発が中心で、伊藤園の2025年4月期の設備投資総額は124.94億円(売上比2.6%)、研究開発費は23.91億円という規模です(投資セクションの読み方ガイド)。ファブレス採用により設備投資率を抑えつつ、自販機とタリーズ新店舗に集中投資する独特の構造で、経営方針「中期経営計画(2025/4-2029/4) 5つの重点戦略」と長期ビジョン「世界のティーカンパニー」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2025/04) | 期間 | 全社への寄与 |

|---|---|---|---|

| 「お~いお茶」グローバルブランド化+抹茶世界供給網 | 海外売上562億円(11.9%)・米国495億円(10.5%・前期比+10.0%) | 中長期(中計2025/4-2029/4+2041年4月期将来像) | 海外売上が成長ドライバー |

| ファブレス×ルートセールス×茶産地育成 | 国内荒茶生産量の約25%取扱・連結7,916人(単体4,965人)・設備投資売上比2.6% | 長期(1976年〜継続) | 利益率・調達力の安定基盤 |

| タリーズコーヒー中核の飲食関連事業 | 売上437億円(9.3%)・利益35億円(社内最高利益率8.0%)・設備投資19.7%が新店舗 | 中期(中計2025/4-2029/4中も継続出店) | セグメント利益の15.1% |

出典: 伊藤園 有価証券報告書 2025年04月期 セグメント情報・経営方針・設備投資の概要・研究開発活動

賭け1: 「お~いお茶」グローバルブランド化+抹茶世界供給網

地域別売上は日本4,165億円・米国495億円(10.5%)・その他67億円で、海外比率は11.9%。中期経営計画(2025/4-2029/4)で「『お~いお茶』のグローバルブランド化に向け経営資源を集中させてまいります」と明示されており、米国ではITO EN (North America) INC.が「ITO EN MATCHA GREEN TEA」と「お~いお茶」をティーバッグからインスタント・抹茶・飲料製品までフルラインアップで展開しています。米国売上は前期45,016百万円→当期49,523百万円と+10.0%で伸長中。2024年には欧州市場へ本格進出し、「お~いお茶」飲料製品の生産販売を拡充している段階です。さらに、世界的に需要が急拡大している抹茶については「新たな事業として捉え」、国内の調達・生産・加工体制を強化しつつ全世界への供給網を整備していると有報経営方針で明示されています。

海外駐在・グローバルマーケティング志望での行動 → 米国・欧州・抹茶事業のうち、自分が関わりたい市場を1つに絞り、その市場規模や競合(米国であればグリーンティーセクター、欧州であれば紅茶文化との関係)を1つの数字で語れるようにしておきましょう。食品業界の俯瞰記事で他社の海外比率と並べて比較すると、伊藤園の独自性がより鮮明になります。

賭け2: ファブレス×ルートセールス×茶産地育成(独自モデル)

伊藤園の独自性は、飲料メーカーらしからぬ「ファブレス」採用にあります。経営方針では「飲料製品におきましては、『ファブレス(fabless 自社工場を持たない)』方式により、設備投資リスクの軽減を図り、市場環境の変化に迅速に対応できる体制にしております」と明示されており、設備投資総額124.94億円は売上比2.6%にとどまります(キリン・サントリーなどの大規模自社工場型とは対照的)。さらに、ルートセールス(「製品・サービスをお客様へ直接ご提供する販売システム」)で自販機等を通じて地域密着営業を展開し、1976年から続く茶産地育成事業で国内荒茶生産量の約25%(約4分の1)を取り扱う原料調達力を確保しています。九州5県・静岡県・埼玉県での新産地事業、契約栽培、農業技術部による苗木選定〜栽培〜荒茶加工までのノウハウ提供は、商社的な調達機能と食品メーカー的な品質管理を組み合わせた他社にない構造です。

| 投資先 | 投資内容 | 戦略上の意味 |

|---|---|---|

| 委託工場(全国5ブロック生産物流体制) | ファブレス方式継続 | 設備投資リスク軽減・市場変化への迅速対応 |

| ルートセールス用ポータブル端末 | 機能性・携帯性を継続強化 | 地域密着営業の効率化 |

| 茶産地育成事業(九州5県+静岡+埼玉) | 苗木選定〜栽培〜荒茶加工ノウハウ提供 | 茶葉安定調達と耕作放棄地活用 |

出典: 伊藤園 有価証券報告書 2025年04月期 経営方針・設備投資の概要

調達・農業ビジネス・サプライチェーン志望での行動 → 「商社的な調達×製造業的な品質管理×小売的な営業」を一社で経験できる構造は伊藤園独自です。茶産地育成事業の九州・静岡・埼玉の新産地のうち、自分が関わりたい地域や品種を逆質問のテーマにできます。有報の投資セクションの読み方で関連用語を整理しておくと、面接で具体的に踏み込めます。

賭け3: タリーズコーヒー中核の飲食関連事業

飲食関連事業の売上437億円・セグメント利益35億円・利益率8.0%は、社内最高水準です。リーフ・ドリンク関連の利益率4.5%の約1.8倍で、セグメント利益全体(233.09億円)の15.1%を稼いでいます。設備投資総額の19.7%(24.59億円)が同セグメントへ振り向けられ、内訳は主にタリーズコーヒージャパンの新店舗設備取得です。中計期間中(2025/4-2029/4)も継続出店が想定されており、お茶以外の収益柱を計画的に育てる方針が数字に表れています。

外食・店舗運営・FC事業志望での行動 → タリーズコーヒージャパンの店舗運営・スーパーバイザー・店舗開発のキャリアパスは、伊藤園のお茶ノウハウとコーヒーを横断する希少な経験です。「飲食関連事業の利益率が社内最高であることをどう活かすか」を面接で語れると、ブランドポートフォリオへの理解が伝わります。

ただし、この三位一体モデル+海外展開には裏側のリスクもあります。次章では伊藤園自身が有報で開示しているリスクを見ていきます。

伊藤園が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。伊藤園が開示している12のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 日本茶飲料への事業集中リスク

有報の「②食品・飲料市場動向に起因するリスク」では「当連結会計年度の販売数量のうち、当社の飲料製品全体に占める『日本茶飲料』の割合は63%と、高い比率を占めております」と明記されています(売上比ではなく販売数量比である点に注意)。日本茶飲料市場が成熟・縮小すれば、リーフ・ドリンク関連事業4,203億円(全社の88.9%)の収益基盤がそのまま揺らぐ構造です。中計では「『お~いお茶』のグローバルブランド化」と「新カテゴリー創造(乳酸菌・コーヒー等)」で時間をかけて多角化を進める方針ですが、依然として日本茶への依存度は高く、マーケティング・営業・商品企画配属だと直面するリスクです。

リスク2: 原材料調達リスク|茶葉生産減少・PET原料高騰

有報の「③原材料調達に関するリスク」では「就農人口の減少や、茶園面積の減少による茶生産量の減少に加え、飲料用茶葉の需要増大により、当社グループが必要とする茶葉の確保が出来ない場合」「PET容器原料の石油価格の高騰、為替の影響により調達コストが上昇」する可能性が開示されています。国内では就農者高齢化・後継者不足が長期的構造問題で、茶葉の安定確保は経営の重要課題。伊藤園は1976年から茶産地育成事業を継続し、契約栽培+新産地事業で国内荒茶生産量の約25%を取り扱う体制を構築していますが、構造問題への対応は長期戦です。調達・生産・経営企画配属で関わる人にとっては、農業課題の解決を仕事として担う領域です。

リスク3: 海外事業の地政学・規制リスク

有報の「⑧海外事業に関するリスク」では「予測し得ない国家間対立の悪化、戦争・紛争の勃発、テロ破壊活動、政治不安、保護主義的政策」に加え、「欧州をはじめとする海外諸国では、環境・人権デューデリジェンスの法制化が進められております」と明示されています。伊藤園は2024年に欧州市場へ本格進出したばかりで、サプライチェーン全体のアセスメントやリスクマネジメント体制の整備が課題。法的措置・罰金・ブランド価値低下のリスクが顕在化する可能性があります。海外配属を希望する人や本社財務・法務を志望する人は、このリスクとどう向き合うかを面接で語れる準備が必要です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、伊藤園があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた伊藤園の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する伊藤園の特徴 | 詳しく見る |

|---|---|---|

| 営業・地域密着ビジネス志向 | ルートセールス制度・自販機等の直販システム | → 本記事の賭け2 |

| 海外駐在・グローバルマーケティング志向 | 米国売上495億円・欧州本格進出・抹茶世界供給網 | → 本記事の賭け1 |

| 調達・農業ビジネス・サプライチェーン志向 | 茶産地育成事業(1976年〜)・国内荒茶生産量の25%取扱 | → 本記事の賭け2 |

| 外食・店舗運営・FC事業志向 | タリーズコーヒージャパン(利益率8.0%) | → 本記事の賭け3 |

合いそうな人

- 営業・地域密着ビジネスに関心がある人(ルートセールス・自販機営業の経験が積める)

- 海外駐在・グローバルマーケティングを志望する人(ITO EN North America・欧州・抹茶事業)

- 調達・農業ビジネス・サプライチェーンに関心がある人(茶産地育成1976年〜・国内荒茶25%取扱)

- 外食・店舗運営・FC事業を志望する人(タリーズコーヒージャパン)

合わないかもしれない人

- 大規模な自社工場でのモノづくりに関わりたい人(ファブレス採用) → キッコーマンの有報分析

- 短期で抜本的な事業構造変化を求める人(1976年〜の茶産地育成・5期で売上+5.9%の安定成長)

- ジェンダーバランスを最重視する人(女性管理職比率3.9%・改善はこれから)

- 飲料事業のM&Aで一気に事業を組み替えたい人(有機的成長中心)

従業員データ

伊藤園の従業員データも判断材料になります。連結従業員数は7,916人、単体は4,965人で、平均年齢42.4歳、平均勤続年数18.5年、平均年間給与683万円(2025年4月期・基準外賃金及び賞与含む)です。平均勤続18.5年は食品業界でも特に長く、ルートセールスを軸にした長期キャリア育成型の組織であることを示しています。ダイバーシティ指標は、女性管理職比率3.9%(単体)・男性育休取得率62.2%(単体)・男女賃金差異78.5%(全体、単体)で、男性育休取得率は他社並みですが、女性管理職比率は食品業界の中でも極端に低い水準です。

ファブレス採用は設備投資リスク軽減の一方で、大規模自社工場でのモノづくり志向には向かない。伊藤園の設備投資総額124.94億円は売上比2.6%で、自社で大規模な飲料工場群を持つ大手飲料メーカーと比べると投資構造が異なります。これは「設備投資リスクを下げて市場変化に迅速対応する」という戦略の表れである一方、「自社工場で大規模生産技術に携わりたい」という志向の人には委託工場の品質管理が中心になり、ギャップを感じる可能性があります。逆に「商社的な調達×製造業的な品質管理×小売的な営業」を一社で経験したい人には、他社にない独自の環境です。

今から学ぶべき分野

有報が示す投資方針から、伊藤園で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外売上比率11.9%・抹茶世界供給網 | 英語(TOEIC 700以上) | TOEFL/IELTS対策、米国茶飲料市場・抹茶ブームのレポートを月1で確認 |

| 茶産地育成事業・農業技術部 | 農業・食品科学・栄養学の基礎 | 茶葉品質・カテキン研究・農業技術の基礎書を1冊読む |

| 日本基準採用・セグメント会計 | 簿記2級+セグメント会計の基礎 | 営業利益とセグメント利益の関係を理解、調整額の意味を押さえる |

| タリーズ事業・自販機事業 | 店舗運営・小売経営の基礎 | チェーン展開のロジック・スーパーバイザーの役割を把握 |

志向別の入り口(学部・専攻と仕事のつながり)

伊藤園の事業領域は、学部・専攻ごとに別の入り口があります。自分のレーンが見えやすいよう、3パターンに整理しました。

- 理系院生(農学・食品科学・栄養学・生化学・農芸化学):賭け2の茶産地育成・契約栽培・農業技術部、賭け1の中央研究所での茶成分(カテキン)・健康効果研究が主戦場。具体的なロールは農業技術職/中央研究所研究員(健康科学・物性研究)/品質管理

- 文系学部生(経済・商・経営・国際関係):賭け2のルートセールス、賭け1の海外マーケティング(ITO EN North America・欧州)、賭け3のタリーズ事業企画が中心。具体的なロールはルートセールス営業/海外事業企画/タリーズ店舗開発・SV

- 高専・専門卒(機械工学・電気電子・情報処理・食品製造):委託工場の品質管理・荒茶加工技術・飲料製造技術・5ブロック生産物流体制が主舞台。具体的なロールは生産技術/品質保証/物流オペレーション

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

伊藤園の面接── 「なぜキリンやサントリーではなく伊藤園か」と聞かれたとき

有報を拝見し、長期ビジョンに『世界のティーカンパニー』が掲げられている点に注目しました。米国売上495億円(全社の10.5%)、2024年の欧州本格進出、抹茶世界供給網の整備──これらが中期経営計画の重点戦略5本柱の一つに明示されており、『国内お茶メーカー』から転換期にあると理解しています。さらに、ファブレス方式とルートセールス、1976年から続く茶産地育成事業で国内荒茶生産量の約25%を取り扱う独自モデルは、キリン・サントリーとは異なる収益構造を作っていると感じます。[ここに15秒で語れるあなたの経験]を活かして、この独自モデルの中で貢献したいと考えています。

深掘り対策・想定問答の複数パターンは食品業界の俯瞰記事もあわせて参考にしてください。

伊藤園の面接── 「世界のティーカンパニー構想をどう評価するか」と聞かれたとき

海外売上比率11.9%(米国10.5%)はまだ成長余地が大きい段階だと理解しています。一方、抹茶を『新たな事業として捉え』、国内の調達・生産・加工体制を強化しつつ全世界への供給網を整備するという経営方針は、お~いお茶のグローバル化と並ぶもう一つの軸として有望だと感じます。ただし、欧州本格進出に伴う環境・人権デューデリジェンスのリスクが有報で明示されており、規制対応の難易度が上がっている点も認識しています。[ここに15秒で語れるあなたの海外関心の根拠]を踏まえ、そのリスクを受け入れた上でグローバル事業に携わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と伊藤園の3つの賭けを1対1で結びつける。海外グローバル化/三位一体モデル/タリーズ事業のどの軸を選んだかを、有報のセグメント利益構成で裏付けて語る

- 「世界のティーカンパニー」を米国495億円・欧州本格進出・抹茶世界供給網で裏付ける。長期ビジョンと具体数字をセットで出すと抽象論にならない

- 日本茶飲料63%の集中リスク・茶葉調達リスクにも触れる。強みの裏側を同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期経営計画で『お~いお茶のグローバルブランド化』を重点戦略の一つに掲げておられますが、米国・欧州・抹茶事業のうち、新卒として関わりやすいキャリアパスはどの市場か教えていただけますか」

- 「ファブレス×ルートセールス×茶産地育成の三位一体モデルは伊藤園独自のものですが、新卒で入社した場合、どの順番でこれらの事業領域を経験するキャリアパスが想定されていますか」

- 「タリーズコーヒー事業は利益率8.0%とリーフ・ドリンクより高いですが、伊藤園本体とタリーズコーヒージャパンを横断するキャリアパス(例:商品企画・店舗開発)はどの程度ありますでしょうか」

- 「女性管理職比率3.9%・男性育休取得率62.2%という現状ですが、中期経営計画の人的資本戦略の中でどのような時間軸で改善を進められる予定か教えていただけますと幸いです」

避けるべきこと: 「お茶メーカーで止まる」「サントリー/キリンと同じ事業構造と仮定する」「年収数字に偏った志望理由を語る」の3点です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 伊藤園は『お茶の国内メーカー』ではなく『世界のティーカンパニー』への転換期。海外売上比率11.9%(米国10.5%)・米国495億円・2024年欧州本格進出・抹茶世界供給網の整備が中計の重点戦略に明示されている

- ファブレス×ルートセールス×茶産地育成(1976年〜)の三位一体が独自の競争基盤。国内荒茶生産量の約25%を取り扱う原料調達力と、設備投資売上比2.6%の効率構造が他社にない強み

- タリーズコーヒー中核の飲食関連事業はセグメント利益率8.0%でリーフ・ドリンクの約1.8倍。設備投資の19.7%が新店舗に向かう第2の収益柱。強みの裏には日本茶飲料63%集中・茶葉調達・欧州規制対応の3つのリスクがある

次のアクション →

- 同業の海外展開企業と比較したい方は → キッコーマンの有報分析

- 食品業界のグローバル戦略を別軸で見たい方は → キリンHDの有報分析

- 食品業界全体を俯瞰したい方は → 食品業界の有報データ俯瞰

本記事は有価証券報告書(2025年04月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。