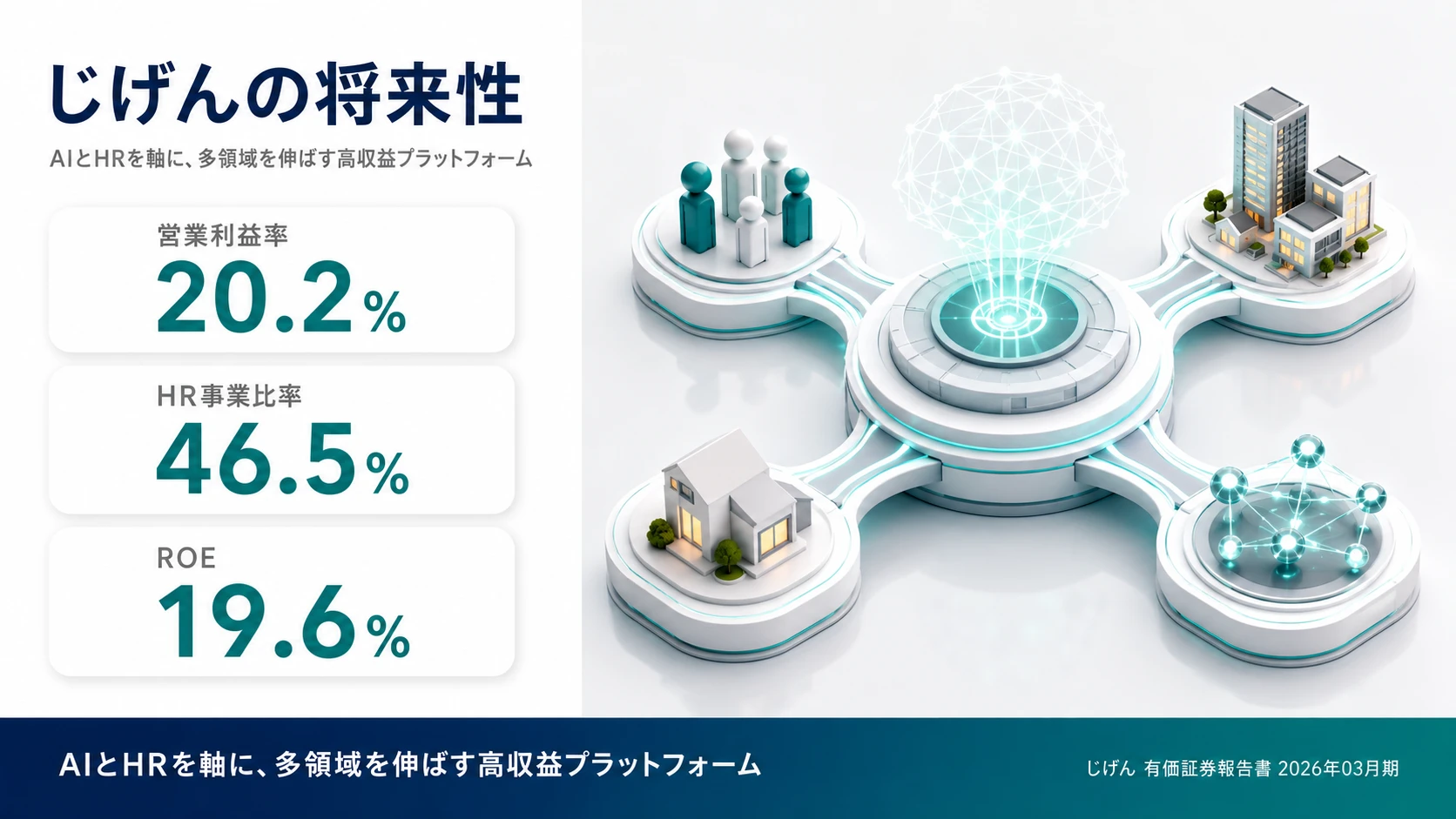

「じげん」と聞いてすぐに事業が浮かぶ就活生は少ない。しかし有報を開くと、転職・不動産・生活サービスをまたぐライフイベントのマッチングプラットフォームとして、FY2026年3月期に売上292億円(5年で2倍弱・営業利益率20.2%)を実現する東証プライム企業の実態が見えてくる。「転職サイト会社」という先入観を更新した先に、AIと人が役割を分担する「HRパートナー転換」という論点があり、それが面接での差別化に直結します。

株式会社じげん(3679)は、転職・部屋探し・各種生活サービスの「ライフイベント」全体を束ねるITプラットフォーム企業です。有名求人サイトの「まとめ検索」からスタートし、今はAIと人が役割分担する成約プロセスへの深い介在——第3次中計「ZIGExN Matching Agent(AIが生産性を、人が成約価値を最大化する構想)」——を掲げる進化局面にあります。

この記事のデータはじげんの有価証券報告書(FY2026年3月期、IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

じげんのビジネスの実態|3サービスラインが支える292億円企業

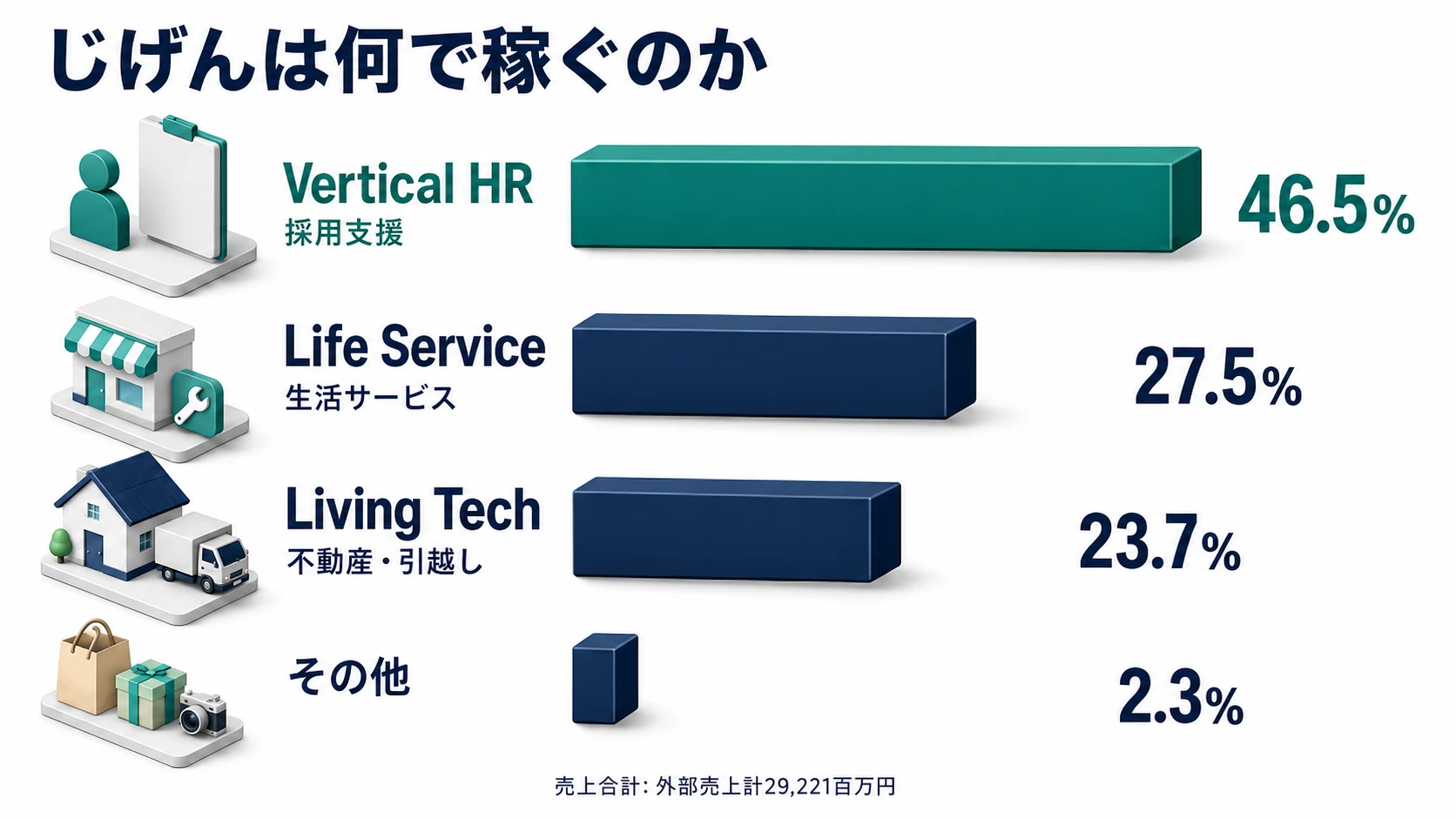

「じげん=転職サイト」という先入観を先に解除しておく必要があります。じげんの会計区分(IFRS・単一セグメント)は「ライフサービスプラットフォーム事業」のみです。一方で、有報の「製品及びサービスに関する情報」を見ると、売上の内訳は3つのサービスラインに分かれています。

| サービスライン | 売上収益(FY2026年3月期) | 構成比 | 前期比 | 前期実績 |

|---|---|---|---|---|

| Vertical HR(採用支援) | 13,576百万円 | 46.5% | +20.5% | 11,270百万円 |

| Life Service(生活サービス) | 8,040百万円 | 27.5% | +7.5% | 7,476百万円 |

| Living Tech(不動産・引越し) | 6,933百万円 | 23.7% | +13.9% | 6,089百万円 |

| その他 | 672百万円 | 2.3% | — | — |

| 合計 | 29,221百万円 | 100% | +14.8% | 25,450百万円 |

出典: じげん 有価証券報告書 FY2026年3月期 製品及びサービスに関する情報

pie title サービスライン別売上収益(FY2026年3月期)

"Vertical HR(採用支援)" : 13576

"Life Service(生活サービス)" : 8040

"Living Tech(不動産・引越し)" : 6933

"その他" : 672

売上の半分を「転職以外」が占めている点が、じげんをユニークにしている構造です。Living Tech(不動産・引越しマッチング)と Life Service(各種生活サービス)を合わせると51.2%となり、「転職サイト会社」より「ライフイベントプラットフォーム」と呼ぶのが正確な実態です。

また、5期の売上推移を見ると成長の一貫性が見えます。

| 事業年度 | 売上収益 | 前期比 |

|---|---|---|

| FY2022年3月期 | 15,272百万円 | — |

| FY2023年3月期 | 18,709百万円 | +22.5% |

| FY2024年3月期 | 23,249百万円 | +24.3% |

| FY2025年3月期 | 25,450百万円 | +9.5% |

| FY2026年3月期 | 29,221百万円 | +14.8% |

出典: じげん 有価証券報告書 FY2026年3月期 主要な経営指標等の推移(IFRS)

FY2023にM&Aが集中し(総資産が21,604百万円→30,393百万円へ+40.7%急拡大)、FY2025の純利益成長が+1.9%に鈍化した年もあります。ただし、売上の基調成長は一貫しています。

Vertical HR(採用支援):売上46.5%・最大サービスライン

Vertical HR(人材採用支援のマッチングプラットフォーム)は、3サービスラインの中で最も成長が速く(前期比+20.5%)、最大の売上シェア(46.5%)を持ちます。採用求人の「まとめ検索・送客」から、採用プロセスの深い介在(定着支援まで含む)へとモデルが進化しており、FY2026年3月期にはZ CORE(Vertical HR売上100億円超)を達成しました。

有報の経営方針には「Vertical HRでは、定着支援まで拡張し採用プロセス全体をカバーし、領域No.1の『HRパートナー』の実現を目指す」と明記されており(FY2026年3月期 経営方針・経営環境及び対処すべき課題等)、採用コンサル・RPO(採用プロセスアウトソーシング)方向への転換が進行中です。

Life Service(生活サービス):売上27.5%・安定キャッシュフロー基盤

Life Serviceは、各種生活サービス(不動産管理・その他ライフイベント関連)のマッチングプラットフォームです。成長率は+7.5%と3ラインの中で最も緩やかです。ただし、安定したキャッシュフロー基盤として機能しています。第3次中計では、Life ServiceにもBPO垂直統合モデルを展開する予定です。前連結会計年度(FY2025年3月期)に株式会社三光アドを吸収合併し、Life ServiceからVertical HRへ統合再編した記録もあり(有報 セグメント情報注記)、事業間でのシナジー追求が進んでいます。

Living Tech(不動産・引越し):売上23.7%・デジタル化推進中

Living Techは、不動産・引越しマッチングのデジタルプラットフォームです。前期比+13.9%と堅調な成長を見せており、住まいに関わるライフイベントのデジタル化需要を取り込んでいます。ただし有報の経営方針に「Living Techではビジネスモデルの転換に遅延が生じている」と明記されており(FY2026年3月期 対処すべき課題等)、集客・送客型から成約介在型への転換がVertical HRより遅れているのが現状です。

「転職サイト」の先入観を更新することが、じげんの企業研究の出発点。有報の製品・サービス別データでは、Vertical HR(HR支援46.5%)・Life Service(生活27.5%)・Living Tech(不動産23.7%)の3ラインが売上を支えており、実態は多領域ライフイベントプラットフォームです。面接で「御社のVertical HRが全体売上の46.5%を占め前期比+20.5%成長している一方、Living Techでのビジネスモデル転換が課題として有報に明記されています」と語れると、有報を読んでいない他の応募者と差がつきます。

3サービスラインの構造が見えたところで、次はじげんがどこに投資を集中させているかを見ていきます。

じげんは何に賭けているのか|第3次中計「ZIGExN Matching Agent」の核心

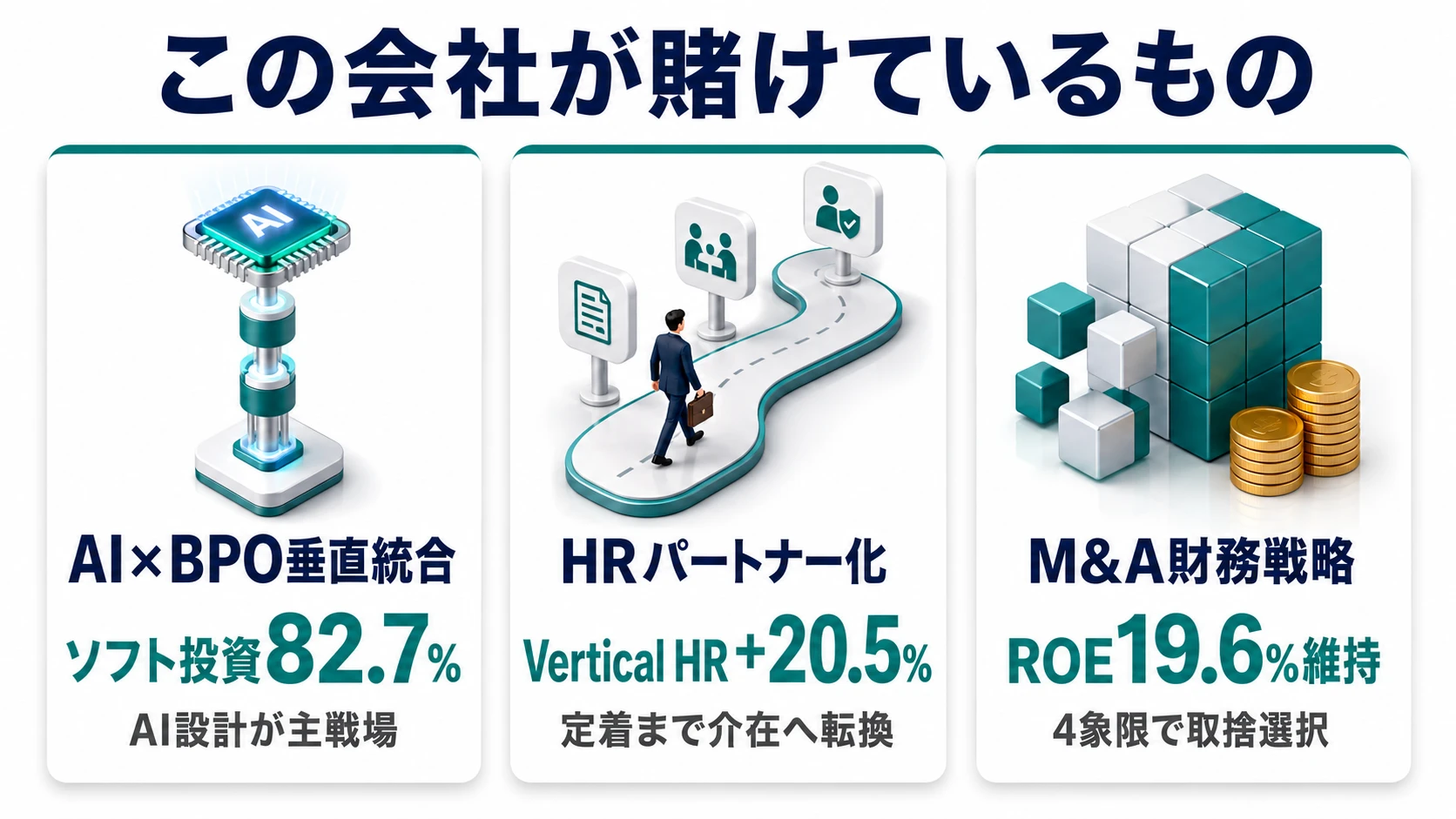

経営方針・投資方針とは、企業が中長期にリソースを集中させる事業領域を示す情報です。じげんの場合、有報の経営方針セクションに第3次中期経営計画「ZIGExN Matching Agent」が明示されており、「AIが生産性の最大化、人が成約価値の最大化を担う」という方向性が3つの賭けに数値として表れています。

| 賭けの領域 | 定量的根拠(FY2026年3月期) | タイムライン | 財務インパクト |

|---|---|---|---|

| AIドリブン・BPO垂直統合(ZIGExN Matching Agent) | 設備投資1,361百万円のうちソフトウェア1,126百万円(82.7%)・2026年7月AX/AI推進室新設 | 第3次中計期間(2026年〜) | 集客効率化・成約介在率向上・BPO展開 |

| HRパートナー化(採用プロセス全体カバー) | Vertical HR売上13,576百万円(前期比+20.5%・+2,306百万円)・Z CORE達成 | 中長期(HRパートナーNo.1が目標) | LTV・顧客単価引き上げ、定着BPO展開 |

| M&A×財務レバレッジ(4象限ポートフォリオ管理) | のれん13,483百万円(総資産40,556百万円の33.2%)・ROE19.6%維持 | 中長期(大型M&A優先検討・継続) | 総資産5年で88%拡大・ROE高水準維持 |

出典: じげん 有価証券報告書 FY2026年3月期 経営方針・経営環境及び対処すべき課題等・設備投資等の概要

賭け1: AIドリブン・バリューチェーン垂直統合(集客から成約・BPOへ)

じげんが最も注力している構造転換は、「情報提供・送客」から「成約プロセス全体への介在」への進化です。FY2026年3月期の設備投資1,361百万円のうち、82.7%にあたる1,126百万円が社内利用ソフトウェア開発に充当されています(有報 設備投資等の概要)。これはAIを活用したマッチングロジックの高度化と、BPO(ビジネスプロセスアウトソーシング)への介在を実現するためのシステム基盤への投資です。

第3次中期経営計画では「ZIGExN Matching Agent」として、AIが生産性の最大化(膨大な候補の自動絞り込み)を担い、人が成約価値の最大化(ユーザーに合う定着支援まで含む成約)を担う役割分担を明示しています。2026年7月1日にはAX(AIトランスフォーメーション)・セキュリティ推進室を新設し、全社的なAI活用推進体制を整備しました(有報 経営方針)。

就活生にとって重要なのは、じげんでのAI活用は「AI研究・アルゴリズム開発」ではなく、「ビジネスにAIを組み込む実装側」のポジションが主体である点です。データ分析・生成AI活用に関心があり、既存のビジネスプロセスをAIで再設計することに面白さを感じる人に向いている環境です。

賭け2: HRパートナー化|採用プロセス全体への垂直統合

有報の経営方針には「Vertical HRでは、定着支援まで拡張し採用プロセス全体をカバーし、領域No.1の『HRパートナー』の実現を目指す」と明記されています(FY2026年3月期 経営方針・経営環境及び対処すべき課題等)。これは従来の「集客・送客」モデル(求人情報を集めてユーザーを送る広告型)から、採用代行(RPO)・定着支援まで含むパートナーへの転換を意味します。

FY2026年3月期のVertical HR売上は13,576百万円(前期11,270百万円から+20.5%増)で、Z CORE(売上100億円超)を達成しました。HR業界の「送客手数料モデル」から「成約・定着まで介在するプロ」への進化局面に立ち会えるのがじげんの特性です。

採用コンサルや事業開発に関心がある就活生に刺さる環境です。一方、「HR業界最大手と規模・グローバル・ブランドで比較したい」なら、まとめの比較リンクからリクルートHDの分析もあわせてご覧ください。比較すると、じげんの国内特化・スピード感・ハンズオン環境が際立ちます。

賭け3: M&Aドリブンの事業拡張と財務レバレッジ活用

FY2026年3月期末ののれん残高は13,483百万円で、総資産40,556百万円の33.2%を占めます(有報 連結貸借対照表)。M&Aによる事業拡張が財務構造に定着しており、経営方針には「業績貢献の大きい大型M&Aを優先的に検討」「財務レバレッジのさらなる活用」「資本利益率×成長率の4象限による事業ポートフォリオ管理を徹底」と明記されています(FY2026年3月期 経営方針)。

ROE19.6%(FY2026年3月期)という高い資本効率を維持しながら積極投資を継続する方針で、総資産はFY2022年3月期の21,604百万円からFY2026年3月期に40,556百万円と5年で88%拡大しています。M&A・PMI・コーポレートファイナンスを比較的早期に経験できる可能性がある環境です。ただし、連結1,350名・単体226名の規模から、コーポレート部門のヘッドカウントは限られる点は認識しておく必要があります。

3つの賭けの全体像が掴めたところで、次はじげんが有報で正直に開示しているリスクと課題を見ていきます。

じげんが自ら語るリスクと課題|PRでは絶対に出ない情報

有報の「事業等のリスク」セクションは、会社が自ら開示する内部リスクの情報源です。採用PRや口コミには出てこない。以下4つがじげんにとって実質的なリスクです。

リスク1: AI・生成技術の急速な進展による既存ビジネスモデルの陳腐化|全社影響・高リスク

有報の事業等のリスクに「技術革新に応じたシステムの拡充及び事業戦略の修正を迅速に行う必要がある」と明記されており、「生成AIをはじめとするAI技術の急速な台頭など活発な技術革新が行われており」という危機感が示されています(FY2026年3月期 事業等のリスク ④技術革新について)。

検索・マッチング基盤にAIが組み込まれることで、既存の集客・送客型メディアモデルが不要になるリスクが本質です。2026年7月にAX/AI・セキュリティ推進室を新設してAI対応を加速しています。ただし、「じげん自身がAIの脅威に乗り越えられながらAIを使いこなす立場」であることは理解しておく必要があります。

ヒント:入社後のコアビジネスがAIに代替されるシナリオがあり、配属事業部の将来性に直結します。ただし会社がAX対応を加速している点は「AI代替への危機感が共有されている組織文化」として捉えることもできます。

リスク2: のれん13,483百万円の減損リスク|M&A積み上げの財務的裏側

有報の事業等のリスクに「2026年3月末時点で13,483百万円ののれんを保有しており、今後、のれんに係る資産または資金生成単位の回収可能価額が帳簿価額を下回った場合には、減損損失を計上する可能性があります」と明記されています(FY2026年3月期 事業等のリスク ⑥のれんの減損に関するリスク)。

総資産40,556百万円の33.2%がのれんです。M&Aで取得した企業の収益性が著しく低下した場合、追加損失が生じる可能性があります。ただし自己資本比率55.5%で財務基盤は安定しており、ROE19.6%の高い資本効率を維持しながら管理されている点は評価できます。

のれん134億円の重さは、M&A戦略の強みとリスクが同じコインの表裏であることを示す。FY2023年3月期のM&A集中(総資産+40.7%拡大)が現在の成長基盤を作った一方、のれん13,483百万円が積み上がりました。ROE19.6%が維持されている間は財務規律が保たれています。ただし、景気後退や買収先の業績悪化がM&A戦略の重しになるリスクは面接で論点にできます。「資本利益率×成長率の4象限管理でどのような基準でM&A可否を判断しているか」を逆質問すると企業研究の深さが伝わります。

リスク3: 広告市場の景気感応性と単一事業依存|景気後退時の脆弱性

有報の事業等のリスクで、じげんは「(1)①広告市場について」と「(2)①ライフサービスプラットフォーム事業への依存について」の両方を筆頭リスクとして開示しています(FY2026年3月期 事業等のリスク)。景気後退局面では採用・不動産・生活サービス各領域の広告予算が同時に縮小するリスクがあり、単一事業への依存度が高いため売上への影響が連動しやすい構造です。

Vertical HR・Life Service・Living Techの3サービスラインは見た目多角化しています。しかし、すべてマッチングメディア広告を基盤としており、景気感応度という観点では一体的な露出を持ちます。

リスク4: 代表取締役 平尾丈への特定人物依存|ガバナンス課題

有報の事業等のリスクに「代表取締役社長 平尾丈が当社創業以来の経営において極めて重要な役割を担っており、同氏が何らかの理由で当社の経営に関与できなくなった場合、当社の事業及び業績に影響を与える可能性があります」と明記されています(FY2026年3月期 事業等のリスク ③特定人物への依存について)。

2008年1月より代表を務め、経営方針・M&A戦略の中心にある人物への依存が会社自身によって明示されています。後継者育成プログラムの新設を第3次中計に明記している点は前向きです。ただし、現時点では創業者主導の意思決定文化であることは認識しておく必要があります。

リスクの全体像が見えたところで、次はあなた自身がじげんに合うかどうかを判断する材料を見ていきます。

あなたのキャリアとじげんはマッチするか

じげんの方向性に合う人・合わない人

合う人

- ライフイベントDXに関心があり、プラットフォームビジネスの成長メカニズムを学びたい人

- AIとビジネスをつなぐポジション(プロダクト開発・AI活用BPO企画)に関心がある人(AIは「使う・設計する側」であり「作る・研究する側」ではない)

- M&A・PMI・コーポレートファイナンスを比較的早期に経験したい人

- 成長企業(売上CAGR約17.6%・5年で2倍弱)の事業開発に関わりたい人

- 【文系学部生レーン】経済・商学・社会学 × Vertical HRのビジネス開拓 → 想定職種:採用支援コンサルタント、BPO事業企画、経営企画

- 【理系・情報系レーン】情報工学・データサイエンス × ソフトウェア投資82.7%の開発基盤 → 想定職種:プロダクトエンジニア、データアナリスト、MLエンジニア(ビジネス活用型)

合わない人

- グローバルな仕事(海外駐在・英語を使う日常業務)を求める人 → リクルートホールディングス(HR業界最大手・グローバル展開)

- AI研究・アルゴリズム開発など技術の深掘りを軸にしたい人 → サンサン(B2B SaaS・名刺×HR隣接)

- 安定した大企業の制度・ブランドサポートを重視する人 → 平均勤続4年の急成長組織、体系化された研修制度は限定的

- 人材業界の枠を超えた製造・医療等への転身が主目的の人 → じげんは国内特化のライフイベントプラットフォーム企業

従業員データ

有報のデータを見ると、組織の性格が見えてきます。連結従業員数は1,350名(うち提出会社226名、その他1,124名)で、平均年齢33.2歳、平均勤続年数4年、平均年間給与554万円(FY2026年3月期 従業員の状況、提出会社)です。女性管理職比率は15.3%、男性育休取得率は75.0%、男女賃金格差は63.3%(全体、提出会社)です。

平均年収554万円・平均勤続4年・単体226名は、スピード感と流動性の高さを示す数字の両面がある。大企業と比べると年収水準は中程度で、勤続年数の短さは「キャリアアップのため次のステージへ移る文化」を反映している可能性があります。男性育休取得率75.0%はIT業界平均と比べて高い水準で、ライフイベント関連事業を営む会社らしい配慮が見えます。一方、女性管理職比率15.3%はIT業界の中で改善余地があり、男女賃金格差63.3%(全体)は業界平均と比較しての評価が必要な数値です(有報 FY2026年3月期 ダイバーシティ開示)。

今から学ぶべき分野

有報が示す投資方針から、じげんで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| AIドリブン・BPO垂直統合 | データ分析(SQL/BIツール)・Python基礎・生成AI活用 | GA4・SQLの基礎、生成AIを使ったマッチングロジック設計の概念理解 |

| HRパートナー化 | HR Tech動向(採用DX・RPO・BPO)・採用プロセス設計 | 大手採用コンサル・RPOサービスを3〜5社調査、採用KPI(離職率・定着率)の意味を理解 |

| M&A×財務レバレッジ | M&Aの基礎(バリュエーション・PMI)・財務諸表読解 | のれんの意味とDCF法の基礎、PMI(買収後統合)事例の研究 |

キャリアマッチが見えたところで、次は明日から面接で使える具体的な有報ポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を、面接で実際に使えるフレーズに変換します。じげんを志望する就活生が有報ベースで語れれば、他の応募者と差がつきます。

じげんの面接──「なぜじげんを志望するのか」と聞かれたとき

[あなた自身のエピソードを15秒で:例「ゼミでマーケティングのデータ分析を担当し…」]私はAIとライフイベントを結びつけるビジネスに関心があります。御社の有報で、Vertical HRが前期比+20.5%(13,576百万円、FY2026年3月期)と成長し、Z COREを達成した上でさらに定着支援まで採用プロセス全体をカバーする「HRパートナー」へ転換されていることを確認しました。入社後はこのモデル進化に、データ分析を活かして貢献したいと考えています。

じげんの面接──「じげんのリスクをどう見ますか」と聞かれたとき

有報でのれん13,483百万円(総資産の33.2%)の減損リスクと広告市場への高依存が明示されていると理解しています。一方で自己資本比率55.5%・ROE19.6%という財務規律を維持しながら4象限管理でM&Aを進める経営方針に信頼性があると捉えています。

逆質問で使えるネタ

「AX/AI・セキュリティ推進室が2026年7月1日に新設されたとのことですが、新卒がその取り組みに関わる機会はどのような形で生まれますか?データ分析やプロダクト開発との接点はどう設計されていますか?」

「Life ServiceでのBPO垂直統合は現在どのフェーズにあり、新卒にはどのような形で関わる機会がありますか?Vertical HRでの成約介在モデルの実装経験をどう活かしていく計画ですか?」

「有報でバーチャルカンパニー制の導入が進むとのことですが、新卒社員はどのような形で事業単位にアサインされますか?入社後のキャリアパスの柔軟性についても教えてください。」

面接の深掘り対策・他の想定問答パターンは じげんの面接対策(準備中)で詳しく解説します。

まとめ

この記事のポイント3選

- じげんの実態は「転職サイト」ではなく多領域ライフイベントプラットフォーム。 FY2026年3月期の売上29,221百万円のうち、Vertical HR(採用支援)46.5%・Life Service(生活サービス)27.5%・Living Tech(不動産)23.7%の3サービスラインで構成。第3次中計「ZIGExN Matching Agent」でAIと人の役割分担による成約プロセス垂直統合を推進中

- 財務の強みとリスクは同じコインの表裏。 営業利益率20.2%・ROE19.6%(FY2026年3月期、IFRS)・自己資本比率55.5%と財務基盤は安定しています。ただし、のれん13,483百万円(総資産の33.2%)の減損リスクと単一事業への高依存は面接で語れる論点。M&A×財務レバレッジを規律を持って活用する経営方針を理解することが差別化につながる

- 合う人・合わない人が明確。 AIビジネス活用・採用DX・プラットフォーム事業開発に関心がある人、文系(HR事業企画)・理系(ソフトウェア開発82.7%)いずれのレーンでも接点がある。一方でグローバル環境・基礎R&D・大企業制度を重視する人には、リクルートHDやビジョナルとの比較を先に行うことを勧める

次のアクション →

- HR Tech直接競合と比較したい方は → ビジョナルの有報分析

- HR業界最大手の規模感と比べたい方は → リクルートホールディングスの有報分析

- 同ITクラスターの成長SaaSと対比したい方は → サンサンの有報分析

本記事は有価証券報告書(FY2026年3月期、IFRS)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。