日本マクドナルドホールディングスを「ハンバーガーを売る会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、設備投資437.8億円の92.1%が店舗向けに集中する一方、フランチャイズ収入が前期比+11.0%で連結売上の35.2%まで上昇している姿が見えてきます。値上げで客離れというニュースとは裏腹に、5期で売上+31.1%・純利益+41.6%という数値も並びます。あなたが「マクドナルドはハンバーガー屋」でなく「店舗ポートフォリオとFCモデルを運営する不動産×ライセンス型の収益機構」と語れるかで、他の就活生との差は明確につきます。

日本マクドナルドホールディングス株式会社(2702)は、ハンバーガーレストラン事業の単一報告セグメントながら、直営店舗売上2,700.9億円とフランチャイズ収入1,465.1億円のハイブリッド構造を持つ売上4,166.0億円の外食最大手級です。連結従業員2,454名・平均年齢48.3歳・平均勤続13.2年・平均年間給与1,293.5万円という落ち着いた職場プロフィールでありながら、店舗ポートフォリオの再構築とOwner Operatorへの店舗譲渡を同時に進める「収益構造の組み替えフェーズ」に踏み込んでいる、という二面性が有報からは見えてきます。

この記事のデータは日本マクドナルドホールディングス株式会社の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本マクドナルドホールディングス株式会社 有価証券報告書 2025年12月期 主要な経営指標等の推移

ハンバーガーチェーンの本質を一気に押さえるために、まずは何で稼いでいる会社なのかから見ていきます。

日本マクドナルドHDのビジネスの実態|何で稼いでいるのか

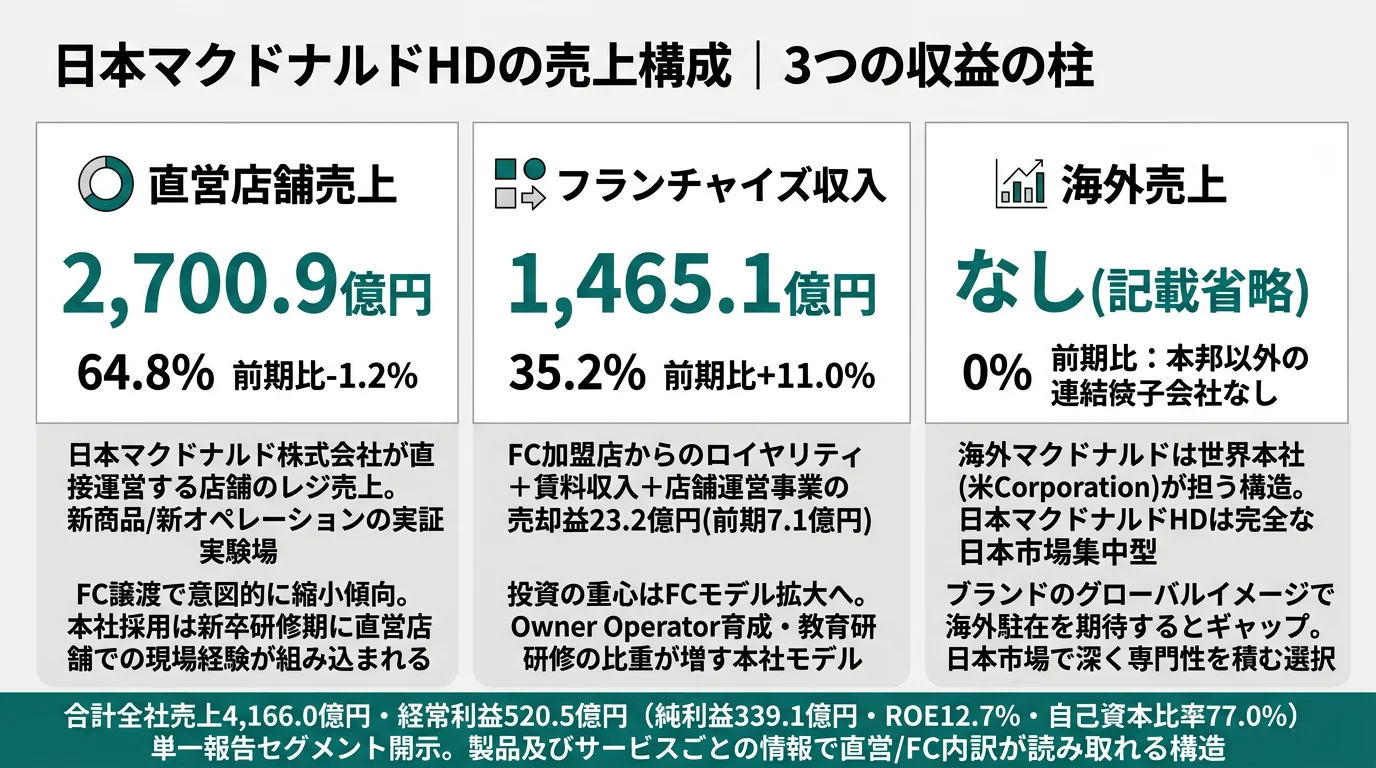

結論を先に示すと、日本マクドナルドHDの報告セグメントは単一の「ハンバーガーレストラン事業」ですが、その中身は直営店舗売上64.8%とフランチャイズ収入35.2%のハイブリッド構造で、当期はFC収入が前期比+11.0%、直営店舗売上が-1.2%と、Owner Operatorへの店舗譲渡を加速する重心移行が起きています。「マクドナルドは全店舗直営」というイメージは正しくなく、有報を読まないと見えない収益構造の変化が、製品及びサービスごとの情報と地域別情報に表れています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 構成軸 | 当期金額 | 構成比 | 前期比 | 賭けとの関係 |

|---|---|---|---|---|

| 直営店舗売上 | 2,700.9億円 | 64.8% | -1.2% | FC譲渡で意図的に縮小傾向 |

| フランチャイズ収入 | 1,465.1億円 | 35.2% | +11.0% | 投資の重心がFCモデル拡大に移行中 |

| 海外売上 | — | 0%(記載省略) | — | 海外は世界マクドナルド本社が担う構造 |

出典: 日本マクドナルドホールディングス株式会社 有価証券報告書 2025年12月期 セグメント情報(製品及びサービスごとの情報・地域ごとの情報)

報告セグメントは単一ですが、製品及びサービスごとの情報で直営店舗売上とフランチャイズ収入が別立てで開示されているため、収益構造の重心が読み取れます。フランチャイズ収入には店舗運営事業の売却益23.2億円(前期7.1億円)が含まれており、Owner Operatorへの店舗譲渡が加速していることが裏付けられます。

直営店舗売上(売上構成64.8%)

2,700.9億円の直営店舗売上は、日本マクドナルド株式会社が直接運営する店舗のレジを通る売上です。マクドナルド店舗運営の品質管理(QSC:クオリティ・サービス・清潔さ)の現場であり、本社採用層が店舗運営の標準化・新メニュー導入のテストを行うフィールドです。当期は前期比-1.2%で、これは事業縮小ではなく後述するOwner Operatorへの店舗譲渡の結果である点に注目してください。

フランチャイズ収入(売上構成35.2%)

1,465.1億円のフランチャイズ収入は、FC加盟店から受け取るロイヤリティ(売上の一定比率)と賃料収入、そして店舗運営事業の売却益で構成されます。当期は前期比+11.0%で、FC収入比率は前期32.6%から当期35.2%へ2.6pt上昇しました。マクドナルドの世界モデルでは「直営店は新商品・新オペレーションの実証実験場、FCは収益基盤」という分担があり、日本マクドナルドHDもその方向に重心を移しつつあると読めます。

補足軸:完全国内事業

地域ごとの情報では「本邦以外の国または地域に所在する連結子会社がなく、かつ海外売上高及び有形固定資産もないため、記載を省略」と明記されています。日本マクドナルドHDは完全な日本市場集中型の事業会社で、海外マクドナルドの店舗展開は世界マクドナルド本社(米Corporation)が担う構造です。グローバルブランドのイメージから「海外駐在のチャンスが多い」と期待して入社すると、ギャップを感じる可能性があります。

直営-1.2%とFC+11.0%は「縮小」と「成長」ではなく『重心の移行』として読む。マクドナルドのFC化はグローバルでも進む構造変化で、米マクドナルドCorporationのFC比率は約95%です。日本のFC比率35.2%はまだ低い水準で、今後Owner Operatorへの店舗譲渡が継続すれば、本社採用の業務は「店舗の運営代行」から「FCオーナーの育成・支援」へ重心がさらにシフトする可能性があります。スーパーバイザー・FC支援・教育研修の比重が増す本社モデルを志望するかどうかが、入社後の納得感を左右します。

ビジネスの実態を掴んだところで、次は日本マクドナルドHDが何に賭けているかを見ていきます。

日本マクドナルドHDは何に賭けているのか|投資と研究開発の方向性

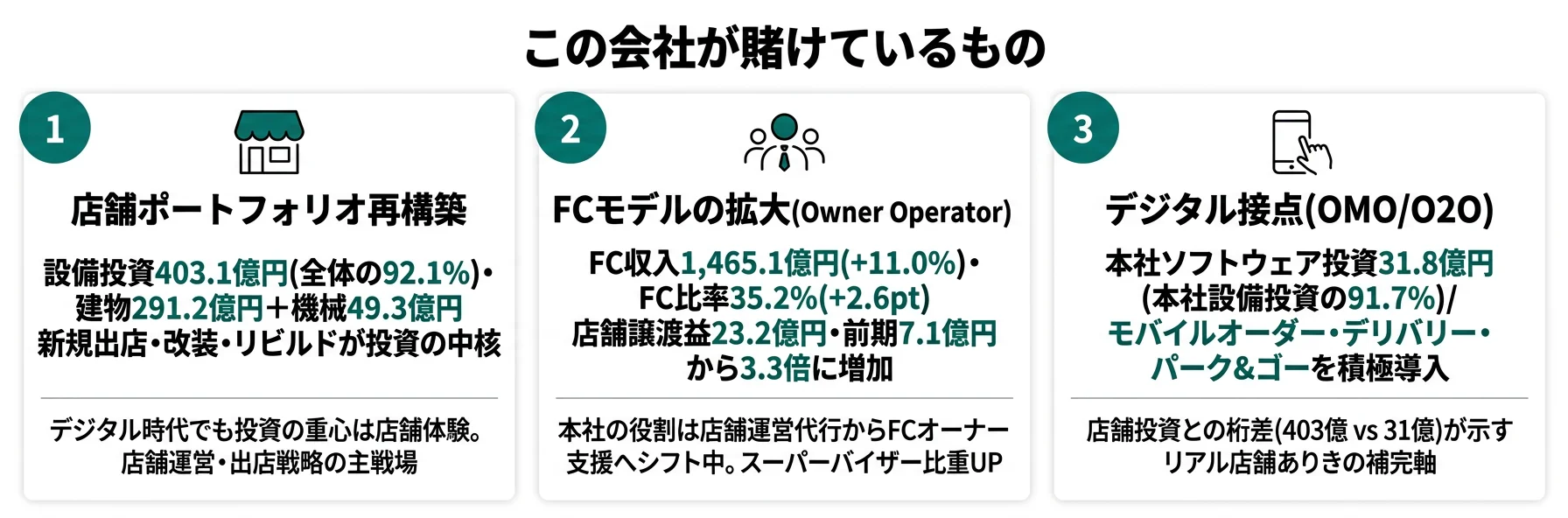

経営方針では「メニュー・バリュー」「店舗ポートフォリオ・デジタル」「サステナビリティ・ピープル」を3大注力領域に掲げ、財務目標として全店売上高年平均成長率4〜6%・営業利益年平均成長率4〜6%・営業利益率13%・ROE11%以上を明示しています。設備投資437.8億円の配分から、3つの賭けの規模感が定量的に見えてきます。

| 賭け | 規模感 | 時間軸 | 財務インパクト |

|---|---|---|---|

| 店舗ポートフォリオの再構築 | 設備投資403.1億円(店舗向け92.1%) | 中期計画期間(継続) | 全店売上高年平均成長率4〜6%、営業利益率13%の達成 |

| フランチャイズ(FC)モデルの拡大 | FC収入1,465.1億円・前期比+11.0%・比率2.6pt上昇 | 中期計画期間(継続) | ロイヤリティ収入で安定収益基盤を拡大 |

| デジタル接点(モバイルオーダー・デリバリー) | 本社ソフトウェア投資31.8億円 | 中期計画期間(継続) | 客単価向上が全店売上成長率4〜6%目標に寄与 |

出典: 日本マクドナルドホールディングス株式会社 有価証券報告書 2025年12月期 経営方針・設備投資等の概要

賭け1: 店舗ポートフォリオの再構築(403.1億円)

設備投資437.8億円のうち、店舗向けが403.1億円(92.1%)を占めます。内訳は建物及び構築物291.2億円、機械及び装置49.3億円、工具器具備品40.3億円、土地21.8億円、リース資産0.5億円。経営方針では「新規出店と改装、リビルドへの投資等を中心に」と明記され、店舗のスクラップ&ビルド(古い店舗を建て直す)・改装・新規出店が投資の中心です。

財務目標として全店売上高年平均成長率4〜6%・営業利益率13%を掲げており、当期の経常利益率12.5%・ROE12.7%は既に目標水準に近接しています。「店舗体験=QSCと利便性の向上」を売上成長と利益率改善のドライバーに位置づけている構造で、店舗ポートフォリオの再構築は単なる維持投資ではなく、財務目標達成の中核施策です。

店舗運営・店舗開発志望での行動 → 新規出店店舗・リビルド店舗の立地選定基準(駅前/郊外/ロードサイド)と、改装による売上回復率を1店舗でいいので調べておきましょう。セグメント情報の読み方ガイドで開示構造を理解しておくと、IR資料の読み込み速度が上がります。

賭け2: フランチャイズ(FC)モデルの拡大

フランチャイズ収入は2024年12月期の1,320.2億円から当期1,465.1億円へ+11.0%増加し、連結売上に占める比率は32.6%から35.2%へ2.6pt上昇しました。FC収入の中には店舗運営事業の売却益が含まれており、当期は23.2億円(前期7.1億円)と3.3倍に増加。Owner Operatorへの店舗譲渡が加速していることが定量的に示されています。

経営方針では「地域に根差したフランチャイズビジネスの強化・拡大を通じてさらなる成長を目指します」と明示されています。直営店舗の労務・在庫リスクをFCオーナーに移管しつつ、本社はブランド管理・サプライチェーン・FCオーナー支援に注力するモデルへの移行が進行中です。

FCモデル拡大は「収益の安定化」と「直営現場のキャリアパス変化」の両面。FC収入はロイヤリティが中心で景気変動の影響を直接受けにくく、収益基盤の安定化につながります。一方で、本社採用の業務は店舗の直接運営からFCオーナーの育成・支援へ重心が移り、スーパーバイザー・教育研修・FC支援の比重が増す可能性が高い構造変化です。「マクドナルドで店舗運営を経験したい」という志望理由は、新卒研修期の話と、3〜5年後のキャリアパスとを分けて整理した上で語る必要があります。

FC支援・スーパーバイザー志望での行動 → Owner Operator制度の概要と、米マクドナルドCorporationのFC比率約95%との比較を確認しておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、店舗譲渡益の意味が深く理解できます。

賭け3: デジタル接点(モバイルオーダー・デリバリー)

本社管理部門の設備投資34.7億円のうち、ソフトウェア投資が31.8億円(91.7%)を占めます。経営方針では「店舗ポートフォリオ・デジタル」を3大注力領域の一つに位置づけ、感染症リスクへの対応としても「商品をご自宅にお届けするデリバリーサービス、レジを通さない注文を可能にするモバイルオーダー、店舗の駐車場所に直接お届けするパーク&ゴー®といった、お客様が利用しやすい販売方法を積極的に導入」と明記しています。

ただし、設備投資全体に占めるデジタル領域の比重は8%未満で、店舗向け92.1%とは桁が違います。「デジタル化を進める外食企業」というイメージは正しい一方、投資配分上はあくまで店舗体験の補完軸であり、リアル店舗ありきのOMO(Online Merges with Offline)戦略であることを理解しておく必要があります。

DX・データサイエンス志望での行動 → モバイルオーダー利用比率・デリバリー外部委託先(Uber Eats・出前館等)の依存度・モバイルアプリのクーポンデータ活用事例を1社・1領域でいいので調べておきましょう。「デジタル接点はあくまで店舗の補完軸」という配分構造を踏まえた志望理由が、面接で刺さります。

ただし、店舗ポートフォリオ・FC拡大・デジタル接点という3つの賭けには、外食業界特有のリスクが裏側にあります。次章で日本マクドナルドHD自身が有報で語るリスクを見ていきます。

日本マクドナルドHDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日本マクドナルドHDが開示しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

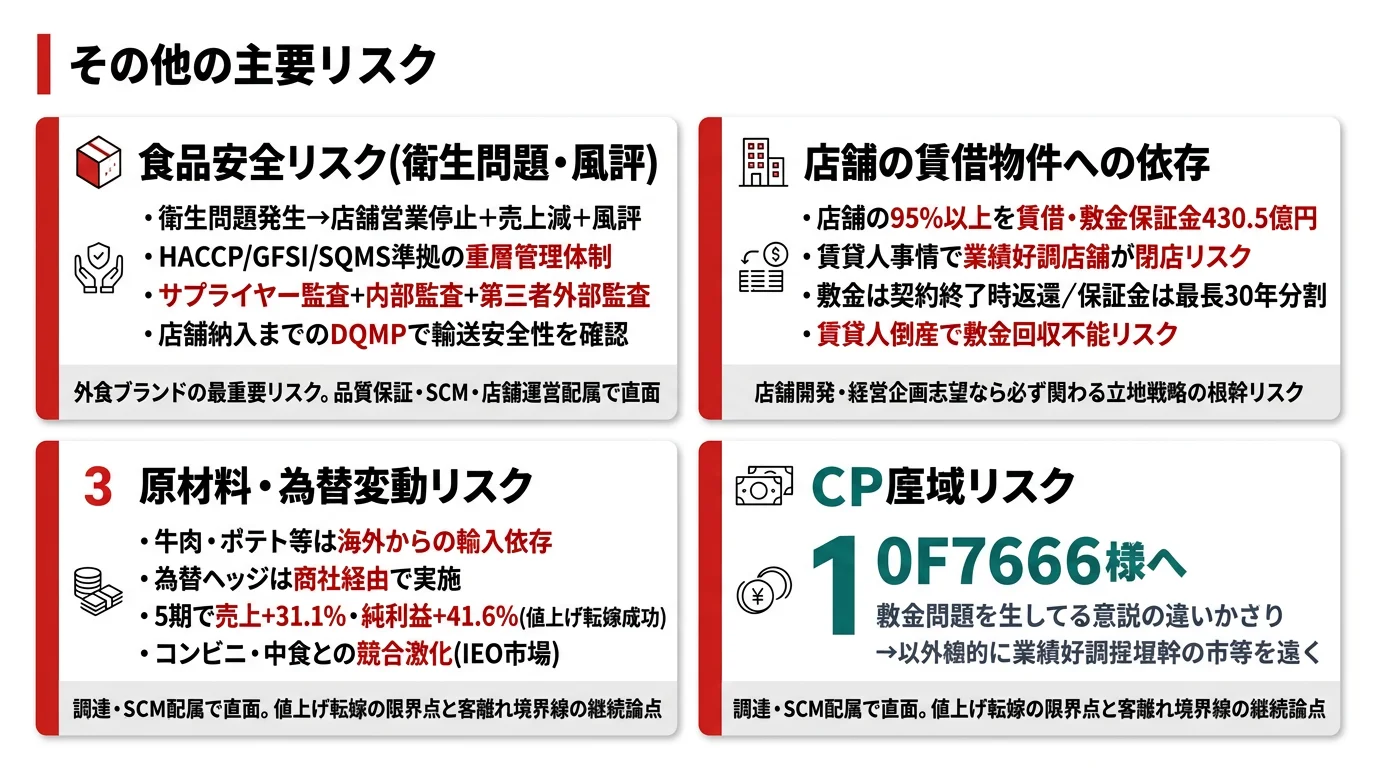

リスク1: 食品安全リスク|衛生問題発生時の営業停止と風評影響

有報のリスク(1)「食品に関するリスク」では、衛生問題が発生した場合に各店舗における営業停止等による直接的な影響に加え、社会全般に影響を与える衛生問題あるいは風評等が発生した場合の売上減少、安全衛生強化の施策費の増加、関連設備投資、安全性に関するキャンペーン費用等が経営成績に影響を与える可能性が明記されています。

対応として、サプライヤーの製造工程と食材の品質を管理するプログラム(SQMS:Supplier Quality Management System)、GMP・HACCPプログラムをベースとした世界食品安全イニシアチブ(GFSI)に準拠した食品安全管理システム、約150項目の品質・食品安全マネジメントシステム要求項目に基づく管理、内部監査・第三者外部監査、店舗納入までの輸送安全性確認プログラム(DQMP)といった重層的な仕組みが整備されています。

食品安全はマクドナルドの世界モデルでもブランド毀損リスクとして最重要の領域で、過去にも衛生問題報道による売上急落の経験があります。営業利益率12〜13%水準を維持するためには、安全衛生強化コストの継続支出が前提条件です。

リスク2: 店舗の賃借物件への依存|95%以上賃借・敷金430.5億円

有報のリスク(3)「特定の取引先との関係に関するリスク」②「店舗の賃借物件への依存」では、「本社、事務所及び95%以上の店舗の土地建物を賃借しております」「賃貸借期間は当社と賃貸人との合意により更新可能でありますが、賃貸人側の事情による賃貸借契約の不更新または期限前解約により、業績が好調な店舗であっても閉店を余儀なくされることがあります」と明記されています。

当連結会計年度末の「敷金及び保証金」残高は430億53百万円(430.5億円)で、敷金(契約終了時に一括返還)と保証金(数年から最長30年にわたり分割返還を受ける建設協力金)の合計です。敷金及び保証金のうち全部または一部が、賃貸人に生じた倒産その他の事由により回収できなくなるリスクも明記されています。

店舗ポートフォリオ戦略の根幹は「立地」であり、95%以上が賃借という構造は、不動産パートナーシップの巧拙が店舗網の継続性を左右することを意味します。新規出店・改装・リビルドへの投資が大きい一方、店舗の土地を所有していない以上、賃料相場の上昇・賃貸借契約の更新条件・敷金回収可能性が中長期の経営リスクとして存在します。

リスク3: 原材料価格変動・為替変動|牛肉・ポテト輸入依存

有報のリスク(2)「経営環境に関するリスク」①「原材料の価格変動等」と②「為替変動」では、商品の原材料である牛肉・ポテト等の価格が国際商品市況の影響を受けて変動し、輸出国での労使協議等の影響による物流遅延などにより経営成績に影響を与える可能性が明記されています。為替変動については「日本マクドナルド株式会社は、商社を通じた適切かつ機動的な為替予約により、為替変動リスクを回避する努力を行っております」と記載され、為替ヘッジは自社直接ではなく商社経由で行う方針です。

経営環境の説明では「原材料価格の高騰や人件費、不動産賃料、物流費、エネルギーコスト等の上昇、及び為替変動による影響が長期化しております」と明示されており、コストプッシュ要因が長期化している中で値上げ転嫁を進めてきた背景があります。直近5期で売上が3,177億円→4,166億円(+31.1%)、純利益が239億円→339億円(+41.6%)と成長を維持できているのは、値上げ転嫁と客単価上昇の両方が機能している証拠です。ただし、値上げ転嫁の限界点と客離れの境界線は常に意識される構造リスクで、コンビニ・中食との競合激化(リスク2③)の中で今後も継続する論点です。

3リスク(食品安全・賃借依存・原材料)はマクドナルド型外食ビジネスの『構造的前提』。これらは個別の運用課題ではなく、「店舗の95%以上を賃借」「単一ブランドの食品事業」「輸入原材料依存」というビジネスモデルそのものから生じる構造的前提です。新業態への多角化や原材料の国産化で根本的に解消できる種類のリスクではなく、HACCPやGFSIなどの仕組みで継続的にマネージし続けるしかありません。「リスクが小さい安定企業」と捉えるのではなく、「これらのリスクと向き合うことを引き受ける企業」と理解した上で志望することが、面接の納得感を左右します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの戦略とリスクを踏まえて、日本マクドナルドHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日本マクドナルドHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日本マクドナルドHDの特徴 | 詳しく見る |

|---|---|---|

| 店舗運営・店舗開発・QSC志向 | 設備投資の92%が店舗向け(403.1億円)・新規出店/改装/リビルド | → 本記事の賭け1 |

| FC支援・スーパーバイザー志向 | FC収入比率35.2%・前期比+11.0%・Owner Operator譲渡加速 | → 本記事の賭け2 |

| デジタル×店舗(OMO)志向 | モバイルオーダー・デリバリー・パーク&ゴー・ソフトウェア投資31.8億円 | → 本記事の賭け3 |

| 海外駐在・グローバル展開志向 | 海外売上なし(記載省略)・完全国内事業 | → 本記事のH2-1補足軸 |

日本マクドナルドHDの方向性に合う人・合わない人

合いそうな人

- 店舗運営・QSC・顧客体験設計に興味があり、現場改善を数値で語れるようになりたい人

- FCオーナー支援・スーパーバイザー・教育研修などB2B型の店舗ビジネスに関わりたい人

- サプライチェーン・調達・食品安全管理(HACCP・GFSI)に専門性を積みたい人

- デジタル×実店舗(OMO/O2O)の融合に興味があり、モバイルオーダーやデリバリー戦略を担いたい人

- 【文系学部生レーン】経営学・商学・マーケティング × 賭け1の店舗運営・賭け2のFC支援 → 想定職種:スーパーバイザー候補・マーケティング・FC支援

- 【理系学部・院生レーン】食品科学・農学・工学・情報系 × サプライチェーン・品質保証・デジタル基盤 → 想定職種:品質保証担当・SCMマネージャー・ITインフラ

- 【国際系レーン】国際関係・外国語 × 世界マクドナルド本社との連携・輸入調達 → 想定職種:グローバル連携窓口・調達担当

合わないかもしれない人

- 海外駐在を重視する人 → 伊藤忠商事(5大商社・グローバル展開)

- 完全リモートワークで自由な時間配分を重視する人 → サイバーエージェント等のIT/メディア

- 研究開発・先端技術の創出を主軸にしたい人 → 明治HD(食品メーカーR&D)

- 新業態のゼロイチ立ち上げを志向する人 → すかいらーくHD(業態転換・資さん買収)

従業員データ

連結従業員は2,454名、提出会社(持株会社)の従業員は2名のみで、本体は日本マクドナルド株式会社です。連結ベースの平均年齢48.3歳、平均勤続13.2年、平均年間給与1,293.5万円という数字は外食業界では比較的高水準で、本社・幹部層中心のサンプルである点を踏まえる必要があります。店舗運営層・パート/アルバイト層の労働環境はこの数字とは別レイヤーで、店舗の95%以上を運営する現場と本社採用層は別のキャリアパスとして理解しましょう。

持株会社2名・連結2,454名のギャップは本社/店舗運営/FCの三層構造を示す。持株会社(日本マクドナルドHD)は経営管理・上場関連業務を担う2名体制、事業会社(日本マクドナルド株式会社)が本社採用層・直営店舗運営を担い、FC店舗はFCオーナーが直接雇用する構造です。本社採用で入社しても、研修期は直営店舗での現場経験が組み込まれることが多く、店舗オペレーションへの抵抗感がある人にはギャップになる可能性があります。「本社マーケティング」だけを志望する人は、その前提を理解した上で語る必要があります。

今から学ぶべき分野

有報が示す投資方針から、日本マクドナルドHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 店舗ポートフォリオ再構築 | 店舗運営のKPI(QSC・SPH・客数×客単価) | 外食業界レポートを月1で確認、店舗訪問で観察ノートを残す |

| フランチャイズモデル拡大 | FCビジネスモデル(Owner Operator育成・ロイヤリティ設計・FC契約) | 米マクドナルドCorporationのFC比率や海外マクドナルドの記事を読む |

| デジタル接点(モバイルオーダー・デリバリー) | データ分析(Python基礎)・モバイルアプリ運営・OMO戦略 | Google Analytics無料講座を受講、モバイルオーダー利用比率の業界動向を確認 |

| 食品安全管理 | HACCP・GFSI・SQMSの基礎概念 | 食品衛生責任者の資格学習、食品安全マネジメントの入門書を読む |

| 輸入調達・為替リスク管理 | サプライチェーン・商社経由の為替予約の仕組み | 簿記2級レベルの会計、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

面接で使うなら── 「なぜすかいらーく・ゼンショーではなく日本マクドナルドか」と聞かれたとき

2025年12月期の有報を拝見し、設備投資437.8億円の92.1%が店舗向け、本社管理部門は34.7億円にとどまる配分構造に注目しました。すかいらーくホールディングスがガスト中心のマルチブランド×業態転換36店、ゼンショーホールディングスが6セグメントの外食コングロマリットだとすると、日本マクドナルドホールディングスは単一ブランドのハイブリッドモデル(直営64.8%・FC35.2%)で、店舗体験への集中投資とFCモデル拡大を同時に進めている独自のポジションだと理解しています。Owner Operatorへの店舗譲渡が前期比+11.0%で加速する中、本社の役割が「店舗運営代行」から「FCオーナー支援」へ移行するフェーズに、自分のキャリアを重ねたいと考えています。

面接で使うなら── 「店舗運営とデジタル戦略のどちらに関心があるか」と聞かれたとき

設備投資の配分から見ると、店舗向け403.1億円とソフトウェア投資31.8億円という規模感の差から、御社のデジタル戦略はあくまでリアル店舗の補完軸であり、OMO型のモデルだと理解しています。私はその前提に共感しており、リアル店舗のQSC(クオリティ・サービス・清潔さ)を底上げするデジタル接点に興味があります。具体的には、モバイルオーダー利用率の店舗別バラつき分析や、パーク&ゴーの利用シーンに合わせた店舗改装といった、店舗オペレーションとデジタルが融合する領域に関わりたいと考えています。新卒では、まず店舗運営の基本を理解した上で、本社のデジタル戦略部門でその経験を活かすキャリアを描いています。

面接で伝えるべき3つの軸

- 「設備投資の92%が店舗向け」を企業の本質として語る。デジタル時代でも店舗体験への集中投資という配分構造を理解していることを示せる

- 「FC収入が前期比+11.0%」を構造変化の証拠として語る。Owner Operatorへの店舗譲渡加速と、本社採用層のキャリアパスの変化を結びつけて理解していることを示せる

- 「敷金保証金430.5億円」「店舗の95%以上を賃借」を構造的前提として理解する。立地戦略・不動産パートナーシップが経営の根幹であることを把握していることを示せる

逆質問の例

- 「中期目標の営業利益率13%とROE11%以上は既に当期で12.5%・12.7%に近接していますが、次のステップとして直営とFCの比率を具体的にどう変えていく方針でしょうか」

- 「ソフトウェア投資31.8億円の内訳として、モバイルオーダー、配送管理、来店予測のうち、どの領域を最も強化しているとお考えでしょうか」

- 「店舗の95%以上を賃借という構造の中で、敷金保証金430.5億円の与信管理や、賃貸人とのパートナーシップ設計は、出店戦略のどこで意思決定されているのでしょうか」

避けるべきこと: 「年収が高い」「グローバル企業だから」という志望理由です。有報の地域別情報には海外売上なしと明記されており、グローバル企業のイメージで語ると企業研究の浅さが伝わります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 設備投資437.8億円の92.1%(403.1億円)が店舗向けで、本社管理部門は34.7億円のみ。デジタル時代でも投資の重心は依然として店舗体験にあり、店舗運営・出店戦略・建設管理の領域でキャリアが広がる構造

- フランチャイズ収入1,465.1億円・前期比+11.0%で連結売上の35.2%まで上昇、直営店舗売上は-1.2%。Owner Operatorへの店舗譲渡を加速しFC比率が2.6pt上昇。本社の役割は「店舗運営代行」から「FCオーナー支援」へ移行中

- 5期推移で売上3,177→4,166億円(+31.1%)、純利益239→339億円(+41.6%)、ROE12.7%(中期目標11%超を達成)。値上げ報道とは裏腹に値上げ転嫁を成功させ、外食業界で突出した収益性を維持

次のアクション →

- 外食業界全体の構造を把握したい方は → 食品・外食業界の有報俯瞰

- すかいらーく(ファミレス大手)と比較したい方は → すかいらーくホールディングスの有報分析

- ゼンショー(すき家・外食コングロマリット)と比較したい方は → ゼンショーホールディングスの有報分析

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。