ゼンショーホールディングスを「すき家の会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上トップは「グローバルすき家(26.0%)」ではなく「グローバルファストフード(27.6%)」で、海外売上比率は27.5%(欧州前期比+91.0%・米州+26.7%)、5期で売上は1.9倍・経常利益は5.9倍に成長した6セグメントの外食コングロマリットの姿が並びます。あなたが「すき家の会社」ではなく「グローバルフード企業化を加速中のコングロマリット」と語れるかで、他の就活生との差は明確につきます。

株式会社ゼンショーホールディングス(7550)は、すき家・はま寿司・ココス・ビッグボーイ・ロッテリア等の複数業態を6セグメントで運営し、米州・中国・ASEAN・欧州に拠点を展開する売上1,136,684百万円のフード業コングロマリットです。「世界から飢餓と貧困を撲滅する」を企業理念に掲げ、MMD(マス・マーチャンダイジング・システム)=原材料調達から店舗販売までの垂直統合を中核戦略とする独自モデルが、有報からは見えてきます。

この記事のデータは株式会社ゼンショーホールディングスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ゼンショーホールディングス 有価証券報告書 2025年3月期 主要な経営指標等の推移

ゼンショーHDのビジネスの実態|6セグメントの外食コングロマリット

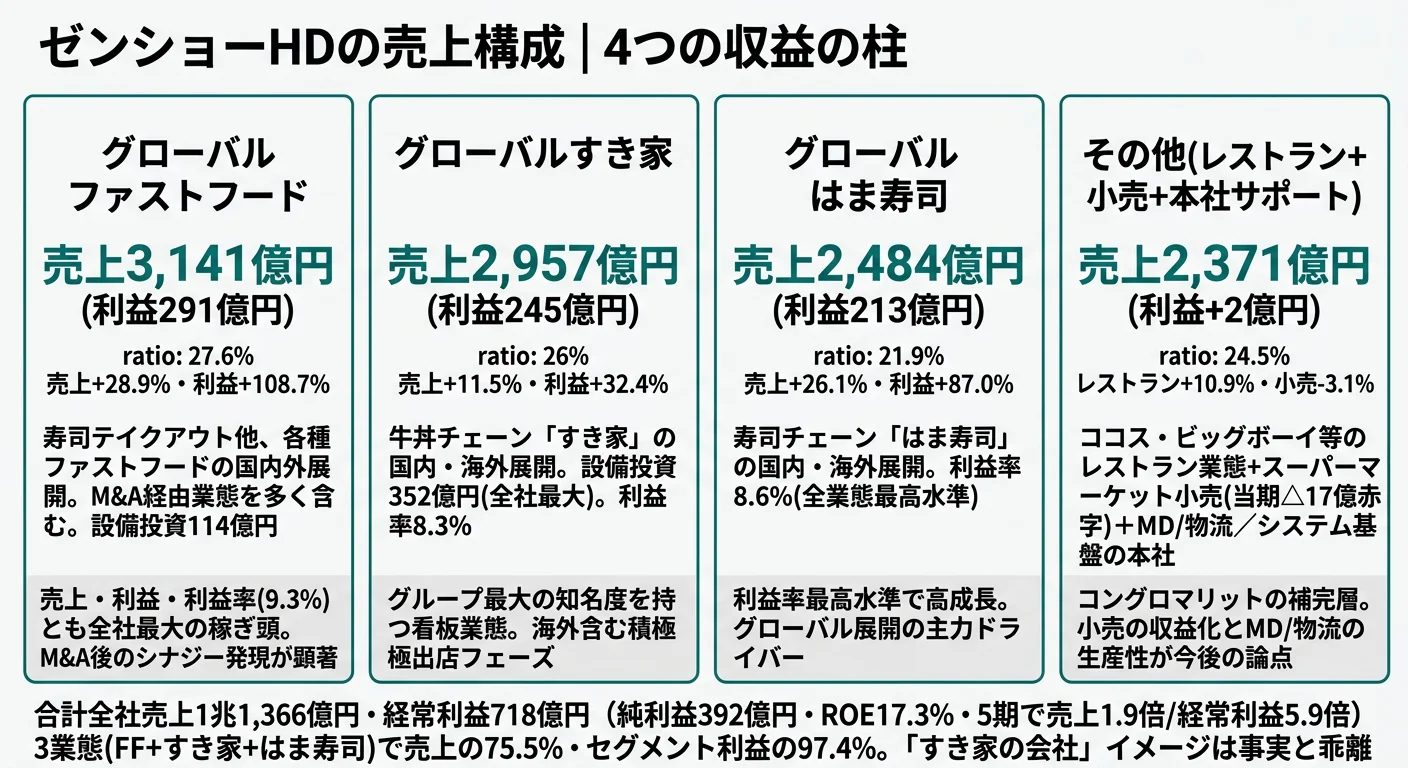

結論を先に示すと、ゼンショーHDは「すき家の会社」ではなく、6つの報告セグメント(グローバルすき家・グローバルはま寿司・グローバルファストフード・レストラン・小売・本社サポート)+その他事業で構成される外食コングロマリットです。売上トップはグローバルファストフード(27.6%)で、グローバルすき家(26.0%)は2位、グローバルはま寿司(21.9%)を加えた3業態で売上の75.5%・報告6セグメント利益合計の97.2%を占めます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上比率 | セグメント利益 | 利益率 | 前期比(売上) |

|---|---|---|---|---|---|

| グローバルファストフード | 3,141億25百万円 | 27.6% | 291億50百万円 | 9.3% | +28.9% |

| グローバルすき家 | 2,957億57百万円 | 26.0% | 245億08百万円 | 8.3% | +11.5% |

| グローバルはま寿司 | 2,484億95百万円 | 21.9% | 213億52百万円 | 8.6% | +26.1% |

| レストラン | 1,560億85百万円 | 13.7% | 113億93百万円 | 7.3% | +10.9% |

| 小売 | 760億32百万円 | 6.7% | △17億94百万円 | △2.4% | △3.1% |

| 本社・サポート | 48億87百万円 | 0.4% | △74億18百万円 | — | +9.7% |

| その他 | 413億00百万円 | 3.6% | △20億02百万円 | — | +14.8% |

| 連結合計 | 1兆1,366億84百万円 | 100.0% | 751億28百万円 | 6.6% | +17.7% |

出典: 株式会社ゼンショーホールディングス 有価証券報告書 2025年3月期 セグメント情報

注: 本記事の5期推移は EDINET から取得可能な「経常利益71,890百万円」を主表記として使います。連結営業利益はセグメント利益合計77,192百万円+その他△2,002百万円+調整△60百万円=75,128百万円で、経常利益との差額3,238百万円は営業外損益です。セグメント利益率は外部顧客売上ベース(セグメント間内部売上を除く)で統一しています。

5期推移を見ると、売上高は2021年3月期の595,048百万円から2025年3月期の1,136,684百万円へと約1.9倍に成長しました。経常利益は12,215百万円から71,890百万円へと約5.9倍、純利益も2,259百万円から39,290百万円へと17倍以上に拡大しました。ROEはコロナ期の2.6%から17.3%へと大きく改善しています。

| 期 | 売上高 | 経常利益 | 純利益 | ROE |

|---|---|---|---|---|

| 2021年3月期 | 5,950億48百万円 | 122億15百万円 | 22億59百万円 | 2.6% |

| 2022年3月期 | 6,585億03百万円 | 231億17百万円 | 138億69百万円 | 14.7% |

| 2023年3月期 | 7,799億64百万円 | 280億81百万円 | 132億65百万円 | 12.1% |

| 2024年3月期 | 9,657億78百万円 | 509億13百万円 | 306億93百万円 | 18.6% |

| 2025年3月期 | 1兆1,366億84百万円 | 718億90百万円 | 392億90百万円 | 17.3% |

出典: 株式会社ゼンショーホールディングス 有価証券報告書 2025年3月期 主要な経営指標等の推移

ここからは、特に動きが大きい3つのセグメントを深掘りします。

グローバルファストフード|利益率9.3%の最大稼ぎ頭

グローバルファストフードは売上3,141億25百万円(売上比率27.6%)・セグメント利益291億50百万円(利益率9.3%)で、売上額・利益額・利益率のすべてで全セグメント最大です。寿司テイクアウト他、各種ファストフード事業の国内外展開を担い、M&A経由で取得した業態を多く含みます。設備投資114億43百万円・減価償却費108億87百万円・のれん残高35億31百万円が裏付けるように、グループの稼ぎ頭としての位置づけが明確です。前期比+28.9%・利益+108.7%(13,969百万円→29,150百万円)という伸びは、グループ全体の成長率(+17.7%)を大きく上回っています。なお5,214百万円は前期の減価償却費であり、利益とは別指標です。

グローバルすき家|看板業態の牛丼チェーン

グローバルすき家は売上2,957億57百万円(売上比率26.0%)・セグメント利益245億08百万円(利益率8.3%)で、グループの看板業態として最大の知名度を持ちます。設備投資352億46百万円は全社最大で、減価償却費125億18百万円も最大規模です。「すき家」ブランドの国内・海外展開を担い、海外含む積極出店中です。前期比は売上+11.5%・利益+32.4%(18,507百万円→24,508百万円)で安定成長しています。

グローバルはま寿司|海外含む寿司チェーン

グローバルはま寿司は売上2,484億95百万円(売上比率21.9%)・セグメント利益213億52百万円(利益率8.6%)で、利益率はグループ最高水準です。寿司チェーン「はま寿司」の国内・海外展開を担い、設備投資163億65百万円・減価償却費83億75百万円・のれん残高5百万円と少額のれんで安定運営しています。前期比は売上+26.1%・利益+87.0%(11,417百万円→21,352百万円)でグループ平均を大きく上回る成長です。

レストラン(売上156,085百万円・13.7%)にはココス・ビッグボーイ等の総合レストラン業態が含まれ、小売(76,032百万円・6.7%)はスーパーマーケット等を運営しています。小売は当期△1,794百万円のセグメント損失(前期からの悪化)で、収益化が当面の課題となっています。

連結従業員18,742人と提出会社(持株会社)の852人という大きなギャップは、店舗クルー(契約・パートを含む現場従業員)の存在を示唆します。提出会社852人の平均年齢40.1歳・平均勤続9.1年・平均年収8,167,000円という数字は、持株会社の本社・幹部層中心のサンプルで、店舗運営子会社の従業員給与水準とは異なる可能性があります。

「すき家=低成長・薄利」イメージとコングロマリット成長の両面。2014年前後の「すき家ワンオペ報道」の記憶を持つ親世代の人もいますが、現行の有報では「クルーミーティング」(全国のすき家クルーが意見交換)・茨城県つくば市の保育園「かがやき保育園」開所・短時間勤務拡充等の人財施策が明記されています。一方で2025年1月以降の異物混入事案については「重く受け止め」深夜の一時閉店を含む清掃時間確保・店舗設計見直し等の対策を実施中で、過去のイメージと現在の取り組みの両面を見る必要があります。

では、この6セグメント構成と海外比率27.5%は、ゼンショーHDが次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ゼンショーHDは何に賭けているのか|3つの賭けで読む外食コングロマリット

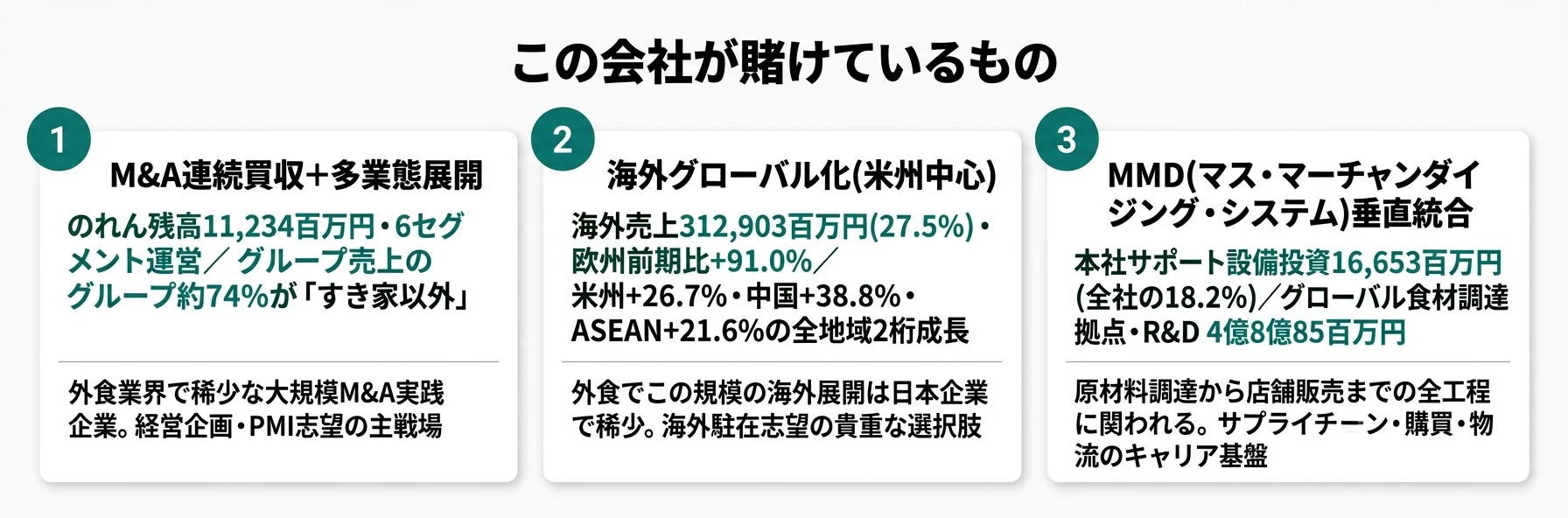

設備投資・M&A・経営方針とは、企業が「未来の何に資金と意思決定を投じているか」を示す情報です。外食業界では新規出店・買収・海外展開・MMD投資という形で動きます(投資セクションの読み方ガイド)。ゼンショーHDの中期経営方針3本柱(既存事業の収益改善/国内外における新規出店による業容の拡大/人財育成及び職場環境の改善)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2025年3月期) | 期間 | 財務インパクト |

|---|---|---|---|

| M&A連続買収+多業態展開 | のれん残高11,234百万円・6セグメント体制 | 中長期(中期経営計画で継続施策) | グループ売上の約半分は「すき家以外」に分散 |

| 海外グローバル化 | 海外売上312,903百万円(27.5%)・欧州前期比+91.0% | 中長期(加速する海外出店として明示) | 海外売上は前期比+34.4%(232,792→312,903百万円)で全社成長率(+17.7%)を大幅に上回る |

| MMD(マス・マーチャンダイジング・システム)垂直統合 | 本社サポート設備投資16,653百万円(18.2%)+R&D 485百万円 | 中長期(MMD進化を中期経営戦略の柱) | 各業態の利益率を支える基盤(FF9.3%/すき家8.3%/はま寿司8.6%) |

出典: 株式会社ゼンショーホールディングス 有価証券報告書 2025年3月期 経営方針・セグメント情報・設備投資等の概要

賭け1: M&A連続買収+多業態展開で「すき家一本足」から脱却

ゼンショーHDの報告セグメントは6本(グローバルすき家・グローバルはま寿司・グローバルファストフード・レストラン・小売・本社サポート)+その他事業で構成され、これらの多くはM&Aで取得した業態です。当期末のれん未償却残高は11,234百万円(うちグローバルはま寿司5百万円、グローバルファストフード3,531百万円、レストラン923百万円、小売5,849百万円、本社サポート66百万円──報告セグメント計10,376百万円──と、その他事業858百万円で合計11,234百万円)で、M&Aによる事業ポートフォリオ拡大の証跡が貸借対照表に刻まれています。

経営方針では「出店及びM&Aによる成長」「M&A等の活用により、新規事業領域への進出やMMDの更なる強化を図り、安全でクオリティの高い食材の供給と、食の多様化にも対応してまいります」と明記されています。当期売上1,136,684百万円のうち、グローバルすき家の26.0%を除いた74.0%が「すき家以外」のセグメントで構成されている事実は、コングロマリット化の進展を示します。

M&A・経営企画志望での行動 → ゼンショーHDの過去M&A履歴(はま寿司・ココス・ビッグボーイ・ロッテリア等)と、各業態がどのセグメントに統合されたかを1社・1業態でいいので調べておきましょう。五大商社のM&A戦略と比較すると、外食業界のM&Aの独自性がわかります。

賭け2: 海外グローバル化|米州・欧州・ASEAN・中国で全地域2桁成長

地域別売上(2025年3月期)は、日本823,779百万円(72.5%)・米州165,055百万円(14.5%)・中国44,999百万円(4.0%)・ASEAN31,316百万円(2.8%)・欧州53,725百万円(4.7%)・その他17,808百万円(1.6%)で、海外合計は312,903百万円(27.5%)です。前期比では米州+26.7%(130,291→165,055)、中国+38.8%(32,409→44,999)、欧州+91.0%(28,124→53,725)、ASEAN+21.6%(25,760→31,316)と全地域で2桁成長を達成しています。海外有形固定資産は73,535百万円(全社274,360百万円の26.8%)に達します。

経営方針「海外展開」では「加速する海外出店を考慮し、海外拠点による調達網の強化を行うとともに、食材の安全性の追求と商品クオリティの向上、コスト改善を図ってまいります」と明記されています。米州が海外売上の52.7%を占めており、米国の景気動向・関税政策・労働市場の変動が海外事業の業績に直接影響する構造です。トランプ関税についても有報で言及があり、調達網の再編・新たな調達チャネルの開拓が進行中です。

海外売上27.5%の「グローバルフード化」と地政学リスクの両面。欧州前期比+91.0%・米州+26.7%という海外売上の急成長は、外食業界では稀少なグローバル展開ペースです。一方、米州・中国・ASEAN・欧州の戦争・政情・関税・規制・自然災害が業績と駐在条件を直接受ける構造でもあります。米州依存度52.7%は米国景気・労働市場・関税政策への感度が高く、海外駐在を志望するなら、こうしたカントリーリスクを受け入れた上で志望することが前提です。

海外駐在志望での行動 → 米州・欧州・ASEANのいずれか1地域に絞り、ゼンショーHDの主力業態(すき家・はま寿司・ロッテリア等)の進出時期・店舗数を調べておきましょう。地域別売上の成長率トレンドを面接で語れると、グローバル展開の理解が深まっていることを示せます。

賭け3: MMD(マス・マーチャンダイジング・システム)による垂直統合

経営方針で「安全で質の高い商品とサービスをお客様に提供するため、メニューの開発から食材の調達、製造・加工、物流、販売に至る全過程を自ら企画・設計し、一貫してコントロールするMMD(マス・マーチャンダイジング・システム)の構築に努めております」と明記されています。リスク(8)「原材料の調達及び価格変動について」では「当社のグループMD本部を中心に原材料産地の開拓や分散調達などのリスクヘッジを実施」「グローバルに食材調達のための拠点を展開、産地からの情報収集と直接買い付け」と記述されています。

設備投資914億51百万円のうち、本社・サポートセグメントへの設備投資は166億53百万円(全社の18.2%)で、物流・MD・システム基盤への投資が継続的に行われています。研究開発費は4億85百万円(本社・サポートセグメント)で、ゼンショー中央技術研究所で食材開発・調理技術・水産養殖・厨房機器・官能評価技術等の研究が行われています。DX施策(セルフオーダー・セルフキャッシング・ロボット・クラウド)も経営方針で明記されています。

MMDの垂直統合は、各業態の利益率を支える基盤(グローバルすき家8.3%・グローバルはま寿司8.6%・グローバルファストフード9.3%等)で、原材料価格変動への耐性に直結します。外食でこの規模の垂直統合を運営する企業は限られ、サプライチェーン・購買・物流・食品工学のキャリアパスとして独自の機会があります。

サプライチェーン志望での行動 → MMDの仕組み(原材料調達拠点・物流センター・セントラルキッチン)の概要を、経営方針セクションから確認しておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、面接でサプライチェーンの話に深く入れます。

ただし、M&A+海外+MMDという3つの賭けには、外食コングロマリット特有のリスクが裏側にあります。次章でゼンショーHD自身が有報で語るリスクを見ていきます。

ゼンショーHDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ゼンショーHDが開示している15項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

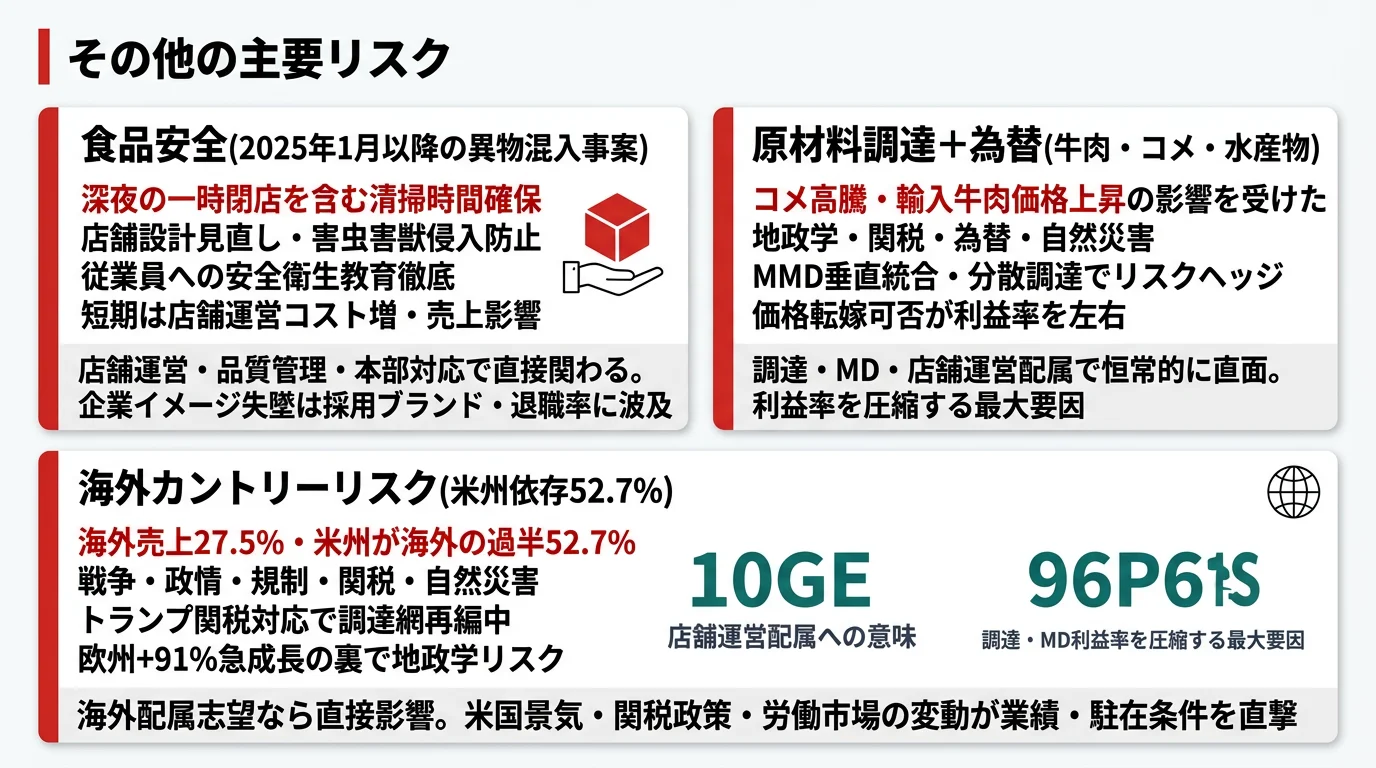

リスク1: 食品の安全に関わるリスク(2025年1月以降の異物混入事案を含む)

有報のリスク(1)「食品の安全について」では、グループ食品安全基準本部の設置・担当役員の配置・グループ各社に食品安全・品質保証部門を設置することで食の安全の確保に取り組むと明記されています。一方、経営方針セクションでは「2025年1月以降に発生した異物混入の事案を重く受け止め、特に外食事業の各業態において、店舗状態の改善に向け以下の対策を実施いたします」として、深夜における一時閉店を含む清掃作業時間の確保、害虫・害獣の侵入につながる恐れのあるひび割れ・穴等の定期的な点検・補修及び老朽化店舗の計画的な改装、害虫・害獣が侵入・生息しづらく、清掃しやすい店舗設計への見直し、従業員への安全・衛生教育の徹底を具体的に挙げています。

短期的には店舗運営コスト増・営業時間短縮による売上影響、中長期的にはブランド回復が課題です。企業イメージ失墜は採用ブランドや退職率にも波及する可能性があり、店舗運営・品質管理・本部対応で直接関わる就活生にとっては、現在進行形の経営課題として把握しておくべき論点です。

リスク2: 原材料の調達及び価格変動リスク

有報のリスク(8)「原材料の調達及び価格変動について」では、地政学的リスクや経済活動の変化による供給制約、関税等各国の輸出入規制、BSEや鳥インフルエンザ・豚コレラのような疫病の発生、大規模な洪水・台風等の自然災害の発生、為替相場の変動などにより原材料の調達不安や価格高騰が発生した場合の業績影響が明記されています。経営環境セクション(2025年3月期)では「国内でのコメの価格高騰・輸入牛肉をはじめとする食材価格上昇の影響を受けた」と具体的に記述されており、すき家の輸入牛肉・はま寿司のコメ・水産物・ファミレスの食材全般が直撃する構造です。

対策として、グループMD本部を中心に原材料産地の開拓や分散調達などのリスクヘッジを実施、グローバルに食材調達のための拠点を展開、産地からの情報収集と直接買い付けを行うMMDの仕組みが明記されています。原材料コスト上昇を価格転嫁できるかが利益率を左右します。

リスク3: 海外展開におけるカントリーリスク(米州・中国・ASEAN・欧州)

有報のリスク(4)「海外展開におけるカントリーリスクについて」では、海外子会社にて直営店の運営、フランチャイズの展開、食料品の製造・加工販売等を行うなか、「当社の海外子会社の展開国における、戦争、政情、経済、法規制、自然災害等の予測できない変動リスクや、ビジネス慣習等のカントリーリスク」が明記されています。海外売上比率27.5%(海外有形固定資産26.8%)に達する中、米州・中国・東南アジア・欧州の戦争・政情・経済・法規制・自然災害・ビジネス慣習リスクが業績に影響します。

特に米州依存度が高く(海外売上の52.7%)、米国の景気動向・関税政策・労働市場の変動が直撃します。海外配属志望なら、駐在条件にも波及する論点として理解しておくべきです。

M&Aによるのれん11,234百万円は「外食業界で稀少な大規模M&A実践」と「減損リスク」の両面。当期末のれん未償却残高11,234百万円は、M&A連続買収によるコングロマリット成長の証跡です。一方、当期は減損損失4,494百万円(うちその他事業2,266百万円・グローバルすき家1,195百万円含む)が発生しており、買収案件のキャッシュフロー創出が期待を下回ると追加減損のリスクがあります。PMI(買収後統合)・経営企画・財務志望なら、シナジー創出と減損回避の両立がキャリアの中核論点になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの成長戦略とリスクを踏まえて、ゼンショーHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたゼンショーHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するゼンショーHDの特徴 | 詳しく見る |

|---|---|---|

| M&A・経営企画・PMI志向 | のれん11,234百万円・6セグメント運営の経験 | → 本記事の賭け1 |

| 海外駐在・グローバルキャリア志向 | 海外売上27.5%・米州が海外の過半 | → 本記事の賭け2 |

| サプライチェーン・購買・物流志向 | MMD垂直統合・原材料調達から店舗販売までの全工程 | → 本記事の賭け3 |

| 専業R&D志向 | R&D 485百万円と規模が小さい | → 本記事の合わない人 |

合いそうな人

- 海外駐在・グローバルキャリアを志望する人(海外売上27.5%・全地域2桁成長中)

- M&A・経営企画・PMIに関心がある人(外食業界で稀少な大規模M&A実践企業)

- サプライチェーン・購買・物流に関心がある人(MMDによる垂直統合運営)

- 店舗運営・オペレーション改善・DXに関心がある人(セルフオーダー・ロボット導入等)

- 新規業態開発・ブランドマネジメントに関心がある人(6業態運営+M&Aによる業態追加)

合わないかもしれない人

- 研究開発職を専業で志望する人 → R&D 485百万円と規模が小さく、医薬品・素材メーカーのような大規模R&D環境ではない

- 短期で個人の専門性を究めたい人 → 店舗運営・外食現場とのつながりが強く、本社部門配属でも現場感覚が求められる

- 労働環境の安定性を最優先する人 → 過去から続く労働環境改善の取り組み中であり、店舗配属では深夜営業見直し等の現在進行形の改革に直面する可能性

従業員データ

提出会社(持株会社)のデータは、平均年齢40.1歳・平均勤続9.1年・平均年間給与8,167,000円(2025年3月期)です。連結18,742人と提出会社852人の大きなギャップは、店舗運営子会社・店舗クルー(契約・パートを含む現場従業員)の存在を示唆します。提出会社の数字は持株会社の本社・幹部層中心のサンプルであり、店舗運営子会社の従業員給与水準はこの数値とは異なる可能性があります。

ダイバーシティ関連では、女性管理職比率15.4%・男性育休取得率31.3%・男女賃金格差(全体)0.614・正社員0.729・非正社員1.06と開示されています。男女賃金格差(全体)0.614は他業種と比較しても改善余地がある水準で、女性管理職比率15.4%も道半ばの段階です。一方、男性育休取得率31.3%は業界水準としては前進中の数字です。

持株会社平均年収817万円の解釈には「サンプル差」の理解が必要。提出会社852人の平均年収8,167,000円は持株会社の本社・幹部層中心の数値で、連結18,742人の店舗クルー(契約・パート含む現場従業員)を含まないサンプルです。「ゼンショー社員の平均年収は低い」という業界の通称イメージとは異なる数字ですが、店舗運営子会社・現場の従業員給与水準はこの数値とは別レイヤーです。年収数値だけを見て志望理由にすると、入社後の配属でギャップを感じる可能性があります。

今から学ぶべき分野

有報が示す投資方針から、ゼンショーHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外グローバル化(米州・欧州・ASEAN・中国) | 英語(TOEIC 800以上)+第二外国語の基礎 | TOEICスコア向上、中国語/スペイン語等の学習開始 |

| MMD(マス・マーチャンダイジング・システム) | サプライチェーン・物流・購買の基礎知識 | サプライチェーン入門書・物流業界レポートを月1で確認 |

| 食品安全(HACCP・Codex基準) | 食品衛生・品質管理の基礎 | HACCP関連書籍を1冊読む、ISO22000の概念を理解 |

| M&A・のれん11,234百万円 | 簿記+のれん・減損会計の基礎 | 簿記3級取得、有報の投資セクションの読み方を実践 |

| 店舗オペレーション・DX | 小売業のDX事例(セルフオーダー・ロボット導入等) | 業界トレンドレポート・配膳ロボット導入事例を調べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

面接で使うなら── 「なぜすかいらーく・マクドナルドではなくゼンショーか」と聞かれたとき

2025年3月期の有報を拝見し、ゼンショーHDが「すき家の会社」ではなく、グローバルファストフード(売上27.6%)・グローバルすき家(26.0%)・グローバルはま寿司(21.9%)・レストラン(13.7%)等6セグメントの外食コングロマリットだと理解しています。海外売上比率は27.5%(米州14.5%・欧州4.7%・中国4.0%・ASEAN2.8%)で、欧州は前期比+91.0%・米州+26.7%と全地域で2桁成長中です。すかいらーくが国内中心のマルチブランド外食、マクドナルドが単一ブランドのグローバル運営だとすると、ゼンショーは「6セグメント+M&A+海外27.5%」のコングロマリット型で、外食でこの規模の海外展開を行う日本企業は稀少だと理解しています。

面接で使うなら── 「MMD(マス・マーチャンダイジング・システム)の意義をどう理解しているか」と聞かれたとき

経営方針セクションで、MMDは「メニューの開発から食材の調達、製造・加工、物流、販売に至る全過程を自ら企画・設計し、一貫してコントロールするシステム」と定義されています。原材料コスト上昇局面(2025年3月期はコメ・輸入牛肉の価格高騰の影響を受けたと有報に明記)でも、各業態の利益率(FF9.3%/すき家8.3%/はま寿司8.6%)が維持・改善できているのは、MMDによる垂直統合と分散調達のリスクヘッジが効いているためだと考えています。新卒では、MD本部・物流・調達のいずれかで、このMMDをグローバルに進化させる役割を担いたいです。

面接で伝えるべき3つの軸

- 「6セグメントの外食コングロマリット」を売上構成で語る。グローバルファストフード27.6%・グローバルすき家26.0%・グローバルはま寿司21.9%の具体数字を出す

- 海外売上比率27.5%・欧州+91.0%を結びつけて語る。「外食でこの規模の海外展開は稀少」という業界比較視点を加える

- MMD(マス・マーチャンダイジング・システム)と利益率の関係に触れる。原材料価格変動への耐性と各業態の利益率水準を結びつける

逆質問の例

- 「グローバルファストフードが利益率9.3%・利益額291億50百万円とグループ最大の稼ぎ頭ですが、本セグメントの中でM&A経由業態と既存業態の構成比はどの程度ですか」

- 「海外売上比率27.5%のうち欧州が前期比+91.0%と急成長していますが、欧州市場での主力業態と今後の出店計画について、就活生として知っておくべきポイントを教えていただけますか」

- 「MMD(マス・マーチャンダイジング・システム)を本社配属(MD本部・物流・調達)で支える新卒は、入社後どのようなキャリアパスで育成されますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ゼンショーHDは「すき家の会社」ではなく6セグメントの外食コングロマリット。グローバルファストフード(27.6%)・グローバルすき家(26.0%)・グローバルはま寿司(21.9%)で売上の75.5%を構成し、レストラン・小売・本社サポートが補完

- 海外売上比率27.5%(米州14.5%・欧州4.7%・中国4.0%・ASEAN2.8%・その他1.6%)で全地域2桁成長中。欧州前期比+91.0%・米州+26.7%。米州が海外売上の過半(52.7%)を占める

- 売上5期で1.9倍・経常利益5.9倍・ROE17.3%。M&A連続買収(のれん11,234百万円)+海外展開+MMD垂直統合の3つの賭けで成長加速中。一方、2025年1月以降の異物混入事案・原材料価格高騰・海外カントリーリスク・M&A後の減損(4,494百万円)が現在進行形の経営課題

次のアクション →

- 外食業界全体の構造を把握したい方は → 食品・外食業界の有報俯瞰

- 外食業界の将来性を比較したい方は → 食品・外食業界の将来性比較

- すかいらーく(ガスト)と比較したい方は → すかいらーくHDの有報分析

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。