すかいらーくホールディングスを「ガストのファミレス会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、2024年10月の資さん買収を起点とした業態転換36店・店舗改装223店、2026年の海外20店出店計画、そして2025年度最低賃金1,121円(史上初)の逆風下で営業利益が前期比+23.9%伸びた事実が並びます。あなたが「ガストの会社」でなく「業態転換と海外展開を加速中の外食企業」と語れるかで、他の就活生との差は明確につきます。

株式会社すかいらーくホールディングス(3197)は、ガスト・バーミヤン・しゃぶ葉・ジョナサン・夢庵・ステーキガスト・資さん等の和洋中マルチブランドを3,100店舗以上展開する売上収益457,794百万円の外食最大手級です。年間約3億5千万人の来店客を抱える生活インフラ的存在でありながら、買収と業態転換と海外展開を組み合わせた「成長加速フェーズ」に踏み込んでいる、という二面性が有報からは見えてきます。

この記事のデータは株式会社すかいらーくホールディングスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社すかいらーくホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

すかいらーくHDのビジネスの実態|3,100店舗超のマルチブランド外食

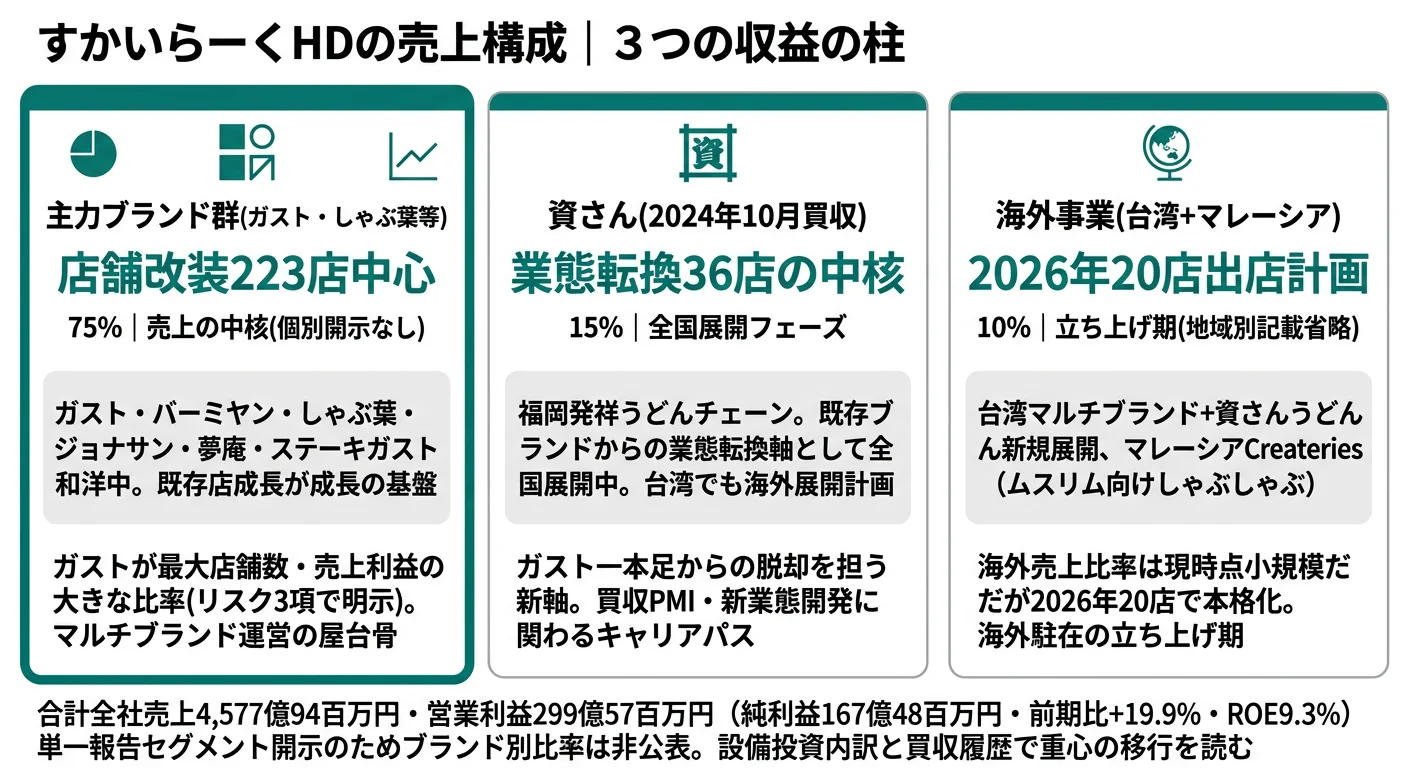

結論を先に示すと、すかいらーくHDの報告セグメントは単一の「レストラン事業」ですが、その中身は和洋中のテーブルサービスを軸にしたマルチブランド運営で、2024年10月の資さん買収以降は「業態転換」と「海外展開」が成長軸に加わった構造です。「ガストの会社」というイメージは正しい一方、有報を読まないと見えない次の動きが、設備投資内訳と買収履歴に表れています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 構成軸 | 主な内容 | 規模感 | 賭けとの関係 |

|---|---|---|---|

| 主力ブランド群 | ガスト・バーミヤン・しゃぶ葉・ジョナサン・夢庵・ステーキガスト | 3,100店舗超の中核(個別開示なし) | 改装223店中心に既存店成長 |

| 資さん | 福岡発祥うどんチェーン(2024年10月買収) | 業態転換36店の中核 | 全国展開+業態転換軸 |

| 海外事業 | 台湾マルチブランド+マレーシアCreateries等 | 地域別売上は記載省略(国内が大部分) | 2026年20店出店計画で拡大中 |

出典: 株式会社すかいらーくホールディングス 有価証券報告書 2025年12月期 経営方針・セグメント情報・設備投資等の概要

売上収益・営業利益・従業員数は連結ベースで開示されていますが、ブランド別・地域別の内訳は記載省略となっています。この開示構造の中で「重心の移行」を読み取るには、設備投資内訳(新規77店・業態転換36店・改装223店)と買収履歴(資さん2024年10月・Createries 2025年1月)を経営方針と重ねる作業が必要です。

5期推移を見ると、売上収益は2021年12月期の264,570百万円から2025年12月期の457,794百万円へと約1.7倍に成長しました。純利益は2022年12月期にコロナ影響で-6,371百万円の赤字に転落しましたが、2023年12月期に+4,781百万円で黒字転換し、当期は16,748百万円まで回復しています。

| 期 | 売上収益 | 純利益 |

|---|---|---|

| 2021年12月期 | 2,645億70百万円 | 87億42百万円 |

| 2022年12月期 | 3,037億05百万円 | △63億71百万円 |

| 2023年12月期 | 3,548億31百万円 | 47億81百万円 |

| 2024年12月期 | 4,011億30百万円 | 139億65百万円 |

| 2025年12月期 | 4,577億94百万円 | 167億48百万円 |

出典: 株式会社すかいらーくホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

注: 営業利益は2024年12月期から同じ表示形式での開示が始まったため、前期24,184百万円→当期29,957百万円(+23.9%)の2期比較のみを本文で扱います。EBITDA・調整後EBITDA・調整後当期利益は経営方針セクションで目標経営指標として位置づけられていますが、本記事の利益指標は「事業利益(=営業利益相当)」に統一しています。

ここからは、ブランドポートフォリオの3軸を順に深掘りします。

主力ブランド群|ガスト・バーミヤン・しゃぶ葉が稼ぐ生活インフラ

ガスト・バーミヤン・しゃぶ葉・ジョナサン・夢庵・ステーキガストといった主力ブランドが、3,100店舗超のマルチブランド運営の中核です。ガストは最大の店舗数を抱え、有報のリスク欄(消費者の嗜好の変化)でも「当社グループにおいて最大の店舗数を有しており、当社グループの売上及び利益でも大きな比率を占めている」と明記されています。当期の設備投資247億81百万円のうち「店舗改装工事223店舗」がこのブランド群の既存店成長を支える施策で、業態の特性に合わせた改装・メニュー更新が継続的に行われています。

資さん|2024年10月買収で生まれた業態転換の新軸

資さんうどんは2024年10月に株式取得した福岡発祥のうどんチェーンで、2025年12月期の経営方針セクションでは「資さんうどんを中心に、商圏特性に合わせた最適な業態転換と店舗改装を推進」と明記されています。「業態転換工事36店舗」という具体的な数字が示すように、資さんは単なる買収案件ではなく、既存ブランドからの業態転換を担うエンジンとして位置づけられています。

海外事業|台湾+マレーシアCreateries買収で立ち上げ加速

海外事業は経営方針「③海外展開」で「台湾、東南アジアに軸足を置き、2026年は20店舗の出店を計画」と明記されています。台湾では既存マルチブランドに加え「資さんうどん」の海外展開を新規開始、東南アジアではマレーシアを中心に「しゃぶ葉」「すき家」のしゃぶしゃぶブランドを展開します。2025年1月にはマレーシアでムスリム向けしゃぶしゃぶ店を展開するCreateries Consultancy Sdn. Bhd.の株式取得を実行済みです。

連結従業員6,744人と提出会社(持株会社)の572人という大きなギャップは、レストラン事業の運営子会社・店舗のパート/アルバイトの存在を示唆しています。提出会社572人の平均年齢47.5歳・平均勤続19.6年・平均年収7,561,508円という数字は、本社・幹部層中心のサンプルで、現場店舗の労働環境とは別レイヤーと理解する必要があります。

「ガスト=安定」イメージと業績成長のトレードオフ。すかいらーくHDは「ガスト中心の安定したファミレス会社」というイメージとは別軸で、買収と業態転換を組み合わせた成長フェーズに踏み込んでいます。平均勤続19.6年(提出会社ベース)という長期定着の安定性は本社採用層の魅力である一方、業態転換・買収PMI・海外立ち上げといった「変化に対応する負荷」が増えている時期でもあります。安定だけを求めると入社後にギャップを感じる可能性があります。

では、この3,100店舗超のマルチブランド運営は、すかいらーくHDが次の5年で何に賭けることで形作られていくのか。続く章で投資の中身を見ていきます。

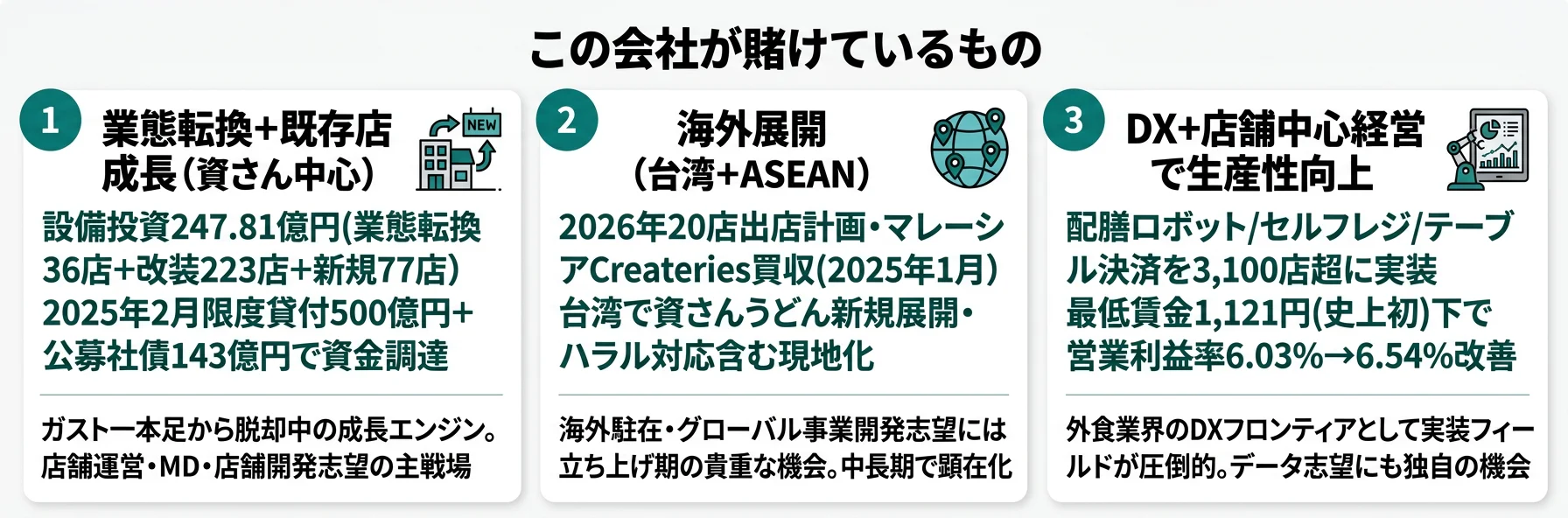

すかいらーくHDは何に賭けているのか|3つの賭けで読む経営の方向性

設備投資・経営方針とは、企業が「未来の何に資金と意思決定を投じているか」を示す情報です。外食業界では新規出店・業態転換・買収・DX投資という形で動きます(投資セクションの読み方ガイド)。すかいらーくHDの優先課題5本柱(既存店成長/国内新規出店/海外展開/M&A/店舗中心経営)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2025年12月期) | 期間 | 財務インパクト |

|---|---|---|---|

| 業態転換+既存店成長 | 設備投資247億81百万円(新規77+業態転換36+改装223店) | 中長期(資さん中心の業態転換を継続) | 売上+14.1%・営業利益+23.9%で成長加速の基盤 |

| 海外展開(台湾+ASEAN) | 2026年20店出店計画・Createries買収(2025年1月) | 中長期(2030年長期ビジョンの一部) | 現時点は地域別記載省略レベル、中長期での顕在化 |

| DX+店舗中心経営 | 配膳ロボット・セルフレジ・テーブル決済の3,100店実装 | 中長期(最低賃金上昇への構造対応) | 営業利益率6.03%→6.54%に改善 |

出典: 株式会社すかいらーくホールディングス 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・事業等のリスク

賭け1: 業態転換+既存店成長で「ガスト一本足」から脱却

設備投資247億81百万円(使用権資産を除く)の内訳は、新規出店77店舗・ブランド転換工事36店舗・店舗改装工事223店舗が中心で、機能維持のための店舗修繕投資・DX推進のための店舗システム投資も含まれます。所要資金は自己資金に加え、2025年2月締結の限度貸付契約(限度額500億円)からの借入金、公募普通社債143億円(うちサステナビリティ債50億円)で調達しています。

経営方針では「①既存店成長」を最初の優先課題に掲げ、「資さんうどんを中心に、商圏特性に合わせた最適な業態転換と店舗改装を推進することで、さらなる成長も実現してまいります」と明記しています。2024年10月の資さん買収以降、福岡発祥のうどんブランドを全国展開し、他ブランドからの業態転換に活用する戦略が定量的に裏付けられています。

店舗運営・MD志望での行動 → 既存ブランドからの業態転換36店の具体例(地域・元ブランド・転換後業績)を1つでもエピソードとして語れるようにしておきましょう。五大商社の戦略と比較すると、外食業の業態転換が独自の経営判断であることがわかります。

賭け2: 海外展開|台湾+ASEANで20店出店

経営方針「③海外展開」では「2026年は20店舗の出店を計画」と明記しています。台湾では既存マルチブランドに加え「資さんうどん」の海外展開を新規開始、東南アジアではマレーシアを中心に「しゃぶ葉」「すき家」のしゃぶしゃぶブランドを展開する計画です。マレーシアCreateries Consultancy Sdn. Bhd.(ムスリム向けしゃぶしゃぶ店)は2025年1月に株式取得済みで、ハラル対応含む現地化のノウハウ獲得という側面もあります。

海外売上比率は、有報の「地域別に関する情報」で「外部顧客からの国内売上収益が、連結純損益計算書の売上収益の大部分を占める」として記載省略となっており、現時点では小規模です。2026年20店舗出店は国内50店舗計画と並行する新規成長ドライバーとして位置付けで、買収シナジー含む海外事業の利益貢献は中長期での顕在化を見据える設計です。

業態転換36店は「攻め」と「ブランド資産の解体」の両面。資さんブランドを全国展開する業態転換は、新しいブランドポートフォリオを築く攻めの施策である一方、既存ブランド(ガスト・バーミヤン等)からの転換であれば、既存ブランド資産の一部を手放すことでもあります。資さんシナジーの創出が想定通り進まなければ、転換店舗の収益性は元ブランドの方が高かったという結果になる可能性もあります。短期成果ではなく、複数年スパンで業態転換の打率を見続ける視点が必要です。

海外駐在志望での行動 → 台湾と東南アジア(特にマレーシア)の外食市場規模と消費動向を1社・1業態でいいので調べておきましょう。Createries買収のニュースリリース・台湾でのマルチブランド展開計画を確認できれば、面接で具体的な質問ができます。

賭け3: DX+店舗中心経営で生産性向上

経営方針「⑤店舗中心経営」では「人をコストと見て削減することで利益を創出する店舗運営から、店舗が主体となり、それぞれの地域の特性やお客様の声に合わせた店舗運営で組織を作り、一人ひとりのマネジャーが経営者として成長していく考え方」と定義されています。人材確保リスク(7)では「配膳ロボットの導入、新POSレジシステムの導入、セルフレジやテーブル決済の導入拡大、座席案内システムの開発、下げテーブル表示システムの導入といったDX推進による業務の効率化、生産性の向上にも積極的に取り組んでいます」と明記されており、設備投資247億81百万円には「DX推進のための店舗システム投資」が含まれます。

2025年度地域別最低賃金の全国加重平均額1,121円(史上初)という労務リスクの逆風下で営業利益率が前期6.03%→当期6.54%に改善した事実は、DX投資と業態転換が利益率の支えになっている可能性を示します。3,100店舗超という巨大な実装フィールドを持つこと自体が、外食業界のDXフロンティアとしてのポテンシャルです。

DX/データサイエンス志望での行動 → 配膳ロボットの導入実績・POSビッグデータの活用事例・モバイルアプリのクーポンデータ分析等を1社・1領域でいいので調べておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、面接で技術導入の話に深く入れます。

ただし、業態転換+海外+DXという3つの賭けには、外食業界特有のリスクが裏側にあります。次章ですかいらーくHD自身が有報で語るリスクを見ていきます。

すかいらーくHDが自ら語るリスクと課題|PRでは絶対に出ない情報

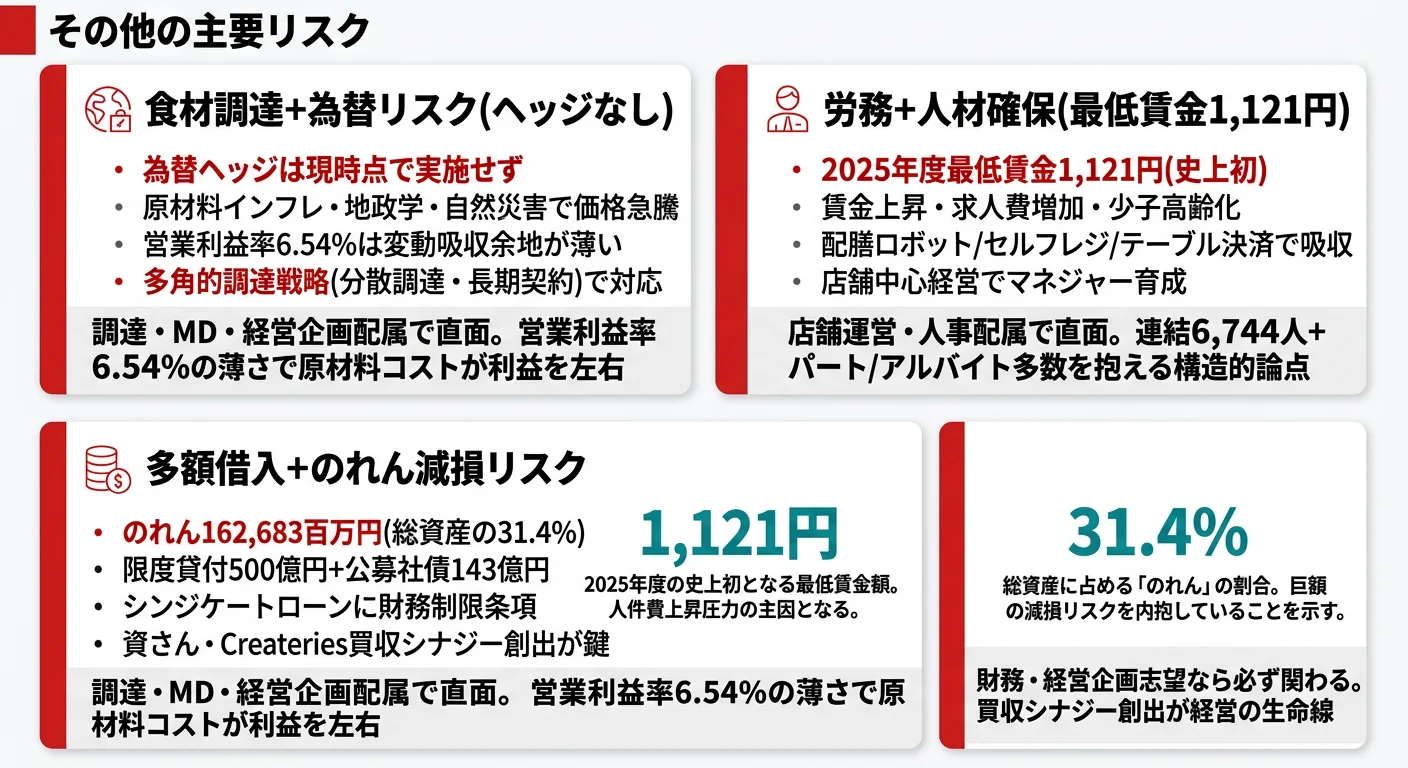

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。すかいらーくHDが開示している21項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 食材・間接材の調達困難+価格高騰(為替ヘッジなし)

有報のリスク(5)「食材・間接材の調達困難・価格高騰」では、世界的なインフレ・疫病発生・異常気象・自然災害・エネルギー不足・物流障害・政府の輸入制限・国際的な漁獲制限・取引先倒産・大規模なサイバー攻撃などが原材料調達と価格に影響する旨が明記されています。特に「食材の仕入は世界各地にわたり、外貨建て取引のコストは外国為替相場の変動の影響を直接受けます。現時点では為替ヘッジを行っていない」と記載されており、急激な為替変動の影響を直接受ける構造です。

営業利益率6.54%という水準は外食業界に共通する薄さで、原材料コストの変動余地が小さく、調達戦略の巧拙が利益率を左右します。多角的な調達戦略(地理的分散調達・複数サプライヤー・長期契約・代替供給ルート)が対策として明記されていますが、為替リスクをヘッジしない方針は理解しておく必要があります。

リスク2: 労務関連(最低賃金1,121円・史上初)+人材確保

有報のリスク(6)「労務関連」では「2025年度改定後の地域別最低賃金の全国加重平均額が史上初めて1,121円になる」と明記されており、有期・無期双方の従業員を取り巻く法規制・労働環境の変化を重要リスクとして位置づけています。リスク(7)「人材確保等」では、賃金上昇・求人費増加・少子高齢化による人材不足の深刻化に対し、友人紹介制度の拡充・従業員ポイントプログラム・スポットクルー制度の導入・社員/パートアルバイトの人事制度見直しといった人的資本投資、配膳ロボット・新POSレジ・セルフレジ・テーブル決済・座席案内システムといったDX推進で対応する旨が明記されています。

連結6,744人+多数のパート/アルバイトを抱えるレストラン事業の構造的論点として、人件費高騰の影響は直接的です。DX投資・店舗中心経営でどこまで吸収できるかが、営業利益率の維持・拡大の分岐点になります。

リスク3: 多額借入金+財務制限条項+のれん減損リスク

有報のリスク(13)「多額の借入金及び財務制限条項への抵触」では、シンジケートローン・コミットメントラインに財務制限条項が付されており、抵触した場合は期限の利益を失い即時返済が必要になる可能性が明記されています。2025年2月締結の限度貸付契約500億円・公募社債143億円(うちサステナビリティ債50億円)・シンジケートローン活用で資金調達を行っており、財務レバレッジは高めです。

リスク(14)「減損会計の適用」では、2025年12月末時点で有形固定資産230,208百万円・のれん162,683百万円・商標権14,495百万円を計上しており、大幅なインフレ等の見通し変動で減損損失が発生する可能性が明記されています。のれん162,683百万円は総資産518,549百万円の31.4%に相当し、買収(資さん・Createries等)後のシナジー創出が遅れた場合の影響は業績を直接左右します。

のれん162,683百万円は「買収成長型外食の本気度」と「減損リスク」の両面。総資産の31.4%を占めるのれんは、すかいらーくHDがM&Aを成長エンジンとして本気で位置づけている証である一方、買収先(資さん・Createries等)のシナジー創出が想定を下回れば、減損損失として業績を直撃します。財務制限条項抵触時の資金繰りリスクと合わせて、シナジー創出と財務規律の両立が経営の生命線になっています。財務・経営企画志望なら、この構造を理解した上で志望することが前提です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの成長戦略とリスクを踏まえて、すかいらーくHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたすかいらーくHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するすかいらーくHDの特徴 | 詳しく見る |

|---|---|---|

| 店舗運営・MD・店舗開発志向 | 3,100店舗の規模感+業態転換36/改装223店の実証フィールド | → 本記事の賭け1 |

| 海外駐在・グローバル事業志向 | 台湾+ASEAN・2026年20店出店・Createries買収後のPMI | → 本記事の賭け2 |

| DX/IT・データサイエンス志向 | 配膳ロボット・セルフレジ・POSビッグデータの実装フィールド | → 本記事の賭け3 |

| 短期で巨大単一プロジェクト志向 | 単一報告セグメント・店舗単位の積み上げ型ビジネス | → 本記事のリスク3 |

合いそうな人

- 3,100店舗超の規模感でマルチブランド運営・業態転換を経験したい人

- 台湾+東南アジアを軸とした海外展開の立ち上げ期に関わりたい人(マレーシアCreateries等ハラル対応含む)

- 配膳ロボット・セルフレジ・POSビッグデータ等の店舗DXに関心がある人

- M&A・経営企画・PMIで買収後シナジー創出に関わりたい人

合わないかもしれない人

- 短期で成果を求める人 → 業態転換・店舗中心経営・海外展開はいずれも中長期の取り組み

- 外食現場での経験を積みたくない人 → 連結6,744人vs提出会社572人のギャップが示すように本社採用層でも現場理解は必須

- 巨大単一プロジェクトを担いたい人 → 店舗単位の改善積み上げ型ビジネス

- 専業の研究開発職を志望する人 → 食品メーカー等の方がフィット

従業員データ

提出会社(持株会社)のデータは、平均年齢47.5歳・平均勤続19.6年・平均年間給与7,561,508円(2025年12月期)です。連結6,744人と提出会社572人の大きなギャップは、レストラン事業の運営子会社・店舗のパート/アルバイトの存在を示唆します。提出会社の数字は本社・幹部層中心のサンプルであり、現場店舗の労働環境とは別レイヤーと理解する必要があります。

ダイバーシティ関連では、女性管理職比率8.8%・男性育休取得率25.0%・男女賃金格差(全体)54.9%・正規72.1%・非正規106.8%(提出会社ベース・男性=100)と開示されています。男女賃金格差は他業種と比較しても改善余地がある水準です。

平均勤続19.6年の安定性と業態転換ペースの両面。提出会社572人の平均勤続19.6年は外食業界でも長期で、本社・幹部層の定着度の高さを示しています。一方、近年は資さん買収・Createries買収・業態転換36店・海外20店出店計画と、変化のペースが加速しています。長期定着の安定性と、変化に対応する負荷の両面が同時に存在する時期であり、安定だけを期待して入社するとギャップを感じる可能性があります。

今から学ぶべき分野

有報が示す投資方針から、すかいらーくHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 業態転換+既存店成長 | 店舗オペレーション・サービス業のKPI(客数・客単価・売上前年比) | 小売・外食業界レポートを月1で確認、店舗訪問で観察ノートを残す |

| 海外展開(台湾+ASEAN) | 中国語・英語+ASEAN言語(マレー語/タイ語等)の基礎 | 中国語・英語の学習+外食グローバル展開の事例研究 |

| DX+店舗中心経営 | データ分析(Python)・店舗オペレーションのDX事例 | Google Analytics無料講座を受講、配膳ロボット導入事例を調べる |

| 買収(資さん・Createries) | M&A・のれん減損・買収シナジー創出の基礎 | 簿記3級取得、有報の投資セクションの読み方を実践 |

| 食品安全(ISO22000・HACCP) | 食品安全マネジメントの概念 | セントラルキッチン10工場のISO22000認証取得状況を確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

面接で使うなら── 「なぜマクドナルド・ゼンショーではなくすかいらーくか」と聞かれたとき

2025年12月期の有報を拝見し、2025年度地域別最低賃金1,121円(史上初)という逆風下で営業利益が前期比+23.9%伸びた事実に注目しました。マクドナルドが単一ブランドのグローバル運営、ゼンショーが6セグメントの外食コングロマリットだとすると、すかいらーくは「ガスト・バーミヤン・しゃぶ葉等のマルチブランド×2024年10月の資さん買収を起点とした業態転換36店×台湾+ASEANを軸とした海外20店出店計画」という独自のポジションだと理解しています。垂直統合プラットフォーム+DX投資で人件費高騰を吸収しながら成長する仕組みに、3,100店舗の規模感で関わりたいと考えています。

面接で使うなら── 「業態転換と海外展開のどちらに関心があるか」と聞かれたとき

業態転換は2024年10月の資さん買収を起点に、当期で36店舗が実施されたと有報に明記されています。福岡発祥のうどんブランドを全国展開し、他ブランドからの転換に活用する戦略は、ガスト中心の安定モデルからマルチブランド成長モデルへの転換期だと理解しています。海外展開も2026年20店出店計画と、台湾での資さんうどん新規展開・マレーシアCreateries買収後のPMIといった魅力的な動きがあり、両方とも興味があります。新卒では、まず国内の業態転換と店舗中心経営で外食オペレーションの基礎を理解し、その後で海外展開に関わるキャリアを描きたいと考えています。

面接で伝えるべき3つの軸

- 「最低賃金1,121円下で営業利益+23.9%」を成長の証拠として語る。逆風下の成長を有報数値で示すことで、業界理解の深さが伝わる

- 資さん買収+業態転換36店を結びつけて語る。2024年10月の買収と当期の業態転換実績をセットで出すと、戦略理解が抽象論にならない

- のれん162,683百万円(総資産31.4%)の意味に触れる。買収成長型外食の本気度と減損リスクの両面を理解していることを示す

逆質問の例

- 「業態転換は当期36店舗実施されたと有報で拝見しました。ガスト・バーミヤン・ジョナサン・夢庵等の既存ブランドからの転換比率と、業態転換の判断基準(立地・商圏)はどのように設計されていますか」

- 「2026年の海外20店舗出店計画について、台湾と東南アジアそれぞれの出店比率と、台湾での『資さんうどん』新規展開の店舗フォーマットを教えていただけますか」

- 「2025年度最低賃金1,121円という史上初の水準下で営業利益が+23.9%伸びましたが、配膳ロボット・セルフレジ等のDX投資による生産性向上効果は、定量的にはどの程度寄与していると分析されていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- すかいらーくHDは2024年10月の資さん買収を起点に業態転換36店・改装223店を実施。「ガストの会社」というイメージから「マルチブランド×業態転換×海外初期フェーズ」へ移行中で、当期は売上+14.1%・営業利益+23.9%の成長加速期

- 2025年度最低賃金1,121円(史上初)という逆風下で営業利益+23.9%を達成した背景には、垂直統合プラットフォーム+配膳ロボット・セルフレジ等のDX投資+店舗中心経営がある。営業利益率は6.03%→6.54%に改善

- のれん162,683百万円(総資産の31.4%)は買収成長型外食の本気度であり、同時に減損リスクと表裏一体。財務制限条項抵触時の資金繰りも合わせて、シナジー創出と財務規律の両立が経営の生命線

次のアクション →

- 外食業界全体の構造を把握したい方は → 食品・外食業界の有報俯瞰

- 外食業界の将来性を比較したい方は → 食品・外食業界の将来性比較

- ゼンショー(すき家)と比較したい方は → ゼンショーHDの有報分析

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。