東洋水産(2875)を「マルちゃんを作る国内即席麺メーカー」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で見抜かれます。有報を開けば、連結売上5,076億円のうち米州マルチャン(米国・メキシコ)が2,293億円(構成比45.2%)を稼ぎ、セグメント利益(営業利益ベース)754億円中の544億円(構成比72.1%)が同じく米州から出る単一エンジン構造です。さらに連結売上の25.4%(1,290億円)が三井物産1社経由で計上されており、社名のイメージから想像する姿とは大きく異なります。

東洋水産株式会社は、『赤いきつね』『緑のたぬき』『マルちゃん正麺』などで知られる即席麺事業を中核に、海外即席麺(米国マルチャン・メキシコマルチャン)・国内即席麺・低温食品(冷凍麺・チルド食品)・加工食品・水産食品・冷蔵倉庫まで6セグメントで事業展開する食品メーカーです。社名から想像される『水産加工の会社』というイメージとは裏腹に、収益構造の主役は完全に海外即席麺(マルチャンブランド)に移行しています。

この記事のデータは東洋水産の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東洋水産 有価証券報告書 2025年03月期 主要な経営指標等の推移

数字で見る東洋水産|売上・利益・財務の5期推移

東洋水産の5期推移を見ると、売上高は3,408億円→5,076億円(+48.9%)、経常利益は386.97億円→839.19億円(+116.9%)、純利益は290.70億円→628.67億円(+116.2%)と、過去5年で経常利益・純利益がほぼ倍増しています。とくに2024年3月期は経常利益が437億円→749億円(+71.3%)と急伸しました。これは前3ヵ年中期計画期間中の米州マルチャンの大幅増益(円安進行+米州即席麺需要拡大)に加え、国内即席麺の価格改定効果が一巡し利益率が回復した結果です。

| 期 | 売上高 | 経常利益 | 純利益 | ROE |

|---|---|---|---|---|

| 4期前(FY2021/3) | 3,408億円 | 386.97億円 | 290.70億円 | 9.11% |

| 3期前(FY2022/3) | 3,614億円 | 318.34億円 | 224.14億円 | 6.53% |

| 2期前(FY2023/3) | 4,357億円 | 437.24億円 | 331.26億円 | 8.87% |

| 前期(FY2024/3) | 4,890億円 | 748.89億円 | 556.53億円 | 13.03% |

| 当期(FY2025/3) | 5,076億円 | 839.19億円 | 628.67億円 | 13.33% |

出典: 東洋水産 有価証券報告書 2025年03月期 主要な経営指標等の推移

自己資本比率は5期一貫して77〜81%台で推移し、FY2025/3は80.88%と高い無借金体質を維持しています。後述の callout でも触れますが、財務安全性が高い一方で資本効率の課題と表裏一体の数字でもあります。

ここで一点、数値の読み方で注意が必要です。有報「主要な経営指標等の推移」に出てくる経常利益は連結損益計算書ベースで839.19億円(FY2025/3)です。一方、本記事のセグメント別議論で扱うのは有報セグメント情報の「営業利益ベースのセグメント利益」で、報告6セグメント単純合計754.35億円(その他事業含む合計762.50億円、調整△7.63億円後の連結営業利益754.88億円)を分母にします。以降は文脈に応じて「経常利益(連結損益計算書)」と「セグメント利益(営業利益ベース)」を明示的に書き分け、混同を避けます。

自己資本比率80.88%は無借金経営に近い財務余力だが、株主資本コスト6〜8%が示す通り過剰資本によるROE抑制の側面もある。東洋水産の自己資本比率80.88%という水準は、1,300億円の成長投資と総還元性向70%の還元を両立できる強固な財務基盤を示しています。一方で、株主資本コスト6〜8%を意識した経営の実現が中期計画でも明示されている通り、過剰資本がROEを抑制する裏返しでもあります。だからこそ「将来ROE15%」を明示的に掲げる必要があるわけで、財務安全性と資本効率は同じコインの裏表だと理解しておくと、IR資料・中期計画の意図がより立体的に読み取れます。

東洋水産のビジネスの実態|何で稼いでいるのか

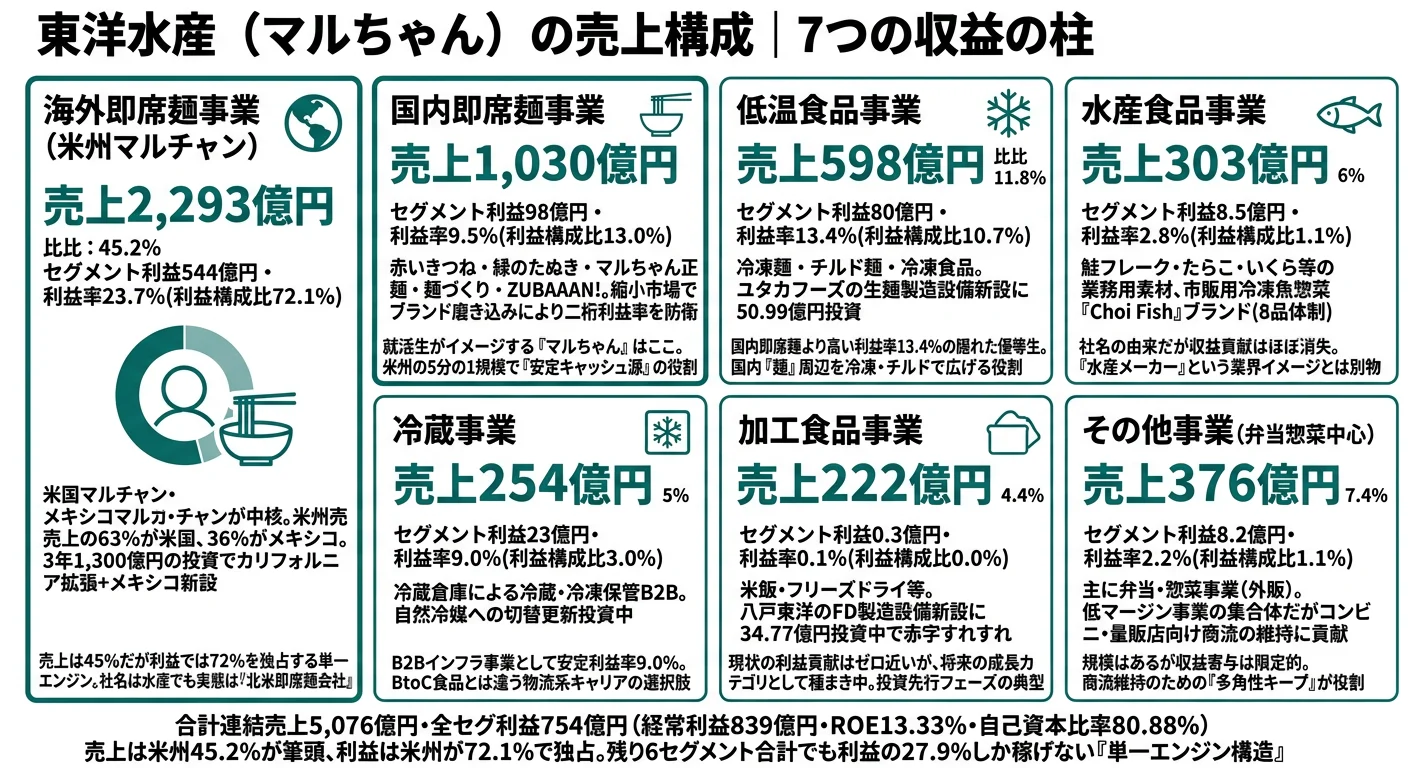

東洋水産の報告セグメントは「水産食品事業」「海外即席麺事業」「国内即席麺事業」「低温食品事業」「加工食品事業」「冷蔵事業」の6つで、その他に弁当・惣菜事業を含む「その他」があります。外部顧客への売上(外部売上)とセグメント利益(営業利益ベース)を並べると、米州マルチャンへの偏りが鮮明になります。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 海外即席麺事業(米州マルチャン) | 2,292.76億円 | 45.2% | 544.12億円 | 23.7% |

| 国内即席麺事業 | 1,030.33億円 | 20.3% | 98.24億円 | 9.5% |

| 低温食品事業 | 598.31億円 | 11.8% | 80.44億円 | 13.4% |

| 水産食品事業 | 303.33億円 | 6.0% | 8.54億円 | 2.8% |

| 冷蔵事業 | 253.67億円 | 5.0% | 22.74億円 | 9.0% |

| 加工食品事業 | 221.51億円 | 4.4% | 0.27億円 | 0.1% |

| その他(弁当惣菜等) | 376.06億円 | 7.4% | 8.15億円 | 2.2% |

出典: 東洋水産 有価証券報告書 2025年03月期 セグメント情報(外部顧客への売上高ベース・セグメント利益は営業利益ベース)。利益構成比は revenue-breakdown インフォグラフィックを参照(海外即席麺72.1%・国内即席麺13.0%・低温食品10.7%・水産1.1%・冷蔵3.0%・加工食品0.0%・その他1.1%、報告6セグメント計754.35億円に対する比率)

海外即席麺事業(米州マルチャン)|連結利益の7割を稼ぐ最大エンジン

海外即席麺事業は外部売上2,292.76億円(連結比45.2%)・セグメント利益544.12億円(構成比72.1%)・利益率23.7%で、全セグメント中で群を抜いた稼ぎ頭です。米国マルチャン(MARUCHAN INC.)・メキシコマルチャン(MARUCHAN DE MEXICO,S.A. de C.V.)が中核で、有報の地域別情報によれば米州売上2,292.76億円のうち米国が1,441.20億円(米州内62.9%)、残り37.1%がメキシコ等の地域です。顧客タイプはB2C中心で、米国・メキシコの量販店・ヒスパニック系小売を通じて最終消費者に届く構造です。

設備投資は162.16億円(全社の46.9%)で、3ヵ年中期計画ではカリフォルニア拡張+メキシコ新設で生産能力を更に増強する方針が示されています。賭け1の中核で、ここの一点集中が会社全体の生命線となっています。

国内即席麺事業|縮小市場のキャッシュエンジン

国内即席麺事業は外部売上1,030.33億円(構成比20.3%)・セグメント利益98.24億円(構成比13.0%)・利益率9.5%で、縮小する国内即席麺市場で利益率の二桁防衛を続けるキャッシュエンジンです。『赤いきつね』『緑のたぬき』『マルちゃん正麺』『麺づくり』『マルちゃんZUBAAAN!』など、日本市場で長年磨き込まれたブランド群を保有します。

設備投資24.08億円とR&D総額17.76億円(主に国内向け)を継続投下し、賭け2のブランド磨き込みによる利益率防衛が役割です。米州依存リスクへの分散材としても重要な位置づけです。

低温食品事業|冷凍・チルドの第2の国内基盤

低温食品事業は外部売上598.31億円(構成比11.8%)・セグメント利益80.44億円(構成比10.7%)・利益率13.4%で、利益率は国内即席麺より高い隠れた優等生です。冷凍麺・チルド麺・冷凍食品が中心で、ユタカフーズ株式会社の生麺製造設備新設に50.99億円を投資中。賭け2と連動し、国内「麺」の周辺を冷凍・チルドで広げる役割を担っています。

その他(冷蔵・加工食品・水産食品・弁当惣菜)|ニッチな周辺事業の集合体

水産食品事業(売上構成比6.0%・利益構成比1.1%)、冷蔵事業(5.0%・3.0%)、加工食品事業(4.4%・0.0%)、その他(弁当惣菜中心、7.4%・1.1%)を合わせた周辺事業群は売上構成比22.7%・利益構成比5.2%にとどまります。冷蔵事業は自然冷媒切替の更新投資中心、加工食品はフリーズドライ拡張、水産は『Choi Fish』ブランド磨きと、それぞれが小さな投資・改良サイクルを回しています。

ここで注目したいのは、社名の由来である水産食品事業が売上構成比6.0%・利益構成比1.1%(利益額わずか8.54億円)にとどまっている点です。社名と実態のズレは、東洋水産という会社が「マルちゃんブランドのグローバル即席麺会社」へと収益構造の主役を完全に移してきた歴史を物語っています。

東洋水産は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発・株主還元の3つを横断的に見ると、東洋水産がどこに賭けているかが鮮明に浮かび上がります。有報で開示された数字を素直に並べると、賭けは「米州マルチャンの生産能力拡張」「国内即席麺のブランド磨き込み」「資本市場での価値向上」の3つに集約されます。

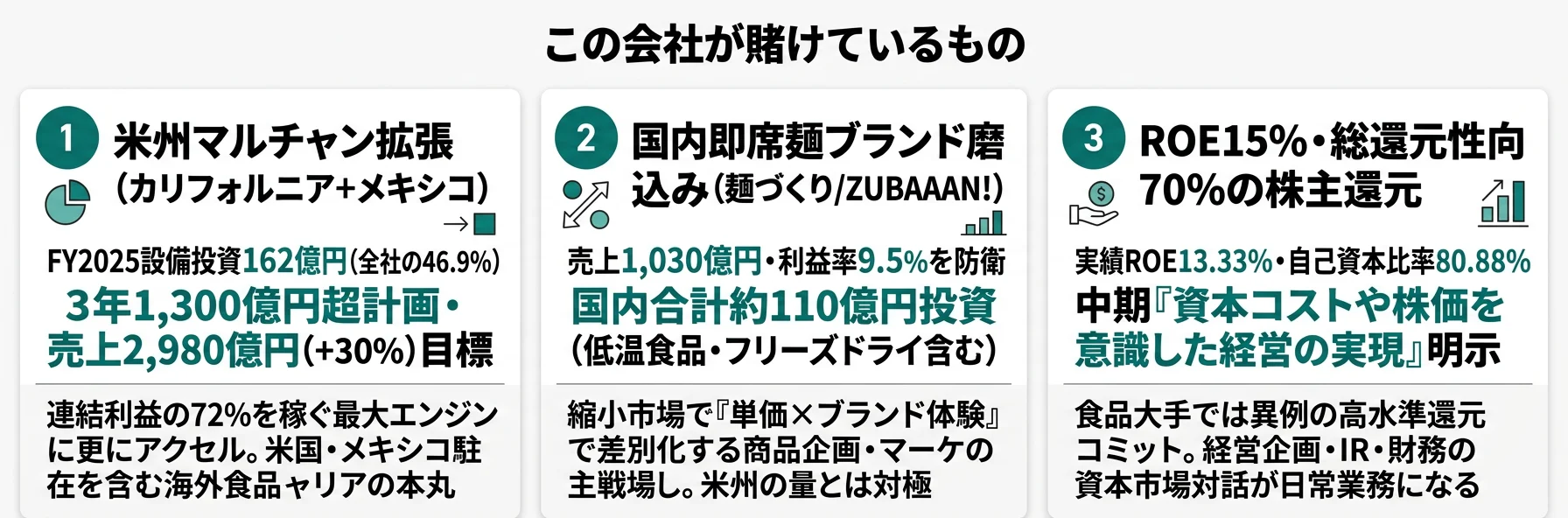

賭け1: 米州マルチャン事業の生産能力拡張(カリフォルニア+メキシコ)

東洋水産の最大の賭けは、米州マルチャン(MARUCHAN INC.等)の生産能力拡張です。FY2025/3の設備投資総額345.88億円のうち、海外即席麺事業に162.16億円(46.9%)が投下され、全セグメント中で最も投資配分が大きい領域となっています。2026年-2028年の3ヵ年中期経営計画では、3年で約1,300億円以上の設備投資を計画し、最重点は「カリフォルニア工場の拡張」と「メキシコ工場の新設」と有報の経営方針セクションで明示されています。

米州セグメントは外部売上2,292.76億円(連結比45.2%)、セグメント利益(営業利益ベース)544.12億円(利益率23.7%、報告6セグメント利益合計754.35億円の72.1%)という、連結利益の7割を稼ぐ最大の収益源です。ここに更なる生産能力を上積みする方針は、利益の集中度をさらに高めることを意味します。

グローバル食品キャリア志望での行動 → 米国・メキシコ駐在を含む海外案件マネジメント経験の準備が問われます。3年間で1,300億円規模の投資を回す実行人材が大量に必要になるため、英語+スペイン語と製造業の海外プロジェクト経験が武器になります。

賭け2: 国内即席麺『麺づくり』『マルちゃんZUBAAAN!』のブランド磨き込み

国内即席麺セグメントは外部売上1,030.33億円(連結比20.3%)・セグメント利益98.24億円(利益率9.5%)で、米州ほどの成長率は描かないものの利益率の二桁防衛が役割です。R&Dの中心も国内即席麺で、『麺づくり』シリーズを2024年9月に「より茹でたての生麺に近い香り」にリニューアル、独自技術の袋麺『マルちゃんZUBAAAN!』に「博多豚骨ラーメン」「らぁ麺飯田商店監修しょうゆ」を追加、縦型カップ麺で新ブランド『とんこつパラダイス』を立ち上げるなど、ブランド磨き込みに集中投資しています。

設備投資面でも国内即席麺24.08億円+低温食品(生麺新設)50.99億円+加工食品(フリーズドライ新設)34.77億円で国内に約110億円を継続投下しています。3ヵ年中期計画の最終年度である2028年3月期目標は国内即席麺事業で売上1,135億円(+10.1%)・営業利益108億円(+9.9%)で、二桁利益率を維持して「安定キャッシュ源」としての役割を担う計画です。

商品企画・マーケティング志望での行動 → 縮小する国内即席麺市場で「価格×品質×ブランド体験」のどれかで差別化する戦略を語れるかが鍵です。米州の量的成長とは対照的に、日本では「単価を上げる工夫」「高付加価値帯への移行」が問われます。

賭け3: ROE15%目標と総還元性向70%目途の株主還元強化

3ヵ年中期経営計画(2026-2028)で「資本コストや株価を意識した経営の実現」を明示し、株主資本コスト6〜8%認識のうえで「将来的にROE15%」を目標設定しています。中期目標としては「ROE10%以上・総還元性向70%目途・連結配当性向30%超」を掲げており、FY2025/3実績はROE13.33%・自己資本比率80.88%で、すでに業界水準を上回る資本効率と無借金経営に近い財務体質を示しています。

総還元性向70%目途は食品大手の中でも明示的に高水準のコミットで、1,300億円の成長投資を行いつつ70%還元を維持するには、賭け1の米州拡張の収益寄与が前提条件となります。前3ヵ年中期計画期間中も増配+自己株式取得を実行済みで、株主還元コミットの実行力は実績ベースで裏付けられています。

経営企画・IR・財務志望での行動 → 食品メーカーには珍しく、ROE15%・総還元性向70%という明確な数値コミットを掲げており、PBR1倍割れ問題への対応や資本市場との対話が日常業務になる環境です。CAPM・WACC・株主資本コストの基礎を学んでおくと、入社後の議論についていきやすくなります。

海外即席麺事業|米州マルチャン依存度45.2%の意味

海外即席麺事業の中身をもう一段深掘りすると、米州売上2,292.76億円の内訳は米国1,441.20億円(米州内62.9%)・メキシコ等851.56億円(同37.1%)で、米国マルチャン(MARUCHAN INC.)とメキシコマルチャン(MARUCHAN DE MEXICO,S.A. de C.V.)の2社で構成されています。両社は有報の「事業等のリスク」で「連結売上高に占める割合が10%を超える重要な連結子会社」と明示されています。

3ヵ年中期計画(2026-2028)では、海外即席麺セグメントの2028年3月期目標を売上2,980億円(+30%)・営業利益600億円に設定し、3年で約1,300億円超の設備投資を計画。最重点はカリフォルニア工場の拡張とメキシコ工場の新設です。米州マルチャンが既に連結利益の72%を稼ぐ中で、ここに更にアクセルを踏む点が東洋水産の最大の戦略的特徴です。

業界内で対比すると、日清食品ホールディングスが中国・米州・国内の多地域分散で攻めているのに対し、東洋水産は米州マルチャンに集中投資する戦略を選んでいる点が対照的です。地域分散の進んだ味の素・キリンとも異なるリスクプロファイルになっています。

米州45%依存は群を抜く成長エンジンであると同時に、連結業績の7割を1地域で背負う一点集中リスクの裏返し。米州マルチャン2,293億円・セグメント利益544億円(利益率23.7%)は、東洋水産にとって他に代え難い圧倒的な収益源です。3年で1,300億円の追加投資でさらにアクセルを踏む方針は、強みを伸ばす戦略として理にかなっています。一方で、米国景気後退・関税・地政学・現地競合(韓国Nongshim等)の一撃で連結全体が揺れる構造リスクと表裏一体です。地域分散の進んだ味の素・キリンとはリスクプロファイルが大きく異なり、米州配属を希望する就活生にとっては「成長エンジンの真ん中」と「全社命運を握る一点集中」の両面を理解した上で志望することが前提になります。

研究開発・設備投資・中期経営計画

東洋水産のFY2025/3の研究開発費は17.76億円、設備投資は345.88億円で、いずれも翌3ヵ年中期計画(2026-2028)に向けた基礎工事の位置づけです。研究開発の中身は『麺づくり』2024年9月リニューアル、『マルちゃんZUBAAAN!』新フレーバー追加(博多豚骨ラーメン・らぁ麺飯田商店監修しょうゆ)、縦型カップ麺の新ブランド『とんこつパラダイス』立ち上げ、海外即席麺の『FIRE』シリーズ袋麺新発売、低温食品『懐かしスパ』『つるやか』シリーズ拡張、加工食品のフリーズドライ商品拡張など、ブランド磨き込みと新カテゴリ開拓の両輪です。

| 投資先 | FY2025/3 設備投資 | 戦略上の意味 |

|---|---|---|

| 海外即席麺事業(マルチャンINC.) | 162.16億円 | カップ麺等製造設備の新設・中期計画の最重点 |

| 低温食品事業(ユタカフーズ) | 50.99億円 | 生麺製造設備の新設 |

| 加工食品事業(八戸東洋) | 34.77億円 | フリーズドライ製造設備の新設 |

| 全社資産(基幹システム) | 28.12億円 | システム統合・合理化(完成後にセグメント配分予定) |

| その他(弁当惣菜等) | 27.41億円 | 子会社の製造設備 |

| 国内即席麺事業 | 24.08億円 | 子会社のカップ麺等製造設備 |

| 冷蔵事業 | 15.94億円 | 当社の冷蔵庫設備更新・自然冷媒切替 |

| 水産食品事業 | 2.37億円 | 子会社の製造設備 |

出典: 東洋水産 有価証券報告書 2025年03月期 設備投資等の概要

3ヵ年中期経営計画(2026-2028)の数値目標は売上6,000億円・営業利益820億円・ROE10%以上(将来的にROE15%)・総還元性向70%目途・連結配当性向30%超で、3年で約1,300億円以上の設備投資を計画しています。資本市場との対話においては「資本コストや株価を意識した経営の実現」を明示し、株主資本コスト6〜8%を上回るROEを継続しつつ将来的にROE15%を目指す姿勢を打ち出しています。

組織・人材・多様性

東洋水産の連結従業員数は4,696人(うち親会社単体2,189人)、平均年齢41.3歳、平均勤続年数16.5年、平均年間給与698.2万円(2025年3月期)です。平均勤続16.5年・平均年齢41.3歳は、メーカー型の長期雇用文化を反映する数字です。

多様性関連では、女性管理職比率は6.9%(提出会社ベース)、男性育児休業取得率は24.3%、男女間賃金格差は全労働者で女性64.4%(正規雇用65.1%・非正規雇用105.9%)です。女性管理職比率6.9%は食品セクター全体の平均と比べても低めで、製造業の現場比率が高い構造を反映しています。一方、3ヵ年中期計画では「ありたい姿」として「ステークホルダーを笑顔にする企業価値向上」を掲げており、グローバル比率拡大に伴う多様化が中期テーマです。

「働きやすいか・働きにくいか」を単純に二択で語るのは難しく、長期視点の安定性とグローバル化フェーズの過渡期にあるという両面で理解しておくのが妥当です。

東洋水産が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東洋水産が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

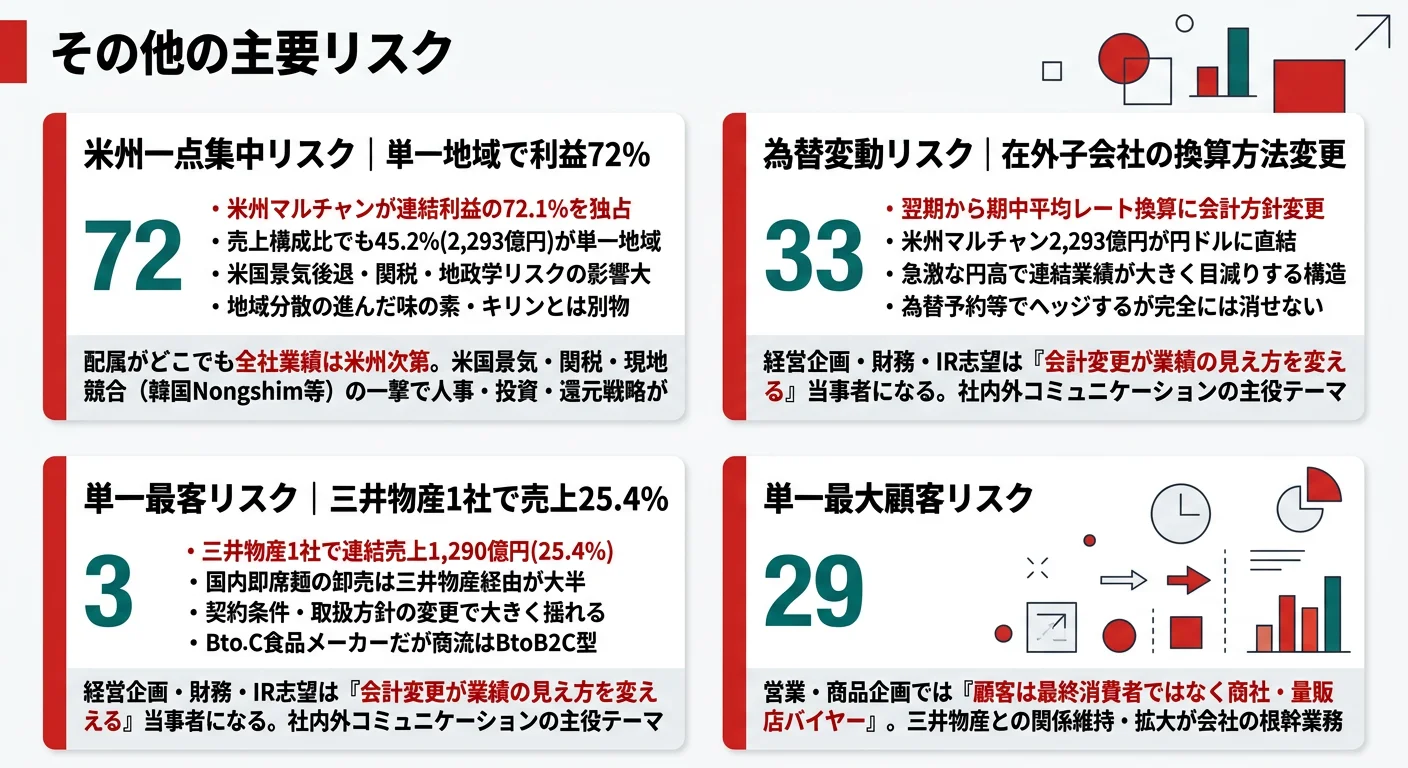

リスク1: 米州一点集中リスク

海外即席麺(米州マルチャン)が連結売上の45.2%・セグメント利益の72.1%を稼ぐ単一エンジン構造は、東洋水産の最大の収益源であると同時に最大の構造リスクです。米国景気後退・関税・地政学リスク・現地競合(韓国Nongshim等)の動向が会社全体を直撃します。配属がどこであれ、連結業績の7割を稼ぐ米州が崩れれば全社の人事・投資・還元戦略に影響します。米州駐在希望者には「成長エンジンの真ん中」ですが、地域分散の進んだ味の素・キリンなどとはリスクプロファイルが大きく異なる構造を理解した上で志望する必要があります。

リスク2: 為替変動リスク・会計方針変更

米州マルチャン2,292億円が円ドルレートで連結業績に直結します。有報自身が「在外子会社の重要性が増してきたため、一時的な為替相場の変動による損益等への影響を緩和し、在外子会社の業績をより適切に連結財務諸表に反映させることを目的として、翌連結会計年度から在外子会社等の収益及び費用について、期中平均為替相場により円貨に換算する方法に変更する予定」と明記しており、為替会計の変更が業績の見え方に影響します。経営企画・財務志望にはまさに当事者テーマで、社内外コミュニケーションも数年単位で重要なテーマになる構造です。

リスク3: 単一最大顧客(三井物産)リスク

有報の関連情報セクションでは、三井物産株式会社1社で連結売上の25.4%(1,290.34億円・関連セグメント: 国内即席麺事業他)を占めると開示されています。商社チャネルへの依存度が極めて高く、契約条件・取扱方針の変更で大きく揺れる構造です。営業・商品企画志望は「顧客は最終消費者ではなく商社・卸」という商流を理解しておかないと、入社後のギャップが大きくなる可能性があります。三井物産との関係維持・拡大は会社の根幹業務として位置づけられます。

このほかにも、有報では即席麺の商品サイクル短期化と国内市場縮小に関する市場環境リスクが開示されており、賭け2のブランド磨き込みが効かなければ国内即席麺の利益率9.5%が低下するシナリオが示唆されています。商品企画・マーケ志望は「短サイクル・差別化困難な市場」での勝ち筋を語れる必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドも参考になります。

あなたのキャリアとマッチするか

ここまで見てきた東洋水産の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。志向別にどの情報を見るべきかをナビゲーション表で整理した後、合うパターンと合わないパターンを並べます。

| あなたの志向 | 該当する東洋水産の特徴 | 押さえておく数字 |

|---|---|---|

| グローバル食品キャリア志向(米州駐在) | 海外即席麺の生産能力拡張と現地マーケが中核業務になる | 売上構成比45.2%・利益構成比72.1%・中期3年で1,300億円投資 |

| 単品ブランド(マルちゃん)を世界に広げたい | 北米ヒスパニック市場で圧倒的シェアの米州マルチャンを担当できる | 米州売上2,292.76億円・米国1,441.20億円・利益率23.7% |

| B2B2C食品ビジネス志向 | 三井物産経由の卸売チャネル管理が国内営業の中心業務 | 三井物産経由25.4%(1,290.34億円) |

| 経営企画・IR・財務志望 | ROE15%・総還元性向70%目途の資本市場対話が日常業務になる | ROE13.33%・自己資本比率80.88%・株主資本コスト6〜8% |

| ブランドマネジメント志向 | 国内即席麺の縮小市場でブランドを磨き込む商品企画 | 国内即席麺売上1,030.33億円・利益率9.5%・R&D総額17.76億円 |

合いそうな人

- 米国・メキシコ駐在を含むグローバル食品キャリアを志向する人(海外即席麺の3年1,300億円規模設備投資の実行人材が必要)

- 単品ブランド(マルちゃん)を世界に広める仕事に興味がある人(米州マルチャンは北米ヒスパニック市場で圧倒的シェア)

- 三井物産系の商流に乗ったB2B2C食品ビジネスを経験したい人(連結売上25.4%が三井物産経由)

- 経営企画・IR・財務志望で「ROE15%・総還元性向70%」の資本市場対話を実践したい人(食品大手で異例の高水準コミット)

- 縮小市場での価格・利益率防衛をブランド戦略で実現したい商品企画・マーケ志望(国内即席麺『麺づくり』『マルちゃんZUBAAAN!』)

合わないかもしれない人

- 食品事業を幅広く多角化したい人(味の素のアミノ酸→電子材料・キリンの発酵→医薬品のような多角展開はせず、軸は『マルちゃんブランドの即席麺』)

- 国内市場中心・安定志向の人(成長と投資の重心は完全に米州。海外比率45%超で為替・関税リスクが日常)

- 短期意思決定・スタートアップ的スピードを求める人(連結4,696名の中堅メーカーで、グループ・商社・米州子会社が絡む大企業型意思決定)

- BtoCマーケで最終消費者と直接対話したい人(商流は商社・量販店バイヤー経由が中心)

学部・専攻別フィット

| レーン | 適性専攻 | フィット領域 | 代表的なロール |

|---|---|---|---|

| 理系院生 | 食品科学・農芸化学・微生物学・化学工学 | 賭け2のR&D(麺づくり・ZUBAAAN!・新かため極細麺・フリーズドライ)/賭け1の米州工場の量産技術 | 中央研究所での麺技術・スープ開発/カリフォルニア・メキシコ工場の生産技術/品質保証・食品安全 |

| 理系学部生 | 農学・食品工学・化学・生物・機械 | 国内・海外工場の製造現場/低温食品の生麺設備/加工食品のフリーズドライ設備 | 工場の生産技術・製造ライン設計/品質保証/調達・原材料管理/設備エンジニア |

| 文系学部生 | 経済・経営・商・国際・法・外国語 | 賭け1の米州事業企画/賭け3のIR・経営企画/三井物産との営業/マルちゃんブランドの国内外マーケ | 海外事業企画・米州マルチャン本社管理/量販営業・三井物産担当/IR・経営企画/ブランドマネージャー・商品企画 |

今から学んでおくべきこと

- グローバル食品マーケティング: 米州売上2,292億円・北米ヒスパニック市場の理解。Statista・Nielsen等の北米即席麺カテゴリーレポートを月1で読む

- 為替・国際会計の基礎: 在外子会社の換算方法変更(期中平均レート採用)が翌期から導入。為替予約・換算差額・税効果の基礎を学ぶ

- 資本コスト・株主還元の理論: ROE15%・総還元性向70%・PBR1倍経営の対話。CAPM・WACC・株主資本コストの基礎を理解

- 英語+スペイン語の素地: 米州駐在では英語必須、メキシコ案件ではスペイン語が武器。TOEIC 800点以上+スペイン語入門レベル

- ブランドマネジメント: 縮小市場での利益率防衛を支えるのは『麺づくり』『マルちゃん』のブランド価値。FMCG(消費財)のブランド戦略を学ぶ

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

面接質問パターン1: 「なぜ東洋水産を志望するのですか」

有報を拝見し、連結利益の72.1%を米州マルチャンが稼ぐ構造に注目しました。3ヵ年中期計画でカリフォルニア工場拡張とメキシコ新工場に約1,300億円を投じ、海外即席麺セグメントを2,980億円へ拡張する方針が明示されています。日清食品の多地域分散とは対照的に、米州集中投資を選ばれている戦略に共感しました。[ここに15秒で語れる自分の経験]を活かし、この拡張フェーズに貢献したいと考えています。

面接質問パターン2: 「当社の最大のリスクは何だと思いますか」

米州マルチャンが連結利益の72%を稼ぐ単一エンジン構造そのものが、最大の強みであり最大の構造リスクだと理解しています。米国景気・関税・現地競合のいずれか一撃で連結全体が揺れる構造であり、地域分散の進んだ味の素・キリンとは異なるリスクプロファイルを承知の上で志望しています。翌期からの在外子会社の期中平均為替換算への会計方針変更も、為替リスクの見え方を変える論点として注視しています。

面接質問パターン3: 「逆に質問はありますか」

2つお伺いさせてください。1つ目は、海外即席麺セグメントが連結利益の72%を稼ぐ構造の中、米州依存リスクを下げるための地域分散(アジア・欧州等の新規参入)は3ヵ年中期計画でどう位置づけられているか、お聞かせいただけますか。2つ目は、三井物産株式会社との取引が連結売上の25.4%を占める中で、商社経由の卸売モデルと直販モデルのバランスを今後どう設計されていく方針か、お聞かせいただきたいです。

面接で伝えるべき3つの軸

- 志望分野と東洋水産のセグメント実績を1対1で結びつける。米州マルチャン・国内即席麺・低温食品・株主還元のどの軸を選んだかを、有報の利益構成で裏付けて語る

- 「マルちゃんブランドのグローバル展開」を米州設備投資1,300億円の数字で裏付ける。経営方針と具体数字をセットで出すと抽象論にならない

- 米州一点集中リスク・三井物産25.4%依存にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東洋水産は連結売上5,076億円のうち米州マルチャンが2,293億円(構成比45.2%)、セグメント利益では754億円中544億円(構成比72.1%)を稼ぐ単一エンジン構造。「マルちゃんの国内即席麺メーカー」ではなく「北米即席麺会社」が実態

- 3ヵ年中期計画(2026-2028)でカリフォルニア工場拡張+メキシコ新工場に約1,300億円の設備投資。海外即席麺セグメントを2,293億円→2,980億円(+30%)へ拡張する米州集中投資が会社の最大の賭け

- 強みの裏側には3つのリスク──米州一点集中(利益72%)・為替変動と期中平均レート換算への会計方針変更・三井物産1社25.4%依存。強みとリスクをセットで理解して志望する姿勢が面接で評価される

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。