森永製菓を「ハイチュウとチョコモナカジャンボの菓子メーカー」だと思って面接に臨むと、企業研究の浅さが面接官に一瞬で見抜かれます。森永製菓自身が掲げている2030ビジョンは「ウェルネスカンパニーへの変革」で、重点4領域(米国HI-CHEW・inゼリー・冷菓・通販)への投資集中が中計の柱です。さらに「森永乳業と同じ会社」というイメージも有報を開けば一発で覆ります。あなたが菓子そのものではなく『使用シーン』への賭けにどう共感するかを語れれば、他の就活生とは明確に差がつきます。

森永製菓(2201)は、菓子・食品・冷菓・ゼリー飲料の製造販売を主力に、業務用食品の卸売、不動産賃貸・ゴルフ場運営まで展開する食品メーカーです。「森永=菓子の会社」「森永乳業と同じ会社」というイメージから、実際には「2030年にウェルネスカンパニーへ生まれ変わる」ことを掲げ、米国HI-CHEW・inゼリー機能性食品・冷菓技術深化・基幹システム更新を同時並行で進める『事業ポートフォリオ転換期にある中堅食品メーカー』へと変わってきています。森永乳業(2264)は別法人で資本関係もなく、ヨーグルト・牛乳が主力という点も含めて、親世代の知識と現在の有報の姿はかなり違います。

この記事のデータは森永製菓の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 森永製菓 有価証券報告書 2025年03月期 主要な経営指標等の推移

なお、本記事ではセグメント利益(営業利益)=21,266百万円(FY2025/03)を「営業利益」の主表記とし、有報の損益計算書に出てくる経常利益22,304百万円は受取利息・配当金・為替差損益等の営業外損益を含む値として、初出時のみ括弧書きで補足します。

森永製菓のビジネスの実態|何で稼いでいるのか

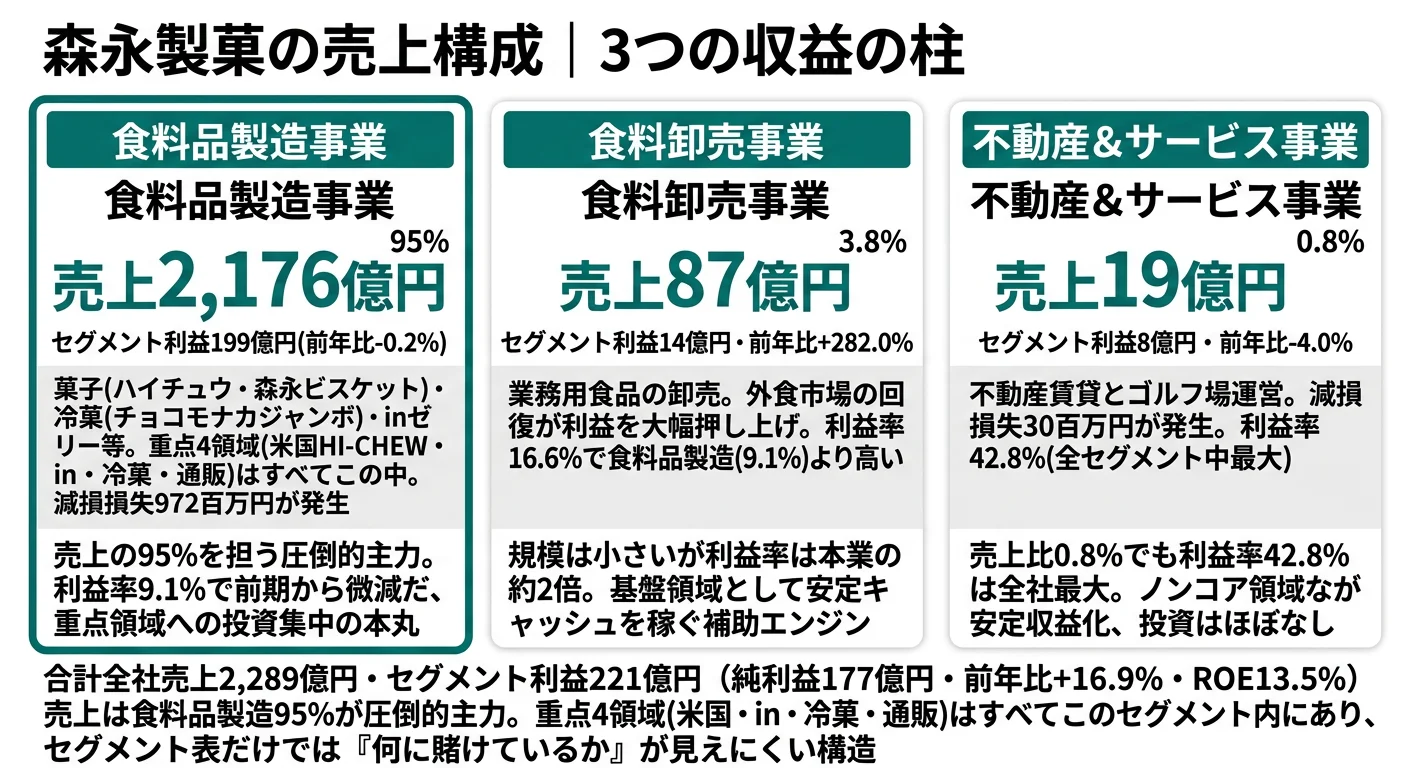

結論を先に示すと、森永製菓は3セグメント体制の中で、食料品製造事業(売上2,176億円・全社の95.0%)が圧倒的な主力で、食料卸売事業(売上87億円・3.8%)と不動産&サービス事業(売上19億円・0.8%)は補助的です。「森永=菓子の会社」というイメージは概ね正しい一方、有報のセグメント情報からは『重点4領域(米国HI-CHEW・in事業・冷菓・通販)はすべて食料品製造セグメントの中にある』という構造が読み取れ、セグメント表だけでは何に賭けているかが見えにくい構造になっています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上 | 売上シェア | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 食料品製造事業 | 2,176億円 | 95.0% | 199億円 | 9.1% |

| 食料卸売事業 | 87億円 | 3.8% | 14億円 | 16.6% |

| 不動産&サービス事業 | 19億円 | 0.8% | 8億円 | 42.8% |

出典: 森永製菓 有価証券報告書 2025年03月期 セグメント情報(外部顧客への売上高ベース・調整前)

pie title セグメント別売上構成(2025年3月期)

"食料品製造" : 217578

"食料卸売" : 8690

"不動産&サービス" : 1870

"その他" : 817

食料品製造95.0%が圧倒的な主力で、菓子(ハイチュウ・森永ビスケット等の基盤領域)・冷菓(チョコモナカジャンボ)・ゼリー飲料(inゼリー)・米国HI-CHEW事業が同居しています。利益率では不動産&サービスが42.8%・食料卸売が16.6%と高い水準ですが、規模が小さいため全社の利益貢献は限定的。重点4領域に向かう経営資源はすべて食料品製造セグメント内に集中しています。

ここからは3つのセグメントを深掘りします。

食料品製造事業|重点4領域の主舞台

食料品製造事業は売上2,176億円(全社の95.0%・売上前年比+6.8%)・セグメント利益199億円(前年比-0.2%)で、森永製菓の量的・質的双方の中心です。売上は米国HI-CHEW事業の伸長と国内菓子の価格改定効果で前年比+6.8%と伸長した一方、原材料高騰の影響と減損損失972百万円の計上もあり、セグメント利益はほぼ横ばいに留まりました。重点4領域(米国HI-CHEW・in事業・冷菓・通販)はすべてこのセグメントに位置し、ハイチュウ・森永ビスケット等の基盤領域と同居しています。FY2025/03の設備投資は10,526百万円(食料品製造セグメント・全社の98.5%)で、基幹システム更新2,756百万円と各製造設備の更新・新設が中心です。

食料卸売事業|利益率16.6%の安定キャッシュ源

食料卸売事業は売上87億円・セグメント利益14億円・利益率16.6%です。業務用食品の卸売を行うBtoB事業で、外食市場の回復が寄与し前年比+25.8%・セグメント利益は+282.0%(前期3.77億円→14.41億円)と大きく伸長しました。規模は食料品製造の3.8%と小さいものの、利益率は食料品製造(9.1%)の約1.8倍で、安定キャッシュ創出源として基盤領域に位置づけられています。

不動産&サービス事業|ノンコアの安定収益

不動産&サービス事業は売上19億円・セグメント利益8億円・利益率42.8%です。不動産賃貸とゴルフ場経営を行うノンコア領域で、利益率は高いものの規模が小さく、新規投資はほぼ行われていません。安定キャッシュ創出源としての位置づけで、減損損失30百万円が計上されている点だけは留意が必要です。重点4領域には含まれず、有報でも事業説明はごく簡素です。

5期間の売上・純利益推移を見ると、売上は2021年3月期の1,682億円から2025年3月期の2,289億円へと+36.1%、純利益は134億円→177億円へと+32.1%、ROEは11.8%→13.5%と成長軌道に乗っています。純利益は2023年3月期に277億円まで跳ね上がった後、2024年3月期に100億円へ大きく落ち込み、2025年3月期に177億円へ戻る変則的な動きをしていますが、これは前期(2022/3)の戦略投資反動・2023/3の特殊要因剥落・原材料高騰などのワンタイム要因の重なりが主因と有報から読み取れます。中期的な成長軸としては米国HI-CHEWを中心とした海外事業が主役で、ROE目標12%(2027/3)を既に達成済みという事実が、菓子業界=成熟・低成長というイメージとは異なる姿を示しています。

食料品製造95%集中は規模効果と配属リスクの裏表。食料品製造セグメントが売上の95.0%を占める集中構造は、菓子・冷菓・ゼリー飲料の研究開発・生産・販売を一気通貫で深掘りできる強みになる一方、新卒の配属先が食品製造関連に偏ることも意味します。「総合食品メーカーで卸売・不動産まで幅広く経験したい」という志向には合いません。逆に、米国HI-CHEW・inゼリー機能性食品・冷菓技術深化のいずれかにキャリアを賭けたい人にとっては、経営資源が集中しているからこそ深い経験を積める環境です。「集中の強さ」と「配属の偏り」は同じコインの裏表だと理解して志望することが前提です。

では、この食料品製造95.0%という構造の中で、森永製菓が次の5年で何に賭けているのか。続く章で投資の中身を見ていきます。

森永製菓は何に賭けているのか|投資と研究開発の方向性

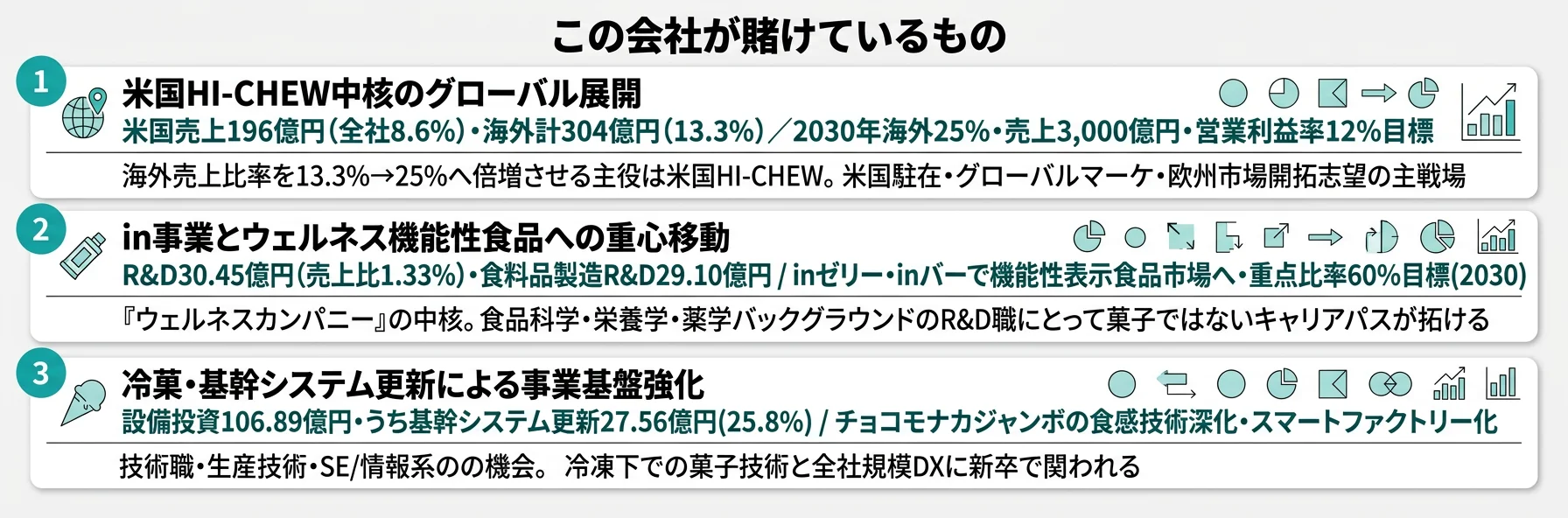

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。食品メーカーの場合は工場・研究開発・ITシステムが中心で、森永製菓のFY2025/03の設備投資は106.89億円(うち基幹システム更新27.56億円)、研究開発費は30.45億円(売上比1.33%)という規模です(投資セクションの読み方ガイド)。2030ビジョン「ウェルネスカンパニーへの変革」と2024中期経営計画(2025-2027年度)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2025/03) | 期間 | 中期目標 |

|---|---|---|---|

| 米国事業(HI-CHEW中核のグローバル展開) | 米国売上196億円(全社の8.6%)・海外計304億円(13.3%) | 中長期(2030経営計画) | 海外売上比率25%以上 |

| in事業とウェルネス機能性食品 | R&D 30.45億円(売上比1.33%)・食料品製造R&D 29.10億円 | 中長期(2030経営計画) | 重点領域売上比率60% |

| 冷菓・基幹システム更新 | 設備投資106.89億円・うち基幹システム更新27.56億円(25.8%) | 中期(2024中計2027/3) | 売上高営業利益率10%以上 |

出典: 森永製菓 有価証券報告書 2025年03月期 セグメント情報・経営方針・設備投資・研究開発活動

賭け1: 米国事業(HI-CHEW中核のグローバル展開)

森永製菓の地域別売上は、日本1,985.67億円・米国196.72億円・その他107.18億円で、海外比率は13.3%です(FY2025/03)。このうち米国売上196億円(全社の8.6%)は、しょうゆやヨーグルトのような他社海外戦略とは違い、ソフトキャンディ「HI-CHEW」を中核とした成長ドライバーです。研究開発活動では「米国においては『HI-CHEW』の特長であるChewyでリアルなフルーツ感をグミで再現した『HI-CHEW gummies』『HI-CHEW gummies sour』を発売」と明記され、欧州への市場開拓も加速していると有報に記されています。

2030経営計画では海外売上比率25%以上・売上3,000億円・営業利益率12%以上・ROE15%以上を目標に設定。仮に売上3,000億円で海外25%が達成されれば海外売上は750億円となり、現在の304億円から約2.5倍に拡大する計算です。米国だけで成長の主役を担う構造で、2024中計(〜2027/3)の中間目標は売上2,460億円・営業利益246億円・営業利益率10%・重点領域比率53%以上・海外売上比率16%です。

| 投資先 | 投資内容 | 戦略上の意味 |

|---|---|---|

| 米国HI-CHEW製品ライン | HI-CHEW gummies / sour 等新フレーバー2品(2024年度) | 米国小売チャネルでの棚拡張・ブランド拡大 |

| 米国現地法人 | 米国事業基盤強化の継続投資 | 中長期の海外売上比率25%(2030年)達成 |

| 欧州市場 | 「欧州への市場開拓も加速」(有報) | 米国以外の海外柱を作る |

出典: 森永製菓 有価証券報告書 2025年03月期 研究開発活動・2030経営計画

米国駐在・グローバルマーケ志望での行動 → 米国HI-CHEW事業の規模(196億円・全社の8.6%)と海外売上比率25%目標(2030年)を1つのストーリーとして語れるようにしておきましょう。食品業界の俯瞰記事でキッコーマンや味の素の海外展開と比較すると、森永製菓のソフトキャンディという独自カテゴリでの海外戦略がより鮮明になります。

賭け2: in事業(inゼリー・inバー)とウェルネス機能性食品

2030ビジョン「ウェルネスカンパニー」の実現に向け、森永製菓は事業領域を「心の健康・体の健康・環境の健康」の3つの価値提供と再定義し、「in」ブランドを重点4領域の筆頭に位置づけています。FY2025/03の研究開発費は30.45億円(売上比1.33%)で、うち食料品製造セグメントが29.10億円(95.6%)です。

具体的な動きは、「inゼリー プロテイン15g」のリニューアル、「inバープロテインMEAL」「おいしいEAA&クエン酸」などの機能性食品投入、機能性表示食品「MCTスタイル Light<ベイクドショコラ>」のリニューアル、γ-アミノ酪酸(GABA)を機能性関与成分とした甘酒「発酵ラボお米のチカラ」など、機能性関与成分を含む製品を相次いで投入していること。さらに、長寿遺伝子として知られるサーチュインに関するヒト試験結果を米国老年医学会議(GSA2024)で発表するなど、研究開発色が強くなってきています。

| 重点領域(賭け2関連) | 主な製品・研究 | 戦略上の意味 |

|---|---|---|

| inゼリー機能性食品 | プロテイン15g・フルーツ食感・MCTスタイル | 「時間をかけずに栄養を摂りたい」需要への対応 |

| inバー機能性食品 | inバープロテインMEAL・ナッツメープル味 | タンパク質摂取の多様化シーン拡大 |

| サーチュイン/パセノール™研究 | 血中サーチュイン遺伝子発現の増加をヒト試験で確認 | 「体の健康」領域での科学的根拠の蓄積 |

| 感性科学研究 | 喫食時の表情解析・脳活動測定 | 「心の健康」領域でのR&D差別化 |

出典: 森永製菓 有価証券報告書 2025年03月期 研究開発活動

機能性食品R&D志望での行動 → 2022年春に開設された「森永製菓R&Dセンター」がウェルネス研究の中核拠点であることを押さえ、自分の研究背景(食品科学・薬学・栄養学等)との接点を1つ語れるようにしておきましょう。

賭け3: 冷菓・基幹システム更新による事業基盤強化

冷菓事業も重点4領域の一つに位置づけられ、「チョコモナカジャンボ」のモナカへの食物繊維コーティングにより吸湿耐性を従来比1.2倍向上、「砕<MARIE&ホワイトチョコ>」「ザ・クレープ」などの新製品を独自食感技術で投入しています。冷凍下での菓子技術は森永製菓の3大技術(ソフトキャンディ・冷凍下での菓子技術・ゼリー飲料技術)の一角で、量産化のための生産技術が要求される領域です。

加えて、FY2025/03の設備投資総額10,689百万円のうち基幹システムの更新投資2,756百万円(全体の25.8%)が含まれており、スマートファクトリー化・販売部門の組織最適化・物流変革が2024中期経営計画の柱として明記されています。重点領域への投資原資を確保しながら機能部門の構造改革を進め、売上高営業利益率を2027/3目標の10.0%・2030年の12.0%以上へ引き上げる計画です。

生産技術・SE/情報系志望での行動 → 冷菓の独自食感技術・基幹システム更新27.56億円・スマートファクトリー化が同時並行で進んでいることを押さえ、食品工学/情報系のどの軸でキャリアを築きたいかを語れるようにしておきましょう。

ただし、ウェルネス変革と海外拡大の戦略には裏側のリスクもあります。次章では森永製菓自身が有報で開示しているリスクを見ていきます。

森永製菓が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。森永製菓が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

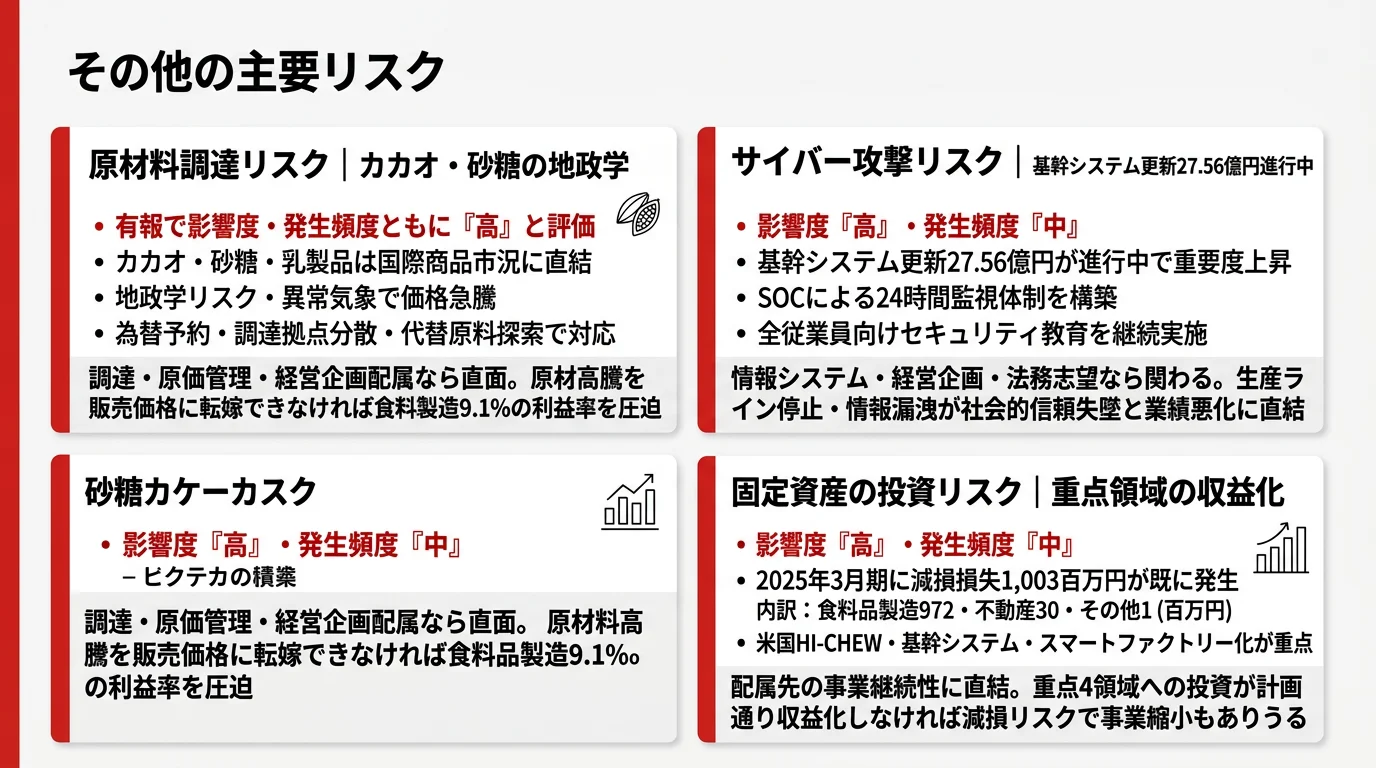

リスク1: 原材料調達リスク|カカオ・砂糖等の地政学

森永製菓の主力製品であるチョコレート菓子・冷菓・ゼリー飲料の主原料はカカオ・砂糖・乳製品で、いずれも国際商品市況の影響を直接受けます。有報では原材料調達リスクは影響度・発生頻度ともに『高』と評価されています。為替予約・調達拠点分散・代替原料探索などの対応策は明記されていますが、調達コスト増を販売価格に転嫁できなければ中長期的に利益率を圧迫すると有報自身が明示しています。FY2025/03の食料品製造セグメント利益が前年比-0.2%とほぼ横ばいに留まっているのは、まさにこの原材料高騰の影響が一因です。

リスク2: サイバー攻撃による生産・物流停止と情報漏洩

サイバー攻撃による生産ライン停止・個人情報漏洩は社会的信頼失墜と業績悪化に直結します。森永製菓は基幹システム更新27.56億円が進行中の状況で、有報ではサイバー攻撃の影響度を『高』・発生頻度を『中』と評価。SOC(セキュリティオペレーションセンター)による24時間監視体制と全従業員向けセキュリティ教育で対応していると明示しています。基幹システム移行期は特に脆弱性が高まる時期であり、情報システム・経営企画・法務志望者にとっては、配属後に直接関わる可能性のあるリスクです。

リスク3: 固定資産の投資が当初計画通りの成果を生まないリスク

米国HI-CHEW・基幹システム・スマートファクトリー化など重点投資が計画通りの収益を生まなければ減損損失リスクが顕在化します。FY2025/03は減損損失1,003百万円が既に発生しており、内訳は食料品製造972百万円・不動産30百万円(その他に1百万円)。有報では固定資産投資リスクの影響度を『高』・発生頻度を『中』と評価し、投資マネジメント体制での継続的モニタリングを対応策として明示しています。重点4領域への投資が計画通り収益化しなければ、配属先の事業の継続性に直結するという意味で、就活生にとっても無視できないリスクです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、森永製菓があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた森永製菓の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する森永製菓の特徴 | 詳しく見る |

|---|---|---|

| 米国駐在・グローバルマーケ志向 | 米国HI-CHEW売上196億円・海外比率2030年25%目標 | → 本記事の賭け1 |

| 機能性食品R&D・ウェルネス志向 | R&D 30.45億円・サーチュイン研究・inゼリー機能性食品 | → 本記事の賭け2 |

| 生産技術・SE/情報系志向 | 基幹システム更新27.56億円・冷菓食感技術・スマートファクトリー | → 本記事の賭け3 |

| ブランドマーケ志向 | ハイチュウ・チョコモナカジャンボ等メガブランドのリニューアル戦略 | → 本記事の賭け1・賭け2 |

合いそうな人

- 米国駐在・グローバルマーケティングを志望する人(海外比率13.3%→2030年25%目標)

- 機能性食品・ウェルネス領域のR&Dを志望する人(inゼリー・サーチュイン研究・R&Dセンター)

- 食品工学・生産技術・SE/情報系を志望する人(冷菓食感技術・基幹システム更新27.56億円)

- ブランドマーケティングを学びたい人(ハイチュウ・チョコモナカジャンボのリニューアル戦略)

合わないかもしれない人

- 短期で成果を求める人(平均勤続19.1年が物語る長期育成志向)

- M&A中心で事業ポートフォリオを組み替えたい人(大型M&Aは少なく、有機的成長中心)

- 完全な国内市場志向の人(2030年に海外25%目標で本社部門も海外連携が増加)

- 森永乳業と同じ会社だと思って志望してしまう人(別法人・別事業構造)

従業員データ

森永製菓の従業員データも判断材料になります。連結従業員数は3,153人、提出会社(単体)は1,538人で、平均年齢43.4歳・平均勤続19.1年・平均年間給与815万円(2025年3月期・基準外賃金及び賞与含む)です。多様性指標としては、単体ベースで女性管理職比率13.4%・男性育児休業取得率82.9%・男女賃金格差(全体)61.5%(正規63.9%・非正規84.3%)が開示されています。

平均勤続19.1年は安定の証だが異動の自由度の制約の裏返し。森永製菓の平均勤続19.1年・平均年齢43.4歳という数字は、菓子・冷菓・機能性食品を長期で育てる事業文化を反映しています。男性育児休業取得率82.9%・年収815万円は食品セクターでは平均的に堅実な水準で、安心して長く働ける環境です。一方で、新卒入社後の異動サイクルは比較的ゆっくりで、「20代のうちに複数の事業を経験して30代でマネジメントに昇格したい」という志向の人は、社内ローテーションのスピード感とギャップを感じる可能性があります。逆に、重点4領域のいずれかに10年単位で腰を据えて専門性を深めたい人にはフィットする環境です。

今から学ぶべき分野

有報が示す投資方針から、森永製菓で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 米国HI-CHEW・欧州本格進出 | 英語(TOEIC 700以上) | TOEIC学習・米国小売市場の動向を月1で確認 |

| inゼリー機能性食品・サーチュイン研究 | 食品科学・栄養学・薬学の基礎 | 機能性表示食品制度の理解・微生物学/生化学の基礎書 |

| 経常利益と営業利益(セグメント利益)の使い分け | 簿記2級+セグメント会計 | 日本基準採用企業のセグメント情報の読み方を整理 |

| カカオ・砂糖の地政学リスク | 国際商品市況の基礎 | 商品市況・為替変動の影響を把握する習慣 |

志向別のキャリアレーン

| 志向タイプ | 適した専攻例 | 関連する賭け | キャリア例 |

|---|---|---|---|

| 理系院生(食品科学・薬学・栄養) | 食品科学・栄養学・薬学・生化学・生命科学 | 賭け2のinゼリー機能性食品・サーチュイン研究、賭け3の冷菓食感技術 | 商品開発研究職/健康科学研究職/感性科学研究職 |

| 文系学部生(経済・商・経営) | 経済学・商学・経営学・国際関係・社会学 | 賭け1の米国HI-CHEW現地マーケ、賭け2のブランド戦略、通販事業のCRM/EC | ブランドマネージャー(候補)/海外マーケ/通販事業企画 |

| 高専・専門卒(生産技術) | 機械工学・電気電子・情報処理・食品製造 | 賭け3の基幹システム更新27.56億円・スマートファクトリー化・冷菓ライン更新 | 生産技術/工場SE/設備保全エンジニア |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

森永製菓の面接── 「なぜ明治やカルビーではなく森永製菓か」と聞かれたとき

森永製菓は『菓子の会社』ではなく、2030年に『ウェルネスカンパニー』への転換を掲げる事業ポートフォリオ転換中の食品メーカーと理解しています。重点4領域(米国HI-CHEW・inゼリー機能性食品・冷菓・通販)への投資集中と、2030年に海外売上比率25%・売上3,000億円・営業利益率12%を目指す中計の数字が、その意思を裏付けていると感じています。[ここに15秒で語れるあなたの経験]を活かして、菓子そのものではなく『使用シーン』への賭けに貢献したいと考えています。

深掘り対策・想定問答の複数パターンは、面接対策記事もあわせて参考にしてください。

森永製菓の面接── 「2030年ウェルネスカンパニー戦略をどう評価するか」と聞かれたとき

賭けの中で特に注目しているのが米国HI-CHEW事業と機能性食品in事業の2つです。米国売上は196億円で全社の8.6%とまだ小さいですが、重点4領域の一つに位置づけられ、2024年度には『HI-CHEW gummies』など新商品を投入し欧州への本格進出も加速していると有報に明記されています。一方、in事業では2022年春にR&Dセンターを開設し、サーチュイン研究をGSA2024で発表するなど機能性食品の科学的根拠を蓄えており、[ここに15秒で語れるあなたのウェルネス関心の根拠]を踏まえて、両輪で進むウェルネス変革に携わりたいと考えています。

面接で伝えるべき3つの軸

- 「事業ポートフォリオ転換期」を有報の数字で裏付ける。売上5期で1,682→2,289億円(+36.1%)、ROE13.5%、海外比率13.3%、2030年に海外25%目標。菓子業界=低成長というイメージの裏返しを語る

- 「米国HI-CHEW」を成長ドライバーとして特定する。米国売上196億円(全社の8.6%)・新フレーバー2品(2024年度)・欧州本格進出という3点セットで具体性を出す

- 「リスクと表裏」を同時に語る。原材料調達リスク(カカオ・砂糖の地政学)・固定資産投資の収益化リスク(減損1,003百万円既発生)に触れることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「2030経営計画で海外売上比率25%を目標とされていますが、米国HI-CHEW以外でどの地域・どのブランドの拡大を中心に進められる想定か、新卒として関わるキャリアパスとあわせて教えていただけますか」

- 「in事業はウェルネスカンパニーの中核に位置づけられていますが、機能性表示食品・特定保健用食品の開発で他社との差別化軸を、新卒の研究開発職としてどう作っていくのか伺えますでしょうか」

- 「基幹システム更新27.56億円・スマートファクトリー化を進めておられますが、デジタル経営基盤拡張の中で新卒のSE・情報系職種にどのようなキャリアパスを想定されていますか」

- 「重点4領域(米国・in・冷菓・通販)への投資集中と、ハイチュウ・森永ビスケット等の基盤領域の収益力向上を両立する戦略について、配属時の事業選択の自由度はどの程度ありますでしょうか」

避けるべきこと: 「森永乳業と同じ会社ですよね」と混同して話すこと、「ハイチュウとチョコモナカジャンボの菓子メーカーですよね」で止まること、年収815万円や男性育休82.9%など待遇データだけに言及することの3つです。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 森永製菓は『菓子の会社』ではなく、2030年に『ウェルネスカンパニー』への変革を掲げる事業ポートフォリオ転換中の食品メーカー。重点4領域(米国HI-CHEW・inゼリー・冷菓・通販)への投資集中が中計の柱

- 売上は5期で1,682億円→2,289億円(+36.1%)、純利益134→177億円(+32.1%)、ROE13.5%。中計ROE目標12%(2027/3)を既に達成済みで、菓子業界=低成長のイメージとは異なる成長軌道

- 強みの裏側には3つのリスク──カカオ・砂糖等の原材料調達(影響度『高』)、サイバー攻撃(基幹システム更新27.56億円進行中)、固定資産投資の収益化(減損1,003百万円既発生)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同じ食品業界の海外戦略型を比較したい方は → キッコーマンの有報分析

- 同じ食品業界の健康・機能性食品型を比較したい方は → カゴメの有報分析

- 食品業界全体を俯瞰したい方は → 食品業界の有報データ俯瞰

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。