UTグループを「派遣会社の一つ」と思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、マニュファクチャリング事業1セグメントが連結営業利益の68%を稼ぐ収益構造、第5次中期経営計画で2028年3月期に売上+50.5%・技術職社員+65.4%を目指す拡大フェーズ、そして2024年4月のエンジニアリング事業売却と日立茨城テクニカルサービス買収が同時並行で進む事業ポートフォリオの組み替えが並びます。あなたが「派遣会社」でなく「半導体・自動車製造業向けの無期雇用派遣シェア拡大とM&A同時進行型の事業会社」と語れるかで、他の就活生との差は明確につきます。

UTグループ株式会社(2146)は、マニュファクチャリング事業・エリア事業・ソリューション事業・日系人材事業・ベトナム事業の5セグメントを展開する売上1,947億円の製造派遣最大手級です。連結従業員36,344名(うち本社採用層は親会社368名)・国内技術職社員34,289名という大規模な人材ベースを持ちながら、第5次中期経営計画で『はたらく人=顧客』というツインカスタマー戦略への根本的な転換を進めている、という二面性が有報からは見えてきます。

この記事のデータはUTグループ株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: UTグループ株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移

人材派遣会社の本質を一気に押さえるために、まずは何で稼いでいる会社なのかから見ていきます。

UTグループのビジネスの実態|何で稼いでいるのか

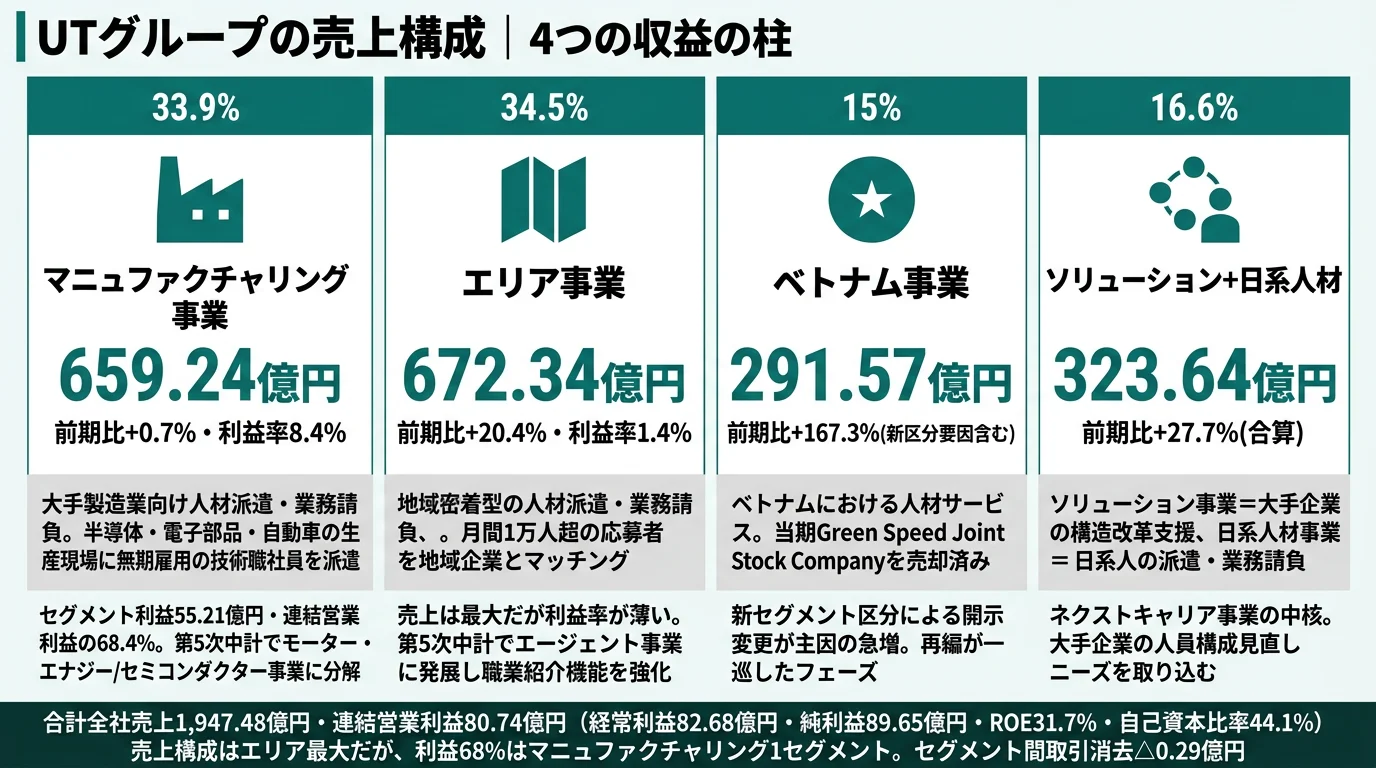

結論を先に示すと、UTグループは5セグメントを展開する企業ですが、利益の68%をマニュファクチャリング事業(大手製造業向け人材派遣)が稼ぎ出す『利益の集中構造』を持ちます。売上規模ではエリア事業(地域密着型派遣)がマニュファクチャリング事業を上回りますが、利益率は1.4% vs 8.4%と大差があり、『売上の主力 ≠ 利益の主力』が顕在化しています。さらに2024年4月にエンジニアリング事業(UTテクノロジー・UTコンストラクション)を売却し、当期から「日系人材事業」「ベトナム事業」を独立セグメント化するというセグメント再編も同時に起きています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 当期売上 | 売上構成 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| マニュファクチャリング事業 | 659.24億円 | 33.9% | 55.21億円 | 8.4% |

| エリア事業 | 672.34億円 | 34.5% | 9.71億円 | 1.4% |

| ソリューション事業 | 221.01億円 | 11.3% | 6.54億円 | 3.0% |

| 日系人材事業 | 102.63億円 | 5.3% | 4.33億円 | 4.2% |

| ベトナム事業 | 291.57億円 | 15.0% | 5.24億円 | 1.8% |

| 外部顧客売上計(連結) | 1,946.81億円 | 100% | 81.04億円(セグメント計) | 4.2% |

出典: UTグループ株式会社 有価証券報告書 2025年3月期 セグメント情報。連結営業利益80.74億円とはセグメント間取引消去△0.29億円の差異があります

マニュファクチャリング事業(売上構成33.9%・利益構成68.1%)

大手製造業向けの人材派遣・業務請負サービスが中心で、半導体・電子部品・自動車などの製造現場に無期雇用の技術職社員を派遣する事業です。当期売上は659.24億円(前期比+0.7%)と微増ながら、セグメント利益55.21億円・利益率8.4%という収益性は5セグメント中で最高水準。利益の68.1%を1セグメントで稼ぐ集中構造が、UTグループの収益力の核心です。第5次中期経営計画では本事業を「モーター・エナジー事業」(自動車)と「セミコンダクター事業」(半導体)に分解再編する方針が明示されています。

エリア事業(売上構成34.5%・利益構成12.0%)

地域密着型の人材派遣・業務請負サービスで、当期売上672.34億円(前期比+20.4%)と売上規模ではマニュファクチャリング事業を上回ります。一方でセグメント利益は9.71億円(前期20.35億円から-52.3%)と大幅に縮小し、利益率は1.4%まで低下。第5次中期経営計画ではエリア事業の機能を「エージェント事業」(職業紹介+派遣のマッチング向上)に発展させ、月間1万人を超える応募者をローカル企業とマッチングする方針が打ち出されています。

ベトナム事業(売上構成15.0%・利益構成6.5%)

ベトナムにおける人材サービスの提供を行うセグメントで、当期売上291.57億円(前期109.10億円から+167%)と急増しています。これは2025年3月期からの新セグメント区分による表記変更が主要因で、構造的な急成長というよりも開示単位の変更に近い性格です。ただしGreen Speed Joint Stock Company(のれん12.5億円分)を当期に売却済みで、ベトナム事業の再編は一巡しつつあるフェーズと読めます。

『売上の主力 ≠ 利益の主力』という事業構造を理解すること。エリア事業が売上34.5%で最大であるにも関わらず、セグメント利益はマニュファクチャリング事業(利益率8.4%)が68%を占めるという構造は、UTグループの収益力の本質を表しています。本社採用層が事業企画・経営企画を担うとすれば、エリア事業の利益率改善とマニュファクチャリング事業の安定維持の両方を考えることになります。「とにかく売上を伸ばしたい」という志望動機は、この利益構造とズレる可能性があるため、注意が必要です。

ビジネスの実態を掴んだところで、次はUTグループが何に賭けているかを見ていきます。

UTグループは何に賭けているのか|投資と研究開発の方向性

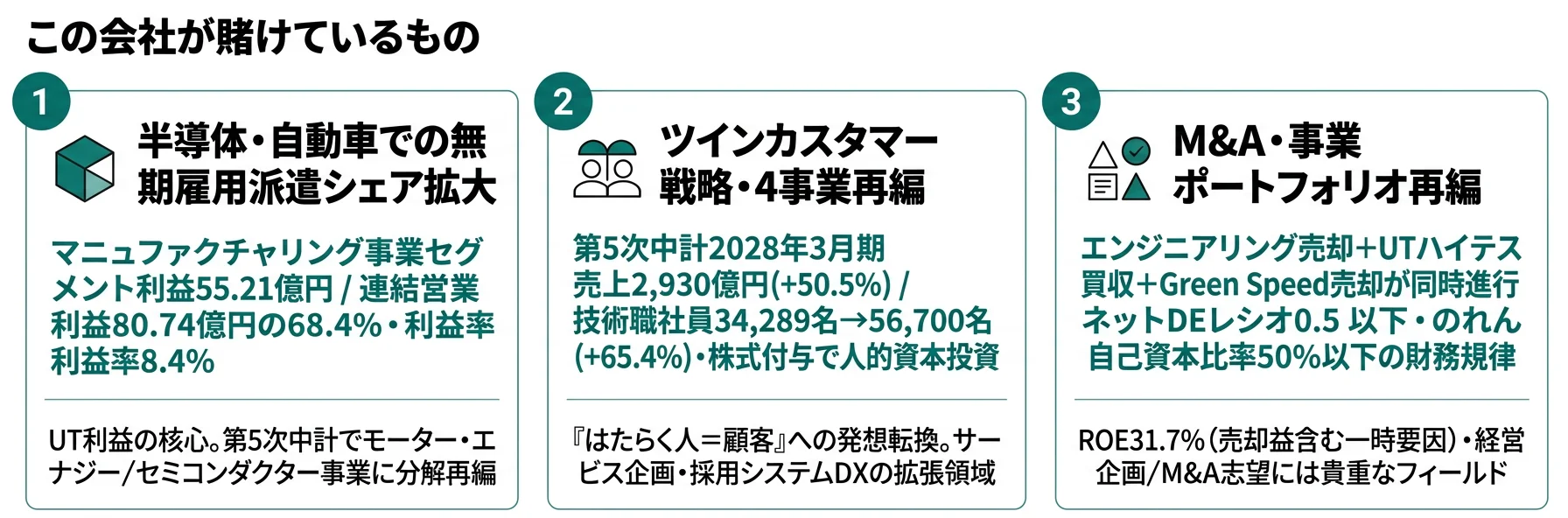

UTグループは設備投資額そのものは小さい企業(当期3.67億円・売上の0.2%)ですが、人材ビジネスの『投資』は設備ではなく『人』『M&A』『事業再編』という形で行われます。経営方針として2030年に向けた長期経営ビジョン「これからのはたらき方のプラットフォームになる」を掲げ、第5次中期経営計画(2028年3月期最終年度)で4事業戦略・売上2,930億円・営業利益253億円・営業利益率8.6%・技術職社員56,700名(+65.4%)を明示しています。

| 賭け | 規模感 | 時間軸 | 財務インパクト |

|---|---|---|---|

| マニュファクチャリング軸の強化 | セグメント利益55.21億円(連結営業利益の68.4%) | 中期計画期間(継続) | 2028年3月期営業利益253億円・利益率8.6%の中核 |

| ツインカスタマー戦略・4事業再編 | 中計売上目標2,930億円(+50.5%) | 2025-2028年3月期 | 技術職社員数34,289名→56,700名(+65.4%) |

| M&A・事業ポートフォリオ再編 | のれん残高55.60→44.68億円 | 中計期間(継続) | 当期純利益89.65億円が経常82.68億円を超過 |

出典: UTグループ株式会社 有価証券報告書 2025年3月期 経営方針・セグメント情報

賭け1: 半導体・自動車での無期雇用派遣シェア拡大

マニュファクチャリング事業(大手製造業向け人材派遣・業務請負)は当期売上659.24億円・利益55.21億円・利益率8.4%で、連結営業利益80.74億円の68.4%を稼ぐUTグループの収益エンジンです。経営方針では本事業を第5次中期経営計画で「モーター・エナジー事業」(自動車業界特有の生産変動対応+日系人材活用)と「セミコンダクター事業」(半導体業界横断的な人事制度構築+エンジニア人材育成)の2軸に分解再編する方針が明示されています。

リスク(1)①では「半導体・電子部品関連の売上高の比重が高い」ことを認め、シリコンサイクル(約4年周期の景気変動)への耐性として「事業領域を自動車等の製造業全般へ広げ、各地域の職場を開拓するとともに、景気変動の影響を受けにくいエンジニア派遣領域の拡大やソリューション事業における構造改革需要の取り込みの強化」を進めると記載しています。利益率8.4%という水準は、無期雇用派遣+顧客工場内シェア拡大という事業モデルの差別化を支える定量的な強みです。

事業企画・営業統括志望での行動 → 半導体業界のシリコンサイクル(直近のサイクル底打ち時期)と自動車業界の生産動向を1社・1領域でいいので調べておきましょう。「無期雇用派遣+顧客工場内シェア拡大」というモデルが他社(ニッソーホールディングス・パーソルクロステクノロジー等)とどう差別化されているかを語れると、面接で深掘りに耐えられます。

賭け2: ツインカスタマー戦略と『はたらき方のプラットフォーム』化

第5次中期経営計画では、第4次中期経営計画の結果(売上は増加したものの事業効率が悪化しEBITDAは大きく未達)を踏まえ、コンセプトと事業戦略を根本的に見直しています。具体的には「派遣でも雇用の安定とキャリア形成を可能とする働き方」というこれまでのコンセプトを、「ニーズを4つのタイプに分類し、それぞれに適した事業組織に再編する」「はたらく人への株式付与を通じた人的資本投資により、生涯にわたる長期的なパートナーシップを構築する」方向に大転換しました。

4事業戦略は「モーター・エナジー事業」「セミコンダクター事業」「エージェント事業」「ネクストキャリア事業」で、最後の「ネクストキャリア事業」は大手企業の人員構成の硬直化や事業ポートフォリオの見直し・定年者の再雇用といった経営課題の解決に特化した人材戦略の支援を行うソリューション事業の発展形です。中期目標は2028年3月期に売上2,930億円(+50.5%)・営業利益253億円・営業利益率8.6%・技術職社員56,700名(+65.4%)。EPSは225.32円から357.39円(+58.6%)への成長を計画しています。

『ツインカスタマー戦略』は理念と数値目標の両面で読む。はたらく人=顧客と捉え直すコンセプトは、ややキャッチコピー的に響くかもしれませんが、その実装としては「応募から即日働ける」「再入社プロセスの簡略化」「はたらいた時間がポイント化されUT株式付与」といった具体的なサービス強化が打ち出されています。2028年3月期の数値目標(売上+50.5%・営業利益率4.1%→8.6%)は強気で、達成にはマニュファクチャリング事業の利益率維持+エリア事業の利益率改善+ベトナム事業の収益安定化の3条件が同時に必要です。「目標が高い=可能性に挑戦できる」という見方と、「目標が高い=未達リスクも大きい」という見方の両面があります。

サービス企画・人事制度志望での行動 → 「ワークタイムバリュー(求職者が断続的に当社を通じて働くことで得られる一人当りの生涯売上高)」というKPIを自分の言葉で説明できるようにしておきましょう。一般的なLTV(顧客生涯価値)の人材ビジネス版であることを理解し、リテンション施策(離職率低下・再入社促進)と関連付けて語れると差別化できます。

賭け3: M&A・事業ポートフォリオ最適化

2024年4月にエンジニアリング事業を構成していたUTテクノロジー株式会社・UTコンストラクション株式会社を売却し、報告セグメントを従来の5区分から新5区分(マニュファクチャリング/エリア/ソリューション/日系人材/ベトナム)に変更しました。2024年5月には日立茨城テクニカルサービス株式会社(UTハイテス株式会社に商号変更)の発行済株式51%を取得し、ソリューション事業領域で負ののれん発生益0.65億円を計上。さらに当期にはベトナム事業のGreen Speed Joint Stock Companyを売却し、のれん残高12.5億円を減少させました。

財務方針として「ネットDEレシオ0.5以下・のれん自己資本比率50%以下を目安」と明示しており、規律あるM&A戦略を取っています。当期のれん残高は55.60→44.68億円に整理され、買収シナジーを確保しつつのれん減損リスクも管理する姿勢が読み取れます。重要な注意点として、当期純利益89.65億円が経常利益82.68億円を上回るのは、これら事業売却益・特別利益による一時要因です。本業の収益力ベースで評価するなら、経常利益82.68億円・連結営業利益80.74億円・セグメント利益合算81.04億円が指標になります。

経営企画・M&A志望での行動 → UTハイテス(旧日立茨城テクニカルサービス)の事業内容と、なぜ51%取得という比率なのかを調べておきましょう。買収後のPMI(Post Merger Integration)と、財務制限条項を意識した借入・自己資本のバランス感覚をテーマに語れると、有報を「読んだ」レベルから「使える」レベルに進めます。有報のM&A情報の読み方で関連用語を整理しておくと、面接でM&Aの話に深く入れます。

ただし、これら3つの賭けには、人材派遣業界特有のリスクが裏側にあります。次章でUTグループ自身が有報で語るリスクを見ていきます。

UTグループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。UTグループが開示しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

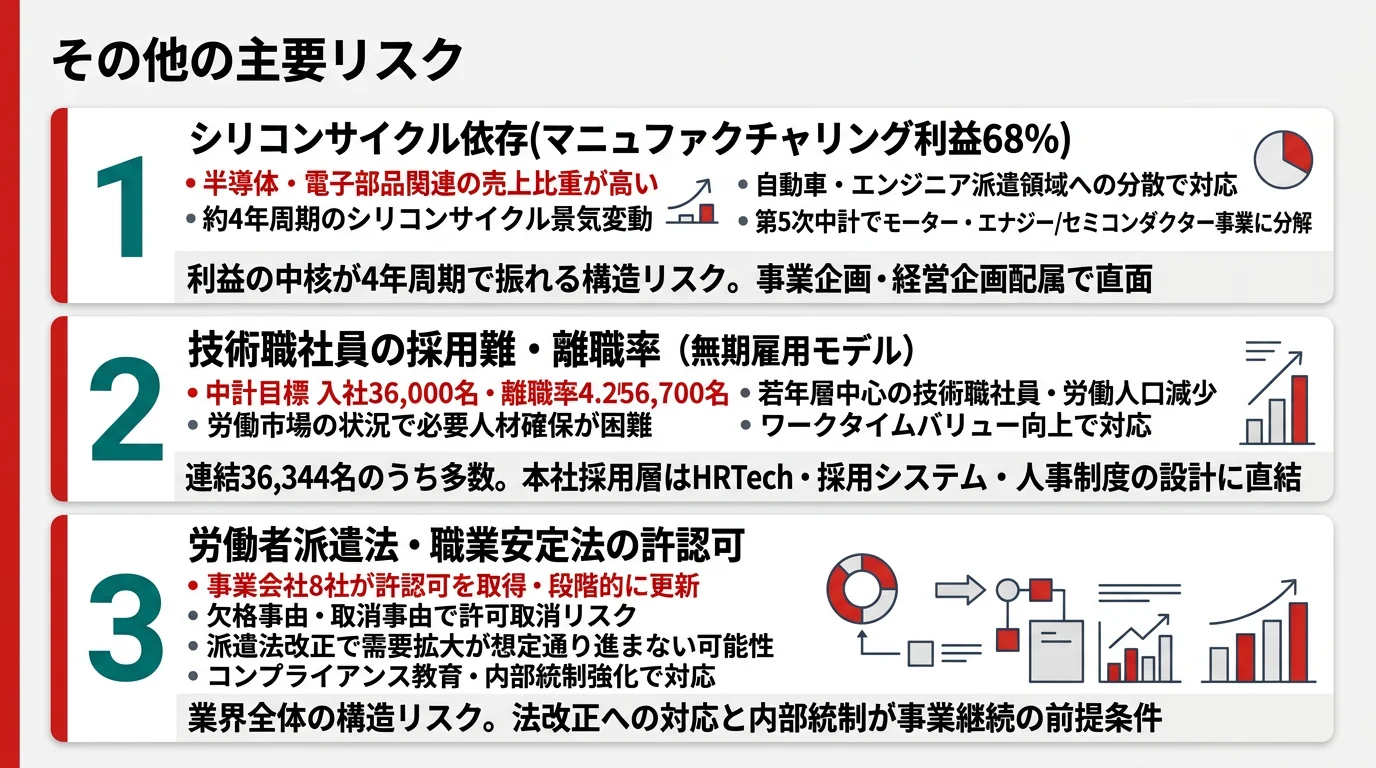

リスク1: シリコンサイクル依存|利益68%を占めるマニュファクチャリング事業の景気変動リスク

有報のリスク(1)①「特定の市場への依存について」では、「半導体・電子部品関連の売上高の比重が高いことから、半導体業界特有のシリコンサイクルと呼ばれるおよそ4年周期の景気変動の影響を受ける可能性があります」と明記されています。業績への影響はプラス面マイナス面双方ありますが、「その程度につきましては想定が困難」と記載されており、景気循環は構造的に避けられないリスクとして開示されています。

対応として「半導体・電子部品関連分野で培った専門性を活かし、事業領域を自動車等の製造業全般へ広げ、各地域の職場を開拓するとともに、景気変動の影響を受けにくいエンジニア派遣領域の拡大やソリューション事業における構造改革需要の取り込みの強化」を進めるとしています。第5次中期経営計画でのモーター・エナジー事業(自動車)独立化、セミコンダクター事業(半導体)への集中、ネクストキャリア事業(構造改革)強化は、すべてこの分散戦略の延長線上にあると読めます。

リスク2: 技術職社員(派遣スタッフ)の採用難・離職率上昇

有報のリスク(1)⑧「技術職社員とその雇用について」では、無期雇用を基本とする雇用モデルの中で、(a)労働市場の状況で必要な人材確保が難しい可能性、(b)定着率の低下による採用費の増加、(c)若年層を中心とした労働人口減少の影響、(d)地元採用が困難な場合の他地域からの配属に伴うイニシャルコスト(移転費用)といったリスクが明記されています。

経営指標としても「入社数」「離職率」「在籍数」「EPS」の4つを重視し、第5次中計では入社36,000人・離職率4.2%・在籍数56,700人を数値目標としています。第4次中計でEBITDAが未達となった主因が「事業環境の変化に対する戦略の対応が追いつかなかったこと」と総括されており、採用効率の悪化・離職率の上昇による募集費の増加が経営の重要KPIとして開示されています。本社採用層がHR Tech・採用システム・人事制度の設計を担う重要性が定量的に裏付けられています。

リスク3: 労働者派遣法・職業安定法の許認可リスク

有報のリスク(1)③「許認可について」では、UTグループの主力事業会社(UTエイム、UTエージェント、UTスリーエム、FUJITSU UT、UT東芝、UT MESC、UTエフサス・クリエ、UTハイテス)が労働者派遣事業許可と有料職業紹介事業許可を厚生労働省から取得して事業を行っており、欠格事由や取消事由に該当した場合に許可の取り消し・事業停止のリスクがある旨が明記されています。許可の有効期限は2026年4月〜2029年12月の間で各社段階的に更新を迎える構造です。

リスク(1)⑤「労働者派遣法等の改正について」では、2015年9月施行の改正派遣法でキャリア形成支援・教育訓練が義務付けられ、雇用安定措置が明記された一方、「競争の激化等により、当社グループの想定どおりに需要が拡大せず、事業が進まない可能性」も認めています。派遣業界全体の法規制・健全化動向は、UTグループ単独の経営判断を超えた構造リスクであり、ツインカスタマー戦略の浸透が業界全体の方向性と一致するかどうかが中長期の成否を左右します。

3リスク(シリコンサイクル・採用難・許認可)は派遣ビジネスモデルの『構造的前提』。これらは個別の運用課題ではなく、「半導体・自動車製造業向け人材派遣」「無期雇用で雇用を抱える」「労働者派遣法の許認可制度下で事業を行う」というビジネスモデルそのものから生じる構造的前提です。多角化やDX化で根本的に解消できる種類のリスクではなく、4事業戦略でのリスク分散、HR Techでの採用効率向上、内部統制強化で継続的にマネージし続けるしかありません。「派遣会社は不安定」と捉えるのではなく、「これらのリスクと向き合うことを引き受けて、利益率8.4%のマニュファクチャリング事業のような収益力を作る企業」と理解した上で志望することが、面接の納得感を左右します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの戦略とリスクを踏まえて、UTグループがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたUTグループの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するUTグループの特徴 | 詳しく見る |

|---|---|---|

| 製造業の現場マネジメント・人材育成志向 | マニュファクチャリング事業の利益68%・無期雇用派遣モデル | → 本記事の賭け1 |

| サービス企画・人事制度・HRTech志向 | ツインカスタマー戦略・ワークタイムバリュー・4事業再編 | → 本記事の賭け2 |

| M&A・経営企画・事業ポートフォリオ志向 | エンジニアリング売却+UTハイテス買収+Green Speed売却 | → 本記事の賭け3 |

| 短期で巨大単一プロジェクト志向 | 1セグメントへの集中ではなく5事業の同時運営 | → 本記事のリスク1 |

UTグループの方向性に合う人・合わない人

合いそうな人

- 製造業の現場マネジメント・人材育成・派遣単価交渉を実務として経験したい人

- 半導体・自動車の業界知識を活かして人材ビジネスの企画に関わりたい人

- 「はたらく人=顧客」というツインカスタマー戦略に共感でき、サービス企画やDXに興味がある人

- M&A・経営企画・事業ポートフォリオ再編の現場で意思決定を見たい人

- 人的資本投資(はたらく人への株式付与・ポイント制度)といった人材戦略の最先端を実践したい人

- 【文系学部生レーン】経営学・商学・社会学 × 賭け1の事業企画・賭け2のサービス企画 → 想定職種:事業企画・営業統括・採用システム企画

- 【理系学部・院生レーン】情報系・経営工学・工学(半導体/自動車) × HRTech・人事データ分析 → 想定職種:システム企画・データ分析・技術人材スカウト

- 【国際系レーン】国際関係・外国語・地域研究 × ベトナム事業・日系人材事業 → 想定職種:ベトナム拠点運営・日系人材ネットワーク開発

合わないかもしれない人

- クリエイティブ・コンテンツ制作を主軸にしたい人 → サイバーエージェント等のIT/メディア

- 海外駐在を強く重視する人 → 伊藤忠商事(5大商社・グローバル展開)

- 完全リモートワークで自由な時間配分を重視する人 → SaaS系IT企業

- 研究開発・先端技術職としてのキャリアを志向する人 → リクルートホールディングス(HRTechプラットフォーム)

従業員データ

連結従業員は36,344名と人材派遣事業の構造上多数ですが、提出会社(持株会社)の従業員は親会社368名のみです。本体は事業会社(UTエイム、UTエージェント等)が技術職社員を雇用する構造で、本社採用層と技術職社員(派遣スタッフ)は別レイヤーで理解する必要があります。提出会社(親会社)の平均年齢38.6歳、平均勤続5.9年、平均年間給与5,132,000円という数字は、本社・事業企画層中心のサンプルです。

ダイバーシティ関連では、女性管理職比率29.1%、男性育休取得率40.0%、男女賃金格差(全体)75.5%・正規78.9%・非正規58.3%(提出会社ベース・男性=100)と開示されています。女性管理職比率29.1%は他業種と比較しても高めの水準です。

連結36,344名・親会社368名のギャップは『技術職社員 vs 本社採用層』の二層構造を示す。UTグループに新卒で本社採用された場合、配属先は事業会社(UTエイム等)の事業企画・営業統括、もしくは持株会社の経営企画・人事制度・M&A・コーポレートサービスといった本社採用層のポストになります。技術職社員34,289名は派遣される側で、本社採用ポストではありません。「製造業の現場で働きたい」という志望理由は、本社採用枠の業務範囲とズレる可能性があるため、応募時に職種を明確化することが重要です。

今から学ぶべき分野

有報が示す投資方針から、UTグループで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| マニュファクチャリング軸の強化 | 半導体・自動車業界の構造(シリコンサイクル・生産変動) | 半導体業界レポートを月1で確認、自動車メーカー有報を読む |

| ツインカスタマー戦略・4事業再編 | サービス企画・カスタマージャーニー設計の発想 | UX/サービス設計の入門書を読む、HRTech企業のプロダクト分析 |

| M&A・事業ポートフォリオ再編 | M&A会計・のれん減損・PMIの基礎 | 簿記2級〜会計士初級、有報の投資セクションの読み方を実践 |

| HR Tech・採用システム | データ分析(Python基礎)・HRデータ可視化 | Google Analytics無料講座、HRTech企業のサービス分析 |

| 労働者派遣法・職業安定法 | 派遣業界の法規制の基礎 | 厚生労働省の派遣事業ガイドラインを読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

面接で使うなら── 「なぜリクルート・パーソルではなくUTグループか」と聞かれたとき

2025年3月期の有報を拝見し、マニュファクチャリング事業のセグメント利益55.21億円が連結営業利益80.74億円の68%を占め、利益率8.4%を実現している事業構造に注目しました。リクルートホールディングスがIndeed等の求人マッチングプラットフォーム、パーソルがオフィスワーク派遣を含む総合人材サービスだとすると、UTグループは『製造業特化×無期雇用派遣×顧客工場内シェア拡大』という独自のポジションだと理解しています。半導体・自動車の生産現場でのプレゼンスと、第5次中期経営計画で打ち出されたツインカスタマー戦略の組み合わせに、自分のキャリアを重ねたいと考えています。

面接で使うなら── 「ツインカスタマー戦略のどこに関心があるか」と聞かれたとき

第5次中期経営計画で打ち出された『はたらく人を顧客として捉える』というコンセプトは、ワークタイムバリュー(一人当たり生涯売上)というKPIに具現化されていると理解しています。応募から即日働ける環境整備や、はたらいた時間がポイント化されUT株式付与というサービス強化は、人材ビジネスにマーケティング的なジャーニー設計を持ち込む試みだと感じます。新卒では、まずマニュファクチャリング事業の現場で派遣業務の構造を理解した上で、本社のサービス企画・採用システムDXに関わるキャリアを描きたいと考えています。

面接で伝えるべき3つの軸

- 「マニュファクチャリング事業の利益68%」を収益構造の核として語る。派遣会社全般のイメージではなく、製造業特化×無期雇用派遣という独自モデルを理解していることを示せる

- 「第5次中期経営計画2028年売上2,930億円・技術職社員+65%」を成長戦略として語る。ツインカスタマー戦略の数値目標を理解し、その実行に関わりたいという意志を示せる

- 「当期純利益89.65億円が経常82.68億円を超過するからくり」に触れる。事業売却益による一時要因と本業の収益力を区別できる読解力を示せる

逆質問の例

- 「中期経営計画で『はたらく人への株式付与』と『ワークタイムバリュー(生涯売上)』を掲げていますが、新卒入社の本社採用者にとってこの指標はどのように関わってくるのでしょうか」

- 「マニュファクチャリング事業の利益率8.4%とエリア事業の利益率1.4%という大きな差は、サービス内容(業務請負/派遣)の差なのか、顧客サイズの差なのか、どちらに起因しているのでしょうか」

- 「シリコンサイクルへの耐性として『製造技術領域等の職種開拓』と明記されていますが、半導体エンジニア派遣の中で具体的にどのスキル領域に注力されているのでしょうか」

避けるべきこと: 「人を支援する仕事がしたい」「成長企業に入りたい」という抽象論です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- マニュファクチャリング事業のセグメント利益55.21億円が連結営業利益80.74億円の68.4%を占める(2025年3月期)。『派遣会社=薄利』のイメージとは異なり、大手製造業向け無期雇用派遣で利益率8.4%を実現している事業構造が利益の中核

- 第5次中期経営計画で2028年3月期に売上2,930億円(+50.5%)・営業利益253億円・利益率8.6%・技術職社員56,700名(+65.4%)を掲げる。『ツインカスタマー戦略』『ワークタイムバリュー(生涯売上)』ではたらく人=顧客と捉える事業再構築期

- 2024年4月のエンジニアリング事業売却・2024年5月の日立茨城テクニカルサービス買収・ベトナムGreen Speed社売却が同時並行で進行(2025年3月期)。当期純利益89.65億円が経常利益82.68億円を上回るのは事業売却益の一時要因で、ROE31.7%もその影響を含む

次のアクション →

- 人材サービス業界全体の構造を把握したい方は → 人材サービス業界の有報俯瞰

- パーソル(オフィスワーク派遣含む総合人材)と比較したい方は → パーソルホールディングスの有報分析

- パソナ(BPO・キャリア支援)と比較したい方は → パソナグループの有報分析

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。